Респиратор на каком счете учитывать

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Гурашвили Роман

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

член Союза развития государственных финансов Суховерхова Антонина

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Как учитывать покупку масок и антисептиков для сотрудников

Указами от 02.04.2020 № 239 и от 25.03.2020 № 206 Президент РФ объявил период с 30 марта по 30 апреля нерабочими днями. При этом пунктом 4 Указа от 02.04.2020 и пунктом 2 Указа № 206 установлено, что они не распространяются на ряд организаций.

В соответствии с рекомендациями Минтруда России, представленными в письме от 26.03.2020 № 14-4/10/П-2696, работники организаций, которые продолжают осуществлять трудовую деятельность, должны руководствоваться Рекомендациями по профилактике новой коронавирусной инфекции, изданными Минздравом России и Роспотребнадзором.

Обязанности по обеспечению безопасных условий и охраны труда возлагаются на работодателя (ст. 212 ТК РФ). В связи с распространением коронавирусной инфекции Роспотребнадзором выпущено письмо от 10.03.2020 № 02/3853-2020-27 с мерами профилактики. В частности, мерами профилактики инфекции являются обеспечение сотрудников средствами защиты (кожными антисептиками, дезинфицирующими салфетками, медицинскими масками и т.п.). В этом же письме работодателям рекомендуется обеспечить наличие в организации не менее чем пятидневного запаса дезинфицирующих средств и медицинских масок и т.п.

Поэтому с целью выполнения рекомендаций по профилактике новой коронавирусной инфекции рекомендуем работодателю составить план, в котором определить:

План по профилактике коронавирусной инфекции целесообразно утвердить приказом руководителя организации.

Бухгалтерский и налоговый учет масок и антисептиков

В подавляющем числе случаев приобретаемые средства защиты сотрудников будут относиться к материально-производственным запасам (МПЗ) организации и приниматься к бухгалтерскому учету по фактической себестоимости за минусом НДС и иных возмещаемых налогов (п. 2, п. 5, п. 6 ПБУ 5/01).

По мере выдачи средств защиты сотрудникам стоимость их приобретения включается:

Порядок отражения расходов в бухгалтерском и налоговом учете утвердите в учетной политике организации.

Входной НДС по принятым на учет МПЗ можно принять к вычету в общеустановленном порядке (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Обеспечение безопасных условий и охраны труда сотрудников является обязанностью организации, соответственно, расходы организации на выдачу сотрудникам средств защиты в соответствии с Рекомендациями Роспотребнадзора будут произведены в интересах работодателя. Значит, они не связаны с выплатами дохода сотрудникам. Следовательно, при выдаче сотрудникам дезинфицирующих средств, медицинских масок в пределах норм, утвержденных планом организации по профилактике коронавирусной инфекции, объекта обложения страховыми взносами не возникает (п. 1 ст. 420, пп. 2 п. 1 ст. 422 НК РФ).

Однако если работодатель будет компенсировать сотрудникам расходы на покупку ими за свой счет антисептиков, медицинских масок и т.п., это может привести к спорам с контролирующими органами и доначислению страховых взносов. Обусловлено это тем, что объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, начисляемые ими в пользу физических лиц (за исключением компенсационных выплат, перечисленных в п. 1 ст. 422 НК РФ).

Компенсация сотрудникам расходов на покупку средств защиты и дезинфекции законодательством не предусмотрена (в письме Роспотребнадзора от 10.03.2020 № 02/3853-2020-27 идет речь об обязанности работодателя за свой счет обеспечить работников такими средствами). Соответственно, эти компенсации не относятся к суммам, которые не подлежат обложению страховыми взносами на основании пп. 2 п. 1 ст. 422 НК РФ.

При определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах (п. 1 ст. 210 НК РФ). А доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить (ст. 41 НК РФ). Поэтому если выдача дезинфицирующих средств, медицинских масок (либо компенсация работнику их стоимости) будет произведена в пределах норм, утвержденных планом организации по профилактике коронавирусной инфекции, экономической выгоды и объекта обложения НДФЛ у работника не возникает.

Пандемия и отражение обеспечения работников средствами индивидуальной защиты в 1С: Бухгалтерии ред. 3.0

В условиях вводимого карантина и пандемии многие организации, продолжающие осуществлять свою деятельность в связи с обеспечением населения продуктами питания, аптечными товарами, а также обеспечивающие непрерывность производства, приобретают для своих сотрудников защитные маски, антисептические средства и перчатки. Можно ли отнести данные затраты к расходам, уменьшающим прибыль по налоговому учёту, и как отразить эти траты в 1С: Бухгалтерии 8 будем разбираться вместе.

Обязан ли работодатель нести расходы?

Обратимся к законодательству, а именно к Федеральному закону №52-ФЗ от 30.03.1999г. В статьях 11 и 15 сказано, что организации обязаны обеспечивать безопасность своих сотрудников, а также осуществлять санитарно-противоэпидемические мероприятия в целях предупреждения инфекционных заболеваний. А вот что именно относится к противоэпидемическим мерам можно прочитать в Постановлениях Главного государственного санитарного врача РФ и временных методических рекомендациях от 03.03.2020г., утверждённых Минздравом России.

Помимо вышеуказанных актов, так же следует руководствоваться письмом Роспотребнадзора №02/3853-2020-27 от 10.03.2020г., в котором перечислены рекомендуемые профилактические меры. А именно: измерение температуры работников, обеспечение дезинфекции рук, проведение уборки помещений с использованием дезинфицирующих средств, а также предоставление работникам масок или респираторов.

Соответственно, исходя из перечисленных норм законодательства, обоснованными расходами предприятия будут являться затраты на приобретение масок, бесконтактных термометров или тепловизоров, средств дезинфекции для обработки рук и офиса, оборудования, обеспечивающего обеззараживание воздуха. Но обязательными для работодателя они не являются.

Принятие расходов в налоговом учёте на ОСНО

Согласно подпункта 7 пункта 1 статьи 264 НК РФ к прочим расходам, принимаемым к налоговому учёту, относятся расходы на обеспечение нормальных условий труда и мер по технике безопасности, предусмотренных законодательством Российской Федерации, а также расходы, связанные с содержанием помещений и инвентаря здравпунктов, находящихся непосредственно на территории организации. Исходя из этого пункта принятие к расходам затрат на средства дезинфекции, масок и прочего оборудования является правомерным и отражается в налоговом учёте в полном объёме.

Принятие расходов в налоговом учёте на УСН

Ранее мы писали: « К сожалению, при применении упрощённой системы налогообложения, принять к расходам затраты на покупку средств, обеспечивающих безопасность работников и их рабочих мест, не удастся. Перечень расходов, указанный в статье 346.15 НК РФ является исчерпывающим и подобных затрат в нём не указано. Помимо налогового кодекса, также были письма Минфина, разъясняющие свою позицию по поводу вышеуказанных расходов (№03-11-06/2/53908 от 24.10.2014г. и №03-11-11/53315 от 06.12.13г.). Поэтому, если предприятие несёт подобные траты, их следует отразить только в бухгалтерском учёте ».

Но Федеральным законом от 22.04.2020 № 121-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» были внесены поправки в статью 346 Налогового кодекса РФ. Так, теперь с 01 января 2020 года, организации, применяющие УСН, могут включать в расходы по налоговому учёту затраты на дезинфекцию помещений и приобретение приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты для выполнения санитарно-эпидемиологических и гигиенических требований органов власти в связи с распространением коронавирусной инфекции.

Отражение затрат на приобретение СИЗ в программе 1С: Бухгалтерия ред. 3.0

Приобретённые средства профилактики инфекционных заболеваний следует отражать в составе материально-производственных запасов, а именно на счёте 10.

Перед тем, как производить подобные траты, необходимо подготовить приказ о принимаемых мерах обеспечения безопасности.

После получения документов от поставщика на поставку масок, градусников и прочих средств защиты, необходимо ввести данные в программу в разделе «Покупки», выбрав пункт «Поступление (акты, накладные)».

Затем, нажав на кнопку «Поступление», нужно выбрать из выпадающего меню пункт «Товары (накладная)». В открывшемся окне укажем реквизиты приходного документа, реквизиты поставщика и приобретаемые товары.

Средства, покупаемые в целом для организации, например, тепловизоры или средства дезинфекции, используемые в уборке, следует относить на субсчёт 10.09, к инвентарю. А то, что приобретается индивидуально каждому сотруднику должно учитываться на счёте 10.10, как спецодежда.

Принять к расходам средства общего пользования можно путём их списания при помощи документа «Требование-накладная» в разделе «Склад».

При заполнении документа на вкладке «Материалы» нужно указать списываемые средства, а на вкладке «Счёт затрат» указать куда следует отнести данный расходы.

После проведения документа можно распечатать унифицированную форму М-11 «Требование-накладная», нажав на кнопку «Печать».

Передача спецодежды работнику предприятия осуществляется путём ввода документа «Передача материалов в эксплуатацию» в разделе «Склад».

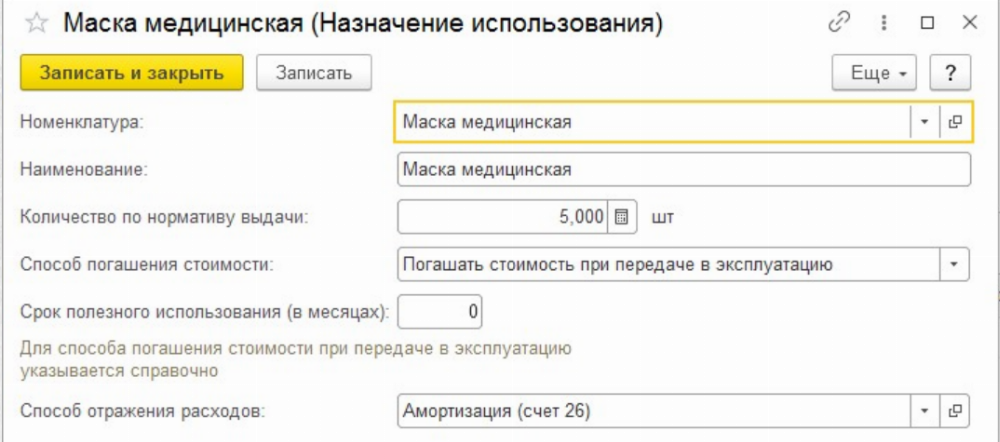

При заполнении документа следует указать сотрудника, которому выдаётся средство индивидуальной защиты, количество и назначение использования.

В поле «Назначение использования» следует создать новую строку, в которой заполнить наименование, количество выдаваемых средств, приходящееся на одного человека, срок полезного использования и счёт отражения расходов.

В случае приобретения обычной медицинской маски, срок использования которой должен измеряться в часах, поле «Срок полезного использования» можно заполнить нулём. Если же выдаются респираторы, имеющие более длительный срок носки, то указывается реальное время, на которое он выдаётся.

Проведённый документ сформирует проводки:

Дт 10.11.1 Кт 10.10 – передача спецодежды в эксплуатацию,

Дт 26 (20, 44) Кт 10.11.1 – принятие к расходам стоимости спецодежды,

Дт МЦ.02 – отражение на забалансовом счёте спецодежды, выданной сотруднику.

Первичным документом, в котором сотрудник расписывается в получении, является форма МБ-7 «Ведомость учёта выдачи спецодежды, спецобуви и предохранительных приспособлений», которую можно получить, нажав на кнопку «Печать».

После наступления износа средства индивидуальной защиты его необходимо списать с забалансового счёта путём ввода документа «Списание материалов из эксплуатации» в разделе «Склад». Данный документ также можно ввести путём ввода на основании документа «Передача материалов в эксплуатацию».

Проведённый документ формирует проводку по кредиту счёта МЦ.02 и даёт возможность вывести на печать «Акт на списание» по форме МБ-8.

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Правильная защита: учет СИЗ

Средства индивидуальной защиты (СИЗ) применяются, как правило, на производственных предприятиях и при работах, требующих специфических приспособлений, хотя закон не запрещает применять их и в любых других организациях. Попробуем разобраться в некоторых вопросах учета:

Кому и когда

Классификацию самих средств и их общую характеристику можно прочитать в другой статье на сайте. В первую очередь они ориентированы на защиту от опасных и вредных факторов. Логично, что для начала эти факторы должны быть выявлены и установлены. Производится это с помощью специальной оценки условий труда (СОУТ).

Акт о результатах проведенной проверки — это основной документ, на который нужно ориентироваться, потому что он подтверждает необходимость покупки СИЗ, а значит, является одним из подтверждающих документов для списания расходов на них.

Предоставление сотрудникам спецсредств предусмотрено Трудовым кодексом (статья 212), обеспечение охраны труда — это такая же обязанность работодателя, как и своевременная выплата зарплаты. В компании необязательно должна быть целая служба для этого, достаточно специально назначенного лица, имеющего соответствующее образование или прошедшего курсы (последнее актуально для небольших фирм, где таким лицом обычно является руководитель).

Работы, которые выполняются в организации, могут и не отличаться вредностью, но при этом все равно требуют применения спецодежды (спецобуви), потому что ведутся в особых температурных условиях или связаны с загрязнением (обращаемся к той же 212-й статье).

Важно! По умолчанию собственность на средства индивидуальной защиты сохраняется за работодателем, если трудовым договором, соглашением согласно закону не предусмотрено иное.

Кроме нормативных актов, придется прописать выдачу СИЗ во внутренних документах, т.к. необходимо установить перечень должностей, нормативы, списание, ответственных за выдачу лиц, а также сопутствующие ситуации – например, удержание стоимости спецовки из зарплаты при увольнении.

Отдельный случай, когда законодательно работодатель не обязан обеспечивать сотрудников специальной защитой, но при этом хочет улучшить рабочий процесс. Примером может стать даже бухгалтер – большую часть времени современный специалист проводит за компьютером, формально это повод как минимум для медосмотра, а фактор относится к вредным (п. 3.2.2.4 Приказа Минздравсоцразвития № 302н).

Обычно работодатели стараются не показывать, что более 50% рабочего времени проходит за монитором, да и спецоценка может признать, что условия труда оптимальные, и тогда даже и медосмотра не потребуется (согласно последним разъяснениям). Если сотрудникам повезло и руководство компании готово заботиться о своем персонале, то достаточно обозначить обязательства в локальных актах, трудовом, коллективном договоре, даже без необходимости по закону. В приведенном выше примере можно использовать специальные «компьютерные» очки, снимающие с глаз нагрузку.

Норматив

Конечно, выдавать спецодежду и другие средства защиты направо и налево не получится, существуют нормативы. Они определяются несколькими основными документами (типовые нормы), утвержденными:

В отдельных отраслях также существуют собственные законодательные акты, поэтому в первую очередь нужно проверить, нет ли их для вашего вида деятельности, а затем обращаться к общим. Допускается установление собственных норм, естественно, только если это улучшает положение работников и повышает защищенность.

Если открыть Приказ №997, то видно, что указывается количество СИЗ и спецодежды на годовой период, но иногда это не конкретное число, а загадочная фраза «до износа». Что она означает: списываем такое средство в любое время, когда оно придет в негодность? И да и нет. Для начала все-таки придется обратить внимание на инструкцию, прилагаемую к изделию, в ней должен быть срок службы, на него и стоит ориентироваться (установить в ЛНА).

Конечно, если, например, рабочие ботинки будут испорчены раньше, их также необходимо будет заменить. Работник вправе отказаться приступать к работе, если ему не предоставлены средства защиты (а значит, не соблюдена техника безопасности), при этом время простоя придется оплатить по полной ставке.

Кстати! СИЗ должны быть сертифицированы и иметь соответствующую декларацию, в противном случае их использование на предприятии недопустимо.

Для списания непригодных к эксплуатации защитных средств составляется акт, который подписывает специальная комиссия. В отдельных случаях придется определять уровень износа раньше срока, например, если сотрудник уволился, а сдать спецодежду (и не только) не удосужился и оставил себе. В этом случае производим расчет исходя из продолжительности использования.

Пример: Монтеру Сидорову был выдан специальный костюм — комбинезон и куртка — со сроком износа 1 год. Сотрудник уволился через 4 месяца, не возвратив одежду. Необходимо рассчитать степень изношенности костюма. Принимаем срок 12 месяцев за 100%, тогда 4 месяца — это 33,33%. Получается, процент износа составляет чуть больше тридцати трех процентов.

Обратите внимание! Если работодатель передает спецодежду уволенному работнику, то это натуральный доход, по которому необходимо удержать НДФЛ. Если сделать это невозможно, нужно направить соответствующую справку формы 2-НДФЛ в ФНС.

Некоторые средства нуждаются в прохождении особой периодической процедуры – поверки. В ее результате проводятся специальные испытания (например, это касается диэлектрических перчаток), устанавливается пригодность к дальнейшему использованию.

Оформление в бухгалтерии

Как и для любых других материальных ценностей, для учета средств защиты есть собственная документация. Рассмотрим поэтапно, что нужно оформить при движении таких ресурсов в организации. Помните, что указанные формы в 2020 году только рекомендуемые, предприятие вправе разработать собственные бланки с сохранением их обязательных реквизитов, учитывая специфику своей работы.

Поступление и перемещение

В большинстве случаев СИЗ поступают в компанию в результате покупки у поставщика, реже в другом качестве (подарок, взнос участника, обмен и т.д.). Учет по ним ведется почти так же, как и по обычным материалам с учетом некоторых особенностей:

При получении в БУ выполняется проводка Д 10.10 К 60 (76), а при передаче в эксплуатацию нужно учитывать срок службы, в зависимости от него возможны два варианта учета:

При передаче спецодежды сотруднику, когда происходит переход права собственности, или ее утрате также возможны несколько разных ситуаций:

Для отслеживания средств защиты, которые списаны на расходы единовременно, но при этом имеют продолжительный срок использования (но менее года), применяем забалансовый счет, установленный самой компанией.

Несмотря на установленные нормативы использования в бухгалтерском учете, списание в пределах и сверх норм никак не различаются. В налоговом учете также не установлено особых ограничений ни для организаций на ОСНО, ни для плательщиков единого налога на упрощенке – пп. 3 п. 1 статьи 254 НК РФ. Списываем все затраты в полном размере, главное, чтобы сверхнормативный расход был реально обоснован.

А что если стоимость спецсредств превышает 40000 рублей для БУ и 100 тысяч в НУ? В таком случае СИЗ уже представляют собой ОС и учитываются на 01 счете. На ОСНО списываться они будут методом амортизации на счета затрат (20, 26, 44 и т.д.), на УСН необходимо руководствоваться п. 3 ст. 346.16 НК РФ.

Обслуживание

Не всегда спецсредства просто используются, некоторые требуют регулярного ухода. Обычно это спецодежда, противогазы, диэлектрические СИЗ и высотные страховки. Виды обслуживания:

Обслуживание, выполненное сторонними организациями, отражается обычными проводками по расчету с поставщиками и подрядчиками: Д20 (25, 26…) К 60 (76). Если в организации предусмотрен собственный цех (прачечная, ремонтная мастерская): Д 20 (25, 26…) К 23.

Обратите внимание! Все СИЗ, прошедшие соответствующую обработку, включая одежду, допускается использовать вторично, если позволяет срок и состояние. Исключение – обувь, санитарная обработка ее слишком сложная, обеззаразить на 100% проблематично, так же как и отчистить. Поэтому остаточная несписанная стоимость обуви, даже находящейся в хорошем состоянии, оставшейся, например, после уволившегося сотрудника, относится на прочие расходы (счет 91.2).

Что не относится к средствам индивидуальной защиты

Со спецодеждой иногда путают униформу или обмундирование. Ошибочно относить их к СИЗ, поскольку они несут совершенно иные функции. К примеру, военная форма имеет знаки отличия по званиям, а униформа продавца обычно имеет определенные цвета, ассоциирующиеся с конкретной сетью магазинов.

Кстати! На спецодежду можно наносить логотип (название компании), это не меняет ее изначального предназначения.

Есть и некоторые спорные предметы, например, головные уборы. Некоторые из них (каски, теплые шапки) однозначно относятся к защите. А как быть с обычными? Кепка от солнца при работе в дневное время на улице относится к СИЗ?

Даже нормативные акты в отдельных случаях оставляют свободу для фантазии. В Методических указаниях № 997н для маляра (п. 40 в списке) предусмотрен головной убор, а вот его вид не уточняется. Не запрещено установить собственные варианты, попробуйте «подогнать» их под отраслевые нормативы, обосновать применение именно такого спецсредства.

Правда, в этом случае могут возникнуть проблемы со списанием расходов в налоговом учете, ведь традиционно, если существует официальная база с четко определенными границами (как в данном случае), то ФНС ориентируется в первую очередь на нее. Отступление – повод для сомнений налоговой службы в оправданности расходов и уменьшения налоговой базы.

Поддержка бизнеса в области охраны труда

В последние годы в моде оказание поддержки малому бизнесу. Признаюсь, мне кажется, не всегда эта поддержка и правда таковой является, а плюс в одном месте дает минус в другом. Есть и вполне работающие программы, хотя для небольших организаций они обычно особого бонуса не несут, но упомянуть их необходимо.

ФСС позволяет при соблюдении определенных условий приобрести СИЗ за счет фонда. Это так называемое финансирование мер по сокращению производственного травматизма и предупреждения профессиональных заболеваний. Правда есть несколько ключевых моментов:

Обратите внимание! Возмещаются также затраты на обучение руководителя (иных ответственных лиц, перечисленных в п. 3 Правил финансового обеспечения предупредительных мер, утверждены Приказом Минтруда №580н от 10.12.2012).

Подробности, включая бухгалтерские проводки по операциям, вы найдете в статье «Как осуществляется и учитывается покупка СИЗ за счет ФСС».

Размер взносов на травматизм очень невысокий, иногда в рублях за год это всего несколько тысяч для компаний, у которых нет высокого риска травматизма или большого количества работников. Поэтому обращение за возмещением не особенно популярно у предпринимателей.

Пандемия и СИЗ для работников в 1С: Бухгалтерии ред. 3.0

В условиях вводимого карантина и пандемии многие организации, продолжающие осуществлять свою деятельность в связи с обеспечением населения продуктами питания, аптечными товарами, а также обеспечивающие непрерывность производства, приобретают для своих сотрудников защитные маски, антисептические средства и перчатки. Можно ли отнести данные затраты к расходам, уменьшающим прибыль по налоговому учёту, и как отразить эти траты в 1С: Бухгалтерии 8 будем разбираться вместе.

Обязан ли работодатель нести расходы?

Обратимся к законодательству, а именно к Федеральному закону № 52-ФЗ от 30.03.1999г. В статьях 11 и 15 сказано, что организации обязаны обеспечивать безопасность своих сотрудников, а также осуществлять санитарно-противоэпидемические мероприятия в целях предупреждения инфекционных заболеваний. А вот что именно относится к противоэпидемическим мерам можно прочитать в Постановлениях Главного государственного санитарного врача РФ и временных методических рекомендациях от 03.03.2020г., утверждённых Минздравом России.

Помимо вышеуказанных актов, так же следует руководствоваться письмом Роспотребнадзора № 02/3853-2020-27 от 10.03.2020г., в котором перечислены рекомендуемые профилактические меры. А именно: измерение температуры работников, обеспечение дезинфекции рук, проведение уборки помещений с использованием дезинфицирующих средств, а также предоставление работникам масок или респираторов.

Соответственно, исходя из перечисленных норм законодательства, обоснованными расходами предприятия будут являться затраты на приобретение масок, бесконтактных термометров или тепловизоров, средств дезинфекции для обработки рук и офиса, оборудования, обеспечивающего обеззараживание воздуха. Но обязательными для работодателя они не являются.

Принятие расходов в налоговом учёте на ОСНО

Согласно подпункта 7 пункта 1 статьи 264 НК РФ к прочим расходам, принимаемым к налоговому учёту, относятся расходы на обеспечение нормальных условий труда и мер по технике безопасности, предусмотренных законодательством Российской Федерации, а также расходы, связанные с содержанием помещений и инвентаря здравпунктов, находящихся непосредственно на территории организации. Исходя из этого пункта принятие к расходам затрат на средства дезинфекции, масок и прочего оборудования является правомерным и отражается в налоговом учёте в полном объёме.

Принятие расходов в налоговом учёте на УСН

К сожалению, при применении упрощённой системы налогообложения, принять к расходам затраты на покупку средств, обеспечивающих безопасность работников и их рабочих мест, не удастся. Перечень расходов, указанный в статье 346.15 НК РФ является исчерпывающим и подобных затрат в нём не указано. Помимо налогового кодекса, также были письма Минфина, разъясняющие свою позицию по поводу вышеуказанных расходов (№ 03-11-06/2/53908 от 24.10.2014г. и № 03-11-11/53315 от 06.12.13г.). Поэтому, если предприятие несёт подобные траты, их следует отразить только в бухгалтерском учёте.

Отражение затрат на приобретение СИЗ в программе 1С: Бухгалтерия ред. 3.0

Приобретённые средства профилактики инфекционных заболеваний следует отражать в составе материально-производственных запасов, а именно на счёте 10.

Перед тем, как производить подобные траты, необходимо подготовить приказ о принимаемых мерах обеспечения безопасности.

После получения документов от поставщика на поставку масок, градусников и прочих средств защиты, необходимо ввести данные в программу в разделе «Покупки», выбрав пункт «Поступление (акты, накладные)».

Затем, нажав на кнопку «Поступление», нужно выбрать из выпадающего меню пункт «Товары (накладная)». В открывшемся окне укажем реквизиты приходного документа, реквизиты поставщика и приобретаемые товары.

Средства, покупаемые в целом для организации, например, тепловизоры или средства дезинфекции, используемые в уборке, следует относить на субсчёт 10.09, к инвентарю. А то, что приобретается индивидуально каждому сотруднику должно учитываться на счёте 10.10, как спецодежда.

Принять к расходам средства общего пользования можно путём их списания при помощи документа «Требование-накладная» в разделе «Склад».

При заполнении документа на вкладке «Материалы» нужно указать списываемые средства, а на вкладке «Счёт затрат» указать куда следует отнести данный расходы.

После проведения документа можно распечатать унифицированную форму М-11 «Требование-накладная», нажав на кнопку «Печать».

Передача спецодежды работнику предприятия осуществляется путём ввода документа «Передача материалов в эксплуатацию» в разделе «Склад».

При заполнении документа следует указать сотрудника, которому выдаётся средство индивидуальной защиты, количество и назначение использования.

В поле «Назначение использования» следует создать новую строку, в которой заполнить наименование, количество выдаваемых средств, приходящееся на одного человека, срок полезного использования и счёт отражения расходов.

В случае приобретения обычной медицинской маски, срок использования которой должен измеряться в часах, поле «Срок полезного использования» можно заполнить нулём. Если же выдаются респираторы, имеющие более длительный срок носки, то указывается реальное время, на которое он выдаётся.

Проведённый документ сформирует проводки:

Дт 10.11.1 Кт 10.10 — передача спецодежды в эксплуатацию,

Дт 26 (20, 44) Кт 10.11.1 — принятие к расходам стоимости спецодежды,

Дт МЦ.02 — отражение на забалансовом счёте спецодежды, выданной сотруднику.

Первичным документом, в котором сотрудник расписывается в получении, является форма МБ-7 «Ведомость учёта выдачи спецодежды, спецобуви и предохранительных приспособлений», которую можно получить, нажав на кнопку «Печать».

После наступления износа средства индивидуальной защиты его необходимо списать с забалансового счёта путём ввода документа «Списание материалов из эксплуатации» в разделе «Склад». Данный документ также можно ввести путём ввода на основании документа «Передача материалов в эксплуатацию».

Проведённый документ формирует проводку по кредиту счёта МЦ.02 и даёт возможность вывести на печать «Акт на списание» по форме МБ-8.