Какой кпп указывать в платежном поручении по налогу на имущество по месту нахождения имущества

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Имущественные налоги организаций: отражаем КПП правильно

ФНС разъяснила порядок указания кодов причины постановки на учет в формах отчетности по налогу на имущество организаций, транспортному и земельному налогам.

Также ведомство напомнило, что с 1 января 2021 г. не представляются декларации по транспортному и земельному налогам за 2020 г. и последующие налоговые периоды.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Какой кпп указывать в платежном поручении по налогу на имущество по месту нахождения имущества

Организация является крупнейшим налогоплательщиком. Какой КПП следует указать в декларации по налогу на имущество?

В показателе «КПП» декларации по налогу на имущество организация (крупнейший налогоплательщик) указывает КПП согласно свидетельству о постановке на учет российской организации в налоговом органе по месту нахождения (5 и 6 разряды КПП – «01»).

В соответствии с п. 3.2.2 Порядка заполнения декларации по налогу на имущество (см. Приложение № 3 к приказу ФНС России от 14.08.2019 № СА-7-21/405@ в ред. от 09.12.2020) для организаций – крупнейших налогоплательщиков ИНН и КПП по месту нахождения организации указываются согласно свидетельству о постановке на учет российской организации в налоговом органе по месту нахождения (5 и 6 разряд КПП – «01»).

Отметим, что такой порядок действует для всех российских организаций (не только крупнейших налогоплательщиков) с расчета по авансовому платежу за 1-й квартал 2019 года (приказ ФНС России от 04.10.2018 № ММВ-7-21/575@, приказ утратил силу в связи с изданием приказа ФНС России от 14.08.2019 № СА-7-21/405@). Ранее в декларации по налогу на имущество и в расчетах по авансовым платежам указывался КПП, присвоенный тем налоговым органом, в который они представлялись (в том числе в соответствии с уведомлением о постановке на учет по месту нахождения обособленного подразделения или по месту нахождения недвижимого имущества). Напомним, что с 01.01.2020 расчеты по авансовым платежам по налогу на имущество не представляются.

Об указании КПП в налоговых декларациях

Аналитический отдел УФНС России по Курганской области

Вопрос: Какой КПП следует указывать в налоговых декларациях (расчетах по авансовым платежам) по земельному налогу и налогу на имущество организаций, а также в платежных поручениях на перечисление указанных налогов, налогоплательщику, представляющему налоговую отчетность по месту нахождения объектов недвижимости?

Ответ:

Налог на имущество

В соответствии со статьей 386 Налогового кодекса РФ налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять налоговые расчеты по авансовым платежам и налоговую декларацию по налогу в налоговые органы:

по своему местонахождению,

по местонахождению каждого своего обособленного подразделения, имеющего отдельный баланс,

по местонахождению каждого объекта недвижимого имущества.

В соответствии с Приказом Минфина России от 20.02.2008 N 27н «Об утверждении форм налоговой декларации и налогового расчета по авансовому платежу на имущество организаций и Порядков их заполнения» в верхнем поле каждой страницы, включаемой налогоплательщиком в состав налоговой декларации по налогу на имущество организаций (налогового расчета по авансовому платежу), указывается КПП, который присвоен организации тем налоговым органом, куда представляется налоговая декларация (налоговый расчет по авансовому платежу).

Таким образом, в налоговой декларации по налогу на имущество организаций (налоговом расчете), представляемой по месту нахождения организации, указывается КПП, присвоенный организации в налоговом органе по месту ее нахождения, т.е. КПП, указанный в Свидетельстве о постановке на учет юридического лица в налоговом органе по месту нахождения.

При представлении налоговой отчетности в отношении имущества, расположенного по месту нахождения обособленного подразделения организации, имеющего отдельный баланс и уполномоченного исполнять обязанности налогоплательщика по представлению налоговой отчетности, указывается КПП согласно Уведомления о постановке на учет в налоговом органе юридического лица по месту нахождения обособленного подразделения.

В налоговой декларации (налоговом расчете), представляемой по месту нахождения объекта недвижимости, в отношении которого установлен отдельный порядок исчисления и уплаты налога, должен быть указан КПП, присвоенный организации по месту нахождения соответствующего объекта недвижимости.

В случае если организация в соответствии с Приказом Минфина России от 20.02.2008 N 27н «Об утверждении форм налоговой декларации и налогового расчета по авансовому платежу на имущество организаций и Порядков их заполнения» представляет одну налоговую декларацию (налоговый расчет) по подлежащему налогообложению в Курганской области имуществу или одну налоговую декларацию (налоговый расчет) по подлежащему налогообложению в муниципальном образовании имуществу, то в форме налоговой декларации (налогового расчета) также указывается КПП, присвоенный налоговым органом, в который в данном случае представляется налоговая отчетность.

Если данным налоговым органом присвоены несколько КПП (по различным объектам недвижимости одного типа), а представляться будет одна налоговая декларация (налоговый расчет) в отношении объектов недвижимости, находящихся на территории, подведомственной данному налоговому органу, то в налоговой декларации (налоговом расчете) на всех страницах должен быть указан один (любой) из присвоенных этим налоговым органом КПП.

Налог на землю

В соответствии со статьей 398 Налогового кодекса РФ налоговые декларации по земельному налогу и налоговые расчеты по авансовым платежам представляются налогоплательщиками по месту нахождения земельных участков.

Порядок заполнения, начиная с представления налоговых расчетов по авансовому платежу по земельному налогу за I квартал 2009 года, определен Приказом Минфина РФ от 16.09.2008 N 95н. Согласно этому Приказу в верхнем поле каждой страницы налоговой декларации по земельному налогу и налогового расчета по авансовым платежам указывается КПП, присвоенный организации тем налоговым органом, в который представляется налоговая отчетность по земельному налогу.

Таким образом, в формах налоговой отчетности по земельному налогу, представляемых в отношении земельного участка, местонахождение которого совпадает с местонахождением организации, должен указываться КПП согласно Свидетельству о постановке на учет в налоговом органе.

При представлении налоговой отчетности по земельному налогу в отношении земельного участка, расположенного по месту нахождения обособленного подразделения организации, указывается КПП согласно уведомлению о постановке на учет в налоговом органе юридического лица по месту нахождения обособленного подразделения. В отношении земельных участков, расположенных на территории нескольких муниципальных образований, находящихся в ведении одного налогового органа, в котором осуществляется постановка на учет налогоплательщика по месту нахождения земельных участков, он представляет один налоговый расчет, при этом заполняет отдельный лист 2 раздела налогового расчета с указанием соответствующих кодов ОКАТО.

Заполнение платежных поручений на перечисление сумм налогов на имущество и землю

В соответствии с Рекомендациями по порядку ведения в налоговых органах базы данных «Расчеты с бюджетом», утвержденными приказом ФНС России от 16.03.2007 № ММ-3-10/138, карточка «РСБ» организации в налоговом органе по имущественным налогам открывается следующим образом.

По месту нахождения обособленного подразделения, наделенного правами исполнять обязанности налогоплательщика по представлению налоговой отчетности и уплате налогов, – с КПП обособленного подразделения согласно Уведомлению о постановке на учет в налоговом органе юридического лица по месту нахождения обособленного подразделения.

По месту нахождения объекта недвижимого имущества, в случае отсутствия «самостоятельного» обособленного подразделения – с КПП организации –собственника объектов недвижимого имущества, согласно Свидетельству о постановке на учет в налоговом органе по месту нахождения организации, т.к. объекты недвижимого имущества – это объекты налогового учета юридического лица и обязанность по уплате соответственных налогов возникает у юридического лица.

Что касается вопроса о заполнении КПП в платежных документах на перечисление имущественных налогов, в случае отсутствия на территории, подведомственной налоговому органу, «самостоятельного» обособленного подразделения, в целях автоматизированного переноса в карточку «РСБ» оплаченных сумм налогов в поле 60 (КПП) расчетного документа необходимо указать значение КПП, присвоенного налоговым органом по месту нахождения организации. Если же карточка «РСБ» в налоговом органе открыта на обособленное подразделение, то и в поле 60 (КПП) расчетного документа указывается КПП обособленного подразделения.

Уплата налога на имущество

В данной статье мы расскажем о том, как заполнять платежное поручение на уплату налога на имущество организации. В статье рассмотрены ключевые моменты подготовки платежного поручения:

Мы вместе проведем платеж и проверим взаиморасчеты с бюджетом.

Порядок уплаты налога на имущество

Налогоплательщики налога на имущество уплачивают (ст. 383 НК РФ):

Срок для уплаты налога на имущество и авансовых платежей устанавливается субъектом РФ (п.1 ст. 383 НК РФ).

Уплата производится в ИФНС:

Получите понятные самоучители 2021 по 1С бесплатно:

Рассмотрим подробнее порядок формирования и уплаты налога на имущество в бюджет в программе.

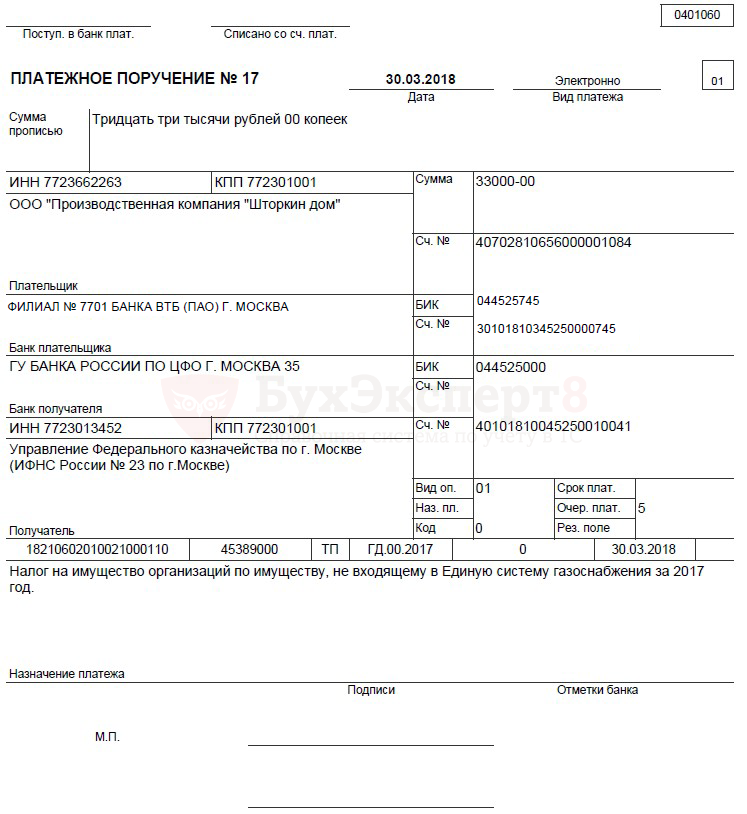

В соответствии с декларацией по налогу на имущество сумма к уплате составила 33 000 руб.

30 марта бухгалтер подготовил платежное поручение на уплату налога на имущество на сумму 33 000 руб. Уплата налога прошла в этот же день по банковской выписке.

Организация уплачивает налог на имущество в бюджет г. Москвы по сроку до 30 марта (Закон г. Москвы от 05.11.2003 N 64).

Платежное поручение на уплату налога на имущество

Общие реквизиты

Быстрое формирование платежного поручения можно осуществить также с помощью Помощника уплаты налогов :

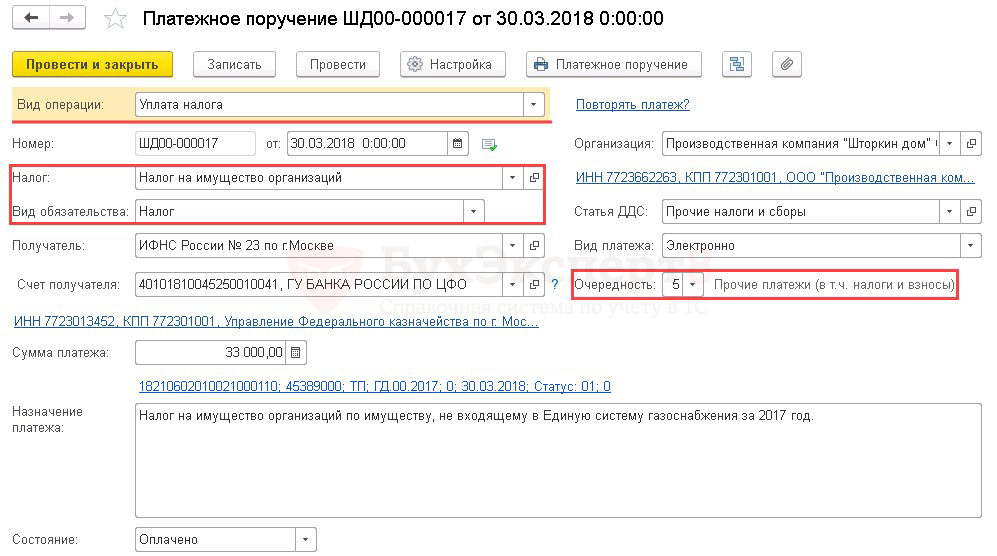

Необходимо обратить внимание на заполнение полей:

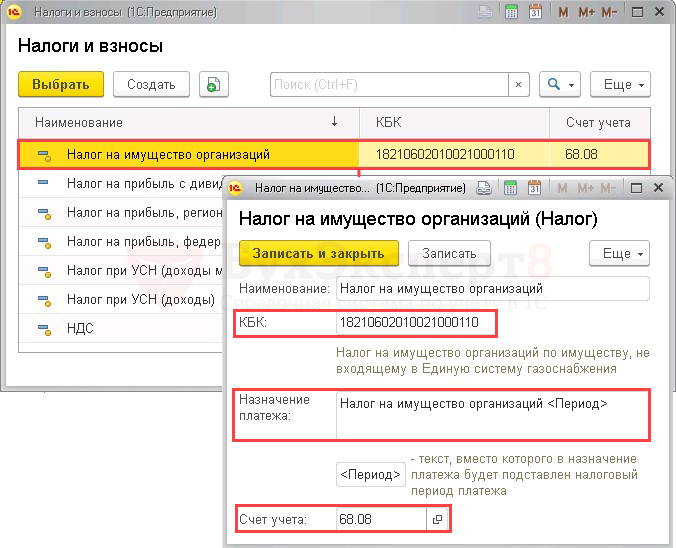

Налог на имущество организаций предопределен в справочнике Налоги и взносы. Для него заданы параметры:

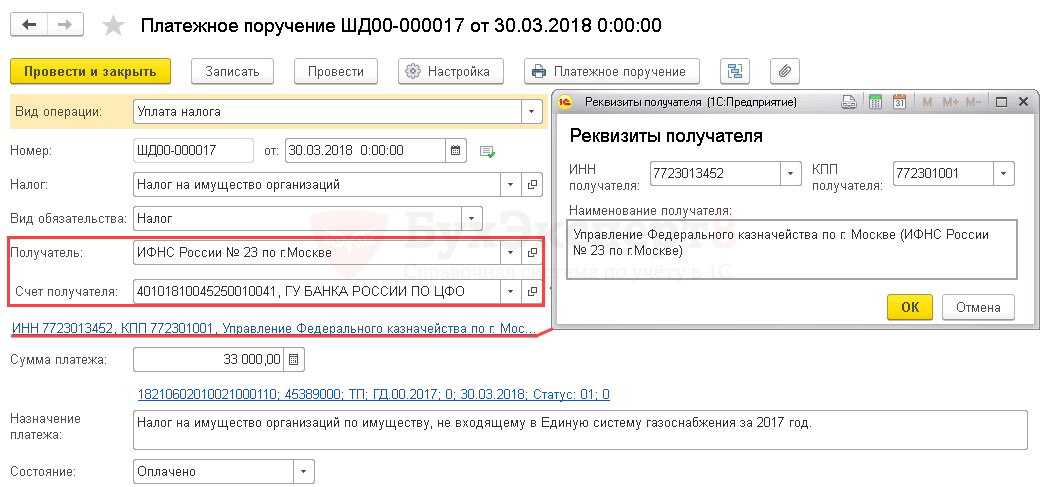

Реквизиты получателя – ИФНС

Так как получателем налога на имущество является налоговая инспекция, куда подавалась декларация по налогу на имущество, именно ее реквизиты необходимо отразить в документе Платежное поручение.

В настоящее время в программе 1С имеется возможность воспользоваться сервисом 1С:Контрагент, который позволяет автоматически заполнять и контролировать актуальность реквизитов государственных органов.

Если реквизиты потеряли актуальность, то сервис 1С:Контрагент предложит обновить их в справочнике Контрагенты прямо из формы платежного поручения. PDF

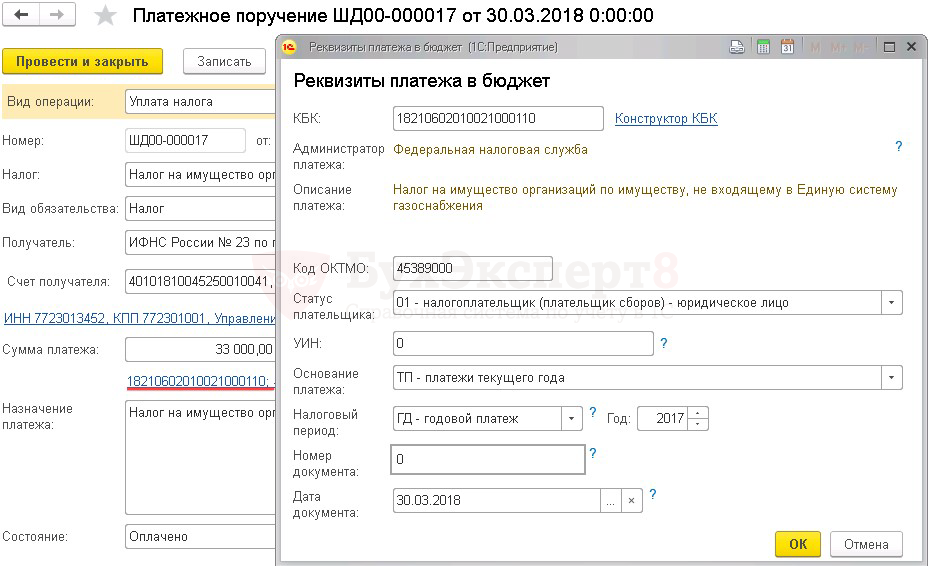

Реквизиты платежа в бюджет

В данной форме необходимо проверить заполнение полей:

ИП не представляют в ИФНС декларацию по налогу на имущество, налог для них рассчитывает ИФНС. В результате этого они производят уплату на основании налоговых уведомлений. При уплате налога с расчетного счета ИП необходимо в форме Реквизиты платежа в бюджет платежного поручения заполнить поле:

Узнать подробнее о реквизитах платежей в бюджет в статье Реквизиты платежного поручения.

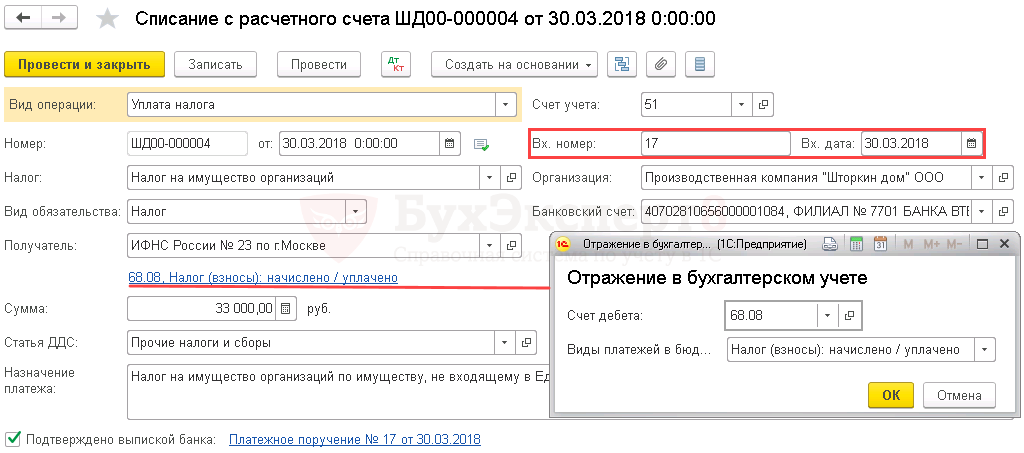

Уплата налога на имущество в бюджет

Либо его можно загрузить из программы Клиент-банк или напрямую из банка, если подключен сервис 1С:ДиректБанк.

Необходимо обратить внимание на заполнение полей в документе:

Проводки по документу

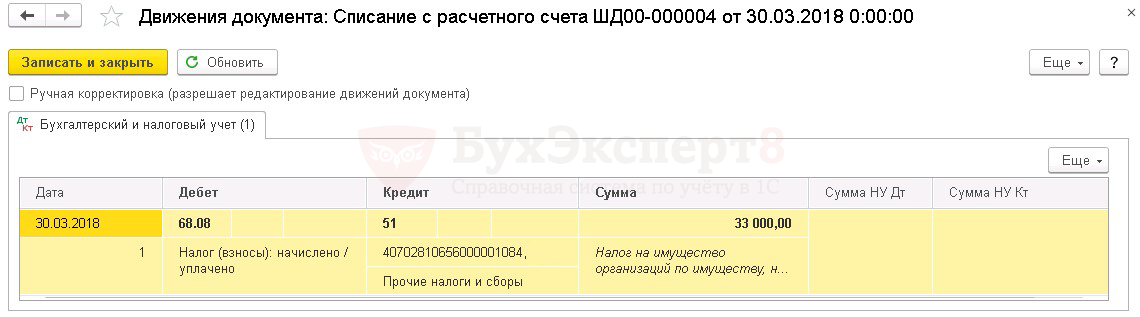

Документ формирует проводку:

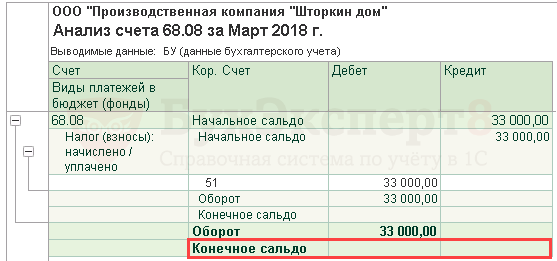

Проверка расчетов с бюджетом по налогу на имущество

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(3 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

![]()

Марина Аркадьевна — прекрасный лектор! Все четко и понятно разъясняет, да еще с небольшим юмором :). Отвечает на все заданные вопросы. Спасибо огромное.

Какой кпп указывать в платежном поручении по налогу на имущество по месту нахождения имущества

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Письмо Федеральной налоговой службы от 19 мая 2020 г. № БС-4-21/8191@ “О предоставлении разъяснений по запросу ФГУП»

В отношении имущества, имеющего местонахождение в территориальном море Российской Федерации, на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации и (или) за пределами территории Российской Федерации (для российских организаций), налоговая декларация по налогу на имущество организаций представляется в налоговый орган по местонахождению российской организации (месту постановки на учет в налоговых органах постоянного представительства иностранной организации).

Налогоплательщики, в соответствии со статьей 83 Кодекса отнесенные к категории крупнейших, представляют налоговые декларации по налогу на имущество организаций в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

Согласно пункту 1 статьи 363.1 Кодекса налогоплательщики-организации по истечении налогового периода представляют в налоговый орган по месту нахождения транспортных средств налоговую декларацию по транспортному налогу.

В соответствии с пунктом 3.2.4 Порядка заполнения налоговой декларации по транспортному налогу, утвержденного приказом ФНС России от 05.12.2016 N ММВ-7-21/668@ «Об утверждении формы и формата представления налоговой декларации по транспортному налогу в электронной форме и порядка ее заполнения» (утрачивает силу с 1 января 2021 года в связи с изданием приказа ФНС России от 04.09.2019 N ММВ-7-21/440@), КПП для крупнейших налогоплательщиков указывается на основании уведомления о постановке на учет в налоговом органе организации в качестве крупнейшего налогоплательщика.

Представление налоговой декларации по земельному налогу налогоплательщиком-организацией по истечении налогового периода осуществляется согласно пункту 1 статьи 398 Кодекса в налоговый орган по месту нахождения земельного участка.

Дополнительно сообщаем, что в соответствии со статьей 3 Федерального закона от 15.04.2019 N 63-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и статью 9 Федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах» налоговые декларации по транспортному налогу и земельному налогу в налоговые органы не представляются с 1 января 2021 года за налоговый период 2020 года и последующие налоговые периоды.

| Действительный государственный советник Российской Федерации 2 класса | С.Л. Бондарчук |

Обзор документа

ФНС разъяснила порядок указания кодов причины постановки на учет в формах отчетности по налогу на имущество организаций, транспортному и земельному налогам.

Также ведомство напомнило, что с 1 января 2021 г. не представляются декларации по транспортному и земельному налогам за 2020 г. и последующие налоговые периоды.