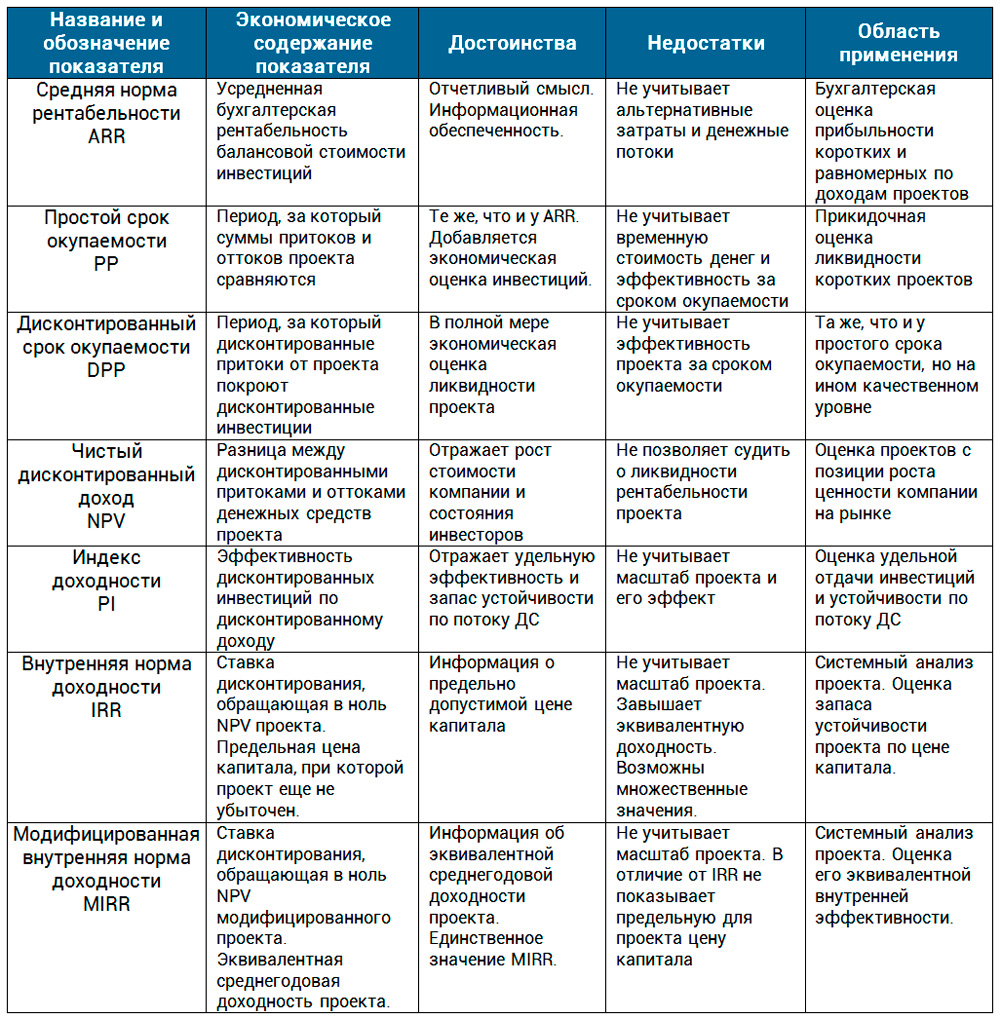

Коэффициент эффективности инвестиций в проект

В наших совместных рассуждениях мы неоднократно касались темы комплексного характера оценки инвестиций. Действительно, состав показателей экономической эффективности многообразен, а выбор нужного соотношения параметров – задача методологически сложная. Большинство этих критериев учитывают временную стоимость денег, и это оправдано. Последнее время из литературы стал постепенно «вымываться» еще один показатель – ARR (средняя норма рентабельности). Мне кажется, что его еще рано списывать со счетов.

Содержание расчета средней нормы рентабельности

Безусловно, важнейшим показателем для принятия решения о запуске инвестиционного проекта остается NPV. Но для глубоко проработанных выводов не только чистой приведенной стоимости, но и внутренней нормы доходности, индекса рентабельности и дисконтированного срока окупаемости бывает недостаточно. Требуется некоторая дополнительная оценка, хотя бы и менее сложная. Одним из таких вспомогательных критериев вполне может выступать коэффициент эффективности инвестиций – ARR (Accounting Rate of Return). У данного показателя несколько названий в англоязычной и российской финансово-аналитической интерпретации:

Две последние формулировки в большей степени употребляются в отечественной практике инвестиционного анализа. В целях получения среднего значения доходности показатель определяется в качестве усредненной бухгалтерской рентабельности балансовой стоимости планируемых инвестиций. Данный параметр не учитывает механизмов дисконтирования и рассчитывается в результате деления среднего за расчетный период чистого дохода на величину усредненных инвестиций. Для начала рассмотрим формулу расчета критерия с позиции западной управленческой школы.

Предположим, инвестор рассматривает решение об инвестициях в создание парка грузовых автомобилей в размере 75 000 000 рублей. Расчетный период проекта составляет продолжительность в 7 лет. Ожидаемые поступления от выполнения производственной программы эксплуатации подвижного состава планируются на уровне 21 000 000 рублей ежегодно. Следует рассчитать уровень ежегодной доходности, опираясь в первую очередь на норму амортизации инвестиций. Формула расчета и собственно пример вычислений приведены ниже.

С позиции отечественной практики инвестиционного анализа средняя норма рентабельности считается несколько с иных позиций, но суть показателя та же. Среднегодовой размер чистой прибыли от реализации проекта сопоставляется со средним значением инвестиционных вложений, учитывающим ликвидационную стоимость объекта. Под объектом мы понимаем основные средства или нематериальные активы, которые, как предполагается, к концу эксплуатационной фазы должны быть самортизированы. Однако данные активы все еще могут представлять рыночную ценность, и это нельзя не учитывать.

Ожидаемая норма рентабельности с позиции экономического содержания иллюстрирует, сколько в среднем за проект будет создано чистой прибыли на один рубль выполненных инвестиций. Для упрощения вычислений амортизация инвестиций учитывается через применение усредняющей дроби ½. Сама же формула расчета показателя имеет следующий вид.

Достоинства и недостатки показателя

В предыдущем разделе мы рассмотрели два основных алгоритма расчета средней нормы рентабельности. Наиболее употребим последний метод. В практике сравнения альтернативных инвестиционных решений часто используют референтные значения ARR, которые с учетом имеющейся статистики и результатов бенчмаркинга дифференцируются по:

К достоинствам ARR можно отнести простоту восприятия и вычисления показателя, способность быстро спрогнозировать проектную доходность. Данный критерий, опираясь на четкие подкрепленные сведения, учитывает полную продолжительность жизненного цикла инвестиционного проекта. Помимо преимуществ коэффициент эффективности инвестиций имеет и ряд недостатков, среди них выделяются следующие.

Названные преимущества и недостатки рассматриваемого критерия сами по себе не дают значительного эффекта при принятии решения по конкретному проекту. Их следует рассматривать в контексте системной оценки эффективности инвестиций. Многое зависит от этапа выработки решения. Предварительно оценивая проект, важно получить оперативный аналитический срез. Для этого хорошо подходят такие критерии, как средняя норма рентабельности и простой срок окупаемости. Более того, в условиях коротких проектных сроков и очевидной равномерности предполагаемой прибыли названные показатели дают вполне адекватную картину.

В сложных ситуациях, при росте масштабности и длительности, решение более ответственно и требует комплексного подхода. Тут уже не обойтись без механизмов дисконтирования денежных потоков и оценки других особенностей проектной реализации. Далее вашему вниманию предлагается сравнение показателей эффективности проектов в табличной форме.

В настоящей статье мы рассмотрели среднюю норму рентабельности. Данный показатель оказался последним в составе наших обзоров проектной оценки. На практике же настоящий показатель применяется одним из первых инвестиционными аналитиками, финансовыми директорами и PM в момент, когда руководитель компании или инвестор требует экспресс-ответа. Важно понимать сущность этого критерия. Его экономическое содержание кроется в выявлении рентабельности, прибыльности инвестиций. При этом не имеет значения, что берется за основу базового эффекта, – чистая прибыль или NCF. Понимание этого аспекта делает доступной к восприятию любую формулу показателя независимо от литературного источника.

ARR: как интерпретируется, пример расчета

Инвестиционный анализ проводится, прежде всего, для того, чтобы определить прибыльность проекта и то, через какое время и в каком размере возможно будет получение этой прибыли. Поэтому одним из важнейших и интереснейших показателей инвестиционного анализа является расчетная норма прибыли (arr). В данной статье мы подробно разберем, что это такое, как и для чего рассчитывается данный показатель.

Что такое arr

ARR – это показатель, отражающий прибыльность компании, проекта и любого объекта инвестирования. Он показывает, насколько выгодна данная инвестиция. Чем выше данный показатель, тем прибыльнее объект инвестирования.

В России ARR могут называть самыми разнообразными словосочетаниями: учетная норма прибыли, рентабельность инвестиций, коэффициент эффективности, средняя норма прибыли.

Но сущность данного параметра не меняется. Он всегда показывает отношение прибыли к сумме вложений, то есть сколько денег приносит каждый вложенный рубль.

Данный показатель является обратным сроку окупаемости. Поэтому ARR можно находить путем деления 1 на срок окупаемости проекта.

Расчетная норма прибыли (arr) — ключевой показатель, способный рассказать о целесообразности инвестирования в проект. Для того, чтобы правильно рассчитать arr советуем при разработке бизнес-плана также ориентироваться и на какие-то уже готовые примеры. Вообще, бизнес-план и разрабатывается для того, чтобы понять, на какой уровень дохода и через какое время можно будет рассчитывать. Поэтому к разработке такого стратегически важного документа следует отнестись с особой ответственностью.

ARR — как индикатор доходности

Accounting Rate of Return (ARR) переводится с английского языка на русский как расчетная норма прибыли. Однако чаще его называют средней нормой рентабельности. Данный коэффициент показывает отношение среднегодовой чистой прибыли к сумме первоначальных инвестиций. Формула ARR выглядит следующим образом:

ARR=средняя чистая прибыль/сумма первоначальных инвестиций.

Рассмотрим на примере его применение.

Собственник изначально вложил в компанию 600 тыс. руб. После начала функционирования бизнес стал приносить чистую прибыль в размере 150 тыс. руб. Необходимо рассчитать норму рентабельности.

Так, в нашем примере 150 тыс. руб. являются среднегодовой чистой прибылью. 600 тыс. руб. составляют сумму первоначальных инвестиций.

ARR=150/600=0,25 или 25%.

Это означает, что каждый вложенный рубль инвестиций в среднем за год приносит собственнику 25 копеек.

arr — это базовый показатель в инвестициях

ARR на сегодняшний день является базовым показателем в инвестиционном анализе. На это есть ряд причин – преимуществ средней нормы рентабельности.

Во-первых, ARR очень прост в расчетах. Так, зная чистую прибыль компании и сумму инвестиций, можно легко посчитать среднюю норму рентабельности.

Во-вторых, простота восприятия. Так, инвестор зная ARR проекта может легко понять, сколько рублей он будет иметь с вложенных средств. На основе чего принять решение, о том стоит ли инвестировать данный проект.

В-третьих, легкость прогнозирования данного показателя. Так, сумма первоначальных вложения всегда одинакова. А объем среднего размера чистой прибыли также можно спрогнозировать.

Таким образом, ARR является базовым показателем в инвестициях, так как он позволяет принять решение о том, стоит ли вкладывать деньги в данный объект. Показывает эффективность данных вложений. При этом рассчитать и спрогнозировать среднюю норму рентабельности очень просто и сделать это может абсолютно любой человек.

Значение показателя arr при бизнес-планировании

Но не только в инвестиционном анализе ARR пользуется большой популярностью. В бизнес-планировании он также распространен.

Целью любой компании, за исключением добровольных организаций и иных некоммерческих фирм, является получение прибыли. То есть собственникам просто не интересно инвестировать проект, который будет приносить мало денег или вообще будет убыточным.

При этом чистая прибыль для разных проектов разная. Один бизнес, например, в среднем за год может приносить 100 тыс. руб., а другой – 300 тыс. руб. На первый взгляд, может показаться, что второй проект более выгоден. Однако, если посмотреть на сумму первоначальных вложений: у первого проекта она составляет 200 тыс. руб., а у второго 900 тыс. руб. То можно сказать, что первый проект более выгоден.

Для того, чтобы объективно сравнивать разные варианты в бизнес-планировании, надо смотреть не только на объем получаемых денег, но и на их отношение к сумме

вложений. То есть на ARR. Так как данный показатель отражает прибыльность проектов, и позволяет выбрать наиболее выгодный.

С другой стороны, собственники бизнеса могут применять среднюю норму рентабельности как ориентир для всех работников компании. Например, задать для предприятия 30% нормы прибыли. И в течение года смотреть, насколько компания выполняет заданную цель. В конце периода, увидев фактическое значение ARR, решить выгодна ли для него данная деятельность.

В итоге, ARR является важным показателем в бизнес-планировании, так как он позволяет принять решение о вложении денег: стоит ли это делать и в какой проект. Также ARR используется для контроля за деятельностью компании.

Почему важно правильно рассчитать коэффициент рентабельности инвестиций (arr)

Коэффициент эффективности является важным показателем в инвестиционном анализе и бизнес-планировании. Так он позволяет инвестору принять решение о том, стоит ли вкладывать деньги в данный объект. И если, он неправильно рассчитает ARR, то может вложить средства в менее выгодный проект и потерять потенциальный доход.

Также, если рассчитанный инвестором ARR будет выше реального, то ожидания инвестора окажутся завышенными. В итоге, после первого обнаружения того, что сумма полученного дохода меньше ожидаемого, инвестор может принять решение о выводе своих средств. Что может отрицательно сказаться на всем проекте. В результате, объект инвестирования потеряет все ресурсе, и наш инвестор просто не сможет вернуть вложенные средства.

Таким образом, важно правильно рассчитывать ARR, так как от этого зависит решение об инвестировании. От чего будет зависеть доход инвестора.

Норма arr

Для конкретного проекта нет четко определенной нормы рентабельности. Так для одного проекта 15% это уже очень хорошо. Для другого объекта инвестирования 40% является достаточно низким. Однако, некоторые судят по тому, насколько велика ARR по отрасли, в которой будет функционировать проект. Так, например, у торговых организаций ARR может превышать 100%. А у производственных предприятий ARR в 10% является хорошим показателем.

Также средняя норма рентабельности зависит от рискованности проекта. По стабильным предприятиям с низким уровнем риска ARR будет также низким. Зато по новым проектам, которые неизвестно как будут функционировать на рынке, норма прибыли должна быть высокой.

В итоге, нельзя сказать только по значению ARR стоит ли вкладывать деньги в данный проект. Его необходимо сравнивать по компаниям, функционирующим в этой же отрасли и с тем же уровнем риска.

Отраслевое сравнение является важнейшей составляющей при анализе расчетной нормы прибыли. Поскольку ориентация только на собственные цифры, без динамики и сравнения может привести к серьезным негативным последствиям. Поэтому инвестиционный анализ должен быть, в том числе, переплетен и с маркетинговым анализом, и в целом должен четко встраиваться в структуру соответствующего бизнес-плана.

Выводы: значение arr

Таким образом, подводя итог вышесказанному, можно сделать вывод, что основное предназначение ARR показывает эффективность вложения средств в данный объект. Рассчитывается как отношение среднегодового размера чистой прибыли к сумме первоначальных инвестиций.

ARR является базовым показателем в инвестиционном анализе и бизнес-планировании. Так как он очень прост в расчёте и понимании, а также его легко спрогнозировать. В связи с чем, по нему легко отслеживать деятельность компании.

Кроме того, данный показатель интересен собственнику компании, так как показывает, сколько денег приносит каждый вложенный рубль. А также средняя норма рентабельности позволяет сравнить различные проекты и выбрать наиболее выгодный. Поэтому важно правильно рассчитать ARR. Ведь в противном случае инвестор может потерять не только потенциальный доход, но и реально вложенные средства.

Прогнозирование уровней прибыли — основная задача проведения инвестиционного анализа. Если вы планируете и хотите создать серьезное предприятие, получить крупные инвестиции и так далее — советуем вам особенно внимательно отнестись к проработке бизнес-плана. Для того, чтобы сделать все правильно, а также сэкономить ваши время и деньги, советуем ориентироваться на уже готовые образцы таких документов в интернете. Готовая автоматическая финансовая модель и понятная структура сделают процесс разработки бизнес-плана быстрым и четким. Также эффектным решением будет обращение за помощью к специалистам в сфере профессиональной разработки бизнес-планов.

Коэффициент эффективности инвестиций (ARR) — что это такое, формула и расчет

Здравствуйте, уважаемые читатели проекта Тюлягин! В данной статье рассмотрен такой важный в корпоративных финансах и бухгалтерском учете показатель как коэффициент эффективности инвестиций (ARR) или учетная норма доходности. В одной из прошлых статей мы уже рассматривали показатель внутренней нормы доходности (IRR), который также помогает в оценке инвестиционного проекта. По аналогии сегодня рассмотрен коэффициент ARR, его формула и принцип расчета. В статье вы также узнаете о чем говорит показатель ARR и когда его стоит, и наоборот, не стоит использовать. Об этом и не только далее в статье.

Содержание статьи:

Что такое коэффициент эффективности инвестиций (ARR)?

Коэффициент эффективности инвестиций (ARR), также часто известная как учетная норма прибыли (доходности), — это формула, которая отражает процентную ставку доходности, ожидаемую от инвестиции или актива, по сравнению с первоначальной стоимостью инвестиций.

Формула ARR делит средний доход актива на первоначальные инвестиции компании, чтобы получить коэффициент или доход, который можно ожидать в течение срока службы актива или связанного проекта. ARR не учитывает временную стоимость денег или денежных потоков, которые могут быть неотъемлемой частью ведения бизнеса.

Формула ARR и как рассчитать коэффициент эффективности инвестиций

ARR = Средняя годовая чистая прибыль / Первоначальные инвестиции (первоначальная стоимость)

Как рассчитать коэффициент эффективности инвестиций (ARR):

О чем говорит коэффициент эффективности инвестиций ARR?

Коэффициент эффективности инвестиций (ARR) — это показатель капитального бюджета, который полезен, если вы хотите быстро рассчитать рентабельность инвестиций. Компании используют ARR в первую очередь для сравнения нескольких проектов, чтобы определить ожидаемую норму доходности каждого проекта или помочь принять решение об инвестициях или приобретении. ARR учитывает любые возможные годовые расходы, включая амортизацию, связанные с проектом. Амортизация — это полезное правило бухгалтерского учета, согласно которому стоимость основных средств распределяется или списывается на расходы ежегодно в течение срока полезного использования актива. Это позволяет компании получать прибыль от актива сразу же, даже в первый год службы.

Как использовать коэффициент эффективности инвестиций ARR

Например, компания рассматривает проект с первоначальными инвестициями в размере 250 000 долларов и прогнозирует, что он будет приносить доход в течение следующих пяти лет. Вот как компания может рассчитать ARR:

Разница между ARR и RRR

ARR — это годовой процент дохода от инвестиций, основанный на первоначальных денежных затратах. Другой инструмент учета, требуемая норма доходности (RRR), также известная как пороговая ставка, представляет собой минимальную прибыль, которую инвестор принял бы за инвестиции или проект, которая компенсирует им заданный уровень риска.

RRR может варьироваться между инвесторами, поскольку каждый из них имеет разную толерантность к риску. Например, не склонный к риску инвестор, вероятно, потребует более высокой нормы доходности, чтобы компенсировать любой риск, связанный с вложением. Важно использовать несколько финансовых показателей, включая ARR и RRR, чтобы определить, будут ли инвестиции окупаться, исходя из вашего уровня толерантности к риску.

Ограничения применения коэффициента эффективности инвестиций ARR

Коэффициент эффективности инвестиций ARR помогает определить годовую процентную ставку доходности проекта. Однако расчет имеет свои ограничения.

ARR не учитывает временную стоимость денег (TVM). Временная стоимость денег — это концепция, согласно которой деньги, доступные в настоящее время, стоят больше, чем идентичная сумма в будущем, из-за их потенциальной доходности. Другими словами, две инвестиции могут принести неравные годовые потоки доходов. Если один проект приносит больший доход в первые годы, а другой проект возвращает выручку в последующие годы, ARR не присваивает более высокую ценность проекту, который возвращает прибыль раньше, которую можно было бы реинвестировать, чтобы заработать больше денег.

Учетная норма доходности (ARR) не учитывает повышенный риск долгосрочных проектов и повышенную неопределенность, связанную с длительными периодами.

Кроме того, ARR не учитывает влияние сроков движения денежных средств. Предположим, инвестор рассматривает возможность пятилетнего вложения с первоначальными денежными затратами в размере 50 000 долларов, но инвестиции не приносят дохода до четвертого и пятого года. В этом случае расчет ARR не будет учитывать отсутствие денежного потока в первые три года, и инвестор должен будет иметь возможность выдержать первые три года без какого-либо положительного денежного потока от проекта.

Резюме

А на этом сегодня все про коэффициент эффективности инвестиций (ARR). Надеюсь статья оказалась для вас полезной. Делитесь статьей в социальных сетях и мессенджерах и добавляйте сайт в закладки. Успехов и до новых встреч на страницах проекта Тюлягин!

6 методов оценки эффективности инвестиций в Excel. Пример расчета NPV, PP, DPP, IRR, ARR, PI

Рассмотрим 6 методов оценки эффективности инвестиций, дам различные формулы расчета инвестиционных коэффициентов, методику (алгоритм) расчета их в Excel. Данные методы будут полезны инвесторам, финансовым аналитикам, бизнес-аналитикам и экономистам. Сразу следует отметить, что под инвестициями будем понимать различные инвестиционные проекты, объекты вложения и активы. То есть данные методы могут быть широко использованы в оценочной деятельности любого предприятия/компании.

Все методы оценки эффективности инвестиционных проектов можно разделить на две большие группы:

Статистические методы оценки эффективности инвестиций/инвестиционных проектов

Статистические методы оценки являются самым простым классом подходов к анализу инвестиций и инвестиционных проектов. Несмотря на свою кажущуюся простоту расчета и использования, они позволяют сделать выводы по качеству объектов инвестиций, сравнить их между собой и отсеять неэффективные.

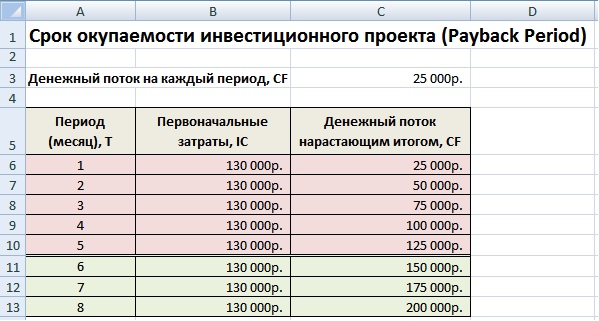

Срок окупаемости инвестиций (Payback Period)

Срок окупаемости инвестиций или инвестиционного проекта (англ. Payback Period, PP, период окупаемости) – данный коэффициент показывает период, за который окупятся первоначальные инвестиции (затраты) в инвестиционный проект. Экономический смысл данного показателя заключается в том, что бы показать срок, за который инвестор вернет обратно свои вложенные деньги (капитал).

| ★ Программа InvestRatio — расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Формула расчета срока окупаемости инвестиций (инвестиционного проекта)

IC (Invest Capital) – инвестиционный капитал, первоначальные затраты инвестора в объект вложения. В формуле в иностранной практике иногда используют понятие не инвестиционный капитал, а затраты на капитал (Cost of Capital, CC), что по сути несет аналогичный смысл;

CF (Cash Flow) – денежный поток, который создается объектом инвестиций. Под денежным потоком иногда в формулах подразумевают чистую прибыль (NP, Net Profit).

Формулу расчета срока/период окупаемости можно расписать по-другому, такой вариант тоже часто встречается в отечественной литературе по финансам:

Следует отметить, что затраты на инвестиции представляют собой все издержки инвестора при вложении в инвестиционный проект. Денежный поток необходимо учитывать за определенные периоды (день, неделя, месяц, год). В результате период окупаемости инвестиций будет иметь аналогичную шкалу измерения.

Следует отметить, что затраты на инвестиции представляют собой все издержки инвестора при вложении в инвестиционный проект. Денежный поток необходимо учитывать за определенные периоды (день, неделя, месяц, год). В результате период окупаемости инвестиций будет иметь аналогичную шкалу измерения.

Пример расчета срока окупаемости инвестиционного проекта в Excel

На рисунке ниже показан пример расчета срока окупаемости инвестиционного проекта. У нас имеются исходные данные, что стоимость первоначальных затрат составили 130000 руб., ежемесячно денежный поток от инвестиций составлял 25000 руб. В начале необходимо рассчитать денежный поток нарастающим итогом, для этого использовалась следующая простая формула:

Денежный поток нарастающим итогом рассчитывается в колонке С, C7=C6+$C$3

Если рассчитать срок окупаемости по формуле, то получится следующее:

Так как мы у нас период дискретный, то необходимо округлить этот период до 6 месяцев.

Направления использования срока окупаемости инвестиций (инвестиционных проектов)

Показатель периода окупаемости инвестиций использует как сравнительный показатель для оценки эффективности альтернативных инвестиционных проектов. Тот проект, у которого быстрее период окупаемости тот эффективнее. Данный коэффициент используют, как правило, всегда в совокупности с другими показателям, которые мы разберем ниже.

Достоинства и недостатки показателя срока окупаемости инвестиций

Достоинства показателя его скорость и простота расчета. Недостаток данного коэффициента очевиден – в его расчете используется постоянный денежный поток. В реальных условиях достаточно сложно спрогнозировать устойчивые будущие денежные поступления, поэтому период окупаемости может существенно измениться. Для того чтобы снизить возможные отклонения от плана окупаемости следует обеспечить надежность источников поступления денежного потока инвестиционного проекта. К тому же показатель не учитывает влияние инфляции на изменение стоимости денег во времени. Срок окупаемости инвестиций как может быть использован как критерий отсева на первом этапе оценки и отбора «тяжелых» инвестиционных проектов.

| ★ Программа InvestRatio — расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

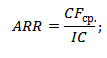

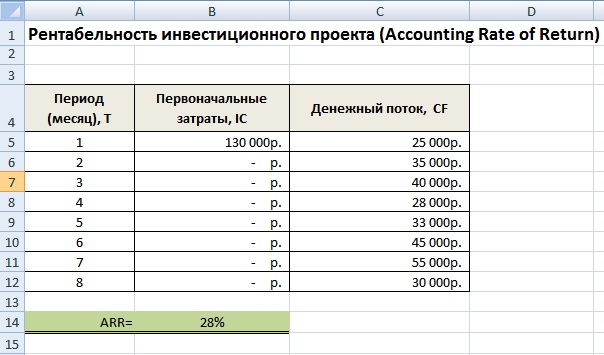

Коэффициент рентабельности инвестиций (Accounting Rate of Return)

Коэффициент рентабельности инвестиций или инвестиционного проекта (англ. Accounting Rate of Return, ARR, ROI, учетная норма прибыли, рентабельность инвестиций) – показатель отражающий прибыльность объекта инвестиций без учета дисконтирования.

Формула расчета коэффициента рентабельности инвестиций

где:

где:

CF ср – средний денежный поток (чистая прибыль) объекта инвестиций за рассматриваемый период (месяц, год);

IC (Invest Capital) – инвестиционный капитал, первоначальные затраты инвестора в объект вложения.

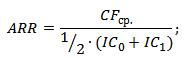

Существует также следующая разновидность формулы рентабельности инвестиций отражающая случай, когда в объект/проект в течение рассматриваемого периода вносят дополнительные инвестиционные вложения. Поэтому берется средняя стоимость капитала за период. Формула при этом имеет вид:

где:

где:

IC0, IC1 – стоимость инвестиций (затраченного капитала) на начало и конец отчетного периода.

Пример расчета коэффициента рентабельности инвестиций (инвестиционного проекта) в Excel

Для того чтобы лучше понять экономический смысл и алгоритм расчета воспользуемся программой Excel. Затраты, которые понес инвестор были только в первом периоде и составили 130000 руб., денежные поступления от инвестиций изменялись ежемесячно, поэтому мы рассчитываем средние поступления по месяцам. За расчетный период может браться любой временной отрезок, квартал, год. В нашем случае мы получаем месячную рентабельность инвестиционного проекта. Формула расчета в Excel следующая:

Цели использования коэффициента рентабельности инвестиционного проекта

Данный показатель используется для сравнения различных альтернативных инвестиционных проектов. Чем выше ARR, тем выше привлекательность данного проекта для инвестора. Как правило, данный показатель используется для оценки уже существующих проектов, где можно проследить и статистически оценить эффективность создания денежного потока данной инвестиций.

Достоинства и недостатки коэффициента рентабельности инвестиций

Достоинства коэффициента в его простоте расчета и получения и на этом его достоинства заканчиваются. К недостаткам данного коэффициента можно отнести сложность прогнозирования будущих денежных поступлений/доходов от проекта. К тому же если проект венчурный, то данный показатель может сильно исказить картину восприятия проекта. ARR как правило используется для внешней демонстрации успешного того или иного проекта. Показатель в своей формуле не учитывает изменения стоимости денег во времени. Данный показатель может быть использован на первом этапе оценки и отбора инвестиционных проектов.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Динамические методы оценки эффективности инвестиций/инвестиционных проектов. Как рассчитать эффективность проекта

Рассмотрим ряд динамических методов оценки инвестиционных проектов, данные показатели используют дисконтирование, что является несомненным преимуществом по отношению к статистическим методам.

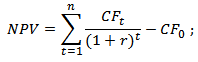

Чистый дисконтированный доход (Net Present Value)

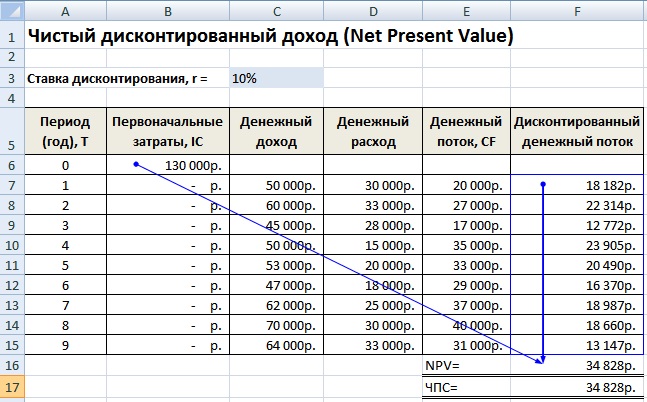

Чистый дисконтированный доход (англ. Net Present Value, NPV, чистая текущая стоимость, чистый приведенный доход, текущая стоимость) – показатель, отражающий изменение денежных потоков и показывает разность между дисконтированными денежными доходами и расходами.

Чистый дисконтированный доход используют для того чтобы отобрать наиболее инвестиционно привлекательный проект.

Формула чистого дисконтированного дохода

NPV – чистый дисконтированный доход проекта;

CFt – денежный поток в период времени t;

CF0 – денежный поток в первоначальный момент. Первоначальный денежный поток равняется инвестиционному капиталу (CF0 = IC);

r – ставка дисконтирования (барьерная ставка).

Оценка проекта на основе критерия NPV

| Критерий оценки NPV | Заключение по проекту |

| NPV 0 | Инвестиционный проект привлекателен для вложения |

| NPV1>NPV2* | Сравнение NPV одного проекта с NPV* другого, показывает большую инвестиционную привлекательность первого |

Пример расчета чистого дисконтированного дохода в Excel

Рассмотрим пример расчета чистого дисконтированного дохода в программе Excel. В программе есть удобная функция ЧПС (чистая приведенная стоимость), которая позволяет использовать ставку дисконтирования в расчетах. Рассчитаем ниже в двух вариантах NPV.

Итак, разберем алгоритм последовательного расчета всех показателей NPV.

Расчет с использованием встроенной формулы ЧПС. Следует заметить, что необходимо вычесть первоначальные капитальные затраты (В6).

Результаты в обоих методах подсчета NPV, как мы видим, совпадают.

Мастер-класс: «Как рассчитать чистый дисконтированный доход для бизнес плана»

| ★ Программа InvestRatio — расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Внутренняя норма прибыли инвестиционного проекта

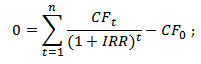

Внутренняя норма прибыли (англ. Internal Rate of Return, IRR, внутренняя норма дисконта, внутренняя норма прибыли, внутренний коэффициент эффективности) – показывает такую ставку дисконтирования, при которой чистый дисконтированный доход равняется нулю.

Формула расчета внутренней нормы прибыли инвестиционного проекта

CF (Cash Flow) – денежный поток, который создается объектом инвестиций;

IRR – внутренняя норма прибыли;

CF0 – денежный поток в первоначальный момент. В первом периоде, как правило, денежный поток равняется инвестиционному капиталу (CF0 = IC).

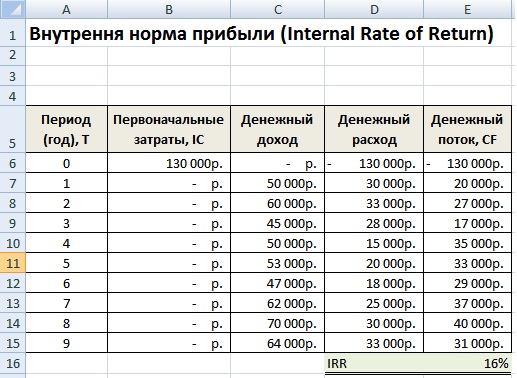

Пример расчета IRR инвестиционного проекта в Excel

Рассмотрим пример расчета внутренней нормы прибыли в Excel, в программе есть хорошая функция ВСД (внутренняя ставка доходности), которая позволяет быстро рассчитать IRR. Данную функцию корректно использовать в том случае если есть хотя бы один положительный и отрицательный денежный поток.

Достоинства и недостатки внутренней нормы доходности IRR

+ ) возможность сравнения инвестиционных проектов между собой, имеющих разный горизонт инвестирования;

+ )возможность сравнения не только проектов, но и альтернативных инвестиций, например банковский вклад. Если IRR проекта составляет 25%, а банковский вклад равен 15%, то проект более инвестиционно привлекателен.

+ ) экспресс-оценка проекта на его целесообразность дальнейшего развития.

Внутреннюю норму прибыли оценивают со средневзвешенной стоимостью привлеченного капитала, что позволяет сделать оценку целесообразности дальнейшего развития проекта.

| Оценка значений коэффициента IRR | Заключение по проекту |

| IRR > WACC | Вложенный в инвестиционный проект капитал будет создавать доходность выше, чем стоимость вложенного капитала. Такой проект инвестиционно привлекателен |

| IRR = WACC | Проект не принесет ни убытков, ни дохода в будущем периоде и такой проект не является привлекательным |

| IRR 1 | Проект инвестиционно привлекателен для вложения, так как сможет обеспечить дополнительную отдачу капитала. |

| PI1>PI2* | Сравнение между собой инвестиционной привлекательности нескольких проектов. Первый проект имеет большую рентабельность, поэтому второй будет отброшен |

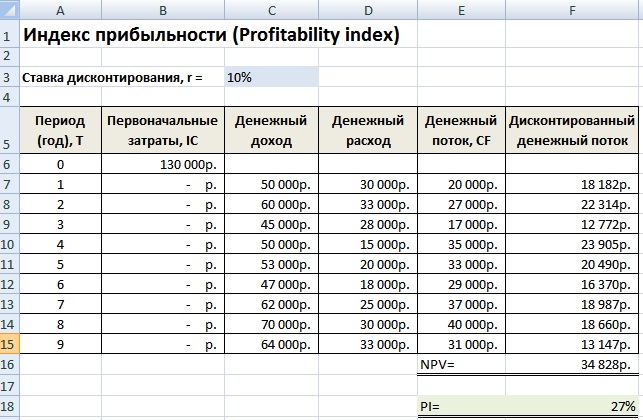

Пример расчета индекса прибыльности проекта в Excel

Рассмотрим на примере вычисление индекса прибыльности. На рисунке ниже показан расчет PI в ячейке F18.

Если бы инвестиционные затраты были каждый год, то необходимо было индекс прибыльности рассчитывать по второй формуле и приводить их к настоящему времени (дисконтировать).

Дисконтированный срок окупаемости инвестиций

Дисконтированный срок окупаемости (англ. Discounted Payback Period, DPP) – показатель отражающий период, через который окупятся первоначальные инвестиционные затраты. Формула расчета коэффициента аналогична формуле оценки периода окупаемости инвестиций, только используется дисконтирование

Формула расчета дисконтированного срока окупаемости инвестиций

где:

где:

IC (Invest Capital)– инвестиционный капитал, первоначальные затраты инвестора в объект вложения;

CF (Cash Flow) – денежный поток, который создается объектом инвестиций;

r – ставка дисконтирования;

t –период оценки получаемого денежного потока.

Пример расчета дисконтированного срока окупаемости инвестиций в Excel

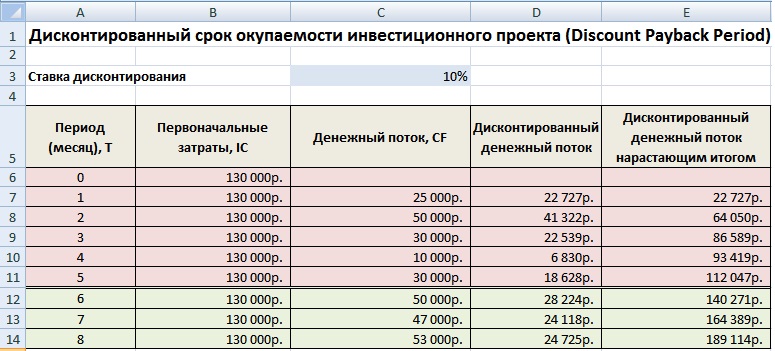

Рассчитаем коэффициент дисконтированного срока окупаемости инвестиций в Excel. На рисунке ниже показан пример расчета. Для этого необходимо выполнить следующие операции:

Как мы видим окупаемость всех затрат дисконтированным денежным потоком произошла на 6 месяц. Чем меньше период окупаемости инвестиционного проекта, тем более привлекательны данные проекты.

Достоинства и недостатки дисконтированного срока окупаемости

Достоинством коэффициента является возможность использовать в формуле свойство денег изменять свою стоимость со временем за счет инфляционных процессов. Это повышает точность оценки периода возврата вложенного капитала. Сложность использования данного коэффициента заключаются в точном определении будущих денежных поступлений от инвестиции и оценке ставки дисконтирования. Ставка может изменяться на всем жизненном цикле инвестиции из-за действия различных экономических, политических, производственных факторов.

Мастер-класс: «Как рассчитать срок окупаемости для бизнес плана: инструкция»

Выбор инвестиции на основе коэффициентов оценки эффективности

На рисунке ниже показана таблица критериев выбора инвестиционного проекта/инвестиции на основе рассмотренных коэффициентов. Данные показатели позволяют дать экспресс-оценку привлекательности проекта. Следует заметить, что данные показатели плохо применяются для оценки венчурных проектов, потому что сложно спрогнозировать какие будут продажи, доходы и спрос в этом проекте. Показатели хорошо себя зарекомендовали в оценке уже реализованных проектов с четко выстроенными бизнес процессами.

Резюме

Использование коэффициентов оценки инвестиционных проектов позволяет сделать выбрать наиболее привлекательные объекты для вложения. Мы рассмотрели как статистические, так и динамические методы оценки, на практике, первые подходят для отражения общей характеристики объекта, тогда как динамические позволяют более точно оценить параметры инвестиции. В современной экономике, во времена кризисов, использование данных показателей эффективно на сравнительно не большой горизонт инвестирования. Помимо внешних факторов, на оценку влияют внутренние – сложность точного определения будущих денежных поступлений от проекта. Показатели дают в большей степени финансовое описание жизни инвестиции и не раскрывают причинно-следственных связей с получаемыми доходами (сложно оценить венчурные проекты и стартапы ). В тоже время, простота расчетов коэффициентов позволяет уже на первом этапе анализа исключить не рентабельные проекты. На этом описание коэффициентов оценки эффективности инвестиций завершено. Изучайте инвестиционный анализ, в следующих статьях я расскажу про более сложные методы оценки проектов, спасибо за внимание, с вами были Иван Жданов.

Автор: к.э.н. Жданов Иван Юрьевич