Сумма налога по приобретенным товарам не подлежащая вычету что это

XII. Порядок заполнения раздела 7 декларации

«Операции, не подлежащие налогообложению (освобождаемые

от налогообложения); операции, не признаваемые объектом

налогообложения; операции по реализации товаров (работ,

услуг), местом реализации которых не признается территория

Российской Федерации; а также суммы оплаты, частичной

оплаты в счет предстоящих поставок товаров (выполнения

работ, оказания услуг), длительность производственного

цикла изготовления которых составляет свыше шести месяцев»

44. Раздел 7 декларации заполняется налогоплательщиком либо налоговым агентом.

44.1. При заполнении раздела 7 декларации необходимо отразить ИНН и КПП налогоплательщика (налогового агента); порядковый номер страницы.

44.2. В графе 1 отражаются коды операций в соответствии с приложением N 1 к настоящему Порядку.

При отражении в графе 1 операций, не подлежащих налогообложению (освобождаемых от налогообложения), а также операций, не признаваемых объектом налогообложения, под соответствующими кодами операций налогоплательщиком заполняются показатели в графах 2, 3 и 4 по строке 010.

(в ред. Приказа ФНС России от 19.08.2020 N ЕД-7-3/591@)

(см. текст в предыдущей редакции)

При отражении в графе 1 операций по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации, под соответствующими кодами операций налогоплательщиком заполняются показатели в графе 2. При этом показатели в графах 3 и 4 не заполняются (в указанных графах ставится прочерк).

(в ред. Приказа ФНС России от 19.08.2020 N ЕД-7-3/591@)

(см. текст в предыдущей редакции)

44.3. В графе 2 по каждому коду операции, не подлежащей налогообложению, и операции, не признаваемой объектом налогообложения, а также операции по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации, налогоплательщиком либо налоговым агентом отражаются:

(в ред. Приказа ФНС России от 28.12.2018 N СА-7-3/853@)

(см. текст в предыдущей редакции)

стоимость товаров (работ, услуг), которые не признаются объектом налогообложения в соответствии с пунктом 2 статьи 146 Кодекса;

стоимость товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации в соответствии со статьями 147, 148 Кодекса, с пунктами 3, 29 Протокола;

(в ред. Приказа ФНС России от 20.12.2016 N ММВ-7-3/696@)

(см. текст в предыдущей редакции)

стоимость реализованных (переданных) товаров (работ, услуг), не подлежащих налогообложению (освобождаемых от налогообложения) в соответствии со статьей 149 Кодекса с учетом пункта 2 статьи 156 Кодекса.

44.4. В графе 3 по каждому коду операции, не подлежащей налогообложению налогом, отражается стоимость приобретенных товаров (работ, услуг), не облагаемых налогом:

стоимость приобретенных товаров (работ, услуг), операции по реализации которых не подлежат налогообложению налогом в соответствии со статьей 149 Кодекса;

стоимость товаров (работ, услуг), приобретенных у налогоплательщиков, применяющих освобождение от исполнения обязанностей налогоплательщика по уплате налога в соответствии со статьями 145 и 145.1 Кодекса;

стоимость товаров (работ, услуг), приобретенных у лиц, не являющихся налогоплательщиками налога.

44.5. В графе 4 по каждому коду операции, не подлежащей налогообложению налогом, отражаются суммы налога, предъявленные при приобретении товаров (работ, услуг) либо уплаченные при ввозе товаров на территорию Российской Федерации, которые не подлежат вычету в соответствии с пунктами 2 и 5 статьи 170 Кодекса.

Показатели в графах 3 и 4 налоговыми агентами не заполняются (в указанных графах ставится прочерк).

(абзац введен Приказом ФНС России от 28.12.2018 N СА-7-3/853@)

44.6. По строке 010 отражается сумма полученной оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев, по перечню, определенному Правительством Российской Федерации.

Налоговые вычеты по НДС в 2021 году: что это и как оформить

Что такое «НДС к вычету»

Общую сумму НДС, которую налогоплательщик должен уплатить в бюджет, можно уменьшить на налоговые вычеты. В ст. 171 НК РФ есть полный и закрытый список операций, по которым НДС можно принять к вычету. Льгота действует в следующих случаях:

Кто может применять вычеты по НДС

Воспользоваться вычетом могут только плательщики НДС — то есть организации и предприниматели на ОСНО или ЕСХН.

Остальные спецрежимы освобождены от уплаты НДС, поэтому на них нельзя принимать налог к вычету. Вместо этого суммы налога включают в стоимость приобретенных товаров или отдельно учитывают в расходах.

Для принятия НДС к вычету нужно соблюдать все условия из ст. 171 НК РФ. Если этого не делать, налоговая при проверке может лишить права на вычет и доначислить входной налог. В общем случае НДС можно принять к вычету, если одновременно выполнены четыре условия:

Фактически платить НДС поставщику, чтобы получить право на вычет, не обязательно. Но есть исключения, например НДС со стоимости импортных товаров можно принять к вычету только после уплаты налога на таможне.

Рассмотрим условия подробнее.

Условие 1. НДС предъявлен поставщиком

Дополнительно к цене реализованных ТРУ поставщик должен предъявить к оплате НДС. Сумма налога отражается в договоре, счете и первичных документах на реализацию.

Когда поставщик не выделил НДС в документах, его нельзя самостоятельно исчислять и принимать к вычету. Такое бывает, например, при работе с контрагентами на УСН или зарубежными продавцами.

Но если покупатель выполняет обязанности налогового агента, он должен самостоятельно исчислить и заплатить НДС в бюджет.

Условие 2. Приобретенные ТРУ будут перепроданы, использованы в облагаемых НДС операциях или в экспорте

Нельзя заявлять вычет по ТРУ, которые используют в необлагаемых НДС операциях. В таком случае входной налог включают в стоимость приобретенных ТРУ.

Вычет можно использовать, только если входной НДС уплачен по объекту, который участвует в налогооблагаемых операциях или экспортных работах и услугах (искл. ст. 149 НК РФ).

Если изначально вы покупали товары для использования в необлагаемых операциях, но потом решили перепродать или использовать в облагаемой деятельности, НДС можно будет принять к вычету. И наоборот, при покупке товаров для использования в облагаемых налогом операциях и фактическом использовании в необлагаемых, принятый к вычету НДС нужно восстановить.

Если в течение отчетного квартала у вас были и облагаемые, и необлагаемые НДС операции, начните вести раздельный учет. Часть налога по облагаемым операциям принимайте к вычету, а остальной входной НДС включайте в стоимость покупок.

Условие 3. Приобретенные ТРУ приняты к учету

Приобретенные ТРУ нужно оприходовать по правилам бухгалтерского учета, только тогда входной НДС можно принять к вычету. Оприходование надо подтвердить документально — правильно оформленной первичкой.

Оприходованными можно считать ТРУ, стоимость которых отражена на счетах бухучета. Например, товары для перепродажи должны быть отражены на счете 41, работы и услуги — на счетах 20, 44 и пр.

Также оформите первичку на принятые к учету ТРУ. Это могут быть типовые документы или самостоятельно разработанные формы: товарные накладные, приходные ордера, акты, товарно-транспортные накладные и т.п.

Условие 4. Поставщик предъявил корректно оформленный счёт-фактуру или УПД

От поставщика надо получить счет-фактуру или универсальный передаточный документ (УПД). Если счетов-фактур нет, они оформлены с нарушениями или не отражены в декларации по НДС — входной налог к вычету не принимайте (ст. 172 НК РФ, письмо ФНС от 21.10.2013 № ММВ-20/3/96).

Счет-фактура или УПД требуются не всегда (п. 2.1, 3, 6–8 ст. 171 НК, письмо Минфина от 16.09.2019 № 03-07-14/71091). Это не нужно при импорте товаров, получении вклада в УК, компенсации НДС иностранцу, покупке электронных услуг у иностранных компаний. В таких случаях счета-фактуры можно заменить другими документами. Например, по имуществу в счет вклада в уставный капитал это могут быть акты ОС-1, ОС-1а и др. Для этого в документах также нужно указать сумму восстановленного участником НДС.

Дополнительные условия

Чтобы принять к вычету НДС по некоторым операциям, нужно выполнить дополнительные условия. Например, для вычета НДС, который вы должны заплатить самостоятельно, налог обязательно нужно перечислить в бюджет. Для вычета НДС по имуществу в счет вклада в УК участник должен восстановить налог в бюджет.

Также по некоторым операциям установлены особые условия принятия налога к вычету, а все четыре, перечисленные выше, не действуют. Например, для вычета НДС по выданному авансу у покупателя нужен счет-фактура от продавца, договор с условием об авансе и платежный документ на его уплату. Чтобы продавец мог принять к вычету НДС по полученному авансу, он должен отгрузить товар или вернуть аванс покупателю.

Когда можно предъявить вычет по НДС

Предъявить вычет можно в том квартале, в которым выполнены все обязательные условия.

Пример. ООО «Алгоритм» приобрело товары для перепродажи и оприходовало их 1 июля (3 квартал). При этом поставщик выдал счет-фактуру с выделенной суммой НДС еще 30 июня (2 квартал). ООО «Алгоритм» выполнило последнее условие (приняло товары к учету) только в 3 квартале, поэтому заявить вычет организация может не раньше, чем в декларации за 3 квартал.

Если бы организация оприходовала товары 30 июня, а получила счет-фактуру 24 июля, то могла бы воспользоваться вычетом еще во 2 квартале. Тут есть важное условие: счет-фактура должен быть получен до 25 числа следующего за кварталом месяца, то есть до срока подачи декларации.

Вычет по НДС за прошлые периоды можно заявить в течение трех лет с момента оприходования. При возврате аванса или товаров вычет можно заявлять в течение года, трехлетний период в этом случае не действует.

Расчет НДС к вычету

Чтобы рассчитать НДС к вычету, сложите весь НДС по вашим операциям, перечисленным в ст. 171 НК РФ. При этом помните, что для предъявления вычета должны быть выполнены все условия, проверьте это перед включением налога по операции в расчет.

Налоговая проверяет весь заявленный к вычету НДС на соответствие условиям, а еще один критерий — его размер. У инспекторов есть свои нормативы вычетов. Если ваш окажется больше, налоговики могут потребовать пояснений или прийти с проверкой.

Точных данных о том, как ФНС считает «Безопасный вычет» нет. Обычно применяется один из двух способов:

Свою долю вычетов считайте по формуле:

Доля вычетов = Все вычеты (стр. 190 разд. 3) / Начисленный НДС (стр. 118 разд. 3) × 100%

Если доля вычетов больше, чем безопасное значение, можно перенести их на более поздние кварталы или заявить по частям в течение трех лет. И перенос, и разделение на части действует только для вычетов из п. 2 ст. 171 НК РФ.

Как отразить вычет по НДС в декларации

Суммы НДС к вычету отражаются в строках 120-190 раздела 3 декларации по НДС. В строках 120-185 вычет распределяется по видам. А в строке 190 подсчитывается общая сумма вычета за квартал, для этого значения из строк 120-185 складывают.

Далее из строки 118, в которой указана сумма налога с учетом восстановления, вычтите строку 190. Так вы получите сумму НДС к уплате или к возмещению. Если разница строк 118 и 190 больше 0, отразите НДС к уплате в строке 200, если меньше — НДС к возмещению в строке 210.

Проводки для оформления вычета по НДС

| Проводка | Операция |

|---|---|

| Дт 19 Кт 60 | Отражен входной НДС по товарам, работам, услугам, имущественным правам |

| Дт 68 Кт 19 | Входной НДС принят к вычету |

| Дт 76 Кт 68 | Начислен НДС с аванса в счет будущих поставок |

| Дт 68 Кт 76 | Принят к вычету НДС с полученного ранее аванса от покупателя или уплаченного поставщику аванса |

| Дт 19 Кт 68 | Восстановлен НДС принятый к вычету |

| Дт 91-2 Кт | Восстановленный НДС списан в расходы |

Ведите учет НДС в веб-сервисе Контур.Бухгалтерия. Сервис укажет, какие документы нужно довнести и какие операции проконтролировать, чтобы избежать штрафов и уменьшить НДС к уплате. В системе легко вести учет, начислять зарплату и отчитываться через интернет. Первые две недели в Бухгалтерии бесплатны для всех новичков.

Автоматическое заполнение Раздела 7 декларации по НДС при необлагаемых операциях

Порядок заполнения Раздела 7 декларации по НДС

При заполнении Раздела 7 налоговой декларации в графе 1 указываются коды операций, приведенные в Приложении № 1 к Порядку.

При отражении в графе 1 операций:

Согласно пункту 6 статьи 88 НК РФ при проведении камеральной налоговой проверки налоговый орган вправе требовать у налогоплательщика представить в течение пяти дней необходимые пояснения об операциях (имуществе), по которым применены налоговые льготы, и (или) истребовать в установленном порядке у этих налогоплательщиков документы, подтверждающие их право на такие налоговые льготы.

В целях повышения эффективности администрирования НДС, при одновременном сокращении объема истребуемых документов, ФНC России в письме от 26.01.2017 № ЕД-4-15/1281@ направила рекомендации по проведению камеральных налоговых проверок налоговых деклараций по НДС, в которых отражены операции, не подлежащие налогообложению НДС (освобождаемые от налогообложения) в соответствии с пунктом 2 и пунктом 3 статьи 149 НК РФ и подпадающие под понятие налоговая льгота с учетом пункта 1 статьи 56 НК РФ и пункта 14 Постановления Пленума ВАС РФ от 30.05.2014 № 33.

Если налогоплательщик представляет пояснения в виде Реестра по предложенной форме, то объем истребуемых документов существенно сокращается и производится с использованием риск-ориентированного подхода, изложенного в Приложении № 2 к данному письму.

При непредставлении налогоплательщиком Реестра или при представлении Реестра не по рекомендуемой форме (в случае невозможности идентификации подтверждающих документов, невозможности их соотнесения с используемыми льготами, невозможности выполнения требований настоящего письма, неуказания в реестре суммы операции) истребование документов производится без использования риск-ориентированного подхода.

Заполнение Раздела 7 декларации по НДС в «1С:Бухгалтерии 8» (ред. 3.0)

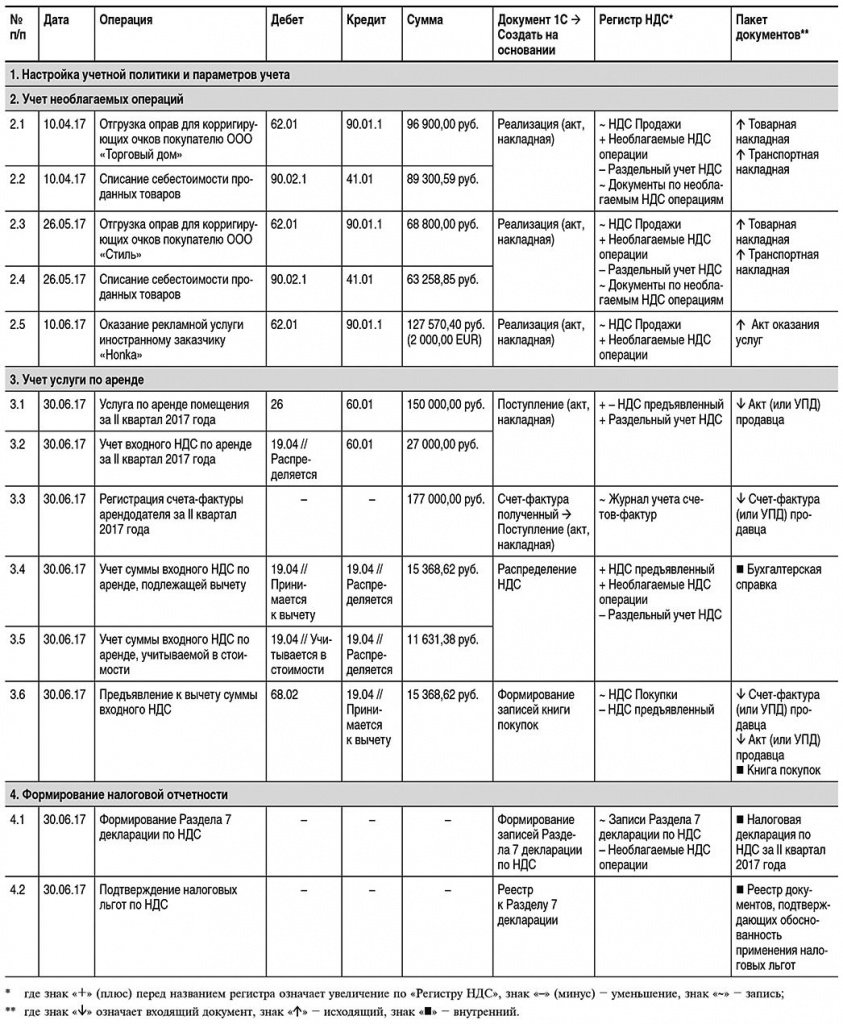

Порядок учета НДС по необлагаемым операциям, заполнение Раздела 7 декларации по НДС и реестра подтверждающих документов рассмотрим на следующем примере.

Пример

Организация ООО «ТФ-Мега», применяющая общую систему налогообложения, во II квартале 2017 года осуществила следующие операции:

Последовательность операций приведена в таблице 1.

Настройка учетной политики и параметров учета

Налогоплательщику, осуществляющему операции, облагаемые НДС, и операции, не подлежащие налогообложению, необходимо выполнить соответствующие настройки программы.

После выполнения настроек в табличной части документов учетной системы Поступление (акт, накладная) с видом операции Товары (накладная), а также с видом операции Товары, услуги, комиссия на закладке Товары появится графа Способ учета НДС. В этой графе отражается информация о выбранном способе учета входного НДС, который может принимать значения:

Для документов учетной системы Поступление (акт, накладная) с видом операции Услуги (акт) информация о способе учета входного НДС будет отражаться в графе Счета-учета.

Рис. 1. Указание кода операции, не облагаемой НДС

После этого в открывшемся поле Код операции нужно указать код освобождаемой операции в соответствии с Приложением № 1 к порядку заполнения налоговой декларации по НДС, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ (ред. от 20.12.2016).

Так как в Реестре подтверждающих документов предусмотрено указание не только кода операции, но еще и вида (группы, направления) необлагаемой операции, то требуемое значение вида (группы, направления) можно ввести, открыв соответствующую форму для выбранного кода операции (рис. 1). Напомним, что указание группы (вида, направления) в отсутствии нормативных разъяснений устанавливается налогоплательщиком самостоятельно, исходя из собственного представления и удобства использования.

Порядок заполнения Раздела 7 налоговой декларации по НДС и необходимость представления Реестра подтверждающих документов зависит от того, является ли данная операция:

В связи с этим необходимо в открывшейся форме для соответствующего кода операции проставить флаги:

Учет необлагаемых операций

В соответствии с подпунктом 1 пункта 3 статьи 169 НК РФ при совершении операций, не подлежащих налогообложению (освобождаемых от налогообложения), счета-фактуры не составляются. Поэтому документ учетной системы Счет-фактура выданный не формируется, и, следовательно, кнопка Выписать счет-фактуру под табличной частью документа Реализация (акт, накладная) не используется.

После проведения документа в регистр бухгалтерии вводятся следующие бухгалтерские записи:

Поскольку реализуются импортные оправы для очков, то по дебету вспомогательного забалансового счета ГТД вводятся записи о количестве оправ с указанием страны происхождения и номера таможенной декларации.

Отгрузка оправ для корригирующих очков покупателю ООО «Стиль» (операции: 2.3 «Отгрузка оправ для корригирующих очков покупателю ООО „Стиль»»; 2.2 «Списание себестоимости проданных товаров») в программе регистрируется с помощью документа Реализация (акт, накладная) с видом операции Товары (накладная) в порядке, аналогичном приведенному для реализации товаров ООО «Торговый дом» (операции 2.1 и 2.2).

При совершении операций, местом реализации которых не признается территория РФ, счета-фактуры не составляются (письма Минфина России от 16.04.2012 № 03-07-08/107, от 17.02.2009 № 03-07-08/36). Поэтому документ учетной системы Счет-фактура выданный не формируется, и, следовательно, кнопка Выписать счет-фактуру под табличной частью документа Реализация (акт, накладная) не используется.

После проведения документа в регистр бухгалтерии вводится бухгалтерская запись:

Поскольку в отношении операций, местом реализации которых не признается территория РФ, Реестр подтверждающих документов не формируется, то запись в регистр Документы по необлагаемым операциям не производится.

Учет услуги по аренде

Организация ООО «ТФ-Мега» во II квартале 2017 года арендовала у ООО «Дельта» офисное помещение.

Поскольку услуга по аренде офисного помещения относится ко всей деятельности организации, т. е. и к облагаемым НДС операция, и к операциям, не подлежащим налогообложению, то сумму предъявленного арендодателем НДС необходимо распределить (п. 4 и п. 4.1 ст. 170 НК РФ). Для этого в документе Поступление (акт, накладная) в графе Счета учета табличной части следует установить для способа учета НДС значение Распределяется.

После проведения документа будут сформированы бухгалтерские проводки:

В регистр НДС предъявленный вводятся записи с видом движения Приход с событием Предъявлен НДС Поставщиком и с видом движения Расход с событием НДС подлежит распределению на сумму НДС, предъявленную арендодателем и подлежащую распределению.

Одновременно на списанную в регистре НДС предъявленный сумму налога вводится запись в регистр Раздельный учет НДС с видом движения Приход.

Для регистрации полученного от арендодателя счета-фактуры (операция 3.3 «Регистрация счета-фактуры арендодателя за II квартал 2017 года») необходимо в поля Счет-фактура № и от документа Поступление (акт, накладная) ввести, соответственно, номер и дату входящего счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Счет-фактура полученный, а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

В результате проведения документа Счет-фактура полученный будет внесена запись в регистр сведений Журнал учета счетов-фактур для хранения необходимой информации о полученном счете-фактуре.

Рис. 2. Распределение НДС. Расчет выручки от реализации

Для расчета пропорции распределения НДС необходимо выполнить команду Заполнить.

После выполнения этой команды в программе на закладке Выручка от реализации будет автоматически рассчитана сумма выручки (стоимость отгруженных товаров (работ, услуг, имущественных прав) от деятельности, облагаемой НДС, и от деятельности, не подлежащей налогообложения (как освобождаемой от налогообложения, так и от той, местом реализации которой не признается территория РФ).

В программе показатели пропорции за II квартал 2017 года будут рассчитаны следующим образом:

Автоматическое распределение суммы входного НДС согласно рассчитанной пропорции будет отражено на закладке Распределение документа Распределение НДС (рис. 3).

По кнопке Анализ распределения НДС документа Распределение НДС можно сформировать отчет и при необходимости произвести его печать.

После проведения документа Распределение НДС в регистре бухгалтерии будут сделаны следующие записи.

Сумма входного НДС по услуге аренды офисного помещения будет перенесена с кредита счета 19.04 с третьим субконто Распределяется в дебет счета 19.04 с третьими субконто:

Данные для книги покупок о суммах налога, предъявляемых к вычету в текущем налоговом периоде, отражаются на закладке Приобретенные ценности.

Для заполнения документа по данным учетной системы целесообразно использовать команду Заполнить.

В табличную часть документа будут внесены сведения о приобретенной услуге по аренде офисного помещения за II квартал 2017 года, по которой заявляется к вычету предъявленная арендодателем сумма входного НДС в доле, рассчитанной на основании сформированной пропорции по распределению (рис. 3).

Рис. 3. Распределение НДС

После проведения документа формируется бухгалтерская проводка:

Формирование налоговой отчетности

Рис. 4. Формирование записей Раздела 7 декларации по НДС

Для автоматического заполнения документа по данным учетной системы необходимо выполнить команду Заполнить. При выполнении данной команды программа автоматически:

Если необходимо расширить список подтверждающих документов по необлагаемым (освобождаемым от налогообложения) операциям, то необходимо, пройдя по соответствующей гиперссылке в графе Подтверждающие документы, внести документ в список по кнопке Добавить. Если возникнет необходимость отразить в Разделе 7 налоговой декларации по НДС какую-либо дополнительную операцию, то следует:

После проведения документа Формирование записей раздела 7 декларации по НДС вносятся соответствующие записи в регистр Записи раздела 7 декларации по НДС для формирования данного раздела декларации.

Одновременно вносятся расходные записи в регистр Необлагаемые НДС операции.

Таким образом в Разделе 7 декларации по НДС за II квартал 2017 года будут автоматически заполнены следующие показатели:

Раздел 7 декларации по НДС

за II квартал 2017 года

Данные

Соответствующие коды операций по реализации оправ для корригирующих очков и оказания рекламной услуги иностранному партнеру

Стоимость реализованных товаров (оправ для корригирующих очков) и оказанной рекламной услуги

Стоимость приобретенных оправ для корригирующих очков

Сумма входного НДС по услуге по аренде офисного помещения, относящаяся к операции реализации оправ для корригирующих очков в размере 6 571,82 руб., а также сумма входного НДС по дополнительным расходам, связанным с приобретением оправ для корригирующих очков (например, расходам на доставку), в размере 573,47 руб.

Напомним, что согласно пункту 44.2 Порядка заполнения Раздела 7 декларации при отражении в графе 1 операций, не признаваемых объектом налогообложения, а также операций по реализации товаров (работ, услуг), местом реализации которых не признается территория РФ, показатели в графах 3 и 4 не заполняются (в указанных графах ставится прочерк).

Заполнение Реестра подтверждающих документов производится по кнопке Сформировать (рис. 5).

Рис. 5. Составление «Реестра подтвердающих документов» за II квартал 2017 года

Поскольку в письме ФНС России от 26.01.2017 № ЕД-4-15/1281@ не содержится конкретных указаний относительно того, как именно должен заполняться данный реестр (в целом по контагенту или в разрезе каждой операции), в программе реализовано пооперационное заполнение.

По кнопке Печать можно выполнить печать данного Реестра подтверждающих документов для направления в налоговый орган. Электронный формат для Реестра в настоящий момент не утвержден.