Минфин России разъяснил особенности определения минимального срока владения недвижимостью для освобождения от обложения НДФЛ

|

| aeydenphumi / Depositphotos.com |

Налоговая служба довела до сведения налогоплательщиков разъяснения Минфина России по вопросу определения минимального предельного срока владения объектом недвижимого имущества в целях освобождения доходов от его продажи от обложения НДФЛ (письмо Департамента налоговой политики Минфина России от 3 августа 2021 г. № 03-04-07/62054, письмо ФНС России от 4 августа 2021 г. № СД-4-11/10992).

В соответствии с нормами налогового законодательства граждане исчисляют и уплачивают НДФЛ исходя из сумм, полученных от продажи имущества, принадлежащего им на праве собственности, и имущественных прав, за исключением случаев, когда такие доходы не подлежат налогообложению (подп. 2 п. 1 ст. 228, п. 17.1 ст. 217 Налогового кодекса). Так, например, не облагаются налогом доходы физлиц за соответствующий налоговый период от продажи объектов недвижимого имущества, а также долей в нем, если такой объект находился в собственности налогоплательщика в течение минимального предельного срока владения объектом недвижимого имущества и более.

По общему правилу минимальный предельный срок владения объектом недвижимого имущества составляет пять лет (п. 4 ст. 217.1 НК РФ). Однако в ряде случаев он может быть и меньше. Так, например, если в собственности налогоплательщика (включая совместную собственность супругов) на дату госрегистрации перехода права собственности от налогоплательщика к покупателю на проданный объект недвижимого имущества в виде комнаты, квартиры, жилого дома, части квартиры, части жилого дома или доли в праве собственности на жилое помещение не находится иного жилого помещения (доли в праве собственности на него), то минимальный предельный срок владения объектом недвижимого имущества будет составлять три года (подп. 4 п. 3 ст. 217.1 НК РФ).

При этом не учитывается жилое помещение (доля в праве собственности на жилое помещение), приобретенное (приобретенная) в собственность налогоплательщика и (или) его супруга (супруги) в течение 90 календарных дней до даты государственной регистрации перехода права собственности на проданное жилое помещение (проданную долю в праве собственности на жилое помещение) от налогоплательщика к покупателю.

О том, надо ли уплачивать НДФЛ при продаже недвижимости, если размер доли в ней, принадлежащей налогоплательщику, изменился менее 3 (5) лет назад, читайте в Энциклопедии решений «Налоги и взносы» интернет-версии системы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

Как поясняет Минфин России, вышеуказанные правила определения минимального срока владения недвижимостью распространяются и на земельный участок, на котором расположено жилое помещение. Т. е. если на дату госрегистрации перехода права собственности от налогоплательщика к покупателю на проданный жилой дом соблюдаются вышеуказанные условия, то минимальный срок владения земельным участком, на котором расположен такой жилой дом, будет составлять три года.

Поправки 2020 года: сокращён минимальный срок владения жильём

С 2016 до 2020 года установлено, чтобы освободить от налогообложения доход от продажи квартиры, она должна находиться в собственности не менее пяти лет. С 2020 года срок сокращается до трёх лет, но не для всей недвижимости. Федеральный закон от 26.07.2019 № 210-ФЗ вносит поправки в Налоговый кодекс, которые коснулись условий освобождения проданной недвижимости от налога.

Если вы владели квартирой меньше, чем установленный минимальный срок, то обязаны подать декларацию 3-НДФЛ и, если получили прибыль от продажи, то ещё и заплатить налог.

Сейчас установлено, чтобы освободить от налогообложения доход от продажи жилой недвижимости, её нужно продержать в собственности не менее пяти лет (для объектов, приобретённых после 01.01.2016) или не менее трёх лет (для объектов, приобретённых до 01.01.2016) (п. 4 ст. 217.1 НК РФ).

Также минимальный срок составляет три года для жилья, в отношении которого соблюдается хотя бы одно из следующих условий:

С 2020 года этот список будет дополнен ещё одним условием, которое предполагает, что недвижимое жильё является единственным. В этом случае срок минимального владения также составит три года. То есть по истечении трёх лет владения квартирой (комнатой, домом или долей в них) вы можете её продавать без уплаты налога и без подачи декларации. Главное, чтобы на момент перехода права собственности на данную квартиру от вас к покупателю у вас не было ещё одного жилого помещения.

Например, если у вас две квартиры, которые куплены после 1 января 2016 года, то при продаже одной из них в 2020 году вам придётся подавать декларацию и уплачивать НДФЛ.

При этом в целях настоящего подпункта не учитывается жилое помещение, приобретённое в собственность в течение 90 календарных дней до даты госрегистрации перехода права собственности на проданное жилое помещение от вас к покупателю. То есть возможно задвоение на срок не более 90 дней. Например, в январе 2017 года вы приобрели квартиру, ещё одну вы купили в январе 2020 года. В таком случае с января до начала апреля 2020 года первую квартиру можно продать без подачи декларации и уплаты НДФЛ.

Нововведения касаются не только квартир, но и земельных участков с жилыми домами и хозяйственными постройками.

| Недвижимость | Срок владения |

| Недвижимость приобретена в собственность до 01.01.2016 года | 3 года |

| Недвижимость в собственности с 01.01.2016 | 5 лет |

| За исключением: | |

| Недвижимость получена по наследству или в дар от родственников | 3 года |

| Недвижимость получена в ходе приватизации | 3 года |

| Недвижимость получена по договору с иждивением | 3 года |

| Единственная жилая недвижимость, проданная не ранее 2020 года | 3 года |

Жилой недвижимостью являются комната, квартира, жилой дом, часть квартиры, часть жилого дома. Соответственно, если вы имеете в собственности квартиру в г. Санкт-Петербург и комнату в г. Владивосток, то жилая недвижимость не признаётся единственной. В законе нет привязки к месту нахождения или к отдельному виду недвижимого имущества. Причём следует включать и ту недвижимость, которая у супругов в совместной собственности.

А если вы имеете квартиру и дачу, то последняя не признаётся жилым помещением, значит, квартира будет признана единственной. Подробнее, в каких случаях дача может являться жилым помещением, читайте в статье «Можно ли получить имущественный вычет за приобретение дачи?».

Срок нахождения в собственности имущества, приобретённого как по договору купли-продажи, так и по договору участия в долевом строительстве, начинает исчисляться с даты государственной регистрации права собственности (п. 2 ст. 8.1 ГК РФ). Эту дату вы можете узнать из выписки Единого государственного реестра недвижимости (ЕГРН).

А право на имущественный вычет при приобретении жилой недвижимости возникает:

Пять лет владения недвижимостью с какого года

Ст. 217.1 (в ред. ФЗ от 29.09.2019 N 325-ФЗ) применяется в отношении доходов, полученных начиная с 01.01.2020.

НК РФ Статья 217.1. Особенности освобождения от налогообложения доходов от продажи объектов недвижимого имущества

(введена Федеральным законом от 29.11.2014 N 382-ФЗ)

П. 1 ст. 217.1 (в ред. ФЗ от 27.11.2018 N 424-ФЗ (ред. от 15.04.2019)) применяется физическими лицами, не являющимися налоговыми резидентами РФ, в отношении имущества вне зависимости от даты его приобретения.

1. Освобождение от налогообложения доходов, указанных в абзаце втором пункта 17.1 статьи 217 настоящего Кодекса, получаемых физическими лицами за соответствующий налоговый период, а также определение налоговой базы при продаже недвижимого имущества осуществляется с учетом особенностей, установленных настоящей статьей.

(в ред. Федерального закона от 27.11.2018 N 424-ФЗ)

(см. текст в предыдущей редакции)

2. Если иное не установлено настоящей статьей, доходы, получаемые налогоплательщиком от продажи объекта недвижимого имущества, освобождаются от налогообложения при условии, что такой объект находился в собственности налогоплательщика в течение минимального предельного срока владения объектом недвижимого имущества и более.

В целях настоящего пункта и пункта 3 настоящей статьи в случае продажи жилого помещения или доли (долей) в нем, предоставленных в собственность взамен освобожденных жилого помещения или доли (долей) в нем в связи с реализацией программы реновации жилищного фонда в городе Москве, при исчислении минимального предельного срока владения продаваемыми жилым помещением или долей (долями) в нем в срок нахождения в собственности налогоплательщика этих жилого помещения или доли (долей) в нем включается срок нахождения в собственности такого налогоплательщика освобожденных жилого помещения или доли (долей) в нем.

(абзац введен Федеральным законом от 27.11.2017 N 352-ФЗ)

При исчислении минимального предельного срока владения жилым помещением или долей (долями) в нем, предоставленными налогоплательщику в собственность в связи с реализацией программы реновации жилищного фонда в городе Москве, применяются положения пункта 3 настоящей статьи в случае, если право собственности на освобожденные при реализации указанной программы жилое помещение или долю (доли) в нем было получено при соблюдении хотя бы одного из предусмотренных пунктом 3 настоящей статьи условий.

(абзац введен Федеральным законом от 27.11.2017 N 352-ФЗ)

Абз. 4 п. 2 ст. 217.1 (в ред. ФЗ от 23.11.2020 N 374-ФЗ, от 02.07.2021 N 305-ФЗ) распространяется на доходы физических лиц, полученные начиная с налогового периода 2019 года.

В целях настоящей статьи в случае продажи жилого помещения или доли (долей) в нем, приобретенных налогоплательщиком по договору участия в долевом строительстве (по договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством), по договору об участии в жилищно-строительном кооперативе, минимальный предельный срок владения таким жилым помещением или долей (долями) в нем исчисляется с даты полной оплаты стоимости такого жилого помещения или доли (долей) в нем в соответствии с соответствующим договором, в которой для указанных целей не учитывается дополнительная оплата в связи с увеличением площади указанного жилого помещения после ввода в эксплуатацию соответствующего объекта строительства. В случае продажи жилого помещения или доли (долей) в нем, приобретенных налогоплательщиком по договору уступки прав требования по договору участия в долевом строительстве (по договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством), минимальный предельный срок владения таким жилым помещением или долей (долями) в нем исчисляется с даты полной оплаты прав требования в соответствии с таким договором уступки прав требования.

(абзац введен Федеральным законом от 23.11.2020 N 374-ФЗ; в ред. Федерального закона от 02.07.2021 N 305-ФЗ)

(см. текст в предыдущей редакции)

3. В целях настоящей статьи минимальный предельный срок владения объектом недвижимого имущества составляет три года для объектов недвижимого имущества, в отношении которых соблюдается хотя бы одно из следующих условий:

1) право собственности на объект недвижимого имущества получено налогоплательщиком в порядке наследования или по договору дарения от физического лица, признаваемого членом семьи и (или) близким родственником этого налогоплательщика в соответствии с Семейным кодексом Российской Федерации;

2) право собственности на объект недвижимого имущества получено налогоплательщиком в результате приватизации;

При этом в целях настоящего подпункта не учитывается жилое помещение (доля в праве собственности на жилое помещение), приобретенное (приобретенная) в собственность налогоплательщика и (или) его супруга (супруги) в течение 90 календарных дней до даты государственной регистрации перехода права собственности на проданное жилое помещение (проданную долю в праве собственности на жилое помещение) от налогоплательщика к покупателю.

При соблюдении установленных настоящим подпунктом условий в отношении жилого помещения (доли в праве собственности на жилое помещение) положения настоящего пункта распространяются на земельный участок, на котором расположено такое жилое помещение (долю в праве собственности на земельный участок, связанную с долей в праве собственности на такое жилое помещение), и расположенные на указанном земельном участке хозяйственные строения и (или) сооружения.

(пп. 4 введен Федеральным законом от 26.07.2019 N 210-ФЗ)

4. В случаях, не указанных в пункте 3 настоящей статьи, минимальный предельный срок владения объектом недвижимого имущества составляет пять лет.

(см. текст в предыдущей редакции)

6. Законом субъекта Российской Федерации вплоть до нуля для всех или отдельных категорий налогоплательщиков и (или) объектов недвижимого имущества может быть уменьшен:

1) минимальный предельный срок владения объектом недвижимого имущества, указанный в пункте 4 настоящей статьи;

2) размер понижающего коэффициента, указанного в статье 214.10 настоящего Кодекса.

(в ред. Федерального закона от 29.09.2019 N 325-ФЗ)

Налоги при продаже недвижимого имущества: что изменилось с 2020 года

Новый год — это не только праздник, отдых и корпоративы, но также и грядущие налоговые обязательства: ведь в подавляющем большинстве случаев именно календарный год — это отчетный период для налогов, которые должны выплачивать физические лица. Если вы продали в истекшие 12 месяцев дом или квартиру, будь то ваше единственное жилье или нет, то в большинстве случаев должны заплатить налог на доходы. Правда, из этого правила, как, наверное, из любого другого, есть исключения. Рассмотрим подробнее.

Срок три года — распространенный период в правовых отношениях: это и срок исковой давности, и привычный всем срок действия различных доверенностей (ранее, кстати, он был в принципе ограничен тремя годами), и срок владения недвижимым имуществом, необходимый для освобождения дохода от налога при продаже жилья. Этот срок запомнили все, ну или почти все. Бывает, что даже юристы, не практикующие в данной отрасли, не знают, что с 2016 года трехлетний срок владения недвижимым имуществом был изменен на пять лет для домов и квартир, приобретенных по договорам купли-продажи в период начиная с вышеуказанного года. Только в случаях, когда речь идет о жилье, право собственности на которое было получено в результате так называемых безвозмездных сделок (приватизация, дарение, наследство), а также договора ренты, доход от продажи не облагается налогом, если объект находился в собственности более трех лет. Во всех остальных случаях для объектов, приобретенных с 2016 года, — это срок пять лет. Наступает 2020 год, и впереди снова изменения: трехлетний срок владения жильем будет возвращен, но лишь в некоторых случаях.

Так, начиная со следующего года у тех, кто продает единственное жилье, возникает право на освобождение от уплаты налога на доход, если срок нахождения такой квартиры или дома в собственности налогоплательщика составляет три года и более. При этом учитывается также жилье, находящееся в совместной собственности супругов. То есть если одна квартира оформлена на супруга, а другая — на супругу, при этом обе квартиры приобретены в период брака, такое жилье не будет считаться единственным. Данное изменение вступает в силу с 2020 года, ранее в нем не было смысла, так как пятилетний срок владения для освобождения от налога применяется лишь для объектов, приобретенных начиная с 2016 года. При этом второе жилье может быть куплено за три месяца до даты продажи имеющегося объекта. То есть если вы купили квартиру (1) в июне 2016 года, продаете ее в апреле 2020-го, а в феврале 2020-го приобретаете еще одну квартиру (2), то налог с дохода от продажи квартиры (1) не возникает. При условии, что квартира (1) была вашим единственным жильем. В противном случае надо подать декларацию на получение дохода от продажи квартиры (1) и оплатить налог либо подождать пять лет для ее продажи.

Получается, что статус собственника с единственным жильем сохраняется в течение 90 дней после покупки второй квартиры. Если в течение 90 дней первая квартира не будет продана, срок действия льготного статуса прекращается. На наш взгляд, здесь существует определенный риск, так как срок продажи объекта недвижимости четко не предсказуем, скорее всего, эта норма будет работать при одновременной покупке/продаже. В противном случае риск материализуется в размер НДФЛ от продажи первой квартиры (13% от цены продажи либо с разницы полученного дохода от продажи квартиры и цены ее покупки, если есть возможность применить имущественный вычет).

Нельзя не сказать и о следующем. Если вы владели квартирой менее установленных законом сроков и налог на доход от продажи имущества вам все же придется заплатить, то надо иметь в виду, что налог взимается лишь с разницы между той ценой, по которой вы купили квартиру, и той, по которой продали. Это и есть сумма вашего фактического дохода. То есть если вы приобрели квартиру за 10 млн руб., а продали за 12 млн руб., то вы заплатите 13% от 2 млн руб., то есть 260 тыс. руб. Если вы купили квартиру за 10 млн руб. и продали ее за эту же или меньшую сумму, то дохода не возникает и, соответственно, оплачивать ничего не нужно. Однако следует обратить внимание на то, что даже в том случае, если дохода при продаже квартиры или дома не возникает, надо обязательно подавать декларацию в налоговую инспекцию.

Не подавать налоговую декларацию можно лишь в том случае, если срок владения квартирой превышает три года для объектов, приобретенных по договорам купли-продажи, заключенным до 2016 года, три года для объектов, приобретенных по так называемым безвозмездным договорам (см. выше), три года для домов и квартир, являющихся единственным жильем, и пять лет для объектов, приобретенных по договорам купли-продажи после 2016 года. Именно в этих случаях налог на доходы не платится.

Во всех остальных случаях, если вы в отчетном году продали дом или квартиру, обязаны подать налоговую декларацию. Для этого мы настоятельно рекомендуем обратиться к специалисту: бухгалтеру или налоговому консультанту. Обратите внимание, что форма декларации часто меняется, и нередко даже на сайте налоговой службы представлена устаревшая форма, которую в инспекции не примут. При наличии соответствующих подтверждающих документов специалист также корректно применит налоговые вычеты, которые должны быть отражены в декларации. Декларацию следует подать в налоговый орган по месту жительства в срок не позднее 30 апреля следующего года. Общая сумма налога уплачивается по месту жительства налогоплательщика в срок не позднее 15 июля года, следующего за отчетным.

Ставка налога на доходы — 13% для налоговых резидентов, 30% — для налоговых нерезидентов. Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. С 2019 года налоговые нерезиденты также применяют вышеуказанные льготы при продаже недвижимости. Несмотря на то что данная норма действует с 2019 года, период приобретения недвижимости нерезидентом не важен, так как налоговые нормы, улучшающие права налогоплательщика, как правило, имеют обратную силу (в данном случае это прямо закреплено в законе), в отличие от норм, устанавливающих более невыгодные, отрицательные последствия для налогоплательщиков, которые не распространяются на взаимоотношения до вступления их в силу.

Налог с продажи недвижимости

В каких случаях нужно платить налог с продажи недвижимости, а в каких нет? Как уменьшить сумму налогов с помощью вычета, и куда для этого обращаться? Читайте подробную инструкцию.

В каких случаях нужно платить налог с доходов от продажи недвижимости?

При продаже любой недвижимости (квартиры, дома или гаража) бывшие владельцы обязаны заплатить налог с полученного дохода, если она находится у них собственности меньше минимального срока владения (3 или 5 лет в зависимости от ситуации).

Что такое минимальный срок владения?

Это срок, после завершения которого можно продать недвижимость без уплаты налога. Он составляет 3 года в случаях, если собственность получена в подарок, унаследована от близкого родственника, приобретена по договору ренты или в результате приватизации. В остальных случаях придется подождать 5 лет.

Нужно ли подавать налоговую декларацию, если минимальный срок владения закончился?

Нет, если недвижимость находилась в вашей собственности больше минимального срока, подавать налоговую декларацию после продажи квартиры не требуется.

Как рассчитать сумму налога?

При продаже недвижимости до истечения минимального срока владения необходимо заплатить налог по ставке 13%. То есть при реализации квартиры стоимостью 2 млн рублей придется заплатить 260 тыс. рублей в качестве НДФЛ.

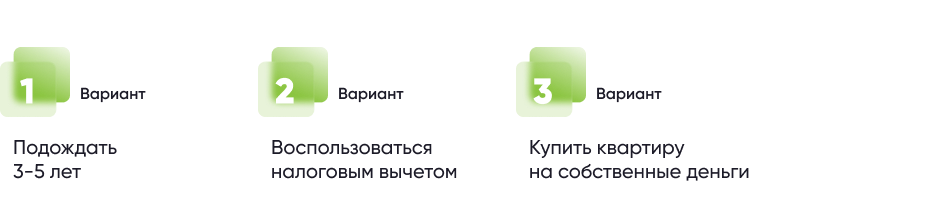

Как уменьшить сумму налогов?

Вариант 1. Подождать 3–5 лет, что позволит не только не платить налоги, но и избавиться от необходимости подавать документы в налоговую службу.

Вариант 2. Воспользоваться налоговым вычетом. Имущественный вычет позволяет уменьшить сумму, с которой уплачивается налог, на 1 млн рублей (при продаже квартир, комнат, домов, садовых домов, земельных участков) или на 250 тыс. рублей (при продаже нежилых помещений, гаражей ).

Например, вы унаследовали квартиру и сразу же решили ее перепродать за 3 млн рублей. Вы сможете заплатить налог по ставке 13% не с 3 млн рублей, а с 2 млн рублей, если к налоговой декларации приложите заявку на оформление вычета.

Вариант 3. Если вы покупали квартиру на собственные деньги, можно учесть эти средства и снизить налоговую базу на эту сумму. Например, Василий приобрел квартиру за 2 млн рублей, но спустя год перепродал ее за 3 млн рублей. При подаче налоговой декларации он приложил документы, которые подтверждали факт покупки, что позволило ему снизить налоговую базу с 3 до 1 млн рублей, уменьшить налог до 130 тыс. рублей.

Как рассчитать налог, если недвижимость продана дешевле кадастровой стоимости?

Если вы продали ваше жилье дешевле кадастровой стоимости, то вам все равно придется заплатить налог от суммы равной 70% кадастровой стоимости. Иными словами, представим ситуацию, при которой вы, по причине, продаете квартиру, которая стоит 2 млн рублей за 1,2 млн рублей. В этом случае сумма, с которой придется заплатить налог (налоговая база), будет рассчитана следующим образом: 2 млн рублей * 0,7 = 1,4 млн рублей.

Какова процедура уплаты налога на недвижимость и какие потребуются документы?

Шаг 1. Собрать документы:

Шаг 2. Подать налоговую декларацию по форме в отделение налоговой службы по месту жительства или онлайн через личный кабинет налогоплательщика.

Шаг 3. После проверки документов вам будет начислен налог, который можно оплатить через любой банк или с помощью личного кабинета налогоплательщика. Также можно воспользоваться сервисом «Уплата налогов физических лиц».

Что будет, если не заплатить налог?

Неуплата налогов влечет наложение штрафа от 20 до 40% от суммы налога, а также может привести к наступлению административной или даже уголовной ответственности.

Требуется консультация по налогам с продажи недвижимости? Обратитесь в Консультационный Центр ДОМ.РФ!