Документы для налогового вычета за квартиру повторно

Получить имущественный вычет за один год не всем удается, поэтому возврат 13 процентов может растянуться на несколько лет. Далее расскажем о документах для налогового вычета за квартиру, повторно подаваемых в ИФНС для получения остатка имущественного вычета. Из статьи Вы узнаете, нужно ли подавать все те же самые документы или список их сокращается, а также, какие документы нужны для повторного возврата налога за квартиру, в том числе при покупке недвижимости в ипотеку и при возмещении 13 % через работодателя.

Темой нашего разговора будут именно документы для получения остатка налогового вычета при покупке квартиры (одной и той же квартиры — одного объекта недвижимого имущества). Дело в том, что с 2014 года действует правило, согласно которому имущественный вычет предоставляется в размере фактически произведенных расходов на новое строительство либо приобретение одного или нескольких объектов недвижимости. И если налогоплательщик воспользовался правом на получение имущественного вычета в размере менее его предельной суммы, остаток вычета до полного его использования может быть учтен в дальнейшем (при строительстве либо приобретении другого жилого дома, квартиры, комнаты или доли в них, приобретении других земельных участков). Поэтому ответ на вопрос: «Какие документы нужны для возврата 13 процентов с покупки квартиру повторно — в случае приобретения второй квартиры?» будет следующим: «Необходимо предоставить полный список документов для получения имущественного вычета».

Если доход за год недостаточен для получения всей суммы имущественного вычета, его остаток может быть перенесен на последующие годы до полного использования. Для оформления вычета в ИФНС подаются соответствующие документы. Нужно ли повторно представлять документы на имущественный вычет в этом случае?

Какие документы нужны для получения налогового вычета за квартиру повторно?

К перечисленному выше перечню документов для получения налогового вычета за квартиру могут добавляться:

Если Вы получаете имущественный вычет второй год, обязательно ли подавать все документы? Нужно ли повторно подавать документы для налогового вычета за квартиру, подтверждающие право на вычет, если они были представлены ранее?

Поэтому «если налогоплательщик для получения имущественного налогового вычета представил налоговую декларацию с приложением копий подтверждающих право на вычет документов, и данный налоговый вычет налогоплательщиком был использован не полностью, для его получения в последующие налоговые периоды повторного представления копий указанных документов не требуется» (Письмо Минфина РФ от 7 июня 2013 г. N 03-04-05/21309, Письмо ФНС России от 12.08.2013 N АС-4-11/14599@, Письмо УФНС РФ по г. Москве от 21.04.2010 N 20-14/4/042708@).

И если Вы в прошлом году уже подали в налоговую весь пакет документов, то количество документов при повторной подаче на налоговый вычет на квартиру уменьшится.  Нужно ли повторно подавать документы для налогового вычета за квартиру для получения остатка имущественного вычета?

Нужно ли повторно подавать документы для налогового вычета за квартиру для получения остатка имущественного вычета?

Список документов для налогового вычета за квартиру повторно

Если Вы приобрели квартиру в новостройке и потратили деньги на отделку, то Вы можете вернуть 13 % по данным расходам. При этом Вы имеете право заявить имущественный налоговый вычет в части таких расходов в последующих налоговых периодах (не в том же налоговом периоде, в котором была приобретена квартира). В этом случае к документам для возврата 13 процентов с покупки квартиры, повторно представляемых в налоговую, Вы можете добавить новые платежные документы (например, подтверждающие покупку отделочных материалов), которые не подавали в первый раз.

Какие документы нужны для повторного получения налогового вычета за квартиру по ипотеке?

Если для приобретения квартиры Вы брали ипотеку, то кроме вычета по расходам на приобретение квартиры, Вы имеете право вернуть 13 % по расходам на погашение процентов ипотеки. Так как погашение процентов по ипотечным кредитам, как правило, распределено на длительный период времени, то сумма фактически произведенных расходов на уплату процентов каждый год увеличивается. Поэтому если Вы хотите получить налоговый вычет по вновь выплаченным процентам ипотеки (не указанным в ранее сданных декларациях), то для возврата налога Вам необходимо предоставить документы, подтверждающие факт уплаты денежных средств в погашение процентов. При подаче документов на налоговый вычет по ипотеке повторно копии остальных подтверждающих право на вычет документов (сданных ранее) снова предоставлять в налоговую необязательно.

Документы для налогового вычета за квартиру повторно у работодателя

Для получения имущественного вычета через работодателя в ИФНС подается заявление и документы, подтверждающие право на получение вычета. При подтверждении права на возврат 13 % выданное в налоговой инспекции уведомление передается работодателю. Так как весь имущественный налоговый вычет не всегда может быть получен в одном налоговом периоде, налогоплательщику приходится снова обращаться в ИФНС. При этом в целях оформления в налоговом органе нового подтверждения для получения остатка имущественного налогового вычета у работодателя достаточно представить в налоговый орган соответствующее заявление. Повторное представление копий документов, подтверждающих право на получение имущественного налогового вычета, не требуется (Письмо Минфина РФ от 24 мая 2013 г. N 03-04-05/18792, Письмо Минфина РФ от 22 апреля 2015 г. N 03-04-05/23108).

В статье мы рассказали о документах для налогового вычета за квартиру, повторно подаваемых в ИФНС. Для получения остатка имущественного вычета список документов может быть сокращен. Для возврата 13 % от покупки квартиры второй год подряд документы, подтверждающие право на вычет и представленные в первый раз, подавать снова необязательно.

Документы для получения имущественного вычета

Этот материал обновлен 21.04.2021

Налоговый вычет дает возможность вернуть часть уплаченного в бюджет НДФЛ. Льготу можно получить за покупку квартиры или дома, их строительство, а также за уплаченные проценты по ипотеке, если недвижимость приобретена в кредит.

Вернуть уплаченный НДФЛ могут только налоговые резиденты РФ, которые работают официально, платят налоги и купили недвижимость не у близкого родственника.

Документы для получения вычета

В налоговую инспекцию нужно предоставить следующий набор документов:

Если недвижимость приобретена в ипотеку

Чтобы вернуть налог с уплаченных по ипотеке процентов, нужны еще три документа:

Если недвижимость приобретена в совместную с супругом собственность

Если вы купили жилье, находясь в браке, к документам для получения имущественного вычета нужно добавить еще два: копию свидетельства о браке и заявление о распределении вычета между супругами. В заявлении нужно указать, в каких пропорциях вы с супругом договорились разделить льготу, чтобы каждый мог ее получить.

Например, вы купили квартиру за 4 миллиона рублей. Имущественный вычет можно получить только с 2 миллионов. Если квартира куплена в браке, право на льготу имеют оба супруга — каждый из вас сможет вернуть 260 тысяч налога, если в заявлении вы договорились о распределении льготы в пропорции 50 на 50.

Если жилье или его часть в собственности у несовершеннолетнего

Родители могут увеличить вычет до максимального, получив его за своего несовершеннолетнего ребенка.

Например, квартира стоимостью 3 миллиона рублей находится в совместной собственности матери и ребенка. Матери принадлежит 50% жилплощади, но вернуть вычет она сможет с 2 миллионов, увеличив сумму за счет доли ребенка. Несовершеннолетний ребенок, владеющий второй половиной квартиры, не мог оплатить ее самостоятельно, поэтому вычетом может воспользоваться родитель.

Согласие ребенка на налоговую льготу не нужно. Ребенок, за которого получили льготу, сохраняет право на собственный налоговый вычет при покупке квартиры после совершеннолетия. Чтобы оформить льготу на недвижимость несовершеннолетнего, понадобятся еще два документа: свидетельство о рождении ребенка и заявление о распределении долей между супругами. Заявление нужно, если недвижимость родителей с ребенком совместная.

Если дом не приобретен, а построен

За строительство тоже можно получить налоговую льготу, но понадобятся подтверждающие документы: договоры, чеки, квитанции.

К налоговому вычету принимают следующие расходы:

Как подать документы на вычет

Пакет документов на получение вычета можно подать в налоговую по месту прописки лично, по почте или через интернет.

Понадобятся оригиналы заполненной декларации, заявления на возврат, справки 2-НДФЛ и справки об уплаченных по ипотеке процентах. Для остальных документов достаточно копий.

При отправке документов для оформления вычета через интернет — в личном кабинете налогоплательщика — нужны только отсканированные копии.

Повторный вычет НДФЛ за квартиру: когда можно получить

Давность получения налогового вычета

Право на получение повторного налогового вычета имеют те владельцы недвижимости, кто купил или построил объект до 2001 года и получил первый налоговый вычет также до 2001 года.

Дело в том, что до этого периода возврат НДФЛ производился в соответствии с законом «О подоходном налоге с физических лиц» от 07.12.1991. Сумма к вычету тогда была относительно невелика.

Затем основанием для возврата НДФЛ стала ст. 220 НК РФ, позволяющая применить вычет сначала в сумме до 1 млн руб. (с 2003 года), а с 2008 года — уже в сумме 2 млн (по ставке НДФЛ 13% сумма к возврату — 260 тыс. руб.). При приобретении объекта в ипотеку появляется право на дополнительный имущественный вычет в 3 млн руб. (сумма к возврату — до 390 тыс. руб.).

Все подробности получения имущественного налогового вычета по процентам по ипотечному кредиту рассмотрели эксперты «КонсультантПлюс». Вы можете бесплатно перейти к разъяснениям прямо сейчас, оформив пробный онлайн-доступ к К+.

Конституционный суд РФ в определении от 15.04.2008 № 311-О-О пояснил, что если лицо воспользовалось правом на налоговый вычет до введения в действие ст. 220 НК РФ, это не влечет за собой утрату права на использование вычета после введения этой статьи в действие.

На практике это означает, что, купив квартиру, дом или долю до 2001 года и вернув НДФЛ, лицо может еще раз вернуть НДФЛ за объект недвижимости, приобретенный, например, в 2002 году и позднее. Эта норма распространяется и на вычет по ипотечным процентам.

Неиспользованный остаток вычета

НК РФ устанавливает верхний предел суммы, которую можно вернуть из бюджета:

Но фактическая сумма к возврату зависит от дохода физлица. Часто бывает так, что налогоплательщик может вернуть только часть допустимой к возврату суммы, потому что не уплатил в достаточной сумме НДФЛ со своих доходов в бюджет.

В этом случае у собственника жилья образуется неиспользованный остаток вычета, который можно получить и позднее. Таким образом, обращаться в ИФНС за вычетом можно не единственный раз, а до тех пор, пока не будет исчерпан весь доступный лимит.

Однако при повторном обращении в ИФНС следует иметь в виду несколько нюансов.

Во-первых, нужно учитывать год приобретения жилья. Если оно куплено в промежутке с 2003-го по 2007 год, вернуть можно только 13% от 1 млн руб. Если же объект куплен в 2008 году и позднее, вернуть можно 13% от 2 млн руб. Следовательно, сумму неиспользованного остатка вычета нужно рассчитать правильно.

Во-вторых, при покупке объекта до 2014 года вычет можно получить только на него, без переноса остатка вычета на другой объект. С 2014 года можно вернуть остаток вычета при приобретении другого жилья.

Аналогично с вычетом по ипотечному кредиту. При покупке квартиры в ипотеку до 2014 года вычет можно было использовать только вместе с основным вычетом и только за эту же квартиру.

Но если гражданин приобрел объект в ипотеку в 2014 году и позднее и не использовал ранее вычет по ипотечному кредиту, то использовать его можно при покупке нового жилья (даже если основной вычет получен до 2014 года). Это подтверждают чиновники (письмо Минфина РФ от 14.05.2015 № 03-04-07/27582). Таким образом, у физлица появляется право на получение дополнительных 390 тыс. руб.

Если же использованы оба вычета, то получить повторный вычет может супруг собственника, при условии что:

Спорные вопросы, связанные с получением супругом имущественного вычета по НДФЛ при приобретении жилья, рассмотрены в Энциклопедии спорных ситуаций по НДФЛ. Вы можете бесплатно оформить пробный доступ к К+ и увидеть, как решаются такие спорные ситуации.

Итоги

Лица, использовавшие право на вычет до 2001 года, имеют право на повторный вычет по другому объекту. Также у налогоплательщиков есть право на получение остатка неиспользованного вычета. За разъяснениями своих прав в каждом конкретном случае лучше всего обратиться с пакетом документов на квартиру к налоговому консультанту, а затем — с заявлением к инспектору ИФНС.

О нюансах обложения доходов работников налогом на доходы физлиц узнайте из нашей рубрики «НДФЛ».

Что такое уточнённая декларация?

Если вы уже предоставили декларацию 3-НДФЛ, а потом обнаружили в ней ошибку или решили заявить право на вычет, то исправить уже поданную декларацию нельзя. Для этого необходимо подготовить уточняющую декларацию, которая заменит первичную.

За один календарный год должна быть представлена одна декларация 3-НДФЛ, где следует отразить все причины её представления. Об этом читайте в статье «Сколько деклараций нужно представить?».

Представить декларацию 3-НДФЛ в инспекцию можно онлайн, через личный кабинет налогоплательщика, а также на бумажном носителе лично, по почте с описью вложения или через представителя, но в этом случае он должен иметь нотариально заверенную доверенность.

С момента принятия декларации инспекцией начинается камеральная проверка, которая длится в течение трёх месяцев. Подробнее о проверке вы можете узнать из статьи «Как проходит камеральная проверка». После того, как декларация представлена в налоговую инспекцию, её нельзя отредактировать или исправить, даже если она предоставлена через личный кабинет налогоплательщика.

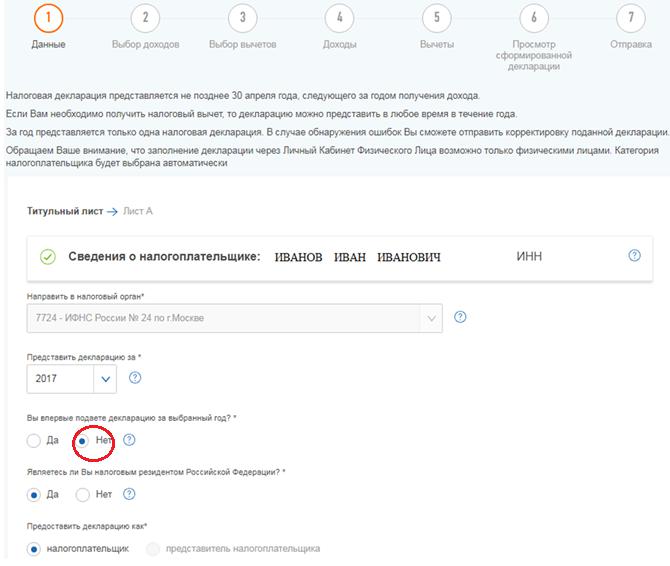

Если вы впоследствии обнаружили ошибки в декларации 3-НДФЛ, выявили неточности или хотите дополнить её новыми вычетами или доходами, то это можно сделать, только предоставив уточнённую декларацию за тот же календарный год. Если вы её подаёте через личный кабинет, то в первой вкладке «Данные» на вопрос «Вы впервые подаёте декларацию за выбранный год?», следует ответить «Нет» и проставить номер корректировки. Если эта ваша первая корректирующая декларация, то следует проставить 1, если вторая — 2 и т.д.

Если в 2018 году вы обнаружили неточность в 3-НДФЛ за 2017 год, то уточнённую декларацию необходимо представлять по той форме, которая действовала в 2017 году.

Если вы представляете декларацию на бумажном носителе, то номер корректировки необходимо проставить на титульном листе.

Утонённая декларация полностью заменит первичную, поэтому в уточнённую следует перенести все правильные сведения из первичной и внести в неё те корректировки, которые необходимы — исправить ошибку, заявить право на налоговый вычет, отчитаться о дополнительном доходе и т.д.

Например, Иванов И.И. в первичной декларации за 2018 год заявил право на вычет на взносы на ИИС, а после её представления выяснил, что внёс устаревшие паспортные данные, а также забыл заявить вычет на лечение. Он подаст уточнённую декларацию за 2018 год, где проставит номер корректировки «1», перенесёт правильные данные из первичной 3-НДФЛ (в том числе по вычету на ИИС), исправит паспортные данные и внесёт дополнительно сведения по вычету на лечение.

Если есть необходимость, к уточнённой декларации вы можете приложить комплект подтверждающих документов, например, если вы заявили дополнительный налоговый вычет. Если документы уже были представлены вместе с первичной декларацией, то повторно вы не обязаны их представлять.

Следует учитывать, что в случае представления уточнённой декларации, проверка первичной 3-НДФЛ прекращается, и начинается новая на основании представленной декларации, по которой сроки исчисляются заново.

абз. 3 п. 2 ст. 88 НК РФ

И самое главное: клиенты «Открытие Брокер» могут получить консультацию у наших экспертов по налогам абсолютно бесплатно. Свяжитесь с нами удобным способом – ответим на любые вопросы!

Декларация 3-НДФЛ

Разделы:

Декларация 3-НДФЛ: в каких случаях ее нужно заполнять?

Декларацию 3-НДФЛ должны подавать физлица, которые получили доходы сверх тех, по которым налог уже оплачен налоговым агентом (например, работодателем или заказчиком). Такая обязанность возложена на:

Отметим, что обязанность представлять налоговую декларацию по НДФЛ ИП не ставится в зависимость от факта получения предпринимателем дохода в соответствующем налоговом периоде. При этом ИП не может представить в налоговый орган единую (упрощенную) налоговую декларацию (письмо Минфина России от 30 октября 2015 г. № 03-04-07/62684).

Одновременно в законодательстве прямо определено, когда незарегистрированные в качестве ИП физлица должны подавать декларацию 3-НДФЛ. Эта обязанность возникает, если гражданин получил следующие виды доходов (ст. 228 НК РФ):

В налоговых декларациях необходимо указать:

При этом в декларации можно не указывать:

Форма

Ознакомьтесь с примером заполнения налоговой декларации по налогу на доходы физических лиц (Форма 3-НДФЛ), подготовленным экспертами компании «Гарант»

По общему правилу, перечисленные лица обязаны подать налоговую декларацию по форме 3-НДФЛ в налоговую инспекцию в срок не позднее 30 апреля года, следующего за истекшим (а уплатить налог – не позднее 15 июля года, следующего за истекшим (п. 4 ст. 228 НК РФ).

Вместе с декларацией подаются документы, подтверждающие доходы и расходы налогоплательщика. Это, в частности, справка о доходах и суммах налога физического лица (форма по КНД 1175018) (форма применяется с 1 апреля 2021 г.), которую по требованию обязан выдать работодатель или любая другая организация – источник дохода.

Суммы доходов, вычетов и суммы налога, которые были удержаны налоговым агентом, из справки о доходах и суммах налога физического лица (форма по КНД 1175018) налогоплательщик переносит в декларацию 3-НДФЛ.

С 1 января 2021 года налогоплательщики вправе представить заявление о зачете (возврате) суммы излишне уплаченного НДФЛ в составе налоговой декларации (п. 4 ст. 229 НК РФ).

Штраф за неподачу декларации составляет 5% неуплаченной суммы налога за каждый месяц со дня, установленного для ее представления, но не более 30% указанной суммы (ст. 119 НК РФ). Минимальный размер штрафа – 1 тыс. руб.

В НК РФ предусмотрены обстоятельства, при которых декларацию нужно подать, не дожидаясь окончания года, в котором был получен доход. К ним относятся следующие случаи:

Если в налоговом периоде налогоплательщик, не являющийся ИП, не получал облагаемых НДФЛ доходов или получил только доходы, НДФЛ с которых был удержан налоговыми агентами, декларацию подавать не нужно. Добавим, что даже если налогоплательщик не обязан подавать декларацию 3-НДФЛ, он вправе сделать это по своему усмотрению в налоговый орган, но только по месту жительства: по месту пребывания декларацию подать нельзя (п. 2 ст. 229 НК РФ, письмо ФНС России от 30 января 2015 г. № ЕД-3-15/290@). Наиболее часто это право используется при подаче налоговой декларации для получения налоговых вычетов. Напомним, что декларацию по НДФЛ только с целью получения налоговых вычетов можно подать в любое время в течение года.

Как рассчитываются суммы налоговых вычетов для физических лиц, а также когда и в какие сроки можно вернуть налог, читайте в материале: Налоговые вычеты для физических лиц.

Как составить декларацию

Как подавать декларацию

В соответствии со ст. 80 НК РФ декларация может быть представлена налогоплательщиком в налоговый орган:

Подача декларации лично или через представителя, чаще всего, отнимает определенное время. При передаче декларации в электронном виде, в том числе через личный кабинет налогоплательщика, посещать инспекцию как правило необходимости нет: файл обмена формируется автоматически на основе утверждаемого ФНС России электронного формата. Для представления декларации в электронном виде налогоплательщик должен иметь электронную подпись, выданную специализированным удостоверяющим центром. А при подаче декларации через личный кабинет в налоговой инспекции предварительно нужно будет получить регистрационную карту с учетными данными пользователя личного кабинета. Этот способ подойдет тем, кто планирует подавать декларации регулярно.

Для однократной сдачи декларации лучше всего подходит направление ее в виде почтового отправления. Почтой декларацию следует отправлять ценной бандеролью с описью вложения и уведомлением о вручении. Датой сдачи будет являться дата на почтовом штампе о приеме бандероли, поэтому отправить декларацию можно даже в последний день срока сдачи.