Проверка гипотезы о значимости частного и множественного коэффициентов корреляции

Предположим, что по данным выборочной совокупности была построена линейная модель множественной регрессии. Задача состоит в проверке значимости частных и множественного коэффициентов корреляции.

Рассмотрим процесс проверки значимости частных коэффициентов корреляции.

Основная гипотеза состоит в предположении о незначимости частных коэффициентов корреляции, т. е.

Обратная или конкурирующая гипотеза состоит в предположении о значимости частных коэффициентов корреляции, т.е.

Данные гипотезы проверяются с помощью t-критерия Стьюдента.

Наблюдаемое значение t-критерия (вычисленное на основе выборочных данных) сравнивают со значением t-критерия, которое определяется по таблице распределения Стьюдента и называется критическим.

При проверке значимости частного коэффициента корреляции критическое значение t-критерия определяется как tкрит( ;n–l–1), где а – уровень значимости, n – объём выборочной совокупности, l – число оцениваемых по выборке параметров, (n–l–1) – число степеней свободы, которое определяется по таблице распределений t-критерия Стьюдента.

При проверке основной гипотезы вида Н0:r(yxi/x1…xn-1)=0 наблюдаемое значение t-критерия Стьюдента рассчитывается по формуле:

При проверке основной гипотезы возможны следующие ситуации.

Если наблюдаемое значение t-критерия (вычисленное по выборочным данным) по модулю больше критического значения t-критерия (определённого по таблице распределения Стьюдента), т. е. |tнабл|›tкрит, то с вероятностью а основная гипотеза о незначимости частного коэффициента корреляции отвергается, и между переменными xi и y существует корреляционная связь при постоянных значениях остальных переменных, включённых в модель регрессии.

Если наблюдаемое значение t-критерия (вычисленное по выборочным данным) по модулю меньше или равно критического значения t-критерия (определённого по таблице распределения Стьюдента), т. е. |tнабл|≤tкрит, то основная гипотеза о незначимости частного коэффициента корреляции принимается, и между переменными xi и y отсутствует корреляционная связь при постоянных значениях остальных переменных, включённых в модель регрессии. Следовательно, включение независимой переменной xi в данную модель регрессии является необоснованным.

Рассмотрим процесс проверки значимости коэффициента множественной корреляции.

Основная гипотеза состоит в предположении о незначимости коэффициента множественной корреляции, т. е.

Обратная или конкурирующая гипотеза состоит в предположении о значимости коэффициента множественной корреляции, т. е.

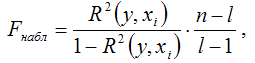

Данные гипотезы проверяются с помощью F-критерия Фишера-Снедекора через коэффициент множественной детерминации.

Наблюдаемое значение F-критерия (вычисленное на основе выборочных данных) сравнивают со значением F-критерия, которое определяется по таблице распределения Фишера-Снедекора, и называется критическим.

При проверке значимости коэффициента множественной корреляции критическое значение F-критерия определяется как Fкрит(a;k1;k2), где а – уровень значимости, k1=l–1 и k2=n–l – число степеней свободы, n – объём выборочной совокупности, l – число оцениваемых по выборке параметров.

При проверке основной гипотезы вида Н0:R(y,xi)=0 наблюдаемое значение F-критерия Фишера-Снедекора рассчитывается по формуле:

где R 2 (y,xi) – коэффициент множественный детерминации.

При проверке основной гипотезы возможны следующие ситуации.

Если наблюдаемое значение F-критерия (вычисленное по выборочным данным) больше критического значения F-критерия (определённого по таблице распределения Фишера-Снедекора), т. е. Fнабл>Fкрит, то с вероятностью а основная гипотеза о незначимости коэффициента множественной корреляции отвергается, и он признаётся значимым. В этой ситуации включение в модель регрессии всех исследуемых переменных считается обоснованным.

Если наблюдаемое значение F-критерия (вычисленное по выборочным данным) меньше или равно критического значения F-критерия (определённого по таблице распределения Фишера-Снедекора), т. е. Fнабл≤Fкрит, то основная гипотеза о незначимости коэффициента множественной корреляции принимается, и он признаётся незначимым. В этой ситуации построение модели регрессии на основе исследуемых переменных считается необоснованным.

Пример. Значимость коэффициента корреляции

Линейное уравнение регрессии имеет вид y=ax+b

1. Параметры уравнения регрессии.

Средние значения

Дисперсия

Среднеквадратическое отклонение

Коэффициент корреляции

Связь между признаком Y фактором X сильная и прямая.

Уравнение регрессии

| x | y | x 2 | y 2 | x·y | y(x) | (y- y ) 2 | (y-y(x)) 2 | (x-x p ) 2 |

| 1 | 0.4 | 1 | 0.16 | 0.4 | 0.4357 | 0.2359 | 0.0013 | 9 |

| 2 | 0.6 | 4 | 0.36 | 1.2 | 0.5857 | 0.0816 | 0.0002 | 4 |

| 3 | 0.7 | 9 | 0.49 | 2.1 | 0.7357 | 0.0345 | 0.0013 | 1 |

| 4 | 0.9 | 16 | 0.81 | 3.6 | 0.8857 | 0.0002 | 0.0002 | 0 |

| 5 | 1.1 | 25 | 1.21 | 5.5 | 1.0357 | 0.0459 | 0.0041 | 1 |

| 6 | 1.3 | 36 | 1.69 | 7.8 | 1.1857 | 0.1716 | 0.0131 | 4 |

| 7 | 1.2 | 49 | 1.44 | 8.4 | 1.3357 | 0.0988 | 0.0184 | 9 |

| 28 | 6.2 | 140 | 6.16 | 29 | 6.2 | 0.6686 | 0.0386 | 28 |

2. Оценка параметров уравнения регрессии.

Значимость коэффициента корреляции определяется по формуле (см. п. VI):

При помощи какого критерия проверяется значимость коэффициента корреляции

Как неоднократно отмечалось, для статистического вывода о наличии или отсутствии корреляционной связи между исследуемыми переменными необходимо произвести проверку значимости выборочного коэффициента корреляции. В связи с тем что надежность статистических характеристик, в том числе и коэффициента корреляции, зависит от объема выборки, может сложиться такая ситуация, когда величина коэффициента корреляции будет целиком обусловлена случайными колебаниями в выборке, на основании которой он вычислен. При существенной связи между переменными коэффициент корреляции должен значимо отличаться от нуля. Если корреляционная связь между исследуемыми переменными отсутствует, то коэффициент корреляции генеральной совокупности ρ равен нулю [9].

Как всякая статистическая характеристика, выборочный коэффициент корреляции является случайной величиной, т.е. его значения случайно рассеиваются вокруг одноименного параметра генеральной совокупности (истинного значения коэффициента корреляции) [1].

При отсутствии корреляционной связи между переменными у и х коэффициент корре ляции в генеральной совокупности равен нулю. Но из-за случайного характера рассеяния принципиально возможны ситуации, когда некоторые коэффициенты корреляции, вычисленные по выборкам из этой совокупности, будут отличны от нуля [5].

Процедура проверки значимости начинается с формулировки нулевой гипотезы H0. В общем виде она заключается в том, что между параметром выборки и параметром гене ральной совокупности нет каких-либо существенных различий. Альтернативная гипотеза H1 состоит в том, что между этими параметрами имеются существенные различия. Например, при проверке наличия корреляции в генеральной совокупности нулевая гипотеза заключается в том, что истинный коэффициент корреляции равен нулю  . Если в результате проверки окажется, что нулевая гипотеза не приемлема, то выборочный коэффициент корреляции

. Если в результате проверки окажется, что нулевая гипотеза не приемлема, то выборочный коэффициент корреляции  значимо отличается от нуля (нулевая гипотеза отвергается и принимается альтернативная Н1) [7, 10].

значимо отличается от нуля (нулевая гипотеза отвергается и принимается альтернативная Н1) [7, 10].

При проверке значимости исследователь устанавливает уровень значимости α, который дает определенную практическую уверенность в том, что ошибочные заключения будут сделаны только в очень редких случаях. Уровень значимости выражает вероятность того, что нулевая гипотеза Н0 отвергается в то время, когда она в действительности верна. Ясно, что имеет смысл выбирать эту вероятность как можно меньшей [2].

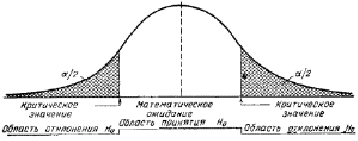

Пусть известно распределение выборочной характеристики, являющейся несмещенной оценкой параметра генеральной совокупности. Выбранному уровню значимости α соответствуют под кривой этого распределения заштрихованные площади (см. рис. 1). Незаштрихованная площадь под кривой распределения определяет вероятность

.

.

Границы отрезков на оси абсцисс под заштрихованными площадями называют критическими значениями, а сами отрезки образуют критическую область, или область отклонения гипотезы [3].

Когда же надо убедиться в том, что одна величина в среднем строго больше или мень ше другой, используется односторонняя критическая область. Если распределение выборочной характеристики симметрично, то уровень значимости двусторонней критической области равен α, а односторонней  (см. рис. 1). Далее мы лишь укажем критерии значимости для различных процедур, не останавливаясь на их построении [6].

(см. рис. 1). Далее мы лишь укажем критерии значимости для различных процедур, не останавливаясь на их построении [6].

Рис. 1 Проверка нулевой гипотезы H0

Проверяя значимость коэффициента парной корреляции, устанавливают наличие или отсутствие корреляционной связи между исследуемыми явлениями. При отсутствии связи коэффициент корреляции генеральной совокупности равен нулю (p=0). Процедура проверки начинается с формулировки нулевой и альтернативной гипотез [8]:

Н0: различие между выборочным коэффициентом корреляции r и ρ = 0 незначимо,

Н1: различие между r и p=0 значимо, и следовательно, между переменными у и х имеется существенная связь. Из альтернативной гипотезы следует, что нужно воспользоваться двусторонней критической областью.

Выборочный коэффициент корреляции при определенных предпосылках связан со случайной величиной t, подчиняющейся распределению Стьюдента с  степенями свободы [4].

степенями свободы [4].

Вычисленная по результатам выборки статистика

(1)

(1)

сравнивается с критическим значением, определяемым по таблице распределения Стьюдента при заданном уровне значимости α и  степенях свободы. Правило применения критерия заключается в следующем: если

степенях свободы. Правило применения критерия заключается в следующем: если  , то нулевая гипотеза на уровне значимости α отвергается, т. е. связь между переменными значима; если

, то нулевая гипотеза на уровне значимости α отвергается, т. е. связь между переменными значима; если

,

,

то нулевая гипотеза на уровне значимости α принимается. Отклонение значения r от  можно приписать случайной вариации. Данные выборки характеризуют рассматриваемую гипотезу как весьма возможную и правдоподобную, т. е. гипотеза об отсутствии связи не вызывает возражений.

можно приписать случайной вариации. Данные выборки характеризуют рассматриваемую гипотезу как весьма возможную и правдоподобную, т. е. гипотеза об отсутствии связи не вызывает возражений.

Рассмотрим на конкретном примере проверку гипотезы о значимости выборочного коэффициента корреляции.

Для 15 пар порядковых переменных (x, y) был вычислен коэффициент корреляции Спирмена, который оказался равным  . При уровне значимости

. При уровне значимости  проверить гипотезу H0 о равенстве генерального коэффициента ранговой корреляции нулю

проверить гипотезу H0 о равенстве генерального коэффициента ранговой корреляции нулю  при конкурирующей гипотезе

при конкурирующей гипотезе  .

.

Найдем наблюдаемое значение критерия:

Найдем значения границ двусторонней критической области из условия, что при малых объемах выборок критерий t распределен (при справедливости нулевой гипотезы) по закону распределения Стьюдента с числом степеней свободы

На основе таблицы «Критические точки распределения Стьюдента» найдем границы двусторонней критической области на основе

и

и

Полученные результаты покажем графически (рис. 2).

Поскольку наблюдаемое значение критерия попало в критическую область, то следует отклонить нулевую гипотезу в пользу альтернативной гипотезы. Это означает, что коэффициент ранговой корреляции значим: между двумя порядковыми случайными величинами X и Y в генеральной совокупности имеется значимая связь, которая говорит о наличии связи этих двух случайных величин.

Библиотека постов MEDSTATISTIC об анализе медицинских данных

Ещё больше полезной информации в нашем блоге в Инстаграм @medstatistic

Критерии и методы

КРИТЕРИЙ КОРРЕЛЯЦИИ ПИРСОНА

– это метод параметрической статистики, позволяющий определить наличие или отсутствие линейной связи между двумя количественными показателями, а также оценить ее тесноту и статистическую значимость. Другими словами, критерий корреляции Пирсона позволяет определить, изменяется ли (возрастает или уменьшается) один показатель в ответ на изменения другого? В статистических расчетах и выводах коэффициент корреляции обычно обозначается как rxy или Rxy.

1. История разработки критерия корреляции

Критерий корреляции Пирсона был разработан командой британских ученых во главе с Карлом Пирсоном (1857-1936) в 90-х годах 19-го века, для упрощения анализа ковариации двух случайных величин. Помимо Карла Пирсона над критерием корреляции Пирсона работали также Фрэнсис Эджуорт и Рафаэль Уэлдон.

2. Для чего используется критерий корреляции Пирсона?

Критерий корреляции Пирсона позволяет определить, какова теснота (или сила) корреляционной связи между двумя показателями, измеренными в количественной шкале. При помощи дополнительных расчетов можно также определить, насколько статистически значима выявленная связь.

Например, при помощи критерия корреляции Пирсона можно ответить на вопрос о наличии связи между температурой тела и содержанием лейкоцитов в крови при острых респираторных инфекциях, между ростом и весом пациента, между содержанием в питьевой воде фтора и заболеваемостью населения кариесом.

3. Условия и ограничения применения критерия хи-квадрат Пирсона

Например, рост ребенка зависит от его возраста, то есть чем старше ребенок, тем он выше. Если мы возьмем двух детей разного возраста, то с высокой долей вероятности рост старшего ребенка будет больше, чем у младшего. Данное явление и называется зависимостью, подразумевающей причинно-следственную связь между показателями. Разумеется, между ними имеется и корреляционная связь, означающая, что изменения одного показателя сопровождаются изменениями другого показателя.

В другой ситуации рассмотрим связь роста ребенка и частоты сердечных сокращений (ЧСС). Как известно, обе эти величины напрямую зависят от возраста, поэтому в большинстве случаев дети большего роста (а значит и более старшего возраста) будут иметь меньшие значения ЧСС. То есть, корреляционная связь будет наблюдаться и может иметь достаточно высокую тесноту. Однако, если мы возьмем детей одного возраста, но разного роста, то, скорее всего, ЧСС у них будет различаться несущественно, в связи с чем можно сделать вывод о независимости ЧСС от роста.

Приведенный пример показывает, как важно различать фундаментальные в статистике понятия связи и зависимости показателей для построения верных выводов.

4. Как рассчитать коэффициента корреляции Пирсона?

Расчет коэффициента корреляции Пирсона производится по следующей формуле:

5. Как интерпретировать значение коэффициента корреляции Пирсона?

Более точную оценку силы корреляционной связи можно получить, если воспользоваться таблицей Чеддока:

| Абсолютное значение rxy | Теснота (сила) корреляционной связи |

| менее 0.3 | слабая |

| от 0.3 до 0.5 | умеренная |

| от 0.5 до 0.7 | заметная |

| от 0.7 до 0.9 | высокая |

| более 0.9 | весьма высокая |

Оценка статистической значимости коэффициента корреляции rxy осуществляется при помощи t-критерия, рассчитываемого по следующей формуле:

Полученное значение tr сравнивается с критическим значением при определенном уровне значимости и числе степеней свободы n-2. Если tr превышает tкрит, то делается вывод о статистической значимости выявленной корреляционной связи.

6. Пример расчета коэффициента корреляции Пирсона

Целью исследования явилось выявление, определение тесноты и статистической значимости корреляционной связи между двумя количественными показателями: уровнем тестостерона в крови (X) и процентом мышечной массы в теле (Y). Исходные данные для выборки, состоящей из 5 исследуемых (n = 5), сведены в таблице:

Σ(X) = 951 + 874 + 957 + 1084 + 903 = 4769

Σ(Y) = 83 + 76 + 84 + 89 + 79 = 441

Mx = Σ(X) / n = 4769 / 5 = 953.8

My = Σ(Y) / n = 441 / 5 = 82.2

Значимость коэффициента корреляции, доверительный интервал

Проверка гипотезы для коэффициента корреляции

Пусть r обозначает выборочный коэффициент корреляции, полученный по извлеченным из двумерного нормального распределения пар наблюдений (x1, y1),…,(xn, yn).

Коэффициент корреляции  в популяции неизвестен, но может быть оценен по выборке с помощью выборочного коэффициента корреляции r:

в популяции неизвестен, но может быть оценен по выборке с помощью выборочного коэффициента корреляции r:

(1)

(1)

где оценки среднего равны:

.

.

Проверим значимость коэффициента корреляции.

Очевидно, достаточно большое по абсолютной величине значение величины r будет стремиться опровергнуть нулевую гипотезу.

Насколько большое должно быть абсолютное значение величины r?

Для того чтобы проверить гипотезу, мы должны знать распределение величины r.

Собственное распределение величины r довольно сложное, поэтому мы применим преобразование:

(2)

(2)

Итак, выборочное распределение этой статистики есть распределение Стьюдента с n-2 степенями свободы.

При заданном уровне значимости (α) определяем критическое значение tкр.

Принимаем решение об отклонении или не отклонении нулевой гипотезы:

— отклоняем H0

— отклоняем H0

— не отклоняем H0

— не отклоняем H0

Вычисление уровня значимости коэффициента корреляции

Для определения фактического уровня значимости коэффициента корреляции запишем:

Где Т подчиняется распределению Стьюдента с n-2 степенями свободы, а значение величины t вычисляется в соответствии с формулой (2).

Вычисление уровня значимости эквивалентно определению площади под правым и левым хвостами функции, ограниченной значениями -t и t.

Построение доверительного интервала для коэффициента корреляции

Распределение выборочного коэффициента корреляции сложное, поэтому часто пользуются преобразованием Фишера для аппроксимации точного распределения коэффициента корреляции.

При больших значениях n распределение выборочного коэффициента корреляции r стремится к нормальному z.

Для преобразованного z стандартная ошибка среднего равна

Таким образом, двусторонний доверительный интервал для z будет определяться:

Нижняя граница:

Верхняя граница:

Для  и получаем интервал

и получаем интервал

Для построения доверительного интервала для коэффициента корреляции сделаем обратное преобразование, получим: