Как Райффайзенбанк «разводит» своих клиентов

Начну по порядку, однажды я решился взять кредит, и думал в каком банке его оформить, и тут вдруг приходит сообщение от моего любимого Райффазенбанка, получи 500т без лишних документов и справок, будучи уверенным в данном банке, и не долго думая поехал в соседний город(так как в моём городе отделений нет), всё было хорошо, но тут вдруг мне говорят, что я обязан взять «Финансовую защиту», иначе в кредите мне откажут(

Нарушение в части 2 статьи 16 Закона «О защите прав потребителей», в которой указано, что запрещается обусловливать приобретение одних товаров (работ, услуг)

обязательным приобретением иных товаров (работ, услуг). Убытки,

причиненные потребителю вследствие нарушения его права на свободный

выбор товаров (работ, услуг), возмещаются продавцом (исполнителем) в

полном объеме. Кроме того, частью 2 статьи 935 ГК РФ предусмотрено, что

обязанность страховать свою жизнь или здоровье не может быть возложена

на гражданина по закону.). На что я задал весьма конкретный вопрос, если я закрою кредит, то какую сумму мне вернут, на что получил ответ, сумма спишется только за использованный срок, почитав договор, не увидел в нём никаких формул и подводных камней, только ссылка на памятку(но не пишут что памятка является неотъемлемой частью договора, а памятка

не имеет ни каких признаков документа, там нет числа, подписи печати,

ничего) подписал, получил нужную сумму, а именно 300тр + 24 т.р. финансовой защиты на 3 года, потратил, всё было хорошо.

Рефинансировал этот кредит через 7 месяцев в другом банке(под более интересные условия, а так же хотел вернуть финансовую защиту, благо осталось её весьма на хорошую сумму),пошёл в офис за получением возврата той самой финансовой защиты, и тут началось самое интересное. Я спросил: «какая сумма вернется?», мне ответили: «мы не знаем, пока не подпишете документы, не скажем», подписал, и тут мне озвучивают сумму 9575, т.е. финансовая защита(которую мне навязали) на 3 года стоит 24 т.р., а на 7 месяцев она стоит 14425, мне это показалось весьма странным, я попросил уточнить что же это такое, на что мне распечатали памятку, на ней не было моей подписи, никаких признаков документов, но на неё упорно ссылались, в ней было прописано такое условие, что при погашении кредита в первый год, используется коэффициент 0,5, т.е. возврат получается в 2 раза меньше, что это как ни штраф за досрочное погашение кредита, запрещенный правительством рф ещё в 2011 году? И я знаю о чём говорю, возвращал страховки многих банках (Альфабанк отп сетелем), так же возвращал осаго и каско за неиспользуемый период, все возвраты были за неиспользуемый период и точны до копейки, но только райфазенбанк, решил стать «самым умным». Когда я попросил узнать сумму переплаты, мне менеджер ответила, это узнать невозможно, так как кредит закрыт, могу дать выписку, и дала мне выписку на 20 листах а4, где прописаны вообще все мои операции, в том числе и операции по покупке и зачислению средств, сказав берите считайте, т.е. банк всеми возможными и невозможными путями скрывает правду от своих клиентов, чтобы они не поняли сколько по факту они переплатили/переплатят, заодно и обманув в рекламе про ставку 12.9 годовых, такая ставка у вас будет не только при подключении финансовой защиты, но и при выполнении ещё одного условия, о котором ничего не сказано, а именно вы не должны досрочно гасить кредит, в моём случае ставка получилась порядка 27% процентов годовых, отличается по-моему от заявленной 12.9.

Данным постом хотел бы во-первых предупредить народ, который ещё думает брать или нет кредит в данном банке, и во-вторых спросить у знающих людей, возможно ли что-либо сделать, возможно вернуть хотя бы часть денег, которые банк у меня украл? Долго сидел на пикабу и видел, как решаются подобного плана проблемы, правда не с банками, быть может сила пикабу и мне поможет решить данную проблему, возможно деньги и небольшие для кого-то, но я очень расчитывал на них, и сейчас они мне крайне необходимы, поэтому всех прошу о помощи, о том как поступить в данной ситуации.

Обозначение Annual Fee Райффайзенбанка

Практически все пользователи кредиток от Райффайзенбанка, просматривающие выписки о движении средств по счету, могут заметить, что в них ежегодно включается строка с надписью Annual Fee, Райффайзен обозначает таким способом комиссию за обслуживание карточки.

Нужно обязательно знать сумму платы за услугу, а также порядок ее взимания, чтобы избежать выхода за пределы кредитного лимита или доступного баланса собственных средств и связанных с этим штрафных санкций.

Annual Fee Райффайзен — что это?

«Annual Fee» переводится дословно как «годовое обслуживание». С помощью этого описания в выписке Райффайзенбанк отображает информацию о списании платы за обслуживание.

По многим карточным продуктам финансовой организации она взимается ежегодно.

Размер платы за обслуживание зависит от различных причин:

Дебетовые карточки на стандартных условиях в Райффайзенбанке стоят от 240 до 4500 р. в год за обслуживание основного пластика.

За дополнительный пластик по этим продуктам плата составляет от 150 до 3000 р. в год.

Валютные дебетовые карты стоят от 8 до 150 долларов/евро в год за основной пластик.

Замечание. Некоторые типы дебетовых карточек обслуживаются бесплатно.

Для клиентов, получающих зарплату через Райффайзенбанк, доступно больше видов пластика без платы за обслуживание. А также на дебетовые зарплатные карты действуют и другие специальные условия, описанные в соответствующем сборнике тарифов.

Кредитные карты — совершенно другой продукт. По ним условия существенно отличаются от дебетовых карт. Данные карты обойдутся клиенту в 890-2990 р. в год, а остальные услуги предоставляются в соответствии с отдельными тарифами.

Отзывы клиентов об Annual Fee Райффайзен

Наличие годовой платы за обслуживание по карточным продуктам характерна для многих банков.

Большинство клиентов Райффайзенбанка отмечают, что в нем комиссия находится приблизительно на среднем уровне. При этом, владелец пластика может легко компенсировать эту сумму, воспользовавшись различными программами лояльности, скидками и акциями.

Но критику от клиентов, обнаруживших в выписке строку с надписью Annual Fee, также легко найти. В основном негатив связан с тем, что английское обозначение услуги далеко не всем понятно, а также далеко не все держатели карт подробно изучают действующие по ним условия и тарифы. Некоторые владельцы о наличии такой платы даже не подозревают.

Если клиент не забывает о том, чтобы контролировать стоимость годового обслуживания своего пластика, то для него появление в выписке строчки с описанием Annual Fee не станет неожиданностью.

Уведомления об операциях

Для тех, кому важно держать все под контролем. С этой услугой вы будете в курсе операций по картам и движении денежных средств по счетам, а также другой полезной информации.

подключение без комиссии

бесплатно при первом подключении

уведомления о всех операциях

В сервисе «Уведомления об операциях» доступно два способа получения уведомлений:

Вы всегда знаете, сколько денег у вас на счете.

Настроить push-уведомления – просто

При нестабильном информация просто придет в виде СМС.

Другая полезная информация по вашим картам

Все уведомления от Райффайзенбанка будут приходить от отправителя Raiffeisen. Исключением могут быть случаи, когда номер, на который подписан на сервис «Уведомления об операциях», принадлежит сотовому оператору, зарегистрированному за рубежом (не на территории России). На территории этих стран СМС могут приходить с длинного или короткого номера, определяемого зарубежным сотовым оператором. При получении уведомления с информацией о ваших картах/счетах, отправитель и/или содержание которого кажется вам подозрительным, просьба обращаться в контактный центр Райффайзенбанка.

Уведомления об операциях по счету доступны только для владельцев основных (кредитных и/или дебетовых) карт. Если к счету выпущены дополнительные карты, то, в случае пополнения счета с использованием дополнительных карт, уведомления о зачислении средств не сформируются.

Перечень событий, по которым уведомления не формируются:

Подключить

уведомления об операциях

Комиссионное вознаграждение в рублях РФ, в долларах США, в евро:

Комиссия не взимается

Комиссия не взимается

Комиссия не взимается

Комиссия не взимается

Условия предоставления сервиса «Уведомления об операциях»

Сервис «Уведомления об операциях» предоставляется в соответствии с правилами раздела 10 «Общих условий обслуживания счетов, вкладов и потребительских кредитов граждан» (актуальная версия файла доступна на вкладке «Тарифы и условия»).

Варианты подключения услуги

Вы можете подключить к услуге одну или несколько карт.

Мошеннические сообщения

Обращаем ваше внимание на распространенный в настоящее время вид мошенничества, связанный с получением СМС, e-mail или звонков мошеннического характера. Ниже представлены основные типы таких видов мошенничества.

СМС «Ваша карта заблокирована»

Вы получаете на мобильный телефон СМС с текстом: «ваша банковская карта заблокирована» или «По вашей карте проведена операция на сумму ХХ» и номер телефона, на который нужно перезвонить.

После того как вы перезвоните по указанному номеру, мошенники попытаются под различными предлогами (сбой на сервере, массовая компрометация карт и т. д.) получить у вас конфиденциальные данные о карте (полный номер карты / PIN-код / СVV / СVС / cрок действия) или попросят подойти к банкомату/терминалу и ввести код, якобы для разблокировки карты или отмены платежа. При этом полученные данные по вашей карте будут использованы мошенниками для совершения покупок в сети Интернет, а введенные коды — это не что иное, как платежи в пользу злоумышленников.

В случае подозрения на осуществление мошеннических действий с картами клиентов банк действительно может рассылать СМС с текстом о произведенной блокировке карты, однако такая рассылка производится исключительно с номера Raiffeisen. Обязательно проверяйте любую информацию относительно карт, счетов и других услуг Райффайзенбанка, поступившую от неизвестных лиц, позвонив в информационный центр банка по номеру, указанному на официальном сайте банка или на обратной стороне банковской карты. При этом помните, что сотрудники банка никогда не запрашивают у клиентов конфиденциальные данные по карте, а также не требуют совершать какие-либо активные операции с ними.

СМС или e-mail с вредоносными ссылками

Вам приходит СМС с неизвестного номера: «Отправлена ММS-открытка» (или аналогичного содержания) либо e-mail, содержание которого привлекает пользователя, например: «Вы выиграли приз».

При этом СМС либо e-mail сопровождается ссылкой якобы для скачивания открытки либо для получения дополнительной информации.

При переходе по этой ссылке на ваш телефон/компьютер загружается приложение с вредоносным программным обеспечением, с которым ваш телефон начнет без вашего ведома отправлять СМС на платные короткие номера или перехватывать и отправлять мошенникам одноразовые пароли для интернет-банкинга. Если вредоносное ПО будет установлено на компьютер, оно может в фоновом режиме собирать любые хранящиеся на диске персональные данные, в том числе для доступа к банковскому счету, и также в фоновом режиме отправлять их мошенникам.

Проверьте номер отправителя СМС или адрес отправителя e-mail-сообщения и, в случае возникновения малейших сомнений, не переходите по ссылкам, которые пришли с неизвестных номеров/адресов. Устанавливайте на телефон/компьютер только проверенное ПО.

E-mail от платежной системы

Вам приходит e-mail якобы от банка или платежной системы (например, Visa или Mastercard) с просьбой уточнить реквизиты вашей карты. При этом письмо сопровождается данными произвольной карты и информацией о том, что если вы не подтвердите данные карты по указанному телефону либо в обратном сообщении, то она будет заблокирована.

Если вы ответите на это письмо или перезвоните на указанный номер, сообщив данные своей карты, то они будут использованы злоумышленниками для совершения операций в сети Интернет.

Помните: банк не осуществляет каких-либо рассылок, требующих подтверждения конфиденциальных данных (например, данных по вашей карте или для доступа в систему интернет-банкинга). Обязательно проверяйте любую информацию относительно карт, счетов и других услуг Райффайзенбанка, поступившую от неизвестных лиц, позвонив в информационный центр банка по номеру, указанному на официальном сайте банка или на обратной стороне банковской карты.

Звонок из службы безопасности

Вам поступает звонок якобы из cлужбы безопасности (cлужбы клиентской поддержки, cлужбы ИТ и т. д.), и вас просят совершить те же действия, что и в случае «Ваша карта заблокирована», то есть мошенники попытаются под различными предлогами (сбой на сервере, массовая компрометация карт и т. д.) получить у вас конфиденциальные данные о карте (полный номер карты / PIN-код / СVV / СVС / cрок действия) или попросят подойти к банкомату/терминалу и ввести код, якобы для разблокировки карты или отмены платежа. При этом полученные данные по вашей карте будут использованы мошенниками для совершения покупок в сети Интернет, а введенные коды — это не что иное, как платежи в пользу злоумышленников.

Помните, что сотрудники банка никогда не запрашивают у клиентов конфиденциальные данные по карте, а также не требуют совершать какие-либо активные операции с ними. При поступлении подобных звонков или в случае сомнения, что звонок может исходить из банка, необходимо прекратить разговор и перезвонить в информационный центр банка по номеру, указанному на официальном сайте банка или на обратной стороне банковской карты.

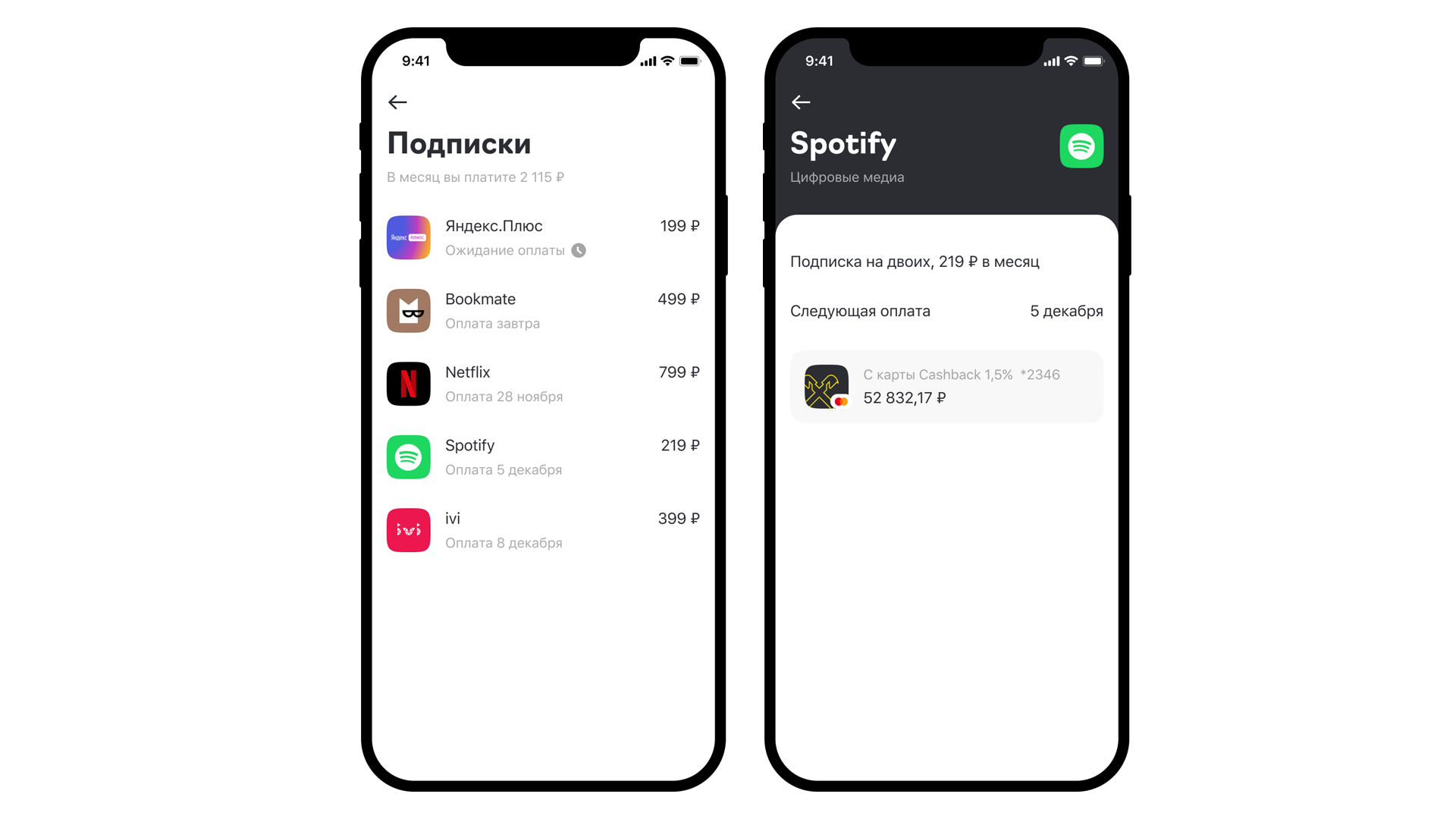

Райффайзенбанк запустил сервис для контроля клиентов за платными подписками

Сервис позволяет проверить, за какие подписки платит клиент со своих карт в Райффайзенбанке. Он увидит не только список сервисов, но также по каждому их них — ближайшую дату и сумму списания с указанием карты для оплаты.

Дополнительно доступна сумма всех ежемесячных трат на подписочные сервисы. Новый сервис призван облегчить контроль и управление своими расходами, так как регулярные списания за платные сервисы проходят автоматически, и клиент видит их уже по факту оплаты.

«Наше исследование показало, что в среднем у клиента 3–4 платные подписки. При этом 25% россиян платят за подписки, которые не подключали сами — очень часто это делают дети или другие члены семьи. Обнаружить такую подписку можно случайно в банковской выписке или получив уведомление о списании с карты. Есть и подписки, о которых мы просто забываем, и, хотя не пользуемся ими, продолжаем регулярно оплачивать. — отметила Ольга Павлова, руководитель направления развития отношений с клиентами Райффайзенбанка. — Поэтому мы запустили сервис, который соберет все платные подписки на одной странице мобильного приложения, и позволит клиенту легко найти ненужные и быть готовым к тратам за используемые сервисы».

Райффайзен Банк Интернациональ АГ является ведущим корпоративным и инвестиционным банком на финансовых рынках Австрии и в странах Центральной и Восточной Европы. В Центральной и Восточной Европе Райффайзен Банк Интернациональ представлен на 13 рынках и предоставляет широкий спектр финансовых услуг, включая лизинг, управление активами и сопровождение сделок по слиянию и поглощению. Более чем 45 000 сотрудников обслуживают 17,7 млн клиентов более чем в 1 800 подразделениях, основная часть которых расположена в странах Центральной и Восточной Европы. Акции Райффайзен Банк Интернациональ зарегистрированы на Венской фондовой бирже.

Карта «Кэшбэк» 1,5% на всё от «Райффайзенбанка» — условия и отзывы

В статье мы разберём бонусную программу по карте Кэшбэк от «Райффайзенбанка» :

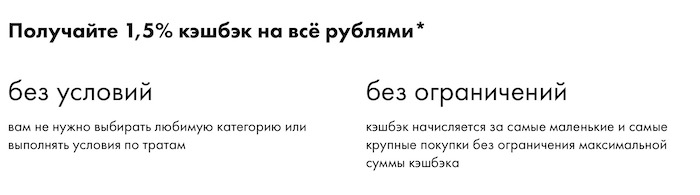

Повышенный кэшбэк на все покупки

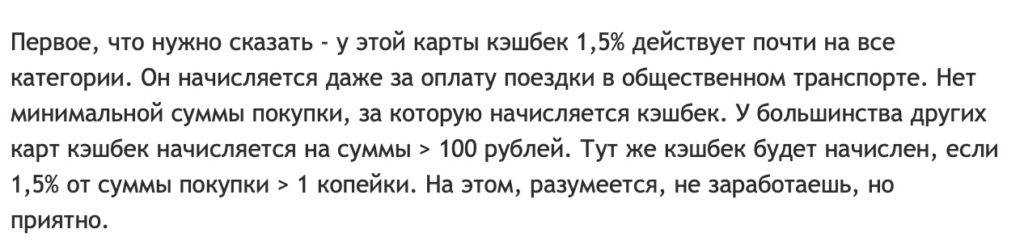

По большинству банковских карт за траты в магазинах возвращают 0,5%-1%. По карте «Кэшбэк» от «Райффайзена» начисляют больше — кэшбэк составляет 1,5% от всех покупок.

Как подключить кэшбэк к карте

В правилах бонусной программы есть формальное требование — купить по карте что-нибудь в течение первых 180 дней с момента оформления карты. Одновременно с покупкой активируется и кэшбэк.

Что-то подсказывает, что справиться с такой «проблемой» труда не составит :).

Как всё работает?

Если в двух словах, то

Просто тратите по карте деньги — и получаете назад 1,5%.

Кэшбэк выплачивается в реальных деньгах. Формально его начисляют в баллах, но де-факто «фантики» сразу же превращаются в рубли.

Нет необходимости что-то делать дополнительно. Например, у «Совкомбанка» есть странное правило — надо заглянуть в историю и компенсировать баллами уже совершенные покупки. По карте от «Райфа» таких «лишних движений» делать не придётся.

Лимита на кэшбэк — нет. Так что купите что-то за миллион — получите возврат в 15 000 руб. без вопросов. Отличный вариант для дорогих покупок! Кстати, такое правило — редкость. Обычно банки не разрешают «заработать» больше 3-5 тысяч кэшбэка в месяц.

Баллы начисляются в т.ч. и за покупки за границей.

Невыгодного округления баллов — нет. Что это значит? Например, вы покупаете за 99 рублей кофе в «Макдоналдсе». По карте «Райфа» вы получите возврат в 1,5%. По пластику многих популярных банков — тех же «Тинькофф», «Хоум Кредит» и т.д. — не будет ничего. Почему? Они начисляют cashback только за покупки, кратные 100 руб. Так что карта от «Райффайзена» получается хоть немного, но выгоднее.

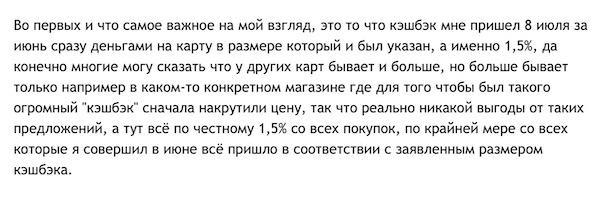

Кэшбэк приходит на следующий месяц. На это отводится до 15 рабочих дней. По факту выплаты происходят с 5 по 10 число.

Если в правилах бонусной программы что-то поменяется, банк оповестит вас за 5 дней до вступления изменений в силу.

«Без условий и ограничений» — правда ли это?

В бонусной программе «Райффайзена» действительно нет «странных» правил вроде:

Кстати, все примеры выше — абсолютно реальные. Что и говорить — заигрались банки в программы лояльности…

По карте «Кэшбэк» от «Райфа» нет никаких требований к ежемесячному обороту, количеству и сумме покупок, компенсации покупок и т.п.

Очень довольный собой банк даже придумал специальный слоган:

«Больше никаких условий и звездочек».

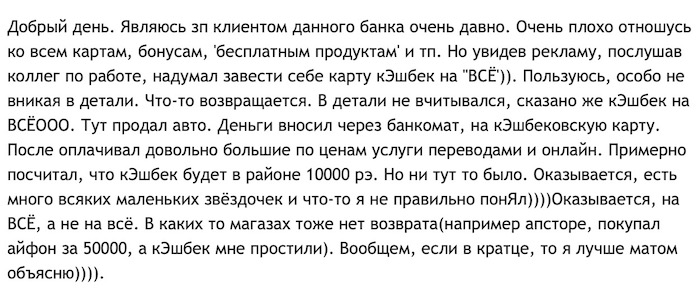

За что кэшбэк НЕ начисляют

Ой, что это? ЭТО ЗВЁЗДОЧКА!:

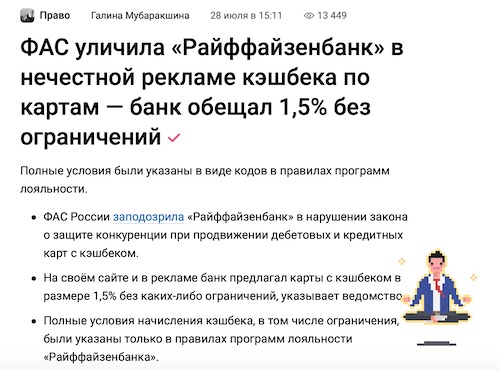

Конечно, уж совсем-совсем «без ограничений» не получилось. Условия и звёздочки тут всё-таки есть — но, справедливости ради, в «чёрном списке» находятся вполне стандартные операции:

Пополнения, снятие наличных, переводы по карте, пополнение эл. кошельков, платежи за мобильную связь, платежи по кредитам, оплата услуг, налоги, штрафы, покупка облигаций, лотерейных билетов, азартные игры (пари, ставки, казино и т.п.), переводы в страховые компании, оплата брокерских услуг, переводы в паевые фонды; операции в ломбардах; покупки в рассрочку; мошеннические операции (заработок на программе лояльности), отмена операции (отказ от товаров, услуг или работ, возвраты средств), на операции в рамках предпринимательской деятельности, клиент должен банку по другим продуктам или его счета арестованы судом, заблокированы или закрыты, участие в партнёрской программе приостановлено.

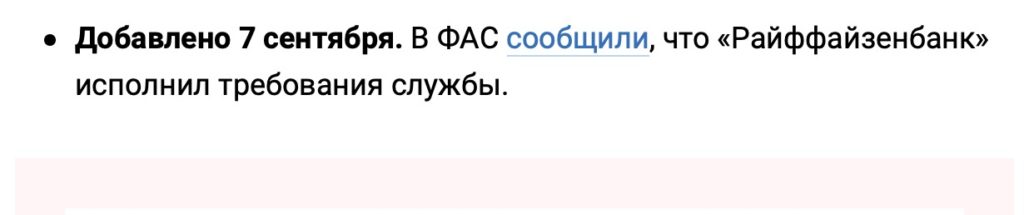

Надо сказать, что за такие «взаимоисключающие параграфы» — говорят, что кэшбэк без ограничений, а они всё-таки есть — «Райффайзенбанк» получил по шапке от Федеральной антимонопольной службы (ФАС) России:

Правда, банк уже исправился, так что сейчас вы видите честную рекламу:

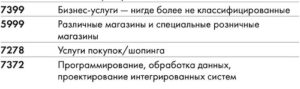

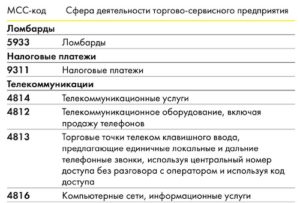

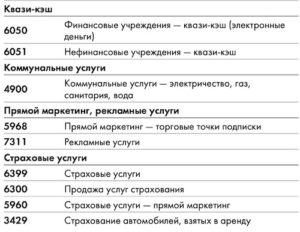

Полный список «отказных» МСС-кодов с комментариями:

За мобильную связь, налоги и ЖКХ, конечно, обидно. Но, справедливости ради, всё остальное — не так уж и критично.

Отзывы о кэшбэке по карте «Райффайзенбанка»

Отзывов о «пластике» от «Райфа» не так уж много, но они все-таки есть. Отзываются в целом позитивно:

Вы прочитали про исключения по начислению кэшбэка — и теперь знаете, что, например, смартфоны нельзя покупать в магазинах с кодом 4812 (например, в «МТС»). А автор этого отзыва не знал:

Нет, мы всё понимаем — но надо же хоть иногда проверять то, что говорят? 🙂 Или, на худой конец, подстраховаться и элементарно позвонить в техподдержку, где уточнить, начислят ли кэшбэк за дорогую покупку.

А если бы купил в каком-нибудь «М.видео» с МСС-кодом 5722, кэшбэк бы был. Надо читать правила (ну или нашу статью!), а не писать отзывы :).

Что ещё умеет карта

Конечно, при выборе «пластика» на каждый день нужно обращать внимание не только на кэшбэк, но и на ряд других параметров — стоимость обслуживания, удобство снятия наличных и т.п.

Здесь особенных «подводных камней» не наблюдается:

Сам банк тоже ничего 🙂

Конечно, похвалы заслуживает и сам «Райффайзенбанк». Российское подразделение австрийского банка уже не первый год входит в число 10 системно значимых финансовых организаций России. А летом 2020 года журнал Forbes назвал его лучшим банком России:

В марте 2020 г. «Форбс» признал «Райф» и самым надёжным банком РФ:

Так что — ваш кэшбэк в надёжных руках! :).

Заключение

Карта «Кэшбэк» — отличный вариант для тех, кто не «заморачивается»... и всё-таки хотел бы возвращать с покупок больше денег, чем обычно.

Попробуйте — в конце концов, вы ничем не рискуете. Обслуживание по карте «Кэшбэк» бесплатное, а скрытых платежей нет.