Новые формы отчетности за 2021 год и новые штрафы 2022 года

В 2021 году ввели новые отчеты и изменили формы налоговой отчетности в связи запуском системы прослеживаемости. Формы отчетности по работникам изменили в первой половине года. Их уже сдавали и кардинальных изменений в них нет.

Редакция книги «Годовой отчет 2021 под редакцией В.И.Мещерякова» подготовила для читателей сайта Бухгалтерия.ру серию статей об изменениях, которые нужно учитывать при подготовке отчетности за 2021 год.

Книга года!

«Годовой отчет под редакцией В.И.Мещерякова» уже в продаже. Есть несколько вариантов покупки: просто книга, пакете информизданий для бухгалтерии и с подпиской на прессу.

ФНС подготовила новую декларацию по прибыли

За 2021 год будем отчитываться по новой форме. Приказ ФНС уже обнародован в сети, планируется, что он вступает в силу с 1 января 2022 года.

Новая форма декларации по прибыли учитывает поправки, внесенные в НК РФ федеральными законами от 09.11.2020 № 368-ФЗ, от 23.11.2020 № 374-ФЗ, от 17.02.2021 № 8-ФЗ и от 02.07.2021 № 305-ФЗ.

В декларации появятся строки, где нужно будет указывать:

Больше информации по теме на Бухгалтерии.ru

Декларация по НДС актуализирована, теперь ее не сдашь, если не «пройдут» контрольные соотношения

Декларация по НДС скорректирована в связи с запуском системы прослеживаемости товаров. В декларацию в разделы 8 – 11 декларации внесли строки для отражения информации по прослеживанию товаров.

Новая форма утверждена Приказом ФНС России от 26.03.2021 № ЕД-7-3/228@.

С 1 июля 2021 года декларацию по НДС до сдачи в ИФНС нужно проверять на соответствие контрольным соотношениям. Если они будут нарушены, декларация будет считаться непредставленной со всеми вытекающими последствиями в виде штрафов.

Подробности по теме:

Изменена декларация по налогу на имущество

Декларацию по имуществу пока еще сдаем. Частично ее отменят через год. А сейчас ФНС обновила форму декларации приказом от 18.06.2021 г. № ЕД-7-21/574. Он вступает в силу с 1 января 2022 года. А это значит, что декларацию по новой форме нужно подавать, начиная с отчетности за 2021 год.

Больше информации по теме:

Форма 2-НДФЛ теперь приложение № 1 Расчета 6-НДФЛ

Форма 2-НДФЛ объединена с расчетом 6-НДФЛ. Теперь «Сведения о доходах физического лица» нужно отражать в Приложении № 1.

Правила заполнения – в бераторе «Практическая энциклопедия бухгалтера»

Ввели новые отчеты по прослеживаемости товаров

Систему прослеживамости товаров, хоть и с переносом сроков, но все же ввели. До 1 июля 2022 года система прослеживаемости работает в режиме переходного периода и меры ответственности за нарушения пока применяться не будут.

Отчет об операциях с товарами, подлежащими прослеживаемости, нужно сдавать в ИФНС по месту нахождения организации или по месту жительства ИП. Отчет по прослеживаемости в состав годовой отчетности не входит. Его сдают ежеквартально. Срок сдачи отчетности – не позднее 25-го числа месяца, следующего за отчетным кварталом. За 4-ый квартал 2021 года нужно отчитаться до 25 января 2022 года.

Поскольку до июля 2022 года введен переходный период, штрафовать за нарушения до середины 2022 года запрещено. Но суммы будущих штрафов уже известны. Они установлены Федеральным законом от 11.06.2021 № 204-ФЗ. За нарушения при подаче сведений по прослеживаемости в систему «Честный знак», могут оштрафовать:

Подробнее на Бухгалтерии.ru:

С проблемным директором отчетность не сдать

Теперь налоговая инспекция должна признать декларацию непредставленной, если она подписана умершим, неуполномоченным или дисквалифицированным лицом; если о компании или ее руководителе в ЕГРЮЛ внесена запись о недостоверности сведений.

И еще одна причина, за которую ответственен непосредственно бухгалтер. ИФНС не примет расчет по страховым взносам с ошибками, указанными в пункте 7 статьи 431 НК РФ и декларацию по НДС, если в ней не выполняются контрольные соотношения.

Новые основания для отказа в принятии отчетности внесены в НК РФ Федеральным законом от 23.11.2020 № 374-ФЗ и вступили в силу с 1 июля 2021 года.

Деклараций нет, есть информирование

С 2021 года не сдаем декларации по транспортному и земельному налогам. Теперь ИФНС самостоятельно рассчитывает эти налоги и высылает уведомление об уплате. Но ответственность за расчет и уплату налогов с компании не сняли, и сохранилась обязанность информировать налоговую, если компания не получила уведомление об уплате налогов и при этом владеет транспортом или землей и не имеет налоговых льгот.

В бухотчетности за 2021 год можно ограничивать раскрытие информации

Организация вправе не раскрывать в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах за 2021 год часть экономически чувствительных сведений, которые можно отнести к коммерческой тайне.

При этом в отчетности все показатели должны быть представлены в полном объеме. Скрыть значимую для бизнеса информацию можно в только пояснениях. Решение о том, в каком объеме и почему часть информации нужно скрыть, принимает руководитель организации.

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении!

Подпишитесь на Наши новости в Я ндекс Дзен!

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Обзор изменений в отчетности 2021 года

В 2021 году мы попрощаемся с декларациями по ЕНВД, транспортному и земельному налогам, сведениям о среднесписочной численности. Но легче не станет. Разберемся, какие новые декларации придется заполнять, и какие изменения претерпят другие отчеты.

Что отменяется

На смену декларациям по транспортному и земельному налогам придут уведомления из налоговых органов о рассчитанной сумме налога (п. 17 и 26 ст. 1 от 15.04.2019 Закона № 63-ФЗ, Приказ ФНС от 04.09.2019 № ММВ-7-21/440).

Пока вопросов больше, чем ответов: как будет вестись учет объектов в налоговом органе, какие акты сверки предусмотрены для таких расчетных начислений, как будет реализован межведомственный обмен. На данный момент никаких дополнительных разъяснений ИФНС не дало, остается ожидать реализации данного проекта.

Кстати, от оплаты авансовых платежей организации никто не освобождал. И рассчитывать данные авансовые платежи компании должны самостоятельно. Нужно ли говорить, что рассчитанные суммы налога могут не сойтись с суммами из уведомлений, и данные расхождения придется обосновывать.

Сведения о среднесписочной численности. Данные о численности сотрудников будут включены в состав расчета по страховым взносам (РСВ) с 1 января 2021 г. (п. 2 ст.1 Закона от 28.01.2020 № 5-ФЗ).

Декларация по ЕНВД. Как известно, с 2021 года ЕНВД прекратит свое существование. А вместе с отменой режима налогообложения аннулируется и подача декларации. В последний раз плательщикам по ЕНВД придется отчитаться до 20 января 2021 г. — за IV квартал 2020.

Изменения в действующих отчетах с 2021 года

Расчет по страховым взносам (РСВ)

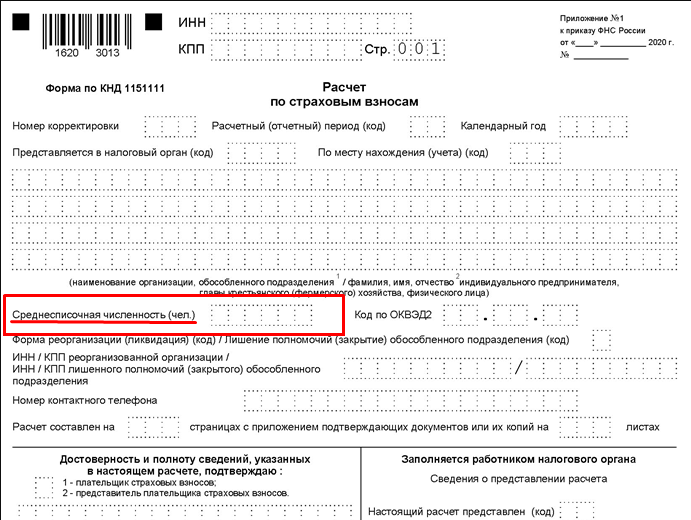

Федеральный закон от 28.01.2020 № 5-ФЗ внес в ст. 80 НК РФ поправки, позволяющие сдавать сведения о среднесписочной численности работников в составе РСВ (касается ООО и ИП с наемными работниками). Для этого на титульном листе формы появится специальное поле (рис. 1).

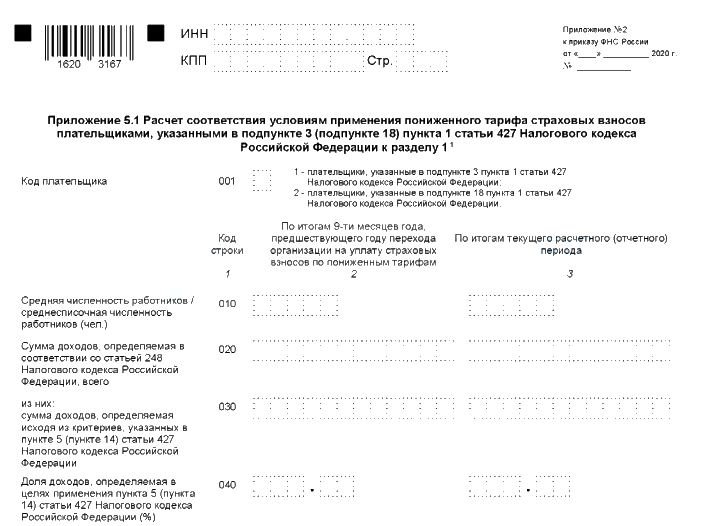

Кроме этого, в раздел 1 добавится новое приложение 5.1 «Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в пп. 3 (пп. 18) п. 1 ст. 427 НК РФ».

Данное приложение предназначается для компаний:

Применение данного тарифа возможно только при соблюдении определенных условий:

В новом приложении заполняют графы 2 и 3 приложения 5 к разделу 1 по строкам 010-040 и строку 050 или 060. В данном разделе необходимо указать суммы для соответствия условиям применения льготных ставок (рис. 2).

Сведения о среднесписочной численности сдаются раз в год в составе РСВ. Сдать РСВ со сведениями о численности за 2020 г. нужно до 1 февраля 2021 г.

Декларация по НДС

В соответствии с приказом ФНС от 19.08.2020 № ЕД-7-3/591@ в декларацию по НДС внесены изменения, которые учитывают поправки в главу 21 НК РФ, внесенные Федеральными законами от 26.03.2020 № 68-ФЗ, от 08.06.2020 № 172-ФЗ.

Таким образом, в порядок заполнения декларации по НДС внесены новые коды операций:

Обновленный порядок заполнения декларации применяется в I квартале 2021 г.

Декларация по налогу на имущество организаций

Обновилась форма декларации по КНД 1152026 утвержденная Приказом ФНС России от 28.07.2020 № ЕД-7-21/475@. Изменения внесены в связи с предоставлением мер поддержки из-за распространения COVID-19, а именно перенос сроков уплаты налога на имущество (авансовых платежей по нему) в течение 2020 г.

Срок сдачи декларации не позднее 30 марта 2021 г.

Декларация 3-НДФЛ

Утвержден новый бланк налоговой декларации 3-НДФЛ для ее подачи в 2021 г. (Приказ ФНС от 28.08.20 № ЕД-7-11/615@). По данной форме сдают отчет ИП на ОСНО, а также все физические лица для уплаты подоходного налога и получения вычетов по НДФЛ.

Изменения в новой форме декларации по НДФЛ:

Кто в какой срок отчитывается по 3-НДФЛ:

Новые отчеты, которые предстоит сдавать в 2021 г.

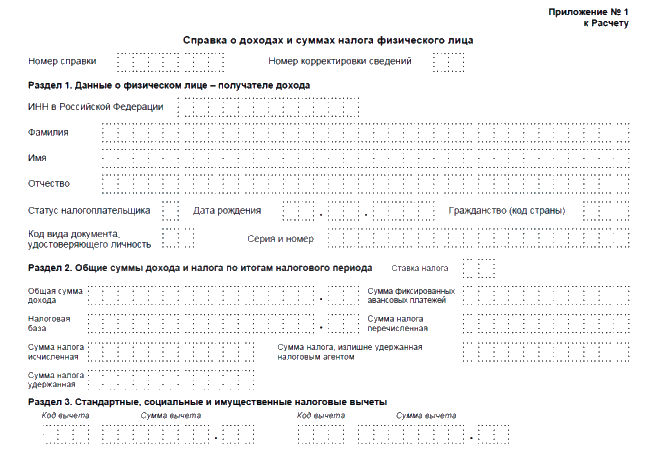

Объединенный расчет 6-НДФЛ и справки 2-НДФЛ

Сведения о доходах физлица (2-НДФЛ) подаются в составе расчета 6-НДФЛ.

Данные о доходах физлица нужно отражать в приложении 1 к новому расчету 6-НДФЛ. Приложение заполняется только в годовом отчете 6-НДФЛ. Квартальные же отчеты сдаются в прежнем режиме, их никто не отменял. Из расчета исключают данные о дате фактического получения дохода и удержания налога, но включают поля для даты и суммы возвратного НДФЛ, излишне удержанном налоге, а также для информации за прошлые периоды (рис. 3).

?

?

Подается отчет уже в I квартале 2021 г. (подп. «а» п. 19 ст. 2 Закона от 29.09.2019 № 325-ФЗ).

Отчетность в рамках закона «О прослеживаемости товаров»

Пока данный законопроект находится на рассмотрении в Госдуме. Если он будет принят, то для ИП и ООО будет предусмотрен новый отчет об операциях с прослеживаемыми товарами. Данный отчет станет обязательным для предприятий на спецрежимах, освобожденных от НДС. В отдельных случаях отчет придется сдавать и плательщикам НДС.

Срок сдачи отчета — ежеквартально, не позднее 25 числа месяца, следующего за отчетным периодом.

Формы отчетов в статистику

Согласно приказу Росстата от 17.08.2020 № 469, все ИП и МСП обязаны сдать данную отчетность в Росстат.

В отчете №МП-сп необходимо показать среднесписочную численность сотрудников, внешних совместителей, работников по гражданско-правовым договорам.

В № 1-предприниматель (для ИП) — показать вид деятельности предпринимателя, налоговый режим, выручку от реализации (чтобы совпала с КУДиР), а также среднюю численность работников, учитывая наемников, партнеров и помогающих членов семьи.

Срок представления форм — до 1 апреля 2021 г.

Статистическая отчетность

Нас ждут обновленные формы статистической отчетности, касающиеся зарплаты и работников, которые сдают ООО и ИП (Приказ Росстата от 24.07.2020 № 412).

Уже в I квартале 2021 г. в Росстат необходимо предоставить (ежеквартально):

А с 1 февраля 2021 г. необходимо предоставить (ежемесячно):

И на закуску, периодически, необходимо предоставить сведения по форме:

Дополнительно ожидаются изменения формы декларации по УСН, в связи с предоставлением льготных ставок по налогу, предусмотренных местным законодательством, и предлагается отмена декларации для отдельной категории налогоплательщиков. Однако все эти изменения пока только на стадии рассмотрения законопроектов.

Новое в работе бухгалтера в 2021 году

Изменения в работе бухгалтера в 2021 году затронут различные сферы: тут и новшества в декларациях, и обновленные правила расчета налогов. Рассмотрим подробно корректировки в законодательстве, которые прямым образом отразятся на работе бухгалтеров.

Спецрежимы

Сначала расскажем о новшествах, которые затронут спецрежимников.

Первое и самое важное событие 2021 года — отмена ЕНВД. Постепенная смена ЕНВД на иные режимы налогообложения происходила в течение 2020 года, когда продавцы некоторых маркированных товаров вынуждены были отказаться от ЕНВД. С 2021 года сделать это придется уже всем.

Патент

В связи с отменой ЕНВД патентную систему налогообложения ждут большие изменения. Пока это только законопроект. Он предполагает расширение видов деятельности для патента, возможность уменьшения суммы патента на сумму уплаченных страховых взносов, то есть приближает патент к отмененному ЕНВД.

Упрощенная система налогообложения

Предполагается, что плательщиков УСН в 2021 году значительно прибавится в связи с отменой ЕНВД. Если ИП имеют возможность выбирать между УСН, ПСН и самозанятостью, то у организаций один путь — переход на УСН, так как применение ОСНО к деятельности, по которой уплачивали ЕНВД, как правило, не оправдано.

Одним из основных изменений для бухгалтера с 2021 года в УСН является установка новых лимитов для «слета» с упрощенки:

В связи с этим разрабатывается новая форма декларации по УСН. По остальным ограничениям для применения УСН изменений нет.

Стоит отметить еще одно новшество, которое пока в виде законопроекта находится в Государственной думе. Это отмена деклараций по УСН для упрощенцев с объектом налогообложения «доходы», которые применяют онлайн-кассы. Но судьба этой нормы пока неопределенная.

Еще одно положительное изменение для ИП на патенте и УСН — продление налоговых каникул на следующие три года.

Вновь зарегистрированные ИП, осуществляющие определенные виды деятельности, могут рассчитывать на нулевую ставку по ПСН или УСН, если это условие установил регион вплоть до 01.01.2024.

Общая система налогообложения

В общей системе налогообложения бухгалтера также ожидают нововведения. Они касаются обновления отчетности. В 2021 году необходимо сдавать декларации за 2020 год на новых бланках:

Приказы о введении перечисленных форм еще не вступили в силу, но ознакомиться с ними уже можно.

Отчетность, связанная с наличием работников

Работодатель обязан сдавать много отчетов, связанных с исчислением НДФЛ работников, а также взносов. С 2021 года количество отчетов сократится. Посмотрите, какие отчеты за работников станут новыми в 2021 году для бухгалтера:

Форму СЗВ-ТД нельзя назвать новой, так как применяется она с 2020 года. Но могла возникнуть ситуация, когда организация или ИП ни разу не сдали этот отчет, если не было ни одного кадрового изменения в 2020 году. В этом случае СЗВ-ТД в 2021 году в любом случае придется сдать до 15 февраля.

С 2021 года вводится штраф за несвоевременное или недостоверное представление СЗВ-ТД для должностных лиц в размере от 300 до 500 рублей.

Имущественные налоги

Большие изменения коснулись имущественных налогов, как организаций, так и физлиц.

Для организаций прекрасная новость — отменены декларации по транспортному и земельному налогу с 2020 года. То есть в 2021 году подавать эти декларации уже не надо.

А вот декларация по налогу на имущество не отменена, но изменена (введены новые коды для льгот, новый признак для лица, заключившего соглашение о защите и поощрении капиталовложений).

У регионов отняли право устанавливать сроки уплаты авансов и налога по транспорту и земле. Эти даты с 2021 года закреплены в Налоговом кодексе:

a) транспортный налог:

Если налоговая не располагает актуальными данными об имуществе налогоплательщика, он должен самостоятельно заявить о них в контролирующий орган до конца года, следующего за отчетным.

Новые редакции ПБУ

Изменения вносят не только в порядок учета и отчетности по налогам. Про бухгалтерский учет законодатели также не забывают.

Редакции некоторых ПБУ обязательны к применению с 2021 года, то есть уже с отчетности за 2020 год:

Изменения для физических лиц

Изменения для физлиц не относятся напрямую к работе бухгалтера, но тесно с ней связаны, поэтому обозначим некоторые из них в рамках нашей консультации.

Мы уже говорили, что изменена декларация 3-НДФЛ начиная с отчетности за 2020 год. Физлица активно применяют ее для получения социальных или имущественных вычетов, а также для декларирования дохода.

Важное новшество для получения социального вычета на лечение — корректировка перечня медицинских услуг и дорогостоящего лечения (постановление Правительства РФ от 08.04.2020 № 458).

Проценты по вкладам в банках свыше определенного лимита (1 млн руб. × ключевая ставка Банка России) будут облагаться НДФЛ.

НДФЛ будут также облагаться:

В Госдуме находится на обсуждении законопроект, в котором предлагают ввести прогрессивную ставку НДФЛ для доходов от 5 млн руб. — 15%.

Прочие новшества

Обозначим тезисно еще некоторые важные нововведения 2021 года, которые охватывают не очень широкие массы хозсубъектов, но будет полезны для понимания:

2021 год по традиции не обойдется без важных налоговых и бухгалтерских изменений: утверждены новые формы некоторых деклараций, введены новые штрафы, установлены новые сроки уплаты налогов. Основное изменение — отмена ЕНВД с 2021 года. Есть и позитивные для бухгалтера моменты: упразднение некоторых деклараций и объединение в одну форму определенных расчетов.

Изменения законодательства с 2021 года для бухгалтера

Бухгалтерам нужно готовиться к изменениям законодательства, которые начнут действовать в 2021 году. Они касаются не только бухгалтерского учета и отчетности, но также налогообложения, трудового законодательства и электронного документооборота.

Изменения по отчетности в 2021 году

Отчетность только в электронном виде

Согласно Закону от 28.11.2018 г. № 444-ФЗ, начиная с 2020 г., бухотчетность нужно подавать только в электронном виде. Переход на такой формат заканчивается, и это касается всех хозяйствующих субъектов вне зависимости от их размеров или сферы деятельности.

В 2020 г. субъекты малого и среднего предпринимательства могли подавать отчетность в ИФНС на бумажных носителях. Такое право закончилось. И теперь с отчетности за 2020 г. абсолютно все компании, в т.ч. и субъекты МСП должны сдавать бухгалтерскую отчетность в электронном виде.

Внимание! Если нет возможности купить программу для сдачи электронной отчетности, ее можно заполнять на сайте ФНС в личном кабинете налогоплательщика.

Новая форма отчета о финансовых результатах

В соответствии с Приказом Минфина от 19.04.2019 г. № 61н при формировании отчетности за 2020 г. нужно использовать новую форму Отчета о финансовых результатах. Ранее она только рекомендовалась, а потому не все налогоплательщики использовали ее для сдачи в ИФНС. Теперь она будет иметь обязательный характер.

В новой форме отчета содержатся корректировки, связанные с изменениями в ПБУ 18/02.

Отражение госпомощи на балансе компании

Согласно Приказу Минфина от 04.12.2018 г. № 248н в балансе следует отражать информацию о величине полученной, использованной и оставшейся неиспользованной госпомощи. Сведения указываются по отдельным строкам баланса:

Отмена сдачи отчета о численности

По Закону от 28.01.2020 г. № 5-ФЗ работодатели больше не должны отчитываться о среднесписочной численности отдельным документом. Эта информация будет сдаваться 1 раз в год и включаться в годовой РСВ. Впервые расчет с информацией о среднесписочной численности нужно будет сдать за 2020 г. в срок не позже 1 февраля 2021 г.

Штрафы за ошибки в СЗВ-ТД

Согласно п. 8 ст. 1 Закона от 01.04.2020 г. № 90-ФЗ работодателям будет назначаться штраф, если они не представят отчет СЗВ-ТД в срок или же сдадут отчет, но с ошибками или недостоверными сведениями. Штраф составит от 300 до 500 руб.

Если нарушение совершено впервые, госорганы могут выписать предупреждение.

Новые показатели в отчетности за 2020 год

В бухотчетности необходимо указывать информацию о прекращении использования долгосрочных активов к продаже согласно ПБУ 16/02. К ним относятся:

Такие долгосрочные активы к реализации нужно учитывать в составе оборотных активов, но только обособленно. Если компания не использует их, то информация по ним отражается в отчетности в составе информации о прекращаемой деятельности.

Новые отчеты по прослеживаемым товарам

На основании Закона от 09.11.2020 г. № 371-ФЗ у компаний появится новая обязанность с 1 июля 2021 г. Она будет связана с п. 2.3 ст. 23 НК РФ, а именно организации должны будут представлять отчеты об операциях с прослеживаемыми товарами, а также документы, в которых фиксируются реквизиты прослеживаемости.

Представлять эту документацию должны те компании, которые проводят операции с прослеживаемыми товарами. К таким товарам относятся предметы, выпущенные в России согласно установленной таможенной процедуре выпуска для потребления внутри страны.

Новые формы отчетности о движении денег за границей

С 15 декабря 2020 г. начинают действовать новые формы отчетности о движении денег за границей. Об этом ФНС указала в Письме от 19.10.2020 г. № ВД-4-17/17065@.

Граждане РФ должны регулярно отчитываться в ИФНС по месту регистрации о движении денег по счетам в иностранных банках. Для этого должны использоваться специальные электронные форматы для отчетов, которые заполняются и сдаются в соответствии с Постановлением Правительства от 12.12.2015 г. № 1365. Организации и ИП также отчитываются, но по формам, утвержденным Постановлением Правительства от 28.12.2005 г. № 819.

Для формирования отчетов резидентам нужно использовать такие форматы:

Новая декларация по акцизам на бензин

Согласно Приказу ФНС от 13.10.2020 г. № ЕД-7-3/747@ плательщикам акцизов на бензин, дизтопливо, моторное масло, бензол, природный газ и т.д. нужно использовать новую форму декларации. Она будет использоваться из-за того, что внесены изменения в НК РФ в связи с признанием темных нефтепродуктов, в том числе мазута подакцизной продукцией.

Увеличение штрафов за несдачу отчетов по КИК

Если контролирующее лицо вовсе откажется их представлять, штраф составит 1 млн. руб.

Настроим любые отчеты, даже если их нет в 1С

Сделаем отчеты в разрезе любых данных в 1С. Исправим ошибки в отчетах, чтобы данные тянулись правильно. Настроим автоматическую отправку на почту.

Изменения по бухгалтерскому учету в 2021 году

Особенности применения ПБУ 13/2000

На основании Приказа Минфина от 04.12.2018 г. № 248н некоторые компании будут вправе не использовать ПБУ 13/2000 в бухучете. В список ситуаций добавлены новые:

Данное послабление можно использовать с отчетности за 2020 г.

Ведение учета запасов по ФСБУ 5/2019

На основании Приказа Минфина от 15.11.2019 г. № 180н учет запасов с 2021 г. нужно вести согласно ФСБУ 5/2019. Этот НПА является обязательным для большинства компаний. Стандарт могут не использовать бюджетные учреждения и микрокомпании на УСН.

ФСБУ нужно применять с отчетности за 2020 г.

Обновление правил учета бюджетных средств на финансирование капитальных затрат

С отчетности за 2020 г. действует Приказ Минфина от 04.12.2018 г. № 248н.

Если бюджетные средства израсходованы на приобретение амортизируемых внеоборотных средств, они списываются в течение срока полезного использования объектов на финансовый результат. Делается это по мере начисления амортизации.

В случае, когда бюджетные средства предоставлены на финансирование капзатрат, возникших в прошлых отчетных периодах, их учет осуществляется таким образом:

До настоящего момента эти бюджетные средства отражались в качестве задолженности по таким средствам и увеличения финрезультата. Теперь компания сама выбирает, какой способ отражения в отчетности доходов от полученных бюджетных средств будет использовать. Данный момент указывается в пояснительной записке.

При этом можно выбрать один из двух методов:

Заключите договор ИТС ПРОФ и будьте в курсе всех изменениях в законодательстве. Также вы получите доступ к полезным сервисам 1С, которые упростят работу бухгалтера и процесс сдачи отчётности. Звоните!

Изменения по трудовым отношениям

Обновлен перечень отраслей, в которых ограничен труд женщин

С 2021 г. на основании приказа Минтруда от 18.07.2019 г. № 512н будет действовать обновленный список отраслей, работ и должностей, в отношении которых ограничивается применение женского труда.

Отмена нормативов по охране труда

С нового года изменяется состав нормативно-правовой документации в сфере охраны труда. Отменяется довольно много документов, а некоторые из них проходят редактуру и вводятся в действие вновь.

Например, постановление о мероприятиях по улучшению ОТ отменено, скорректирован список работ, где нельзя применять труд женщин и др.

Оформление электронных трудовых молодым специалистам

В соответствии с п. 8 ст. 2 Закона от 16.12. 2019 г. № 439-ФЗ с нового года молодым специалистам будут оформляться электронные трудовые книжки на первом месте их работы. Бумажную трудовую оформлять им не нужно вообще.

Соответственно, если они начинают трудовую деятельность с 2021 г., то трудовая книжка только в электронном формате. Если сотрудник работал и ранее до 2021 г., то его трудовая ведется или в бумажном, или в электронном виде. Работник должен выбрать, какой формат трудовой книжки для него предпочтительнее, и подать заявление работодателю не позднее 31 декабря 2020 г. Однако и после этой даты он имеет право выбрать электронную трудовую книжку.

Сохранились временные правила для сотрудников, работающих вахтовым методом

Временные правила, регламентированные Постановлением Правительства от 28.04.2020 г. № 601, продлены на 2021 г. Согласно им, вновь прибывшие вахтовики должны пройти временную изоляцию в течение 14 дней. Такое правило действует для недопущения распространения коронавирусной инфекции среди вахтовиков.

Этот период включается во время нахождения сотрудника в пути. Он оплачивается не ниже дневной тарифной ставки или части за один день работы.

Повышение платы за изобретения

С 2021 г. будет действовать Постановление Правительства от 16.11.2020 г. № 1848. На его основании регламентированы новые правила оплаты сотрудникам вознаграждений за служебные изобретения и полезные модели.

Сохранение квот на иностранных сотрудников

На основании Постановления Правительства от 12.11.2020 г. № 1823 установлены доли по иностранным работникам на 2021 г.

Нанимать иностранных сотрудников нельзя в такие виды деятельности:

Кроме того, в 2021 г. будут действовать прежние ограничения по численности иностранных сотрудников в таких видах деятельности:

Завершение эксперимента по электронному кадровому документообороту

31 марта 2021 г. закончится эксперимент по внедрению кадрового электронного документооборота. До этой даты работодатели могут присоединиться к нему, для чего нужно направить заявление в Минтруда. В заявлении указывается перечень документов, переводимых на ЭДО, список работников, согласившихся принять участие в эксперименте, а также дата присоединения к эксперименту.

Разработка правил дистанционной работы

Для организации такого режима работы не нужно будет заключать допсоглашение к трудовому договору. Однако сотрудник должен будет дать письменное согласие на перевод на удаленку. На основании этого документа будет составляться приказ о переводе на дистанционный режим работы, в котором будет указываться срок перевода на удаленку и особые условия в этом режиме работы.

Смягчение требований к срочным трудовым договорам

С нового года работодатели будут вправе оформлять срочные трудовые договоры сроком до 1 года с выпускниками ВУЗов и средних специальных учебных заведений. В договоре будет также содержаться условие об испытательном сроке.

На срочный трудовой договор можно принять любого работника, если компания только создана. Кроме того, такой договор можно будет продлить, при необходимости внеся в него корректировки.

Указание всего стажа в электронных трудовых книжках

Планируется, что в электронной трудовой книжке будет отражаться стаж не только после 1 января 2020 г., но и до указанной даты. Корректировки законодательства проходят общественное обсуждение.

Увеличение МРОТ

В 2021 г. МРОТ повысится до 12 792 руб. Расчет размера прожиточного минимума будет основываться на показателе медианного среднедушевого дохода за предыдущий год.

Обновите 1С:ЗУП до последней версии!

Здоровый расчет зарплаты: все изменения по льготным ставкам страховых взносов и срок и действия будет применяться автоматически!

Изменения по налогу на прибыль

Новая форма декларации по налогу на прибыль

В соответствии с Приказом ФНС от 11.09.2020 г. № ЕД-7-3/655 декларацию по налогу на прибыль за 2020 г. нужно будет сдавать по новой форме. Корректировки касаются как самой декларации, так и порядка ее заполнения и представления в электронном формате.

Правила распределения прибыли с обособленными подразделениями

Данные правила утверждены в соответствии с Законом от 13.07.2020 г. № 195-ФЗ. Изменения вступят в силу с 2021 г.

В НК РФ добавили порядок распределения прибыли организации, имеющей обособленные подразделения и право по некоторым операциям уплачивать налог по пониженному тарифу.

Налогооблагаемая база, используемая при расчете региональной части налога, будет распределяться между обособленными подразделениями. Порядок указан в п. 2 ст. 288 НК РФ.

Льготное налогообложение прибыли резидентов Арктики

В целом условия аналогичные, как и для резидентов ТОСЭР и СВП. Особенности заключаются в том, что резидентам Арктики не разрешено добывать полезные ископаемые, производить сжиженный природный газ, а также перерабатывать углеводородное сырье в продукты нефтехимии.

Поправки начнут действовать с 2021 г. на основании Законов от 13.07.2020 г. № 193-ФЗ и № 195-ФЗ.

Включение процентов по «коронавирусным» кредитам в расходы по мере оплаты

Проценты по таким кредитам разрешено на основании Закона от 13.07.2020 г. № 204-ФЗ учитывать в бухучете по мере их оплаты. Этот порядок используется в отношении процентов по льготным кредитам, которые получены:

Новые правила учета процентов по «коронавирусным» кредитам относятся к правоотношениям, возникшим с 1 января 2020 г. по 31 декабря 2021 г.

Новые льготы для компаний в сфере IT

Согласно Закону от 31.07.2020 № 265-ФЗ IT-компании вправе уплачивать налог в размере:

Воспользоваться льготным правом можно с 2021 г., но не всем компаниям предоставлена эта возможность. Организация может использовать льготу, если она:

Амортизация электронно-вычислительной техники IT-компаний

Электронно-вычислительная техника IT-компаний подлежит амортизации. На основании Закона от 31.07.2020 г. № 265-ФЗ с 2021 г. отменили п. 6 ст. 259 НК РФ. Теперь на такую технику нужно начислять амортизацию и нельзя расходы сразу списывать в затраты на ее приобретение.

Списание устаревших изданий

Издатели и СМИ вправе списывать устаревшие или потерявшие товарный вид издания книжной и печатной продукции по увеличенным нормам. Разрешено списывать не 10%, а 30%.

Поправка внесена в пп. 44 п. 1 ст. 264 НК РФ на основании Закона от 15.10.2020 г. № 323-ФЗ и будет действовать с 2021 г.

Изменения по НДФЛ

Изменение декларации 3-НДФЛ

Формировать 3-НДФЛ за 2020 г. нужно по новой форме. Поправки внесены на основании Приказа ФНС от 28.08.2020 г. № ЕД-7-11/615.

В декларацию включили заявление о зачете (возврате) НДФЛ, а также приложение для расчета авансов ИП. Также конкретизировали строчки для проставления информации о кадастровой стоимости недвижимости.

Расширение списка медуслуг по социальному вычету для НДФЛ

Согласно Постановлению Правительства от 08.04.2020 г. № 458 расширен список медуслуг и дорогостоящего лечения, по которым можно получить социальный вычет. К примеру, к ним относятся медицинская эвакуация, паллиативная помощь, ортопедическое лечение дефектов зубов, услуги репродуктивной технологии.

Корректировки начнут действовать с 2021 г.

НДФЛ с вкладов в банках

На основании п. 2, 4 ст. 2 Закона от 01.04.2020 № 102-ФЗ, с 2021 г. с вкладов физлиц в банках будет удерживаться НДФЛ. Но это касается только начисленных процентов, а не основной суммы депозита, вклада или счета.

Учитывается сумма необлагаемого процентного дохода в размере произведения 1 млн. руб. и ключевой ставки ЦБ РФ на 1 января соответствующего года. С процентов свыше необлагаемого дохода будет удерживаться НДФЛ. Впервые заплатить налог надо будет в 2022 г. по итогам 2021 г.

Изменение порядка обложения НДФЛ доходов по операция с ценными бумагами

Объединение 6-НДФЛ и 2-НДФЛ

На основании пп. «а» п. 19 ст. 2 Закона от 29.09.2019 г. № 325-ФЗ отчетность 6-НДФЛ и 2-НДФЛ нужно будет сдавать вместе, начиная с отчетности за 2021 г.

Отмена плоской шкалы НДФЛ

По доходам до 5 млн. руб. ставка в размере 13% сохранится.

Изменения по документам в 2021 году

Новые реквизиты в путевых листах

Согласно Приказу Минтранса от 11.09.2020 г. № 368 в путевых листах появятся новые реквизиты. Кроме того, скорректирован порядок заполнения этих документов.

Кроме того, журнал учета путевых листов можно будет вести не только на бумаге, но и электронно.

Подготовка документов по организации дорожного движения

Согласно Приказу Минтранса от 30.07.2020 г. № 274 уточнили требования к комплексным схемам и проектам организации дорожного движения. Они начнут действовать с 2021 г.

Упростите работу в 1С с помощью бесплатных сервисов, входящих в 1С:Комплект поддержки ИТС. Бесплатно настроим популярные сервисы: 1С-Отчетность, 1С:Контрагент, 1С-ЭДО, 1С-Коннект и др. Оставьте заявку или звоните нашим специалистам в вашем городе!

Изменения по страховым взносам с 2021 года

Новые предельные лимиты по страхвзносам

С 2021 г. будут действовать новые лимиты предельной базы по страхвзносам:

Соответственно, работодатели будут платить больше страховых взносов. По страхвзносам на ОМС лимит предельной базы не установлен.

Возврат переплаты по взносам

ПФР не вернет переплату по взносам на ОПС, если работник уже вышел на пенсию и ему назначена выплата. Это происходит в ситуации, если переплата уже разнесена на лицевой счет пенсионера.

Новое правило будет действовать с 2021 г.

Уплата взносов в полном объеме

С 2021 г. пилотный проект ФСС будет действовать по всей территории России. Соответственно, работодатели будут платить страховые взносы в ФСС в полном объеме. Ранее при зачетной системе они могли уменьшить сумму взносов на размер выплаченных пособий.

ФСС будет напрямую выплачивать работникам различные виды пособий, минуя работодателя, в т.ч. по беременности и родам, нетрудоспособности, по уходу за ребенком, при рождении ребенка и т.д.

Установление льготных ставок страховых взносов для IT-компаний

Ранее IT-компании были вправе применять льготные тарифы по страховым взносам. С 2020 г. такое право стало бессрочным, и теперь эти компании будут всегда использовать такие ставки:

Для применения льготных ставок по страхвзносам IT-компания должна:

Сейчас при расчете доли доходов не разрешается учитывать доходы от продажи прав на ПО, если они переданы для получения и распространения рекламы в Интернете или для поиска потенциальных клиентов.

Изменения по транспортному налогу

Единый срок уплаты налога на транспорт

С 2021 г. срок уплаты транспортного налога станет единым на всей территории РФ на основании п. 63 ст. 2 Закона от 29.09.2019 г. № 325-ФЗ. Региональные власти не смогут устанавливать свой срок, а только налоговые ставки или порядок уплаты налога (полностью или авансом).

В течение года организации обязаны вносить авансовые платежи (если таковые установлены в регионе) не позднее последнего числа месяца, следующего за отчетным периодом. По итогу года транспортный налог необходимо уплатить не позднее 1 марта следующего года.

Отмена декларации по транспортному налогу

Налогоплательщики больше не должны сдавать декларацию по налогу на транспорт, но обязаны представлять в ИФНС расчет самого налога и авансов по нему. Расчет представляется только в том случае, если данные результаты расчета налоговиками и самой организацией не будут совпадать. Вместе с возражениями в ИФНС нужно направить и расчет, и подтверждающие документы.

Налоговая инспекция рассмотрит поступившие документы и направит налогоплательщику ответ по существу вопроса. В этом случае налог на транспорт или корректируется, или сохраняется в размере, рассчитанном ИФНС.

Изменения вступят в силу с отчетности за 2020 г. на основании п. 17 ст. 1 Закона от 15.04.2019 г. № 63-ФЗ и Приказа ФНС от 04.09.2019 г. № ММВ-7-21/440.

Обновление формы сведений о самоходных ТС, судах, автомобилях и их владельцах

С 2021 г. сведения по таким транспортным средствам, передаваемым из Гостехнадзора, Росморречфлота и ГИБДД, будут поступать в ИФНС по обновленным формам. Информация используется налоговиками для расчета транспортного налога.

Изменения по земельному налогу

Единый срок уплаты налога на землю

С 2021 г. право устанавливать сроки уплаты налога на землю имеют только федеральные органы власти. Региональные органы власти вправе определять ставки по налогу на землю, а также правила уплаты налога.

Корректировки приняты на основании Закона от 29.09.2019 г. № 325-ФЗ.

Отменена декларация по налогу на землю

На основании п. 26 ст. 1 Закона от 15.04.2019 г. № 63-ФЗ и Приказа ФНС от 04.09.2019 г. № ММВ-7-21/440 декларацию по налогу на землю отменили с отчетности за 2020 г. Однако компании должны будут рассчитывать налог и авансы по нему.

Налоговики также будут считать налог на основании имеющей информации, а затем направлять сведения налогоплательщику. Если будут различия по суммам, то компания вправе направить в ИФНС возражения, приложив к ним расчет и подтверждающие документы.

Ответственность за корректность расчета налога по земле по-прежнему возлагается на налогоплательщиков.

Изменения по ККТ

Окончание действия отсрочки по применению ККТ предпринимателями

На основании ст. 2 Закона от 06.06.2019 г. № 129-ФЗ с июля 2021 г. ИП без сотрудников должны будут применять ККТ при продаже товаров собственного производства, а также работ и услуг.

Новые реквизиты в чеках

Согласно п. 7 ст. 7 Закона от 03.07.2016 г. № 290-ФЗ с февраля 2021 г. предприниматели, применяющие спецрежимы, обязаны указывать в кассовых чеках название товаров, работ, услуг, а также их количество. Раньше эти реквизиты можно было не указывать. Исключением при этом была реализация подакцизных товаров.

Изменения по УСН

Повышение ставок и лимитов

С января 2021 г. согласно Закону от 31.07.2020 г. № 266-ФЗ повышаются лимиты применения УСН:

Только при достижении указанных лимитов компания утратит право применения УСН.

Изменения по ИП

Продление налоговых каникул

С 2021 г. налоговые каникулы для ИП на УСН или ПСН продлят до 2024 г. на основании Закона от 31.07.2020 г. № 266-ФЗ. Чтобы воспользоваться ими, нужно соблюдение условий:

Добавление сфер деятельности для ПСН

С января 2021 г. на основании Закона от 06.02.2020 г. № 8-ФЗ расширяется перечень видов деятельности, для которых можно применять ПСН. Например, теперь к таким ИП будут относиться фотографы, преподаватели, фермеры и повара.

Кроме того, если ИП осуществляет деятельность в животноводстве и растениеводстве, он вправе оформить только один патент.

Изменения по расчетам и банковским операциям

Ужесточение контроля за наличными расходами

С 10 января 2021 г. будет действовать Закон от 13.07.2020 г. № 208-ФЗ. Согласно этому НПА контролироваться будут все операции с наличностью в сумме от 600 тыс. руб. Раньше банки контролировали только операции, которые напрямую не относились к хозяйственной деятельности клиента.

Кроме того, будут контролироваться операции, связанные с почтовыми переводами от 100 тыс. руб., лизинговыми платежами от 600 тыс. руб. До 2021 г. эти операции вообще не попадали под контроль банков.

Также некоторые типы операций убрали из перечня контролируемых, к примеру, получение имущества в лизинг. К тому же, в список добавили расчеты, которые связаны с операциями по недвижимости на сумму от 3 млн. руб.

Расширение зоны действия карты МИР

С марта 2021 г. по Закону от 31.07.2021 г. № 290-ФЗ карты МИР будут обязательно приниматься всеми продавцами и исполнителями, выручка которых за предыдущий год была больше 30 млн. руб.

С июля 2021 г. по этому же закону карта МИР будет приниматься всеми продавцами, выручка которых за предыдущий год была больше 20 млн. руб.

Блокировка счетов по новым правилам

С июля 2021 г. на основании Закон от 09.11.2020 г. № 368-ФЗ увеличивается срок, по истечении которого ИФНС вправе заблокировать расчетный счет налогоплательщика в связи с непредставлением налоговой отчетности. Изменения касаются ст. 76 НК РФ.

Теперь срок будет увеличен с 10 до 20 дней, т.е. через 20 дней после пропуска срока сдачи деклараций по налогам, РСВ, 6-НДФЛ расчетный счет будет заморожен.

При этом ИФНС обязана в течение 14 дней уведомить налогоплательщика о намерении заблокировать расчетный счет.

Увеличение максимального долга для обращения ИФНС в суд

Максимальный долг налогоплательщика (физлица), при котором ИФНС обращается в суд, планируется повысить в 2021 г. с 3 000 до 10 000 руб. Рассматриваемый законопроект предполагает поправки в ст. 48 и ст. 70 НК РФ.

Если физлицо не является ИП, то задолженность с него взыскивается при наличии таких условий:

Новые правила заполнения платежных поручений

С 2021 г. осуществится переход на систему казначейского обслуживания поступлений. В этом случае поменяются реквизиты для уплаты налогов в ИФНС, например, казначейских счетов.

Изменения в платежных поручениях будут такие:

Новые реквизиты можно будет найти на сайтах региональных отделений ИФНС.

Изменения по НДС

Освобождение от НДС продажи легкового автомобиля для инвалидов

Автомобили, оснащенные по особым правилам для людей с ограниченными возможностями, можно будет продавать без НДС. Но для этого должна быть отметка в одобрении типа ТС или в свидетельстве о безопасности конструкции ТС.

Новые правила будут действовать с 2021 г. на основании Постановлении Правительства от 18.09.2020 г. № 1480.

Расширение списка медицинских товаров, не облагаемых НДС

В данный перечень добавили больше 20 новых пунктов, например, новые виды инструментов, оборудования, мебели, протезов и имплантов.

Обновленный перечень начнет действовать с 2021 г. на основании Постановлений Правительства от 30.09.2015 г. № 1042 и от 01.10.2020 № 1574.

Освобождение продажи имущества банкротов от НДС

С 2021 г. будет действовать Закон от 15.10.2020 г. № 320-ФЗ, согласно которому не нужно будет платить НДС с реализуемого имущества банкротов. Этот момент относится не только к имуществу по конкурсной массе, но и по товарам, работам, услугам, продаваемым банкротом при текущей деятельности.

Изменение льгот для воздушных перевозчиков

Внутренние авиаперевозки облагаются НДС по тарифу 20%. По ставке 0% облагаются воздушные перевозки в Крым, Севастополь, Калининград, в Дальневосточный ФО и обратно. Кроме того, НДС по ставке 0% установлен для маршрутов, при которых не предусмотрены вылеты и посадки в Москве и МО.

Правила будут действовать с 2021 г. на основании п. 6 ст. 3 Закона от 06.04.2015 г. № 83-ФЗ.

Электронные чеки tax free

С 2021 г. согласно Закону от 20.07.2020 г. № 220-ФЗ можно оформлять электронные чеки tax free в РФ. Они передаются в таможенные органы для подтверждения, что товары вывезены из России. Кроме того, таможенники обязаны передавать продавцу или оператору информацию, по которой они будут возмещать уплаченный НДС.

Правила электронного документооборота по чекам еще не утвержден. Продавец будет вправе использовать вычет по НДС по вывезенным за границу товарам, если покупатель получил возмещение НДС.

Введение новых реестров для подтверждения ставки 0% и вычетов

С 2021 г. согласно Приказу ФНС от 20.08.2020 г. № ЕД-7-15/593 будут действовать новые формы, правила и формат заполнения реестров по пп. 10 и 12 п. 15 ст. 165 НК РФ. К ним относятся реестр деклараций на товары для экспресс-грузов и реестр деклараций на товары либо таможенных деклараций CN 23.

Отмена льгот по НДС

С нового года заканчивается срок действия льготы для импортеров и продавцов племенных домашних животных и их эмбрионов, перечень которых содержится в Постановлении Правительства от 20.10.2016 г. № 1069. Их реализация будет облагаться НДС по ставке 20%.

Льготный тариф 10% по НДС сохранится для отдельных видов домашних животных, указанных в перечне из Постановления Правительства от 31.12.2004 г. № 908.

Освобождение IT-компаний от НДС

С 2021 г. изменится налогообложение IT-компаний по НДС. Корректировки коснутся пп. 26 п. 1 ст. 149 НК РФ. В частности, НДС не будут облагаться операции по передаче исключительных прав на ПО, включенное в Единый реестр российских программ.

Льготу нельзя будет использовать, если передаваемые права позволяют использовать ПО для совершения некоторых действий в Интернете, например:

В данную норму НК РФ включен отдельный подпункт, связанный с освобождением от НДС исключительных прав на изобретения, полезные модели, промышленные образцы, секреты производства (ноу-хау) и т.д.

Изменения вносятся на основании п. 1 ст. 1 Закона от 31.07.2020 г. № 265-ФЗ.

Изменения по акцизам

Новые свидетельства на совершение операций с подакцизной продукцией

В 2021 г. на основании Закона от 15.10.2020 г. № 321-ФЗ будут действовать новые виды свидетельств. Их должны использовать компании:

Во втором случае если компания получила свидетельство, она сможет использовать новый порядок налогообложения с 2022 г. Он подразумевает новые объекты налогообложения, налоговые вычеты (в т.ч. с повышающим коэффициентом).

Кроме того, с 2022 г. будут введены правила определения налогооблагаемой базы по этану и сжиженному углеводородному газу, а также правила применения налоговых вычетов для операций с этой продукцией.

Повышение акциза на табачные изделия

Корректировка правил применения вычетов для переработчиков нефтяного сырья

С 2021 г. согласно Закону от 15.10.2020 г. № 321-ФЗ нефтеперерабатывающие заводы вправе определять сумму вычета с учетом инвестиционной надбавки. Это смогут делать те компании, которые до 1 октября 2021 г. заключат инвестиционное соглашение с Минэнерго. В данном документе должны быть предусмотрены модернизация или реконструкция действующих производственных мощностей по переработке нефтяного сырья.

Изменения по налогу на добычу полезных ископаемых

Вычет по НДПИ

В этом году в силу вступил Закон от 13.07.2020 г. № 195-ФЗ о том, что все компании, которые являются резидентами Арктики и заключили соглашение об инвестиционной деятельности, могут получить налоговые вычеты.

Благодаря этому организации имеют право сократить НДПИ на тот размер денежных средств, которые были потрачены на расходы на строительство и введение в эксплуатацию основных средств.

Чтобы использовать данный вычет, необходимо соблюсти три условия:

Применяться данный вычет будет с января 2021 года и по 31 декабря 2032 года.

Для предприятий Сургута и Ханты-Мансийска новые вычеты

С 2021 г. согласно п. 2 ст. 1 Закона от 15.10.2020 г. № 340-ФЗ будут разрешены вычеты компаниям, добывающим нефть по лицензиям, полученным до 1 января 2018 г. Это будет относиться к недрам в Сургутском и Ханты-Мансийском районах ХМАО.

Коэффициенты расчета налога при добыче нефти

С 2021 г. на основании п. 13-16 ст. 1 Закона от 15.10.2020 г. № 342-ФЗ правила расчета коэффициентов поменяются:

Изменения по электронному документообороту

Переход на ЭДО продолжается

С 2021 г. согласно Закону от 27.12.2019 г. № 476-ФЗ начинают действовать новые правила аккредитации в отношении удостоверяющих центров.

Организация на первом этапе пройдет проверку в Минкомсвязи. Особое внимание будет обращено на бизнес-репутацию основателей компаний и руководителей высшего звена. Созданная Правительством комиссия с учетом полученных данных будет определяться с выдачей аккредитации.

Специальное программное обеспечение не будет использоваться при работе с ключом ЭЦП. Удостоверяющий цент может хранить ключ ЭЦП и работать с ним по клиентскому поручению. Выдача заказчику сертификата ключа усиленной ЭЦП может проходить дистанционно.