Какой оквэд писать в расчете по страховым взносам основной или дополнительный

Взносы с выплат физлицам за апрель, май, июнь 2020 года вправе рассчитывать по тарифу 0% следующие категории работодателей:

Это закреплено в ст. 3 Федерального закона от 08.06.2020 № 172-ФЗ. Подробный перечень таких страхователей см. в комментарии к Закону № 172-ФЗ.

Специалисты ФНС России в письме от 09.06.2020 № БС-4-11/9528@ перечислили коды, которые необходимо указать таким плательщикам в расчете по страховым взносам за полугодие 2020 года. Имеются в виду:

Форма расчета по взносам утверждена приказом ФНС России от 18.09.2019 № ММВ-7-11/470@. На данный момент в отчетности не отражены изменения законодательства по уплате взносов, в частности, предусмотренные Законом № 172-ФЗ.

В связи с этим в налоговой службе пояснили следующее. Пока в форму расчета не внесены необходимые поправки, плательщики взносов, имеющие право на нулевой тариф, должны при заполнении расчета за полугодие 2020 года использовать следующие коды:

Обратим внимание на такой момент. Согласно Порядку заполнения расчета, если в течение расчетного (отчетного) периода применялось более одного тарифа, то в расчет включается столько Приложений 1 и Приложений 2, сколько тарифов применялось в течение расчетного (отчетного) периода (п. 5.4, 10.1 Порядка заполнения). Поскольку в первом квартале работодатели не имели права на тариф 0%, то при подаче расчета за полугодие 2020 года, потребуется представить в составе отчетности два Приложения 1 и Приложения 2 с различными кодами тарифа.

Перечисленные изменения в расчете по взносам будут реализованы в учетных решениях 1С с выходом ближайших релизов.

РСВ в 2021 году: новая форма и правила заполнения

Расчёт по страховым взносам за 2020 год сдавайте по новой форме. Теперь в РСВ нужно указывать сведения о среднесписочной численности, новые коды тарифов и категорий плательщиков. Часть поправок будет действовать с отчётности за 2020 год, а другие надо применять с I квартала 2021 года. Разберёмся с изменениями.

С чем связаны изменения

30 октября опубликован Приказ ФНС России от 15.10.2020 № ЕД-7-11/751@. Он изменил форму, порядок заполнения и электронный формат. Приказ вступает в силу начиная с представления РСВ за 2020 год.

Поправки к форме и порядку заполнения связаны с изменениями в налоговом законодательстве. Так, в 2020 году отменили отчет о среднесписочной численности, ввели пониженные тарифы взносов для субъектов МСП, а с 1 января 2021 года снизятся взносы для IT-сферы.

Сроки сдачи остались прежними. Представьте РСВ за 2020 год не позднее 1 февраля 2021 года, так как 30 января выпадает на субботу.

Среднесписочная численность на титульном листе

На титульный лист добавили новый реквизит — «Среднесписочная численность (чел.)». Её определяют в порядке, установленном Приказом Росстата от 27.11.2019 № 711. По этим же правилам страхователи рассчитывали показатель для отменённой формы «Сведения о среднесписочной численности работников за предшествующий календарный год».

Поправки в ч.1 НК РФ внёс Федеральный закон от 28.01.2020 № 5-ФЗ. П. 3 ст. 80 НК РФ в новой редакции звучит так: «Сведения о среднесписочной численности работников представляются в налоговые органы плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам, в составе расчёта по страховым взносам». По правилам старой редакции страхователи подавали сведения за предшествующий календарный год в отдельном отчёте и делали это раз в год — не позднее 20 января текущего года.

Также в перечень сведений, которые налоговые органы вправе требовать от плательщиков страховых взносов, добавили «сведения о среднесписочной численности работников, подлежащие включению в РСВ» (пп. 7 п. 7 ст. 80 НК РФ).

Положения в новой редакции применяются к правоотношениям, связанным с представлением РСВ, начиная с расчёта по итогам 2020 года.

За 2020 год не нужно сдавать сведения о среднесписочной численности до 20 января 2021 года по специальной форме. Достаточно указывать среднесписочную численность в специально отведённом поле на титульном листе РСВ за расчётный период 2020 года и в последующие периоды.

Новое приложение 5.1 для страхователей из IT-сферы и электронщиков

Раздел 1 дополнили приложением 5.1. С I-го квартала 2021 года его заполняют IT-компании и разработчики и проектировщики электроники, чтобы подтвердить соответствие условиям применения пониженного тарифа.

С 2021 года для российских организаций этих категорий действуют пониженные ставки страховых взносов (ст. 427 НК РФ в ред. Федерального закона от 31.07.2020 № 265-ФЗ): ОПС — 6 %, ВНиМ — 1,5%, ОМС — 0,1 %.

Условия для применения пониженного тарифа (ст. 427 НК РФ):

В поле 001 приложения 5.1 указывается код плательщика:

Остальные строки идентичны, кроме строки 060. Она не заполняется, если в поле 001 указан код «2».

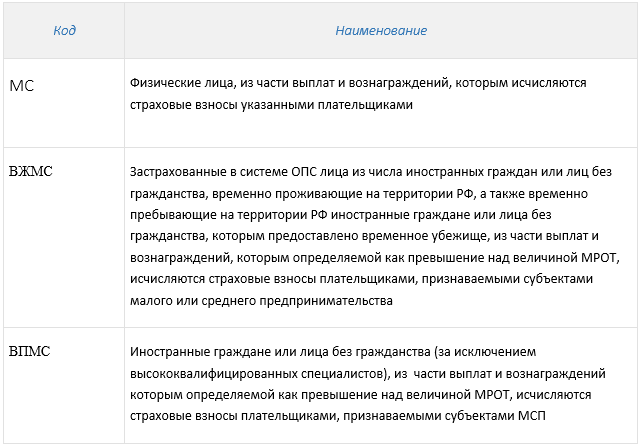

Новые коды тарифа плательщика и категорий застрахованных лиц для сферы электроники

При заполнении Приложений 1 и 2 к Разделу 1 РСВ проектировщики и разработчики изделий электронной компонентной базы и электронной (радиоэлектронной) продукции будут указывать код тарифа «22».

При заполнении Раздела 3 с I квартала 2021 года им следует применять соответствующие коды категорий застрахованных лиц из приложения № 7:

Елена Кулакова, эксперт по персучёту и страховым взносам

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Какой код ОКВЭД ставить в отчетности, если у вас их несколько?

Налоговые декларации

В каких титулах налоговой отчетности еще остался код ОКВЭД? В декларации по налогу на прибыль, УСН, НДС, водному налогу, еще в РСВ. Из «вмененки» его уже вымели. Новая версия декларации по НДС также будет освобождена от этого показателя.

Вообще, код ОКВЭД в налоговой отчетности — это рудимент, не влияющий на полет деклараций, и источник вечных вопросов: а какой там код ставить, если их несколько.

ФНС к указанию кодов ОКВЭД в декларациях относится не то чтобы лояльно, но по сути, признает смысловую бесполезность такого показателя на титульном листе.

По мнению ФНС, коды ОКВЭД, указываемые в декларации, никаким образом не влияют на налоговые обязательства (Письмо ФНС от 03.09.2020г. №ЕД-17-14/244@).

Порядком заполнения деклараций (расчетов) не установлена обязанность указания конкретного кода ОКВЭД (основного или дополнительного), по которому фактически осуществляется деятельность, поскольку данный показатель не оказывает влияния на расчет сумм налога (страховых взносов), подлежащих уплате в бюджет.

Согласно подходам, существующим в судебно-арбитражной практике, присвоение налогоплательщиком какого-либо кода вида деятельности по ОКВЭД не лишает его права на осуществление других видов деятельности и не свидетельствует о получении им необоснованной налоговой выгоды.

Можно не волноваться насчет указания кодов ОКВЭД в налоговых декларациях — тех, где еще осталось такое поле.

Бухгалтерская отчетность

Ситуация с точностью до наоборот. ФНС, презентуя ресурс бухгалтерской отчетности (ГИР БО), в разделе «ПРОВЕРКА КОРРЕКТНОСТИ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ» так и написала: «Важный реквизит — код ОКВЭД».

Код ОКВЭД, указываемый в бухгалтерской отчетности, использует Росстат, а также налоговая при расчете налоговой нагрузки, средней заработной платы и т.д. Поэтому, в терминах ФНС: «Необходимо указывать ОКВЭД, отражающий вид деятельности, которым организация занималась в том году, за который сдается отчетность».

Звучит это уж очень неопределенно. Что это за вид деятельности, которым занималась организация? А если, опять же, их несколько? Если уж на то пошло, то такая информация раскрывается в пояснительной записке, а не в «окошке» в «шапке».

Или уж тогда повсеместно внедрять принцип ФСС: от какого вида деятельности выручка самая большая — тот и главный, и ему тогда почетное место в бухгалтерской отчетности.

С другой стороны, предупрежден — значит вооружен. И если знать, что и в какой ямке тебя ждет, то можно спрогнозировать и обратную реакцию на указание кода ОКВЭД в ячейках бухгалтерской отчетности.

Для контроля сроков сдачи отчетности и уплаты налогов используйте график и календарь в Мультибухгалтере. График формируется автоматически — не нужно самим выбирать события и расставлять задачи — и у каждого сотрудника он свой. По графику удобно как отслеживать сдачу отчетности сотрудниками, так и работать с собственными задачами.

РСВ за первое полугодие 2020 года. Особенности заполнения по льготным тарифам

Мне, как эксперту, в последнее время бухгалтеры задают очень много вопросов по заполнению РСВ за первое полугодие 2020 года:

Эти и другие вопросы рассмотрим в этой статье, которая поможет разобраться с заполнением расчёта по страховым взносам.

Для оказания помощи малому и среднему бизнесу Правительство России во втором квартале ввело новые тарифы страховых взносов. Эти изменения вошли в пакет мер по поддержке предпринимателей.

Применять новые тарифы имеют право следующие страхователи:

Все ожидали, что ФНС примет новую форму РСВ уже ко 2 кварталу 2020 г. Но нет, РСВ за полугодие 2020 г. сдается по старой форме, утв. Приказом ФНС от 18.09.2019 № ММВ-7-11/470@. Новый РСВ нужно будет подавать по итогам 2020 г. – к этому моменту ФНС обещала утвердить новую форму с учётом всех изменений.

Коды в РСВ по новым тарифам страховых взносов

Для правильного заполнения страхователями отчёта РСВ, Федеральная налоговая инспекция ввела два новых кода тарифа:

В данный момент эти коды — рекомендованные, в будущем будут нормативно закреплены в Порядке заполнения РСВ.

Новые правила заполнения РСВ по ставке 15%

Приложения раздела 1 отчёта заполняются отдельно для выплат в пределах 12 130 руб. и выплат, превышающих 12 130 руб. В строке 001 для выплат в размере МРОТ указываем код тарифа «01», а для выплат, превышающих МРОТ, — код «20».

В 3 разделе по сотрудникам в каждом месяце добавляем по две записи:

Остальные разделы и приложения расчёта по страховым взносам необходимо заполнять в обычном порядке.

В подразделах 1.1, 1.2 раздела 1 и приложения 2 к разделу 1 по коду тарифа 01 отображаем необлагаемые суммы вместе с выплатами в пределах 12 130 руб. В подразделы с кодом тарифа 20 отображаем только выплаты, превышающие МРОТ, при этом в строках по необлагаемым суммам ставится 0.

Коды категорий застрахованных лиц для данного тарифа:

Новые правила заполнения РСВ по ставке 0%

В разделе 1 за первое полугодие 2020 приложения 1 и 2 заполняются по каждому тарифу отдельно.

В строке 001 в приложениях 1 и 2 по общему тарифу страховых взносов указывается код «01», по которому отражаются выплаты сотрудникам за 1 квартал 2020 года нарастающим итогом.

В строке 001 в приложениях 1 и 2 по нулевому тарифу указывается код «21». Строки 010-050 в подразделах 1.1, 1.2 и приложении 2 с кодом тарифа «21» заполняются в общем порядке, строка 060 имеет нулевое значение.

Включаются все выплаты в пользу сотрудников за период с 1 апреля по 30 июня 2020 года по нулевому тарифу (письмо от 09.06.2020 № БС-4-11/9528, п. 5.4, 10.1 Порядка заполнения, утв. приказом ФНС от 18.09.2019 № ММВ-7-11/470).

В 3 разделе по сотрудникам помесячно указывается код «КВ» («ВЖКВ» или «ВПКВ»). Строки 140-160 заполняются в обычном порядке, а строка 170 будет равна 0.

Коды категорий застрахованных лиц для данного тарифа:

Мера по списанию налогов распространяется:

Если вы относитесь к категории страхователей, которые имеют право на указанные льготы по взносам, при заполнении РСВ за полугодие 2020 года имейте в виду, что льготные тарифы применяются только с апреля 2020 года, а за январь-март начисляете взносы в обычном порядке. Это предусмотрено п. 5.4 и 10.1 Порядка заполнения РСВ и отражено в контрольных соотношениях к расчёту.

Если у вас есть вопросы по заполнению отчетности и расчету зарплаты, оставляйте контакты ниже, мы поможем:

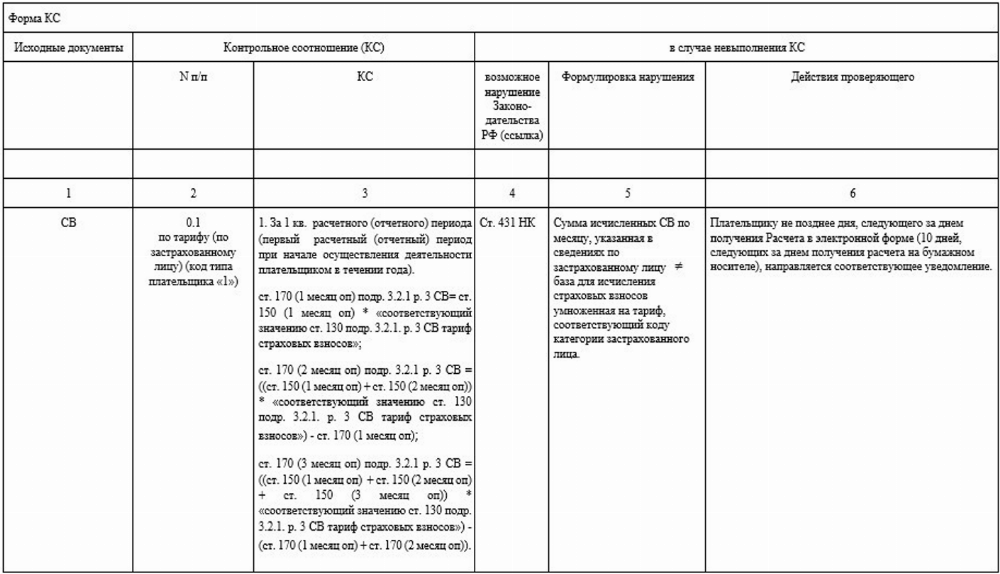

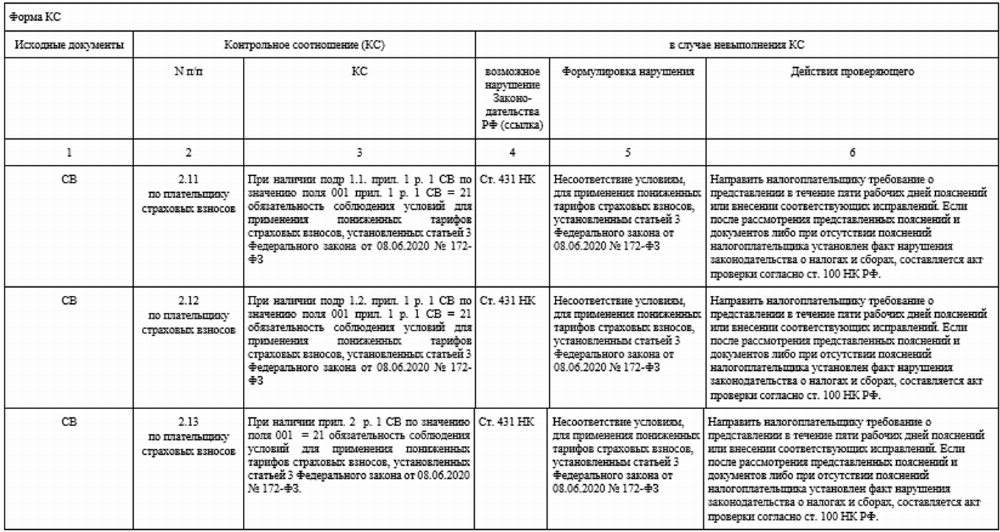

Контрольные соотношения для действующей формы расчёта по страховым взносам ФНС направляла письмом от 07.02.2020 № БС-4-11/2002@. Теперь служба их дополнила (письма от 10.06.2020 № БС-4-11/9607, от 29.05.2020 № БС-4-11/8821@).

Актуальные контрольные соотношения представлены в таблицах ниже:

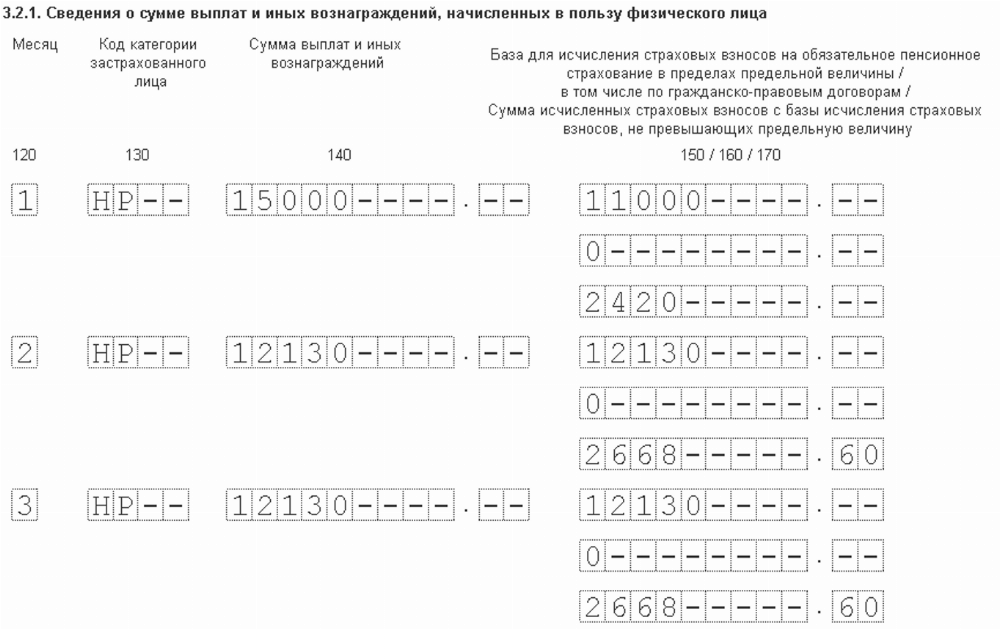

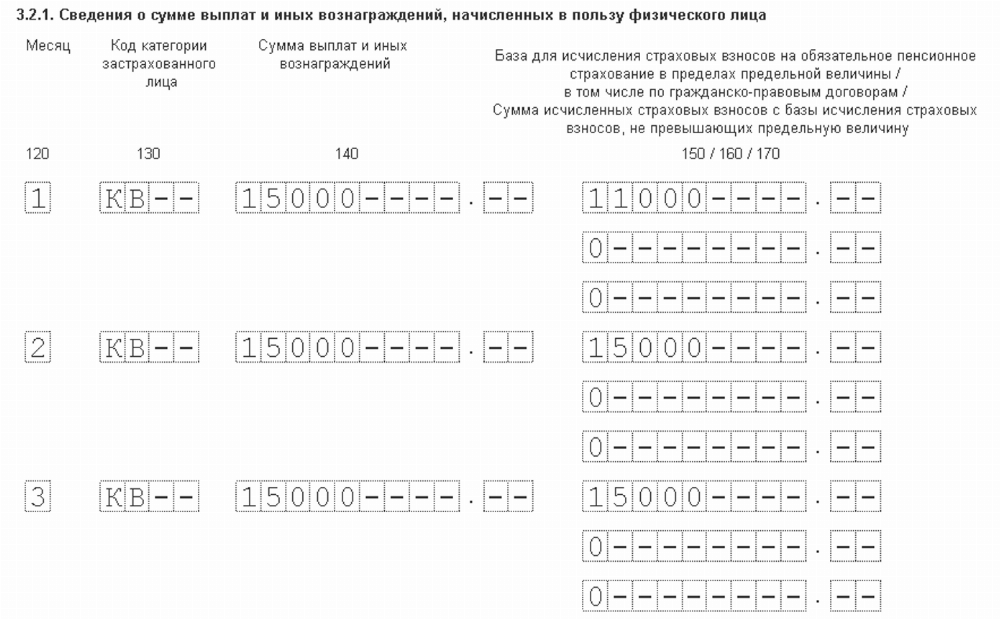

Пример заполнения 3 раздела в РСВ по двум тарифам

Выплата сотруднику гражданину РФ за апрель составила — 15 000 рублей, из них 4 000 руб. — пособие по временной нетрудоспособности. Облагаемая база равна 11 000 рублей, что меньше МРОТ. За май и июнь выплата также составила 15 000 рублей, но уже без необлагаемой части. Поэтому нужно заполнить два раздела 3:

1. Подраздел 3.2.1 с кодом категории НР:

2. Подраздел 3.2.1 с кодом категории МС:

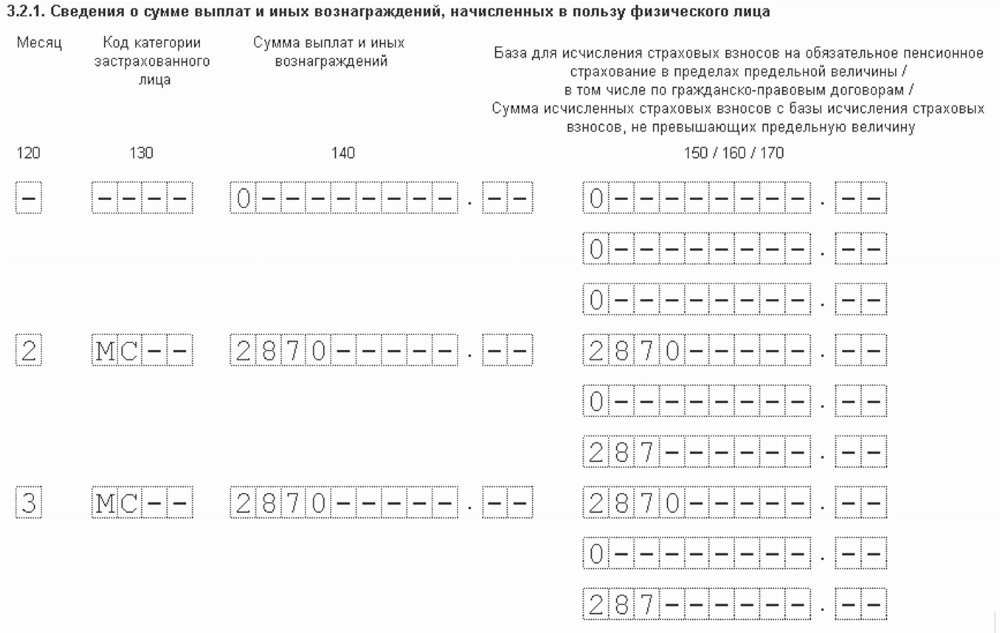

Пример заполнения 3 раздела в РСВ по 0 тарифу:

Из-за коронавируса субъектам МСП с апреля снизили страховые взносы, а особо пострадавшим взносы за полугодие вообще обнулили. С учётом этих новшеств ФНС обновила контрольные соотношения по проверке расчёта по взносам. Таким категориям плательщиков заполнять РСВ за полугодие придётся по-новому.

Например, организация ООО «Стройкомплекс», которая включена в реестр МСП и ведёт деятельность в пострадавшей от коронавируса отрасли экономики.

В I квартале 2020 года организация применяла общий тариф, а с 1 апреля 2020 года – нулевой тариф по страховым взносам.

На предприятии работает 9 человек. Облагаемая база по страховым взносам за I квартал 2020 года составила 900 000 руб. Облагаемая база за полугодие 2020 года составила 900 000 руб., помесячно – 300 000 руб.

Бухгалтер заполнила РСВ за полугодие 2020 года с учётом общего тарифа за I квартал и нулевого – за полугодие 2020 года.

В строках 001 отдельных листов приложения 1 к разделу 1 и приложения 2 к разделу 1 по общему тарифу, в который вошла облагаемая база для страховых взносов за I квартал 2020 года, бухгалтер указала код тарифа «01».

В строках 001 отдельных листов приложения 1 к разделу 1 и приложения 2 к разделу 1 по нулевому тарифу для субъектов МСП бухгалтер указала код тарифа «21» по облагаемой базе за полугодие 2020 года.

В разделе 3 бухгалтер заполнила один лист на каждое застрахованное лицо за три месяца отчётного периода. В строки 140–150 подраздела 3.2.1 раздела 3 включил суммы выплат помесячно. Код застрахованного лица – «КВ».

Консультирует по вопросам правильности расчёта заработной платы более семи лет.

Читайте другие статьи автора в нашем блоге:

Как отчитываться по страховым взносам с I квартала 2020 года

С I квартала 2020 года расчёт по страховым взносам нужно сдавать по новой форме. Есть и другие новшества, вызванные изменениями в законодательстве. Разбираемся, что учесть, чтобы отчитаться без нарушений.

В какие сроки нужно отчитаться

Страхователи, которые платят физлицам, представляют расчёт по страховым взносам раз в квартал не позднее 30-го числа месяца, следующего за расчётным периодом (п. 7 ст. 431 НК РФ).

Таким образом, срок подачи расчёта за I квартал должен был приходиться на 30 апреля. Но из-за пандемии коронавируса его продлили до 15 мая (Постановление Правительства РФ от 02.04.2020 № 409).

Сроки сдачи следующих отчётов пока без изменений:

Главы КФХ сдают расчёт за год не позднее 30 января года, следующего за расчётным. За 2020 год им нужно будет отчитаться не позднее 1 февраля 2021 года, так как 30 января приходится на субботу.

В каком виде — на бумаге или через интернет

Снизился порог по численности сотрудников, преодолев который компания должна сдавать РСВ только через интернет (п. 4 ст. 80, п. 10 ст. 431 НК РФ). С 1 января 2020 года отчитываться через интернет с квалифицированной электронной подписью должны:

Остальные могут выбрать способ сдачи расчёта: через интернет с КЭП или на бумаге — лично, через представителя или по почте с описью вложения.

Как отчитываться обособленным подразделениям

Если обособленное подразделение (ОП) начисляет выплаты физлицам и у него открыт расчётный счёт, то расчёт по страховым взносам нужно сдавать по месту нахождения этого ОП (п. 11 ст. 431 НК РФ).

Наличие расчётного счёта стало обязательным условием с 1 января 2020 года. Законодатели привели Налоговый кодекс в соответствие с законом об обязательном пенсионном страховании, по которому ОП ставятся на учёт в качестве страхователей, если у них есть расчетный счёт (пп. 3 п. 1 ст. 11 Федерального закона от 15.12.2001 № 167-ФЗ).

Если у вашей компании есть ОП без расчётного счёта и в 2017-2019 годах у них были полномочия начислять выплаты физлицам и сдавать РСВ по месту нахождения, то в 2020 году есть два варианта:

Как ФНС будет проверять расчёт

ФНС изменила контрольные соотношения для проверки РСВ (письмо ФНС от 07.02.2020 № БС-4-11/2002@). Изменений много, все они приведены в письме ФНС в виде таблицы.

В Контур.Экстерне проверки на новые контрольные соотношения уже встроены: если обнаружится ошибка, система не даст отправить расчёт.

Что изменилось в форме расчёта и порядке заполнения

С I квартала 2020 года расчёт по страховым взносам нужно сдавать по новой форме (приказ ФНС России от 18.09.2019 № ММВ-7-11/470@). Давайте посмотрим, что изменилось.

Титульный лист

На титуле изменилось название и назначение полей «Форма реорганизации» и «ИНН/КПП реорганизованной организации». Это позволит организациям представлять расчёты за ОП, которые закрыты или лишены полномочий начислять выплаты.

В классификатор (Приложение 2 к порядку заполнения) добавлен новый код 9 — «Лишение полномочий (закрытие) обособленного подразделения».

Раздел 1

Раздел 1 дополнен строкой 001 «Тип плательщика (код)».

Если плательщик в последние 3 месяца отчётного периода платил физлицам, то в поле «Тип плательщика» указывается код «1». Если нет — указывается код «2», и для таких плательщиков в строках за последние три месяца должны быть нули.

Исключение есть для строк 111-113 — на случай, если при отсутствии выплат сотрудникам нужно отразить в расчёте возмещение расходов из ФСС в последние 3 месяца отчётного периода.

В «нулевой» расчет включаются только титульный лист, Раздел 1 (с типом плательщика = 2) без приложений и раздел 3 без подраздела 3.2.

В Разделе 1 осталось десять приложений, но назначение части из них изменилось. Общим для всех приложений и подразделов Приложения 1 стало исключение графы «Всего за последние три месяца».

Приложение 1 к разделу 1 по-прежнему может быть в нескольких экземплярах, если в отчётном периоде применялось несколько тарифов. Указывать код тарифа следует с учётом изменений в классификаторе (приложение 5 к порядку заполнения).

Исключены коды 02 и 03. Всем, кто применяет основной тариф страховых взносов, нужно указывать код 01 независимо от системы налогообложения (ОСНО, УСН, ЕНВД).

Исключены коды 04 и 05, так как прекращено действие пониженных тарифов для плательщиков, указанных в подпунктах 1 и 2 пункта 1 статьи 427 НК.

Введены новые коды:

Подраздел 1.1 и Подраздел 1.2 Приложения 1 дополнены строкой 045. В ней отражаются расходы, связанные с извлечением доходов по следующим договорам:

Также в этой строке отражаются расходы, которые не могут быть подтверждены документально и принимаются к вычету в размерах, установленных п. 9 ст. 421 НК РФ.

Приложение 1.1 Раздела 1 — это бывший подраздел 1.4 Приложения 1. Его заполняют плательщики, которые уплачивают взносы на дополнительное социальное обеспечение членов летных экипажей судов гражданской авиации и работников угольной промышленности.

В Приложение 2 добавлена строка «Код тарифа плательщика» (стр.001). Теперь по аналогии с приложением 1 его можно заполнять на нескольких страницах, если в отчётном периоде применялось несколько тарифов. Также в приложении появилась строка 015, в которой указывается количество физлиц, с выплат которым исчислены страховые взносы в соответствии с тарифом.

Строки 001-060 заполняются для каждого тарифа (на отдельной странице), а строки 070-090 заполняются суммами в целом по плательщику — они общие для всех применяемых тарифов.

Кроме того, в приложении 2 исключены строки 051-054, где отражались суммы, с которых взносы исчислялись по особым тарифам. Но добавлена новая строка 055: в ней нужно указывать базу, с которой взносы начислены по ставке 1,8 % в пользу иностранных граждан и лиц без гражданства, временно пребывающих в России.

Приложение 5 заполняют IT-компании, которые применяют пониженный тариф (пп. 3 п. 1 ст. 427 НК РФ).

Приложение 6 в новой форме заполняют некоммерческие организации (кроме государственных и муниципальных) учреждений), которые применяют УСН и тарифы страховых взносов, установленные пп. 3 п. 2 ст. 427 НК РФ.

Приложение 7 заполняют российские организации, которые производят и продают свою анимационную аудиовизуальную продукцию и применяют тарифы страховых взносов, установленные пп. 6 п. 2 ст. 427 НК РФ.

Приложение 8 заполняется на временно пребывающих иностранцев, по которым в ФСС платится взнос по ставке 1.8 % (абз. 2 пп. 2 п. 2 ст. 425 НК), кроме высококвалифицированных специалистов и граждан из стран ЕКЭС.

Приложение 9 заполняют компании, которые платят тем, кто учится в образовательных организациях, за работу в студенческом отряде (пп. 1 п. 3 ст. 422 НК РФ). Выплаты не облагаются взносами ПФР.

Раздел 2

Раздел 2 заполняют главы крестьянских (фермерских) хозяйств. В нём изменилось Приложение 1. Теперь в анкетных данных главы и каждого члена хозяйства нужно будет указывать полную дату рождения, пол и паспортные данные.

Раздел 3

В Разделе 3 указываются персонифицированные сведений о застрахованных лицах. И здесь больше всего изменений.

Новые коды застрахованных лиц в подразделе 3.2.2

| Код | Наименование |

|---|---|

| 110 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, в отношении выплат которых применён доптариф (п. 1 ст. 428 НК РФ) |

| 120 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, в отношении выплат которых применён доптариф (п. 2 ст. 428 НК РФ) |

| 131 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.1 |

| 132 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.2 |

| 133 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.3 |

| 134 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.4 |

| 140 | Занятые на видах работ, указанных в п. 1 ч. 1 ст. 30 400-ФЗ, класс условий труда — опасный, подкласс условий труда — 4 |

| 231 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.1 |

| 232 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.2 |

| 233 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.3 |

| 234 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — вредный, подкласс условий труда — 3.4 |

| 240 | Занятые на видах работ, указанных в п. 2–18 ч. 1 ст. 30 400-ФЗ, класс условий труда — опасный, подкласс условий труда — 4 |

Как заполнить корректировку

В уточнённый расчёт включаются только те разделы расчёта с приложениями, которые плательщик до этого сдавал (за исключением Раздела 3). Заполнять другие разделы и приложения нужно только в случае, если в них вносятся дополнения.

При заполнении поля «Номер корректировки» в уточнённом расчёте за соответствующий расчётный (отчётный) период указывается номер корректировки (например, «1—», «2—» и так далее).

Раздел 3 включается в корректировку, если есть сотрудники, по которым сделаны уточнения (дополнения). Вот как это делается:

Если надо исправить другие ошибки (кроме СНИЛС и ФИО) в ранее представленных сведениях по физлицу, включите в уточнённый расчёт раздел 3 с правильными значениями. При этом заполнить нужно все поля формы — и те, что вы исправляете, и те, что не требуют корректировки.

Елена Кулакова, эксперт Контур.Экстерна по страховым взносам и персучёту

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.