Ставки для уплаты НДС в Германии в 2021 году

В Германии действуют весьма строгие законы, касающиеся вопроса уплаты налогов. За исключением ряда отличий суть немецкого налогообложения аналогична российской системе. Как и в отечественном налоговом законодательстве, в стране существует косвенный налог на добавленную стоимость – НДС. Это позволяет взимать в бюджет определенную долю добавленной стоимости, которая устанавливается на всех этапах производства и продажи товаров, а также услуг. Начиная торговые отношения с федеративной республикой, уточните, как будет уплачиваться НДС в Германии в 2021 году.

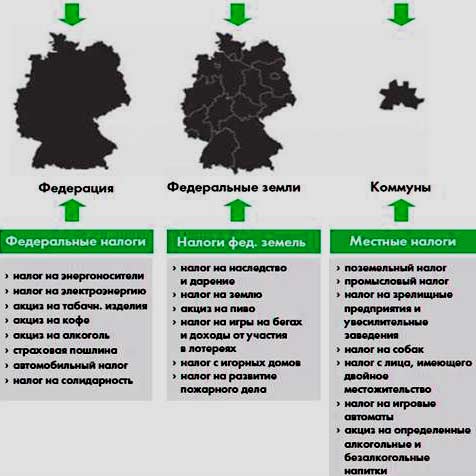

Система налогообложения в Германии

Экономику Германии считают одной из наиболее развитых в мире. В четко продуманном законодательстве перечисляется 45 видов налогов. Самые значимые из них:

В Германии действует прогрессивный подоходный налог. Физлица уплачивают в бюджет страны 14–45% от всего дохода, независимо от того, где находятся его источники. Если физлицо не проживает в стране постоянно, налогом по ставке 15–30% облагаются лишь доходы из местных источников.

Юридические лица облагаются налогом с корпораций. Если у компании один владелец, налоговая ставка составляет 30%, остальные фирмы отчисляют 45% от прибыли.

Отчетность о балансе, доходах и убытках компании составляется в конце финансового года.

Узнайте о том, как учитывается налоговый класс и налоговая зона при начислении размера выплат, и о других особенностях системы налогообложения в Германии.

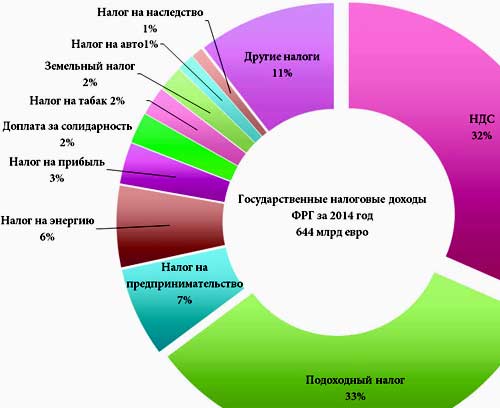

Поскольку более 40% налоговых средств в бюджет поступает от уплаты НДС, стоит детально рассмотреть этот вид налога.

НДС на сделки и потребление

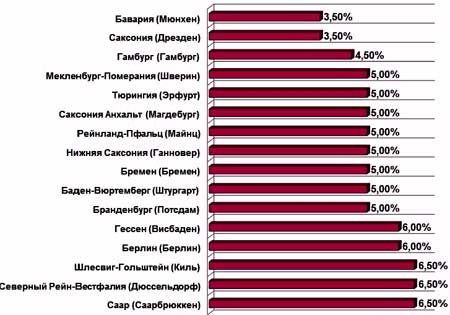

Налоги на сделки и потребление можно условно разделить на покупку имущества и НДС. Ставка на приобретение имущества варьируется в пределах 3,5–6,5%, а ее величина устанавливается индивидуально федеративными властями земли. Самую высокую ставку платят в землях Саар, Бранденбург, Шлезвиг-Гольштейн и Северный Рейн-Вестфалия. Для Берлина установлен порог в 6 процентов.

Налогом на добавленную стоимость облагаются все услуги, не предназначенные для личного пользования, и товары, ввезенные из-за пределов стран-членов ЕС.

НДС начисляется исходя из стоимости предмета торговли / услуги и уплачивается при продаже каждой единицы товара, проведении определенных работ и оказании услуг (переводческих, нотариальных, юридических и так далее).

В настоящее время действуют три процентные ставки НДС в Германии:

По сниженной ставке уплачивают НДС гостиницы и предприятия общественного питания, компании, осуществляющие пассажирские перевозки. Индивидуальные ставки разработаны для фермеров (5,5%) и лесников (10,7%).

Кроме того, в налоговом законодательстве Германии существует закон, освобождающий определенные категории граждан от уплаты НДС (нулевая ставка). Среди них можно назвать врачей, включая ветеринаров и представителей нетрадиционной медицины, страховых агентов.

В остальных случаях, включая покупку недвижимости (в том числе и покупку земли), налог взимается по главной ставке.

Ставка НДС при импорте

Перед тем как обсуждать особенности налогообложения импортных товаров, следует напомнить определение термина «импорт». Под ним подразумевается ввоз из-за границы товаров, услуг, работ, продуктов интеллектуальной деятельности и прочего на таможенную территорию страны без обязательств на обратный их вывоз. Чтобы пройти таможенный режим, следует оплатить таможенные пошлины на товар и НДС.

Размер НДС в Германии на товар, ввезенный из-за рубежа, зависит от нескольких составляющих: его таможенной стоимости, пошлин и возможного акциза.

Формула расчета НДС выглядит так:

Рндс – размер налога на добавленную стоимость,

ТС – таможенная стоимость товара,

П – сумма таможенных пошлин,

Предположим, что единица импортируемого товара стоит 10 евро и он не облагается акцизным налогом. Всего ввозится 5 000 штук. Размер таможенной пошлины — 0,15% от общей стоимости товара. Расчет НДС зависит от применяемой ставки. При 19% сумма уплачиваемого налога составит 9 514,25 евро, в случае применения сниженной ставки (7%) – 3 505,25 евро.

Поскольку из-за пошлин увеличивается размер налога, возрастает и окончательная стоимость товара. В связи с этим по закону Германии государство может возместить НДС при ввозе товаров. Для этого следует поставить ввезенный товар на учет и передать необходимые документы (накладные и счета-фактуры) в налоговый орган.

Кроме того, есть товары, на которые не начисляется НДС, а также предприятия, освобожденные от уплаты этого вида налога.

Пройдите социологический опрос!

Начисление НДС при экспорте

В большинстве случаев (до 99%) при экспорте товаров действует нулевая ставка НДС. Это правило распространяется как на товары, так и на предоставляемые услуги. Например, если резидент страны, работая на территории Германии, создает программное обеспечение для компании, действующей в другом государстве, он вправе обложить стоимость своей работы по нулевой ставке.

Подобное послабление в налоговом законодательстве призвано стимулировать экспорт немецких товаров за пределы Германии.

Процедура возврата НДС

Если резидент другой страны приобрел товар на территории Германии, он может вернуть себе сумму НДС. Этой возможностью уже научились пользоваться любители зарубежного шопинга. Возврат средств производит продавец товара, являющийся плательщиком НДС.

Чтобы претендовать на возврат денег, нужно отвечать ряду требований и иметь некоторые документы.

Возврат средств возможен только в двух случаях: если покупатель не является резидентом ЕС или лицо-резидент ЕС имеет внутренний номер плательщика НДС.

Обычно в накладной и счете-фактуре фигурирует не только стоимость товара, но и сумма налога на добавленную стоимость.

В связи с ростом числа иностранных покупателей многие немецкие продавцы решили упростить процедуру возврата налога. Они просто перестали добавлять НДС к общей стоимости товара, поэтому покупатель словно получает скидку. Эта «упрощенная» схема возврата VAT в Германии не распространяется на продажу транспортных средств.

Исключение составляет покупка товара на интернет-аукционе eBay. Некоторые покупатели пытаются обойти необходимость уплаты НДС, совершая сделку за пределами площадки. Однако подобные манипуляции иногда заканчиваются потерей средств.

Бухгалтерия и ежемесячные декларации по НДС в Германии

Как только фирма появляется в торговом реестре, ожидается, что предприниматель начнет переводить ежемесячные отчеты в налогово-финансовое управление. Указанные цифры позволяют высчитать общую сумму по выставленным счетам за один месяц. Благодаря этому можно установить окончательный размер НДС и средства, которые нужно перечислить в указанный орган.

Кроме суммы НДС, в отчет нужно внести счета, выставленные на компанию за этот же период. Если число полученных счетов ниже, чем выставленных, в отчете, следует сообщить лишь разницу в НДС.

Согласно налоговому законодательству Германии, новообразованные компании должны ежемесячно подавать еще и предварительные декларации о размере НДС на протяжении 2 лет со дня их регистрации.

Подавать все документы нужно до 10 числа месяца, который следует за налоговым периодом. В некоторых случаях налоговый орган может продлить этот срок на 30 дней. Для этого следует подать соответствующую заявку.

В конце каждого финансового года компания должна отправлять декларацию о годовом размере НДС. Как ее заполняться читайте здесь.

К неплательщикам в Германии применяются строгие меры наказания. После первого нарушения можно отделаться штрафом, повторные случаи обычно заканчиваются детальной проверкой деятельности фирмы.

Как правило, задержки с подачей деклараций происходят из-за банального недосмотра. Поэтому на первых порах, пока прибыль и количество счетов еще невелики, будет не лишним обратиться к помощи налоговых консультантов. Вовремя отсылая им нужные документы, можно избежать неприятных последствий, тогда как услуги квалифицированного бухгалтера обойдутся примерно в 120 евро в месяц.

Нередко молодые компании прибегают к услугам аутсорсинговых фирм. Стоимость их услуг для нового предприятия составляет около 200 евро в месяц.

Заключение

Даже этой небольшой информации вполне достаточно, чтобы сделать вывод: немецкая налоговая система достаточно сложна. А завоевать хорошую репутацию в финансовом мире страны можно лишь благодаря тщательному соблюдению налоговых законов. Чтобы не наделать ошибок в самом начале своей деятельности, стоит воспользоваться опытом налоговых специалистов и подробно исследовать требования к ведению отчетной документации.

Новые правила уплаты НДС при импорте товаров в ЕС в 2021 году

С 1 июля 2021 года изменились правила сбора НДС при трансграничной электронной торговле в ЕС. С этого момента с товаров, продающихся на территории ЕС, eBay собирает и перечисляет НДС на основе данных о местонахождении продавца, стоимости отправления и местонахождении товара.

Действовавшие ранее правила и лимиты по освобождению от НДС при импорте в ЕС и трансграничных продажах внутри ЕС отменены.

Узнайте, нужно ли вам предпринимать какие-либо действия

После 1 июля 2021 года для заказов на импортируемые в ЕС товары, стоимость которых не превышает €150, необходимо указывать на этикетке доставки номер IOSS (Import One Stop Shop), который предоставляет eBay, и передавать его в выбранные службы доставки. Номер IOSS будет указан в заказе eBay, в поле “Адрес получателя”. В противном случае ваши покупатели могут столкнуться с необходимостью повторно оплатить НДС при получении товара. По транзакциям, на которые НДС начислил eBay, покупателю будет выставлен инвойс с подтверждением суммы удержанного НДС и указанием номера IOSS eBay. Если при импорте товаров на территорию ЕС покупателя попросят уплатить НДС еще раз, проинформируйте его о том, что инвойс следует передать в таможенную службу. Также вы можете ознакомить покупателя с деталями заказа, где можно найти номер IOSS eBay и сумму удержанного НДС.

Если стоимость заказа превышает €150, eBay не будет начислять НДС, и покупатель должен будет уплатить его самостоятельно при получении посылки.

Если ваш годовой оборот продаж на территории ЕС покупателям, не зарегистрированным в качестве плательщиков НДС, превышает €10 000, то вам будет необходимо взимать НДС по правилам страны доставки. Для этого вам будет нужно зарегистрироваться в качестве плательщика НДС в каждой из стран, куда вы осуществляете продажи, или использовать код EU VAT One Stop Shop.

Для уточнения порядка учета НДС при подаче налоговых деклараций обратитесь к своему налоговому консультанту.

Добро пожаловать на сайт Федерального министерства иностранных дел

Сейчас в Германии действуют две процентные ставки НДС: главная и сниженная, © picture-alliance/ ZB

С 1 января налог на добавленную стоимость в России вырос c 18 до 20 процентов. Одни эксперты предсказывают неизбежный рост цен, влияние на инфляцию и ограниченный эффект для экономики. Другие считают это повышение безобидным и приводят в пример европейский опыт. А как обстоят дела с НДС в Германии?

Налог на добавленную стоимость – часть нашей повседневной жизни. Ежедневно мы совершаем самые разные покупки, каждая из которых приносит определенный доход в казну государства. Сейчас в Германии действуют две процентные ставки НДС: главная – 19 процентов, и сниженная – 7 процентов от стоимости товаров или услуг. Сниженная ставка НДС применяется на определенные категории продуктов и товаров первой необходимости, в том числе на мясо, рыбу, молоко, овощи, фрукты, муку, крупы, сахар, чай, кофе, книги, газеты, инвалидные коляски, медицинские протезы, а также фермерских животных – коров, овец, кур. Что касается услуг, льготная налоговая ставка действует для отелей, кроме того, некоторые сферы деятельности налоговое законодательство Германии полностью освобождает от уплаты НДС. К ним относятся, например, услуги страховых агентов, медицинских учреждений и частных врачебных практик, за исключением стоматологии и эстетической медицины.

Сложные механизмы и структуры НДС сделали этот налог в Германии одним из важнейших источников дохода для государства. В настоящее время он обеспечивает чуть более 30 процентов всех налоговых поступлений в казну. По закону предприятия обязаны оплачивать налог на добавленную стоимость каждый месяц. Молодые компании должны также предоставлять предварительные НДС-декларации ежемесячно в течение первых двух лет с начала работы. Предприятия отчитываются по НДС в конце каждого года. Это касается и крупных компании, и частных предпринимателей. Четкая схема расчета НДС существует для деятельности внутри страны и операций с импортом. А вот ставка налога при экспорте товаров и услуг в Германии равна нулю. Например, если дизайнерская фирма находится на территории страны и разрабатывает сайт для партнера, который осуществляет свою деятельность в США, она может облагать стоимость предоставляемых ею услуг по нулевой ставке.

История налога в Германии

Ситуация изменилась в 1968 году, когда государство ввело существующий до сих пор Umsatzsteuer, который также известен как Mehrwertsteuer, – налог с оборота или налог на добавленную стоимость. Основная налоговая ставка составила тогда 10 процентов, льготная – 5. Стоит сказать, что налоговая реформа готовилась около четырнадцати лет, но не все прошло так гладко. Теперь компании и трейдеры стали платить друг другу валовую цену, включая НДС. То есть каждая компания в экономической цепочке стала платить только за добавленную стоимость, которую она создает, например, за дальнейшую обработку. В конечном итоге, оплата налога легла на потребителя, на которого компании стали переносить свои затраты. Многие предприятия сферы услуг и магазины розничной торговли просто увеличили свои цены на те самые 10 процентов и для граждан нововведение стало настоящим шоком. Однако схема включала в себя список товаров и услуг, которые относились к основным потребностям и проходили в системе налогообложения по льготному тарифу. В этот список входили не только продовольственные товары первой необходимости, но и, например, книги, расходы на общественный транспорт, билеты на концерты, в театр, на спортивные соревнования. Этот список действует до сих пор и включает около 50 различных категорий.

Критика налога сегодня

Очередная реформа НДС произошла в Германии в 2007 году. Ее подготовило новое правительство под руководством Ангелы Меркель. Тогда были установлены тарифы НДС, действующие по сей день. Повышение основной ставки до 19 процентов не было резким, налоги росли постепенно, начиная с 1979 года. Можно сказать, что все прошло безболезненно, однако без критики не обошлось. В основном повышение ставок ругали за то, что из-за подорожания некоторых товаров и услуг налоговая нагрузка легла на получателей низких и средних доходов. Эксперты выявили закономерность: чем ниже у покупателя зарплата, тем большую ее часть он тратит на потребление. То есть малоимущие и представители среднего класса отдают государству в виде НДС существенно более крупную долю своих доходов, чем люди с высоким заработком.

Кроме того, в настоящий момент в Германии идет активная дискуссия о пересмотре перечня предметов первой необходимости с налоговыми льготами. Так, например, спикер по вопросам семейной политики фракции ХДС Маркус Вайнберг неоднократно выступал с инициативой снижения налога на такие товары, как детские подгузники и предметы женской гигиены – прокладки и тампоны. «Различные товары женской гигиены относятся к товарам первой необходимости для около 50 процентов населения страны и облагаются при этом налогом, будто это предмет роскоши», – раскритиковал Вайнберг существующую практику в одном из своих заявлений. Эту инициативу мгновенно поддержали активисты и Интернет-пользователи.

Самое популярное сравнение в немецких СМИ – это регулярная 19-процентная ставка НДС для подгузников, прокладок и минеральной воды и сниженный налог в 7 процентов, например, для таких деликатесов, как икра, фуа-гра и черепашье мясо. Логические расхождения критики видят и в похожих категориях товаров. Почему овощи и фрукты, вне зависимости от страны их произрастания, а также формы – свежие, в виде пюре или варенья, облагаются льготным налогом, а фруктовые и овощные соки – полной налоговой ставкой? Другой пример: молоко и молочные продукты с низким содержанием добавок проходят по льготному тарифу, а соевое молоко и продукты для аллергиков облагаются полным налогом. К реформе НДС призывают многочисленные онлайн-петиции, на государственном уровне ее поддерживает Союз налогоплательщиков Германии (BdSt).

Критике со стороны экспертов и профессионального сообщества подвергается и последнее изменение в законодательстве по НДС в отношении гостиничного дела. С января 2010 года услуги всех отелей, пансионов и гостевых домов стали облагаться льготной налоговой ставкой. Однако это касается лишь непосредственно ночевки. Все остальные услуги – например, завтрак, парковка, доступ в интернет, сауна, стирка белья – оплачиваются по стандартному тарифу. То есть хозяевам отелей приходится вести «двойную бухгалтерию» и рассчитывать сумму налога по двум различным категориям.

Каждый год портал Statista делает обзор данных по уровню НДС в европейских странах. По состоянию на 2018 год самый низкий налог зафиксирован в Швейцарии – всего 7,7 процента. При этом, в стране действуют сразу три различные ставки: наряду с регулярной существует две льготных – 2,5 процента для большинства продуктов питания и медикаментов, а также 3,8 процента – для услуг отелей. Второй самый низкий НДС в Европе – у Люксембурга, он составляет 17 процентов, за ним следует Мальта – 18 процентов. Государства Кипр и Румыния по ставке НДС находятся на одном уровне с Германией – они установили для своих граждан налог в размере 19 процентов. Далее с 20-процентной ставкой идут Болгария, Великобритания, Эстония, Франция, Австрия и Словакия. За ними следуют Нидерланды, Бельгия, Чехия, Испания, Латвия и Литва (21 процент), а также Италия и Словения (22 процента). НДС в 23 процента установлен в Ирландии, Польше и Португалии, в 24 процента – в Греции и Финляндии. В Дании, Хорватии, Швеции и Норвегии ставка НДС держится на отметке в 25 процентов. Самый высокий налог среди европейских стран зафиксирован в Венгрии – 27 процентов. Это в три с половиной раза больше, чем в Швейцарии.

Стоит отметить, что в некоторых странах Европы существует не просто две тарифных ставки НДС – полная и льготная, но и несколько подкатегорий специальных сниженных ставок. Например, во Франции пять вариантов НДС: основная ставка – 20 процентов и три вида льготных – 2,1 процента, 5,5 процента и 10 процентов, действующие на разные категории товаров. Еще одной – повышенной ставкой в размере 33,3процента – облагаются предметы роскоши, например, яхты длиной более 30 метров и с мощностью мотора более 750 кВт. Похожий вид НДС есть и в Италии: с 2012 года правительство страны в целях борьбы с финансовыми трудностями ввело «налог на роскошь» – на определенные виды лодок, автомобилей и частных самолетов. В добавление к основному НДС налог на «люксовые товары» существует и в Нидерландах, к ним так же относятся автомобили повышенной ценовой категории.

Tax Free : система возврата НДС для туристов

Популярная среди туристов практика покупок по системе Tax Free распространена и в Германии. Почти во всех магазинах одежды, обуви и промтоваров оформляют документы для возврата НДС. Это позволяет путешественникам дополнительно экономить 10-15 процентов от стоимости покупок. Право на такие розничные сделки имеют нерезиденты Евросоюза и люди, не имеющие разрешения на жительство в стране сроком больше, чем на три месяца. При этом, минимальная сумма покупок должна составлять 25 евро одним чеком, при покупке продуктов питания – не менее 50 евро. Еще одно важное условие – перевозка покупок в личном багаже, а не почтовая пересылка или передача их через третьих лиц. Исключением в системе Tax Free в Германии являются различные услуги, например, плата за проезд, счета в ресторане, проживание в отеле и прочее, а также любое оборудование для личного транспорта, например, покупка бампера, стекол, топлива, моторного масла и так далее. Также стоит учитывать, что у каждой страны-участницы ЕС своя ставка возврата НДС и собственные ограничения по сумме минимального и максимального возврата.

Три немецкие семейные компании вошли в десятку лидеров с наибольшим оборотом

Германия славится не только огромным количеством компаний среднего и малого бизнеса, но и некоторыми семейными предприятиями. И многие из этих фирм преуспевают не только на внутреннем, но и на мировом рынке.

К 2030 году в Германии ожидается резкий рост зарплат

В ближайшее десятилетие квалифицированных сотрудников в Германии ждет настоящий зарплатный бум.

Профсоюз – это страшная сила

Профсоюзы в Германии – одни из самых мощных в Европе. Они обладают реальной силой, способной не только отстоять интересы трудящихся, но и подчас изменить трудовое законодательство.

Формат «дрогерия»: миллиарды на мелочах

Не золото и не нефть, а зубная паста и туалетная бумага: «дрогерия», то есть магазин, в котором продаются товары первой необходимости, является в Германии одной из самых успешных бизнес-моделей. Лидер в этой области, торговая сеть dm, в очередной раз побила все рекорды.

Система налогообложения в Германии

Германия является одним из немногих государств, в которых система социальной защиты людей является наиболее развитой. В Германии достаточно неплохой уровень жизни. Заработные платы хотя и ниже, чем восемнадцать лет назад, но, тем не менее, позволяют немцам обучаться и путешествовать. Сегодня многие всерьез задумываются о переезде в Германию. В связи с этим людей интересует вопрос, какие существуют налоги в Германии.

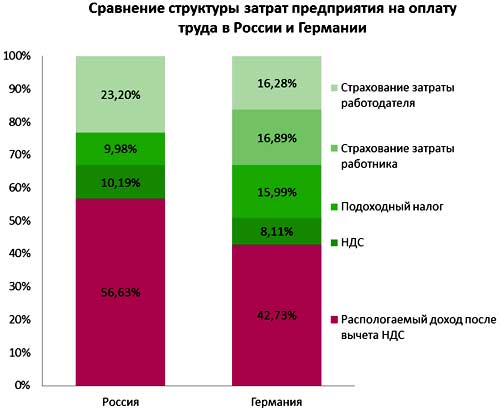

Налогообложение в Германии и России

Общие данные

Как и несколько лет назад, сегодня именно налогообложение в Германии является отправной точкой уровня жизни людей. Немецкая налоговая система достаточно сложная, и досконально разобраться в ней может далеко не каждый. Впрочем, едва ли обыватель, не имеющий юридического или экономического образования, всерьез интересуется тонкостями налоговой системы.

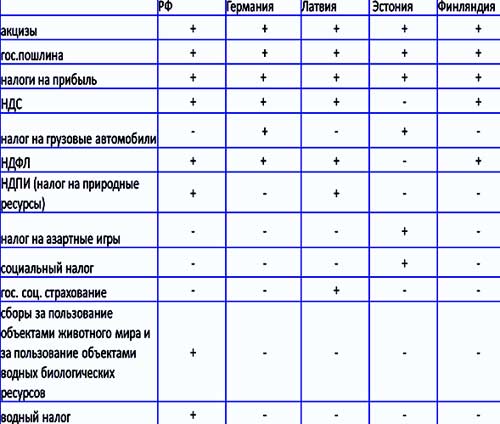

Сравнение налоговых сборов в Германии с другими странами

Среднестатистическому человеку необходимо знать только то, что непосредственно касается его самого.

Главные принципы немецкой налоговой системы были заложены Л.Эрхардом. Согласно Эрхарду, немецкая налоговая система представляет собой следующее:

Какие налоги платят немцы

В 2021 году в немецком государстве продолжают оставаться актуальными следующие виды налогов:

Структура немецкой налоговой системы

Есть и другие виды налогов, которые считаются косвенными.

Особенности корпоративных отчислений

Налогооблагаемый доход может быть рассчитан на уровне всего общества. В основе налоговой базы лежит прибыль, которую общество получает в результате своей деятельности. Эта деятельность может осуществляться как на территории государства, так и в любой другой стране. Налогообложению подлежит вся прибыль, полученная в результате деятельности того или иного предприятия.

Особенности отчислений по НДС

Налог на добавочную стоимость может исчисляться исходя из того, какова общая сумма выручки.

Сравнение налоговой ставки НДС в Германии и РФ

Согласно существующему законодательству, некоторые могут быть освобождены от уплаты НДС. В первую очередь это касается экспортных сделок. Также под льготы попадают следующие виды деятельности:

Наследникам и дарителям на заметку

Эти отчисления физическое лицо, являющееся владельцем того или иного вида недвижимости, обязуется делать тогда, когда объект недвижимости передается безвозмездно. Налогообложение касается только тех объектов недвижимости, которые находятся на территории немецкого государства. Размер конечной суммы основывается на том, сколько стоит передаваемая квартира или дом. Также есть зависимость ставки от того, в какой степени родства с дарителем находятся лица, принимающие в дар объект недвижимости.

Ставки налогов на недвижимость в Германии

Так, ставка для супруга или супруги варьируется от 7 до 30 процентов. Ставка для тех, кто не состоит в родстве с дарителем, варьируется от 30 до 50 процентов. На минимальную ставку можно рассчитывать только тогда, когда стоимость объекта недвижимости не превышает 75 тысяч европейских рублей.

Информация для владельцев ценных бумаг

Этот вид отчислений взимается в 2021 году как с прибыли от ценных бумаг, так и с процентов по вкладам. Также налогообложению подлежат дивиденды, которые были получены членами сообществ во время распределения прибыли.

Если говорить о вкладах-кредитах, то налог удерживается соответствующим органом автоматически. Члены капитальных сообществ получают прибыль от организации путем распределения ее доходов.

Структура немецкого налогообложения по федеральным землям

Это же касается вознаграждения участников за те услуги, которые были ими оказаны. Чем большую сумму получит в качестве вознаграждения то или иное физическое лицо, тем меньшим будет размер налогооблагаемой базы для организации. При этом важно помнить о том, что каждый человек, получивший вознаграждение, обязуется оплатить подоходный налог.

Все немецкие капитальные общества обязуются встать на налоговый учет. Еще одной обязанностью компании является самостоятельное ведение бухгалтерии. Финансовая отчетность готовится в конце текущего года директором организации. Вся немецкая отчетность может быть подана только в электронном виде.

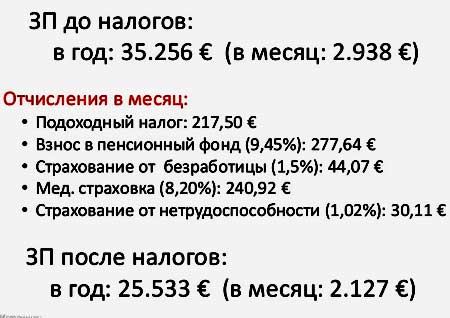

Оплата подоходного налога

Особую роль в жизни общества играет подоходный налог в Германии. Для физических лиц, которые могут доказать факт постоянного проживания на территории немецкого государства, в 2021 г. предполагается несение неограниченной обязанности уплаты. То есть, люди, являющиеся немецкими резидентами, делают соответствующие отчисления как от источников, которые находятся как на территории государства, так и за границей.

В основе налоговой базы лежит прибыль, которая была получена физическим лицом в течение двенадцати месяцев. Ставки для людей, несущих неограниченную обязанность по уплате налога, являются прогрессивными.

Помимо существующих ставок, государством были установлены надбавки. Объем надбавки составляет 5,5 процента от общей суммы. Эта надбавка именуется «солидарным взносом». Вырученную сумму власти страны используют для восстановления экономической мощи Германии.

Размер подоходного налога в Германии

Если в семье налогоплательщика есть несовершеннолетние дети, то размер актуальной ставки может быть немного снижен. Если человек не постоянно проживает на территории немецкого государства, то на него накладывается бремя ограниченной обязанности оплаты налога. В этом случае налогообложению подлежит прибыль, полученная от тех компаний, которые были зарегистрированы на территории страны.

Если человек является гражданином страны, которая своевременно заключила с Германией соглашение о недопущении двойного налогообложения, то он имеет право требовать от властей страны возмещения убытков.

Подоходный налог оплачивается тогда, когда человек получает прибыль от:

Размер суммы, которую обязуется внести налогоплательщик, определяется налоговым органом. Основой для этого является декларация, своевременно поданная налогоплательщиком. Декларация должна быть подана как минимум до конца пятимесячного срока текущего налогового года.

Тонкий вопрос недвижимости

В отличие от других европейских государств, в Германии достаточно демократичный размер налога на недвижимость.

Однако, ставка на доход от перепродажи недвижимого имущества довольно высока – около 50 процентов.

Это касается только того объекта недвижимости, который не был использован для личного проживания владельца. Соглашение, подписанное властями РФ и Германии, действующее и в 2021 году, исключает двойное налогообложение.

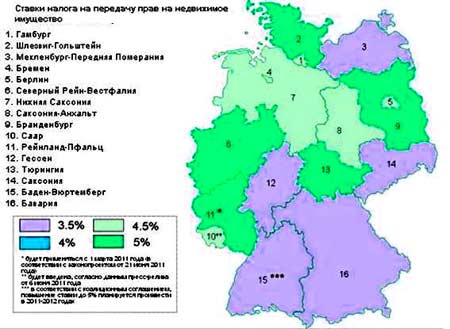

Приобретение квартиры или дома

Человек, который имеет возможность и желание приобрести недвижимость на территории немецкого государства, обязуется оплатить соответствующий налог. Официально этот налог определяется как отчисление государству на приобретение недвижимого имущества. Делать соответствующие отчисления должен тот, кто приобретает как земельный участок, так и дом или апартаменты.

Количество сделок с недвижимостью в Германии

В зависимости от того, где именно находится объект недвижимости, колеблется и размер ставки. В течение 2015 года власти разных федеральных земель повышали ставку. Во многих землях Северного Рейна размер ставки составляет 5 процентов. По мнению специалистов, повышение ставки на приобретение недвижимого имущества способствует увеличению расходов на его регистрацию.

Владение квартирой или домом

В течение всего 2015 года размер базовой ставки ежегодных отчислений на недвижимое имущество составлял только 0,35 процента его стоимости. Также имеется муниципальный коэффициент, согласно которому, физические лица, являющиеся владельцами недвижимого имущества, обязуются делать иные отчисления. Размер этих отчислений варьируется от 0,98 до 2,84 процента. Так, размер отчислений, которые обязуется ежегодно делать владелец берлинской недвижимости, составляет не более 200 европейских рублей.

Налог на приобретение недвижимости в различных районах Германии

Важно учитывать то, что в Германии является актуальной схема списания налога для физических лиц. Это касается только той недвижимости, которая подлежит сносу. Старые дома, построенные во время нахождения у власти национал-социалистической партии, подлежат льготному налогообложению.

Аренда квартиры или дома

Если владелец недвижимого имущества планирует сдавать его в аренду, то он должен помнить о том, что доход от этой деятельности подвергается налогообложению. Ставка аналогична проценту иных доходов.

Люди, находящиеся в браке, могут рассчитывать на снижение ставок.

Для холостяков и разведенных мужчин льготных ставок законодательством не предусмотрено. Если человек, приобретая тот или иной объект недвижимости, брал кредит в банке, то он также имеет право на некоторые налоговые льготы.

Продажа или дарение объекта недвижимости

Когда человек принимает решение продать тот или иной объект недвижимости, то спекулятивный налог ему не начисляется.

Размеры различных немецких налогов

Впрочем, это актуально только для того, кто может подтвердить факт владения квартирой или домом в течение последнего десятилетия. В противном случае отчисления с перепродажи квартиры, дома или земли аналогичны проценту подоходного налога. Когда владелец объекта недвижимости передает права собственности наследнику, то он обязуется сделать отчисления государству в размере от 7 до 50 процентов. Конечная сумма зависит от того, в какой степени родства состоят даритель и наследник.

В среднем ставка сегодня выглядит так:

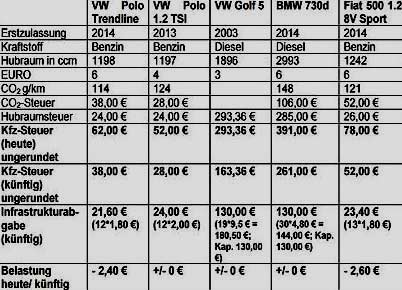

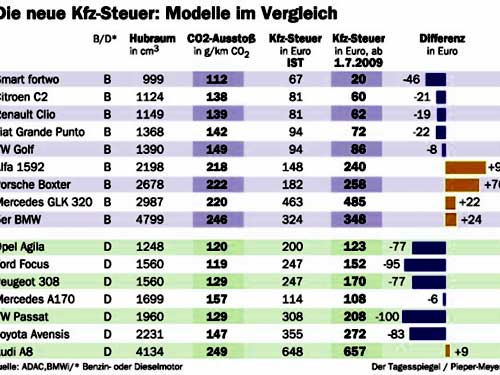

Автовладельцам на заметку

Несколько лет назад власти Германии приняли непростое решение. Налог на авто, принятый после долгих обсуждений, продолжает оставаться и в 2021 году.

Размер немецкого налога на автомобиль

Важно понимать, что налог на движимое имущество преследует не только цель пополнения госказны. В основе этого налога, который так возмущает многих немецких автовладельцев, лежит забота об окружающей среде.

Размер имеет значение

Налоги на движимое имущество «родились» не вчера. Шесть лет назад были приняты только некоторые поправки, предполагающие принципиально иной, новый порядок обложения налогом автомобильной техники.

Раньше размер налога зависел от массы авто и его габаритов. Сегодня этот налог поделен властями Германии на 2 основные составляющие. Это позволяет немцам воспринимать нововведение как два разных вида налогообложения.

Так, согласно новым поправкам, общий размер налога зависит от того, какие габариты имеет двигатель конкретного авто. Чем серьезнее его объем, тем большую мощность он вырабатывает. В соответствии с новой тарифной сеткой, принятой немецкими властями, каждые 100 кубических сантиметров бензинового двигателя авто равняются двум европейским рублям.

То есть, если двигатель имеет габариты 2,5 тысячи см. в кубе, то за такую автотехнику владелец обязуется заплатить не менее 50 европейских рублей. Владельцам авто, работающим на дизельных двигателях, приходится платить до 9 европейских рублей за каждые 100 кубических сантиметров.

Торговцы воздухом

Больше всего немецких автовладельцев возмутил тот факт, что власти страны ввели еще один налог. Так, теперь владелец любого авто обязуется делать отчисления, которые будут использованы в борьбе с загрязнением окружающей среды.

Введение этого налога является важнейшим этапом достижения поставленной властями цели. А приоритетной задачей является 40-процентное снижение количество выбрасываемого машинами углекислого газа. Должного эффекта власти Германии планируют добиться примерно через пять лет. Намерения благие, но цели достижения конечной цели по нраву далеко не всем.

Немецкий налог на выхлопы СО2

Один из методов борьбы с загрязнением воздуха достаточно оригинален. Так, власти страны делают все для того, чтобы автовладельцы ездили только на новых «эколомобилях». Это также нервирует немецких автолюбителей, которые по своей природе достаточно консервативны. Теперь за содержание старого автомобиля, с которым трудно расстаться, владелец должен платить, что ощутимо бьет по его карману.