Что такое прямые налоги

Какие они бывают и чем отличаются от косвенных

Прямые налоги физические и юридические лица платят с дохода и принадлежащего им имущества. Кроме того, такие налоги платят те, кто занимаются определенным видом деятельности — так устроен, например, налог на игорный бизнес или добычу полезных ископаемых.

Владелец имущества или получатель дохода обычно должен сам платить такие налоги. И чем больше доход или стоимость имущества в собственности, тем выше налоги.

Какую функцию выполняют прямые налоги

Прямые налоги не только позволяют государству собирать деньги с тех, у кого они есть. Они выполняют и другие функции:

Отличие прямых налогов от косвенных

Главное отличие косвенных налогов от прямых в том, что прямые налоги компания или гражданин платят из своих денег. Например, человек, который сдает квартиру, сам заплатит 13% НДФЛ; автовладелец — транспортный налог; предприятие — налог на прибыль.

Косвенный налог, например НДС или акциз, перечисляет государству продавец товара или услуги, но, так как налог включен в конечную цену продукта, фактически эти деньги платит покупатель.

Соотношение прямых и косвенных налогов. В разных государствах количество прямых и косвенных налогов соотносится между собой по-разному. Например, в США или Великобритании, где частный бизнес играет заметную роль в экономике, большая часть доходов бюджета приходится на прямые налоги. В странах Латинской Америки и Африки — на косвенные, так как здесь часто происходят финансовые кризисы, и надо синхронизировать сбор налогов с ростом цен.

Российская экономика ближе к латиноамериканской модели: косвенные налоги составляют чуть меньше половины доходов госбюджета, на прямые приходится около трети, остальное — доходы от экспорта энергоносителей.

Виды прямых налогов

Все косвенные налоги зачисляются напрямую в федеральный бюджет. Прямые налоги поступают и в федеральный, и в региональный, и в местные муниципальные бюджеты.

Например, весь собранный налог на добычу полезных ископаемых станет доходом федерального бюджета, транспортный налог — регионального, а земельный — муниципального. А налог на доходы физических лиц разделят между собой регион и муниципалитет, причем большая часть денег попадет на региональный уровень.

В налоговом кодексе налоги делятся на федеральные, региональные и местные. Но эта классификация не привязана к тому, в какой именно бюджет попадают деньги.

Федеральные налоги обязательны на всей территории страны, а их размер и порядок сбора везде одинаковый: например, основная ставка налога на доходы физлиц равна 13%. К федеральным прямым налогам помимо НДФЛ относятся налог на прибыль организаций, налог на добычу полезных ископаемых, водный налог, налог на дополнительный доход от добычи углеводородного сырья, а также сборы от предпринимателей, которые работают по упрощенной системе налогообложения.

Местные налоги — налоги, которые обязательны к уплате на территории отдельных муниципальных образований. Так же, как и в случае с региональными налогами, величина и сроки уплаты местных налогов могут отличаться в разных муниципалитетах. К местным налогам относятся земельный налог, налог на имущество физлиц и единый налог на вмененный доход.

Налог на доходы физических лиц, еще его называют подоходным налогом, рассчитывается как процент, полученный от дохода:

Часть доходов не облагается НДФЛ. Например, этот налог не платят с пенсий, социальных пособий и компенсаций, алиментов, грантов, с дохода от продажи продукции с личных подсобных хозяйств.

НДФЛ можно вернуть, если деньги пошли на покупку или строительство жилья, лечение, образование или хранились три года на индивидуальном инвестиционном счете. Это называется налоговым вычетом.

Налог на прибыль — аналог подоходного налога, но платят его организации. Прибыль, которую облагают налогом, рассчитывают как доходы минус расходы предприятия. Все расходы надо обосновать документами. Затраты, которые государство не признает расходами, перечислены в статье 270 налогового кодекса.

Базовая ставка налога на прибыль в России составляет 20%. Из них 3% уходит в федеральный бюджет, а 17% — в региональный. Раньше налоговый кодекс разрешал снижать региональную ставку налога на прибыль для отдельных категорий организаций до 12,5%, но теперь этого делать нельзя — правда, ставки, которые снизили до 1 января 2018 года, продолжают действовать.

Налог на имущество организаций — региональный налог, ставку которого устанавливает каждый субъект федерации. При этом в налоговом кодексе установлена верхняя граница — 2,2%. Организации платят налог на имущество только с недвижимости. Для этого учитывают кадастровую или балансовую стоимость — в зависимости от региона и вида объекта. Земельные участки таким налогом не облагаются, движимое имущество с 2019 года — тоже.

Налог на имущество физических лиц — местный налог. Ставки на него устанавливают муниципалитеты. Но налоговый кодекс устанавливает пределы ставок, которые зависят от инвентаризационной стоимости имущества.

Налог на имущество платят владельцы недвижимости — жилых домов, квартир, комнат, дач, гаражей и т.п.

Государство освобождает от уплаты налога на имущество льготные категории граждан — инвалидов 1 и 2 групп, героев России, чернобыльцев, военных пенсионеров и т.д. Обо всех льготниках можно прочитать в статье 407 налогового кодекса. Кроме того, муниципалитеты могут устанавливать свои льготы по этому налогу.

Земельный налог — местный налог, который платят собственники земельных участков — и юридические, и физические лица. Участки, которые входят в состав общего имущества в многоквартирном доме, земельным налогом не облагают.

Ставки по этому налогу устанавливают муниципалитеты. При этом ставка не может превышать 1,5% от кадастровой стоимости земли, а для земель сельхозназначения, занятых жилыми домами или коммунальной инфраструктурой, а также дачными и садовыми участками — 0,3%.

Транспортный налог относится к региональным. Ставки по нему, срок уплаты и льготы устанавливают законодательные собрания регионов. Налогом облагаются автомобили, мотоциклы, а также воздушные и водные транспортные средства — например, моторные лодки и гидроциклы. Налоговые ставки на автомобили зависят от мощности двигателя.

Водный налог платят и физические и юридические лица за пользование водными объектами. Налог рассчитывается по-разному, в зависимости от того, с какой целью используется водоем:

Ставки налога устанавливают отдельно для разных морей, рек, озер и других водоемов в зависимости от экономического района страны.

Налог на игорный бизнес — региональный налог. Его платят не только казино и залы с игровыми автоматами, но и букмекерские конторы. Ставки определяют сами регионы, но налоговый кодекс устанавливает ограничения. Например, за один пункт приема ставок букмекерской конторы — от 10 до 14 тысяч рублей.

Букмекеры имеют право работать во всех регионах России, а казино и игровые залы — только в шести специальных зонах, которые расположены в Приморском, Алтайском и Краснодарском крае, Калининградской области, Ростовской области и Крыму.

Налог на добычу полезных ископаемых относится к федеральным налогам, которые платят организации, занимающиеся разработкой недр. При этом налогом не облагается добыча подземных вод и метана из угольных пластов. Виды полезных ископаемых, добыча которых облагается налогом, есть в статье 337 налогового кодекса.

Ставки этого налога бывают двух видов: твердые — конкретная сумма на определенный объем добытых полезных ископаемых, и адвалорные — процент от стоимости добытого.

Твердые ставки применяются для нефти, газа, газового конденсата и угля. Например, при добыче нефти налог составляет 919 Р за тонну, газа — 35 Р за 1 тысячу кубометров.

Для всех остальных ископаемых применяются адвалорные ставки, которые зависят от вида полезных ископаемых. Например, добыча калийных солей облагается по ставке 3,8%, торфа — 4%, 4,8% — железной руды.

Практические задачи по НДФЛ с решениями

Задача по НДФЛ с расчетом стандартного вычета

Работница организации Ковалева А. Н., до февраля 2021 года не состоящая в зарегистрированном браке (вдова), содержит 12-летнего ребенка. Ежемесячный доход сотрудницы за период с января по май 2021 года составлял 20 000 рублей. 17 февраля 2021 года был зарегистрирован повторный брак сотрудницы. Требуется рассчитать сумму налога на доходы физлица за указанный период.

Решение:

До момента регистрации повторного брака сотрудница имела право на двойной налоговый вычет на ребенка. С марта 2021 года это правило перестало действовать, т.к. сотрудница вышла замуж (подп. 4 п. 1 ст. 218 НК РФ), и вычет на ребенка Ковалевой А. Н. далее должен предоставляться в одинарном размере.

Сумму налога за период с января по май 2021 года следует рассчитывать так:

А всего за указанный период сумма начисленного налога с дохода Ковалевой А. Н. составит 2 236 + 2 236 + 2 418 + 2 418 + 2 418 = 11 726 рублей.

Больше о том, в каких случаях работник вправе получать двойной вычет по НДФЛ, вы можете узнать в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Задача на НДФЛ с решением: расчет социального вычета

В 2020 году Звягинцев М. К. оплачивал свое лечение в размере 140 000 руб. Лечение его заболевания включено в утвержденный Правительством РФ перечень медуслуг и отнесено к числу дорогостоящих. Медучреждение действует в соответствии с лицензией, а Звягинцев М. К. располагает документами, которые подтверждают его расходы, связанные с лечением и покупкой необходимых лекарств (подп. 3 п. 1 ст. 219 НК РФ).

За 2020 год доход Звягинцева М. К., участвующий в расчете налоговой базы, составил 260 000 руб. Нужно рассчитать базу по НДФЛ за 2020 год с учетом всех вышеизложенных обстоятельств.

Решение:

База по НДФЛ без учета социального вычета на лечение равна 260 000 рублей. По дорогостоящим медуслугам вычет устанавливается в размере произведенных и подтвержденных расходов. Поэтому, несмотря на то, что предельная сумма вычета на лечение составляет 120 000 рублей, в данном случае вычет можно взять в полной сумме, т. е. 140 000 рублей.

Таким образом, база по НДФЛ с доходов Звягинцева М. К. с учетом социального вычета составит: 260 000 – 140 000 = 120 000 рублей.

О том, как получить социальный вычет по НДФЛ на работе, вы можете прочитать в Готовом решении от КонсультантПлюс. Получите пробный доступ к системе и переходите в материал.

Решение задачи по расчету НДФЛ и имущественного вычета

Семенов С. В. продал дом с прилегающим земельным участком и гараж. Доход, полученный в результате продажи дома, составил 2 400 000 рублей. Продажа гаража принесла 170 000 руб.

Сделки по продаже недвижимости правильно оформлены, период владения подтвержден документально, однако отсутствуют документы, подтверждающие фактические расходы на приобретение продаваемых объектов.

Требуется рассчитать размер вычетов, базу налогообложения и сумму НДФЛ, если:

Решение:

1. Если продаваемый объект недвижимости находился в собственности плательщика НДФЛ более 3 лет (а для объектов, полученных в собственность с 2016 года, — более 5 лет), то на полученный от его продажи доход налог не начисляется (п. 17.1 ст. 217 НК РФ, п. 4 ст. 229 НК РФ). Таким образом, НДФЛ по первому варианту нашей задачи определять нет необходимости.

2. По условиям второго варианта задачи общий доход Семенова С. В. составит: 2 400 000 + 170 000 = 2 570 000 рублей.

Сумма имущественного налогового вычета, согласно подп. 1 п. 2 ст. 220 НК РФ, будет равна 1 000 000 + 170 000 = 1 170 000 рублей.

НДФЛ с доходов от продажи имущества, которым Семенов С. В. владел 2 года, будет равен:

(2 570 000 – 1 170 000) × 0,13 = 1 400 000 × 0,13 = 182 000 рублей.

Подробнее об имущественном вычете читайте в статье «Получение имущественных налоговых вычетов по НДФЛ».

Какие есть особенности уплаты НДФЛ при продаже недвижимости ниже кадастровой стоимости, читайте в КонсультантПлюс, получив бесплатный пробный доступ к системе.

Итоги

Практические задачи по УСН (с решениями)

Задача № 1

Руководство небольшой строительной фирмы ООО «Дорстрой 10» решило поберечь свои с трудом заработанные деньги и не выплачивать многочисленные налоги, а перейти в 2022 году с общего режима на более выгодный УСН.

Подсчитанная выручка за объекты, сданные заказчикам с января по сентябрь 2021 года, равна 99 млн руб., включая НДС. Средняя численность работающих с января по сентябрь — 70 человек. Остаточная стоимость основных средств — 68 млн руб. Филиалов у ООО «Дорстрой 10» нет.

Вопрос

Может ли ООО «Дорстрой 10» перейти на УСН с 2022 года?

Решение и ответ

ООО «Дорстрой 10» отвечает всем требованиям, которые нужно соблюсти для перехода на упрощенку (ст. 346.12 НК РФ), а именно:

Помогите пожалуйста с задачей.

Добрый день! Пожалуйста помогите решить задачу?

Организация, применяющая УСН с объектом «доходы минус расходы» приобрела

лабораторные весы для взвешивания мелкого товара стоимостью 7 тыс. руб.

Покупку сделали в интернет-магазине. Товар доставил пеший курьер.

Поставщик выставил универсальный передаточный документ, в котором выделил стоимость

доставки в сумме 1 тыс. руб. отдельной строкой.

В какой сумме организация может учесть расходы на доставку без товарно-транспортной

накладной?

Задача для самостоятельного решения

Определить:

1)удельный вес выпуска;

2)относительное выполнение плана;

3)отклонение удельного веса;

Сделать выводы.

Изделие Объем выпуска продукции в сопоставимых ценах в т.р. Удельный вес в % Выполнение плана в % Отклонение удельного веса в % (+/-)

План Факт План Факт

А 133,1 168,8

Б 23,3 46,3

В 49,3 21,5

Итого

Индивидуальный предприниматель, уплачивающий налог по УСН, для расчетов с населением приобрел ККТ в 2017 году. Объект налогообложения: «доходы».

Вопрос: Имеет ли он право уменьшить размер налога на стоимость ККТ?

По данным организации:

− признана выручка от реализации товаров – 43 млн руб.;

− оплачена покупателями товаров выручка через расчетный счет – 37 млн руб.;

− получено имущество в виде залога – 15 млн руб.;

− получен кредит – 18 млн руб.;

− покупная стоимость реализованных товаров – 33 млн руб.;

− получен аванс от покупателя в счет предстоящей поставки товаров – 7 млн руб.;

− получена в кассу арендная плата от арендатора – 34 тыс. руб.;

− получено безвозмездно оборудование от учредителя – физического лица, владеющего 100 % долей уставного капитала – 3,3 млн руб.

Сумму дохода, признаваемого для целей налогообложения при УСН, составит

Индивидуальный предприниматель занимается оказанием бытовых услуг населению. По трудовому договору у предпринимателя работает 7 человек, заработная плата каждого 8 тыс. руб. в месяц. Базовая доходность в месяц составляет 7,5 тыс. руб., К1=2,005; К2 = 0,8.

ЕНВД, подлежащий перечислению в бюджет за первый квартал текущего года составит

ООО «Карусель» осуществляет деятельность в сфере общественного питания. В декларации по налогу на добавленную стоимость за II квартал 2019 г. организация показала сумму налога в размере 180 000 руб.

ООО «Карусель» уплачивает НДС по итогам каждого налогового периода исходя из фактической реализации товаров за истекший налоговый период равными долями не позднее 25-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом (п. 1 ст. 174 НК РФ).

Обязанность по уплате налога за II квартал 2019 г. ООО «Карусель» исполнило в полном объеме 25 сентября 2019 г.

За организацией не числится переплаты и задолженности по НДС в бюджет.

Бухгалтер ООО «Карусель» 25 сентября 2019 г. рассчитал и перечислил вместе с налогом пени за исполнение обязанности в более поздний срок.

Провести расчет пеней по срокам уплаты налога, определить общий размер пеней, перечисленных в бюджет ООО «Карусель» 25 сентября 2019 г. вместе с суммой налога.

Задача: Решение задач по налогам и налогообложению и ответы на тест

Тема: Решение задач по налогам и налогообложению и ответы на тест

Тип: Задача | Размер: 22.68K | Скачано: 253 | Добавлен 15.10.16 в 11:28 | Рейтинг: +1 | Еще Задачи

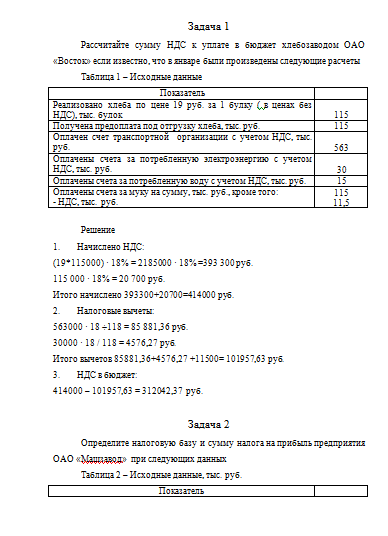

Задача 1

Рассчитайте сумму НДС к уплате в бюджет хлебозаводом ОАО «Восток» если известно, что в январе были произведены следующие расчеты

Таблица 1 – Исходные данные

Реализовано хлеба по цене 19 руб. за 1 булку ( в ценах без НДС), тыс. булок

Получена предоплата под отгрузку хлеба, тыс. руб.

Оплачен счет транспортной организации с учетом НДС, тыс. руб.

Оплачены счета за потребленную электроэнергию с учетом НДС, тыс. руб.

Оплачены счета за потребленную воду с учетом НДС, тыс. руб.

Оплачены счета за муку на сумму, тыс. руб., кроме того:

Решение

(19*115000) · 18% = 2185000 · 18% =393 300 руб.

115 000 · 18% = 20 700 руб.

Итого начислено 393300+20700=414000 руб.

563000 · 18 ÷118 = 85 881,36 руб.

30000 · 18 / 118 = 4576,27 руб.

Итого вычетов 85881,36+4576,27 +11500= 101957,63 руб.

414000 – 101957,63 = 312042,37 руб.

Задача 2

Определите налоговую базу и сумму налога на прибыль предприятия ОАО «Машзавод» при следующих данных

Таблица 2 – Исходные данные, тыс. руб.

Доходы от реализации продукции

Расходы на изготовление продукции, кроме того:

-расходы на ликвидацию при выводе из эксплуатации основных средств

-затраты на содержание законсервированных производственных мощностей

-расходы на услуги банков

-расходы ЖКХ сверх нормы

Решение

Расходы составляют: 15500+25+18+10+31+5 = 15 592 тыс. руб.

Налогооблагаемая прибыль: 17000-15592=1408 тыс. руб.

Сумма налога на прибыль: 1408 · 20% = 281,6 тыс. руб., в т.ч для перечисления в федеральный бюджет – 1408 · 2% = 28,16 тыс. руб., в местные бюджеты – 1408 · 18% = 253,44 тыс. руб.

Задача 3

Гражданин Иванов П.И.имеет троих детей: двух школьников, одного студента очной формы обучения в возрасте 22 лет. С 1 марта текущего года оформил инвалидность второй группы. Рассчитайте налог на доходы физических лиц за период с 1 января по 1 апреля текущего года при данных, приведенных в таблице 3.

Таблица 3 – Исходные данные, руб.

Решение

Общая сумма налогового вычета на детей составила

1400*2+3000 =5800 рублей в месяц.

НДФЛ январь = (10 000– 5 800) · 13% = 546 руб.

НДФЛ февраль = (10 000– 5 800) · 13% = 546 руб.

НДФЛ март = (10 500– 5 800) · 13% = 611 руб.

НДФЛ за период с января по апрель текущего года

546 + 546 + 611 + 351 = 2054 руб.

1400*2+3000 =5800 руб.

Задача 4

По данным таблицы 4 рассчитайте сумму авансового платежа по налогу на имущество организации за 1 квартал текущего года. Ставку налога на имущество принимается в размере 2,2%.

Таблица 4 – Исходные данные, млн.руб.

Остатки по данным бухгалтерского учета по счетам

Решение

При определении налоговой базы имущество учитывается по его остаточной стоимости, которая составляет разницу между первоначальной стоимостью и суммой начисленной амортизации.

на 01.01. 27-7= 20 млн.руб.

на 01.02. 27-7,2= 19,8 млн.руб.

на 01.03. 27-7,5= 19,5 млн.руб.

на 01.04. 27-7,8= 19,2 млн.руб.

Средняя стоимость имущества в целях расчета налога на имущество составит:

(20+19,8+19,5+1 9,2)÷4 = 19,625 млн. руб.

Сумма налога, подлежащая уплате в 1 квартале, составит:

19 625 000 · 2,2% = 431 750 руб.

Задача 5

Рабочий ОАО «РЖД» получил 20 марта 2012г. в организации по месту работы ссуду сроком на 2 месяца из расчета 5% годовых. Условиями договора предусмотрено, что уплата процентов и возврат ссуды производится одновременно не позднее 20 мая 2012г. Работник внес ссуду и уплатил проценты в срок. Рассчитайте по данным таблицы 5 сумму НДФЛ в материальной выгоде работника, если известно, что ставка рефинансирования на момент пользования ссудой равнялась 8%.

Таблица 5 – Исходные данные, тыс. руб.

Решение

НДФЛ с материальной выгоды:

42,47 руб. · 35% = 15 руб.

Тестовые задания

а) совокупность принципов и способов взимания налогов;

б) совокупность форм и методов взимания налогов;

в) совокупность действующих в данный момент в конкретном государстве существенных условий налогообложения;

г) права и ответственность участников налоговых отношений;

а) налог на имущество организаций;

в) налог на прибыль организаций. (К федеральным налогам и сборам: Налог на добавленную стоимость; Налог на прибыль; Акцизы; Налог на доходы физических лиц; Налог на добычу полезных ископаемых; Водный налог; Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; Государственная пошлина.

а) налог на доходы физических лиц;

в) транспортный налог; (К региональным налогам относятся: налог на имущество организаций; налог на игорный бизнес; транспортный налог.)

а) налог на добычу полезных ископаемых;

б) налог на добавленную стоимость;

в) налог на имущество физических лиц; (К местным налогам относятся: земельный налог; налог на имущество физических лиц; налог на рекламу; налог на наследование или дарение; местные лицензионные сборы.)

г) плата за пользование лесным фондом.

а) таможенные платежи;

б) сборы за пользование объектами животного мира;

в) единый налог на вмененный доход для отдельных видов деятельности; (Специальный налоговый режим — особый порядок исчисления и уплаты налогов и сборов в течение определённого периода времени, применяемый в случаях и в порядке, установленных Налоговым кодексом и принимаемыми в соответствии с иными федеральными законами. Специальные налоговые режимы: система налогообложения для сельскохозяйственных товаропроизводителей, упрощённая система налогообложения, единый налог на вменённый доход, система налогообложения при выполнении соглашений о разделе продукции, патентная система налогообложения.)

а) налог на прибыль (прямой налог, взимаемый с прибыли организации (предприятия, банка, страховой компании и т. д.). Прибыль для целей данного налога, как правило, определяется как доход от деятельности компании минус сумма установленных вычетов и скидок.);

б) налог на доходы физических лиц;

в) транспортный налог;

г) налог на имущество физических лиц.

а) Министерство финансов и финансовые органы;

б) Федеральная таможенная служба и ее подразделения;

в) Президент РФ – как орган власти; (Участниками налоговых отношений являются: организации и физические лица, признаваемые Налоговым кодексом налогоплательщиками; организации и физические лица, признаваемые Налоговым кодексом налоговыми агентами; Министерство по налогам и сборам и его подразделения; Министерство финансов Российской Федерации, министерства финансов республик, финансовые управления территориальных образований; Государственный таможенный комитет и его подразделения; государственные органы исполнительной власти и исполнительные органы местного самоуправления; органы государственных внебюджетных фондов; Федеральная служба налоговой полиции.)

г) Государственные исполнительные органы власти по взиманию налогов и контролю за их уплатой.

а) Министерство финансов РФ;

б) Исполнительные органы государственных внебюджетных фондов;

в) Федеральные органы исполнительной власти, уполномоченные по контролю и надзору в области налогов и сборов; (в ред. Федеральных законов от 29.07.2004 N 95-ФЗ, от 26.11.2008 N 224-ФЗ, от 24.07.2009 N 213-ФЗ, от 27.07.2010 N 229-ФЗ)

г) Государственная дума.

в) пеню; (При уплате налога и сбора с нарушением срока уплаты налогоплательщик уплачивает пени в порядке и на условиях, предусмотренных НК РФ. Кроме того, в подобных случаях к нему при определенных обстоятельствах могут быть применены меры ответственности за налоговые правонарушения.)

а) налоговый кредит;

б) налоговая льгота;

в) отсрочка;

г) инвестиционный налоговый кредит.

а) Министерство финансов РФ;

б) Исполнительные органы государственных внебюджетных фондов;

в) налоговый агент;( налоговые агенты — лица, на которые в соответствии с Налоговым кодексом возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению (частные нотариусы, частные охранники, частные детективы и др.) в соответствующий бюджет (внебюджетный фонд) налогов);

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы