НАЛОГИ

В ИТАЛИИ

Налоги в Италии характеризуются относительно высокими по Евросоюзу показателями. Их структура, а также порядок уплаты достаточно традиционны. Вместе с тем в фискальной системе страны в последнее время наблюдается тенденция к введению для определенных категорий плательщиков льгот и к снижению ставок. Кроме того, отменяются налоговые платежи некоторых видов. В Италии есть налоги, которые могут вызвать у россиянина недоумение. А сложность исчисления налоговых выплат обусловливает отсутствие в стране единого кодифицированного документа.

Налоги в Италии для физических и юридических лиц

В Италии весьма разветвленная система налогообложения. В правовой базе насчитывается свыше 350 законодательных актов федерального характера.

В целом налоговая система Италии построена на основе принципов, прописанных в Конституции. Главный упор в налогообложении сделан на прямые налоги. Они обеспечивают примерно 40 % поступлений.

Косвенные налоги обеспечивают до 25 % всех налоговых платежей.

Система налогообложения двухуровневая:

В качестве субъектов налоговых отношений выступают юридические и физические лица, имеющие статус как резидентов, так и нерезидентов страны. Первые платят налоги с доходов всех видов (в том числе и зарубежных), а вторые – только с прибыли, полученной на территории Италии.

Основные разновидности прямых налогов

Как и во всех других странах, прямые налоги в Италии взимаются с доходов плательщика и с принадлежащего ему имущества. Рассмотрим их более подробно.

Налог на прибыль для организаций

Налог на прибыль IRES (imposta sul reddito delle società) платят юридические лица 3 категорий:

137 стран согласились поделить налог на прибыль глобальных компаний

Годами крупнейшие технологические гиганты – Google, Apple, Facebook и др. – аккумулировали прибыль в странах с низкими налогами на иностранный капитал и экономили на налогах. В пятницу, 31 января, 137 стран, уже присоединившихся к плану BEPS (по борьбе с размыванием налоговой базы), договорились, как менять налогообложение таких международных корпораций. Такое заявление было опубликовано Организацией экономического сотрудничества и развития (ОЭСР).

Страны одобрили подход, который ОЭСР предложила в октябре 2019 г.: обязать компании платить налоги в странах, где они получают прибыль, а не только по месту их регистрации. В цифровую эпоху распределение налоговых прав и налогооблагаемой прибыли больше не может ограничиваться исключительно ссылкой на физическое присутствие, говорится в опубликованном заявлении. Если у компании есть «устойчивый и значимый» бизнес в стране, часть налога на прибыль она должна оставлять в ней, даже если работает через независимых дистрибуторов. Как именно рассчитать такой налог, ОЭСР не указывает. При этом для небольших стран, где компании ведут бизнес без представительств, организация предлагает ввести минимальный порог, чтобы страны все равно могли получать фиксированную прибыль от них. Сегодняшняя договоренность – важный шаг, отмечено в сообщении ОЭСР, потому что государства наконец-таки согласовали, какой именно подход применять.

Всех волновал вопрос, на какой бизнес будут распространяться новые правила, напоминает партнер PwC Михаил Филинов.

По опубликованным сегодня планам ОЭСР под новые правила попадет потребителе-ориентированный бизнес, в котором международная компания производит и продает физическим лицам брендированный продукт под своей товарной маркой (например, одежду, косметику, бытовую химию) и франчайзинговые модели (отели, рестораны и т. д.), а также «автоматизированные цифровые сервисы», куда входят поисковые системы в интернете, социальные сети, платформы для онлайн-посредничества (включая онлайн-рынки), потоковая передача цифрового контента, онлайн-игры, услуги облачных вычислений и интернет-рекламы. Но определение еще предстоит уточнить, отмечает организация. Предполагаемый порог – глобальная выручка от 750 млн евро. Под правила пока не попадут компании финансового сектора и добывающий и сельскохозяйственный бизнес.

В России не так много больших бизнесов, которые успешны на международном рынке в сфере FMCG, поэтому влияние новых правил на этот российский бизнес будет точечным, считает Филинов. Но на иностранные компании, которые работают или продают свои товары в России, новые правила, вероятно, будут иметь большое влияние – сектору цифровых компании, FMCG и сетевых брендов, возможно, придется приводить в Россию большую, чем сейчас, часть глобальной прибыли, связанной с российским рынком, рассуждает он: «Сколько именно – надо дождаться новых правил».

Налоговая система США и других зарубежных стран

Налоговая система США

Налоговая система США похожа на российскую своим федеративным устройством. Она имеет 3 уровня: федеральный, уровень штатов и муниципальных образований.

Из характерных особенностей можно выделить следующие:

Итак, в качестве основных налогов, принятых в США, можно назвать:

В целом налоговая система США обеспечивает 30% ВВП страны. Налоговая нагрузка США признана одной из самых низких среди индустриальных стран.

Сравнительный анализ имущественного налогообложения в развитых и развивающихся странах вы можете посмотреть в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Налоговая система Канады

Налоговая система Канады, как и системы России и США, имеет трехуровневую структуру: федеральный, провинциальный (территориальные образования) и уровень муниципалитетов. Как и в США, большая часть налоговых поступлений зачисляется в федеральный бюджет страны – около 60–65%. В большей степени преобладают прямые налоги. А вот с косвенными налогами в Канаде сложилась весьма интересная ситуация. Помимо установленного на федеральном уровне НДС, многие провинции дополнительно взимают налог с продаж. Кроме того, среди развитых государств Канада занимает лидирующие позиции по высоким ставкам акцизов. Такая ситуация с подакцизными товарами неслучайна. Территория Канады в буквальном смысле «наводнена» табачной продукцией, которая является контрабандой.

Перечислим несколько главных налогов, принятых на территории Канады:

Налог на доходы населения имеет прогрессивную ставку налогообложения и уплачивается один раз за весь календарный год. Он взимается дважды – на федеральном и провинциальном уровне. Так же ситуация обстоит и с налогом на доходы коммерческих структур.

Сдача налоговой декларации – это всегда целая история для физического лица. В ней принимают участие все организации и учреждения, которые имеют хоть малейшее отношение к доходам налогоплательщика. Компании ежегодно подготавливают для своих работников документы об их доходах по установленной форме. Банковские и другие финансовые учреждения высылают клиентам сведения о заработанных ими процентах. Самое сложное для налогоплательщика – собрать множество этих справок воедино. В Канаде работает большое количество налоговых консультантов, которые в основном имеют экономическое образование. За определенную плату они помогут клиенту легально оптимизировать (то есть снизить) налоговую нагрузку.

Торговая система Канады обладает одной особенностью, которая обычно становится не очень приятным сюрпризом для туристов и гостей страны. Все дело в том, что цены на товары в магазинах, блюда в меню ресторанов и кафе всегда указаны без учета налога с продаж. Поэтому туристы неприятно удивляются, увидев в счете заведения общественного питания сумму на 11–13% больше, чем они рассчитывали. Местные жители воспринимают это совершенно спокойно и могут рассчитать окончательную сумму к оплате самостоятельно.

Налоговая система Германии

Налоговая система Германии является довольно сложной для восприятия иностранными пользователями. Это связано с большим количеством инструкций, каждая из которых действует на территории страны. Экономические эксперты связывают эту особенность немецкой системы с подходом властей Германии к вопросам налогообложения внутри страны. Они считают высокую налоговую нагрузку главным «гарантом» доходов государства. Налоговая система Германии – это «атлант» всей ее экономической системы, поэтому контролю над взиманием налогов уделяется пристальное внимание со стороны немецкого правительства.

О контроле налогообложения в России читайте в статье «Налоговый контроль в РФ: формы, методы и виды»

Зачастую даже местные жители не могут разобраться в разветвленной системе налогового законодательства. Поэтому им на помощь всегда готовы прийти частные специалисты – налоговые и финансовые консультанты, адвокаты, аудиторы.

Главный закон Германии, регулирующий налогообложение в стране, называется «Порядок взимания налогов». Немцы еще любят называть его налоговой «конституцией».

Немецкие налоги можно объединить в 3 группы:

Как и во многих других государствах, подоходный налог является основным источником налоговых поступлений в бюджет Германии (около 40%) и рассчитывается по прогрессивным ставкам. Минимальная ставка этого налога составляет 19%, максимальная – 53%. По таким же высоким ставкам облагаются и доходы юридических лиц – до 45% с прибыли. Поэтому налоги Германии в состоянии стабильно обеспечить большую часть доходов бюджета – около 80%.

Бюджет Германии является сводным и разделяется на 3 ступени:

Налоговая система Франции

Налоговая система Франции известна тем, что именно в этой стране впервые был введен НДС в 1954 году. В настоящее время французское налогообложение является образцом стабильности в отношении установленных налогов и правил их применения. Ежегодно во Франции пересматриваются ставки по налогам из-за сложившейся нестабильной ситуации в экономике.

Как и налоги других стран, французские можно поделить на 2 вида: прямые и косвенные налоги.

Прямые налоги федерального значения включают в себя следующий перечень:

Также на федеральном уровне взимаются косвенные налоги:

Французские органы местного управления могут дополнительно взимать прямые (налоги на землю, налог на жилье, профессиональный налог на частную экономическую практику) и косвенные налоги (автотранспортный налог, сборы на электричество, за смену владельца собственности). В настоящее время во Франции рассматриваются законопроекты, которые дадут местным властям право на повышение ставок по местным налогам.

Налоговая система Италии

В Италии, как и в Германии, принята достаточно разветвленная система налогообложения. Правовая база насчитывает более 350 законов федерального характера. Главные принципы налоговой системы определяет Конституция Италии. Эта европейская страна отличается высоким уровнем налоговой нагрузки. Главный упор в итальянском налогообложении делается на прямые налоги, которые обеспечивают до 40% всех налоговых платежей. Косвенные налоги остаются немного позади и обеспечивают около 25% налоговых поступлений. В целом налоги и сборы гарантируют государству больше половины всех его доходов.

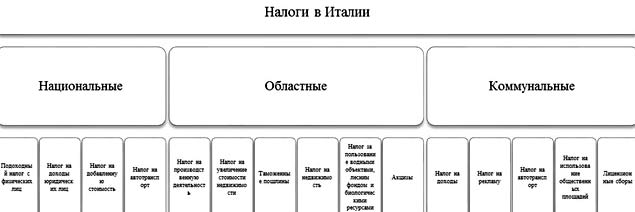

Налоговая система Италии имеет двухуровневую структуру: государственный (национальный) и местный уровень. Налогообложение представлено 40 видами налогов и сборов.

Основными налогами в Италии выступают подоходный налог для физлиц, НДС и корпоративный налог для юридических лиц. Эти налоги государственного уровня составляют почти 80% от налоговых поступлений. Также к национальному налогообложению относятся:

В местное налогообложение входят следующие платежи:

В отличие от российской системы государственные организации не перечисляют налоги в бюджет. Их деятельность финансируется за минусом начисленных налогов.

Налоговая система Великобритании

Налоговая система Великобритании представлена 2 уровнями:

Центральное правительство взимает следующие налоги: подоходный, НДС, акцизы на табак, алкоголь и бензин, корпоративный налог, гербовый сбор, взносы на социальное страхование, в том числе обязательное медицинское страхование (ОМС). Местное налогообложение подразумевает налог на недвижимость коммерческой сферы, сборы за уличные парковки, государственные гранты и другие.

Как и во многих других европейских государствах, основным налогом в Великобритании является подоходный налог. Ставки по нему прогрессивные и зависят от вида дохода (банковский вклад, дивиденды, оплата труда и другие доходы). В целом они могут доходить до уровня в 40%. И здесь у англичан есть одна небольшая особенность. Все население страны делится на резидентов и нерезидентов (как и в России). Резиденты уплачивают налог со всех своих доходов, полученных на территории Великобритании и за ее пределами. Нерезиденты обязаны уплачивать подоходный налог с доходов, полученных ими в пределах страны.

Английская система налогообложения имеет одну очень интересную особенность, которая нам, гражданам РФ, может показаться несколько странной. Налоговый год в Великобритании начинается не 1 января, а 6 апреля и заканчивается 5 апреля следующего года. Это связано с переходом Великобритании с Юлианского календаря на Григорианский, из-за которого получилась разница в 11 дней. Поэтому английские власти, решив, что не хотят терять часть налогов, перенесли начало налогового периода на 5 апреля. С 1800 года первым днем налогового периода утверждено 6 апреля. Это дата и действует до сих пор.

Корпоративный налог предполагает налогообложение прибыли компаний. В стране принята система обложения налогом по 2 уровням. Она действует с 2006 года. Если компания получила прибыль в размере 1,5 млн фунтов и больше, то в этом случае применяется налоговая ставка 30%. Если доход составил менее 1,5 млн фунтов, то он облагается по ставке 19%.

Весьма необычным для российского восприятия является гербовый сбор. Он уплачивается не только при операциях по купле и продаже ценных бумаг. Ставка его составляет 0,5%. Также им облагается покупка объектов недвижимости. Ставка зависит от стоимости имущества, но не может быть более 7%.

Налоговая система Китая

Налоговые системы стран восточной Азии всегда вызывали большой интерес у современных экономистов. История развития этих государств отличается от развития стран Европы ввиду своей закрытости. Поэтому экономические системы развивались по собственному пути, который отличается от представления европейцев.

Современная налоговая система Китая зародилась в начале 80-х годов прошлого столетия. В то время власти страны решились на ряд глобальных реформ и начали политику «открытости» внешнему миру. Поначалу главной задачей являлось привлечение иностранного капитала в виде инвестиций в китайскую экономику. В 90-х годах ХХ века в китайской экономике появились первые положительные «сдвиги», которые обеспечили ее стремительное развитие.

В настоящее время на территории Китая утверждено порядка 25 налогов, которые, в свою очередь, разделяются на 8 групп:

Налоговая нагрузка Китая имеет довольно высокий уровень. К примеру, доходы предприятий облагаются налогом на прибыль в размере 33%. Правда, для низкорентабельных компаний предусмотрены ставки 18% и 27%. Размер подоходного налога зависит от суммы получаемого дохода и облагается по прогрессивной шкале. Например, для доходов в диапазоне от 2 001 до 5 000 юаней действует ставка в размере 15%, для доходов от 40 001 до 60 000 юаней – 30%. Самая высокая ставка установлена для лиц, чьи доходы превышают 100 000 юаней – 45%.

Налог на потребление – это своеобразный вид НДС, который обычно устанавливается в развитых странах. Им облагается табачная, алкогольная, ювелирная, косметическая продукция, а также бензин и транспортные средства. Этот налог имеет достаточно высокие ставки обложения. Так, для алкогольной продукции ставка составит 25%. Самым «дорогим» объектом налогообложения является косметика. Ее облагают 30%.

Налоговая система Японии

Налоговая система Японии обладает рядом специфических особенностей, которые отличают ее от систем США и Европы. Япония – унитарное государство. Оно делится на 47 префектур и почти 2000 местных муниципалитетов. Из-за высокой степени автономности местные власти получают налоговых поступлений в несколько раз больше, чем центральные власти. Свобода местных префектур и муниципалитетов закреплена в Конституции Японии от 1947 года.

В Японии действует двухуровневая структура налогообложения. Все налоги можно разделить на государственные и местные.

Итак, на уровне государственного (центрального) правительства установлены следующие налоги:

Как и во многих европейских странах и США, подоходный налог обладает прогрессивной шкалой ставок. Налоговые ставки находятся в диапазоне от 5 до 40%. Для налогообложения прибыли предприятий также приняты довольно высокие ставки в диапазоне от 22 до 30%, которые растут вместе с увеличением коммерческого дохода. К основной ставке дополнительно прибавляются ставки на доходы от прироста стоимости капитала – от 5 до 10%.

Налог на потребление, как и в Китае, представляет собой НДС, распространенный в индустриально развитых странах. Им облагается оборот на товары, услуги и работы. Ставка составляет всего лишь 5%.

К префектурному налогообложению относятся:

К налогам на уровне муниципалитетов можно отнести:

Налог за право проживания на территории префектуры или муниципалитета, по сути, является местным видом подоходного налога для физлиц и налога на прибыль предприятий.

Сравнение налоговых систем зарубежных стран с российской системой

Сравнивая налоговые системы разных стран, можно отметить, что каждая из них развивалась по собственному пути. Каждое государство имеет собственную историю, устои и вековые традиции. Поэтому их экономические системы в целом формировались в разных условиях, что, конечно, наложило отпечаток на принципы построения налоговых систем, на взаимоотношения между властями государства и его налогоплательщиками.

О принципах построения российской налоговой системы читайте в статье «Принципы построения налоговой системы РФ».

Страны восточной Азии используют налогообложение с присущими только им специфическими особенностями. Это объясняется долгим «закрытием» от внешнего мира их государственных границ. Европейские страны довольно жестко относятся к налогоплательщикам в отношении обложения их доходов. Ставки по подоходному налогу для физических лиц и налогу на прибыль компаний могут доходить до 40 и даже 50% по прогрессивной шкале налогообложения. Налоговые системы стран Европы можно охарактеризовать высокой нагрузкой. По этой причине многие европейские производители предпочитают размещать свои производственные мощности в оффшорных зонах, которые обладают более либеральной системой налогообложения. Эти зоны позволяют компаниям оптимизировать налогообложение, снизить налоговую нагрузку и облегчить ведение внутреннего налогового учета.

Налоговые системы стран Европы в большинстве случаев обладают сложной разветвленной структурой и громоздкой нормативной базой. Поэтому в этих странах широко развито налоговое консультирование и деятельность юристов, ведь далеко не каждый налогоплательщик может самостоятельно разобраться во всем разнообразии законодательных актов в сфере налогообложения. С этой стороны налоговые системы, например, Китая и Японии обладают большей гибкостью и адаптивностью к нестабильным условиям в экономике.

Налоговые системы США и России обладают более низкой налоговой нагрузкой – от 30 до 35% ВВП. Но в отличие от США, стран Европы, Азии российские налоги на доходы физических лиц и прибыль предприятий не рассчитываются по прогрессивной шкале, а имеют единую налоговую ставку вне зависимости от величины налогооблагаемой базы.

При сравнении налоговых систем разных государств можно выделить и определенные сходства. Во многих странах налоговые системы имеют двух-, трех- или четырехуровневую структуру. Это объясняется тем, что современные государства имеют признаки федеративного устройства, то есть когда одно государство разделяется на несколько областей, провинций, городских округов и другие территориальные образования. Отсюда и возникает необходимость в появлении нескольких уровней налогообложения, например, федеральный (центральный), региональный и местный (или муниципалитетов). Поэтому часто налоги распределяются по разным уровням бюджета страны. В большинстве случаев территориальные образования имеют право устанавливать собственные налоги при условии соблюдения федерального законодательства.

О налогах, установленных на разных уровнях российской налоговой системы, читайте в нашей статье.

Разделение налогообложения страны на несколько уровней выполняет, прежде всего, распределительную функцию. Во-первых, это позволяет обеспечить бюджеты территориальных образований, дает им некоторую степень автономии при решении внутренних проблем. Во-вторых, разветвленная система налоговых органов по стране позволяет лучше контролировать процесс взимания налогов и сборов и, соответственно, более эффективно пополнять государственный бюджет.

Итоги

В заключение хочется отметить, что, несмотря на определенные плюсы и минусы, нельзя какую-либо из налоговых систем назвать хорошей или плохой. Каждая из них по-своему хороша для своего государства. Налоговые системы многих государств складывались не одно столетие. Они уже «подстроены» под территориальные особенности стран, их внутреннюю политику и менталитет населения. Невозможно одну налоговую систему заменить другой. Это реально лишь при условии корректирования принципов налогообложения под экономические условия определенного государства.

Налоги в Италии

Русские живут во многих странах мира. Не стала исключением и Италия. Эмигрировать туда стремятся по той причине, что это государство считается наиболее сильным в экономическом плане. Во многом этому способствуют достаточно высокие налоги в Италии. Их довольно много и они предполагают весьма сложный порядок исчисления. Сложность заключается еще и в том, что единый кодифицированный документ здесь отсутствует.

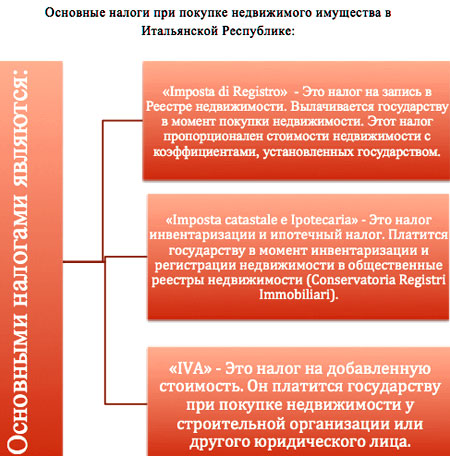

Структура налоговых сборов при покупке недвижимости в Италии

Поэтому налоговая система Италии в 2021 продолжает оставаться одной из самых сложных во всем мире.

Основные обязанности налогоплательщиков

Итальянские налогоплательщики имеют свои обязанности.

Пример налогового бланка в Италии

Какие налоги выплачиваются государству

В Италию эмигрируют не только «гастарбайтеры», то и достаточно крупные инвесторы.

Многие россияне имеют реальную возможность и желание открыть на территории этого государства свое дело. Поэтому вопрос налогообложения для них становится во главе угла. Для того чтобы не запутаться в сложной системе итальянского налогообложения, необходимо знать все о тонкостях и существующих подводных камнях. Также нужно знать о том, какие именно налоги в Италии являются обязательными.

Особенности налогообложения

Одной из ключевых особенностей следует считать то, что в соответствии с Конституцией этого государства, власти страны не имеют никакого права вносить поправки и изменения в налоговое законодательство после того, как бюджет был принят.

Второй немаловажной особенностью следует считать то, что оплата налогов предполагает следование по прогрессивной шкале. Проще говоря, чем больше прибыли получает налогоплательщик, тем больше становится налоговая ставка.

График распределения итальянских налогов в процентном соотношении

Важно знать о том, что ключевой целью налоговой политики итальянского государства следует считать ужесточение мер, актуальных для тех организаций, которые активно ведут деятельность с оффшорными фирмами. Та компания, которая была замечена в извлечении прибыли через оффшорную фирму, обязуется выплатить налог в двойном размере.

В 2021 году такое предприятие обязуется выплачивать налоги по стандартной ставке для фирм итальянского происхождения. Кроме того, выплачивать придется еще и налог на прибыль оффшорной фирмы. Ставка при этом составляет 27 процентов.

Особенности подоходного налога

НДС и подоходный налог дают самые большие поступления в бюджет итальянского государства. Этот налог выплачивается всеми гражданами страны, которые имеют маломальскую прибыль. Не учитываются только соцвыплаты.

В первую очередь облагается годовой доход.

Сравнение ставки подоходного налога Италии с другими государствами

Иностранцы, проживающие на территории Италии на законных основаниях и имеющие официальный источник дохода, обязуются делать выплаты в пользу госказны даже тогда, когда их компания приносит прибыль за рубежом. Лица, не являющиеся резидентами, платят подоходный налог только с прибыли, которая была получена в результате деятельности на территории итальянского государства.

Принимаются во внимание и налоговые льготы.

Они включают в себя вычеты на:

Сумму вычета можно назвать внушительной. В 2016 году она варьировалась от 3000 до 7500 евро. Налоговый период начинается с 1 января и заканчивается 31 декабря.

Особенности уплаты налога на недвижимость

Если физическое лицо приобретает квартиру или дом у юридического лица, то налог на недвижимость в Италии предполагает оплату:

Таблица сравнения итальянских налогов на недвижимость

Что будет в случае неуплаты

Не секрет, что немалое количество россиян стремится уклониться от уплаты налогов. В некоторых случаях нарушители закона наказываются государством, но чаще всего предприниматели находят лазейки в законодательстве.

Итальянское правительство подходит к оплате налогов намного строже. Предприниматели обязываются выплачивать все необходимые налоги. Одновременно с этим жители итальянского государства искренне полагают, что оплата налогов является их непосредственной обязанностью. Учитывая этот факт, становится понятно, что создатели легендарного сериала “Спрут”, который особенно полюбился гражданам Советского Союза, не очень-то и переусердствовали, показывая теневую сторону различных предприятий.

административная карта Италии

Важно знать, что уклонения от уплаты налогов грозит внушительными штрафами. В некоторых случаях предполагается даже лишение свободы. Кстати, лишиться свободы на фоне уклонения от налогов, вполне реально. Назидательным примером служит история легендарной Софии Лорен. Власти страны не обратили внимания ни на ее статус, ни на всенародную любовь. За уклонение от уплаты налогов София Лорен была заключена под стражу.

Можно по-разному относиться к бывшему премьер-министру итальянского государства, Сильвио Берлускони, но одного у него не отнять: он является законопослушным гражданином и исправно выплачивает налоги. Правда, сеньор Сильвио считается одним из богатейших людей нашего земного шара. Отчего-то особо пристальное внимание властями страны уделяется россиянам.

Это было учтено и среди россиян лиц, уклоняющихся от уплаты налогов, замечено пока не было.

Когда должен выплачиваться налог

Лица, открывшие на территории итальянского государства индивидуальное предприятие, обязуются к осуществлению двух авансовых платежей. Это касается налогов на доходы. Остальная сумма рассчитывается из следующих данных:

Крайний срок уплаты налога – двадцатое число актуального месяца. Потом может «включиться счетчик», то есть, с каждым днем «набегает» пеня и в итоге предприниматель оказывается вынужден выплатить огромную сумму, приравниваемую к штрафу.

Видео: странные налоги в Италии

/Оплата туристических налогов

Четыре года назад власти страны приняли решение, которое было оформлено и одобрено итальянским парламентом. Это решение гласит, что каждый итальянский город был обязан ввести туристический налог. В 2020 году туристический налог был равен 5 евро на одного человека.

Это сумма, которую необходимо уплатить за одну ночь пребывания в любой итальянской гостинице. Важно учитывать то, что тарифы и сроки могут быть установлены администрацией города. Тарифы и сроки в разных городах могут отличаться.

Стоимость проживания в Риме

5 лет назад римским городским советом было вынесено историческое решение. Отныне каждый, кто пожелает полюбоваться Колизеем и иными достопримечательностями Вечного города, обязуется оплатить туристический налог.

Цены на некоторые продукты в Риме

Это вовсе не прихоть городских властей. Решение на введение туристического налога было оформлено законодательно. Предполагается, что вырученные средства пойдут на оплату коммунальных услуг. В 2021 году они также будут регулярно отчисляться в городской бюджет.

Это необходимо для улучшения состояния Рима, поскольку немалое количество туристов, приезжающих из разных стран, жалуется то на отсутствие воды в номерах, то на наличие насекомых.

Туристический налог выплачивается лицами, которые забронировали расходы и оплатили свое рандеву посредством турагентства. Соответственно, турист может предъявить сотрудникам гостиницы или отеля только свой ваучер. Туристический налог не распространяется на маленьких детей, не достигших двухлетнего возраста.

Продуктовый магазин в Риме

На сегодняшний день тарифы выглядят следующим образом:

Проживание предполагается не более 10 суток.

Видео: новый налоговый режим в Италии

/Стоимость проживания во Флоренции

Власти Флоренции также ввели туристический сбор. Оплатить его обязаны все, кто только обитал в принимающих городских структурах. Флорентийский туристический налог не актуален для детей, не достигших десятилетия.

Также от выплат освобождаются лица, осуществляющие уход за лицами, находящимися на лечении в стационаре. Кроме того, этот вид налога могут не оплачивать родители лица, не достигшего восемнадцатилетнего возраста и нуждающегося в строгом уходе. Флорентийские тарифы на туристический налог выглядят следующим образом:

Отель Миневра во Флоренции

Если турист решит заночевать в исторической резиденции, то ему предстоит раскошелиться на 4 европейских рубля. Туристический налог предполагает проживание сроком не более десяти суток.

Заключение

Согласно данным, которые были получены после исследования, проведенного серьезным европейским изданием, Италия является наиболее благоприятной страной для инвестиций и бизнеса. В рейтинге она находится на семьдесят восьмом месте.

Улица с модными бутиками в Италии

Но перед тем как решиться открыть на территории этого замечательного, солнечного и уютного государства свое дело, важно учесть, что государству предстоит отдавать примерно пятьдесят процентов выручки. Впрочем, это достаточно демократичные условия для предпринимателей.