Какой метод оценки качества работы внутреннего контролера считается наиболее результативным

XIII. Оценка организацией системы внутреннего

13.1. Организация должна проводить оценку системы внутреннего контроля организации с целью определения уровня ее организации и разработки мероприятий по развитию и совершенствованию системы внутреннего контроля.

13.2. Оценка организацией системы внутреннего контроля организации должна предусматривать проверку функционирования системы внутреннего контроля организации в ходе финансово-хозяйственной деятельности с целью своевременного информирования руководителей о выявленных ошибках, противоречиях и недостатках для принятия мер по их устранению.

13.3. Порядок, частота осуществления оценки организацией системы внутреннего контроля организации должны определяться в зависимости от характера и масштабов финансово-хозяйственной деятельности организации, изменений в финансово-хозяйственной деятельности и общего уровня развития и надежности системы внутреннего контроля организации.

13.4. Оценка организацией системы внутреннего контроля организации должна проводиться с учетом результатов фактически выполняемых и документально подтвержденных контрольных процедур организации.

13.5. Организация должна проводить оценку системы внутреннего контроля организации в разрезе пяти компонентов:

контрольная среда организации;

выявление и оценка организацией рисков;

контрольные процедуры организации;

информационная система организации;

мониторинг организацией средств контроля.

13.6. При анализе и оценке контрольной среды организации должны учитываться следующие критерии:

внедрение в организации и соблюдение сотрудниками организации профессиональных, этических и поведенческих стандартов;

участие руководителя организации в процессе оценки результатов функционирования системы внутреннего контроля организации, в том числе закрепление за руководителем организации функций рассмотрения и утверждения оценки результатов мониторинга и оценки системы внутреннего контроля организации;

распределение (разграничение) полномочий и обязанностей, закрепленное в организационной структуре, реализующей надлежащий учет ключевых сфер полномочий, обязанностей и определенного порядка подчиненности сотрудников;

наличие требований к квалификации сотрудников, в том числе к образованию, опыту работы, достижениям, сведениям о добросовестности и этическом поведении, а также наличие программ подготовки специалистов, предусматривающих обучение их функциям и обязанностям;

13.7. При выявлении и оценке рисков должны учитываться следующие критерии:

наличие системы управления рисками организации;

утверждение комплексной стратегии управления рисками организации на уровне руководителя организации;

документирование результатов выявления и оценки организацией рисков;

использование организацией современных информационных систем для организации системы управления рисками организации.

13.8. При анализе и оценке контрольных процедур организации должны учитываться следующие критерии:

описание контрольных процедур в организации;

документирование выполнения организацией контрольных процедур организации;

оценка организацией эффективности контрольных процедур организации;

наличие автоматизированных контрольных процедур организации;

соотношение автоматизированных и ручных контрольных процедур организации.

13.9. При анализе и оценке информационных систем организации должны учитываться следующие критерии:

частота проведения внутреннего и (или) внешнего аудита информационных систем организации;

наличие защиты от несанкционированного доступа к исходным данным, содержащимся в информационных системах организации;

использование современных информационных систем организации для организации бухгалтерского и налогового учета;

использование современных информационных систем организации для контроля за правильностью исчисления (удержания) налогов, сборов, страховых взносов и для подготовки бухгалтерской (финансовой), налоговой и иной отчетности;

реализация процедур автоматизированного контроля в информационных системах организации;

наличие в информационных системах организации контролей, выполняемых в режиме реального времени.

13.10. При анализе мониторинга организацией средств контроля должны учитываться следующие критерии:

непрерывность осуществления организацией мониторинга и оценки системы внутреннего контроля организации;

наличие формализованных показателей оценки системы внутреннего контроля организации;

наличие регламентированной процедуры проведения и оформления результатов оценки системы внутреннего контроля организации;

регулярность составления и представления руководству организации отчетности об оценке системы внутреннего контроля организации;

проведение внутреннего и (или) внешнего аудита результатов оценки системы внутреннего контроля организации;

наличие и реализация плана мероприятий по совершенствованию системы внутреннего контроля организации.

Оценка эффективности системы внутреннего контроля коммерческой организации

Автор: Батулина А. О., магистрант кафедры учета и финансов, Челябинский государственный университет, г. Челябинск; Кудрявцева И. Ю., кандидат экономических наук, доцент кафедры учета и финансов, Челябинский государственный университет, г. Челябинск

Источник: Журнал “Учет и контроль” №8-2020

Опубликовано: 14 сентября 2020

Статья посвящена методике оценки надежности системы внутреннего контроля коммерческой организации, применяемой аудиторской организацией, в ходе выполнения задания. Рассмотрены вопросы организации общей модели внутреннего контроля, в сравнении с которой коммерческие организации могут оценить собственную систему контроля. Также проведен анализ методов оценки системы контроля качества работы коммерческих организаций, предлагаемых специалистами в области системы внутреннего контроля. На основании анализа методов оценки, разработана система показателей оценки системы внутреннего контроля, которая позволит своевременно выявить недостатки в работе организации, оценить и снизить риски искажения информации.

Система внутреннего контроля является важной составляющей системы управления организацией. Надежная система внутреннего контроля способствует достижению целей, которые преследует организация при осуществлении деятельности. Эффективная система внутреннего контроля позволяет выявить, устранить или минимизировать риск искажения информации. Система организуется и контролируется органам и управления организацией.

Концепция COSO содержит пять областей контроля: контрольная среда, процесс оценки рисков, информационная система, контрольные действия, направленные на устранение риска (средства контроля), мониторинг.

Модель включает следующие цели: стратегические цели (цели высокого уровня, соответствующие деятельности организации), операционные цели (эффективное использование ресурсов), цели в области подготовки достоверной отчетности, цели в области соблюдения законодательства [2].

В настоящий момент, после совершенствования, модель состоит из восьми взаимосвязанных областей: внутренней среды (отношение руководства к контролю), постановки целей, определения потенциальных событий, оценки рисков, реагирования на риск (руководство выбирает методы воздействия на риск), средств контроля (анализ эффективности применяемых средств контроля), информации и коммуникации (эффективный обмен информацией в рамках организации), мониторинга.

Но, несмотря на модификацию куба COSO, международные стандарты аудита построены на пятиэлементной концепции 1992 г.

Рассмотрим методы и принципы оценки эффективности функционирования системы внутреннего контроля в организации, опираясь на мнение специалистов.

Касьянова С. А., отмечает, что регулярно проводимые мероприятия оценки системы внутреннего контроля обеспечивают безопасность организации от недобросовестных действий со стороны высшего руководства, руководства компании и ее сотрудников. С этой целью она предлагает использовать индивидуально разработанные тестовые опросы для каждой проверяемой организации ввиду ее специфики [3].

По результатам, проведенных тестов, будут сформированы контрольные листы с присвоением экспертной оценки, соответствующей уровню надежности контроля (табл. 1) [3, с. 38].

Контрольный лист оценки системы внутреннего контроля

Оценка в текущем периоде, %

Оценка в предыдущем периоде, %

1. Контроль эффективности учетного направления

2. Контроль правильности входящей информации

3. Контроль своевременности и полноты отражения первичных данных в учете и процесса их обработки

4. Контроль обеспечения экономической и информационной безопасности

5. Контроль исполнения текущих и стратегических задач

На основании, перечисленных показателей в таблице 3, Касьянова С. А. предлагает расшифровку по полученным значениям экспертных оценок (табл. 2).

Классификация показателей оценки эффективности функционирования системы внутреннего контроля организации

Система внутреннего контроля в организации отсутствует, что является грубым нарушением

Низкий уровень эффективности внутреннего контроля, что может привести к негативным последствиям. Контроль осуществляется частично, не по всем существенным направлениям.

Средний уровень эффективности внутреннего контроля. Выявлены незначительные нарушения, которые можно быстро исправить.

Контроль находится на высоком уровне, деятельность компании соответствует утвержденным целям, нормам, этике и др. документам.

Каждый вопрос в тесте оценивается определенным количеством баллов, далее итоговую сумму баллов переводят в итоговый показатель оценки. На основании классификации итоговых показателей оценки делается вывод об эффективности системы.

По итогам проведения оценки эффективности системы контроля, проверяющие составляют служебную записку на имя руководителя организации, оформляют результаты проверки в отчете вместе с выявленными нарушениями и рекомендациями по их устранению [3, с. 38].

Касюк Е. А., отмечает, что эффективность внутреннего контроля определяется как соотношение общего эффекта контроля затрат на организацию и функционирование системы контроля [4, с. 42]:

Ээф = (Эв+Эу+Ээк) / Зсод

Воспитательный эффект заключается в консультировании сотрудников при выполнении их функциональных обязанностей, за счет чего снижается риск совершения недобросовестных действий, ошибок.

К управленческому эффекту относятся меры по улучшению организационный структуры компании, в результате улучшаются организационные звенья, что повышает оперативность управления.

Экономический эффект заключается в более рациональном использовании средств, что ведет к повышению рентабельности и т.д.

Если результат функционирования системы контроля превышает затраты на ее содержание Ээф > 0, или Эоб > Зсод, то применение данной системы принесет выгоду организации [4].

Кроме вышеперечисленного, для оценки эффективности системы контроля можно использовать другие показатели (таблица 3).

Показатели оценки системы внутреннего контроля в коммерческих организациях

Коэффициент возможных упущенных положительных результатов (Кпр)

ВПР — внутренний потенциал результатов, тыс. руб.

Коэффициент реализации выявленный (Кр)

РВПВР — реализация выявленного при контроле внутреннего потенциала, тыс. руб.

Коэффициент мобилизации внутренних резервов (Км)

оценивает обоснованность итогов контроля

нарушений, совершенных работниками (Кнр)

НР − сумма выявленных нарушений, совершенных работниками тыс. руб.

Коэффициент потерь из-за нарушений расчетных операций (Крн)

оценивает эффективность контроля в области расчётных операций ФС — сумма финансовых санкций тыс. руб.

Коэффициент комплексной оценки эффективности внутреннего контроля (Коц)

показывает средний эффект работы внутреннего контроля на рубль затрат на его содержание

Абсолютная сумма эффекта функционирования внутреннего контроля

Средства внутреннего контроля не используются, если сумма затрат на поддержание эффективности системы превышает ожидаемые убытки ввиду неэффективности внутреннего контроля [4, с. 44].

На основании вышеизложенных методов оценки эффективности системы контроля, мы можем сделать вывод о том, что для построения эффективной системы контроля необходимо проведение анализа и разработка актуальных внутренних документов организации, регулирующих организацию системы контроля; создание структурного подразделения внутреннего контроля, контролируемое руководителем компании; обучение и переподготовка сотрудников; разработка и применение действенных методов оценки функционирования системы контроля организации, мер по снижению угроз независимости; регулярный мониторинг действующей системы, включая регулярное выявление и оценку существенных рисков организации.

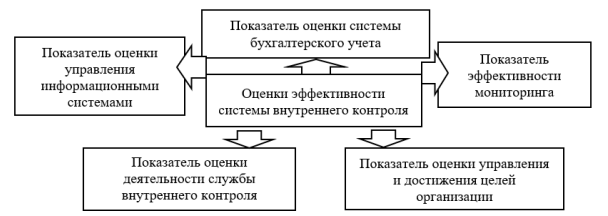

Для оценки надежности системы внутреннего контроля аудируемого лица аудиторскими организациями, мы разработали следующую систему показателей (рис. 1).

Система показателей, изображенная на рисунке 1, представляет собой пять взаимосвязанных элементов. Каждый из них рассчитывается на основе теста-опросника и по окончании теста результат оценивается по 100-балльной шкале. Шаблон теста опросника является универсальным и может быть дополнен нетипичными вопросами, связанными со спецификой деятельности аудируемого лица.

Рис. 1. Показатели оценки эффективности системы внутреннего контроля организации

Так, показатель оценки системы бухгалтерского учета характеризует уровень эффективности системы учета и рассчитывается на основе использования следующих вопросов:

Показатель оценивается путем присуждения одного балла по каждому из поставленных вопросов. По окончании теста, мы получаем процент, характеризующий степень эффективности системы бухгалтерского учета.

Показатель эффективности деятельности службы внутреннего контроля организации оценивается на основании анализа внутрифирменных документов, регулирующих деятельность организации и службы внутреннего контроля, требований, предъявляемых к руководителю службы, оценки результатов функционирования данного подразделения и степени контроля за деятельностью службы руководителем организации и лиц, ответственных за корпоративное управление. Данный показатель включает следующие вопросы: кто осуществляет надзор за деятельностью службы, регулируется ли деятельность службы контроля внутренними документами, выполняет ли служба свои функции, выявляются ли службой внутреннего контроля организации недостатки и нарушения деятельности, какие мероприятия по их устранению приняты.

Показатель оценки управления информационными системами оценивается по следующим вопросам:

Рассчитывается путем присуждения одного балла по каждому из поставленных вопросов, по окончании теста мы получаем процент оценки уровня управления информационными системами организации.

Показатель оценки управления и достижения целей организации включает в себя вопросы, характеризующие организационную структуру компании, структуру управления, изменения в составе руководства, способы осуществления руководством организации контроля за деятельностью компании, его профессиональные качества, описание мероприятий по повышению эффективности деятельности организации. Принцип расчета показателя схож с показателем оценки управления информационными системами.

Показатель эффективности мониторинга средств контроля рассчитывается на основании профессионального мнения аудитора, путем присвоения балла по следующим вопросам: кто является ответственным за проведение мониторинга системы контроля; участвует ли руководство организации в мониторинге системы внутреннего контроля; проводит ли организация тестирование действующий системы контроля; существует ли методика по проведению тестирования средств контроля; разрабатываются ли организацией мероприятия по совершенствованию системы внутреннего контроля; как оформляются результаты мониторинга.

В завершении процедуры оценки, все показатели складываются и получается итоговый процент эффективности системы внутреннего контроля:

Таким образом, для оценки эффективности системы внутреннего контроля аудируемого лица, мы предлагаем использовать, описанную выше методику, позволяющую упорядочить процесс оценки системы контроля и своевременно выявлять риск искажения информации, а также минимизировать его до приемлемого уровня.

Автор: Батулина А. О., магистрант кафедры учета и финансов, Челябинский государственный университет, г. Челябинск; Кудрявцева И. Ю., кандидат экономических наук, доцент кафедры учета и финансов, Челябинский государственный университет, г. Челябинск

Оценка системы внутреннего контроля клиента

До проверки конкретных участков учета аудитор должен оценить состояние среды контроля, эффективность построения учетной системы, а также надежность системы внутреннего контроля организации. Это необходимо для определения вероятности возникновения искажений в учете клиента и построения дальнейшей работы аудитора.

Среда контроля — это обстоятельства и факторы, непосредственно не связанные с учетом, но оказывающие значительное влияние на его эффективность.

Аудитор изучает среду контроля уже с момента первого знакомства с предприятием (его руководителем, бухгалтером). Основными моментами, которые от должен выяснить, являются:

Необходимую информацию по перечисленным вопросам получают в результате наблюдения, личных бесед, ознакомления с учредительными документами.

Субъективно оценив среду, в которой функционирует учетная система, аудитор изучает саму систему учета. А именно: соответствие организации бухгалтерского учета на конкретном предприятии его отраслевой принадлежности, масштабам деятельности; действующим нормативным актам, регламентирующим бухгалтерский учет в РФ (Закону «О бухгалтерском учете», Положению по бухгалтерскому учету и отчетности в РФ). Особое внимание нужно обратить на уровень профессионализма бухгалтеров, определить их компетентность и, по возможности, честность. В большей степени именно эти качества определяют эффективность роботы всей учетной системы.

Система внутреннего контроля — это специальные процедуры, введенные руководством (собственниками, директором, главным бухгалтером) для недопущения либо оперативного выявления и устранения как случайных, так и умышленных искажений в учете и отчетности; обеспечения сохранности имущества организации.

Система внутреннего контроля строится на:

Аудитору следует изучить и понять каждый из элементов системы внутреннего контроля на данном предприятии. При этом аудитор должен принять во внимание два аспекта: какие именно методы и процедуры предусмотрены на предприятии и применяются ли они на практике.

В ходе исследования внутреннего контроля аудитору необходимо принимать во внимание присущие любой системе внутреннего контроля изъяны. Не может быть системы эффективной на сто процентов. Наиболее очевидное ограничение обусловлено необходимостью удерживать в разумных, т.е. экономичных, пределах затраты на проведение контрольных процедур, с тем чт

Оценка эффективности внутреннего контроля

Введение риск-ориентированного подхода оценки как системы внутреннего контроля (СВК). Методология выявления взаимосвязей аудиторских рисков и СВК. Внешняя оценка эффективности внутреннего контроля. Основные этапы обзорной проверки процедур планирования.

| Рубрика | Менеджмент и трудовые отношения |

| Вид | статья |

| Язык | русский |

| Дата добавления | 08.06.2018 |

| Размер файла | 31,8 K |

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Оценка эффективности внутреннего контроля

Костанайский государственный университет

имени А. Байтурсынова

В связи с введением риск-ориентированного подхода актуальность оценки как системы внутреннего контроля (СВК) в целом, так и ее отдельных элементов возросла в силу необходимости рассматривать аудиторские риски и элементы СВК во взаимосвязи, однако методология выявления таких взаимосвязей не проработана должным образом. В данной ситуации необходим универсальный инструмент анализа СВК, способный увязать элементы бухгалтерской (финансовой) отчетности и элементы системы внутреннего контроля.

Ключевые слова: система внутреннего контроля, эффективность, аудитор, риск, показатели, процедуры контроля, оценка.

Современная система внутреннего контроля компании, имеющей в своем составе службу внутреннего контроля, является одним из незаменимых инструментов руководства при организации корпоративного управления и контроля. Эффективная работа службы внутреннего контроля и контроля (СВК) позволяет менеджерам принимать правильные решения, направленные на соблюдение требований законодательства и внутренних регламентов компании, сохранность активов, обеспечение достоверности всех видов отчетности, предотвращение, оперативное выявление и минимизацию внутренних и внешних рисков; обеспечение эффективности финансово-хозяйственной деятельности и совершенствование управления компанией [1, с.13].

Эффективность внутреннего контроля можно оценивать с двух позиции:

1) внутренней, т.е. с точки зрения руководства компании, руководителей филиалов и других подразделений, финансовых менеджеров;

Внешняя оценка эффективности внутреннего контроля производится обычно в результате проверок третьей стороной: аудиторскими организациями, налоговыми органами и др. Выявление нарушений, ошибок, фактов искажения отчетности или мошенничества внешними аудиторами при наличии в компании службы внутреннего контроля и контроля указывает на неэффективную работу внутренних контролеров и слабость системы внутреннего контроля компании.

В настоящее время не существует типового решения по созданию системы показателей качества, эффективности, полезного результата работы СВК.

В настоящее время имеющиеся рекомендации и разъяснения по оценке риска средств внутреннего контроля недостаточно структурированы, что затрудняет их применение в практической деятельности [3, с.18].

Концептуальный подход к оценке системы внутреннего контроля можно свести к следующим утверждениям:

-риск средств внутреннего контроля оценивается на уровне подготовки бухгалтерской (финансовой) отчетности в целом в разрезе конкретных обнаруженных аудитором рисков;

-при оценке аудиторских рисков аудитор должен выявить отдельные средства внутреннего контроля, которые способны предотвратить или исправить искажение на уровне предпосылок подготовки бухгалтерской (финансовой) отчетности для групп однотипных операций, остатков по счетам бухгалтерского учета и случаев раскрытия информации;

-аудитор получает понимание средств контроля и устанавливает соответствие между ними и предпосылками подготовки финансовой (бухгалтерской) отчетности в контексте процессов и систем, в которых они существуют;

-отдельные средства внутреннего контроля подлежат обязательной оценке в случае, когда аудитор признает связанный с этим элементом СВК риск значимым или планирует полагаться на надежность таких элементов в той или иной степени при проведении процедур аудиторских;

-особого рассмотрения заслуживают информационные системы, применяемые в хозяйственной деятельности, в особенности для ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности.

Данный подход к выявлению средств внутреннего контроля, непосредственно связанных с обнаруженным риском, позволяет увязать бухгалтерскую (финансовую) отчетность и систему внутреннего контроля.

Более того, это позволит сэкономить время, не рассматривая элементы СВК, относящиеся к несущественным сальдо и оборотам, что повысит эффективность аудиторской проверки.

Далее необходимо оценить сам элемент внутреннего контроля. Такая оценка должна проводиться в три этапа:

— эффективность модели внутреннего контроля, то есть позволяет ли процедура как таковая выявлять и устранять соответствующие риски;

— эффективность внедрения процедуры контроля, то есть насколько правильно такая процедура имплементирована в хозяйственную деятельность коммерческой организации;

— операционная эффективность процедуры контроля, что требует оценки качества выявления и устранения целевых рисков установленной процедурой контроля.

Эффективность модели внутреннего контроля можно оценить посредством анализа и осмысления рисковой ситуации и действий, которые выполняются для предотвращения ее наступления. Эта процедура целиком зависит от профессионального суждения аудитора. Для того чтобы минимизировать возможность неверного решения в отношении той или иной модели, целесообразно проводить оценку проделанной работы другим аудитором, задействованным в проверке [4, с.11].

Эффективность внедрения может быть оценена посредством получения аудиторских доказательств об исполнении процедуры контроля. На наш взгляд, к таким процедурам необходимо относить следующие инструменты (по возрастанию эффективности): наблюдение, документация, повторное выполнение.

В процессе исследования средств внутреннего контроля аудируемого лица аудитору, по нашему мнению, также необходимо протестировать элементы СВК, являющиеся важными с точки зрения аудиторской проверки. Это необходимо для того, чтобы снизить риск неверной классификации аудиторского риска по значимости, а также снизить риски того, что он будет пропущен или в недостаточной степени оценен.

Наблюдение представляет собой аудиторскую процедуру, когда аудитор непосредственно присутствует при осуществлении контрольного действия и может видеть результат эффективного срабатывания контроля.

Документирование дополняет предыдущий процесс тем, что аудитор может получить вещественное доказательство успешного функционирования контрольной процедуры и приобщить полученные доказательства к аудиторскому файлу (то есть к общему файлу или папкам, в которых будет содержаться полное документирование аудиторской проверки). Стоит отметить, что получить вещественное доказательство не всегда возможно, например, в случае если имеет место автоматизированный контроль и его результат не может быть выгружен из системы. К вещественным доказательствам можно отнести такие примеры документов, как отчет по сверке различного рода реестров, копии журналов выполнения операций и т.д. [5, с.34].

Повторное выполнение процедуры является самым весомым доказательством эффективного выполнения контроля, так как аудитор может лично инициировать срабатывание контрольного элемента СВК, имея возможность задавать различные условия для данной операции.

В случае если на каком-либо из этапов тестирования связанного с риском элемента СВК (модели контроля или его внедрения) он окажется неэффективным, то стоит переходить к общему случаю разработки плана ответных процедур по снижению выявленного риска до приемлемого уровня.

Если модель и внедрение элемента внутреннего контроля являются эффективными, то аудитор по своему усмотрению может принять решение о тестировании операционной эффективности. Такое решение может быть принято в случае, когда система внутреннего контроля организована и поддерживается на высоком уровне, руководство ведет непрерывный процесс отслеживания рисков и моделирует СВК согласно выявленным изменениям.

По нашему мнению, в условиях качественной СВК тестированию операционной эффективности подлежат все значимые и тривиальные риски, и делать это избирательно для отдельных рисков не имеет смысла. Однако в случае если аудитор может принять решение о тестировании операционной эффективности для всех выявленных рисков, то это означает сокращение объемов каждой аудиторской процедуры.

Когда и операционная эффективность будет подтверждена, это позволит применять сокращенный объем аудиторских процедур, так как риск существенного искажения бухгалтерской (финансовой) отчетности будет тем самым значительно снижен.

Так как варианты специфических процедур ответных действий по снижению рисков многообразны и способы и сочетания их применения зависят от каждой конкретной ситуации, то формализовать методику регулирования объема процедур можно только со стороны размеров выборок при детальном тестировании по существу.

Необходимо отметить, что тестирование элементов СВК необходимо осуществлять ежегодно, а не полагаться на прошлогодние данные (аудиторский файл). Это позволит не упустить произошедшие изменения во внутренней и внешней среде коммерческой организации и отследить соответствующие необходимые изменения в системе внутреннего контроля.

Область оказания услуг, к которой непосредственно относится аудиторская деятельность, подразумевает также непрерывный процесс оценки их качества как неотъемлемый фактор успешного функционирования бизнеса.

Таким образом, любая аудиторская организация обязана иметь в своем арсенале инструменты оценки качества предоставляемых услуг. С другой стороны, такие мероприятия позволяют снизить общий аудиторский риск в отношении каждого аудируемого лица[6, с.20].

Задокументированные процедуры планирования аудиторской проверки должны быть проверены независимым компетентным лицом. Для систематизирования данного процесса каждый рассматриваемый элемент раздела перечня должен быть оценен на основе ключевых характеристик, подтверждающих качество выполненной аудиторской процедуры или обозначенного суждения.

К таким характеристикам, по нашему мнению, относятся следующие утверждения:

— работа была проведена в соответствии с внутренними профессиональными стандартами и другим применимым нормативно-правовым регулированием;

— проделанная работа соответствует сделанным заключениям;

— аудиторские доказательства, полученные в ходе процедур планирования аудиторской проверки, достаточны, чтобы подтвердить указанную оценку, глубину понимания, выводы.

— существенные вопросы были вынесены на обсуждение внутри аудиторской группы и с внешними специалистами, результаты были задокументированы и приняты к сведению.

Таким образом, каждый элемент контрольного перечня подвергается оценке по вышеприведенным пунктам. С целью повышения эффективности и объективности такой оценки необходимо использовать количественную составляющую. Условно предварительные оценки можно вывести из суммы полученных баллов за оценку элемента контрольного перечня по ключевым параметрам качества (табл. 1). После предварительной оценки процедур планирования контрольный перечень с комментариями передается руководителю аудиторской проверки для ознакомления и подготовки ответных комментариев по вынесенным замечаниям.