По какому курсу пересчитывать расходы по зарубежной командировке

Работники организации периодически направляются в заграничные командировки, при этом аванс им выдается в рублях, а валюту работники приобретают самостоятельно. Как в целях налога на прибыль рассчитать и подтвердить командировочные расходы?

Ответ на этот вопрос дал Минфин в письме № 03-03-06/1/73293 от 24.09.2019.

В соответствии со статьей 168 ТК при направлении работника в служебную командировку работодатель должен компенсировать его фактические расходы, а именно сумму в рублях, которую он потратил для приобретения израсходованного количества валюты на территории иностранного государства.

В силу подпункта 5 пункта 7 статьи 272 НК датой осуществления командировочных расходов признается дата утверждения авансового отчета. При этом затраты организации на командировочные расходы в этом случае следует определять исходя из истраченной суммы согласно первичным документам на приобретение валюты.

Курс обмена определяется по справке о покупке командированным лицом иностранной валюты.

В случае если командированный сотрудник не может подтвердить курс конвертации рублей в иностранную валюту в связи с отсутствием первичного документа по обмену, то пересчет суммы в иностранной валюте производится по официальному курсу ЦБ на дату выдачи подотчетных сумм.

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.

Какие суточные при командировке за границу в 2021 году

Какой размер суточных за границу в 2021 году

Сразу скажем, что суммы выданных суточных при загранкомандировках в 2021 году имеют значение для:

По общему правилу, размер суточных в 2021 году работодатель устанавливает самостоятельно, закрепив любые конкретные суммы в коллективном договоре или локальном нормативном акте (ст. 168 ТК РФ).

Отметим, что некоторые компании устанавливают различные размеры суточных при загранкомандировках в зависимости от того, в какую страну отправляется работник для выполнения служебного задания.

Однако бюджетным организациям размер суточных при загранкомандировках в 2021 году устанавливает Правительство РФ. При этом коммерческие организации при желании могут ориентироваться на эти размеры суточных (см. далее).

В какой валюте выдавать

Работодатель сам определяет, в какой валюте устанавливать и выплачивать суточные для загранкомандировок. Например, размер таких суточных может быть установлен в иностранной валюте, но на руки работник получит сумму в рублях, эквивалентную этим валютным суточным.

Как считать суточные

Расчет суточных при загранкомандировках в 2021 году зависит от количества дней, проведенных работником за пределами России.

Но есть 3 правила, которые нужно соблюдать (п. 17, абз. 1 и 3 п. 18 Положения о служебных командировках, утв. постановлением Правительства РФ от 13.10.2008 № 749):

Однако компания вправе установить свой порядок расчета выплачиваемых суточных на 2021 год.

Размеры суточных при загранкомандировках в 2021 году: таблица

Приведем некоторые размеры суточных при командировках за границу в 2021 году, установленных Правительством РФ для федеральных бюджетников (постановление от 26.12.2005 № 812). При желании, их можно использовать как ориентир любым юридическим лицам и ИП.

При командировке из России на территорию другой страны

При командировке сотрудников загран. учреждений РФ в пределах территории страны, где расположено загран. учреждение

Учет расходов на загранкомандировки в «1С:Бухгалтерии 8»

Служебные поездки за рубеж не прекращались даже в условиях ограничений и самоизоляции в связи с коронавирусом. Достаточно, например, вспомнить пожарных, вирусологов и эпидемиологов, направляемых в помощь иностранным государствам. Да и в коммерческих организациях командировки за пределы РФ распространены. При этом порядок отражения в бухгалтерском и налоговом учете расходов на командировки в валюте, а также расчетов с подотчетными лицами по таким командировкам часто вызывает вопросы. Рассмотрим особенности учета расходов на загранкомандировки и их отражение в «1С:Бухгалтерии 8» редакции 3.0.

Порядок возмещения командировочных расходов

Правила направления работников в служебные командировки как на территории Российской Федерации, так и на территории иностранных государств, определены Положением об особенностях направления работников в служебные командировки (утв. Постановлением Правительства РФ от 13.10.2008 № 749).

Порядок и размеры возмещения работникам расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом организации (п. 11 Положения о командировках, ст. 168 ТК РФ).

Согласно статье 168 ТК РФ в случае направления работника в служебную командировку работодатель обязан ему возместить:

расходы по найму жилого помещения;

дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

иные расходы, произведенные работником с разрешения или ведома работодателя. Например, расходы на телефонную связь, представительские расходы, транспортные издержки и т. д.;

А при направлении в командировку на территорию иностранного государства работнику дополнительно возмещаются (п. 23 Положения о командировках):

расходы на оформление загранпаспорта, визы и других документов;

обязательные консульские и аэродромные сборы;

сборы за право въезда или транзита автомобильного транспорта;

расходы на оформление обязательной медицинской страховки;

иные обязательные платежи и сборы.

Выплата суточных при командировках за пределы территории РФ регламентирована пунктами 18-20 Положения о командировках:

при однодневной командировке суточные выплачиваются в размере 50 % от нормы для загранкомандировок;

даты пересечения государственной границы РФ при следовании с территории РФ и на территорию РФ определяются по отметкам пограничных органов в паспорте;

при направлении работника в командировку на территории стран, с которыми заключены межправительственные соглашения, на основании которых при пересечении границы отметки не делаются, дата пересечения государственной границы РФ определяется по проездным документам (билетам);

при следовании работника с территории РФ дата пересечения государственной границы включается в дни, за которые суточные выплачиваются по норме для командировок за границу. При следовании работника на территорию РФ – в дни, за которые суточные выплачиваются по нормам для России. Если работник направляется в командировку на территории двух и более иностранных государств, суточные за день пересечения границы между государствами выплачиваются в иностранной валюте по нормам, установленным для государства, в которое направляется работник.

По возвращении из командировки работник в течение трех рабочих дней обязан предоставить работодателю авансовый отчет об израсходованных в связи с командировкой суммах и произвести окончательный расчет по выданному ему авансу на командировочные расходы с приложением подтверждающих расходы документов (п. 26 Положения о командировках).

Прилагающиеся к авансовому отчету оправдательные документы о расходах, связанных с командировкой, должны иметь перевод на русский язык (п. 9 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина России от 29.07.1998 № 34н). Перевод может сделать как профессиональный переводчик, так и штатный работник организации (письмо Минфина России от 20.04.2012 № 03-03-06/1/202).

Отражение расчетов по загранкомандировкам

Расчеты по оплате и возмещению расходов работника, связанных с командировкой за пределы РФ, в том числе выплата аванса и погашение неизрасходованных средств, могут осуществляться в иностранной валюте (п. 16 Положения о командировках, п. 9 ч. 1 ст. 9 Федерального закона от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле»).

Порядок отражения в бухгалтерском и налоговом учете расходов и расчетов с работником, связанных с зарубежными командировками, зависит от валюты, в которой выдавался аванс на командировку, и от наличия документов, подтверждающих конвертацию валюты.

На практике возможны следующие варианты выдачи аванса работнику:

аванс выдан в иностранной валюте (наличными или путем перечисления денежных средств на личную банковскую карту работника в валюте);

выдана корпоративная банковская карта в валюте;

аванс выдан в рублях (наличными или перечислением денежных средств на личную банковскую карту работника);

выдана корпоративная банковская карта в рублях.

Рассмотрим особенности учета и отражения в программе каждого из этих вариантов.

Если аванс выдан в иностранной валюте

В бухгалтерском учете валютные операции регулируются ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (утв. приказом Минфина России от 27.11.2006 № 154н). Операции, совершенные в иностранной валюте, отражаются в валюте платежа и в рублях по курсу ЦБ РФ, действовавшему на дату совершения операции (п.п. 4-6, 20 ПБУ 3/2006, Приложение к ПБУ 3/2006).

Выданные организацией авансы признаются в бухгалтерском учете в оценке в рублях по курсу ЦБ РФ, действовавшему на дату выплаты аванса. Их пересчет в связи с изменением курса после принятия к бухгалтерскому учету не производится (п.п. 9, 10 ПБУ 3/2006).

Для целей налогообложения прибыли правила схожи. Расходы, выраженные в иностранной валюте, пересчитываются в рубли по курсу ЦБ РФ на дату признания соответствующего расхода. А выданные авансы пересчитываются в рубли по официальному курсу, установленному ЦБ РФ на дату перечисления аванса (п. 10 ст. 272 НК РФ).

В бухгалтерском учете датой совершения операции для расходов организации в иностранной валюте, связанных с командировками, считается день утверждения авансового отчета (Приложение к ПБУ 3/2006). В налоговом учете командировочные расходы также признаются на дату утверждения авансового отчета (пп. 5 п. 7 ст. 272 НК РФ).

Таким образом, и в бухгалтерском, и в налоговом учете командировочные расходы в валюте признаются на дату утверждения авансового отчета:

Если расчеты с работником после утверждения авансового отчета не завершены, то в бухгалтерском учете образовавшаяся задолженность пересчитывается в рубли по курсу ЦБ РФ на отчетные даты и на дату погашения задолженности (п.п. 5-7 ПБУ 3/2006). В налоговом учете пересчет выполняется на последнее число каждого месяца и на дату погашения задолженности (п. 10 ст. 272 НК РФ).

В «1С:Бухгалтерии 8» пересчет валютных остатков, в том числе валютной задолженности организации перед подотчетным лицом выполняется ежемесячно при выполнении регламентной операции Переоценка валютных средств, входящей в обработку Закрытие месяца (раздел Операции). Задолженность сотрудника перед организацией в программе считается выданным авансом и не переоценивается.

Курсовые разницы, возникающие по расчетам с работником после утверждения авансового отчета, учитываются:

в прочих доходах и прочих расходах (п.п. 11-13 ПБУ 3/2006; п. 7 ПБУ 9/99 «Доходы организации», утв. приказом Минфина России от 06.05.1999 № 32н; п. 11 ПБУ 10/99 «Расходы организации», утв. приказом Минфина России от 06.05.1999 № 33н);

во внереализационных доходах и внереализационных расходах – для целей налогообложения прибыли (пп. 11 ст. 250, пп. 5 п. 1 ст. 265 НК РФ).

Если выдана корпоративная банковская карта в валюте

Если работнику выдана корпоративная банковская карта в валюте, то порядок расчетов с работником, а также порядок отражения расходов в бухгалтерском и налоговом учете аналогичен порядку, применяемому при выдаче аванса в иностранной валюте.

В этом случае датой выдачи аванса сотруднику является дата оплаты посредством корпоративной банковской карты или дата снятия с нее наличных в валюте.

Рассмотрим на примере, как в «1С:Бухгалтерии 8» редакции 3.0 отразить расходы на загранкомандировки, если работник получает аванс в иностранной валюте.

Пример

По условиям Примера сотрудник получил под отчет суммы как в рублях, так и в иностранной валюте (путем использования корпоративной банковской карты). Поэтому для обобщения информации о расчетах с сотрудником в программе автоматически задействуются счета:

71.21 «Расчеты с подотчетными лицами (в валюте)» для расчетов в EUR.

Перечисление денежных средств под отчет на карту сотрудника в программе оформляется документом Списание с расчетного счета с видом операции Перечисление подотчетному лицу (раздел Банк и касса – Банковские выписки). Денежные средства перечислены в рублях, поэтому в документе в качестве счета учета указывается счет 51 «Расчетные счета».

При проведении документа формируется бухгалтерская проводка:

Дебет 71.01 Кредит 51

— на сумму выданного аванса (8 200,00 руб.).

Здесь и далее для целей налогового учета одновременно заполняются специальные поля регистра бухгалтерии (для тех счетов, где поддерживается налоговый учет). По условиям Примера разниц между данными бухгалтерского и налогового учета не возникает.

Предположим, организация применяет упрощенный способ учета электронных билетов. В этом случае приобретение билета для сотрудника при направлении его в командировку отражается документом Поступление билетов (раздел Покупки). При проведении документа формируется бухгалтерская проводка:

Дебет 76.14 Кредит 60.01

— на сумму приобретенного билета (11 393,00 руб.).

Напомним, что счет 76.14 «Приобретение билетов для командировок» специально предназначен для учета приобретенных организацией билетов для командированных сотрудников в валюте РФ. Аналитический учет ведется по каждому командированному сотруднику и билету.

Предположим, для корпоративной банковской карты организации, номинированной в валюте (EUR), открыт отдельный специальный карточный счет, для пополнения которого денежные средства переводятся с валютного счета. В этом случае снятие наличных по карте в банкомате отражается в валютной выписке банка и регистрируется в программе документом Списание с расчетного счета с видом операции Перечисление подотчетному лицу. В качестве счета учета следует указать счет 55.24 «Прочие специальные счета (в валюте)».

При проведении документа формируется бухгалтерская проводка:

Дебет 71.21 Кредит 55.24

Отчитываться сотруднику придется двумя авансовыми отчетами – рублевым и валютным.

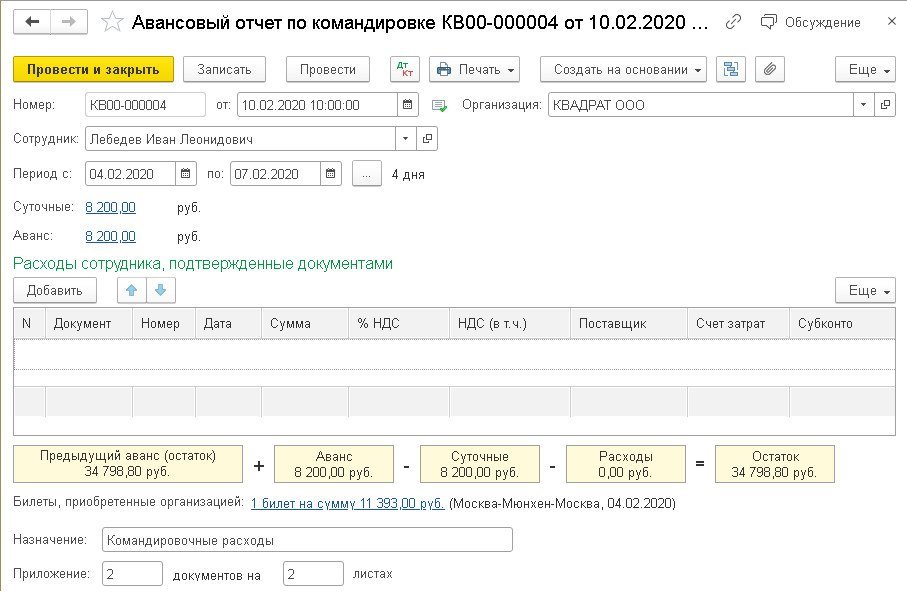

Предоставление сотрудником авансового отчета регистрируется документом Авансовый отчет (раздел Банк и касса или раздел Покупки). Для отражения расходов по командировке в рублях можно использовать как общую, так и упрощенную форму авансового отчета. Сформируем упрощенную форму авансового отчета (команда Создать – Авансовый отчет по командировке), рис. 1.

Рис. 1. Простая форма авансового отчета

В форме авансового отчета с видом Командировка при выборе сотрудника и периода командировки подходящие по дате отправления билеты подгружаются автоматически и отражаются в виде гиперссылки, расположенной рядом с текстом Билеты, приобретенные организацией. По данной гиперссылке осуществляется переход в форму Билеты, где можно проверить и, при необходимости, скорректировать сведения о приобретенных билетах.

Документы выплаты авансов также подбираются автоматически. По гиперссылке, расположенной рядом с текстом Аванс, можно перейти в форму Выданные авансы для просмотра соответствующих документов.

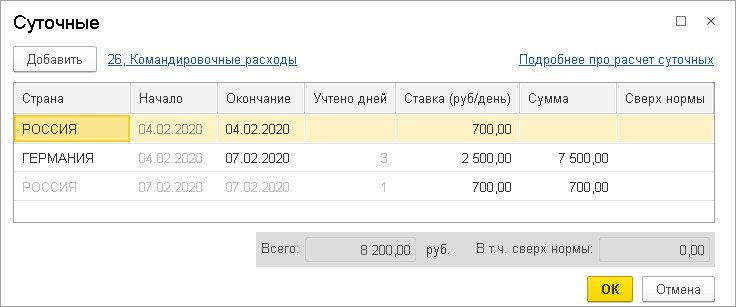

По гиперссылке, расположенной рядом с текстом Суточные, следует перейти в одноименную форму и заполнить маршрут командировки, даты начала и окончания командировки, в том числе даты пересечения границы (рис. 2).

Рис. 2. Расчет суточных

Расчет суточных выполняется автоматически исходя из предельных сумм, которые не облагаются НДФЛ и страховыми взносами. Размер суточных можно изменить, если в коллективном договоре или локальном нормативном акте установлены иные нормы. Программа их запомнит и в следующий раз подставит в расчет.

Если сотрудник осуществляет в командировке дополнительные расходы в рублях, то их следует указать в табличной части упрощенной формы авансового отчета. По условиям Примера таких расходов нет, поэтому табличная часть не заполняется (см. рис. 1).

В качестве счета учета командировочных расходов по умолчанию устанавливается основной счет учета затрат, указанный в настройках учетной политики организации (раздел Главное). При необходимости счета учета командировочных расходов можно поменять в формах Суточные и Билеты.

Взаиморасчеты с подотчетным лицом отражаются в наглядной форме контрольных итогов, где понесенные расходы детализируются на суточные и другие расходы сотрудника (при их наличии). По условиям Примера в строке контрольных итогов расходы указаны в сумме 0,00 руб. (см. рис. 1).

Стоимость билетов, приобретенных организацией, учитывается обособленно на счете 76.14, поэтому не включается в возмещаемые расходы сотрудника. Также в строке контрольных итогов справочно указывается рублевый эквивалент аванса, полученного в иностранной валюте.

При проведении документа Авансовый отчет по командировке формируются бухгалтерские проводки:

Дебет 26 Кредит 71.01

— на сумму суточных (8 200,00 руб.);

Дебет 26 Кредит 76.14

— на стоимость билета (11 393,00 руб.);

Международная перевозка пассажиров и багажа любым видом транспорта облагается НДС по нулевой ставке (пп. 4 п. 1 ст. 164 НК РФ), поэтому проводок по НДС не возникает.

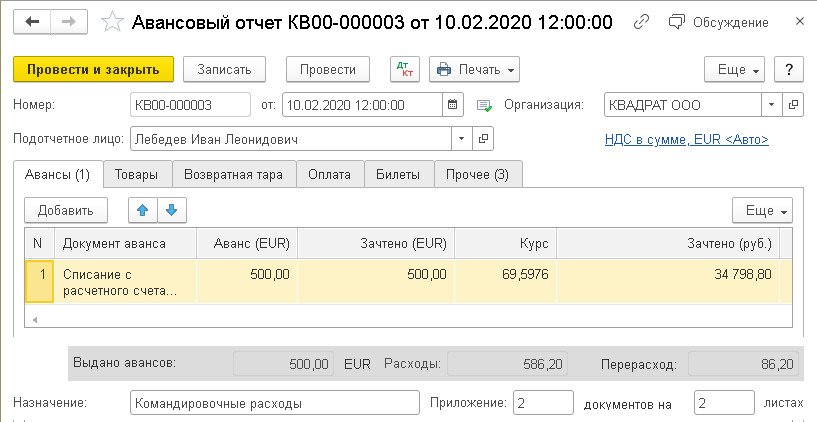

Для отражения расходов по командировке в валюте следует использовать «классическую» форму авансового отчета с видом Закупка, расходы (команда Создать – Авансовый отчет), рис. 3.

Начиная с версии 3.0.78 в «1С:Бухгалтерии 8» при проведении документа Авансовый отчет можно автоматически рассчитывать курс иностранной валюты с учетом курса на дату выдачи аванса.

Для этого следует перейти по ссылке, расположенной справа над табличной частью документа (см. рис. 3) и в открывшейся форме Цены в документе выполнить настройки:

Рис. 3. Авансовый отчет, закладка «Авансы»

При указании в шапке документа даты авансового отчета и сотрудника выданные ему авансы в валюте подбираются автоматически и отражаются на закладке Авансы в табличной части (рис. 3).

При вводе в документ сведений о командировочных расходах в валюте (закладка Прочее) сумма зачтенных авансов рассчитывается автоматически по курсу ЦБ РФ на дату выдачи аванса. По условиям Примера – это 03.02.2020, то есть дата снятия наличных с корпоративной карты.

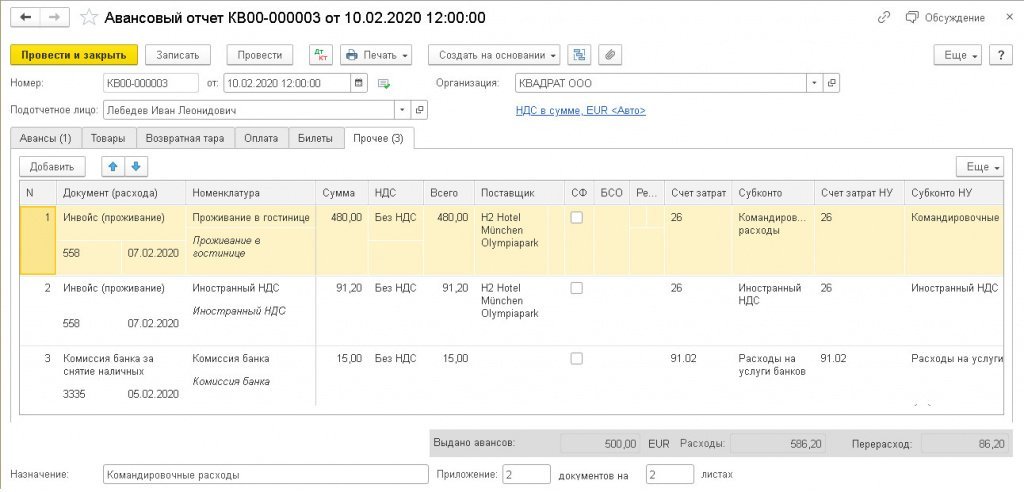

Предположим, сотрудник приложил к авансовому отчету следующие документы, подтверждающие понесенные расходы в валюте:

инвойс на проживание в гостинице на сумму 571,20 EUR (в т. ч. НДС 91,20 EUR);

справку, подтверждающую снятие наличных в валюте с выделенной суммой комиссии банка на сумму 15 EUR.

В соответствии с указанными документами на закладке Прочее по кнопке Добавить следует заполнить табличную часть (см. рис. 4).

В строке 1 указаны реквизиты инвойса на проживание в гостинице, наименование услуги, сумма без учета НДС (480 EUR), ставка НДС (Без НДС), наименование поставщика гостиничных услуг (справочно), счет (26) и аналитика затрат для целей бухгалтерского и налогового учета (Командировочные расходы).

В расходах на командировки можно учитывать налоги и сборы, уплаченные на территории иностранного государства, за исключением подлежащих зачету при уплате соответствующего налога в Российской Федерации (пп. 49 п. 1 ст. 264 НК РФ, письма Минфина России от 18.03.2019 № 03-03-06/1/17684, от 07.09.2018 № 03-03-06/1/64126). Поэтому в строке 2 введены сведения об уплаченном НДС в сумме 91,20 EUR.

По строке 3 указаны сведения о комиссии банка за снятие наличных в сумме 15 EUR, счет 91.02 «Прочие расходы» и статья затрат с видом расхода «Расходы на услуги банков».

Рис. 4. Авансовый отчет, закладка «Прочее»

При проведении документа формируются бухгалтерские проводки:

Дебет 26 Кредит 71.21

— на стоимость проживания в гостинице в сумме 480,00 EUR, рублевая оценка которой составляет 33 409,05 руб.;

Дебет 26 Кредит 71.21

— на сумму НДС 91,20 EUR, уплаченного на территории Германии, рублевая оценка которого составляет 6 347,72 руб.;

Дебет 91.02 Кредит 71.21

— на стоимость услуг банка в сумме 15,00 EUR, рублевая оценка которых составляет 1 044,03 руб.

Проанализируем суммы в рублях, автоматически рассчитанные программой:

общая сумма расходов в рублях составляет 40 800,80 руб. (34 798,80 руб. + 6 002,00 руб.);

расчетный курс (справочно) составляет 69,6022 (40 800,80 руб. / 586,20 EUR);

стоимость проживания в гостинице в рублевом эквиваленте составляет 33 409,05 руб. (480,00 EUR х 69,6022);

сумма иностранного НДС в рублевом эквиваленте составляет 6 347,72 руб. (91,20 EUR х 69,6022);

стоимость услуг банка в рублевом эквиваленте составляет 1 044,03 руб. (15,00 EUR х 69,6022).

Детальный расчет рублевых сумм представлен в справке-расчете Рублевые суммы документа в валюте, которая доступна по кнопке Печать, расположенной в командной строке (см. рис. 3, 4).

Предположим, что по каким-то причинам до конца февраля перерасход подотчетному лицу возмещен не был.

Поэтому при выполнении регламентной операции Переоценка валютных средств за февраль формируется запись регистра бухгалтерии:

Дебет 91.02 Кредит 71.21

Помимо этого переоцениваются валютные остатки на валютных счетах 52 и 55.24.

Детальный расчет курсовых разниц можно проанализировать в Справке-расчете переоценки валютных средств за февраль 2020 года.

Возмещение перерасхода подотчетному лицу можно сформировать на основании авансового отчета. Если перерасход выплачивается в безналичном порядке на валютный счет сотрудника, то следует использовать документ Списание с расчетного счета с видом операции Перечисление подотчетному лицу. Денежные средства перечислены в валюте, поэтому в документе в качестве счета учета указывается счет 52.

При проведении документа формируются бухгалтерские проводки:

Дебет 71.21 Кредит 91.01

Дебет 71.21 Кредит 52

— на сумму возмещения перерасхода в валюте (86,20 EUR) рублевая оценка которого составляет 6 328,61 руб. (86,20 EUR х 73,4178, где 73,4178 – курс ЦБ РФ на дату перечисления денежных средств 03.03.2020).

Помимо этого переоцениваются валютные остатки на счете 52.

Проанализировать состояние расчетов с подотчетным лицом по расчетам в рублях и в валюте можно с помощью стандартных отчетов, например, с помощью Оборотно-сальдовой ведомости по счету для счетов 71.01 и 71.21 (раздел Отчеты).

На 03.03.2020 расчеты с сотрудником в рублях и в валюте завершены.

Если аванс выдан в рублях

Если аванс для загранкомандировки выдан сотруднику в рублях, а расходы в загранкомандировке понесены в иностранной валюте, то в таком случае порядок учета валютных расходов отличается. По мнению Минфина России (см., например, письма от 19.06.2020 № 03-03-06/1/52967, от 21.01.2016 № 03-03-06/1/2059), командировочные расходы в валюте признаются на дату утверждения авансового отчета:

по курсу конвертации на дату совершения операции (на дату покупки валюты работником или дату списания денежных средств с его банковской карты), подтвержденному справкой или выпиской банка;

по курсу ЦБ РФ на дату выдачи аванса, если курс конвертации документально не подтвержден;

При этом курсовые разницы по авансам в рублях не возникают.

Если выдана корпоративная банковская карта в рублях

При выдаче сотруднику корпоративной банковской карты в рублях порядок отражения расходов и расчетов с подотчетным лицом аналогичен порядку, применяемому при выдаче аванса в рублях. Командировочные расходы признаются на дату утверждения авансового отчета по курсу конвертации на дату совершения операции, то есть на дату покупки валюты работником или на дату списания денежных средств с корпоративной банковской карты.

Если работник получил аванс в рублях (из кассы наличными, путем перечисления денежных средств на личную банковскую карту или путем совершения операции с корпоративной картой организации), то отчитываться ему по валютным расходам в загранкомандировке следует только рублевым авансовым отчетом. В документе Авансовый отчет рублевые суммы придется рассчитывать вручную, руководствуясь разъяснениями Минфина России, приведенными выше.

От редакции. О расчетах с подотчетными лицами в «1С:Бухгалтерии 8» редакции 3.0 эксперты 1С рассказывали 30.07.2020 на лекции в 1С:Лектории. Видеозапись доступна на сайте 1С:ИТС на странице 1С:Лектория .