Главбух как финдир. Коэффициент финансовой устойчивости: формула по балансу

Что такое финансовая устойчивость

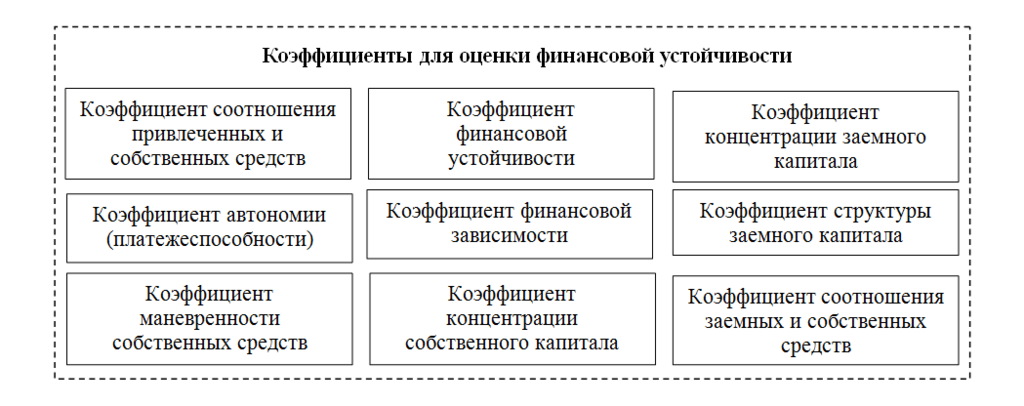

Провести всесторонний анализ финансовой устойчивости компании можно с помощью набора специальных коэффициентов — относительных показателей финансовой устойчивости:

Каждый коэффициент вычисляется по отдельной формуле. Далее расскажем, как рассчитать коэффициент финансовой устойчивости.

Как рассчитать коэффициент финансовой устойчивости

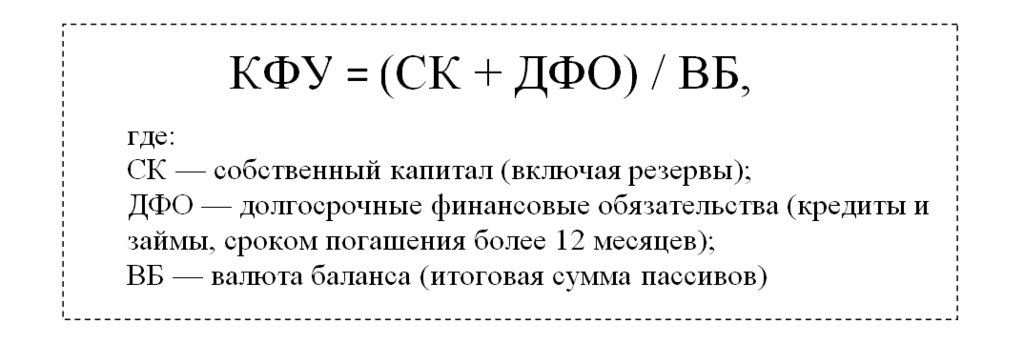

Для расчета коэффициента финансовой устойчивости понадобятся данные из пассива баланса (разделов III–V). Представим ту же формулу, используя коды строк бухгалтерского баланса:

Как использовать итоги расчета в анализе финансовой устойчивости, расскажем далее.

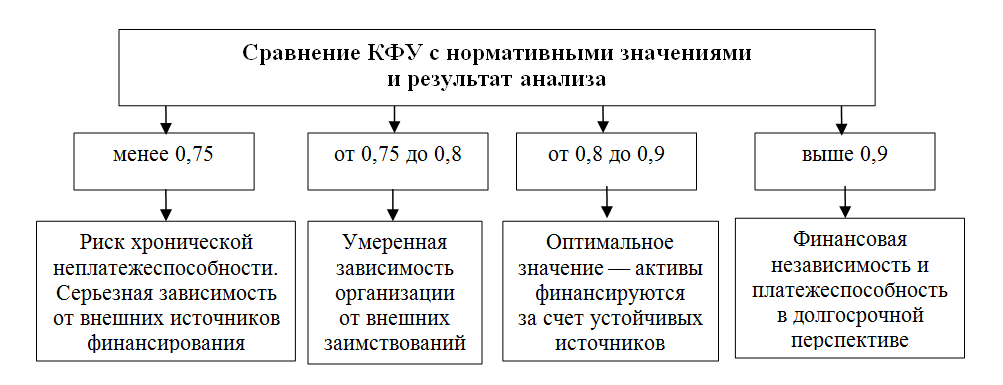

С чем сравнивать результат расчета и какие выводы сделать

Значение коэффициента выше 0,95 может быть показателем того, что организация неэффективно использует в своей деятельности часть доступных финансовых возможностей в виде привлечения краткосрочных займов (в том числе для расширения бизнеса).

Коэффициент финансовой устойчивости показывает степень зависимости организации от внешнего финансирования и помогает спрогнозировать ее платежеспособность в долгосрочной перспективе. Он рассчитывается по данным бухгалтерского баланса. Оптимальным значением для коэффициента считается диапазон от 0,8 до 0,9.

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как будут контролировать наличку по 115-ФЗ».

Только сегодня можно забрать запись со скидкой 60%. Программу вебинара смотрите здесь

Приложение 1. Коэффициенты финансово-хозяйственной деятельности должника и показатели, используемые для их расчета

Коэффициенты

финансово-хозяйственной деятельности должника и показатели, используемые для их расчета

1. Для расчета коэффициентов финансово-хозяйственной деятельности должника используются следующие основные показатели:

II. Коэффициенты, характеризующие платежеспособность должника

2. Коэффициент абсолютной ликвидности.

Коэффициент абсолютной ликвидности показывает, какая часть краткосрочных обязательств может быть погашена немедленно, и рассчитывается как отношение наиболее ликвидных оборотных активов к текущим обязательствам должника.

3. Коэффициент текущей ликвидности.

Коэффициент текущей ликвидности характеризует обеспеченность организации оборотными средствами для ведения хозяйственной деятельности и своевременного погашения обязательств и определяется как отношение ликвидных активов к текущим обязательствам должника.

4. Показатель обеспеченности обязательств должника его активами.

Показатель обеспеченности обязательств должника его активами характеризует величину активов должника, приходящихся на единицу долга, и определяется как отношение суммы ликвидных и скорректированных внеоборотных активов к обязательствам должника.

5. Степень платежеспособности по текущим обязательствам.

Степень платежеспособности по текущим обязательствам определяет текущую платежеспособность организации, объемы ее краткосрочных заемных средств и период возможного погашения организацией текущей задолженности перед кредиторами за счет выручки.

Степень платежеспособности определяется как отношение текущих обязательств должника к величине среднемесячной выручки.

III. Коэффициенты, характеризующие финансовую устойчивость должника

6. Коэффициент автономии (финансовой независимости).

Коэффициент автономии показывает долю активов должника, которые обеспечиваются собственными средствами, и определяется как отношение собственных средств к совокупным активам.

7. Коэффициент обеспеченности собственными оборотными средствами (доля собственных оборотных средств в оборотных активах).

Коэффициент обеспеченности собственными оборотными средствами определяет степень обеспеченности организации собственными оборотными средствами, необходимыми для ее финансовой устойчивости, и рассчитывается как отношение разницы собственных средств и скорректированных внеоборотных активов к величине оборотных активов.

8. Доля просроченной кредиторской задолженности в пассивах.

Доля просроченной кредиторской задолженности в пассивах характеризует наличие просроченной кредиторской задолженности и ее удельный вес в совокупных пассивах организации и определяется в процентах как отношение просроченной кредиторской задолженности к совокупным пассивам.

9. Показатель отношения дебиторской задолженности к совокупным активам.

Показатель отношения дебиторской задолженности к совокупным активам определяется как отношение суммы долгосрочной дебиторской задолженности, краткосрочной дебиторской задолженности и потенциальных оборотных активов, подлежащих возврату, к совокупным активам организации.

IV. Коэффициенты, характеризующие деловую активность должника

10. Рентабельность активов.

Рентабельность активов характеризует степень эффективности использования имущества организации, профессиональную квалификацию менеджмента предприятия и определяется в процентах как отношение чистой прибыли (убытка) к совокупным активам организации.

11. Норма чистой прибыли.

Норма чистой прибыли характеризует уровень доходности хозяйственной деятельности организации.

Норма чистой прибыли измеряется в процентах и определяется как отношение чистой прибыли к выручке (нетто).

Откройте актуальную версию документа прямо сейчас или получите полный доступ к системе ГАРАНТ на 3 дня бесплатно!

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Формула для расчета коэффициента задолженности

Коэффициент задолженности (КЗ) — один из расчетных показателей, используемых при анализе финансового состояния компании. Он отражает долю активов, сформированных в результате привлечения долгового финансирования, и рассчитывается по формуле:

(КЗ + ДЗ) — общая сумма задолженности фирмы;

А — суммарные активы.

Формула расчета КЗ, представленная через строки баланса, имеет следующий вид:

КЗ = (стр. 1400 + стр. 1500) / стр. 1600.

С детализацией балансовых строк знакомьтесь с помощью статьи «Расшифровка строк бухгалтерского баланса (1230 и др.)».

Нормальным считается следующий диапазон значений КЗ:

Если КЗ близок к нулю, это свидетельствует о наличии у компании крайне незначительных долговых обязательств в сравнении с ее собственным капиталом. Это один из показателей финансовой устойчивости.

Приближение коэффициента к 1 указывает на то, что практически весь собственный капитал сформирован за счет заемных средств. В большинстве случае такое значение КЗ показывает высокую степень зависимости от контрагентов и кредиторов, что может негативно повлиять на финансовую устойчивость компании при неблагоприятном развитии событий.

Регулярный расчет КЗ позволяет своевременно отследить негативные тенденции в финансовой ситуации предприятия и принять меры по их устранению.

Как анализируется финансовая устойчивость компании? узнайте из материала «Проведение анализа коэффициентов финансовой устойчивости».

Базовые понятия и порядок расчета коэффициентов для проведения финансового анализа хозяйственной деятельности предприятия можно найти в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Типовую ситуацию.

Разновидности коэффициентов задолженности (текущей, краткосрочной и др.)

Коэффициент задолженности, рассмотренный в предыдущем разделе, имеет значение при оценке общего финансового состояния компании, поскольку при его расчете используется общий (суммарный) показатель долгов. Для более детализированного анализа требуется расчет дополнительных коэффициентов задолженности, например:

КТЗ показывает долю краткосрочной задолженности в общей сумме капитала и рассчитывается по формуле:

ТЗ — суммарная величина текущей задолженности;

ВБ — валюта баланса.

ККЗ отражает долю долгов компании со сроком погашения менее 12 месяцев в общей структуре задолженности:

ККЗ = КЗ / (КЗ + ДЗ),

КЗ — объем краткосрочной задолженности;

(КЗ + ДЗ) — сумма краткосрочных и долгосрочных долгов компании.

КФЛ демонстрирует степень зависимости компании от внешних источников заимствования и рассчитывается (как и вышеуказанные коэффициенты) по показателям, отражаемым в балансе:

ЗК — заемный капитал;

СК — собственный капитал.

Методику расчета показателя СК см. в материале «Собственный капитал в балансе — это. »

При проведении финансового анализа коэффициенты финансовой задолженности применяются вместе с другими коэффициентами, что значительно расширяет возможности анализа и позволяет оценивать финансовое состояние компании с различных позиций.

Знакомьтесь с алгоритмами расчета разнообразных коэффициентов с помощью размещенных на нашем сайте материалов:

Итоги

Коэффициент задолженности показывает долю активов, сформированных в результате привлечения долгового финансирования. Данный коэффициент отражает степень финансовой устойчивости компании, а нормативное его значение находится в диапазоне от 0 до 0,5.

Анализ финансовой устойчивости: оцениваем структуру капитала и долговую нагрузку

Анализ финансовой устойчивости: оцениваем структуру капитала и долговую нагрузку

Кандидат экономических наук, доцент. Автор двух монографий, шести учебных пособий и нескольких десятков статей по вопросам бухгалтерского учета, финансового менеджмента и анализа. Лауреат премии губернатора в сфере науки, техники и инновационной деятельности за 2012 г. За плечами — опыт работы главбухом бюджетного учреждения и преподавателем государственного вуза.

Анализ финансовой устойчивости предприятия: зачем проводится

Цель анализа финансовой устойчивости сводится к трем моментам:

Оценка проводится с помощью:

Этап 1. Анализ абсолютных показателей финансовой устойчивости организации

Познакомимся с расчетом двух величин. Речь про:

Чистые активы – это активы, очищенные от обязательств. Величина показывает, какая часть имущества компании приобретена за счет собственных источников. Чем выше значение, тем лучше.

Вот упрощенная формула для их вычисления:

Из формулы следует, что чистые активы и собственный капитал (СК) равны друг другу. Это так, потому что балансовое равенство выглядит так: А = СК + О.

А это более сложный подход. Регламентирован приказом Минфина РФ от 28.08.2014 г. № 84н. Вот формула на его основе:

Отметим: ДЗУК и ДБП – часто отсутствуют. Поэтому обычно применяется первый вариант расчета.

Что можно уяснить на основе ЧА? Два момента.

Первый. Увеличиваются ли собственные источники имущества.

Если чистые активы год от года растут, значит, так и происходит. Причем подобный рост активов – самый благодатный. Увеличение собственного капитала не закапывает предприятие в долговую яму и не приводит к повышению процентных расходов по кредитам и займам.

Второй. Не нужно ли компании уменьшать уставный капитал или даже ликвидироваться.

Законы «Об АО» и «Об ООО» обязывают организации ежегодно считать ЧА и сравнивать их с уставным капиталом. Если они окажутся меньше, тогда последний нужно снижать так, чтобы стал не выше ЧА.

Бывают ситуации, когда уменьшать уставный капитал некуда. Например, он и так был на минимально допустимом уровне (10 тыс. руб. для ООО и непубличных АО, 100 тыс. руб. для ПАО). Или ЧА оказались отрицательными. Подобное происходит, когда у компании накоплен огромный непокрытый убыток. То есть несколько лет подряд ее расходы оказывались выше доходов. Или так вышло по итогам одного года, но превышение первых над вторыми было многократным.

В любом из этих случаев общество должно объявить о своей ликвидации. Это требование из п. 4 ст. 30 и п. 6 ст. 35 Законов «Об ООО» и «Об АО» соответственно.

Второй абсолютный показатель для оценки финансовой устойчивости – собственные оборотные средства (СОС). У него есть другие названия. К примеру, собственный оборотный или чистый оборотный капитал.

Смысл в чем-то схож с ЧА, ведь это оборотные активы за минусом обязательств. СОС отражают, какая часть оборота финансируется за счет собственных источников организации. Чем больше величина, тем меньше компания зависит от внешних заимствований, значит, выше ее финансовая устойчивость.

Вычисляются по одной из двух формул:

Расчет по любой из них даст один и тот же результат. Причина – в балансовом равенстве. Выше приводили его сокращенную версию. Вот более расширенная: ВА + ОА = СК + О.

СОС бывают отрицательными. Означает, что текущие активы компании сформированы только за счет обязательств. Это крайне негативное явление.

На значении данного показателя строятся оценка типа финансовой устойчивости, а также расчет нескольких коэффициентов. Об этом расскажем в следующих частях статьи. А пока обратимся к практике. Посчитаем в таблице 1 ЧА и СОС для ОАО «Ясная Поляна».

Таблица 1. Считаем абсолютные показатели финансовой устойчивости

Показатель, млн руб.

– дебиторская задолженность по вкладам в уставный капитал

– доходы будущих периодов

= (3 268,0 – 0,0) – (536,7 + 664,3 – 0,0)

= (2 550,8 – 0,0) – (345,6 + 608,3 – 0,0)

– собственные оборотные средства

= 1 165,5 – 536,7 – 664,3

Оба показателя за 2020 году резко снизились.

По ЧА сокращение хоть и значимо – почти 23%, но не критично. Величина положительная и в разы больше уставного капитала. Последний равняется 5,2 млн руб. И это в 300 раз меньше ЧА.

Главная причина уменьшения показателя – выплата дивидендов акционерам в сумме около 600 млн руб. И это при том, что чистая прибыль в 2020-м составила лишь 130 млн руб.

Это показывает: удовлетворение интересов собственников всегда ухудшает финансовое состояние бизнеса. Ведь в таком случае деньги выводятся из оборота и перестают работать на компанию. С другой стороны, дивиденды повышают привлекательность организации для потенциальных инвесторов. В случае выпуска дополнительных акций спрос на них будет выше.

Ситуация с СОС хуже, чем с ЧА. Они были отрицательными уже на конец 2019-го. На 31.12.2020 г. ушли в еще больший минус, сократившись почти в 17 раз. Основная причина: уменьшение оборотных активов в 3 раза при том, что обязательства стали ниже лишь в 1,3.

За счет чего обеднел оборот? Основную роль сыграли два фактора:

Оба момента стоит расценивать как положительные. Только вот денежный остаток на 31.12.2020 г. увеличился лишь на 93 млн руб. Выше написали, почему так. По крайней мере 600 млн руб. потратили на выплату дивидендов.

Этап 2. Оценка типа финансовой устойчивости компании

В экономическом анализе есть подход, который делит организации на четыре группы по типу финансовой устойчивости. Перечислили их в таблице 2.

Таблица 2. Типы финансовой устойчивости и их характеристика

Запасы компании сформированы за счет собственных оборотных средств. Это маркер высокой финансовой независимости от кредиторов. Вероятность банкротства минимальна, так как обязательств по сравнению с активами немного

Собственных оборотных средств не хватает для покрытия запасов. Однако организация привлекает долгосрочные обязательства и этим выправляет ситуацию. Когда текущие активы финансируются за счет долгов со сроком погашения свыше года, то это оптимальный вариант. За этот период запасы обернутся несколько раз. Значит, получится безболезненно закрыть обязательства

Собственных оборотных средств и долгосрочных обязательств недостаточно для финансирования запасов. Приходится брать краткосрочные заемные средства. Из-за этого ситуация становится напряженной в плане возврата долга. Ведь если оборачиваемость запасов длиннее по времени, чем срок кредита, то первые еще не успеют принести доход и деньги, когда наступит дата погашения обязательств

Ситуацию не спасают ни долгосрочные обязательства, ни краткосрочные кредиты и займы. Их либо нет, либо величина недостаточна. Поэтому финансирование запасов происходит за счет кредиторской задолженности, в том числе просроченной. Вероятность банкротства, как неспособности рассчитаться вовремя, возрастает кратно

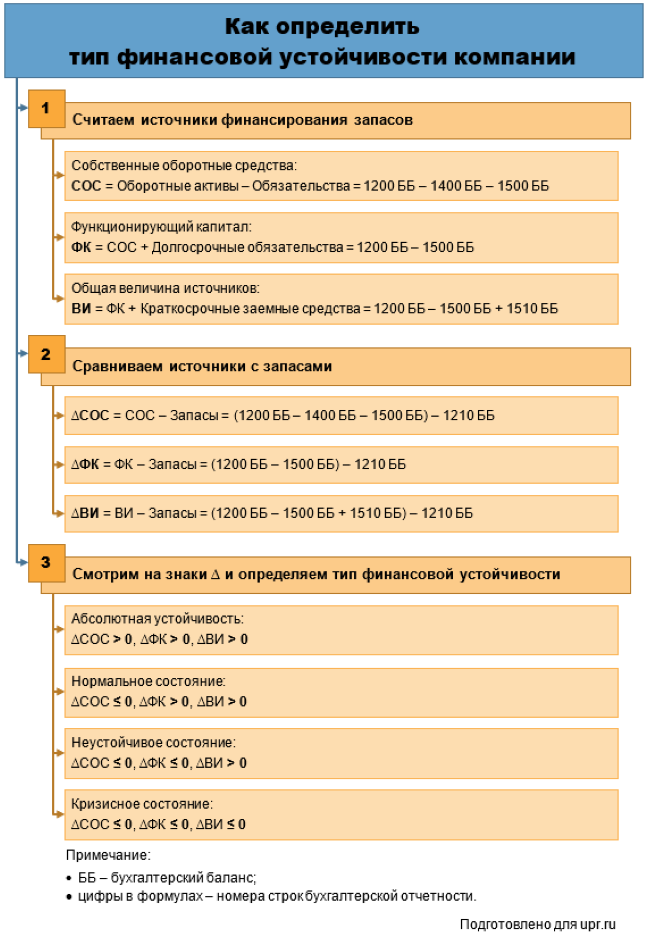

Как узнать, к какому типу относится организация? Реализовать следующие этапы:

Смотрите на схеме 1, как считаются величины источников и какие знаки соответствуют конкретному типу финансовой устойчивости.

Определим тип финансовой устойчивости для ОАО «Ясная Поляна».

Первый источник формирования запасов – СОС – посчитали выше. На обе анализируемые даты значения оказались отрицательными. Значит, финансовая устойчивость общества точно не является абсолютной. Какой именно – посмотрим по данным таблицы 3.

Таблица 3. Определяем тип финансовой устойчивости

Показатель, млн руб.

Величина источников формирования запасов:

– собственные оборотные средства (СОС)

– функционирующий капитал (ФК)

– общая величина источников (ВИ)

Величина для сравнения:

Разница между источниками и запасами:

Тип финансовой устойчивости

За 2020-й ситуация сменилась с нормальной на кризисную. На 31.12.2020 на формирование запасов не хватало ни долгосрочных обязательств, ни краткосрочных кредитов и займов. При таком раскладе они финансируются за счет кредиторки.

Это самый рискованный вариант с точки зрения просрочки с оплатой. Последняя – первый шаг к банкротству компании. По Закону «О несостоятельности (банкротстве)» процедура может инициироваться для организаций, которые не платят по долгам три месяца и более. При этом размер их просроченных обязательств должен превышать 300 тыс. руб.

Этап 3. Анализ относительных показателей финансовой устойчивости предприятия

Относительные показатели финансовой устойчивости обладают важным преимуществом по сравнению с абсолютными. У них есть нормативное значение. Это позволяет аналитику лучше понимать ситуацию и давать бóльшую конкретику в выводах.

Например, единственный ориентир для СОС – это неотрицательная величина. У одной компании показатель окажется равным 1 руб., а у другой – 1 млн руб. Разница в сумме весьма ощутима. Но формально обе организации являются финансово устойчивыми по данному параметру.

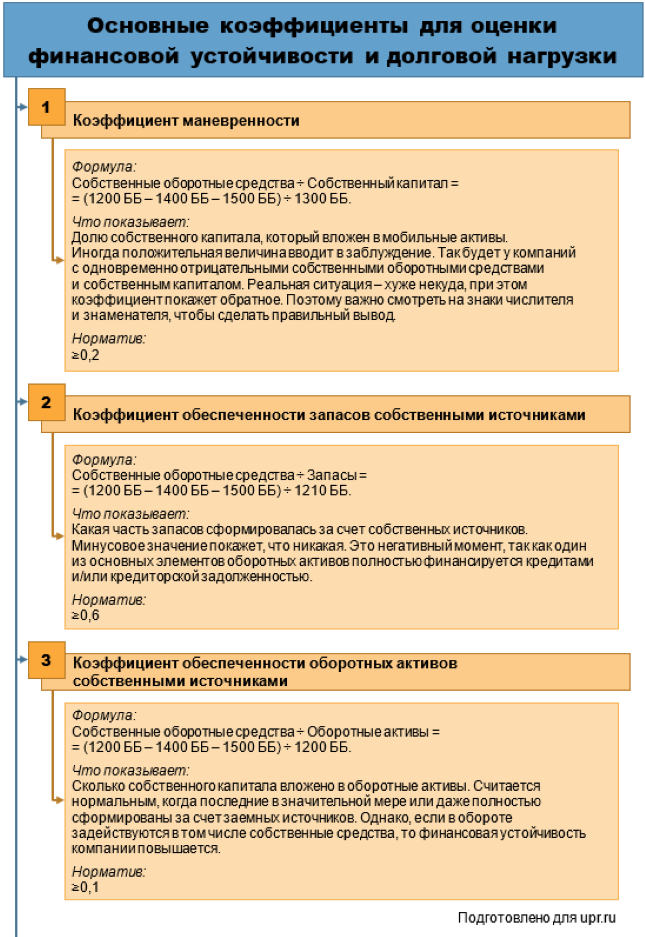

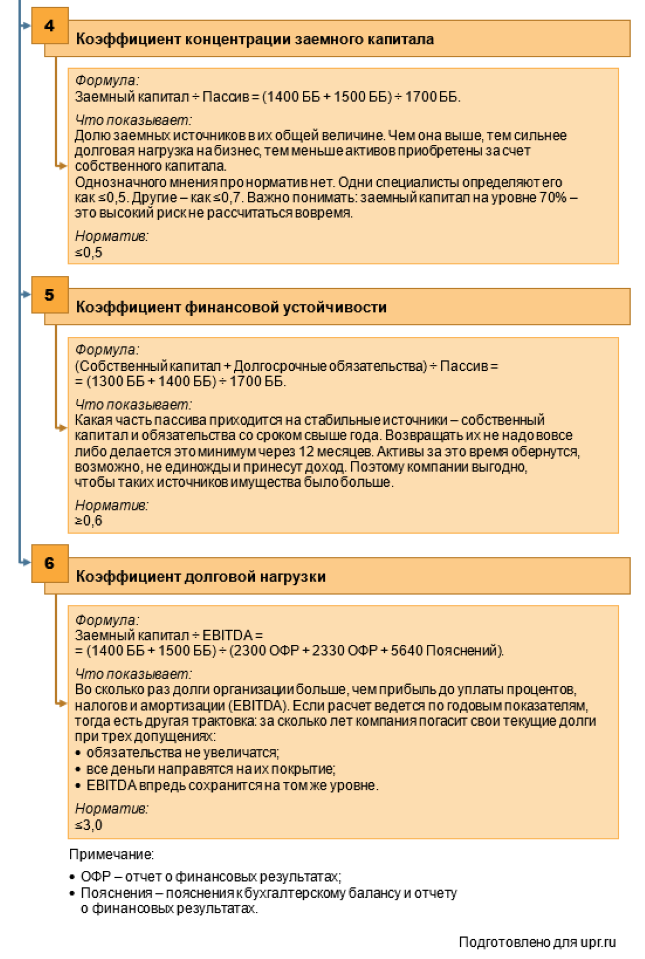

Коэффициенты в этом отношении дают более объективную картину. Остановимся на шести показателях:

На схеме 2 показали формулы и экономический смысл.

Рисунок 2. Какими относительными показателями измерить финансовую устойчивость

Рассчитаем коэффициенты для ОАО «Ясная Поляна» в таблице 4.

Таблица 4. Вычисляем относительные показатели финансовой устойчивости

– обеспеченности запасов собственными источниками

– обеспеченности оборотных активов собственными источниками

– концентрации заемного капитала

Первые три коэффициента вышли отрицательными. По-другому не могло быть. Ведь в их числителе находится СОС, а он на обе отчетные даты меньше нуля. Выходит, с точки зрения соотношения между элементами актива и пассива у организации дела плохи. Причем на 31.12.2020 г. они ухудшились кратно. В обороте совсем нет собственных средств, зато очень много заемных. Финансовая зависимость от кредиторов выросла.

Показатели концентрации заемного капитала и финансовой устойчивости – единственные из шести рассчитанных значений, которые удовлетворяют норме. Значит, структура капитала сама по себе является приемлемой. Заемные средства составляют около 36-37% от пассива. Причем значительна величина долгосрочных долгов. Важно, что это не только отложенные налоговые обязательства, но и кредиты/займы на срок свыше года на сотни миллионов рублей.

Чем хороши последние? Одну причину назвали на второй схеме: скорее всего, активы за более, чем 12 месяцев сделают не один оборот и принесут доход. Будет из чего платить проценты. Второй момент: долгосрочные заемные средства – это косвенный показатель доверия компании со стороны заимодавцев. Согласитесь, никто не даст взаймы бизнесу, который не сегодня-завтра развалится. Раз дают, да еще на срок свыше года, значит, убеждены: общество просуществует этот период и будет способно платить по долгам.

Посчитали только одно значение коэффициента долговой нагрузки. Причина: в его знаменателе находится EBITDA. Это финансовый результат, который определяется накопительно за период. Заемный капитал из числителя формируется на дату. Чтобы совместить в одной формуле интервальное и точечное значения, последние перевели в формат первых. То есть усреднили, сложив половинки величин на конец 2019 и 2020. Получили величину за 2020-й.

Долговая нагрузка оказалась существенно выше нормы. Если сложившаяся ситуация не изменится, то «Ясной Поляне» понадобится больше пяти лет, чтобы покрыть свои долги прибылью до уплаты процентов, налогов и амортизации.

Общий итог проведенного анализа:

В статье поделились несложной методикой анализа финансовой устойчивости. Всего пара абсолютных показателей и несколько относительных подскажут, насколько организация зависит от внешних заимствований, чьи средства присутствуют в ее обороте и далеко ли до банкротства.

Как провести анализ финансовой устойчивости: показатели, источники информации

Есть несколько важных показателей финансовой устойчивости, которые используются при анализе. В статье разберем, как их считать, какие исходные данные необходимы, а также приведем пример анализа финансовой устойчивости.

Финансовая устойчивость — что это

Финансовая устойчивость предприятия является стержнем его общей устойчивости. Она характеризуется оптимальной структурой источников финансирования активов и эффективным использованием этих ресурсов, усиливающим финансовую независимость предприятия. Финансовая устойчивость во многом зависит от эффективного производства и реализации продукции (товаров), выраженного в стабильном получении прибыли. По сути, это стабильность финансового положения предприятия, обеспечиваемая достаточной долей собственного капитала в составе источников финансирования.

Как провести анализ финансовой устойчивости предприятия и какие данные для этого нужны? Выбор источников информации и рассчитываемых показателей зависит от целей анализа.

Источники информации

Самым доступным источником информации для анализа является бухгалтерская (финансовая) отчетность предприятия, а именно: бухгалтерский баланс и отчет о финансовых результатах. Однако в реалии российского бизнеса данный источник информации может оказаться недостаточно надежным (недостоверным), подтверждением чему могут служить, например, многочисленные отзывы лицензий у банков, в том числе ранее получивших аудиторское заключение о достоверности бухгалтерской отчетности.

Практика КСК ГРУПП показывает, что наиболее достоверный и углубленный анализ проводится на основании данных управленческого учета, отражающим реальную картину деятельности предприятия. Так, банки для принятия решения о финансировании предприятия (предоставлении кредита) запрашивают и анализируют данные именно управленческого учета, не ограничиваясь лишь данными бухгалтерской отчетности.

Анализ бухгалтерской отчетности

Для получения общего представления о финансовой устойчивости компании достаточно проанализировать данные ее бухгалтерской отчетности. Как показывает практика, так поступают в более чем 90 % случаев анализа финансовой устойчивости потенциальных контрагентов.

Например, вы решили запустить выпуск нового вида продукции и ищете поставщика упаковки на ближайшие 5 лет. Анализ финансовой устойчивости потенциального партнера позволит установить, способен ли он будет исполнять свои обязательства, и не станет ли он банкротом через полгода. Работа с ненадежным поставщиком может закончиться срывом поставок, невозвратом авансов, снижением качества упаковки за счет сокращения поставщиком себестоимости. Проанализировав структуру активов и источников их финансирования, а также изменение показателей в динамике, можно определить стратегию (модель) поведения (решений) руководства поставщика. Например, резкое и значительное увеличение стоимости внеоборотных активов с «зеркальным» увеличением краткосрочных кредитов свидетельствует о неправильном выборе предприятием источников финансирования процесса технического перевооружения. При сроке окупаемости такого проекта в течение 7 лет предприятие не сможет выполнить свои долговые обязательства в ближайшие 12 месяцев.

Как использовать данные управленческой отчетности

Данные управленческого учета, ввиду своей недоступности для третьих лиц, используются для внутренних целей предприятия. Финансовая служба предприятия, проводя такой анализ систематически, может при необходимости оперативно принять решения о корректировке действий руководства или собственников с целью недопущения банкротства.

Например, анализируя данные управленческой отчетности, финансовый директор обнаружил сокращение за последние полгода темпов продаж с одновременным увеличением темпов роста дебиторской задолженности. Наращивание дебиторки за счет увеличения сроков ее погашения и снижение темпов продаж при отсутствии адекватного решения ситуации в течение следующего года приведет к невозможности своевременного погашения долговых обязательств и кредиторской задолженности.

Своевременное решение по усилению мер взыскания дебиторской задолженности и увеличению продаж позволит минимизировать или полностью устранить риск неплатежеспособности предприятия (см. подробнее об эффективном управлении дебиторской задолженностью).

Абсолютные показатели финансовой устойчивости

Финансовая устойчивость определяется на основе соотношения разных видов источников финансирования и его соответствия составу активов. Различают абсолютные и относительные показатели финансовой устойчивости предприятия. Абсолютные характеризуют степень обеспеченности активов источниками их формирования и позволяют определить вид финансовой устойчивости предприятия (абсолютная, нормальная, неустойчивое финансовое состояние, кризисное финансовое состояние).

Анализ проводится путем расчета следующих показателей.

О чем должны сказать значения коэффициентов

Ситуация, когда все три показателя больше нуля, отражает абсолютную финансовую устойчивость предприятия, т.е. все запасы покрываются собственными оборотными средствами и не требуется внешнее заимствование. Если коэффициент обеспеченности запасов собственными оборотными средствами меньше нуля, а остальные два больше нуля, то в данном случае имеет место нормальная финансовая устойчивость, при которой предприятие оптимально использует собственные и привлеченные ресурсы, а текущие активы превышают кредиторскую задолженность.

В случае если первые два показателя меньше нуля, а третий больше нуля, можно говорить о неустойчивом финансовом состоянии предприятия, характеризующимся нарушением платежеспособности. В данном случае предприятие вынужденно искать дополнительные источники покрытия запасов и затрат (внешнее заимствование либо ускорение оборачиваемости собственных активов, например, таких как дебиторская задолженность).

Отрицательные значения всех показателей отражают кризисное финансовое состояние предприятия, требующего срочного финансового оздоровления.

Относительные показатели

Относительные показатели дают возможность определить влияние различных факторов на изменение финансового состояния предприятия, оценить его динамику.

Проведем анализ финансовой устойчивости предприятия на основе общедоступного источника информации. Для примера возьмем следующие данные бухгалтерской отчетности (табл. 1 и табл. 2).

Таблица 1. Бухгалтерский баланс (укрупненно)

| Актив | Пассив | ||||||

| Строка | на 31.12.2016 | на 31.12.2015 | на 31.12.2014 | Строка | на 31.12.2016 | на 31.12.2015 | на 31.12.2014 |

| Внеоборотные активы | 17 400 | 3 000 | 3 200 | Собственный капитал | 12 500 | 12 500 | 12 500 |

| Долгосрочные кредиты и займы | 14 000 | — | — | ||||

| Оборотные активы | 28 750 | 16 340 | 14 000 | Краткосрочные обязательства, всего; в т.ч. кредиты и займы | 19 720 16 500 | 6 840 4 700 | 4 200 2 600 |

| Валюта баланса | 46 220 | 19 340 | 17 200 | Валюта баланса | 46 220 | 19 340 | 17 200 |

Таблица 2. Отчет о финансовых результатах (укрупненно)

| Строка | За 2016 год | За 2015 год |

| Выручка от продаж | 126 600 | 98 400 |

| Себестоимость продаж | (116 400) | (85 800) |

| Валовая прибыль | 10 200 | 12 600 |

| Коммерческие расходы | (2 100) | (1 500) |

| Управленческие расходы | (6 800) | (6 300) |

| Прибыль от продаж | 1 300 | 4 800 |

| Прочие доходы | 17 | 25 |

| Прочие расходы | (2 800) | (270) |

| Прибыль отчетного периода | -1 483 | 4 555 |

На основе данных бухгалтерской отчетности рассчитывают следующие показатели финансовой устойчивости предприятия:

Коэффициент автономии = Собственный капитал / Активы

В нащем примере КА за анализируемый период снижается с 0,73 (12 500/17 200) в 2014г. до 0,27 (12 500/46 220) в 2016 году, что отражает увеличение зависимости предприятия от внешних кредиторов.

Коэффициент долгосрочной финансовой независимости = (Собственный капитал + Долгосрочные заемные обязательства) / Активы

По существу, это уточненный коэффициент автономии. Если в составе пассивов предприятия есть долгосрочные обязательства, целесообразно использовать этот коэффициент вместо коэффициента автономии. Одним из рекомендуемых значений этого коэффициента является 0,9, критическим — 0,75. По условиям нашего примера КДФН за анализируемый период снижается с 0,73 (12 500/17 200) в 2014 году до 0,57 (26 500/46 220) в 2016 году, что отражает увеличение зависимости предприятия от краткосрочных заемных средств.

Коэффициент финансовой зависимости = Обязательства / Активы

Также показывает способность предприятия, ликвидировав свои активы, полностью погасить обязательства. Нормальным считается коэффициент финансовой зависимости не более 0.6–0.7. Оптимальным является коэффициент 0.5.

По условиям нашего примера КФЗ за анализируемый период растет с 0,27 (4 700/17 200) в 2014г. до 0,73 (33 720/46 220) в 2016 году, что отражает увеличение зависимости предприятия от внешних кредиторов.

Коэффициент обеспеченности собственными оборотными средствами = (Собственный капитал — Внеоборотные активы) / Оборотные активы

КОСОС определяет степень обеспеченности организации собственными оборотными средствами, необходимыми для ее финансовой устойчивости. Нормальное значение: 0,1 и более.

В нашем примере КОСОС за анализируемый период снижается с 0,66 (9 300/14 000) в 2014г. до отрицательного значения −0,17 (-4 970/28 750) в 2016 году, что характеризует резкое снижение собственных оборотных средств.

Коэффициент капитализации = Обязательства / Собственный капитал = (Долгосрочные обязательства + Краткосрочные обязательства) / Собственный капитал

Чем больше коэффициент превышает 1, тем больше зависимость предприятия от заемных средств.

В примере КК за анализируемый период увеличился с 0,38 (4 700/12 500) в 2014г. до 2,7 (33 720/12 500) в 2016 году, что отражает резкое увеличение зависимости предприятия от заемных источников финансирования.

Коэффициент финансирования = Собственный капитал / Заемный капитал

Чем ниже данный показатель, тем предприятие более зависимо от заемного капитала. По условиям нашего примера КФ за анализируемый период снижается с 4,81 (12 500/2 600) в 2014г. до 0,41 (12 500/30 500) в 2016 году, что отражает увеличение зависимости предприятия от заемных источников.

Коэффициент привлечения средств = Долгосрочные пассивы / (Долгосрочные пассивы + Собственный капитал)

Высокое значение этого показателя свидетельствует о сильной зависимости от привлеченного капитала, о необходимости выплачивать в перспективе значительные суммы денежных средств в виде процентов за пользование кредитами.

В рассматриваемом примере КДПЗС за анализируемый период вырос с нуля (0/12 500) в 2014г. до 0,53 (14 000/26 500) в 2016 году, что показывает проведение технического перевооружения предприятия за счет заемных средств.

Коэффициент маневренности = (Собственный капитал + Долгосрочные заемные обязательства — внеоборотные активы) / собственный капитал

Коэффициент маневренности характеризует какая доля источников собственных средств находится в мобильной форме. Рекомендуемое значение — 0,5 и выше.

По условиям нашего примера КМСК за анализируемый период находится на одном и том же уровне 0,7, что при общем результате анализа вызывает сомнения и требует дополнительного исследования (прибыль 2015 года и убыток 2016 года должны были изменить сумму собственного капитала).

Итоги анализа

Рассчитав указанные показатели, мы получили общее представление о финансовой устойчивости предприятия, которая значительно снизилась за счет привлечения предприятием заемного капитала для финансирования проводимого технического перевооружения. Сопоставляя рассчитанные показатели с данными отчета о финансовых результатах видно, что за счет дополнительных расходов в период технического перевооружения (прежде всего это проценты за привлеченные кредиты), предприятие не имеет по состоянию на 31.12.2016 резервов для увеличения собственных источников финансирования в виде прибыли.

В данном случае автор рекомендует провести дополнительное исследование возможного улучшения финансового состояния предприятия в ближайшие год— два. Например, изучив пояснения к бухгалтерскому балансу можно увидеть, что предприятие на отчетную дату еще не полностью ввело в эксплуатацию смонтированное новое оборудование и не увеличило объем производства продукции.

Однако ввод в эксплуатацию всего нового оборудования в январе 2017 года позволит увеличить выпуск продукции в 4 раза, по сравнению с текущим выпуском, что скажется на значительном росте прибыли от продаж. И по итогам 2017 года позволит не только погашать текущие обязательства, но и увеличит долю собственных источников в закупке сырья для производства.

Итак, анализ финансовой устойчивости можно проводить как на базе бухгалтерской, так и на базе управленческой отчетности в зависимости от текущей доступности данных источников. Проведя предварительный анализ на базе бухгалтерской отчетности, рекомендуем скорректировать результаты с учетом любой другой доступной информации, например, информации, раскрываемой в пояснениях к годовой бухгалтерской отчетности или в годовых отчетах акционерных обществ.