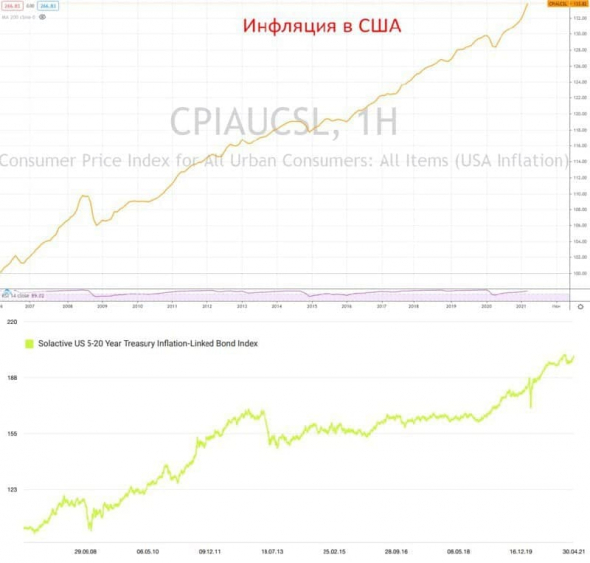

На этой неделе был анонсирован новый биржевой индексный фонд от компании Финекс. В основу портфеля фонда входят казначейские облигации США с защитой от инфляции, по-английски они называются TIPS (Treasury Inflation-Protected Securities).

Данный ETF следует за индексом Solactive US 5-20 Year Treasury Inflation-Linked Bond Index. Давайте взглянем на сроки до погашения тех облигаций, которые входят портфель индексного фонда. Здесь распределение следующее:

5-10 лет — 92,4%

15-20 лет — 5,8%

10-15 лет — 1,8%

Средний срок до погашения по портфелю — 8 лет.

Несмотря на то, что сроки до погашения достаточно большие, нужно понимать, что это не просто облигации с постоянным купоном, где на цену сильно влияет изменение ставки в стране. Здесь цена облигаций привязана к инфляции, другими словами, цена будет расти пропорционально росту индекса потребительских цен (далее — ИПЦ) в США.

В мае ИПЦ в США составил 4,2% против прогноза в 3,6%. Это является рекордом с 2009 года. Рост цен на сырье и на потребительские товары начинает постепенно отражаться на росте цен значительной части продукции, что и приводит к росту инфляции в стране. Защититься от этого можно в акциях компаний, производящих данные товары, но акции несут в себе определенный риск. Вторым хорошим вариантом являются облигации с защитой от инфляции.

Вариант FXTP достаточно интересный, если делать ставку на потенциальный рост инфляции в США в ближайшие годы. Некоторые сведения о данном ETF:

Комиссия — 0,25%

Базовая валюта — USD

Возможные валюты для покупки — USD, RUB

Текущая цена пая: 1 USD или 73,3 руб.

Это консервативный инструмент для сохранения средств, искать способы заработка в нем не стоит. Для нас это еще дополнительная защита от девальвации рубля. По сравнению с #FXFA, который мы недавно разбирали (https://t.me/investokrat/491), FXTP выглядит более надежным и покажет меньшую волатильность в случае роста инфляции и ставок в США.

Я задумаю о добавлении его в портфель, в качестве надежной облигационной части. Единственное, не всегда официальная инфляция отражает рост цен на основные товары. Здесь, как говорится, у каждого своя инфляции, в зависимости от предпочтений. Но однозначно это лучше и надежнее, чем держать просто доллары на счете брокера.

Еще пара важных фактов, во время коррекции в марте прошлого года, цена индекса падала на 10%. С января 2018 года по май текущего года индекс вырос на 17%.

Максимальная просадка за последние 14 лет — (17,27%).

Среднегодовая доходность за последние 14 лет — 5%.

Среднегодовая доходность за последние 10 лет — 3,9%.

По графикам ниже видно, что данный индекс обгоняет инфляцию на длинном горизонте, с 2006 года он вырос почти на 100%, а официальная инфляция только на 33%. При краткосрочных вложениях, есть риск получить небольшую просадку, имейте это в виду.

⚠️Не является индивидуальной инвестиционной рекомендацией!

Следить за всеми моими обзорами можете здесь: Telegram, Смартлаб, Вконтакте, Instagram

Fxtp или fxtb что лучше

С расширением линейки FinEx ETF в части облигационных фондов инвесторы столкнулись с трудностями выбора. Мы подготовили пошаговый алгоритм выбора фонда облигаций, который подойдет именно вашему портфелю.

Сегодня у FinEx ETF есть целый ряд инструментов с фиксированным доходом: фонды денежного рынка FXTB и FXMM, корпоративные облигации российских эмитентов FXRU FXRB, высокодоходные долларовые корпоративные облигации развитых рынков FXFA и FXRD и гособлигации США с защитой от инфляции FXTP и FXIP. Рассказываем, зачем вообще инвестировать в облигации, и чем отличаются эти 8 ETF.

Зачем нужны облигации в портфеле

Некоторые инвесторы предпочитают игнорировать облигации: мол, доходность небольшая, а защитная функция не требуется на портфелях с длительным горизонтом инвестирования. Легко вообразить себе молодого человека с портфелем на раннюю пенсию, зарплатой и высокой толерантностью к риску — в таком портфеле, действительно, первую скрипку будут играть акции. Но все-таки большинству долгосрочных инвесторов облигации необходимы у для обеспечения достаточной диверсификации активов.

Во-вторых, даже если у вас есть достаточный период, чтобы “пережить” просадку, резкие падения уменьшают скорость роста портфеля. К примеру, после падения на 30% в стоимости вашему портфелю нужно вырасти на 43%, чтобы только достичь прежнего уровня.

В-третьих, диверсификация по классам активов помогает решить психологическую проблему импульсивных продаж при падении рынка. Это верный способ провалить задачу накопления капитала. Поэтому облигаций в портфеле должно быть столько, чтобы ни при каких обстоятельствах не продать ни акции на падении рынка.

Почему ETF, а не отдельные выпуски облигаций

Вкладываясь в облигационные ETF, в отличие от точечного выбора и покупки облигационных выпусков, инвестор получает следующие преимущества:

Особенность торговли облигациями в том, что большая часть операций приходится на внебиржевой рынок (ОТС). Поэтому в последние несколько лет стремительно растет сегмент ETF облигаций, позволяющих получить ликвидность в необходимом объеме без совершения операций на самом рынке облигаций.

Выбирать облигационные ETF, как и всякие другие, стоит исходя из параметров: срока инвестирования, валюты и рисков. К примеру, если ваш горизонт инвестирования менее года и ваша цель измеряется в рублях, вам подойдет фонд FXMM. Если не готовы связывать свои инвестиции с рисками, присущими российским эмитентам (санкции, геополитика, курс нефти/рубля), можно купить FXTP, FXIP и FXFA и FXRD. Выбор по этим параметрам мы обобщили на схеме-путеводителе ниже.

Алгоритм выбора облигационных фондов в портфель

Источник: FinEx ETF

Кроме того, если инвестор стремится к наилучшей диверсификации, то в облигационной части его инвестиционного портфеля должны использоваться как можно больше ETF облигаций. Если вам важен стабильный прогнозируемый доход от инвестирования в виде денежных выплат — воспользуйтесь свежей новинкой” FXRD (дивидендная доходность фонда выше доходности вклада в банке). Подробнее о фонде читайте в нашем обзоре.

Стиль облигаций (fixed income style box): кредитный риск и срок погашения

В зависимости от целей инвестора влияние на выбор может оказать риск дюрации (мера чувствительности облигаций к изменению процентных ставок). Если инвестор хочет принимать решение исходя из кредитного рейтинга и «длины» облигаций, информация этого раздела может оказаться полезной.

На Западе принято классифицировать облигации в зависимости от двух параметров: кредитного риска эмитентов и срока до погашения облигации. На основе двух параметров был разработан так называемый «ящик стилей» (style box) инструментов с фиксированным доходом (Рис. 1).

Рис. 1 «Ящик стилей» инструментов с фиксированным доходом FinEx ETF

Примечание: По нижней оси — средний срок до погашения (в годах), по вертикальной оси — средний кредитный рейтинг эмитентов, зеленым — фонды с рублевым (валютным) хеджированием.

Источник: FinEx ETF

Историческая доходность и волатильность

При выборе инструментов и принятии решений инвесторы также ориентируются на историческую доходность и волатильность сравниваемых инструментов. Хоть исторические данные не являются ориентиром будущей доходности, они информативны и в ряде случаев позволяют оценить риски, которые готов взять на себя инвестор. Сравнительная динамика индекс-бенчмарков долларовых и рублевых ETF облигаций за последние 5 лет представлена на рисунках ниже.

Рис. 2 Динамика индекс-бенчмарков FinEx ETF (USD)

Примечание: FXTB = Solactive 1-3 month US T-Bill Index, FXRU = Bloomberg Barclays Tradable Russian Corporate Bond (EMRUS) Index, FXTP = Solactive US 5-20 Year Treasury Inflation-Linked Bond Index, FXFA = Solactive USD Fallen Angel Issuer Capped Index; период расчета — 30.07.2015-30.07.2021

Источник: Bloomberg, расчеты FinEx

Рис. 3 Динамика индекс-бенчмарков FinEx ETF (RUB)

Примечание: используемые данные по FXRB — NAV, для расчета захеджированных индексов Solactive 1-3 month US T-Bill Index (FXMM), Solactive US 5-20 Year Treasury Inflation-Linked Bond Index (FXIP) и Solactive USD Fallen Angel Issuer Capped Index (FXRD) использовались дневные исторические ценовые данные индексов (в долларах), которые корректировались на соответствующие одномесячные форвардные рублевые ставки (за вычетом безрисковой долларовой ставки); период расчета — 30.07.2015-30.07.2021

Источник: Bloomberg, расчеты FinEx

Мы взяли динамику фондов в долларах и рублях за последние 5 лет и посчитали среднегодовую доходность и волатильность инструментов. Результаты анализа можно увидеть на рисунке 4 (в долларах), на рисунке 5 (в рублях) и на рисунке 6 (в рублях, фонды с валютным хеджированием). Если цель инвестора долгосрочная — ему подойдут более волатильные инструменты, способные приносить высокую доходность (правая часть графика). Если же цель краткосрочная, то стоит присмотреться к менее волатильным фондам, расположенных ближе к левой оси ординат.

Рис. 4. Доходность и волатильность ETF облигаций за последние 5 лет (USD)

Источник: Bloomberg, расчеты FinEx

Рисунок 5. Доходность и волатильность ETF облигаций за последние 5 лет (RUB)

Источник: Bloomberg, расчеты FinEx

Рисунок 6. Доходность и волатильность ETF облигаций с валютным хеджированием за последние 5 лет (RUB)

Примечание: используемые данные по FXRB — NAV, для расчета захеджированных индексов Solactive 1-3 month US T-Bill Index (FXMM), Solactive US 5-20 Year Treasury Inflation-Linked Bond Index (FXIP) и Solactive USD Fallen Angel Issuer Capped Index (FXRD) использовались дневные исторические ценовые данные индексов (в долларах), которые корректировались на соответствующие одномесячные форвардные рублевые ставки (за вычетом безрисковой долларовой ставки); период расчета — 30.07.2015-30.07.2021

Источник: Bloomberg, расчеты FinEx

Корреляции между облигационными ETF

При выборе инструментов и принятии решений инвесторы также ориентируются на корреляцию между активами в их портфеле. Так, корреляция (USD) между выбранными ETF не слишком высокая, а значит их можно эффективно комбинировать в индивидуальном портфеле. Корреляция тех же самых ETF в рублях весьма высокая за счет влияния курса рубля. С помощью добавления хеджированных фондов FXMM, FXRB и FXIP можно добиться улучшенной диверсификации, так как корреляция с данными ETF очень низкая. Результаты анализа можно увидеть на рисунках 7 и 8 ниже.

Рисунок 7. Корреляция ETF облигаций за последние 5 лет (USD)

Источник: Bloomberg, расчеты FinEx

Рисунок 8. Корреляция ETF облигаций за последние 5 лет (RUB)

Источник: Bloomberg, расчеты FinEx

Основные мысли

Последние новости

Подпишитесь и оставайтесь в курсе!

Мы будем присылать вам новости финансового рынка, новости ETF,

новые публикации и ссылки на вебинары.

ETF — биржевые инвестиционные фонды (exchange-traded funds). Эмитенты ФинЭкс Фандс АЙКАВ (FinEx Funds ICAV) и ФинЭкс Физикли Бэкт Фандз АЙКАВ (FinEx Physically Backed Funds ICAV) далее — Фонды. Управляющая компания ФинЭкс Инвестмент Менеджмент ЛЛП (FinEx Investment Management LLP) (регистрационный номер ОС407513, зарегистрированный офис: 2-й этаж 4 Хилл Стрит, Лондон, W1J 5NE). Фонд является лицом, обязавшимся акциям ETF. Информация раскрывается на сайте finexetf.com.

Информация, представленная на данном сайте, носит исключительно ознакомительный характер, не содержит гарантий надежности возможных инвестиций и стабильности размеров возможных доходов или издержек, связанных с указанными инвестициями, не является заявлением о возможных выгодах, связанных с методами управления активами; не является обещанием выплаты дохода, не является прогнозом роста курсовой стоимости ценных бумаг; не является рода офертой, в том числе побуждением к приобретению акций ETF; не является индивидуальной инвестиционной рекомендацией и ценные бумаги либо операции, упомянутые в ней, могут не соответствовать инвестиционным целям инвестора. Определение соответствия ценной бумаги либо операции интересам и инвестиционным целям инвестора является задачей самого инвестора. Инвестиции в рынок ценных бумаг связаны с риском. Стоимость активов может увеличиваться и уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не дают гарантий или заверений и не принимают ответственности, в том числе за любые возможные убытки (прямые или косвенные, предвиденные и непредвиденные в отношении финансовых результатов, полученных на основании использования информации, размещенной на данном сайте и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Данная информация не является предложением финансовых услуг и (или) индивидуальной инвестиционной рекомендацией. Финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашим инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим личным обстоятельствам, инвестиционным целям, срокам инвестирования и уровню риска, который вы готовы принять при реализации своих инвестиционных решений, является исключительно задачей инвестора. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не несут ответственности за возможные убытки в случае совершения операций либо инвестирования в упомянутые здесь финансовые инструменты, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Представленная информация носит общедоступный характер, не предназначена для конкретной целевой аудитории и/или отдельного лица, не учитывает личные обстоятельства каждого инвестора (не основана на учете информации о нем) и не может рассматриваться в качестве подходящей для инвестирования конкретного лица, получившего к ней доступ.

Любая информация, предоставляемая пользователем сайта, не используется в целях определения инвестиционного профиля этого лица. Предоставляемая информация используется исключительно для формирования набора данных, на основании которых может быть решена задача, обозначенная как целевая в соответствующем разделе.

FXTB: разбираем ETF, якобы заменяющий наличные доллары

В состав FinEx Cash Equivalents UCITS ETF (USD) входят самые надежные долларовые ценные бумаги в мире — краткосрочные обязательства Минфина США. Его доходность в американской валюте настолько мала, что не всегда покрывает расходы на самую низкую на рынке комиссию за управление (0,2%). Рублевая цена колеблется вместе с курсом.

Общая информация о FXTB

Общий уровень расходов или общая комиссия (TER) — 0,2% от чистых активов в год.

Состав FXTB

Портфель этого ETF предельно прост. В нем только краткосрочные казначейские облигации (векселя) США.

Бумаги проходят под наименованиями UST Bill, TREASURY BILL, CASH MGMT BILL. Но суть одна. Это государственный долг Америки с минимальным сроком погашения 1-3 месяца, номинированный в национальной валюте.

Надежность этих бумаг основана на том факте, что кто как не Минфин США всегда найдет (или напечатает) доллары, чтобы с расплатиться с кредиторами.

Какие конкретно бумаги должны быть в составе и в каком количестве определяет независимый индекс Solactive GBS 1–3 Mnth US T-Bills Index (код DE000SLA4TB3). Общая закономерность тоже простая — как правило крупные доли имеют векселя с ближайшими сроками погашения.

Самостоятельно купить гособлигации США российский неквалифицированный инвестор в России не может.

Доходность FXTB

Treasury Bills являются дисконтной облигацией. Их доходность связана не с выплатой купонов, а с разницей между ценой размещения (то есть продажи Минфином на рынке) и выплачиваемым при погашении номиналом.

Цена размещения и соответственно ожидаемая прибыль зависит от рыночной конъюнктуры. Для этого типа бумаг она в настоящий момент исчисляется долями процента.

Ваш заработок как вкладчика зависит только от роста стоимости FXTB. Никаких дивидендов или купонов фонд не выплачивает.

Для Solactive 1-3 month US T-Bill Index доступны исторические данные с 28 декабря 2009 года. Общий рост индекса до 28 мая 2021 года составил 6,18%. Среднегодовой — 0,58%.

Как видим на графике, заметный рост пришелся на период с весны 2017 года по весну 2020 года. В остальное время и главное в настоящий момент доходность близка к нулю.

Цена непосредственно FXTB связана также с комиссией, которую управляющий каждый день оставляет себе. TER не зависит от доходности и составляет 0,2% годовых от стоимости активов.

В итоге с момента запуска в апреле 2019 года, то есть за два года и один месяц, в долларах цена одной акции фонда выросла всего на 1,71%.

Как комиссия медленно, но верно съедала потенциальную прибыль базового актива прекрасно видно на графике, который дает сам FinEx на странице фонда.

В рублях рост цены составил 3,7% за последний год и 14,33% с запуска. Разница с долларовыми цифрами выше обеспечена девальвацией российской валюты.

Текущую цену всегда можно посмотреть на сайте биржи.

Фонд прост по наполнению и в управлении, поэтому ошибка слежения сильно на его показатели не влияет. Согласно отчетам УК, в 2019-2020 годах общая доходность бумаги отстала от индекса на 0,21%. То есть без учета комиссии разница составила всего 0,01%. Эта разница обусловлена небольшими различиями в составе FXTB и Solactive 1-3 month US T-Bill Index, эффектом хранения небольших сумм наличных средств и затратами на ребалансировку портфеля.

Стоит ли использовать FXTB как замену доллару?

FinEx на своем сайте дает фонду такую характеристику: «Максимально близкий аналог размещения средств в долларах на сберегательном счете, но без специфических банковских рисков».

Как видно из разбора доходности, это совсем не так. Вместо банковского риска вы получаете гораздо более непредсказуемый рыночный риск.

Когда FXTB создавался, ожидаемая доходность трежерей находилась на пике и составляла порядка 2,4%. И это было близко к проценту по валютным вкладам в российских банках. Но весной 2020 года конъюнктура резко поменялась.

Сейчас ожидаемая доходность 1 и 3 месячных векселей США буквально на уровне нуля. То есть с учетом комиссии инвестора ждут только убытки.

В текущих условиях выгоднее держать наличные доллары «под матрасом», чем в инструменте Финэкса. Банковский депозит даст может и небольшую, но точно прогнозируемую на заданный период прибыль.

Да, сейчас в мире есть тенденция к росту ставок. Но как будет вести себя ФРС мы не знаем.

Другие квазикэшевые фонды на Мосбирже

FXTB как квазикэшевый инструмент, то есть заменяющий наличные деньги, может выполнять в долгосрочном портфеле стабилизационную функцию. Цена его базового актива не подвержена резким колебаниям. Волатильность в годовом измерении составляет всего 0,11%.

Это свойство присуще и другим фондам денежного рынка. Сейчас на Московской бирже торгуются еще три подобных инструмента:

Все четыре продукта очень разные по инвестиционным стратегиям. Внимательно изучайте их особенности и сверяйте их со своими целями, прежде чем принимать решение о покупке.

Но главное, что нужно знать об этих бумагах — они не подходят для краткосрочных вложений, так называемой парковки денег. Из-за биржевых спредов и комиссий управляющего, брокера, а также биржи первое время после покупки они фактически убыточны.

Плюсы и минусы FXTB

К положительным качествами рассмотренного фонда отнесем:

Среди неприятных моментов отметим:

Главное

FXTB ETF — простой по стратегии фонд, в портфеле которого только краткосрочные гособлигации США T-Bills. Надежность базового актива наивысшая для долларовых инвестиций. Порог входа небольшой, комиссия минимальная для российского рынка (0,2%).

Однако при определенных рыночных обстоятельствах доходность американских векселей не превышает затрат даже на такую комиссию. Как результат в последнее время вложения в FXTB приносят убытки.

Несмотря на присутствие в названии словосочетания Cash Equivalents, ЕТФ не сотит рассматривать как альтернативу наличными средствам, банковскому счету или депозиту. Хоть и в минимальной степени, но ему присущи все свойственные биржевым инструментам риски.

Облигации vs. фонды облигаций часть 3

Продолжаю серию публикаций, посвященных разбору разного рода облигаций и фондов на них с попыткой выяснить, в каких случаях лучше приобретать отдельные облигации, а в каких фонды

Дисклеймер №1

Этот материал не предназначен для тех, у кого есть статус квалифицированного инвестора – у них есть возможность покупки намного большего количества инструментов, чем у остальных и расклад может быть совсем иной. Здесь рассматриваются только инструменты, доступные для покупки на Московской бирже обычным людям (которых абсолютное большинство).

Дисклеймер №2

Все здесь сказанное это частное мнение автора и не является инвестиционной рекомендацией и призывом к совершению каких-либо действий.

Часть третья, валютные облигации иностранных эмитентов.

Сказать, что для простого инвестора выбор иностранных облигаций в валюте (доллары или евро) скуден, это не сказать ничего. Он практически отсутствует, Тиньков предлагает купить только несколько облигаций госдолга Турции, разных арабских стран и пару-тройку каких-то компаний, про которые я услышал в первый раз в жизни (самая известная из них Rolls-Royce — но это не тот Rolls-Royce, который делает машины, а его дальний родственник, который выпускает авиационные и морские двигатели и кроме названия и дальней общей истории с автомобильной маркой больше общего ничего не имеет). Доходность у всех этих вариантов порядка 3-5% в долларах, вроде неплохо, но… я бы не купил, все выглядит как-то очень мутно и без ОЧЕНЬ глубокого погружения в тему брать рискованно.

С фондами дело обстоит несколько лучше, хотя тоже не супер. Для более корректного их разбора стоит сделать небольшое погружение в тему зарубежных облигаций в целом.

Зарубежные облигации, также, как и наши можно разделить на две большие группы — государственные и корпоративные. Из фондов на государственные облигации для простых россиян доступны только фонды на гос.долг США. Американские гос.облигации вообще являются некоторой точкой отсчета для доходности всех других облигации вообще, считается, что они абсолютно надежны и потому наименее доходны, а любые другие облигации соответственно более доходны и более рискованны. Из зарубежных корпоративных облигаций в фондах в основном также представлены облигации компаний из США, но есть вкрапления бумаг и из других стран, об этом подробнее по каждому фонду.

Какие фонды мы вообще можем купить?

FXTB от Финекса с комиссией в 0,2% в год — состоит из краткосрочных (до 3 месяцев) облигаций ФРС США, официальное их название T-Bills, на общепринятом биржевом сленге — трежеря. Долларовая доходность фонда сейчас отрицательная! Но, при росте ставки ФРС может пойти вверх. Берут этот фонд обычно как аналог кэша, но есть минусы по сравнению с тем, чтобы просто купить доллары на бирже и держать их, главный из которых валютная переоценка — если вы продержали этот фонд менее 3 лет, доллар при этом вырос, вы получили рублевую прибыль и у вас нет льгот, с вас возьмут НДФЛ в размере 13% от рублевой прибыли — и в долларах вы получите убыток.

FXTP от Финекса с комиссией в 0,25% в год. Состоит из долгосрочных (5-20 лет) облигаций ФРС США с защитой от инфляции (сокращенно TIPS). Облигации с защитой от инфляции это такие облигации, купон которых меняется и привязан к официальной инфляции (точнее сам по себе купон одинаковый, а вот тело облигации индексируется на размер инфляции). Выглядит очень здорово, но по факту купон очень маленький, сопоставим с комиссией фонда и в итоге доходность также получается отрицательная. Минус точно такой же, как и у FXTB — возможность потерь на валютной переоценке, назначение также аналогичное.

На корпоративные облигации:

VTBH от ВТБ с комиссией в 0,41%. Состоит из… фонда IShares High Yield Corp Bond (и у него тоже есть комиссия в 0,49%) — менеджерам ВТБ лениво самим отбирать и покупать облигации, они передали эту функцию коллегам из IShares и теперь практически без трудозатрат, в пару кликов покупают паи этого фонда. Но комиссию свою они не забыли добавить, кто бы сомневался)) Сам IShares High Yield Corp Bond состоит из американских мусорных облигаций (наверное это единственный вид американских облигаций, который может приносить хоть какую-то доходность). Купонная доходность после всех вычетов налогов и комиссий будет составлять в пределах 3-3,5%, что для долларовых облигаций очень неплохо. Но не стоит забывать, что такие компании весьма чувствительны к разного рода потрясениям и при любых кризисах доходность может сократиться + сейчас ставки рефинансирования почти на нуле, при их повышении доходность также пойдет вниз. В основе VTBH в основном лежат среднесрочные облигации (средневзвешенная дюрация фонда 3,77 лет, что достаточно много) — т.е. грубо повышение ставки на 1% съест ваш доход за год.

У ВТБ детального описания состава фонда не нашел, пришлось копать первоисточник, думаю тут все понятно без перевода

FXFA от Финекса с комиссией в 0,6%. Не является фондом-прокладкой и честно сам покупает облигации (преимущественно американские), причем по весьма хитрой схеме — в фонд берутся только облигации тех компаний, у которых возникли проблемы и чей рейтинг был недавно понижен. В теории это должно давать дополнительную доходность, так как часть компаний решает свои проблемы, высокий рейтинг возвращается и в этом случае их облигации дорожают. Купонная доходность немного пониже, чем у VTBH, но не намного и составляет сейчас 2,8% — все-таки это не откровенный шлак. Казалось бы этот вариант куда лучше предыдущего, но… есть скрытые подводные камни. В FXFA значительную долю составляют очень длинные облигации со сроком погашения больше 10 лет, а средневзвешенная дюрация составляет 7,87 лет. Что это означает? А то, что при малейших потрясениях и повышениях ставки ФРС их цена улетит вниз и очень сильно. Ставка ФРС сейчас 0,25%, рано или поздно ее будут поднимать, в общем для долгосрочных вложений этот вариант лично в моих глазах выглядит очень рискованным.

AMHY от Атона с комиссией в 0,55%. Плохая копия фонда VTBH — точно также является фондом-прокладкой, только набор мусорных облигаций там чуть другой, купонная доходность чуть повыше (3,7 %), но сами облигации чуть более длинные, соответственно средневзвешенная дюрация чуть больше (3,73). Еще более рискованный вариант, чем VTBH без всяких плюсов за риск — повышенная комиссия Атона полностью съедает всю премию за риск.

AMIG от Атона с комиссией в 0,55%. Точно такой же фонд-прокладка, как и предыдущий, но здесь набор облигаций отличается — тут они не мусорные, а от вполне нормальных компаний инвестиционного уровня, соответственно доходность меньше (2,4%), хотя все равно относительно неплохая, но это достигается за счет того, что большинство облигаций очень длинные — средневзвешенная дюрация составляет немыслимые 9,35 лет. Такая вот дилемма в этом фонде — с одной стороны, в нем представлены только надежные компании, которые весьма устойчивы к кризисам и вряд ли обанкротятся в обозримом будущем, с другой стороны, такая большая дюрация свидетельствует о том, что цены на такие облигации полетят вниз при малейшем изменении ставки ФРС.

Параметры фонда LQD, который находится в составе Атоновского AMIG — видно, что практически все облигации хорошего качества, но в основном долгосрочные

VTBY от ВТБ с комиссией в 0,61%. Не совсем вписывается в данную категорию, так как наполовину состоит из еврооблигаций российских эмитентов, а наполовину из государственных корпоративных еврооблигаций развивающихся стран. Особенность фонда — торгуется в евро, ожидаемая доходность 1,5%, дюрация 5,6, что довольно много. Минусы точно такие же, как и у предыдущих фондов. Плюс — если вам по каким-то причинам надо пристроить евро хоть с какой-то доходностью и вы категорически не хотите их менять, то это один из немногих вариантов, где это можно сделать.

Скрин из презентации от ВТБ. Как красиво все расписано и ни слова о рисках)) не забывайте читать мелкий текст под звездочкой, кстати))

На этом скудный выбор доступных вариантов на Мосбирже заканчивается.

Что из этого взять?

В свой портфель (если кому интересно, может посмотреть его тут) я бы взял… да ничего из этого я бы я не взял. Тут куда не кинь, всюду клин, либо большие риски, и при любых мало-мальски серьезных потрясениях, цена улетит вниз (при весьма небольшой потенциальной доходности), либо гарантированная, но околонулевая, либо вовсе отрицательная доходность без рисков.

И да, если вы думаете, что инвестиции в облигации это инвестиции без риска (ведь вам же в любом случае выплатят купоны и вернут тело облигации, ну разумеется, если не будет банкротства), вы сильно ошибаетесь, в нынешних условиях околонулевых ставок длинные облигации (и соответственно фонды с длинными облигациями) могут испытывать такую волатильность, что акциям даже не снилась. Поясню — вот допустим вы купили за 1000 (все цифры в примере условные) облигацию с купоном в 10%, а сейчас инфляция 5% — отлично, вы думаете, мне все равно сколько она будет стоить, я буду держать ее до погашения, но когда инфляция станет 20%, вы захотите ее продать, т.к. держать до погашения будет явно убыточно… и с удивлением обнаружите, что она теперь стоит не 1000, а 800 и вы в минусах. Не надо так.