Типы платёжных карт – что важно знать об использовании

Учитывая тот факт, что только в России используется больше 100 миллионов платежных карт, кажется, что мы уже знаем всё об этом способе оплаты. Однако, можете ли вы с полной уверенностью сказать, что знаете, что такое платежная карта и как её безопасно использовать?

Что такое платежная карта?

Платежная карта – это электронный платёжный инструмент, который выдаётся финансовыми учреждениями. Их эмитентами являются банки, но на рынке также могут присутствовать карточки, выпущенные финансовыми посредниками, коммерческими сетями, автозаправочными станциями и телекоммуникационными компаниями.

С помощью платежной карты вы можете производить безналичные расчеты за товары и услуги в торговых и сервисных точках, банкоматах, а также через Интернет и телефон.

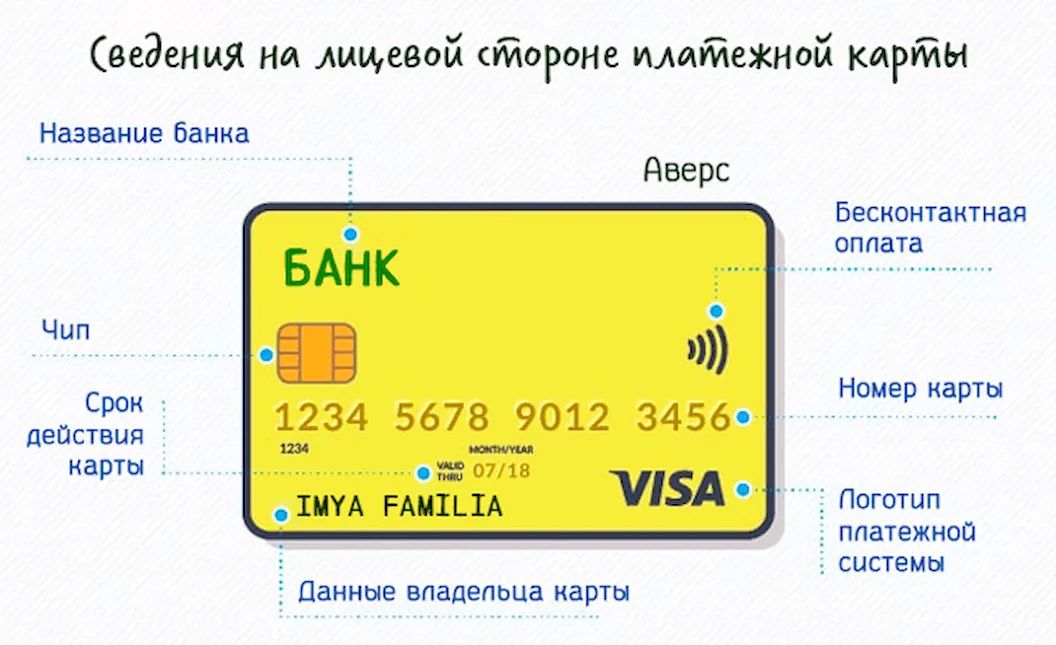

Устройство платежной карты

Вы, вероятно, являетесь владельцем хотя бы одной платежной карты, но думали ли вы когда-нибудь, что её конструкция строго определена стандартами ISO? Именно использование универсальных параметров карты позволяет использовать её практически в любой точке мира.

В соответствии со стандартами ISO, платёжная карта (за исключением виртуальной карты, не имеющей физической формы) представляет собой кусок пластика размером 54 на 86 мм. Каждая карта снабжена магнитной полосой и/или микропроцессором (так называемый, чип), и на обеих её сторонах содержится такая информация, как имя и фамилия держателя карты (в редких случаях карта лишена этих данных), название банка, идентификатор карты, срок её действия, а также код CVV или CVC для онлайн-транзакций.

Типы платежных карт

В зависимости от принятого критерия, вы можете столкнуться с разделением платежных карт в соответствии, среди прочего, с методом расчета транзакций, технологией записи данных, типом пользователя и даже богатством владельца карты.

Платежная карта в соответствии с методом расчета транзакций:

Например, если вы платите картой за товары в магазине, в то же время сумма, соответствующая этой транзакции, будет заблокирована на вашем счете, но банк опубликует операцию в течение нескольких рабочих часов (или даже нескольких дней). Вы должны помнить это, когда вносите депозит на свой счет через банкомат, потому что учёт средств может занять некоторое время (обычно это занимает не более нескольких минут).

Платежные карты по критерию технологии записи данных:

Если используется критерий благосостояния клиента, выделяются следующие платёжные карты: классическая, серебряная, золотая или платиновая. Однако, это разделение касается не статуса вашего аккаунта, а дополнительных привилегий для состоятельных клиентов банка.

Имея в одном из банков серебряную, золотую или платиновую карту, вы можете использовать, например, дополнительную страховку, депозиты на льготных условиях, специальные программы скидок и т.д. Интересно, что во многих банках можно выбирать серебряные или золотые карты, даже при довольно низком доходе. Фактически, только платиновые карты – это предложение, адресованное состоятельным клиентам банка.

Если вы думаете об оформлении одной из этих карт, вы должны знать, что это довольно дорогое решение. Вы получаете дополнительные услуги и предложения, недоступные обычному клиенту, но взамен банк взимает более высокую плату за использование карты. Стоит ли её использовать? Это зависит от ваших индивидуальных потребностей и предпочтений.

Кроме того, существуют карты для институциональных (так называемых, корпоративных) клиентов, а также карты на предъявителя (например, карты предоплаты).

Безопасность платежной карты

Основа безопасности вашей платежной карты – это PIN-код (персональный идентификационный номер). Это число, которое позволяет вам аутентифицировать ваши данные.

В случае магнитных карт номер карты и присвоенный ей PIN-код шифруются с использованием алгоритма DES или 3DES. Такие данные, как название банка, номер карты и срок её действия, хранятся непосредственно на карте, а установленный PIN-код хранится в базах данных вашего банка. Во время транзакции устройство, считывающее данные, хранящиеся на карте, отправляет в банк запрос на подтверждение правильности введенного вами кода. Положительная проверка позволяет вам указать свой платёжный счёт, связанный с картой, а затем запрос отправляется в учетную систему эмитента для авторизации суммы транзакции. Только после одобрения авторизации транзакция завершается.

В случае чип-карт с системой EMV процесс проверки может выполняться самим микропроцессором карты без необходимости подключения к IT-системе банка. Это решение повышает безопасность транзакций и сокращает время их реализации.

Когда вы решаете совершать онлайн (удаленные) платежи с использованием стандартной платежной карты, вы не можете аутентифицировать транзакцию с помощью PIN-кода. В этой ситуации будет использоваться трёхзначный код подтверждения CVC2 (MasterCard) или CVV2 (Visa), который вы найдете на обратной стороне своей карты, в поле (или рядом с ним) с подписью.

Этот код хранится только на карте и в информационной системе банка, и его хранение продавцами запрещено. В соответствии со стандартами безопасности, разработанными Советом по стандартам безопасности индустрии платежных карт, код CVC2/CVV2 предназначен только для подтверждения онлайн-транзакций.

Вы также должны помнить, что меры защиты, представленные в тексте выше, не могут заменить здравый смысл. Не предоставляйте данные своей карты, когда это не нужно. В случае утраты карты (кражи или потеря) немедленно сообщите об этом банку, который немедленно её заблокирует.

Также спросите об условиях страхования платежных карт, предлагаемых банками. Такая страховка в значительной степени (или полностью) передаёт банку ответственность за несанкционированные транзакции, осуществленные с украденной картой.

Эмиссия платежных банковских карт: что это такое, порядок эмиссии

Что такое эмиссия банковских карт?

Под эмиссией банковских карт понимается деятельность, направленная на изготовление и выпуск банковских карточек, а также по оформлению и последующему обслуживанию карточных счетов. На территории России более 65% банковских организаций занимаются эмиссией банковских карт, выпуская кредитные, дебетовые и другие варианты карточек. По состоянию на первое полугодие 2018 года кредитными организациями эмитировано 268 556 000 карт. Из них 33 000 — кредитные карты.

В рамках эмиссии платежных карт больше изделий выпускается такими международными системами, как Visa и MasterCard. На них приходится свыше 80% от всех производимых карт. Российские системы не могут похвастаться такими объемами — на них приходится не более 12% от всего рынка банковских карт в России. Среди российских банков наибольшую долю в плане эмиссии занимает Сбербанк — более 45% от всех карт.

Положение об эмиссии банковских карт 266 п.

Положение об эмиссии платежных карт 266 п. ЦБ РФ — это документ, в котором освещен прядок, требования и правила к такому процессу, как эмиссия банковских карточек. В этом документе подробно расписываются термины, как предоплаченная, расчетная, дебетовая и кредитная карты. В положении также прописываются и операции, которые проводятся пользователями банковских карт — частными и юридическими лицами.

Рассматриваемый документ для удобства ознакомления с ним был разделен на четыре тематических раздела:

Имейте в виду, что положение об эмиссии банковских карт регулярно обновляется и дополняется новыми пунктами. Поэтому перед ознакомлением выбирайте свежий документ.

Порядок эмиссии карт

В первую очередь для запуска эмиссионного процесса требуется заявление от конкретного клиента на выпуск пластиковой карты. Сам порядок эмиссии банковских карт включает в себя перечисленные далее действия:

У некоторых людей возникает вопрос о том, есть ли разница между изготовлением и эмиссией кредиток и дебетовых карт. На практике совершенно нет никакой разницы. Различия между перечисленными типами карт, а также и между другими разновидностями, заключаются только в информации, которая записывается в чип и номер карты на производстве. Также карты отличаются назначением и тарифом, от которого зависит стоимость обслуживания.

Также выпускаются моментальные карты, которые до обращения клиента являются заготовками. В процессе оформления карта привязывается к счету обратившегося пользователя. Отличие таких карт от обычных версий — отсутствие имени владельца на пластиковой поверхности. Моментальные карты стоят дешевле, так как процесс их изготовления проще. Самым дешевым вариантом являются моментальные карты без бесконтактной оплаты.

Производство пластиковых карт в России

Деятельностью по изготовлению пластиковых карт — кредитных и других видов — на территории России сегодня занимается ряд организаций. Их деятельность сертифицирована международными платежными системами, регулируется жесткими требованиями мировых стандартов. Существенную часть рынка занимают фирмы:

Для изготовления карт оплаты применяется пластик либо поливинилхлорид. Эти материалы отличаются прочностью, гибкостью, на них держатся красящие составы. Благодаря последнему свойству пластика современные карты оплаты выполняются с индивидуальным и красочным дизайном по желанию клиента.

Функциональная карта : Гарантия › Kale Kilit-Emniyet Karti Турция

—>

| Доставка: | |

| по городу: | За дополнительную плату, стоимость доставки уточняйте у продавца. |

| по стране и миру: | Стоимость доставки по стране и миру узнавайте у продавца. |

| Покупая несколько лотов продавца, Вы экономите на доставке. Лоты доставляются одним отправлением. | |

| Отправлю после полной оплаты на карту, без претензий и возвратов, доставка за Ваш счет. Возможна оплата через систему Paysend и Western Union. | |

| Оплата: Банковский перевод, Банковская карта, Смотри в описании, Почтовый перевод. | |

| Состояние товара: | Б/у. |

| №121559151 |

Функциональная карта : Гарантия › Kale Kilit-Emniyet Karti Турция

Две штуки на Ваш выбор.

Есть много разных карт на выбор, смотрите мои другие лоты, по любым вопросам пишите в личку.

Спасибо за внимание к моим лотам!

Прежде чем сделать покупку прошу обратить внимание на несколько важных моментов:

1. Прежде чем купить задайте вопрос, могут возникнуть любые нюансы.

2. Заказы принимаются независимо от суммы, но цените своё и моё время, бегать на почту отправляя заграницу лот стоимостью 50 рублей никому не выгодно.

Для тех кто возмущается «доставка дороже лота» прошу загуглить тарифы доставки на странице Укрпочты, скину расчет и ссылку по запросу.

Мелкий пакет

Доставка большим весом выгодней простой Международной посылкой.

Стоимость доставки бандероли немного дороже мелкого пакета.

По запросу посчитаю приблизительную доставку на сайте Укрпочты. Время доставки до 18 дней, авиа до 14 дней, посылку можно отследить по трек-номеру.

4. Упаковка за мой счет, ничего не плюсую к стоимости доставки. Стараюсь все тщательно упаковать, особенно хрупкие предметы.

6. Лоты стараюсь высылать на следующий рабочий день сразу после оплаты. При любой задержке с отправкой обязательно Вас проинформирую. По воскресеньям почта не работает.

7. Наложенным платежом не высылаю.

8. У меня установлена возможность покупки лотов пользователями с минимальным рейтингом 5, но если Вы с нулевым рейтингом или зарегистрированны в день покупки, для подтверждения серьезности прошу подтверждать серьезность намерений. В случае невыхода на связь покупателя с нулевым рейтингом (или зарегистрированного в день покупки у меня лотов) после осуществления покупки, оставляю за собой право аннулировать сделку.

9. Насчет отзывов у меня нету требований, но всегда приветствуется ) Оставляю за собой право писать отзыв после того как мне его оставили.

10. Способы оплаты моих лотов: Перечисление на карту ПриватБанк Украина (способы перевода по запросу), SWIFT-перевод в валюте USD-EUR. Почтовый перевод, можно через систему Paysend или Western Union. Появилась возможность перевода с карты Сбербанк на карту Приватбанк.

11. Для покупателей из Украины: товары выставлены на наших торговых площадках.

Удачных Вам покупок, приятного дня и отличного настроения!

Предоплаченная карта что это такое? + чем предоплаченные карты банка отличаются от других карт

Еще буквально 1-2 десятка лет тому назад такая вещь, как кредитная банковская карта, была чем-то современным, новым и еще недостаточно изученным. Однако как раз благодаря банковским кредитным картам клиенты различных банковских учреждений могут не пользоваться наличностью, вместо этого используя и оформляя различные разновидности автоматических займов под проценты.

На сегодняшний же день пластиковые карты перешли на кардинально новый уровень, и среди них появились и такие варианты карт, как предоплаченные карточки. Что же такое предоплаченные карты и в чем особенность такого банковского продукта?

Что это – предоплаченные банковские карты

В процессе использования именно этого финансового продукта сторона-клиент не заключает с банковским учреждением никаких сделок. В данном случае сторона-клиент имеет право на то, чтобы распоряжаться теми собственными денежные средствами, которые он сам до этого внес на баланс банковской предоплаченной карты. И как раз это и объясняет все принцип и всю суть работы данного финансового продукта.

Для оформления подобной карты стороне-клиенту необходимо всего лишь посетить ближайшее отделение выбранного банковского учреждения, чтобы потом открыть в этом отделении счет и внести на этот счет определенное количество денежных средств.

После всех этих действий пользователь имеет право на то, чтобы пополнять свой депозитный счет на любую сумму денежных средств и в любое удобное для пользователя время.

Если учесть все это, можно выделить то, что карты уровня prepaid – это самый обыкновенный банковский продукт, за счет которого можно намного удобнее для человека как расплачиваться в различных магазинах, так и совершать самые разные покупки в онлайн-режиме.

Что такое банковская карта с предоплатой

Одна из особенностей предоплаченных карт заключается в том, что предоплаченная карта используется гражданами и представляет собой простую имитацию процесса банковской деятельности. Если быть более точным, то банк занимается произведением выплат, используя для этого те финансовые средства, которые он получил заранее. И при всем при этом финансовые средства способен и имеет право вносить как держатель этого инструмента, так и какое-либо третье лицо.

Если же говорить о других отличительных особенностях данного продукта, то можно отметить еще один момент: на предоплаченных картах не указываются никакие свои личные данные. Соответственно, данные Ф.И.О. держателя карты не будут доступны какому-либо третьему человеку. А это также говорит о том, что привязка к лицу будет по факту отсутствовать. То есть банковская предоплаченная карта может передаваться и каким-либо иным лицам. Это достаточно удобном в том случае, если, к примеру, человеку необходимо подарить некоторое количество денежных средств.

Какие виды предоплаченных карт существуют. выпуск предоплаченных карт

Вообще подобные продукты проходят квалификацию согласно различным критериям. К примеру, сегодня пользователи способны заказывать в банковских учреждениях предоплаченные карты с возможностью как пополнения, так и снятия. Помимо всего этого, клиентам банковских учреждениях может быть доступна как реальная, так и виртуальная карта. Стоит рассмотреть некоторые из представленных пунктов более подробно.

Предоплаченные карты с пополнением и без пополнения

Если клиент того пожелает, он имеет право как вносить на карту дополнительные средства, так и не заниматься этим. Однако есть и некоторые пользователи, которые предпочитают как-либо ограничивать доступы к карте и запрещать их пополнение. В том случае, если выбор пал именно на эту самую категорию, то тогда нет никакой необходимости в том, чтобы подтверждать личность пользователя.

Также, помимо этого, в процессе открытия карты без ее же пополнения не нужно заниматься открытием банковского счета. А это означает то, что пользователь может оформлять предоплаченную банковскую подарочную карточку, которую он может передать какому-либо иному физическому лицу. Это достаточно удобный ход.

В том случае, если пользовать отдает предпочтение именно пополняемой карте, то в такой ситуации открытие счета является обязательной процедурой. Также номер карточки в обязательном порядке привязывается к личному аккаунту пользователя. Но и при таком варианте человеку не нужно указывать на карте никаких личных данных. А пополнение карты в случае необходимости можно реализовывать такими способами, которые будут удобны.

Реальная или виртуальная карта

Если же речь зайдет о таких же, но уже предоплаченных картах, которые выдаются в процессе подачи заявления, то здесь можно отметить, что такие банковские продукты используются в подавляющем большинстве ситуаций только в виртуальной сети. А вот этот вариант будет больше всего удобен для того, чтобы оплачивать услуги и товары в онлайн-режиме.

Также для той же самой цели может быть использована и реальная банковская предоплаченная карта, так как она практически ничем не отличается от классической кредитной карточки. Исключением является то, что на этой карте также не будут указываться имя и фамилия стороны-держателя.

Здесь стоит отметить то, что подобную карточку от банка МФО и иные организации не имеют права перечислять денежные средства. Однако они имеют право на то, чтобы выдавать займы посредством телефона, если речь идет о предоплаченной карте от МФО.

Такая карточка от МФО не будет ничем отличаться от карточки банковской. То есть она точно также будет принадлежать какой-либо популярной и распространенной платежной системе (это может быть Visa или MasterCard), но на ней не проставят контактные данные держателя. Максимальная сумма, которую можно получить по предоплаченной карточке от МФО – это 15 тысяч рублей. Если же человеку вдруг понадобится больше денежных средств, ему необходимо пройти через процесс идентификации. Однако на такой карточке человек сможет активировать систему автоматического платежа и уже не думать о задолженности.

К основным преимуществам такой предоплаченной карточки от МФО можно отнести такие моменты, как:

Для оформления займового продукта на такую карту необходимо, в зависимости от выбранной микрофинансовой организации, позвонить, отправить заявку или же заполнить личные контактные данные. Денежные средства при этом могут быть перечислены буквально за несколько минут, что связано с тем, что проверять заемщика никто не будет, а займ как продукт микрокредитования будет одобрен человеку автоматически. К слову, именно так можно получит займ на ту карту, у которой нулевой баланс. В остальных случаях при нулевом балансе МФО просто-напросто откажет.

Основные преимущества и недостатки предоплаченных карт

Если говорить о ключевых минусах и плюсах такого продукта, то можно выделить следующие недостатки:

Однако здесь же стоит отметить и некоторые плюсы подобных продуктов

Ведь, если затрагивать именно преимущества подобного продукта, можно отметить такие важные моменты:

К слову говоря, сегодня существуют банковские организации и учреждения, которые занимаются в том числе и выпуском подобных банковских предоплаченных продуктов. И ниже будут представлены самые популярные из этих банков.

Русский стандарт

Данный банк смог зарекомендовать себя достаточно давно в качестве одной из наиболее популярных организаций, чье действие направлено на предоставление кредитов.

В числе большого количества услуг данного банка также есть возможность оформлять предоплаченную виртуальную карточку. Причем можно вносить на ее счет как рубли, так и евро или же доллары. А в случае оплаты гостиницы или во время покупки билетов карта как продукт не будет брать никакой конвертации, так как она не предусмотрена ни в России, ни в других странах.

Оформлять подобную карточку можно в онлайн-режиме и без каких-либо дополнительных плат за то, чтобы выпустить карту. Что же касается лимитов по данному продукту, то они укладываются в 30 тысяч рублей.

Однако стоит учесть и то, что если клиент будет проходить процесс идентификации, максимально доступный лимит поднимается для него до отметки в 100 тысяч долларов. И при все этом, как отмечают многие пользователи, в процессе оформления у них есть право на то, чтобы подобрать уникальный дизайн карты или же создать для нее свою оригинальную упаковку, чтобы потом подарить карту в качестве подарка.

Для того, чтобы оформить такой продукт, можно таскать работнику дополнительные документы, а просто с их минимальным пакетом выбрать предоплаченную карту на 1-15 тысяч. Сделать это можно в любом городе, в котором офисы данного банка.

Примечательно также и то, что в данном случае будут поддерживаться сразу две платежных системы – MasterCard и Visa.

Ак Барс

Это уже не такой распространенный банк, который пользуется специализированным транспортным приложением. Благодаря нему как раз можно оплачивать различные поездки на маршрутном общественном транспорте. И при всем этом клиент способен оформить предоплаченную, но непополняемую карту, чей номинал может быть равен сумме в пределах от 500 до 15 тысяч рублей. Также такая карта именно банковского учреждения существует в качестве пополняемого счета.

Связной банк

Предложение этой банковской организации даже имеет свое собственное название – это карта выгодных покупок. Однако лимит у нее все равно не очень большой – всего лишь 15 тысяч рублей. Для того, чтобы получить такое предложение, человеку не нужно будет открывать счета или же предоставлять какую-либо информацию о самом себе. Пополнять банковскую карту человек имеет право тем способом, который ему доступен. Также не стоит забывать: снимать деньги с карты нельзя.

Однако есть приятный бонус, который заключается в том, что что во время оплаты каких-либо услуг или же товаров клиенту будет начисляться бонус, равный 1-20 процентам от той сумму, которую клиент потратил.

Альфа банк

У этого банка предоплаченные карточки пользуются действительно большим спросом, причем как в офисах различных предприятий торговли, так и среди физических частных лиц. Для оформления достаточно лишь выполнить оплату определенного номинала, а после этого получить на руки специализированный конверт с картой, паролем безопасности и пин-кодом. Ее допускается использовать для оплаты услуг и товаров, а также для того, чтобы просто подарить ее кому-нибудь

Сбербанк

Список не был бы полным, если бы в нем не было самого крупного государственного банка. Предоплаченные карты этого банка работают по системе Visa, что уже достаточно престижно и безопасно, а максимально возможный номинал по карте равен 15 тысячам рублей. Для оформления карточки можно не использовать документы.

Карты этого банка достаточно широко распространены, особенно если необходимо заниматься покупками в интернет-магазинах и торговых сетях, причем человеку не нужно ничего платить за то, чтобы пластиковую карту обслуживать. А срок ее действия составляет всего лишь на один год.