Earnings Power Value (EPV)

:max_bytes(150000):strip_icc()/adam_hayes-5bfc262a46e0fb005118b414.jpg)

:max_bytes(150000):strip_icc()/JamesHeadshot-PeggyJames-9f712f1197374a9b824289fe0d5ec842.jpg)

:max_bytes(150000):strip_icc()/KatrinaAvilaMunichiellophoto-9d116d50f0874b61887d2d214d440889.jpg)

What Is Earnings Power Value (EPV)?

Earnings power value (EPV) is a technique for valuing stocks by making assumptions about the sustainability of current earnings and the cost of capital but not future growth. Earnings power value (EPV) is derived by dividing a company’s adjusted earnings by its weighted average cost of capital (WACC).

While the formula is simple, there are a number of steps that need to be taken to calculate adjusted earnings and WACC. The final result is «EPV equity,» which can be compared to market capitalization.

Key Takeaways

Formula and Calculation for Earnings Power Value (EPV)

How to Calculate Earnings Power Value

EPV starts with operating earnings, or EBIT (earnings before interest and tax), not adjusted at this point for one-time charges. Average EBIT margins over a business cycle of at least five years are multiplied by sustainable revenues to yield «normalized EBIT.»

At this point, the analyst has a firm’s «normalized» earnings figure. Adjustments now take place to account for unconsolidated subsidiaries, current restructuring charges, pricing power, and other material items. This adjusted earnings figure is then divided by the firm’s weighted average cost of capital (WACC) to derive EPV business operations.

The final step to calculate the equity value of the firm is to add «excess net assets» (mainly cash plus the market value of real estate minus legacy costs) to EPV business operations and subtract the value of the firm’s debt.

EPV equity can then be compared to the current market capitalization of the company to determine whether the stock is fairly valued, overvalued, or undervalued.

EPV is meant to be a representation of the current free cash flow capacity of the firm discounted at its cost of capital.

What Does Earnings Power Value Tell You?

Earnings power value is an analytical metric used to determine if a company’s shares are over- or under-valued. The EPV formula is used to calculate the level of distributable cash flows that a company could reasonably sustain. Current earnings are used, rather than forecasts or discounted future earnings, since current earnings are reliable and knowable. It is because many other valuation metrics rely on assumptions or subjective evaluations that they are less reliable than EVP.

EPV was developed by Columbia University Professor Bruce Greenwald, a renowned financial economist and value investor who, through this valuation technique, tries to overcome the main challenge in discounted cash flow (DCF) analysis related to making assumptions about future growth, cost of capital, profit margins, and required investments.

Limitations of Earnings Power Value

Earnings power value is based on the idea the conditions surrounding business operations remain constant and in an ideal state. It does not account for any fluctuations, either internally or externally, that may affect the rate of production in any way.

These risks can stem from changes within the particular market in which the company operates, changes in associated regulatory requirements, or other unforeseen events that affect the flow of business in either a positive or negative way.

Мой метод анализа акций

До того как вложить деньги в акцию я люблю ее хорошенько копнуть. Но прежде чем углубиться в раскопки, я решаю, стоит ли начинать копать. Для этого захожу на сайт Finviz.com, ввожу в поиск тикер или название компании, например, Guess’ Inc. (NYSE:GES) и на открывшейся странице прохожусь по ее профилю и показателям.

На что я смотрю прежде всего? На то, к какой отрасли и к какой стране принадлежит компания. Узнать это можно сразу под графиком (п.1 на рис.1). Как видно, Guess’ Inc. работает в сфере услуг розничной торговли и зарегистрирована в США (Services | Apparel Stores | USA, п.2 на рис.1). Данная информация помогает мне:

Рис.1. Показатели акции компании Guess’ Inc. (GES) на сайте Finviz.com

Другое дело, если акция снижалась в цене: в упавших бумагах бывает скрыт потенциал, но чтобы его распознать, нужно разобраться в причинах падения. О них можно узнать из новостей, размещенных на странице чуть ниже, и по результатам продаж (Sales Q/Q) и прибыли (EPS Q/Q) в квартальном отчете.

Если отчет вышел недавно (его дата видна в поле Earnings, п.3 на рис.1), то дело, скорей всего, именно в нем и нужно смотреть его цифры. С Finviza до данных отчета — всего один клик. Справа вверху над таблицей есть две неприметные ссылки: Financial Highlights и Statements (п.4 на рис.1). Statements дает сводку данных отчетов, а Financial Highlights сравнивает результаты отчета с ожиданиями рынка.

Как видно, у Guess’ Inc. упали продажи и прибыль, что и сказалось на курсе бумаг и на ее ценовых коэффициентах (о каждом из них я подробно пишу в GO Invest). Так как я инвестирую в недооцененные акции, то меня всегда интересует цена. Понять, насколько она высока или низка относительно рынка, мне позволяет анализ стоимостных (ценовых) коэффициентов (п.5 на рис.1). В основном я использую следующие из них:

Но прежде чем я расскажу, как их трактовать, отмечу полезную фишку Finviz — цветовые подсказки. Благодаря ей «читать» показатели значительно легче. Черный цвет означает, что коэффициент в норме; зеленый — что он лучше нормы, красный — что хуже. Наглядно и просто, как я люблю.

Ценовые коэффициенты

На коэффициент P/B я смотрю в последнюю очередь, так как он не отражает способность компании генерировать прибыль. Кроме этого, P/B применим для тех компаний, у которых есть материальные активы (производства, здания, земля), и не подходит для технологичных и сервисных компаний, где основные активы — нематериальные (ПО, патенты, торговые марки).

Финансовые коэффициенты

Для того, чтобы узнать, не перегружен ли бизнес долгами, я смотрю на коэффициент покрытия долгов собственными средствами, он же долг на собственный капитал (Debt/Eq).

Debt/Eq (Долг на собственный капитал) Коэффициент Debt/Eq (п.7 на рис.1) показывает долю заемных средств в собственном капитале, то есть принадлежащем акционерам компании. Debt/Eq = 0,5 можно считать нормой, но чем он ниже, тем лучше. Однако если компания совсем не использует заемные средства, то упускает возможность увеличить отдачу на собственный капитал и снизить налог на прибыль, получив т. н. налоговый щит.

Анализируя значение Debt/Eq, я соотношу его с коэффициентом LT Debt/Eq (п.7 на рис.1). В отличие от Debt/Eq, учитывающего все долги (и краткосрочные, и долгосрочные), LT Debt/Eq отражает только долю длинных долгов. Хорошо, когда долги компании долгосрочные, так она менее уязвима со стороны кредиторов. Но здесь важно учитывать ситуацию на рынке с процентными ставками и вероятность их изменения.

Коэффициенты ликвидности

Для оценки платежеспособности компании я смотрю на коэффициенты ее ликвидности (п.8 на рис.1): они дают мне ответ на вопрос, достаточно ли у бизнеса средств для поддержания своей работы и насколько легко он способен платить по своим обязательствам.

Наиболее консервативную оценку дает коэффициент срочной ликвидности (Quick Ratio), потому как учитывает быстро реализуемые активы (деньги, вложения, дебиторскую задолженность). Quick Ratio ≥ 1 является нормой. При меньшем значении у компании может возникнуть дефицит средств для ведения текущей деятельности.

В отличие от Quick Ratio показатель текущей ликвидности (Current Ratio) учитывает более трудно реализуемые складские запасы. Current Ratio ≥ 2 считается нормой. Current Ratio ★40

Инвестграм. Немного про EPS и P/E.

Справедливая стоимость акции зависит от многих факторов, но скорее всего в первую очередь инвесторов интересует прибыль компании, т. к. зачем покупать бизнес, который не приносит прибыль?

Предлагаю рассмотреть два мультипликатора фундаментального анализа, которые распространены в мире, и несколько способов их применения:

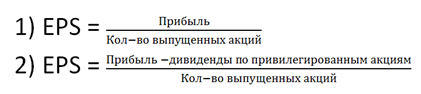

Давайте начнем c EPS. Он показывает, сколько прибыли принадлежит акционеру после того, как компания уплатит все налоги.

Причем правильнее данный показатель смотреть не по конкретной компании, а в сравнении с конкурентами и в процентном выражении. Давайте по порядку.

Например, компания А заработала 500 млн рублей, а компания Б 100 млн рублей. Эти показатели нам ни о чем не расскажут, пока мы не посчитаем, сколько компания заработала нам как акционеру на одну акцию.

Можно посчитать EPS двумя способами:

Второй способ применяется, если у компании соответственно есть привилегированные акции

Это так называемый базовый EPS.

Есть еще определение разводненного EPS и форвардного.

Разводненный EPS — это расчёт средневзвешенного количества акций за анализируемый период.

Считается, что это более правильный расчет, но можно ограничиться и простым расчетом, в любом случае в отчетности компаний по МСФО есть информация про EPS с учетом двух видов прибыли:

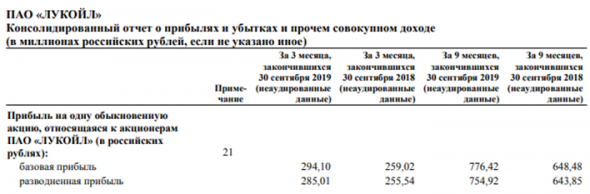

В данном случае представлен отчет Лукойла по МСФО за 3 кв. 2019 года, который вышел вчера и стоит отметить, что он просто рекордный по меркам нефтегазовой отрасли. Компания показала отличные результаты.

Давайте на посчитаем на практике, используя отчет (18 стр)

Чистую прибыль нужно поделить на количество акций = 776.42 рубля. Как в Аптеке.

Просто получив значение 776.42 не понятно хорошо это или плохо, но можно сказать точно, что если компания направит 100% чистой прибыли на дивиденды, мы получим как акционер 776 рублей на одну акцию.

Имея EPS = 776,42 можно понять, какую доходность компания дает на одну акцию относительно чистой прибыли. Как посчитать?

На текущий день стоимость акции Лукойл =

Именно этот показатель (процентный) нужно сравнивать с отраслевыми компаниями. Не рублевое значение, а процентное. Это к вопросу о том, что компания А заработала 500 млн, а компания Б 100 млн. рублей.

Показатель 12,7% говорит нам, что если компания направит 100% чистой прибыли на дивиденды, то купив акцию по текущей цене, мы получим 12 – ую доходность.

Но далеко не все компании выплачивают 100%, мы должны учитывать, что компании роста могут направлять деньги и на развитие бизнеса, и вот тут в игру вступает в игру второй коэффициент фундаментального анализа, который отвечает за окупаемость инвестиций.

P/E помогает определить, что кроется за абсолютными значениями.

P/E – говорит нам о том, что если компания при текущей прибыли будет направлять 100% чистой прибыли на дивиденды, то… она окупится за столько то лет. Но опять же не всегда следует ориентироваться на дивиденды. Компания может вкладывать прибыль в свое развитие и это также может отразиться с позитивом на ее будущей стоимости.

На примере Лукойла можно посчитать P/E. Я считаю, что лучше использовать годовую отчетность, но век больших скоростей и высоких технологий заставляет смотреть еще и квартальную отчетность.

Итак, расчеты для Лукойла (отчет 3 кв. 2019 года)

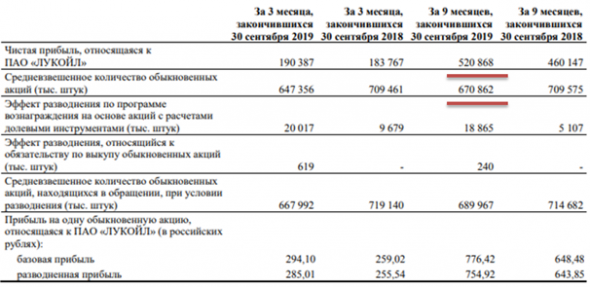

Капитализация компании = кол во акций * цена 1 акции = 670 862 * 6100 = 4 092 258 200 рублей (не считайте знаки – это триллионы). Капитализация может меняться ежесекундно, поэтому округлим до 4, 100 000 000 рублей

Далее нам потребуется прибыль – 520 868

P/E=4 100 000/520 868= 7.8 (почти 8 лет). В расчете указана капитализация в миллионах, т к прибыль в отчете в миллиардах (просто убраны лишние нули).

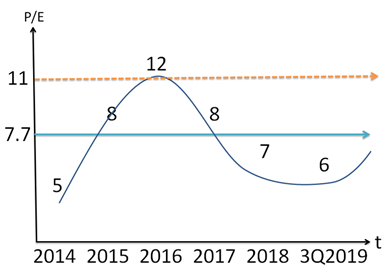

P/E сам по себе бесполезен, есть несколько интерпретаций данного показателя, попробую их отобразить на графике:

Можно считать по разному, смотреть P/E по отрасли или по конкретной компании.

В данном случае представлены исторические значения P/E по Лукойлу. Значения округлены, среднее получается порядка 7,7 лет. О чем говорит показатель 6 лет по итогам 3Q2019, о том, что цена компании по меркам среднего значения и в целом P/E России недооценена.

В России P/E исторически имеет значение порядка 8-10 лет, на текущий день по нефтегазовому сектору порядка 11 лет.

Зная среднее значение компании или отрасли мы можем посчитать справедливую стоимость акции.

В данной статье предлагается взять среднее значение по отрасли = 11 лет.

Справедливая стоимость Лукойла = P/E*EPS = 11*776.42=

8540 рублей. Данное значение может показаться завышенным, опять же. Этот результат посчитан относительно данных цифр.

P/E = 11 – это среднее значение по отрасли, можно брать нижние или верхние границы значений по отрасли и будущий EPS по акции.

Все расчеты, разумеется, относительны, и могут отличаться друг от друга подстановкой иных значений как P/E, так и EPS. Потому что есть считать стоимость Лукойла исходя из того того, во что мы вкладываем деньги – в капитал (P/B), что не совсем корректно, получится, что Лукойл торгуется у своих значений. P/B =

1. Стоит отметить, что в расчетах также не учитывалась дивидендная политика компании.

Универсальных расчетов для оценки бизнеса, к сожалению, не существует. Предложен лишь один из вариантов. И даже EPS не является исключением из этого правила, не взирая на то, что он может показать более объективную картинку, чем просто оценка чистой прибыли эмитента.

Спасибо за внимание!

Данная информация не является индивидуальной инвестиционной рекомендацией, а также не учитывает ваш риск-профиль как инвестора.

Рыночные мультипликаторы и оценка роста компании

Earnings per Share (EPS)

EPS является одним из основных показателей для фондового рынка.

Он показывает, сколько прибыли генерирует компания для держателя акции в расчете на одну акцию после уплаты налогов и процентов по займам. Сравнивать EPS двух компаний смысла никакого нет, потому что компания может решить выпустить очень много акций, что занизит EPS, либо выпустит очень мало, что соответственно завысит показатель EPS. Так же дополнительный выпуск акций снижает EPS (но по факту это может ни о чем и не говорить). Важно следить за тенденцией изменения EPS внутри компании. Вот именно это и может повлиять на цену акций компании. Важен не только рост EPS, важна его стабильность. Акционеры не любят, когда EPS то растет, то падает, не любят высокую волатильность EPS.

Dividends per Share (DPS)

DPS отражает размер дивидендов на одну акцию, который получит держатель акции.

DPS = [сумма дивидендов из PnL отчета] / [количество акций]

Инвесторы получают прибыль как от роста цен на акции, так и от выплачиваемых дивидендов. Некоторые инвесторы не заморачиваются на дивидендах, но, например, пенсионные фонды считают их важными для своего бизнеса.

Иногда DPS превышает EPS, это случается, когда доходы компании снижаются, но она все равно решает не снижать выплаты дивидендов инвесторам, чтобы не спровоцировать распродажу акций. Такую стратегию стоит применять только если компания уверена, что снижение доходов является временным явлением. В этом случае дивиденды выплачиваются за счет прибыли, полученной в прошлом.

Dividends Cover и Payout Ratio

Оба этих показателя отображают одно и тоже, просто в разной форме. По сути показывают, какой процент прибыли компания отдает в качестве дивидендов.

Быстро развивающейся компании очень нужен кэш, поэтому они выплачивают мало дивидендов (Payout Ratio низкий). Но стабильные компании с низким уровнем роста доходов могут платить больше дивидендов (Payout Ratio высокий). Компании, которые хотят привлечь дивидендных инвесторов, обычно те, чей бизнес растет слабо. Быстро растущие компании иногда не платят дивидендов вовсе.

Низкий Payout Ratio (высокий Dividend Cover) говорит о том, что дивиденды в безопасности, т.к. даже при снижении прибыли компании, трудностей с выплатой дивидендов быть не должно.

Низкий Payout Ratio также свидетельствует о том, что политика компании направлена на быстрый рост.

Два этих показателя можно сравнивать со средними значениями по странам и секторам.

Earnings Yield и Dividend Yield

Отображают доходность акции с точки зрения прибыли компании или дивидендов. Они важны как для инвесторов, так и для менеджеров самой компании.

Earnings Yield = EPS / [цена акции] * 100%

Чем выше этот показатель, тем более привлекательна компания для инвесторов, так как инвесторы сравнивают доходность акций с другими активами, например, с облигациями и недвижимостью.

Парадоксально, но низкое значение Earnings Yield может говорить о высоком спросе на акцию среди инвесторов (чем выше цена акции, тем ниже этот показатель).

Менеджеры крупных фондов постоянно проводят ребалансировку своего портфеля и выбирают такие активы, которые генерируют постоянный денежный поток. Поэтому они больше обращают внимание на показатель Dividend Yield, и смотрят, куда лучше вложить деньги: в дивидендные акции или облигации.

Dividend Yield = DPS / [цена акции] *100%

Оба этих показателя нужно сравнивать со средним значением по стране.

Price to Earnings (PE)

Очень популярный показатель. Это отношение цены акции к EPS. Показывает, сколько лет будет окупаться акция для инвестора. Один из немногих показателей, на который не может повлиять менеджмент компании.

PE = [цена акции] / EPS = [цена акции] * [количество акций] / EAT = 1 / [Earnings Yield]

Высокое значение PE снижает риск враждебного поглощения компании. Рост PE увеличивает достаток владельцев компании. Кроме этого, показывает, что компания может привлечь больше капитала при выпуске новых акций в обращение.

Его стоит сравнивать со средним значением по стране. В целом, чем он выше, тем лучше.

Market to Book Ratio

Отражает пожалуй самую тщательную оценку компании рынком, его также надо сравнивать со средним значением по стране.

Market to Book Ratio = капитализация / [owners’ funds из бухгалтерского отчета]

По сути это отношение оценки фондового рынка стоимости компании к инвестициям владельцев.

Его можно рассчитать разными способами, но результат получится один и тот же.

1. Через значение одной акции:

M/B Ratio = [цена акции] / Book Value = [цена акции] / [OF / количество акций]

2. Через значение всей компании:

M/B Ratio = [капитализация компании] / OF

3. Через показатели прибыльности компании:

Анализируя Market/Book Ratio, следует ответить на два вопроса:

Отражают ли средства акционеров реалистичную стоимость активов?

Эта рыночная оценка сейчас движется в сторону очень высоких показателей или в сторону очень низких показателей?

Очень высокие значения Market/Book Ratio объясняются либо

исключительным изобилием денег на рынке;

либо занижением собственного капитала владельцем компании в качестве жеста доброй воли.

Оценка роста компании

Пример анализа отчетности компании

Рассмотрим примеры отчетов компании за последние три года.

Продажи (sales) все время растут, но показатели ликвидности падают. Да, ROE вырос к 2018 году, но показатели ликвидности (Current Ratio и D/E Ratio) очень плохи, это может привести к кризису ликвидности.

Судя по бухгалтерскому отчету, рост активов (Total Assets) на 70% с 2016 по 2018 год произошел чисто за счет роста краткосрочных обязательств и оборотных активов. То есть рост производится чисто за счет увеличения долга, в основном краткосрочного. Если так продолжится и дальше, это может привести к банкротству компании или смене владельца.

Вычитая Capital and Revenues (что по сути является Owners` Funds из бухгалтерского отчета) за 2018 год из 2016 года, мы получает прибыль компании Retained Earnings (EBIT за вычетом налогов, процентов по кредиту и дивидендов), т.е. то, что получают владельцы компании. И в данном случае этого не хватает для покрытия такого большого накопившегося долга.

Второй пример

Возьмем ту же компанию и проанализируем некоторые данные за 2018 год:

Посчитаем некоторые коэффициенты:

G. Growth in Sales (историческое значение с 2016 по 2018 годы) = +15%.

Из формулы «T» мы видим, что рост продаж на 1$ требует 67 центов для их поддержания. То есть для роста продаж на 1000$ потребуется рост Current Assets на 670$ в следующем году, другими словами, понадобятся дополнительные деньги.

Текущие продажи (в 2018году) составляют 2280$. Если 12% роста этих продаж приходится финансировать за счет займов, то в следующем году придется занять 183$ при соотношении Current Assets/Sales, равным 0.67.

А через год понадобится занять еще 183$+15%, и так далее каждый последующий год. В этом и заключается фундаментальная проблема вследствие дисбаланса между показателями, описанными выше.

Growth Equilibrium

Этот термин мы используем для определения уровня роста, который компания может обеспечить самостоятельно.

E = R / (T*G) = [Retained Earnings per 1$ sales] / ([Working Capital per 1$ sales] * [Growth in Sales])

Из предыдущего примера

E = 0.02 / (0.15*0.67) = 1/5 = 20%

E 1 и его составляющие:

R = [Retained Earnings] / Sales

G = Growth in Sales(%) или G = [Retained Earnings] / OF

Величина доходности (EPV)

Что такое Величина доходности (EPV)?

Величина мощности прибыли (EPV) – это метод оценки акций, основанный на предположениях об устойчивости текущей прибыли и стоимости капитала, но не о будущем росте. Значение мощности прибыли (EPV) рассчитывается путем деления скорректированной прибыли компании на ее средневзвешенную стоимость капитала (WACC).

Формула проста, но для расчета скорректированной прибыли и WACC необходимо выполнить ряд шагов. Конечный результат – «собственный капитал EPV», который можно сравнить с рыночной капитализацией.

Формула EPV – это

Ключевые моменты

Как рассчитать величину мощности дохода (EPV)

EPV начинается с операционной прибыли или EBIT (прибыли до уплаты процентов и налогов), не скорректированной на данном этапе на разовые расходы. Средняя маржа EBIT в течение бизнес-цикла продолжительностью не менее пяти лет умножается на устойчивую выручку, чтобы получить «нормализованную EBIT». (Гринвальд считает «устойчивым» «обычно текущую» выручку.) Нормализованная EBIT затем умножается на (1 – средняя налоговая ставка). Следующим шагом является добавление избыточной амортизации (после налогообложения по половинной средней налоговой ставке).

На данный момент у аналитика есть «нормализованный» показатель прибыли фирмы. Теперь вносятся корректировки для учета неконсолидированных дочерних компаний, текущих расходов на реструктуризацию, ценовой политики и других существенных статей. Затем это скорректированное значение прибыли делится на средневзвешенную стоимость капитала (WACC) для расчета бизнес-операций EPV.

Краткая справка

EPV предназначен для представления текущей емкости свободного денежного потока фирмы, дисконтированной по ее стоимости капитала.

Последний шаг для расчета стоимости капитала фирмы – это добавить «избыточные чистые активы» (в основном денежные средства плюс рыночная стоимость недвижимости за вычетом унаследованных затрат) к бизнес-операциям EPV и вычесть стоимость долга фирмы. Затем собственный капитал EPV можно сравнить с текущей рыночной капитализацией компании, чтобы определить, справедливо ли оценены акции, переоценены или недооценены.

О чем вам говорит ценность прибыли?

Значение мощности прибыли (EPV) – это аналитический показатель, используемый для определения того, переоценены или недооценены акции компании. Он был разработан профессором Колумбийского университета Брюсом Гринвальдом, известным стоимостным инвестором, который с помощью этой методики оценки пытается преодолеть главную проблему анализа дисконтированных денежных потоков (DCF), связанную с предположениями о будущем росте, стоимости капитала, марже прибыли и т. Д. и необходимые вложения.

Ограничения значения мощности заработка

Значение мощности прибыли основано на идее, что условия ведения бизнеса остаются постоянными и находятся в идеальном состоянии. Он не учитывает никаких колебаний, как внутренних, так и внешних, которые могут каким-либо образом повлиять на скорость производства.

Эти риски могут быть связаны с изменениями на конкретном рынке, на котором работает компания, изменениями в соответствующих нормативных требованиях или другими непредвиденными событиями, которые могут положительно или отрицательно повлиять на ход бизнеса.