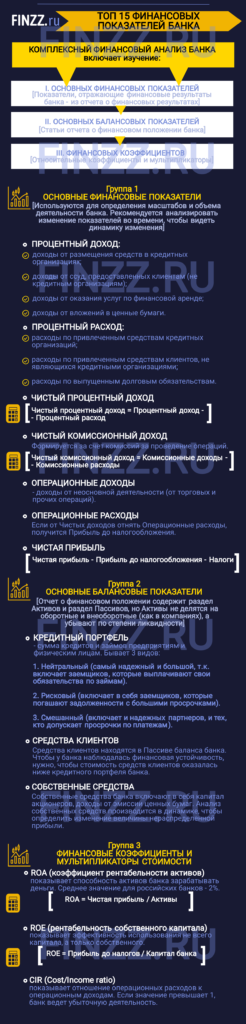

ТОП 15 финансовых показателей банка

Для того, чтобы инвестировать в акции или облигации банка без финансового анализа не обойтись. Финансовый анализ отчетности банка отличается от финансового анализ компании. Мы выделили 15 показателей для анализа банковской отчетности. Для того чтобы провести комплексный финансовый анализ банка мы выделили 3 группы:

В первой группе собраны показатели, отражающие финансовые результаты банка, которые можно найти в одноименном отчете. Во второй рассматриваются статьи отчета о финансовом положении кредитной организации. А третья группа – это относительные коэффициенты и мультипликаторы.

Далее более детально рассмотрим показатели из этих групп.

Инфографика: ТОП 15 финансовых показателей банка

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Группа 1. Основные финансовые показатели

Начнем финансовый анализ банка с анализа отчета о финансовых результатах. Этот отчет похож на отчет о прибылях и убытках, которые формируют компании.

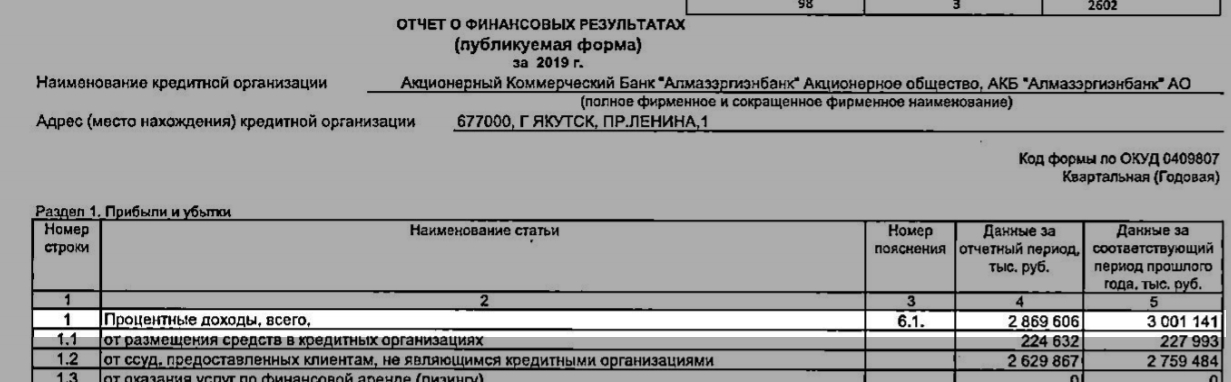

В качестве примера будем рассматривать отчетность АКБ «Алмазэргиэнбанк». Возьмем ее с сервиса раскрытия информации disclosure.skrin.ru.

Пример поиска финансовой отчетности банка на сайте disclosure.skrin.ru

Процентный доход

Доходы банковской деятельности заключаются выдаче займов и кредитов предприятиям и физическим лицам. Отсюда основные доходы банка составляют процентные платежи по кредитам и займам.

В строке 1 отчета о финансовых результатах мы видим главный источник дохода банка – «Процентные доходы». Их увеличение показывает улучшение финансового состояния организации.

Как можно заметить Процентные доходы могут быть от:

Процентные доходы банка в балансе

В нашем примере доход у банка «Алмазэргиэнбанк» сократился с 3 001 141 тыс. руб. до 2 869 606 тыс. руб.

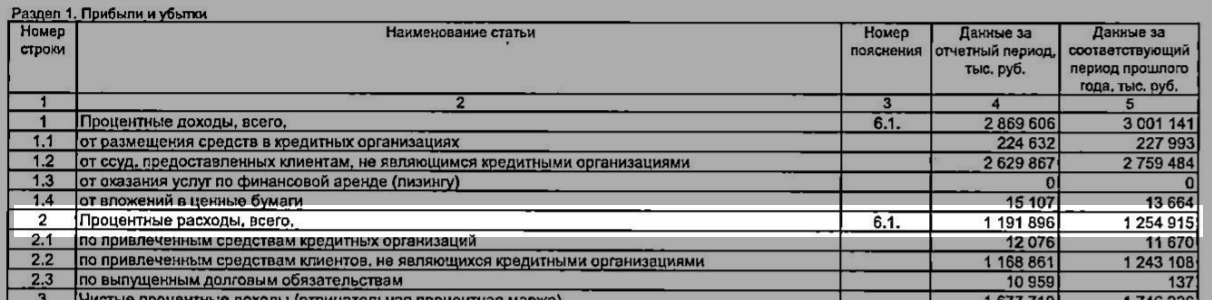

Процентный расход

Расходы банка складываются от привлечения денежных средств от предприятий и физических лиц, т.е. основные расходы – это выплата процентов по депозитам

Процентные расходы состоят из:

Расходы у анализируемого банка также сократились с 1 254 915 тыс. руб. до 1 191 896 тыс. руб.

Процентный расход банка

Чистый процентный доход

Разница между Процентным доходом (стр. 1) и Процентным расходом (стр. 2) формирует Чистый процентный доход (стр. 3).

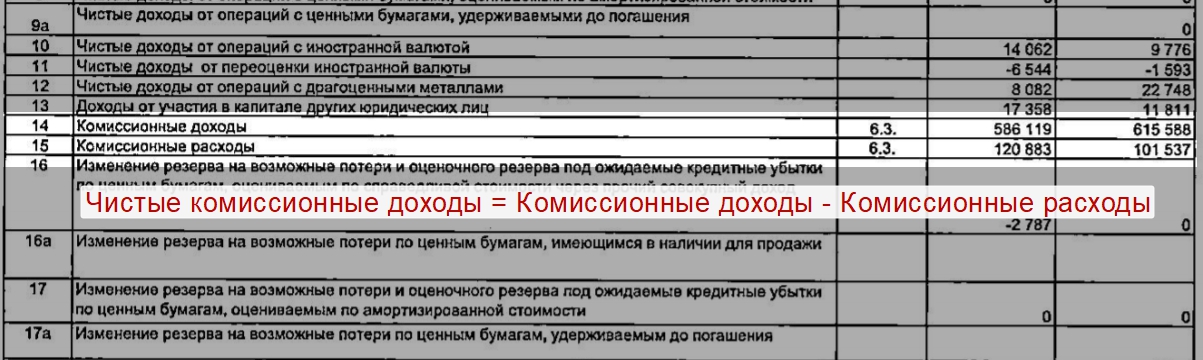

Чистый комиссионный доход

Комиссионные доходы не относятся к процентным доходам и получаются от комиссий за проведение операций. В общей структуре доходов банка могут доходить до 30%.

Формула расчета чистого комиссионного дохода = Комиссионные доходы – Комиссионные расходы.

Являются одной из составляющих чистого операционного дохода банка.

Пример расчета чистого комиссионного дохода банка

В нашем примере Чистые комиссионные доходы = 586 119 – 120 883 = 465 236 тыс. руб.

Операционные доходы

Помимо доходов от основной деятельности у банка есть доходы и расходы от предоставления прочих услуг населению и бизнесу, а также от инвестиционной деятельности. Результаты от торговых и прочих операций формируют операционные доходы банка.

Операционные доходы и расходы банка

Для банка АКБ «Алмазэргиэнбанк» операционные доходы и операционные расходы были соответственно равны 725 622 тыс. руб. и 1 964 517 тыс. руб.

Операционные расходы

Далее смотрим операционные расходы. Если из Чистых доходов (стр.20) отнять Операционные расходы (стр.21), то мы получим Прибыль до налогообложения (стр.22).

Чистая прибыль

Чистая прибыль (стр.24) заключительный показатель, который мы получим, отняв налог из Прибыли (убыток) до налогообложения.

Расчет чистой прибыли банка

В нашем примере у банка чистая прибыль выросла с 29 630 тыс. руб. до 320 814 тыс. руб.

Абсолютные показатели, которые мы рассмотрели полезно использовать для определения масштабов и объема деятельности банка. Рекомендуется анализировать изменение этих показателей во времени, чтобы видеть динамику изменения.

Группа 2. Основные балансовые показатели

В этом блоке мы продолжим анализ баланса банка и перейдем к рассмотрению статей отчета о финансовом положении кредитной организации. Отчет о финансовом положении содержит два основных раздела Активы и Пассивы.

Активы не делятся на оборотные и внеоборотные, как это делается в отчетности компаний, а убывают по степени ликвидности.

Кредитный портфель

Состоит из суммы кредитов и займов предприятиям и физически лицам. Выделяют три вида кредитных портфелей банка:

Средства клиентов

В Пассиве баланса банка находятся Средства клиентов (стр.16). В нашем примере за последний период Средства клиентов составили 25 176 277 тыс. руб.

Средства клиентов банка в отчетности

Для того, чтобы у банка была финансовая устойчивость необходимо чтобы стоимость средств клиентов была ниже кредитного портфеля банка.

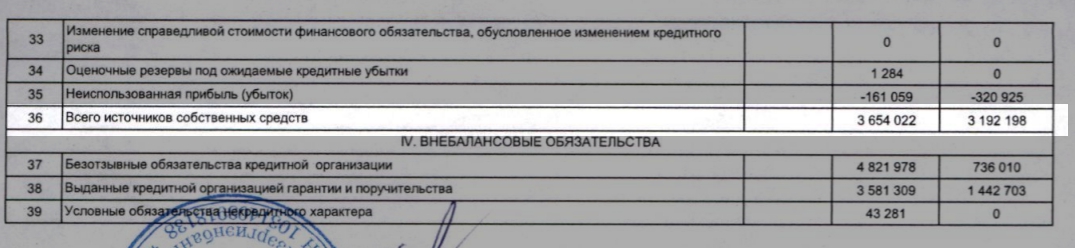

Собственные средства

Капитал банка (собственные средства) один из ключевых показателей финансовой устойчивости банка. Анализ собственных средств производится в динамике для определения изменения величины нераспределенной прибыли.

Собственные средства банка (стр.36 в балансе) включают в себя капитал акционеров, доходы от эмиссии ценных бумаг.

Собственные средства банка в финансовой отчетности

В нашем примере Собственные средства банка равны 2 654 022 тыс. руб. за последний отчетный период.

Группа 3. Финансовые коэффициенты и мультипликаторы стоимости

Последний третий блок показателей оценки банковской отчетности состоит из различных относительный показателей (коэффициентов).

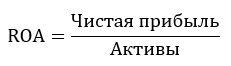

Начнем с коэффициента рентабельности активов ROA (Return on Assets), который показывает способность активов банка зарабатывать деньги.

Формула расчета ROA банка

Для нашего банка значение ROA будет следующая = стр.26/стр.14 = 320 814 тыс. руб. / 29 330 509 тыс. руб. = 0,01, что означает ROA=1%.

Коэффициент показывает прибыльность операций банка. Чем выше значение, тем топ-менеджмент банка более эффективен в своих управленческих решениях. По данным агентства S&P среднее значение ROA для российских банков – 2%.

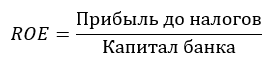

Следующий важный показатель эффективности работы банка – рентабельность собственного капитала ROE (Return on Equity). Он показывает эффективность использования не всего капитала, а только собственного.

Формула расчета ROE банка

Для нашего банка значение ROE по балансу будет следующее = стр.22 – стр.36 = 575 238 тыс. руб. /3 654 022 тыс. руб.= 0,15, что означает ROE = 15%. По данным агентства S&P среднее значение ROE для российских банков 17%.

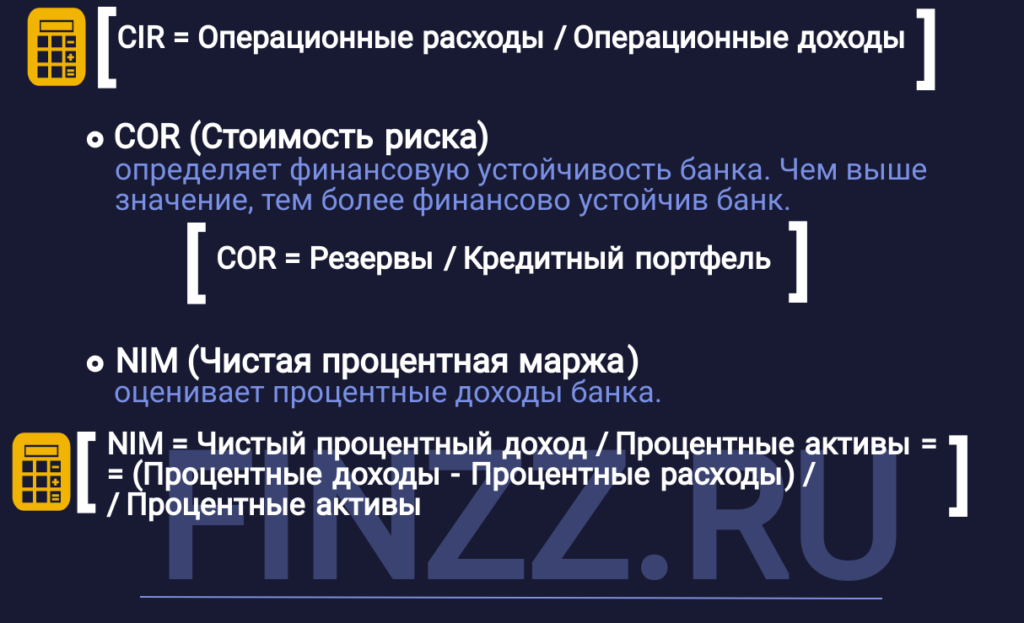

CIR (Cost of Income Ratio) – коэффициент, представляющий отношение операционных расходов к операционным доходам.

Формула расчета

В нашем примере CIR = стр.21/стр.стр.19 = 1 964 517 тыс. руб. / 725 622 тыс. руб.= 2,7

При значении показателя больше 1 можно сделать вывод, что банк ведет убыточную деятельность.

COR (Cost of Risk, Стоимость риска) – коэффициент, который определяет финансовую устойчивость банка.

Формула расчета

Чем выше значение показателя, тем ниже финансовая устойчивость.

NIM (Net Interest Margin, Чистая процентная маржа) – финансовый коэффициент, который оценивает процентные доходы банка. Чистая процентная маржа является разницей Процентных доходов с Процентными доходами (Чистый Процентный доход) деленная на активы банка. Иногда называют Доходностью по процентным активам.

Формула расчета

Коэффициент полезно использовать для сравнения эффективности деятельности разных банков, так как сравнение Чистой процентной доходности не всегда корректно.

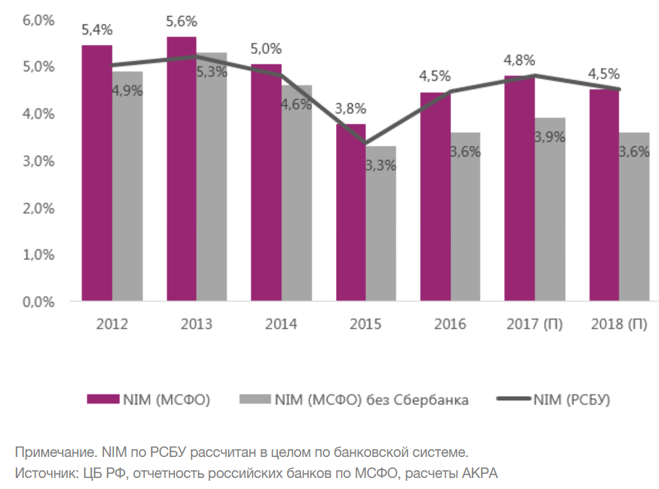

Расчет NIM по РСБУ

По данным S&P показатель чистой процентной маржи для российских банков составил около 6% в 2010 году, а 2015 году уменьшился до 3,8%.

Discovered

О финансах и не только…

Рентабельность банка

Рентабельность банка (Return; Profitability) — относительный показатель экономической эффективности. Рентабельность комплексно отражает уровень эффективности использования ресурсов и капитала банка. Коэффициент рентабельности рассчитывается как отношение операционной прибыли к активам, ресурсов или потоков, которые ее формируют. Рентабельность банка может быть выражена показателями прибыли в расчете на единицу вложенных средств или показателями прибыли, которая содержится в каждой полученной денежной единице. Основными показателями, характеризующими рентабельность банковской деятельности, является ROA, ROE.

ROA (Return on Assets) — показатель рентабельности использования активов банка. Рассчитывается как отношение прибыли банка после налогообложения на отчетную дату к средней стоимости используемых банком активов за соответствующий период и выражается в процентах.

ROE (Return on Equity) — показатель рентабельности использования уставного капитала банка. Рассчитывается как отношение прибыли банка после налогообложения на отчетную дату к средней стоимости балансового капитала за соответствующий период и выражается в процентах.

Кроме ROA и ROE могут рассчитываться и другие показатели рентабельности, например, ROC, RAROC, CIR тому подобное.

ROC (Return on Capital) — показатель рентабельности использования акционерного капитала банка. Рассчитывается как отношение чистой прибыли банка за отчетный период к среднегодовой сумме акционерного капитала банка и выражается в процентах.

RAROC (Risk-Adjusted Return on Capital) — показатель рентабельности использования капитала банка, скорректированный на риски. Рассчитывается как отношение ожидаемого дохода (expected return) к экономическому капиталу (economic capital) банка (в отдельных случаях — к регулятивному капиталу) и выражается в процентах. Один из вариантов определения RAROC — отношение ожидаемого дохода к VaR. Показатель RAROC используют в том случае, когда деятельность компании связана с риском, что затрудняет интерпретацию показателей рентабельности, полученных обычными бухгалтерскими методами. Это касается банковской деятельности, страхования, оценки результатов торговли ценными бумагами, сравнение уровней ожидаемой рентабельности инвестиционных проектов с различными характеристиками рисков и тому подобное.

CIR (Cost/Income Ratio) — показатель, отражающий эффективность ведения бизнеса. Рассчитывается как отношение расходов (операционных расходов) банка за отчетный период к операционной прибыли (операционным доходам) и выражается в процентах. Если показатель CIR превышает 100%, то это означает, что банк ведет убыточную деятельность. Приемлемым для банковской практики является значение показателя CIR в пределах до 50%.

В отечественной практике прибыль, активы и капитал рассчитываются в соответствии с Порядком составления статей квартального отчета «Баланс» банков Украины, изложенном в приложении №2 к Инструкции о порядке составления и обнародования финансовой отчетности банков Украины, утвержденной постановлением Правления Национального банка Украины от 07.12.2004 г. № 598. Показатели рентабельности предназначены для оценки эффективности использования ресурсов банка, эффективности ведения бизнеса и сравнения позиций отдельных банков на рынке.

«Хоум-кредит»: активы снизились на 7%, прибыль упала на 57%

Отчет за 1 полугодие 2020 года

Банк размещает облигации на Московской бирже: частные инвесторы могут купить несколько рублевых выпусков с доходностью выше, чем по депозитам, — в том числе облигации дочерних компаний. Например, купонная доходность относительно текущей рыночной цены облигации «ХКФ Банк Б06» — 8,33%.

Чтобы решить, стоит ли давать в долг кредитной организации, нужно оценить ее надежность и устойчивость, да и вообще понять, как она зарабатывает деньги и способна ли вернуть долг.

31 августа банк разместил на своем сайте сокращенную консолидированную промежуточную финансовую отчетность по МСФО за первое полугодие. Она поможет нам разобраться в структуре банка и ответить на ряд вопросов:

Инвестиции — это не сложно

На чем зарабатывает банк

«Хоум-кредит» зарабатывает на выдаче кредитов физическим лицам. Уровень кредитной активности рассчитывается так: выданные кредиты делят на общие активы. У «Хоум-кредит» этот показатель равен 71% — на конец 2019 было 76%.

Показатель говорит о том, на чем банк специализируется и куда предпочитает направлять ресурсы для получения прибыли. Каждый седьмой рубль активов из десяти — это кредит клиенту.

Более 99% кредитов — кредиты наличными, потребительские кредиты и кредитные карты. Все это — необеспеченные кредиты. И вот почему это плохо:

Если сравнить отношение выданных кредитов физическим лицам к общим активам, показатель не изменится — то есть все кредиты банк выдает физлицам. Показатель говорит о «розничной» направленности банка: каждый седьмой рубль из десяти — это кредит не просто клиенту, а именно физическому лицу.

Активы банка сократились на 7% — в первую очередь это связано с уменьшением кредитного портфеля на 14%: с 262 до 225 млрд рублей. Снижение общих активов — и особенно тех, что генерируют прибыль, — конечно, негативное событие: сокращается рыночная доля на высококонкурентном рынке, из-за уменьшения активов банк недополучает прибыль.

При этом, по данным Банка России, общий рост активов в банковском секторе в первом полугодии составил 9,3%, а объем кредитования физлиц вырос на 4,1%. Получается, присоединиться к общему тренду наращивания активов и кредитного портфеля «Хоум-кредиту» не удалось. Этот факт может указывать на проблемы в управлении.

Какое качество у этих активов

Не будем углубляться в портфель инвестиционных ценных бумаг, которым владеет банк, потому что он составляет лишь 10% общих активов. Сосредоточимся на кредитном портфеле.

Оценить его качество нам помогут показатели, значения которых уже подсчитаны в отчете:

А теперь самое приятное: по этим данным определим качество кредитного портфеля.

Показатель качества кредитов = Неработающие кредиты / Кредитный портфель. Показатель равен 4,3%. В 2019 году было 3,1%. То есть неработающих кредитов в банке стало больше. По данным Банка России, на 01.07.2020 доля неработающих кредитов розничного портфеля по рынку выросла до 8,7%. У «Хоум-кредита» показатель в два раза ниже среднего по рынку.

Резервы полностью покрывают неработающие кредиты — 139 против 128% в конце 2019 года. Коэффициент остается на высоком уровне, показатель хороший.

Стоимость риска, или cost of risk, — важный показатель, характеризующий стоимость страхования от возможных кредитных убытков. Рассчитывается так: Резервы под обесценение / Кредитный портфель. К концу первого полугодия показатель составил 6%, в 2019 было 4%. Для сравнения: у Райффайзенбанка CoR составил 2,5%, а у Тинькофф — 18,2%. Повышение стоимости риска за полгода может быть связано с ухудшением платежного поведения российских заемщиков и превентивным увеличением резервов.

В названии статьи я указал, что прибыль банка упала на 57%, но связано это как раз с увеличением отчислений в резервы под обесценение. Качество кредитного портфеля ухудшилось и, возможно, продолжит ухудшаться — и банк застраховал себя от возможных потерь на случай, если кредиты станут безнадежными (дефолтными). У «Хоум-кредита» достаточно резервов под проблемные кредиты в случае дефолта заемщика.

Доходность активов

Разберемся, сколько банк зарабатывает, кредитуя население, и достаточно ли ему этих денег на поддержание своей деятельности.

У «Хоум-кредита» два основных вида дохода: процентный и комиссионный. На долю чистого процентного дохода приходится 86%. А в условиях снижения процентных ставок комфортнее себя чувствуют банки, в которых преобладает комиссионный доход, а не процентный: снижение ставок приводит к сокращению чистой процентной маржи кредитной организации — а значит, к снижению прибыли.

В отчете банка нет данных об эффективных процентных ставках по кредитам и депозитам — придется ждать годового отчета. Для общего понимания: в 2019 году эффективная процентная ставка по кредитам в рублях физлицам составила 20,4%, а в казахских тенге — 30,5%. А вот текущие счета и депозиты клиентов обошлись банку в 6,9% в рублях и 11,3% в тенге.

Разберем важные показатели рентабельности и эффективности, которые помогут нам ответить на поставленные выше вопросы: ROA, ROE, CIR и NIM.

ROA (return on assets), или возврат на вложенные активы, показывает рентабельность активов — насколько эффективно банк ими пользуется. Делим чистую прибыль на общие активы и умножаем на 2, потому что рассматриваем период в полгода. Получаем 2,34%, ROA снизился с 5,1% за аналогичный период прошлого полугодия. Если учесть, что средний ROA по банковскому сектору составил 1,85%, то показатель «Хоум-кредита» не выглядит бледно. Может насторожить снижение рентабельности в 2 раза, но причина в том же увеличении отчислений в резервы под обесценение.

ROE (return on equity) — показывает рентабельность капитала, то есть то, насколько эффективно банк им управляет. Расчет аналогичный, только вместо общих активов берем капитал. ROE составил 8,9%, снизился с 20,5% за аналогичный период прошлого года. Средний ROE по банковскому сектору составил около 16,8% за первое полугодие 2020 года.

CIR ( cost-to-income ratio) — это отношение административно-управленческих расходов к операционным доходам. Чем ниже этот показатель, тем меньше своей прибыли банк тратит на административные расходы и зарплату персонала.

У «Хоум-кредита» этот показатель равен 48%, снизился с 49% за аналогичный период прошлого года, резервы под обесценение не учитываются. Получается, 48 из 100 заработанных рублей банк тратит на персонал и работу отделений. У конкурентов: Тинькофф — 32%, ВТБ — 44%, Райффайзенбанк — 40%, «Альфа-банк» — 34%, Московский кредитный банк — 31%.

NIM (net interest margin) — соотношение чистого процентного дохода банка к средней сумме его активов, приносящих проценты. Показатель помогает понять, насколько эффективно проводятся банковские (активные) операции. Розничный бизнес — наиболее высокомаржинальный в банковской сфере.

Чистая процентная маржа банка в первом полугодии составила 12,5%, что на процентный пункт ниже по сравнению с первым полугодием 2019 года. 12,5% означает, что на каждые 100 рублей работающих активов — кредиты клиентам, вложения в ценные бумаги и другое — банк сгенерировал 12,5 Р дохода после того, как все процентные расходы — по депозитам клиентов и другие — оплатили.

Для сравнения: NIM у Тинькофф — 19,3%, у «Альфа-банка» — 4,4%, у Московского кредитного банка — 2,2%, у ВТБ — 3,7%. «Хоум-кредит» достаточно успешно проводит розничные банковские операции, добиваясь высокой отдачи.

Можно сделать вывод, что банк прибыльный, рентабельность держится примерно на среднебанковском уровне. Но доминирующая роль процентного дохода над комиссионным в условиях снижения процентных ставок может сыграть злую шутку.

Каким образом банк фондируется

Фондирование — это привлечение ресурсов для деятельности. Можно привлекать вклады населения и компаний, выпускать облигации, можно привлекать межбанковские займы или ресурсы ЦБ — все это фондирование.

У «Хоум-кредита» 85% общих обязательств — текущие счета и депозиты клиентов — 198,6 млрд рублей, которые, в свою очередь, на 96% представлены средствами населения. Преобладание средств клиентов наблюдалось и в конце 2019 года — 84% общих обязательств.

Текущие счета и депозиты относятся к краткосрочному фондированию, в отличие от облигаций, которые считаются средством для долгосрочного привлечения ресурсов. Чем больше разнообразие ресурсной базы, тем выше диверсификация и меньше зависимость от одного источника. Например, при высокой концентрации средств населения есть риск ликвидности: если много клиентов разом решат обналичить вклады, у банка может не остаться денег на деятельность.

В среднем по рынку доля средств физических лиц в пассивах банковского сектора России в первом полугодии 2020 года составила 30,7%. Следующими идут депозиты и средства организаций, кроме кредитных, — 29,2%.

Можно сделать вывод, что у «Хоум-кредита» слабо развита ресурсная база, представленная на 81,2% средствами населения.

Есть ли проблемы с ликвидностью

Ликвидность банка — это способность своевременно выполнять свои обязательства. На примере «Хоум-кредита» : 81% от общих денег физические лица имеют право забрать в любой момент. Чтобы этого не допустить, Центробанк создал специальные нормативы ликвидности. Чтобы выполнять эти нормативы, банки используют различные методы управления ликвидностью.

Посмотрим на показатели трех основных нормативов, чтобы понять, есть ли у «Хоум-кредита» проблемы с ликвидностью:

В финансовой отчетности данных нет, поэтому заходим на сайт ЦБ РФ и видим следующее на 01.07.2020:

Я просмотрел показатели нормативов за каждый месяц в 2020 году — нормативы ни разу не нарушались.

У «Хоум-кредита» с ликвидностью все в порядке, нормативы он исполняет с заметным запасом. Но не стоит забывать, что ликвидности банка противостоит понятие доходности. Избыточная ликвидность снижает прибыльность операций: высоколиквидные активы, как правило, менее доходны, потому что в любой момент их могут обменять на деньги.

Есть ли проблемы с капиталом

Последний вопрос — о капитале. Капитал — это собственные средства банка, они нужны, чтобы при неожиданных финансовых потерях и даже просто ожидаемых убытках обеспечить исполнение всех обязательств перед кредиторами и акционерами. При прочих равных условиях, чем выше капитал банка, тем он надежнее. Существуют обязательные нормативы достаточности капитала, которые рассчитываются по методике ЦБ РФ и Банка международных расчетов (БМР).

Основной норматив достаточности капитала от ЦБ РФ — Н20.0. Это норматив для банковских групп — его обязаны соблюдать все кредитные организации. Минимальное значение — 8%. При несоблюдении Н20.0 Центробанк может отозвать лицензию.

Минимальный коэффициент достаточности капитала от Банка международных расчетов тоже равен 8%. Расчет капитала и активов, взвешенных с учетом риска, проводится по разным методикам, поэтому значения Н20.0 и коэффициента достаточности капитала БМР различаются.

К концу первого полугодия 2020 Н20.0 «Хоум-кредита» составил 14,3% — в конце 2019 года он был 13,4%. А коэффициент достаточности капитала составил 29,2% — в конце 2019 он был 25,9%. Для сравнения: в среднем в банковском секторе Н20.0 равнялся 12,76%.

«Хоум-кредит» достаточно капитализирован, чтобы выполнять свою защитную функцию и сохранять платежеспособность в случае неблагоприятных обстоятельств, при этом продолжая свою деятельность.

В итоге

Несмотря на падение прибыли и уменьшение доли активов, с ликвидностью и капиталом у банка проблем нет. Более того, последние года улучшается норматив достаточности капитала. Эффективность использования ресурсов на высоком уровне, но все равно ниже, чем у конкурентов, например у Тинькофф. Просроченные на более чем 90 дней кредиты полностью покрыты сформированными резервами.

Но есть и слабые места: большая доля расходов на зарплату (показатель CIR), высокая концентрация розничных необеспеченных кредитов и такая же высокая концентрация депозитов населения.