Что значит учитывать мрот при оплате по среднему заработку

Аксиния Богданова, старший бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ».

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, июль 2019.

Согласно законодательству, во всех случаях средний месячный заработок работника, отработавшего полностью в расчетный период норму рабочего времени и выполнившего трудовые обязанности, не может быть менее установленного федеральным законом минимального размера оплаты труда. Читайте, как правильно оформить и рассчитать операции с учетом МРОТ в программе «1С:Зарплата и кадры государственного учреждения 8».

Настройка вида расчета «Доплата до МРОТ»

Для начисления доплаты до МРОТ в «1С:ЗКГУ 8» в плане видов начислений должен быть описан вид начисления (раздел «Настройка» – «Начисления»).

Автоматическое доначисление зарплаты до МРОТ в программе производится по определенной формуле, она имеет следующий вид:

МАКС (МРОТ * ДоляНеполногоРабочегоВремени * ВремяВДнях / НормаДней – РасчетнаяБаза, 0) + НеРазделятьПоПериодам

Заработная плата за расчетный период меньше МРОТ

В программе всегда была возможность настроить доплату до МРОТ и назначить ее сотрудникам, чья зарплата ниже МРОТ, в качестве планового начисления.

Однако такая доплата не может обеспечить полноценное выполнение п. 18 Постановления Правительства РФ от 24.12.2007 № 922:

Во всех случаях средний месячный заработок работника, отработавшего полностью в расчетный период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть менее установленного федеральным законом минимального размера оплаты труда.

В данном случае если сотруднику весь расчетный период платится зарплата в размере МРОТ, то при расчете, например, отпуска за весь месяц его сумма окажется ниже, чем текущий МРОТ.

В связи с усилившимся в последнее время ростом МРОТ в «1С:ЗКГУ 8» версии 3.1.9 реализована поддержка этого пункта.

Во все документы с оплатой по общему среднему заработку (отпуск, командировка и т.п.) добавлен флаг «Учитывать МРОТ при оплате по среднему заработку».

Если он не установлен, расчет не изменится. По умолчанию он устанавливается если сотрудник работает на полную ставку и в графике работы не указан неполный рабочий день или неполная рабочая неделя. При необходимости пользователь может сам снять или установить флаг.

Для поддержки собственно расчета формула отпуска приняла новый вид:

МАКС (СреднийЗаработокОбщий * КалендарныеДниМесяцаБезПраздников, УчитыватьМРОТ * МРОТ) / КалендарныеДниМесяцаБезПраздников * КоличествоДнейОтпуска * КоэффициентИндексацииСреднегоЗаработка

Таким образом, пересчитанный на весь месяц средний заработок сравнивается с МРОТ, действующим в этом месяце. И если МРОТ оказывается больше, то расчет производится исходя из него.

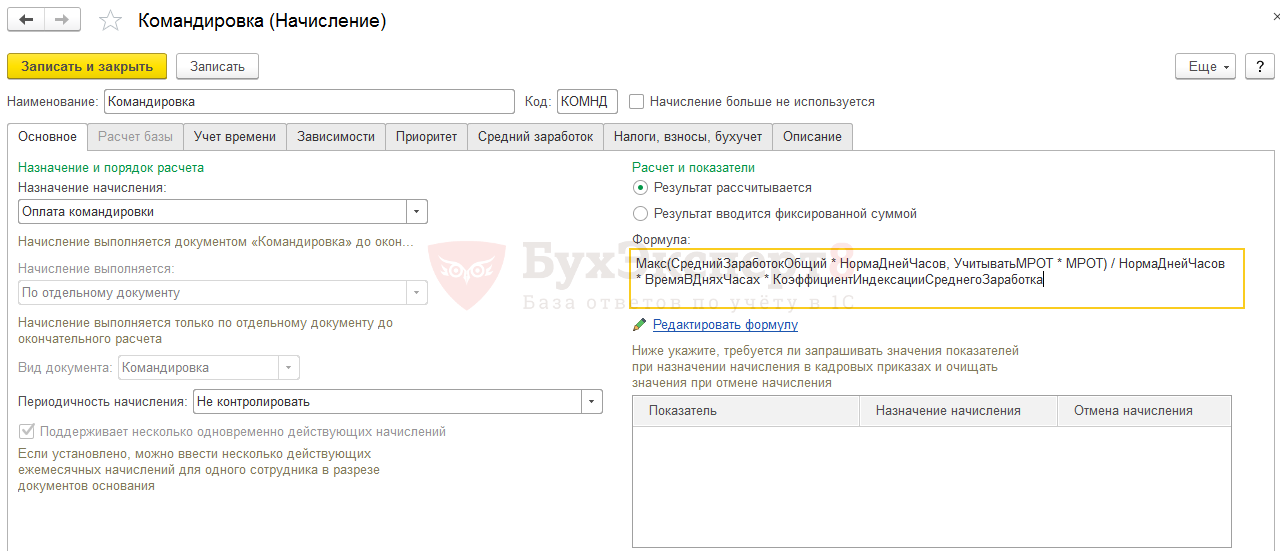

Формула командировки и других подобных начислений изменилась аналогично:

Мак (СреднийЗаработокОбщий * НормаДнейЧасов, УчитыватьМРОТ * МРОТ) / НормаДнейЧасов * ВремяВДняхЧасах * КоэффициентИндексацииСреднегоЗаработка

Здесь используется новый показатель «Норма дней (или часов)», поскольку командировка может рассчитываться исходя из среднедневного или среднечасового заработка, в зависимости от суммированности графика работы сотрудника.

При этом пользователь теперь может сам изменять формулу таких начислений чтобы, например, при необходимости учесть районный коэффициент или региональный МРОТ вместо федерального.

МРОТ при расчете отпускных: в ЗУП 3.1 расширены возможности

В программе «1С:Зарплата и управление персоналом 8», ред. 3.1, начиная с релизов 3.1.9, произошло расширение возможностей программы в вопросе расчета среднего заработка. Об изменениях подробно расскажет специалист линии консультаций Анастасия Черемных.

Напомним, что согласно п. 18 Положения об особенностях порядка исчисления средней заработной платы (утв. Постановлением Правительства РФ от 24 декабря 2007 г. № 922), во всех случаях средний месячный заработок работника, отработавшего полностью в расчетный период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть менее установленного федеральным законом минимального размера оплаты труда.

Ранее для соблюдения этой законодательной нормы в ЗУП 3.1 требовались дополнительные настройки и внимательное их использование. Начиная с релизов 3.1.9, выполнить расчет отпуска с учетом текущего значения МРОТ стало проще.

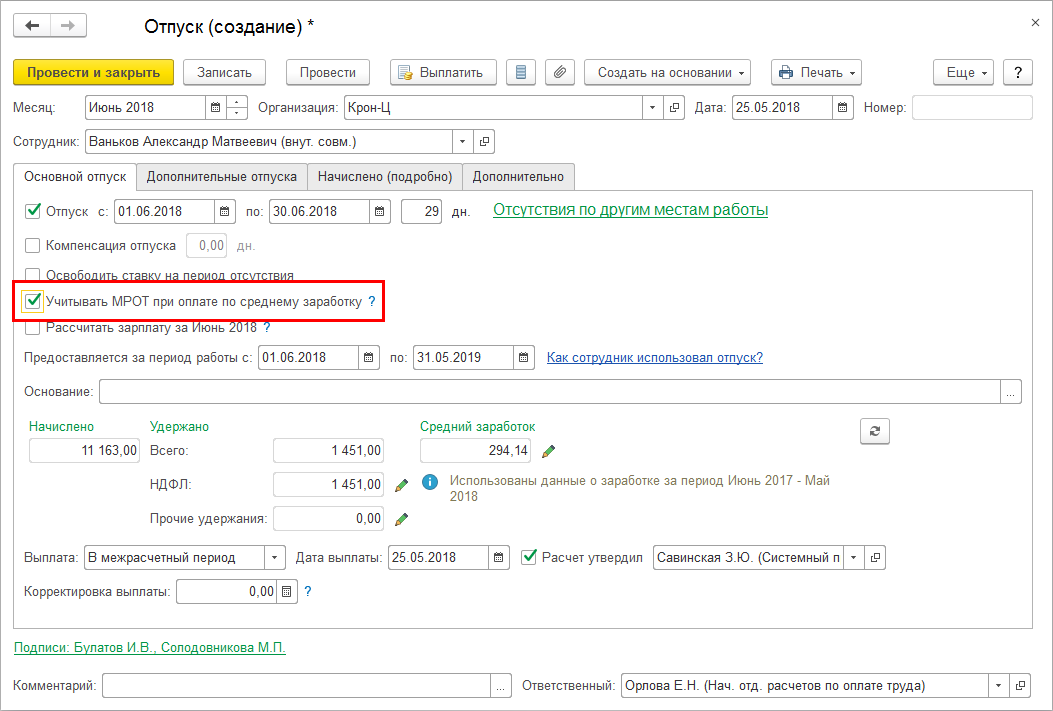

В документах расчета среднего заработка («Отпуск», «Командировка» и т.д.) на первой вкладке появился параметр «Учитывать МРОТ при оплате по среднему заработку».

Рис. 1 (нажмите, чтобы увеличить)

Для большинства сотрудников данный параметр учитывается по умолчанию (установлен «флаг»). Окончательное решение о том, вести расчет отпускных с учетом МРОТ или без, остается за пользователем. Обращайте внимание на установку «флага» и самостоятельно решайте, нужен ли он в конкретном случае, так как это может изменить сумму выплаты сотруднику.

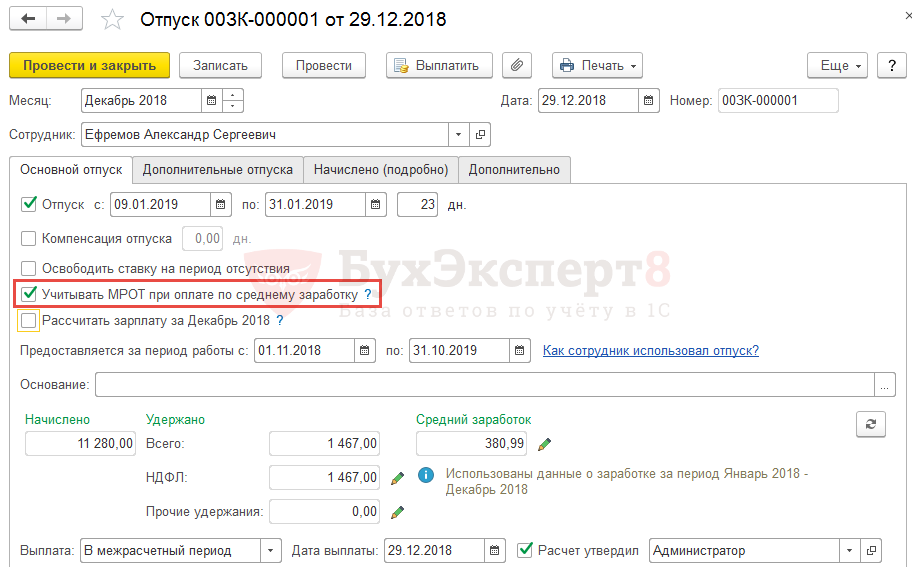

Рассмотрим пример, когда установка или отсутствие «флага» влияет на размер отпускных: сотрудник Иванов Иван Иванович в течение 2018 года получает заработную плату равную минимальной. В марте 2019 отправляется в отпуск. Для удобства оценки результатов расчета оформим отпуск на весь месяц.

Рис. 2 (нажмите, чтобы увеличить)

Если расчет начисления отпускных проведем без учета МРОТ («флаг» напротив параметра «Учитывать МРОТ расчете по среднему заработку» отсутствует), получим следующее:

Рис. 3 (нажмите, чтобы увеличить)

Напомним, что с 1 января 2019 года МРОТ был установлен в размере 11 280 рублей. В нашем же примере Иванову И.И. за март 2019 года начислена меньшая сумма.

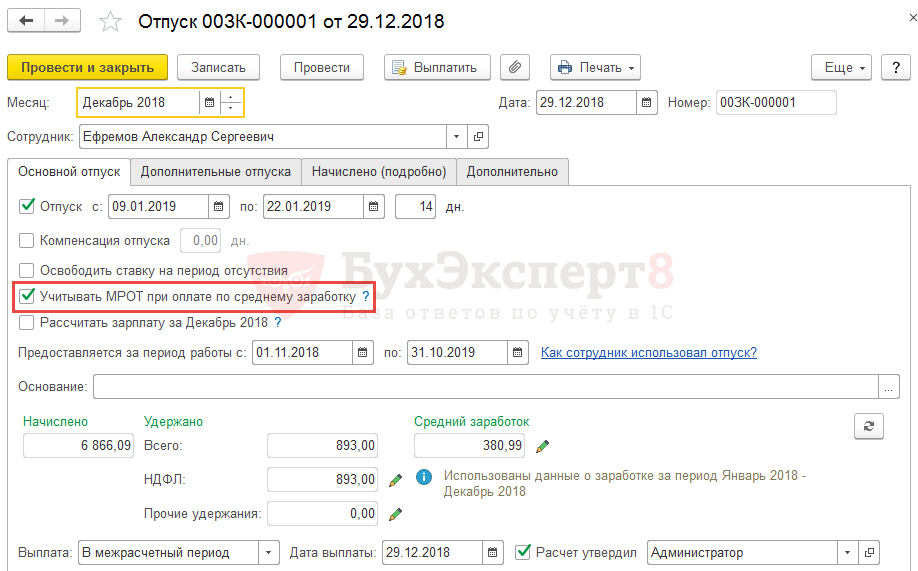

Если проставить «флаг» напротив параметра «Учитывать МРОТ расчете по среднему заработку», сумма начислений изменится:

Рис. 4 (нажмите, чтобы увеличить)

Как видим, при установке «флага» сотруднику начислена оплата в размере МРОТ, а не из расчета его реального среднего заработка.

Будьте внимательны: какую именно сумму начислить сотруднику бухгалтер решает самостоятельно. Программа позволяет реализовать оба варианта.

Минимальная зарплата в 2021 году: размер и правила расчёта

Зарплата работника за полный месяц не должна быть ниже минимального размера, установленного по стране, региону или отрасли. За нарушение этого требования работодателю грозят штрафы — от 10 000 рублей для ИП и от 30 000 рублей для организаций. Расскажем, какой минималки нужно придерживаться и как рассчитать сумму зарплаты.

Статья подготовлена по материалам вебинара Юлии Бусыгиной «Зарплата: изменения, особенности расчёта с 2021 года».

Какой должна быть минимальная зарплата

Месячная заработная плата работника, который полностью отработал норму рабочего времени и исполнил свои трудовые обязанности, не может быть ниже минимального размера оплаты труда (ст. 133 ТК РФ).

С 1 января 2021 года федеральный МРОТ составляет 12 792 рубля. Его размер определяется по медианной зарплате, а не по прожиточному минимуму, как было раньше.

При назначении зарплаты сотрудников нужно учитывать и региональный МРОТ. Субъекты РФ могут установить свой минимальный размер оплаты труда, который не может быть ниже федерального. Если работник трудится в таком регионе, его зарплата должна быть больше или равна региональному МРОТ. Эти ограничения должны соблюдать только работодатели, которые присоединились к региональным соглашениям. Вас присоединят автоматически, если в течение 30 дней после публикации соглашения вы не направите письменный мотивированный отказ. Если вы смогли отказаться или в вашем регионе таких соглашений нет, платите зарплату не ниже федерального МРОТ.

Увеличить зарплату нужно тем сотрудникам, которые с 1 января за полностью отработанный месяц и до удержания НДФЛ получают меньше МРОТ. Индексацию можно провести путём подписания дополнительного соглашения к трудовому договору и уже с начала года начислять и выплачивать работникам не ниже минимального размера оплаты труда.

Мы не рассматриваем в этой статье отраслевой МРОТ. Узнать о нём можно в отраслевых соглашениях, которые размещены на официальном сайте Минтруда.

Когда начисленная зарплата может быть ниже МРОТ

Если работник трудится в режиме неполного рабочего времени и такой режим работы установлен его трудовым договором, заработная плата выплачивается пропорционально фактически отработанному времени. Причина этому то, что работник полную норму не вырабатывает, так как ему установлена меньшая продолжительность рабочего времени. То есть это нормально.

Пример. В ООО «Соколик» работает Вика, которая совмещает работу с учёбой в университете. Для её должности установлен месячный оклад равный МРОТ при полной рабочей неделе (40 часов). Она отрабатывает 20 часов в неделю, поэтому её труд оплачивают пропорционально отработанному времени. ООО «Соколик» начисляет Вике зарплату в сумме 6 396 рублей (12 792 рубля × (20 часов / 40 часов × 100 %)).

Получать меньше МРОТ могут также совместители и те, кто отсутствовал на работе из-за отпусков, болезней и т.п. В этих случаях зарплату сравнивают с МРОТ, рассчитанным исходя из отработанного рабочего времени.

Какие выплаты включаются в расчёт МРОТ

Если вы посмотрите редакцию ТК РФ от 2002 года, то увидите, что раньше в ст. 133 было чётко сказано, что в МРОТ не включаются компенсационные и стимулирующие выплаты. Они идут сверх МРОТ. В свежем ТК РФ таких указаний нет. В нём сказано только то, что месячная зарплата работника, который полностью отработал норму рабочего времени, не может быть ниже минималки.

Когда появилась такая редакция, стали возникать вопросы. «Ведь здесь месячная зарплата имеется в виду, а, в соответствии со ст. 129 ТК, заработная плата — это вознаграждение за труд в зависимости от количества, качества, условий выполняемой работы, а также компенсационные и стимулирующие выплаты». Получается, что в зарплату вроде бы входит и компенсационная, и стимулирующая части. Некоторые думают, что тогда можно сделать оклад, например 10 тысяч рублей, и компенсационными и стимулирующими выплатами довести его до МРОТ. С одной стороны, да, можно бы и толковать так. Но все эти моменты урегулировал Конституционный суд. Напомним, что его решения обязательны для исполнения всеми работодателями.

Разобраться, как правильно считать зарплату, средний заработок и удерживать НДФЛ, можно в Контур.Школе. По окончании курса вы получите документ об обучении.

Итак, какие выплаты должны идти сверх МРОТ:

Обратите внимание! Региональные и отраслевые соглашения могут вводить особые условия про доплаты и надбавки. Например, в Москве в минималку не входит доплата за работу во вредных условиях.

В 2020 году вышло постановление ВС РФ, где суд указывает на то, что стимулирующие выплаты (такие как премии) тоже должны идти сверх минимального размера оплаты труда (Постановление ВС РФ от 10.02.2020 № 65-АД20-1).

Получается, что в МРОТ не включаются компенсационные и стимулирующие выплаты, районные коэффициенты, надбавки за работу в районах Крайнего Севера. Они идут сверху.

Обязательно проконтролируйте, чтобы не получилось так, что у вас в трудовых договорах с работниками указан, допустим, оклад 10 тысяч, а всё остальное вы доводите до МРОТ компенсационными и стимулирующими выплатами. Такой порядок на сегодняшний день неверный.

Читайте также

Подготовила Елизавета Кобрина, редактор

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Учет МРОТ при оплате по общему среднему заработку (ЗУП 3.1.9)

Добавлен флажок Учитывать МРОТ при оплате по среднему заработку в документах:

Если флажок установлен, тогда в формуле соответствующего вида начисления (формула расчета в видах начисления для расчета отпускных и сохраняемого заработка на период командировки изменились) происходит сравнение МРОТ и среднего заработка, рассчитанного за целый месяц, как если бы сотрудник был в отпуске или командировке весь месяц. Если при этом МРОТ оказывается больше, тогда дальнейший расчет выполняется из МРОТ.

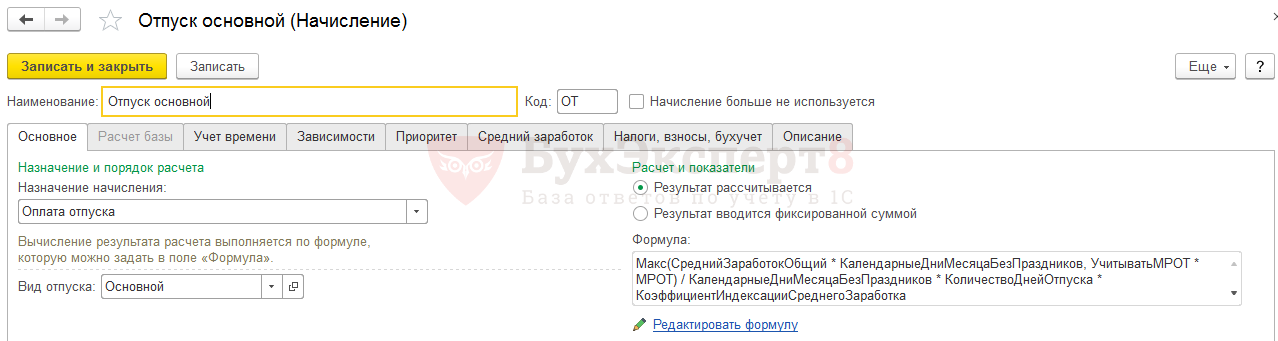

Рассмотрим на примере, как изменилась формула для расчета отпускных.

Формула вида начисления Отпуск основной в релизе ЗУП 3.1.9 выглядит следующим образом.

В рассматриваемом примере средний заработок за весь месяц по сотруднику рассчитывается следующим образом:

Это значение сравнивается с МРОТ:

Получается, что МРОТ больше, чем средний заработок в пересчете за весь месяц, поэтому дальнейший расчет происходит из МРОТ.

МРОТ делится на количество календарных дней без праздников. Таким образом по сути вычисляется среднедневной заработок из МРОТ:

Далее происходит умножение этого среднедневного заработка на количество дней отпуска:

Получите понятные самоучители 2021 по 1С бесплатно:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

Все комментарии (5)

Здравствуйте.

А если сотрудник работает на неполную ставку по окладу МРОТ, то при наличии галочки УчитыватьМРОТ, расчет меняется в большую сумму. Как в этой ситуации быть? Нужно ли галочку ставить в таком случаи? С командировками я согласна, а вот что делать с расчетом по отпускам?

Здравствуйте! Считаю, что при оплате по среднему сравнивать с МРОТ нужнос учетом ставки.

Причем и для отпускных и для командировок. Действительно, типовые формулы начислений не учитывают «ДолюНеполногоРабочегоВремени». Думаю, что правильно отредактировать формулы, дополнив умножением МРОТ на Долю неполного рабочего времени.

Расчёт больничных в 2021 году — сравнение с МРОТ и районные коэффициенты

С 1 апреля 2020 года пособия по временной нетрудоспособности нужно начислять по новым правилам: сумма за полный месяц должна быть не ниже МРОТ. Аналогичный порядок продолжит действовать в 2021 году. Разберёмся с расчётом на примерах.

Какие изменения учитывать в 2021 году

В течение 2020 года правила расчёта больничных изменяли несколько раз. Во-первых, сумма больничного за полный месяц теперь не может быть меньше МРОТ, если у работника полная ставка. Во вторых, при сравнении фактического среднего заработка с минимальным теперь МРОТ нужно брать с учётом районного коэффициента. Кроме того, изменился сам МРОТ и предельная база дохода для расчёта пособий. Разберёмся с этим подробнее.

Больничный за полный месяц не должен быть меньше МРОТ

С 1 апреля 2020 года установили порядок расчёта пособий, в соответствии с которым работодатели должны выплачивать пособие по временной нетрудоспособности так, чтобы при расчёте за полный месяц оно было не ниже МРОТ (ст. 1 Федерального закона от 01.04.2020 № 104-ФЗ). Изначально планировалось, что эти правила будут действовать до конца 2020 года, но по итогу их сделали постоянными (ч. 6.1, 6.2 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ, в ред. Федерального закона от 29.12.2020 № 478-ФЗ).

В местностях, где применяется районный коэффициент, МРОТ берётся с учётом районного коэффициента. Также учитывается коэффициент занятости — если сотрудник работает на условиях неполного рабочего времени, пособие определяют пропорционально его продолжительности.

На самом деле, «доведение» до МРОТ было закреплено в законодательстве и раньше. Средний заработок рассчитывается за два предыдущих года. Если за этот период зарплата была меньше, чем МРОТ × 24, то средний дневной заработок рассчитывается как МРОТ × 24 / 730. Но это не всегда гарантировало, что сумма пособия за полный месяц будет больше МРОТ. И вот почему:

1. Не всегда пособие рассчитывается в размере 100 % среднего заработка (см. ст. 7 Федерального закона от 29.12.06 № 255-ФЗ). В частности пособие могло получиться меньше, чем теперь по новому закону, для тех, у кого:

Новые правила расчёта гарантируют, что сумма пособия в пересчёте на полный месяц будет не меньше МРОТ. В первую очередь, это хорошо для работников с зарплатой близкой к МРОТ и страховым стажем меньше 8 лет.

Фактический среднедневной заработок надо сравнивать с МРОТ, рассчитанным с учётом РК

Новое правило касается работников, у которых заработок за предыдущие два года оказался больше, чем 24 МРОТ, но меньше, чем 24 МРОТ с учетом районного коэффициента. Теперь при сравнении среднего заработка работника с МРОТ, нужно учитывать районный коэффициент, установленный в регионах и местностях (федеральный закон от 08.06.2020 № 175-ФЗ).

По старым правилам ФСС применять районный коэффициент можно было только в том случае, когда средний заработок, рассчитанный из МРОТ, оказывался выше фактического. То есть пособие сравнивали с минимальным среднедневным заработком и не применяли районный коэффициент, если фактический заработок был больше минимального. Из-за этого часто бывало, что работник с меньшим доходом за два года получал больничный в большей сумме, чем коллега, у которого доходы выше.

До вступления в силу 175-ФЗ, средний заработок рассчитанный по доходу застрахованного лица сравнивался просто с МРОТ × 24 / 730 и только в случае если он оказался меньше, и расчёт шёл по МРОТ применялся районный коэффициент к конечной сумме пособия (такой позиции придерживался ФСС не смотря на судебную практику). В тех случаях, когда доход работника за два года был больше 24 × МРОТ, но меньше 24 × МРОТ × РК это приводило к занижению суммы пособия.

Подробнее об этом изменении можно почитать в статье «Считаем больничные по‑новому: МРОТ с учётом районных коэффициентов». Не забудьте заглянуть в комментарии, чтобы найти еще больше разъяснений и примеров от экспертов.

Изменение МРОТ и лимитов для расчёта больничных

С 2021 года МРОТ вырастет до 12 792 рублей, а также изменятся лимиты для расчёта пособий. Мы сравнили показатели 2019, 2020 и 2021 годов в табличке. Обратите внимание, что при сравнении не учтены районные коэффициенты и регион.

| Показатель | 2019 | 2020 | 2021 |

|---|---|---|---|

| МРОТ, рублей | 11 280 | 12 130 | 12 792 |

| Предельная база для расчета пособия, рублей | 865 000 | 912 000 | 966 000 |

| Максимальный дневной размер пособия при: | |||

| стаже от 8 лет, рублей | 2 150,68 | 2 301,37 | 2 434,25 |

| стаже от 5 до 8 лет, рублей | 1 720,54 | 1 841,1 | 1 947,4 |

| стаже до 5 лет, рублей | 1 290,41 | 1 380,82 | 1 460,55 |

| Максимальный дневной размер пособия при: | |||

| месяцев из 31 дней, рублей | 363,87 | 391,29 | 412,65 |

| месяцев из 30 дней, рублей | 376 | 404,33 | 426,4 |

| в феврале, рублей | 402,86 | 418,28 | 456,86 |

Как рассчитать больничный в 2021 году

По новым правилам нужно рассчитывать минимальный среднедневной заработок с учётом районного коэффициента и коэффициента занятости. Для этого используйте формулу:

МРОТ × РК × КЗ × 24 / 730, где:

Затем рассчитанный фактический среднедневной заработок сравнивается с минимальным. Для дальнейшего расчёта выбирается наибольшая величина из двух. Теперь нам необходимо рассчитать размер пособия, которое работник должен получить за период нетрудоспособности в соответствии с рассчитанным средним дневным заработком. Для этого используйте формулу:

СРЕДНИЙ × ПРОЦЕНТ × ДНИ, где:

Затем полученную сумму надо сравнить с минимальным размером пособия, рассчитанным исходя из МРОТ с учётом районного коэффициента и коэффициента занятости. Для этого используйте формулу:

МРОТ × РК × КЗ × ДНИ / ККД, где:

Дальше при расчёте пособия используется бóльшая сумма. Если минимальный размер пособия окажется больше, чем пособие рассчитанное по среднему, то сотруднику надо будет выплатить минимальный размер пособия.

Пример расчёта

Работник болел с 11 по 21 января 2021 года. Его страховой стаж — 3 года. Районный коэффициент — 1,15. За два предыдущих годах заработок составил 310 000 руб.

| Порядок расчёта | Как было бы в 2021, если бы не было изменений от 19 июня 2020 года | По новым правилам в 2021 году |

| Рассчитываем средний дневной заработок (по факту) | 310 000 / 730 = 424,66 рубля | |

| Рассчитываем минимальный среднедневной заработок | 12 792 рубля × 24 месяца / 730 дней = 420,56 | 12 792 рубля × 1,15 (РК) × 24 месяца / 730 дней = 483,64 |

| Сравниваем, берем наибольшее значение | 420,56 424,66 | |

| Рассчитываем сумму пособия по среднему заработку | 424,66 рубля × 11 дней × 60 % (к-т стажа) = 2 802,76 рубля | 483,64 рубля × 11 дней × 60 % (к-т стажа) = 3 192,02 рубля |

| Рассчитываем минимальное значение пособия за 11 дней января | — | 12 792 × 1,15 × 11 / 31 = 5 219,96 |

| Сравниваем сумму пособия по среднему заработку с минимальным пособием | — | 3 192,02 публикации |

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.