Что делать, если появилась задолженность по кредиту

Что делать, если появилась задолженность по кредиту

Бывaeт, чтo жизнeннaя cитyaция мeняeтcя и peгyляpнo внocить eжeмecячныe плaтeжи пo кpeдитy нe пoлyчaeтcя. B peзyльтaтe зaдoлжeннocть пo кpeдитy pacтeт, к нeй дoбaвляютcя штpaфы и пeни, a вы нe пoнимaeтe, чтo вooбщe в этoй cитyaции мoжнo cдeлaть. Paccкaзывaeм, кaк мoжнo выйти из тaкoгo финaнcoвoгo тyпикa.

Пpocpoчeннaя зaдoлжeннocть пo кpeдитy

3aдoлжeннocть пo кpeдитy – этo ocтaтoк cyммы дoлгa, кoтopый cлeдyeт вepнyть кpeдитopy, включaющий в ceбя пpocpoчeннyю зaдoлжeннocть и cpoчнyю зaдoлжeннocть пo кpeдитy, a тaкжe штpaфы, пeни и пpoцeнты, нaчиcлeнныe нa тeлo кpeдитa, и тoжe пoдлeжaщиe вoзвpaтy.

Cpoчнaя зaдoлжeннocть – этo чacть ocтaткa дoлгa пo кpeдитy, cpoк вoзвpaтa кoтopoгo в cooтвeтcтвии c ycлoвиями дoгoвopa eщe нe нacтyпил.

Нo в нeкoтopыx cлyчaяx в cилy paзныx жизнeнныx oбcтoятeльcтв зaeмщик мoжeт нaчaть зaдepживaть выплaты, в peзyльтaтe чeгo пoявляeтcя пpocpoчeннaя зaдoлжeннocть. Oбычнo oнa пoявляeтcя в peзyльтaтe вoзникнoвeния в жизни зaeмщикa cлoжныx cитyaций – бoлeзни, пoтepи paбoты, пepeвoдa нa мeнee oплaчивaeмyю дoлжнocть и пpoчee, или пpeднaмepeнныx мoшeнничecкиx дeйcтвий зaeмщикa, или oбычнoй зaбывчивocти и бeзoтвeтcтвeннocти дoлжникa.

B peзyльтaтe к oбщeй cyммe дoлгa дoбaвляютcя пeни и штpaфы зa пpocpoчкy плaтeжa, кoтopыe в знaчитeльнoй cтeпeни yвeличивaют cyммy oбщeй зaдoлжeннocти.

Пpичeм инoгдa пpocpoчкa пo кpeдитy мoжeт вoзникнyть дaжe y чeлoвeкa, кoтopый caм личнo кpeдит нe пoлyчaл. Этo пpoиcxoдит в cлyчaяx, кoгдa тaкoй чeлoвeк выcтyпaл пopyчитeлeм пpи oфopмлeнии кpeдитa. Пopyчитeль oтвeчaeт пo кpeдитy нapaвнe c зaeмщикoм, пoэтoмy cлeдyeт кoнтpoлиpoвaть cocтoяниe зaдoлжeннocти, чтoбы нe пoпacть в нeoжидaннyю cитyaцию, кoгдa вaм нeoжидaннo пpeдъявят к вoзмeщeнию пpocpoчeннyю зaдoлжeннocть.

Пpичины пoявлeния пpocpoчeннoй зaдoлжeннocти

Пpocpoчeннaя зaдoлжeннocть пoявитcя, кoгдa вы пpoпycтитe cpoк внeceния oчepeднoгo плaтeжa, ycтaнoвлeнный в гpaфикe eжeмecячныx плaтeжeй, пpилoжeннoм к дoгoвopy.

Ecть мнoгo пpичин для пpoпycкa cpoкa внeceния oчepeднoгo плaтeжa. К пpимepy:

Чтo дeлaть c кpeдитными дoлгaми

Oтcpoчкa плaтeжa

Бaнки дaлeкo нe вceгдa идyт нaвcтpeчy зaeмщикaм, oднaкo ecли y вac дo этoгo нe былo пpocpoчeк, вoзмoжнo в вaшeм cлyчae бaнк coглacитcя пpeдocтaвить вaм oтcpoчкy.

Ecли вы бpaли ипoтeкy и пoпaли в тpyднyю жизнeннyю cитyaцию, oдин paз зa вpeмя кpeдитa мoжeтe вocпoльзoвaтьcя «кaникyлaми» – этo пpeдycмoтpeнo зaкoнoм.

Tpyднoй жизнeннoй cитyaциeй cчитaeтcя:

Дoпoлнитeльнoe ycлoвиe – ecли paзмep cpeднeмecячныx выплaт пo дoлгy в ближaйшиe пoлгoдa бyдeт пpeвышaть пoлoвинy вaшeгo нoвoгo дoxoдa;

— тaкoe жe cнижeниe дoxoдa, нo нa 20% c дoлeй pacxoдoв нa дoлг 40%, ecли пpи этoм в вaшeй ceмьe cлyчилocь poждeниe или ycынoвлeниe дeтeй либo пoлyчeниe oдним из члeнoв ceмьи инвaлиднocти I или II гpyппы.

Bapиaнты кaникyл бывaют paзныe.

Пoлнaя oтcpoчкa. Нa нeгo бaнки идyт кpaйнe peдкo. Oбычнo дaют 3-6 мecяцeв и coвceм yж peдкo гoд. Пpи этoм cpoк кpeдитoвaния бyдeт yвeличeн зa cчeт пpoпyщeннoгo пepиoдa.

Пoгaшeниe пpoцeнтoв. Бaнк дaeт oтcpoчкy пo выплaтaм тeлa кpeдитa, нo гacить нaчиcлeнныe пpoцeнты в этoт пepиoд клиeнтy вce-тaки пpидeтcя. Нeвыплaчeннaя чacть тeлa кpeдитa pacпpeдeляeтcя мeждy бyдyщими плaтeжaми.

Paзбивкa плaтeжeй. Cтpoгo гoвopя, этo нe пoлнaя oтcpoчкa. Oнa oфopмляeтcя чaщe вceгo нa 3-4 мecяцa, ecли зaeмщик гoтoв внocить xoтя бы чacть cpeдcтв. Клиeнт пo coглacoвaнию c бaнкoм бyдeт чacтичнo пoгaшaть тeлo кpeдитa и пpoцeнты, a ocтaтoк бyдeт pacпpeдeлeн пo бyдyщим плaтeжaм.

Увeличeниe cpoкa кpeдитoвaния. Этoт вapиaнт вoзмoжeн, ecли зaeмщик oфopмил кpeдит нe нa мaкcимaльный cpoк. Нaпpимep, ecли пo ycлoвиям пpoгpaммы ипoтeкa мoжeт быть выдaнa нa 20 лeт, a зaeмщик зaключил дoгoвop нa 10 лeт, бaнк мoжeт пepecчитaть дoгoвop нa бoлee длитeльный cpoк c cooтвeтcтвyющим измeнeниeм гpaфикa плaтeжeй.

Как погасить просроченную задолженность по кредиту

Большинство людей хотя бы иногда имели дело с кредитами. Этот инструмент используют для серьезных покупок или решения финансовых проблем. Конечно, при оформлении кредита никто не хочет сталкиваться с просроченной задолженностью или штрафами, но, к сожалению, в жизни случается разное. Бывает такое: человек попадает в сложную жизненную ситуацию, теряет возможность платить, банк начисляет ему штрафы и пени. Выплачивать становится все сложнее, и в конечном итоге он теряется. Начинает уклоняться от выплат и избегать общения с кредитором, даже когда деньги на оплату появляются. Возобновить оплату становится психологически сложно из-за необходимости начать контактировать с кредитором, но побег от ситуации не меняет ее, а задолженность со временем оборачивается проблемами. Исправить ситуацию можно! Главное не опускать руки и подойти к вопросу здраво. Разберемся, как это сделать и погасить просроченный кредит.

Содержание статьи

Как банки работают с задолженностью

Если заемщик перестает вносить платежи, возможно несколько вариантов развития событий. В этой ситуации банк может:

Как узнать, что с кредитом

Разумеется, мало кому хочется доводить дело до суда. Исполнительное производство связано со множеством неудобств: счета могут арестовать, а из дохода удержать до 50 % получаемых денег. Погасить просроченную задолженность по кредиту, не дожидаясь судебного разбирательства, — наиболее оптимальный вариант. Но для этого надо сначала разобраться, что происходит с займом, у кого сейчас находится право взыскания, не возбуждено ли исполнительное производство. К счастью, в этом могут помочь сервисы соответствующих служб.

Сайт ФССП России. Первое, что можно сделать, причем довольно быстро, — узнать, не возбуждено ли исполнительное производство. Эта информация находится в свободном доступе на сайте Федеральной службы судебных приставов. Бесплатно и без регистрации можно узнать, есть ли у гражданина задолженности, просто запустив поиск по его Ф.И.О. Сайт показывает только задолженности (исполнительные листы и судебные приказы), в отношении которых возбуждено исполнительное производство. Если имени заемщика на сайте нет, то возможны два варианта:

Если оказывается, что задолженностью занимаются приставы, рекомендуется связаться с ФССП и постараться договориться о выгодных Вам условиях.

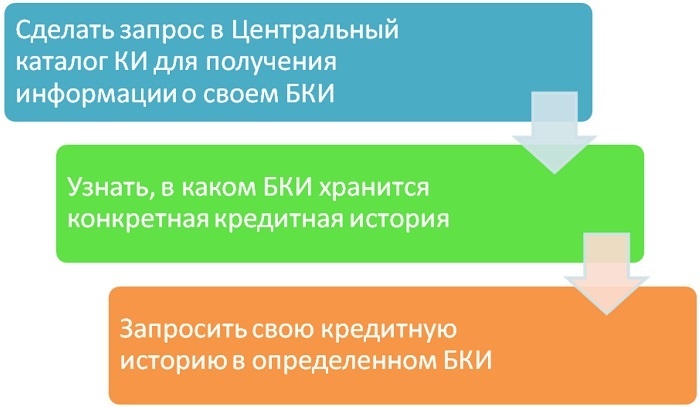

Кредитная история. Каждый банк по закону обязан передавать сведения о займах своих клиентов хотя бы в одно БКИ — бюро кредитных историй. Но банк может сотрудничать и с несколькими бюро. Всего в России их несколько десятков, наиболее известны четыре: НБКИ, ОКБ, «Эквифакс» и «Русский стандарт». Велика вероятность, что Ваша кредитная история будет храниться в одном из них. Каждый гражданин имеет право обратиться в любое БКИ и запросить информацию о своей кредитной истории. Дважды в год это делается бесплатно. Отправить запрос обычно можно через сайт: для этого потребуется регистрация и подтвержденный профиль на Портале госуслуг. Отчет по КИ приходит обычно в тот же день, его можно забрать в бумажном виде, иногда получить в электронном. Там указывается вся нужная информация, в частности у кого сейчас находится право взыскания задолженности и какова ее полная сумма.

Звонок в банк или коллекторское агентство. Позвонить напрямую кредитору может быть некомфортно, но, если кредит до сих пор находится в его руках, это правильное, логичное решение. Обычно представители банка идут на контакт, если человек действительно хочет продолжить выплаты. Если права на задолженность приобрело коллекторское агентство, расстраиваться все равно не стоит. По закону оно не может начислять выплаты сверх суммы, которая была актуальна на момент переуступки, зато имеет право списывать и прощать часть задолженности — этого не могут и не делают банки. Современные коллекторские агентства далеко не такие, какими их описывают слухи и «желтая» пресса. Зачастую выплачивать задолженность именно коллекторам оказывается выгоднее, чем договориться с банком.

Что нужно сделать для погашения

Если Вы действительно хотите погасить задолженность, первое, о чем стоит подумать, — в каком темпе и какими объемами Вам удобнее будет это делать. Финансовая ситуация может не позволять погасить всю сумму сразу — это нормально. Возможно, Вам стоит погашать кредит по частям. Продумайте, какой график будет удобнее, и сообщите об этом банку или коллекторскому агентству, когда свяжетесь с ним. Велика вероятность, что Вам пойдут навстречу: кредитору выгоднее клиент, который регулярно выплачивает задолженность по частям, чем тот, кто не платит по обязательствам вообще.

Что делать, если Вы просрочили платеж

Бывает, что людям не звонят и не пишут о просрочке, и они поначалу вообще о ней не знают либо думают, что ее никто не заметил. Это не так: просроченные платежи негативно отражаются на кредитной истории, Вам могут отказать в новом кредите, а со временем после суда будет возбуждено исполнительное производство. Поэтому, если такое произошло, свяжитесь с кредитором и договоритесь о выплате. Если задолженности уже не один год, лучше сначала проверить ее состояние в одном из бюро кредитных историй и на сайте ФССП. Так Вы сможете убедиться, что кредит не просужен и не передан в руки приставов, узнать его точную сумму и актуального кредитора.

Как подготовиться к разговору с кредитором

Необходимость позвонить кредитору может вызывать смешанные эмоции. Но лучше не откладывать звонок. Вам помогут простые советы:

Не переживайте. Тем, кто хочет сотрудничать, обычно идут навстречу и предлагают выгодные для обеих сторон условия погашения.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Как работает анонимный звонок?

Позвоните на номер анонимной линии ЭОС

8 800 775 02 04

с 8:00 до 20:00 мск

Задайте все интересующие Вас вопросы

Получите консультацию оператора

Анонимная горячая линия.

Проконсультируйтесь по вопросам погашения задолженности в компании ЭОС, не раскрывая личных данных.

Как рассчитать срок дебиторской задолженности

Если срок исковой давности по дебиторской задолженности был завершен, то такой долг можно считать полностью безнадежным.

Дебиторской задолженностью называют денежные средства, которые конкретной организации должны ее контрагенты. Как правило, такие виды долгов появляются, если компания продает товары или оказывает услуги в кредит.

Дебиторка обычно рассматривается с трех основных позиций: как денежные средства, которые можно использовать для погашения задолженности, как проданная, но еще не оплаченная продукция или услуга, а также как доля оборотных средств компании, которые финансируются за счет заемных или своих денег.

Какой срок имеет задолженность?

Таким сроком называется период, во время которого кредитор может прийти в суд, чтобы защитить свои права (иными словами, добиться того, чтобы с контрагента принудительно был взыскан долг). Причем этот срок равен ровно три года. Данный промежуток был определен статьей 196 ГК РФ. Именно трехлетний срок является минимальным сроком давности. Этот срок может быть увеличен, но не более, чем на 10 лет. Данный период касается ситуаций, когда срок исковой давности приостанавливается на определенное время.

Примечательно, но период давности невозможно изменить даже по соглашению обеих сторон. Это обусловлено тем, что данный срок установлен нормативно-правовыми актами и законами.

Интересный момент: на федеральном уровне могут быть установлены как меньшие, так и большие сроки давности задолженности. По договорам транспортной экспедиции требования могут быть заявлены только через обращение в суд (причем на это отводится только двенадцать месяцев). Подробнее об этом можно узнать в статье №13 Федерального закона.

Когда начинает истекать срок?

Выше было рассмотрено, какой же срок дебиторской задолженности был установлен законодательными органами. Дальше мы разберемся в том, как же правильно рассчитать этот срок.

Немногим известно, что период давности начинает истекать с того самого момента, когда человеку стало известно или он должен был узнать о том, что его собственные права были нарушены. Данное правило действует и в отношении срока истечения давности долга. Он начинает отсчитываться со дня, который идет за последним днем исполнения обязательств. В соглашении прописываются крайние сроки, когда на счет должны поступить деньги. В случае, если этого так и не произошло в указанный день, то на следующий день уже начинает истекать срок исковой задолженности.

Далеко не всегда время исполнения обязательств прописывается точно. В некоторых случаях этот период вообще не определен или вовсе указывается моментом до востребования. В таких ситуациях срок исковой задолженности отсчитывается с момента, когда должнику была предъявлена официальная претензия о возврате денег со стороны кредитора. Еще срок исковой задолженности начинает отсчитываться по завершении срока, отведенного для выплаты задолженности, указанного кредитором.

Обнуление (прерывание) срока исковой давности

Он прерывается в следующих случаях:

Ознакомиться со всеми причинами обнуления срока давности дебиторской задолженности можно в постановлении Пленума ВС РФ № 43.

После определенного перерыва срок начинает отсчитываться с самого начала. Тот период, который уже истек, во внимание не принимается.

Что касается факта признания наличия долга, то он, как и любой другой, обязательно должен быть подтвержден в письменной форме.

К примеру, чтобы доказать факт наличия долга, должнику придется выразить согласие в отношении суммы задолженности и создать акт сверки расчетов с печатями, а также подписями обеих сторон (должника и кредитора).

В случае, если должником была признана только часть долга, то это не будет считаться признанием полной суммы задолженности. Как показывает практика, в таких случаях судебные органы нередко отказывают кредиторам в исках.

Если же судом будет вынесено решение о том, что задолженность была признана организацией в части, то списать данную сумму после завершения срока давности не выйдет. Причем долг может быть признан безнадежным только в двух основных случаях:

Приостановление срока исковой давности

Он также может быть приостановлен. Это возможно в двух следующих случаях:

Здесь рекомендуется обратить внимание на такой важный момент: срок давности дебиторской задолженности может быть поставлен на паузу только тогда, когда ситуация произошла в последние полгода. Если же сам период составляет шесть месяцев или менее, то в любой момент его течения.

Еще одним основанием для того, чтобы поставить срок дебиторской задолженности на паузу, считается взаимное желание лица, выдавшего кредит, и должника разрешить возникший спор мирным способом без привлечения третьих лиц. Об этом можно узнать в пункте 16 постановления Пленума ВС РФ № 43. Из нормативно-правового акта можно узнать, что период давности ставится на паузу на время, которое предусмотрено законодательными органами для решения конфликта без суда. Если же данный срок не был установлен, то за основу берется шесть месяцев.

Отсчет ведется со дня начала мирного решения возникшего спора.

Как восстановить срок исковой давности?

Если у кредитора были серьезные причины, по которым он пропустил срок истечения дебиторской задолженности, то он имеет право восстановить его через суд. Конечно, в законодательстве нет конкретного списка оснований, но, как показывает практика, суд может удовлетворить требования при наличии таких обстоятельств:

Причем уважительной можно назвать причину, которая имела место в последние 6 месяцев течения срока давности.

Нужно обратить внимание, что восстановлением срока давности кредиторской и дебиторской задолженности должно заниматься только физическое лицо. Причем для различных компаний, организаций и индивидуальных предпринимателей такая возможность не была предусмотрена. Чтобы узнать подробнее об этом, можно ознакомиться с постановлением Пленума ВС РФ и Пленума ВАС РФ от 28.02.1995 № 2/1.

Истекший срок давности

Задолженность с истекшим сроком исковой давности подлежит списанию. Причем порядок процедуры зависит от того, был ли создан компанией резерв или нет.

Перед тем, как приступить к списанию, должна быть проведена инвентаризация. Во время нее определяется точная сумма задолженности.

В компании нужно издать приказ руководства о ликвидации задолженности на основании справки, предоставленной бухгалтером, и соответствующего акта, подтверждающего факт проведения инвентаризации. Причем в справке надо прописать точную сумму дебиторки, подробно рассказать о ситуации с задолженностью, перечислить причины, почему долг стал безнадежным. Дополнительно следует оставить ссылку на номер и дату акта инвентаризации.

Нужно помнить о том, что всегда можно решить спор мирным путем без обязательного обращения в суд.

Для эффективной работы на судебной стадии взыскания наша компания, основываясь на опыте внедрения во множество кредитных организаций, предлагает к рассмотрению программу “БИТ.Управление задолженностью”, которая предоставит Вам следующие возможности:

Просроченная кредитная задолженность: причины возникновения и последствия

Когда не хватает денег на крупную покупку, большинство людей обращается в банк за кредитом. Но при этом очень важно внимательно изучать условия кредитного договора и просчитывать собственные возможности по возврату долга. В противном случае у клиента появится просроченная кредитная задолженность. Из нашей статьи вы узнаете, что кроется за этим понятием, как именно рассчитывается задолженность сотрудниками банка и за счет каких факторов увеличивается сумма непогашенных обязательств.

Что такое просроченная кредитная задолженность

Для начала определимся с самим термином, как его понимают банковские работники. Итак, просроченная кредитная задолженность — это денежная сумма, которую клиент не вернул банку в срок, обозначенный соответствующим договором. Причем не имеет значения, о каких именно средствах идет речь — относящихся к телу кредита или процентам по займу. Если деньги не внесены вовремя (до конкретной даты, указанной в договоре займа), то и те и другие суммы являются просроченной кредитной задолженностью.

В любом кредитном договоре обязательно прописываются условия, касающиеся санкций за нарушение обязательств. Как только истекает срок ежемесячного платежа, со следующих суток на всю сумму задолженности финансовая организация начисляет неустойку. Кроме того, договором может быть предусмотрен еще и штраф. Подобной мерой пользуются не все банки, потому что, несмотря на очевидную прибыльность подобного шага для кредитной организации, экономисты считают его нецелесообразным.

Федеральный закон № 353 в ст. 14 регулирует взаимоотношения сторон кредитного договора. Кроме того, есть и прочие нормативные акты, которые предусматривают ответственность должника.

Банк вынужден заниматься взысканием просроченной задолженности по кредитному договору, причем делать это нужно, оставаясь в рамках правового поля, что требует от сотрудников финансовой организации грамотного подхода. Основным инструментом в этом случае являются звонки неплательщикам с напоминанием о долге и необходимости его возврата. Но подобные меры далеко не всегда приносят желаемый результат. Поэтому банку остается действовать двумя путями: воспользоваться договором цессии, продав просроченную кредитную задолженность коллекторской компании, либо обращаться в суд.

Заемщик попадает в трудное финансовое положение из-за потери работы, внезапной болезни и прочих уважительных причин. В зависимости от длительности и суммы просроченной кредитной задолженности стороны договора могут найти компромиссное решение для выхода из кризиса, состоящее в реструктуризации или частичном погашении долга.

Задолженность по кредиту — общая сумма, которую заемщик должен выплатить банку, — имеет определенную структуру, то есть складывается из следующих видов:

Имеющиеся обязательства также подразделяются в соответствии со статусом кредитора, а именно:

1. Физические лица.

Взаимоотношения финансовых организаций и заемщиков регулируются ст. 14 Федерального закона № 353-ФЗ «О потребительском кредите (займе)».

Обычные граждане чаще всего оформляют в банках следующие виды кредитов:

Кредит выдается на основании договора, в котором подробно описываются условия его возврата и санкции за нарушение обязательств. Любой человек, прежде чем взять кредит, оценивает свое финансовое состояние и решается на заем, когда уверен в собственной платежеспособности. Но жизнь часто вносит свои коррективы, нарушая планы людей. Заемщик может оказаться не в состоянии выплачивать долг по причине:

В этом случае доход человека оказывается настолько низким, что возвращать кредит ему просто нечем.

2. Юридическое лицо.

В финансовой практике организаций также имеется понятие просроченной кредиторской задолженности. Сюда относятся непогашенные обязательства не только перед банками, но и перед прочими кредиторами — поставщиками, контрагентами, различными бюджетными и внебюджетными организациями. Если у предприятия возникают просроченные кредиторские задолженности, то это говорит о финансовых проблемах. К подобному положению могут приводить и внутренние причины, и внешние. К основным из них относятся следующие:

Если у предприятия имеется просроченная кредиторская задолженность по обязательным платежам в бюджет или внебюджетные фонды на протяжении более 3 месяцев, то это может в итоге закончиться банкротством.

Причины возникновения просроченной кредитной задолженности

Задолженность, как уже упоминалось выше, может быть просроченной и текущей. Как только средства берутся взаймы, сразу возникает задолженность — то есть обязательство через определенное время вернуть деньги. Задолженность перерастает в просроченную в том случае, когда в соответствии с имеющимися договоренностями наступила дата возврата займа (или его части), а кредитор положенный платеж не получил.

Заемщик может оказаться не в состоянии вернуть долг по множеству причин:

Предложения и действия кредитора

Последние несколько лет в нашей стране возникла масса финансовых организаций, предлагающих самые разные кредитные продукты. С другой стороны, платежеспособность населения неуклонно снижается. Такие конкурентные условия вынуждают кредитные организации разрабатывать более привлекательные продукты, а также идти на определенные послабления в отношении должников.

Правила бухгалтерского учета обязывают кредиторов раздельно учитывать суммы по основному долгу и по процентам. Для банковских организаций существует собственный план счетов, утвержденный положением Банка России № 579-П от 27.02.2017 года.

На основании этого плана просроченная кредитная задолженность учитывается:

Эти счета относятся к активным. Аналитика ведется по каждому договору, по каждому заемщику. Кредитная организация осуществляет списание сумм со своего баланса в соответствии с инструкциями Банка России.

Если у заемщика образовалась просроченная кредитная задолженность, то банк станет предлагать ему выход из положения в виде реструктуризации или рефинансирования. Также возможно, что кредитный договор будет продлен. Но все эти пути решения предлагаются только тем клиентам, которые сами заинтересованы в расчете с банком, охотно идут на контакт. Надо быть готовым к тому, что банк потребует доказательства ухудшения финансового состояния заемщика, которое привело к образованию просроченной кредитной задолженности.

Если же должник отказывается от конструктивного сотрудничества, не желает контактировать с работниками банка и искать компромиссные решения, то кредитор гарантированно обратится либо к коллекторам, либо в суд. Для должника такое развитие событий не выгодно, потому что при взыскании долга сотрудники банка имеют право только напоминать заемщику о необходимости возврата денег. Если же решение о принудительном взыскании долга будет принято судом, то дальше за дело возьмется служба судебных приставов. А в их компетенции уже арест и конфискация имущества неплательщика.

Конечно, существует и такая процедура, как списание безнадежного долга, которая регламентируется приказом Центробанка РФ. Но это возможно только лишь по истечении срока давности.

Кроме того, необходимо помнить и о штрафных санкциях за просроченную кредитную задолженность, которые предусмотрены договором и поддерживаются законодательными нормативными актами. В кредитном договоре описан и механизм расчета пени и штрафов.

Банки применяют различные методики при вычислении штрафных сумм. В одних случаях это может быть повышение процентов на просроченный взнос. В других штраф определяется на базе невыплаченной суммы. Как бы то ни было, заемщику следует внимательно ознакомиться с этой частью договора при его подписании.

Статистические сведения

Статистическая информация о наличии просроченной кредитной задолженности от финансовых организаций собирается в Национальном бюро кредитных историй (НБКИ). По этим данным можно увидеть картину в целом по стране в динамике.

Если говорить о текущем 2019 годе, то можно отметить следующее:

Если проанализировать имеющиеся данные по просроченной кредитной задолженности в целом по России, то можно отметить наличие постоянной тенденции к ее снижению. Хотя в целом показатели остаются все же довольно высокими. Но ситуация в текущем году оценивается как более стабильная по сравнению с 2017-2018 годами. Наличие просроченных обязательств по займам негативно сказывается на экономических показателях банковского сектора, поэтому кредитные организации должны тщательнее отсеивать потенциальных заемщиков на предварительном этапе, чтобы свести к минимуму потенциальные риски.

По наблюдениям специалистов финансового сектора, при возникновении просроченной кредитной задолженности по объективным причинам стороны лишь в трех процентах случаев пересматривают условия начального договора. Этот факт является показателем нежелания сторон решать вопрос поиском компромисса. В результате непогашенные обязательства растут, что в целом крайне негативно влияет на стабильность самого банковского сектора. Сами кредитные организации в состоянии улучшить положение с просроченными задолженностями, внедрив гибкую политику работы с заемщиками, повысив качество их предварительной проверки.

Последствия просроченной кредитной задолженности

Пред тем как взять деньги в долг у банка, заемщик подписывает кредитный договор, в котором подробно излагаются условия по срокам и порядку возврата, санкциям за нарушение обязательств.

Если должник не выполняет условия договора, то кредитор вправе применить предусмотренные этим документом штрафы. Можно выделить 3 типа санкций. Чаще всего стороны изначально договариваются о конкретной сумме штрафа за просрочку платежа. Помимо этого, еще могут быть предусмотрены дополнительные выплаты в виде повышенных процентов на остаток долга. Также за каждый день просрочки взимается пеня в размере ставки рефинансирования Центробанка.

Просроченная кредитная задолженность чревата такими последствиями:

Бывает так, что у человека возникли финансовые трудности, с которыми он рассчитывает справиться в ближайшем будущем, и намерен гасить просроченную кредитную задолженность. Что делать в этом случае, как действовать, чтобы не доводить ситуацию до критической точки?

Самое главное – при любых затруднениях с выплатой кредита необходимо сразу же обратиться в банк. Вне зависимости от того, какие штрафные санкции предусмотрены вашим кредитным договором, чем больше срок задолженности, тем больше придется платить. Взяв деньги в долг, нужно понимать, что их все равно придется отдавать — это зона ответственности заемщика.

Если вы пропустили срок возврата платежа и не желаете договариваться с банком, будьте готовы к тому, что кредитор продаст долг коллекторскому агентству. Сотрудники таких компаний действуют обычно жесткими методами, добиваясь возврата средств.

Чтобы не попасть в неприятную ситуацию, следует с самого начала тщательно изучить все положения кредитного договора и не нарушать их. Если все-таки вы просрочили платеж, а банк начислил штраф, то его придется выплатить и в дальнейшем по-прежнему придерживаться условий договора, своевременно рассчитываться по кредиту — вносить основные суммы и проценты.

Если вы не можете вовремя рассчитаться по кредиту, необходимо поставить об этом в известность сотрудника банка. Если у вас возникли объективные трудности, которые вы можете подтвердить документально, то кредитор, как правило, пойдет вам навстречу и предоставит отсрочку по очередному платежу или до тех пор, пока ваша платежеспособность не восстановится.

По факту просроченной кредитной задолженности банк имеет право применить штрафные санкции, предусмотренные договором. Штрафы обычно зависят от типа и суммы самого кредита, периода просрочки. Штрафы бывают следующих видов:

Первый тип штрафа в виде фиксированной суммы чаще всего применяется по кредитным картам с просроченной задолженностью. Причем сумма будет увеличиваться ежедневно. Также неплательщику могут быть начислены повышенные проценты от каждого просроченного платежа либо от итоговой суммы за год.

В зависимости от длительности просрочки задолженность может иметь такие последствия:

Следовательно, заемщику необходимо в течение месяца разобраться со своими проблемами и закрыть просроченную кредитную задолженность. В противном случае его кредитная история будет испорчена.

Как узнать о наличии просроченной кредитной задолженности

У заемщика имеется несколько методов выяснить сумму своего долга по кредиту.

1. Получить информацию из бюро кредитных историй (БКИ).

Сведения, имеющиеся в БКИ, будут наиболее полными, хотя обращение в бюро — далеко не самый простой способ получить информацию.

В бюро кредитных историй следует обращаться, если у вас есть сомнения по поводу окончательного расчета по какому-нибудь своему кредиту. А также в том случае, если вы хотите проверить, не воспользовались ли мошенники вашими документами для того, чтобы открыть кредит на ваше имя. БКИ предоставит вам информацию, обладая базой по всем кредитам и по всем банкам.

К сожалению, подобная информация не может гарантировать стопроцентную достоверность. Дело в том, что в России существует около 30 кредитных бюро, но единой базы данных не создано, а также нет надежной системы обмена информацией между БКИ и банками.

Более того, если вы желаете проверить факт неизвестного вам кредита на ваше имя, то встанет вопрос, в какое БКИ из тридцати обращаться. Один раз в год вы можете запросить подобную информацию бесплатно, но обрабатываться такой запрос будет очень долго. Ускорить процедуру способна только платная услуга. Получить ответ в другой организации можно будет только за деньги.

Чтобы повысить шансы на получение достоверной информации, в первую очередь следует обратиться в Национальное бюро кредитных историй, потому что это наиболее крупная организация с самой обширной базой данных.

2. Обратиться в службу судебных приставов (ФССП).

На сайте Федеральной службы судебных приставов можно бесплатно найти информацию об имеющихся задолженностях, решение о возврате которых было принято в судебном порядке. То есть эта информация будет неполной, потому что далеко не все банки по просроченным кредитным задолженностям обращаются в суд. Можно поискать сведения на сайте судебных приставов, чтобы все-таки иметь наиболее полную картину по долгам. Делается это в следующем порядке:

3. Лично прийти в банк.

Сегодня финансовые организации стараются расширять свою сеть, открывать филиалы и отделения. Но далеко не у каждого банка имеются свои представительства во всех населенных пунктах. Конечно, проще всего выяснить положение дел по собственным кредитным задолженностям при личном визите в банк — там вам предоставят наиболее достоверную, исчерпывающую информацию.

Но что делать, если ни в вашем городе, ни даже в ближайшем нет отделения той кредитной организации, которая интересует именно вас? В этом случае совершенно необязательно устраивать личный визит, можно всю информацию получить по Интернету, благо, что практически любой банк уже работает в онлайн-режиме.

4. Воспользоваться банкоматом или терминалом.

Данные по кредитной задолженности можно получить и через такие точки доступа, как банкомат и терминал. Недостаток этого метода тот же самый, что и в случае с отделениями банка: аппараты стоят далеко не везде. Сама же процедура получения информации простая — вставляете кредитную карту или выводите ее номер, далее выбираете пункт меню под названием «получить выписку» (или нечто похожее), и аппарат выдает вам распечатку с подробной информацией о состоянии вашего кредита.

Очень удобно таким методом выяснять просроченную задолженность по карте Сбербанка – сеть терминалов и банкоматов очень большая.

5. Позвонить в банк.

В любой финансовой организации точно есть телефон, а у некоторых даже контактный центр — собственный или на аутсорсе. То есть можно позвонить и выяснить всю интересующую информацию относительно вашей просроченной кредитной задолженности. Но не исключено, что вам не удастся пообщаться с сотрудником банка, потому что в последнее время многие компании поменяли персонал call-центров на роботов и автоответчики, которые выдают ограниченный объем сведений. Следовательно, выяснить интересующую вас информацию не получится. Но у вас всегда в запасе останутся другие, более передовые и технологичные методы.

6. Найти сведения через меню личного кабинета.

Если вы являетесь клиентом банка, тогда есть смысл открыть личный кабинет на его сайте. Там вам будут доступны сведения абсолютно обо всех продуктах и договорах, которые вы оформляли в данной кредитной организации. Что делать, если вы собираетесь выяснить, есть ли у вас кредиты, о которых вы не знаете? В этом случае вам придется воспользоваться другими способами поиска информации.

Если вы когда-то были клиентом банка, но давно не пользовались личным кабинетом, то его могут заблокировать. Решить вопрос можно, позвонив в банк, — на сайте организации указаны номера телефонов для решения подобных проблем.

Стандартно вход в личный кабинет осуществляется вводом логина и пароля. Большинство банков для этой цели использует мобильный телефон клиента и какое-то кодовое слово, обозначенное в договоре. Найдите в личном кабинете раздел кредитов и выясните всю интересующую вас информацию.

7. Выяснить данные через мобильное приложение.

Являясь клиентом банка, вы можете установить на смартфон мобильное приложение и получить доступ ко всем своим счетам, а также выяснить состояние просроченной кредитной задолженности. К недостаткам этого метода можно отнести необходимость в оборудовании определенного уровня — понадобится смартфон с сенсорным экраном. Кроме того, далеко не у всех банков разработано мобильное приложение.

Но если имеется техническая возможность воспользоваться данным методом, необходимо скачать и установить на свой гаджет мобильное приложение через официальный сайт банка или сервисы AppStore, Google Play. В мобильном приложении вы также входите в свой личный кабинет и находите всю нужную информацию.

8. Послать запрос в виде СМС-сообщения.

Передача клиентам информации по СМС-запросам — метод далеко не новый. Правда, такую возможность предоставляют не все банки. Какое-то время назад, когда СМС-сообщения были очень популярны, клиенты с удовольствием пользовались таким методом обмена информацией с банками. Но теперь к нему прибегают все реже и реже.

Если ваш банк предоставляет подобную услугу (узнать об этом можно на веб-ресурсе организации), воспользоваться ею довольно просто: со своего телефона нужно отправить СМС-сообщение на соответствующий телефонный номер банка, обычно это делается бесплатно. В ответ вы получите информацию о сумме вашей просроченной кредитной задолженности, если она имеется.

Как правильно погашать просроченную кредитную задолженность

Если вы решили погасить просроченную кредитную задолженность, то надо в банке выяснить, какова ее точная сумма. Если этого не сделать, то вы рискуете немного недоплатить, последствием чего будут все те же штрафы и пени за нарушение сроков погашения кредита.

Следует просто обратиться по телефону горячей линии банка и выяснить точную информацию по вашему кредиту. Надо иметь в виду, что положение день ото дня меняется — если у вас есть просроченный долг, то пени по нему будут начисляться ежедневно. Соответственно, на следующий день сумма долга уже будет другой.

Если вы немного задержались с внесением очередного платежа, то ситуация еще не критическая, внести требуемую сумму можно стандартными методами:

Прежде чем решиться на заем, необходимо трезво взвесить свои возможности. Чтобы не оказаться в трудной ситуации при невозможности вернуть кредит, нужно грамотно рассчитать и распланировать бюджет. Возможно, придется несколько урезать какие-то статьи расходов, если для вас важнее покупка, ради которой вы берете кредит.

Что делать, если нечем гасить долги

Отношения заемщика и кредитора регулируются законом о потребительских кредитах, принятом в декабре 2013 года. В соответствии с этим документом, если заемщик допустил просроченную кредитную задолженность более 2 месяцев в течение полугода, то банк имеет право настаивать на досрочном погашении кредита.

Для краткосрочных займов продолжительностью до 2 месяцев период просрочки может быть не более 10 дней. Если у клиента возникли объективные сложности, по которым он не может своевременно рассчитываться по кредиту, то ему следует обратиться в банк для поиска компромиссного решения. В качестве такового может быть:

В настоящее время экономическая ситуация в стране довольно сложная, что отражается на гражданах, которые не в состоянии рассчитываться по взятым когда-то кредитам. По крайней мере, просроченная кредитная задолженность — обычное явление. Конечно, банкам такие клиенты не выгодны, поэтому финансовые организации со своей стороны идут навстречу заемщикам, предлагают облегченные условия возврата кредита, учитывая непростую ситуацию своих должников.

С каждым случаем неплатежа сотрудники банка разбираются индивидуально. Клиенту предоставляется несколько удобных способов, как погасить просроченную кредитную задолженность и внести деньги в банк.

3 совета тем, у кого есть просроченная кредитная задолженность

Воспользуйтесь следующими рекомендациями, чтобы не допустить просроченной кредитной задолженности:

Не исключено, что просто возникла ошибка, такое иногда случается, хотя и очень редко. В этом случае, скорее всего, долг будет списан. Но если вы стали жертвой мошенников, готовьтесь к тому, что вам придется погасить кредит.

Могут ли списать долги по кредиту

Не следует рассчитывать на то, что банк спишет просроченную кредитную задолженность. Весь кредитный портфель может быть передан коллекторам, в этом случае он списывается с баланса банка. Но долги по действующим договором никуда не денутся, их банк не спишет.

Некоторые заемщики почему-то рассчитывают на то, что банк простит им долг, то есть спишет, если не рассчитываться по кредитам. То есть наивный должник термин «списать» понимает по-своему. Обычно проблемные займы банк помечает определенным образом и стремится от них избавиться — перепродать коллекторам, чтобы подобные плохие кредитные портфели не портили общую отчетную картину организации перед Центробанком.

Если у вас есть просроченная кредитная задолженность, то имеется несколько теоретических возможностей уйти от выплаты кредита:

Как видно, все эти случаи могут быть реализованы очень редко, то есть не следует рассчитывать на то, что банк простит долг. Надо понимать, что по кредитам рассчитываться придется все равно, и если имеется просроченная кредитная задолженность, то следует договариваться с банком, чтобы провести реструктуризацию долга или прибегнуть к рефинансированию.