Что такое необоснованные расходы

Включение расходов предприятия в расчет налогооблагаемых сумм должно производиться по принципу экономической обоснованности. При этом четкого понятия обоснованности расходов не содержит ни один законодательный акт. Критерий носит оценочный характер, что порождает целый ряд вопросов и спорных ситуаций в ходе налоговых проверок. Как избежать экономически необоснованных расходов и претензий фискальных органов, расскажет статья.

Вопрос: Является ли отсутствие у контрагента расходов, характерных для вида его деятельности (в том числе общехозяйственных), признаком получения налогоплательщиком необоснованной налоговой выгоды по НДС (ст. 54.1, п. п. 1, 2 ст. 171 НК РФ)?

Посмотреть ответ

Какие расходы являются необоснованными

Согласно ст. 252 НК РФ в расчет по налогу можно включить расходы:

Нормы указанной статьи связаны с нормами ст. 346.16 НК РФ, следовательно, критерии относятся как к расчетам по налогу на прибыль, так и упрощенному налогу.

Вопрос: Можно ли принять НДС к вычету, если расходы по налогу на прибыль экономически необоснованны (п. п. 1, 2 ст. 171 НК РФ)?

Посмотреть ответ

На практике из сказанного следует, что ФНС вправе не признать экономически обоснованными некоторые расходы, несмотря на отсутствие жестких запретов в законодательстве на включение в расчеты тех или иных видов затрат:

Важно! Налогоплательщик обязан построить свой документооборот так, чтобы из заключенных договоров, первичных документов, учетных регистров, оправдательных, справочных документов было видно, какие товары, работы и услуги впоследствии были включены в расчет налога и с какой целью были понесены те или иные затраты. При проверке ИФНС, прежде всего, обратит внимание на их связь с предпринимательской деятельностью.

Как выявить и минимизировать необоснованные расходы

Выявление необоснованных расходов организации является приоритетной целью ее руководства. Принятые вовремя меры помогут не только избежать проблем в ходе налоговых проверок, но и обнаружить внутренние резервы, позволяющие получить больше дохода, сэкономить ресурсы. Как правило, начинают с внутреннего аудита, в ходе которого сплошным или выборочным методом проверяется, соответствуют ли затраты:

Проверяются оправдательные и иные документы, отражающие затраты, правильность оформления, наличие необходимых реквизитов (во избежание претензий при проверках и т.п.).

Прежде чем подписать договор с контрагентом, предполагающий расходы, необходимо рассчитать его экономические последствия. На основании полученных данных руководитель принимает решение, считать будущие затраты обоснованными либо нет. Так, если ИФНС отказывает в возмещении крупной суммы НДС, то привлечение консультанта-профессионала с оплатой услуг существенно ниже спорной суммы будет экономически обоснованным. В то же время проведение маркетинговых опросов потенциальных потребителей, если у фирмы нет проблем с реализацией продукции, обоснованным назвать нельзя, поскольку их экономическая выгода не поддается оценке.

Полностью избежать экономически необоснованных расходов, даже в части, ограниченной статьями НК РФ, как правило, не удается.

Следует установить внутренние лимиты таких расходов и контролировать их соблюдение:

Обоснованность расходов и налоговый контроль

При осуществлении налоговых проверок сотрудники ИФНС зачастую руководствуются принципом, по которому доказывать обоснованность расходов обязан налогоплательщик. При этом они ссылаются на ст. 64 Арбитражного Процессуального кодекса РФ, положения НК РФ, обосновывая свое мнение следующим:

Однако такая позиция является как минимум спорной, а по сути — неверной. В том же АПК ст. 200-5 прямо содержит указание на обязанность ИФНС предоставить доказательства необоснованности расходов организации.

Важно! При подозрении на искусственное завышение цены налоговые органы пользуются ст. 40-3 НК РФ. Установленный норматив – не более 20% отклонения от рыночных цен по аналогичным позициям товаров, работ, услуг. Норма представительских расходов – не более 4% от затрат на оплату труда в течение года (ст. 264-2 НК РФ).

Отражение необоснованных расходов в учете

Рассмотрим пример: организация участвует в благотворительной программе перечислением взносов в сумме 175000,00 рублей. С точки зрения налогового законодательства, такие затраты будут необоснованными, поскольку не ведут к получению дохода (ст. 270-16,34 НК РФ). Попытка включения их в расчет налогооблагаемой базы с целью ее уменьшения может привести к применению в отношении организации штрафных санкций.

В бухгалтерском учете благотворительные взносы отражаются на сч.91.:

Важно! Если организация получила в результате своей деятельности убыток, это не может служить основанием для признания расходов экономически необоснованными. В статье 252 НК РФ отсутствует обоснование затрат по результату деятельности хозяйствующего субъекта. Аналогично и затраты, направленные на снижение убытков, являются обоснованными (см. письмо Минфина №03-03-04/4/69 от 27-10-05).

Определяющей является направленность на получение дохода, а не результат хозяйственной деятельности в период осуществления расходов.

Как подтвердить обоснованность и экономическую оправданность понесенных расходов?

Отправим материал вам на:

В настоящее время действующим законодательством РФ не предусмотрен унифицированный документ, оформление которого позволит подтвердить обоснованность и экономическую оправданность понесенных расходов.

Говоря иными слова, в случае необходимости любая организация самостоятельно разрабатывает документ (шаблон документа), составление которого позволит подтвердить обоснованность и экономическую оправданность расходов, понесенных организации в той или иной ситуации. Помимо указанного документа (шаблона), по нашему мнению, следует разработать порядок его составления и перечень подразделений, для которых он предусмотрен, закрепив указанные положения в Учетной политике предприятия.

Обращаем внимание, в связи с вступлением с 1 января 2013 года в силу Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – Закон № 402-ФЗ) Минфин России в Информации от 04.12.2012 № ПЗ-10/2012 разъясняет:

· исходя из части 4 статьи 9 Закона № 402-ФЗ первичные учетные документы составляются по формам, утвержденным руководителем экономического субъекта. При этом каждый первичный учетный документ должен содержать все обязательные реквизиты, установленные частью 2 статьи 9 Закона № 402-ФЗ.

· исходя из части 1 статьи 7 и статьи 9 Закона № 402-ФЗ руководителем экономического субъекта определяется также состав первичных учетных документов, применяемых для оформления фактов хозяйственной жизни экономического субъекта, и перечень лиц, имеющих право подписи первичных учетных документов.

· согласно части 4 статьи 9 Закона № 402-ФЗ формы первичных учетных документов, применяемые для оформления фактов хозяйственной жизни экономического субъекта, должны быть утверждены руководителем этого экономического субъекта.

При разработке документа (шаблона документа), оформление которого позволит подтвердить обоснованность и экономическую оправданность понесенных расходов, следует принять во внимание:

1. Каждое предприятие по-своему уникально. Решая вопрос об обоснованности и экономической оправданности тех или иных понесенных расходов, необходимо учитывать:

· суть хозяйственной операции, в результате которой были понесены расходы;

· вид деятельности, осуществляемой предприятием, и его организационную структуру;

· обычаи делового оборота;

· иные специфические особенности финансово-хозяйственной деятельности предприятия.

Помимо перечисленных факторов необходимо принять во внимание:

· цены, по которым оплачены расходы (они должны быть сопоставимы с рыночными ценами);

· существует ли прямая взаимосвязь между деятельностью организации, направленной на получение доходов, и понесенными расходами;

· существует ли взаимозависимость между понесенными расходами и нормами, установленными, действующим гражданским, трудовым или налоговым законодательством РФ.

2. Обзор арбитражной практики показал (постановление ФАС ЗСО от 11.02.2008 № Ф04-762/2008(183-А75-40), постановление ФАС ПО от 06.12.2007 № А65-6770/07): под экономически оправданными расходами следует понимать затраты, обусловленные целями получения доходов, удовлетворяющие принципу рациональности и обусловленные обычаями делового оборота.

Минфин России в письме от 21.05.2010 № 03-03-06/1/341 разъясняет:

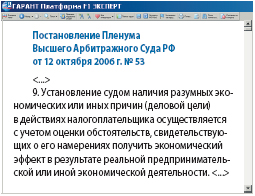

«Обоснованность расходов, учитываемых при расчете налоговой базы, должна оцениваться с учетом обстоятельств, свидетельствующих о намерениях налогоплательщика получить экономический эффект в результате реальной предпринимательской или иной экономической деятельности.

Учитывая, что в налоговом законодательстве не используется понятие экономической целесообразности и не регулируются порядок и условия ведения финансово-хозяйственной деятельности, обоснованность расходов, уменьшающих в целях налогообложения полученные доходы, не может оцениваться с точки зрения их целесообразности, рациональности, эффективности или полученного результата. В силу принципа свободы экономической деятельности (ч. 1 ст. 8 Конституции Российской Федерации) налогоплательщик осуществляет ее самостоятельно на свой риск и вправе самостоятельно и единолично оценивать ее эффективность и целесообразность. При этом проверка экономической обоснованности произведенных налогоплательщиком расходов осуществляется налоговыми органами во время мероприятий налогового контроля, порядок проведения которого установлен НК РФ».

Обосновываем расходы

| «ГОРЯЧАЯ» ТЕМА: ПРОБЛЕМНЫЕ РАСХОДЫ |

Значительное количество налоговых споров связано с расходами компаний. Основная задача инспектора — доказать, что те или иные затраты не уменьшают облагаемую прибыль фирмы. Основная задача бухгалтера — убедить его в обратном. Сделать это не всегда просто. Тут главная проблема в расплывчатости ряда формулировок Налогового кодекса. Ведь определения термина «экономическая обоснованность», равно как и «оправданность» расходов, в Кодексе вы не найдете.

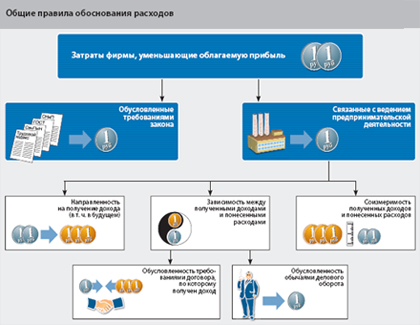

Прежде всего об общих правилах учета расходов. Затраты компании, которые уменьшают облагаемую прибыль, должны быть связаны с ее непосредственной предпринимательской деятельностью. То есть той, которая направлена на систематическое получение прибыли. Поэтому, решая вопрос об экономической оправданности тех или иных расходов, нужно исходить из специфики работы предприятия. Например, затраты на аренду спортивного зала торговой или производственной компании не связаны с ее предпринимательской деятельностью. Поэтому для такой организации они будут экономически не оправданными.

В то же время аналогичные затраты для спортивного, оздоровительного или фитнес-центра могут быть профильными и обоснованными. Дело в том, что без него фирма не сможет оказывать свои услуги и как следствие получать доходы. Аналогичная ситуация может складываться и с другими расходами: профильными для одного вида коммерческой деятельности и непрофильными для другого.

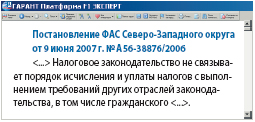

Кстати, из приведенных правил есть исключения. Те или иные затраты, которые напрямую не относятся к получению доходов, могут быть обусловлены требованиями законодательства. Обратимся к одному арбитражному делу. Налоговая инспекция попыталась признать экономически не обоснованными затраты на оплату времени простоя работников. Действительно, на первый взгляд при простое говорить об оправданности затрат на оплату труда не приходится. Однако оплачивать это время работникам компанию обязывает Трудовой кодекс. Фирма вправе этого не делать лишь в одном случае — если в простое виновен сам работник. Во всех остальных случаях «убытки (потери), связанные с оплатой времени простоя, не зависят от воли организации и не могут рассматриваться как экономически не оправданные(*1)».

В то же время некоторые затраты, пусть даже и обусловленные требованиями закона, учесть при налогообложении прибыли нельзя. Их перечень дан в статье 270 Налогового кодекса. К таким расходам, в частности, относят платежи по налогу на прибыль, платежи за сверхнормативные выбросы загрязняющих веществ, штрафы, перечисляемые в бюджет, и т. д.

Добавим, что затраты должны быть не только оправданы, но и обоснованы. То есть они должны оплачиваться по рыночным ценам и быть сопоставимыми с размером ожидаемого или полученного дохода. Если фирма оплачивает расходы в заведомо завышенных размерах, которые не соответствуют рыночным ценам, то у налоговой инспекции появится основание обвинить ее в необоснованном получении налоговой выгоды. И при неблагоприятном развитии событий такие затраты будут исключены из налоговых расходов компании.

Танцовщица ночного клуба Швеции Лиа Дамен в 1999 году сделала пластическую операцию. Когда подошло время платить налоги, она вписала сумму средств, потраченных на эту процедуру, в раздел декларации «Производственные расходы, не облагаемые податями». Однако налоговики с таким подходом не согласились. По их мнению, подобные процедуры — это личное дело каждого. Значит, уменьшить на такие затраты облагаемые доходы женщина не вправе. На это танцовщица вполне резонно заявила, что в ее «далеко не юные» годы привлекательная внешность совершенно необходима в профессиональной деятельности.

Танцовщица ночного клуба Швеции Лиа Дамен в 1999 году сделала пластическую операцию. Когда подошло время платить налоги, она вписала сумму средств, потраченных на эту процедуру, в раздел декларации «Производственные расходы, не облагаемые податями». Однако налоговики с таким подходом не согласились. По их мнению, подобные процедуры — это личное дело каждого. Значит, уменьшить на такие затраты облагаемые доходы женщина не вправе. На это танцовщица вполне резонно заявила, что в ее «далеко не юные» годы привлекательная внешность совершенно необходима в профессиональной деятельности.

В результате спор дошел до высшего налогового органа страны и впоследствии до суда. По мнению адвоката танцовщицы, хирургическое вмешательство было необходимо не для нее самой, а для того, чтобы «доставлять эстетическое удовольствие» клиентам клуба. Поэтому оно должно быть квалифицировано как производственная необходимость.

Однако судьи с такой позицией не согласились. По их мнению, внешность танцовщицы в данном виде бизнеса «принципиального значения не имеет». Поэтому претендовать на налоговый вычет она не вправе. Причем апелляционный суд Стокгольма (а в результате разбирательство дошло и до него) оставил это решение без изменений.

Причина такого подхода понятна. Решив дело в пользу женщины, суду пришлось бы рассматривать множество аналогичных исков и возвращать значительные средства из государственной казны. Ведь многие коллеги Лии «по цеху» заявили, что в случае выигрыша они последуют ее примеру.

Сформулируем общие нормы, при соблюдении которых затраты фирмы могут быть учтены при налогообложении прибыли:

Результаты деятельности компании, например, по итогам работы за год (т. е. прибыль или убыток), как правило, значения не имеют. Также не важно, получена по той или иной сделке прибыль или нет. Важна лишь цель оплаты тех или иных затрат. Проще говоря, компания должна рассчитывать получить прибыль либо минимизировать свои убытки. По этой причине не имеет значения, например, тот факт, что какие-либо товары были проданы ниже их себестоимости. В данной ситуации затраты на покупку таких ценностей считать экономически не обоснованными нельзя.

Результаты деятельности компании, например, по итогам работы за год (т. е. прибыль или убыток), как правило, значения не имеют. Также не важно, получена по той или иной сделке прибыль или нет. Важна лишь цель оплаты тех или иных затрат. Проще говоря, компания должна рассчитывать получить прибыль либо минимизировать свои убытки. По этой причине не имеет значения, например, тот факт, что какие-либо товары были проданы ниже их себестоимости. В данной ситуации затраты на покупку таких ценностей считать экономически не обоснованными нельзя.

Таким образом, компания должна лишь рассчитывать на получение экономической выгоды по сделке. Однако фактически прибыль может быть и не получена. Это может произойти и по независящим от организа-ции причинам. Например, от непрогнозируемых колебаний цен на рынке, изменения экономической ситуации и т. п.

Законные издержки

Как мы уже сказали, помочь компании отстоять те или иные затраты могут нормы действующего законодательства. Даже если речь идет о тех расходах, которые традиционно считаются спорными. Главное — эти нормы знать. Неоценимую помощь в этом могут оказать различные санитарно-эпидемиологические правила и нормативы (СанПиНы). Дело в том, что компания-работодатель обязана обеспечивать санитарно-бытовое обслуживание работников. Таково требование статьи 223 Налогового кодекса. Кроме того, она должна соблюдать требования санитарного законодательства. В частности, «осуществлять. мероприятия по обеспечению безопасных для человека условий труда и выполнению требований санитарных правил и иных нормативных правовых актов Российской Федерации к производственным процессам и технологическому оборудованию, организации рабочих мест. режиму труда, отдыха и бытовому обслуживанию работников. «(*2).

Так, в помещениях, где находятся компьютеры, должно проводиться проветривание после каждого часа работы(*3). Подобная норма позволяет включить в состав налоговых затрат стоимость вентиляторов или систем кондиционирования воздуха, необходимых для проветривания. Окна в помещениях, где установлена вычислительная техника, должны быть оборудованы «регулируемыми устройствами типа жалюзи, занавесей, внешних козырьков и др.»(*4). Соответственно, затраты на покупку жалюзи также можно считать необходимыми для компании. Добавим, что сотрудники, которые трудятся за компьютером более 50 процентов своего рабочего времени, должны проходить регулярные медицинские осмотры(*5).

Аналогичным способом можно обосновать и расходы на покупку для офиса обогревателя или кондиционера. Так, «помещения копировально-множительного производства оборудуются системами отопления, вентиляции и кондиционирования воздуха»(*6). Следовательно, затраты на обогреватель (кондиционер), который находится в помещении, где установлен ксерокс, следует считать экономически оправданными. Подробнее об этом читайте в «АБ» N 3, 2008, стр. 40.

Кстати, аналогичной позиции придерживаются и суды. Так, расходы компании по реставрации и восстановлению газонов на производственной территории судьи признали обоснованными. Дело в том, что проведение подобных работ было обусловлено требованиями соответствующего СанПиНа(*7).

Кроме того, затраты на обустройство и облагораживание территорий могут быть обусловлены требованиями законодательства об охране окружающей среды и опасных производственных объектах. В этом случае компания их также вправе включить в налоговые расходы(*8).

Рассмотрим такую ситуацию. Для съемок рекламного ролика компания приглашает известного артиста. При этом по требованию артиста, что отражено в договоре с ним, ему обеспечивается личная охрана. Можно ли уменьшить облагаемую прибыль на подобные охранные расходы?

Рассмотрим такую ситуацию. Для съемок рекламного ролика компания приглашает известного артиста. При этом по требованию артиста, что отражено в договоре с ним, ему обеспечивается личная охрана. Можно ли уменьшить облагаемую прибыль на подобные охранные расходы?

Для повышения привлекательности своего товара производители очень часто приглашают знаменитостей сниматься в рекламных роликах. В Постановлении от 18 января 2007 года N А05-7024/2006-34 ФАС Северо-Западного округа рассмотрел подобную ситуацию и постановил, что расходы фирмы по персональной охране могут быть учтены для целей налогообложения, если они являются обоснованными. Конституционный же Суд РФ

в Определениях от 4 июня 2007 года N 320-О-П и 366-О-П утверждает, что признак экономической обоснованности затрат — это то же самое, что и связь с деятельностью, направленной на получение дохода. Ни суды, ни налоговые органы не вправе вмешиваться в деятельность организации и оценивать целесообразность, рациональность, эффективность затрат. При этом не важно, получен доход или нет. Главное, что компания имела намерение получить экономическую выгоду. В нашем случае налицо намерение получить прибыль путем рекламирования своего товара звездой, которую необходимо охранять.

Добавим, что зачастую инспекторы требуют исключить из налоговых затрат те или иные расходы, которые были оплачены в нарушение норм гражданского, трудового или жилищного законодательства:

В подавляющем большинстве случаев такие требования являются необоснованными. Налоговый кодекс не предусматривает, что расходы можно учесть при налогообложении только при условии выполнения всех норм не налогового законодательства. Поэтому, если спор доходит до суда, арбитры, как правило, занимают сторону компании.

В подавляющем большинстве случаев такие требования являются необоснованными. Налоговый кодекс не предусматривает, что расходы можно учесть при налогообложении только при условии выполнения всех норм не налогового законодательства. Поэтому, если спор доходит до суда, арбитры, как правило, занимают сторону компании.

Обосновать расходы поможет договор

Иногда компания может обосновать затраты договором, который был заключен с заказчиком и по которому она получает доход.

Прежде всего об основных нормах гражданского законодательства, которые связаны с заключением договора. Так, он считается заключенным, если между сторонами достигнуто соглашение по всем существенным условиям договора. Ими, в частности, считают любые условия, «относительно которых по заявлению одной из сторон должно быть достигнуто соглашение»(*9).

Таким образом, если в договоре с партнером (покупателем) указано, что фирма обязана оплатить те или иные затраты, то они будут считаться экономически обоснованными. Ведь при невыполнении этих условий (т. е. оплаты расходов) выполнение самого договора и, следовательно, поступление доходов становятся невозможными. Так, в договоре поставки необходимо четко указывать, кто из сторон несет расходы по доставке товара до склада покупателя. Если это обязанность продавца, то такие расходы будут уменьшать его налогооблагаемую прибыль.

Подобный подход может быть применим и в отношении тех затрат, которые на первый взгляд носят непроизводственный характер. Приведем условный пример. Фирма сдает в аренду помещения. По договору арендодатель обязан обеспечить наличие в помещении телевизора и холодильника и поддерживать эту технику в исправном состоянии. В данном случае затраты на покупку такой техники можно считать экономически оправданными. Равно как и расходы на ее ремонт. Ведь без оплаты данных расходов становится невозможным и заключение договора аренды, по которому компания планирует получать налогооблагаемые доходы.

Обычаи делового оборота

В некоторых случаях обосновать затраты помогает такое понятие, как обычай делового оборота. Его определение дано в статье 5 Гражданского кодекса. Согласно этому документу, «обычаем делового оборота признается сложившееся и широко применяемое в какой-либо области предпринимательской деятельности правило поведения, не предусмотренное законодательством, независимо от того, зафиксировано ли оно в каком-либо документе».

Правда, в Налоговом кодексе такое понятие применяется лишь в одном случае. А именно при документальном оформлении затрат. По общему правилу расходы подтверждают документы, которые оформлены по законодательству РФ. Но если затраты были понесены на территории иностранного государства, то бумаги составляют в соответствии с обычаями делового оборота соответствующей страны(*10).

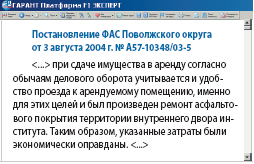

Однако этот термин иногда используется судами в качестве обоснования затрат фирмы. Например, по мнению налоговой инспекции, компания неправомерно уменьшила прибыль на расходы по асфальтированию территории, прилегающей к зданию, которое было сдано в аренду. Суд с таким мнением не согласился.

Однако этот термин иногда используется судами в качестве обоснования затрат фирмы. Например, по мнению налоговой инспекции, компания неправомерно уменьшила прибыль на расходы по асфальтированию территории, прилегающей к зданию, которое было сдано в аренду. Суд с таким мнением не согласился.

Ссылка на обычай делового оборота есть и в ряде других судебных решений. Например, как считают судьи, «под экономически оправданными расходами следует понимать затраты, обусловленные целями получения доходов, удовлетворяющие принципу рациональности и обусловленные обычаями делового оборота»(*11).

В заключение отметим, что этот термин применялся и в методических указаниях по применению главы 25 Налогового кодекса о налоге на прибыль(*12). Однако в настоящее время этот документ отменен. Поэтому использовать данный аргумент при обосновании затрат нужно крайне осторожно.

В соответствии со статьей 252 Налогового кодекса расходами организации признаются любые затраты, направленные на получение дохода. Они должны быть экономически обоснованы и документально подтверждены. Тогда их можно учесть в целях исчисления налога на прибыль. Немаловажным фактором в данном случае является и соизмеримость расходов организации с полученными впоследствии финансовыми результатами. Об этом свидетельствует и арбитражная практика. Например, Постановления ФАС Поволжского округа от 17 мая 2007 года N А65-39224/2005-СА1-37, ФАС Волго-Вятского округа от 19 января 2004 года N А11-4426/2003-К2-Е-1961.

В соответствии со статьей 252 Налогового кодекса расходами организации признаются любые затраты, направленные на получение дохода. Они должны быть экономически обоснованы и документально подтверждены. Тогда их можно учесть в целях исчисления налога на прибыль. Немаловажным фактором в данном случае является и соизмеримость расходов организации с полученными впоследствии финансовыми результатами. Об этом свидетельствует и арбитражная практика. Например, Постановления ФАС Поволжского округа от 17 мая 2007 года N А65-39224/2005-СА1-37, ФАС Волго-Вятского округа от 19 января 2004 года N А11-4426/2003-К2-Е-1961.

Таким образом, доказывать налоговой инспекции нужно не то, что такие-то обычаи делового оборота есть в той или иной местности, а то, что расходы на определенные дорогостоящие приобретения (например, престижные ручки и другие аксессуары для топ-менеджеров фирмы) действительно повысили или повысят статус организации. Наилучшим доказательством может служить расчет — как прогнозный, так и фактический, — доказывающий, что данные расходы принесли экономическую выгоду фирме или могут принести ее в будущем.

Затраты, связанные с соблюдением обычаев делового оборота, можно учесть в целях исчисления налога на прибыль. Это следует из статьи 252 Налогового кодекса.

Затраты, связанные с соблюдением обычаев делового оборота, можно учесть в целях исчисления налога на прибыль. Это следует из статьи 252 Налогового кодекса.

Конечно, налоговые инспекторы часто пытаются доказать, что такого рода затраты слишком завышены, что противоречит свободе предпринимательства и принципу возложения риска на субъектов предпринимательской деятельности (ст. 2 ГК РФ). Ведь цель любой коммерческой деятельности — это извлечение прибыли любыми способами и путями, которые представляются наиболее обоснованными и рациональными (Определение КС РФ от 04.06.2007 N 320-О-П). Например, покупка пиджаков и галстуков от Гуччи, ручек «Паркер» и т. п. для руководства компании обосновывается правилами поведения, сложившимися в области предпринимательской деятельности, независимо от того, зафиксирован ли такой обычай в каком-то документе и в пределах какой-либо местности. Также стоит помнить и о том, что доказывать экономическую необоснованность затрат должна налоговая инспекция (письмо Минфина России от 31.08.2007 N03-03-06/1/629).

*1) Пост. Президиума ВАС РФ от 19.04.2005 N 13591/04

*2) ст. 25 Федерального закона от 30.03.1999 N 52-ФЗ

*3) п. 4.4 СанПиН 2.2.2/2.4.1340-03

*4) п. 3.2 СанПиН 2.2.2/2.4.1340-03

*5) п. 13.1 СанПиН 2.2.2/2.4.1340-03

*6) п. 5.1. СанПиН 2.2.2.1332-03

*7) Пост. ФАС ЦО от 26.04.2007 N А68-АП-400/14-04

*8) Пост. ФАС УО от 22.05.2007 N Ф09-3656/07-С2

*9) п. 1 ст. 432 ГК РФ

*11) Пост. ФАС ЗСО от 11.02.2008 N Ф04-762/2008(183-А75-40), ФАС ПО от 06.12.2007 N А65-6770/07

*12) утв. приказом МНС России от 20.12.2002 N БГ-3-02/729

Журнал «Актуальная бухгалтерия» N 4/2008, А.Н. Сикорский, налоговый консультант, д. э. н.