Если кредит предварительно одобрили

Мне предварительно одобрили кредит. Что дальше?

Если вы получили СМС с информацией о том, что у вас есть предварительно одобренное предложение, подайте заявку на кредит в Сбербанк Онлайн или посетите офис банка.

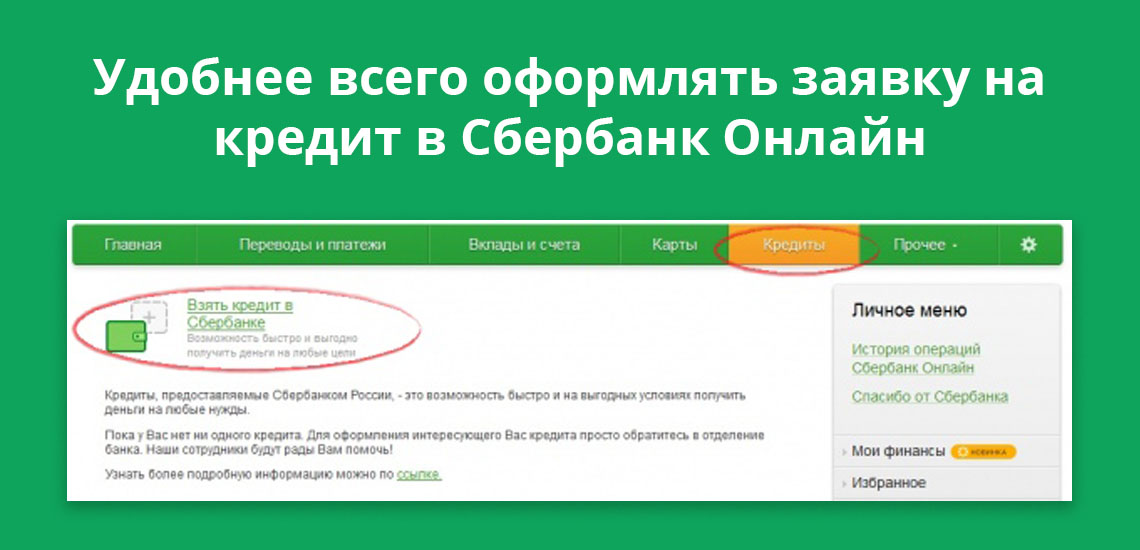

Зайдите в раздел «Кредиты» → «Взять кредит в Сбербанке» → выберите нужный вид кредита → укажите условия кредита как в СМС (сумму, срок и защиту) → внимательно проверьте все данные анкеты, укажите достоверную информацию о доходе и нажмите «Продолжить». Подтвердите заявку СМС паролем и дождитесь решение банка. Обычно нам достаточно двух минут, иногда может потребоваться до двух дней.

Как получить деньги по одобренной заявке?

Если заявка уже одобрена, вы можете получить кредит без визита в банк: просто подтвердите его оформление в Сбербанк Онлайн – и деньги будут зачислены на вашу карту. В разделе «Кредиты» на экране нажмите на одобренную заявку и следуйте подсказкам. Если этой кнопки нет, зайдите в Сбербанк Онлайн повторно или посетите офис банка.

Если вы не получаете зарплату или пенсию на счета в Сбербанке, и сумма кредита больше 300 000 руб., для получения обратитесь в офис Сбербанка, с документами подтверждающими доход.

Когда я получу деньги по одобренной заявке?

Получить свои деньги вы можете в течение 30 дней с момента одобрения заявки. Мы зачислим их в течение нескольких минут после подписания документов в Сбербанк Онлайн или в офисе.

На какую карту я получу деньги?

Кредит зачисляется на счет дебетовой карты, которую вы сами выберите на этапе зачисления в Сбербанк Онлайн. Важно, чтобы карта была:

Дадут ли мне кредит? Узнайте то, что банки обычно скрывают

Раньше вы никогда не могли узнать заранее, получится ли взять в банке кредит. И на какую сумму можно рассчитывать, тоже предсказать было невозможно.

Всё, что можно было сделать — это попытаться самостоятельно оценить шансы, узнав свой кредитный рейтинг из отчёта по кредитной истории и посчитав свою долговую нагрузку. А точный ответ можно было получить только после подачи заявки в банк.

Теперь всё изменилось. Вы можете за пару минут узнать не только о том, одобрят ли вам в СберБанке кредит, кредитную карту или ипотеку, но и основные условия будущего кредита: сумму и ставку, а также примерный размер ежемесячного платежа.

Всё это стало возможным с появлением бесплатного сервиса «Кредитный потенциал» в СберБанк Онлайн. У него нет аналогов — он доступен только клиентам Сбера.

Как рассчитать свой кредитный потенциал

Зайдите в СберБанк Онлайн в раздел «Кредиты» → «Рассчитать и взять кредит» → «Узнайте свой кредитный потенциал».

Теперь даём согласие на обработку персональных данных и заполняем короткую анкету.

Очень скоро вы получите пуш-уведомление от банка — нажмите на него и посмотрите свой расчёт. Вы увидите, сколько денег вам может предложить банк в виде потребительского кредита, кредитной карты, автокредита, ипотеки и рефинансирования. Расчёт будет оставаться актуальным примерно месяц — после этого его можно сделать заново.

Почему узнать свой кредитный потенциал стоит каждому

1. Чтобы планировать крупные траты

Представьте, что вы хотите сделать ремонт. Он обойдется примерно в 700 тысяч рублей, но у вас есть только половина этой суммы, поэтому вы собираетесь взять кредит на 350 тыс. При этом непонятно, дадут ли вам его и на какую сумму от банка вы можете рассчитывать. Чтобы узнать это, нужно подать заявку — а для этого придётся заполнять анкету, предоставлять документы и ждать решения.

Кредитный потенциал в похожих ситуациях выручает: ещё до подачи заявки вы можете узнать доступную вам сумму кредита.

Есть люди, которые уже пользуются «Кредитным потенциалом» регулярно, чтобы в любой момент представлять, какие суммы кредитов им доступны на текущий момент, и быстро принимать верные решения. Свой кредитный потенциал можно оценивать каждые 30 дней.

2. Чтобы повысить шансы на одобрение кредита

Допустим, вы собираетесь подать заявку на 2 млн ₽ в СберБанк Онлайн. Но перед подачей заявки проверяете свой кредитный потенциал и понимаете, что можете рассчитывать только на половину этой суммы.

Если подать заявку на 2 миллиона, вы почти наверняка получите отказ, но если ещё до заявки скорректировать сумму или другие параметры кредита, то шансы на одобрение резко возрастут — «Кредитный потенциал» поможет оформить заявку качественнее.

3. Чтобы понимать, можете ли вы взять в долг ещё, если у вас уже есть кредиты

Ситуация: у вас есть потребкредит и кредитная карта, при этом вы очень хотите купить машину и собираетесь взять на неё автокредит. Вашей зарплаты хватает, чтобы платить по всем долгам, но вы не уверены, согласится ли банк выдать вам ещё один займ.

Чтобы узнать точно, воспользуйтесь «Кредитным потенциалом»

— он покажет максимальную сумму кредита, которая вам доступна Сбере.

Как считают кредитный потенциал

Банк оценивает ваши доходы и уже полученные кредиты, в том числе в других банках.

Как узнать одобрен ли кредит в Сбербанке

Заявка на кредит в Сбербанке подается по двум каналам — в интернет-банке и отделении обслуживания клиентов. Все обращения потенциальных заемщиков рассматриваются в порядке их поступления. Узнать статус заявки по кредиту в Сбербанке можно в зависимости от того, каким способом она подавалась.

| Макс. сумма | 3 000 000 Р |

| Ставка | 5,9% |

| Срок кредита | До 7 лет |

| Мин. сумма | 10 000 руб. |

| Возраст | 18-70 лет |

| Решение | За 1 мин. |

Способы подачи заявки на кредит в Сбербанке

Обратиться за кредитом можно в Сбербанк Онлайн или в любом отделении банка. В первом случае заявка подается через раздел «Кредиты». Здесь выложены все актуальные предложения Сбербанка. Условия по ним меняются в режиме реального времени, поэтому суммы, проценты, сроки всегда точные.

Сроки рассмотрения заявки на кредит в Сбербанке

На официальном сайте Сбербанка указано, что заявки на кредит рассматриваются в срок, не превышающий 2 дней. На практике этот срок — короче. Способ подачи заявки определяет скорость ее рассмотрения.

Если заявка подается в Сбербанк Онлайн (в личном кабинете), то предварительное решение банком принимается в течение нескольких минут. При личном обращении в отделение банка конечное решение принимается в течение дня. Разница в скорости принятия решения заключается в следующем:

Следовательно, онлайн-заявка в интернет-банке эффективна тем, что помогает заемщику и кредитору сэкономить время — если сотрудничество оказывается невозможным, система принимает отрицательное решение. Конечное решение принимается банком в течение 1-2 дней.

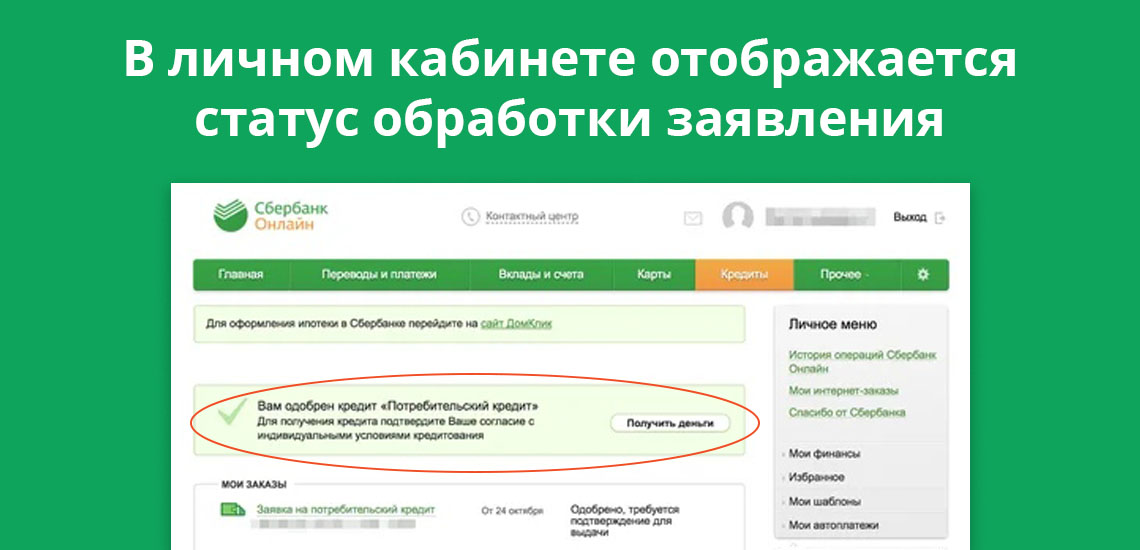

Как узнать о статусе заявки в Сбербанке

Если клиент обращается за кредитом через Сбербанк Онлайн, предварительное решение в режиме онлайн он может узнать спустя 1-2 минуты. Для этого потребуется в личном кабинете войти в раздел «Кредиты». Здесь отражаются: наименование кредитного продукта, его основные условия, а также статус — «заявка обрабатывается». Потенциальный заемщик отслеживает дальнейший статус — «заявка отклонена» или «заявка одобрена».

Одновременно с этим на телефон, привязанный к банковской карте, Сбербанк высылает смс-сообщение. Положительное решение — предварительное, потребуется предоставить в банк подтверждающие документы. Отрицательное решение — окончательное.

При подаче заявки в отделении кредитной организации ее статус отслеживается в смс-сообщении. Клиент заполняет заявление, в котором указывает действующие контакты — основной и дополнительный. Сообщение с окончательным решением банк присылает на телефон, указанный в заявлении на кредит.

Срок действия положительного решения по кредиту в Сбербанке

Если банк вынес окончательное положительное решение, оно действительно в течение 30 дней. Клиенту необходимо явиться в офис Сбербанка для заключения кредитного договора. Деньги перечисляются на счет заемщика на следующий день.

При неявке клиента в офис в месячный срок, заявка аннулируется. Для повторного оформления кредита потребуется: вновь подать заявку, предоставить на проверку документы, дождаться окончательного решения. Игнорирование положительного решения Сбербанка может негативно повлиять на попытки получить кредит или кредитную карту в будущем.

Может ли Сбербанк отказать в кредите после положительного решения

Сбербанк статус заявки в личном кабинете указывает с целью оперативного информирования клиента: не нужно несколько дней тратить на ожидание, после которого банк отказывает в кредите. Оформление банковских продуктов в интернет-банке в приоритете у действующих и потенциальных клиентов первого банка страны. Такая схема имеет один недостаток.

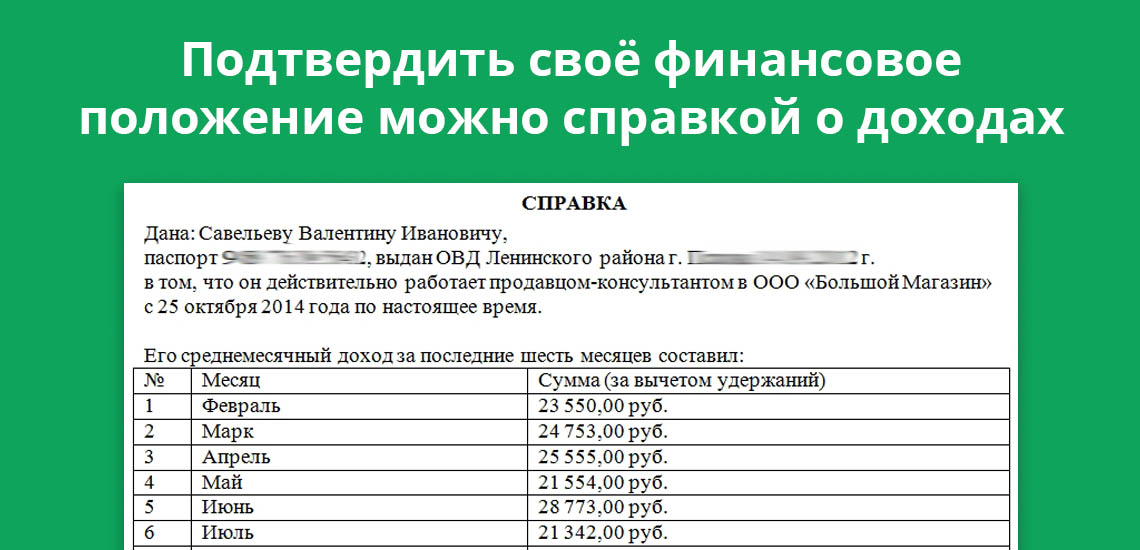

Основные данные по потенциальному заемщику в анкете заполняются автоматически. При оформлении кредита в Сбербанк Онлайн пользователи указывают размер заработной платы, место фактического проживания, и некоторые другие данные. Если заявитель не получает зарплату на карту Сбербанка, то кредитор не сможет принять объективное решение по заявке — указанные данные нужно подтвердить документально. Отказ после предварительного положительного решения поступает по следующим причинам:

Одного фиктивного номера телефона будет достаточно, чтобы банк ответил по заявке отказом. Поэтому рекомендуется при обращении за кредитом указывать максимально достоверные данные, которые подтверждаются документально.

Что делать, если от Сбербанка не поступило решение по кредиту

При заполнении заявке в офисе банка потенциальные заемщики могут неправильно указывать номера телефонов, на которые банк высылает смс-сообщение с решением по кредиту. Это наиболее частая причина.

В этом случае рекомендуется позвонить по короткому номеру 900 для уточнения информации. Оператору необходимо сообщить ФИО, а также прочую информацию: регион, дату подачи заявки. После короткой проверки сотрудник Сбербанка уточнит на статус заявки.

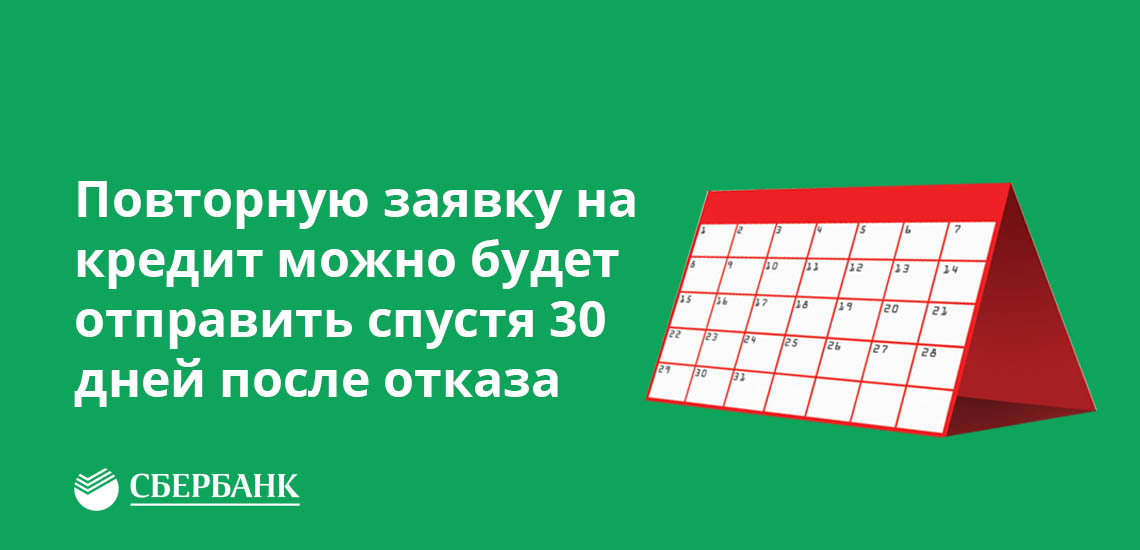

Если банк вынес отрицательное решение, то на подачу повторной заявки налагается мораторий на срок в 30 дней. Это правило распространяется и на оформление кредитных карт. Таким образом, Сбербанк освобождает себя от рассмотрения спамных и повторных обращений от клиентов, получивших несколько дней назад отказ в заключении кредитного соглашения.

Источники информации:

Что значит «предварительно одобрен кредит»

Что значит «Заявка на кредит предварительно одобрена»?

Кредитный рейтинг не используется в качестве единственного критерия. При рассмотрении заявки важен человеческий фактор и наличие комплекта документов. Эти моменты программа оценивать не может, поэтому после предварительного одобрения банк запрашивает подтверждающие данные.

![]()

Обязательно ли при этом точно выдадут кредит?

Может ли банк отказать после предварительного одобрения?

Если клиент получил сообщение, что ему предварительно одобрен кредит, то это не означает, что выдача средств гарантирована. Кредитор согласует дату подтверждения заявки в офисе, и по результатам этого примется конечное решение.

При несоответствии требованиям банка по заявке поступит отказ. Вероятность отрицательного решения сохраняется в каждом случае. Об этом кредитная организация оповещает клиента заранее.

Что делать после получения предварительного одобрения?

После получения положительного решения по заявке, заемщик связывается с представителями банка для обсуждения дальнейших действий. В дальнейшем события развиваются примерно по следующему сценарию:

![]()

На описанные процедуры у кредитной организации порядка 3-5 дней. По некоторым предложениям конечное решение принимается в день обращения клиента в офис банка. Срок жизни положительного решения по онлайн-заявке — до 5-7 дней, после рассмотрения документов в офисе — до 30 дней.

Что может повлиять на итоговое решение банка?

Скоринговая модель, при помощи которой рассчитывается кредитный рейтинг потенциального заемщика, отвечает за техническую часть. В ее задачи входит сопоставление всех полученных о клиенте данных, и ответе на вопрос: допускать его ко второму этапу оформления кредита или нет. При рассмотрении онлайн-заявки банк проверяет следующую информацию:

![]()

После анализа указанных факторов программа рассчитывает уровень рисков. Если в чем-то обнаруживается несоответствие или намеренное использование неактуальной информации, по заявке уже на первом этапе поступит отказ.

Что наверняка помешает одобрению?

Причина отрицательного решения по заявке не озвучивается банками. Пытаться выяснить, почему банк отказал в выдаче кредиту еще на стадии онлайн-заявки, нет смысла. Право не оглашать причины предоставлено банкам действующим законодательством. Перед обращением рекомендуется проверить следующие моменты — несоответствие им повлечет отрицательный ответ со стороны кредитора:

![]()

Онлайн-заявка удобна тем, что перед ее подачей клиенты знакомятся с полным списком условий и требований, необходимых для получения кредита. Достаточно внимательно изучить описание кредитного продукта, чтобы снизить вероятность отрицательного решения.

Что способствует одобрению кредита?

Кредитные организации делают предложения о сотрудничестве надежным клиентам, имеющим стабильный источник дохода, трудовую занятость, и постоянно проживающим в регионе присутствия банка. Одобрению способствуют следующие действия заемщика:

Клиенты, показывающие свою заинтересованность в получении кредита, выполняют все требования кредитора в указанные сроки. При этом не существует схемы, помогающей решить вопросы с получением кредита в любом банке. Сходятся только основные действия клиента, а особенности оформления у каждой кредитной организации — свои.

![]()

Как повысить шансы на одобрение?

В описании кредитной программы банк указывает последовательность действий, которую должен соблюсти заемщик. После получения предварительного положительного решения назначается встреча в офисе банка.

На этой стадии клиенты часто допускают ошибки, не догадываясь о том, что кредитный специалист анализирует не только документы и прочие данные, а еще и самого заемщика. Внешний вид, психологическое состояние, скорость и четкость ответов на вопросы — эти и прочие факторы играют роль в процессе принятия решения по заявке. Если заемщик выглядит опрятно, не нервничает, и спокойно отвечает на поставленные сотрудником банка вопросы, это повысит его шансы на получение кредита.

Сколько времени рассматривают заявку?

Преимущество онлайн-заявки заключается в том, что клиенты узнают решение в течение нескольких минут. Отдельные банки рассматривают заявки за 1 минуту. Подобная оперативность стала возможной благодаря скоринговым программам, которые быстро рассчитывают рейтинг потенциального заемщика: специалисту остается сверить показатели клиента с требованиями банка, и одобрить или отклонить заявку.

![]()

При проверке всех данных вручную рассмотрение онлайн-заявок занимало бы значительно больше времени. Проблема в том, что скоринг не дает полной картины о заемщике, поэтому дополнительно потребуется личное взаимодействие в офисе кредитной организации.

Что делать в случае отказа?

Вероятность отрицательного решения сохраняется до предложения банком конечных условий кредитования — суммы, срока, процентной ставки. Если кредитор отказал на любой из стадий оформления, несостоявшийся заемщик при соответствующей необходимости продолжает попытки оформить кредит в других банках. Выбор есть, поэтому если отказали в одном банке, нет гарантии, что откажут в нескольких других.

Рабочей альтернативой банковскому кредиту служит займ в ломбарде. Для этого заемщику нужно иметь в собственности имущество, которое послужит предметом залога. Имущество — обязательно движимое. Ломбарды действуют в соответствии с ФЗ «О ломбардах», поэтому сохранность заложенного имущества гарантируется. Удобство взаимодействия с этими компаниями заключается в том, что возвращать или нет долг, клиент решает самостоятельно: если деньги не вернуть в срок, имущество перейдет в собственность ломбарду.

![]()

Также для решения вопросов с получением денежных средств предусматривается еще один вариант — микрофинансовые организации. Разница с банковским кредитом большая, ввиду ряда ограничений, с которыми вынуждены работать российские МФО. Суммы здесь не такие, как в сегменте банковского кредитования, но в некоторых случаях именно через оформление займа физические лица реализовывают поставленные задачи.

Я не оставлял никаких заявок – что делать?

Помимо банков, на рынке действует целый ряд посреднических и брокерских компаний, которые стремятся получить контактные данные физлиц с целью последующей рассылки или звонков с предложением оформить кредит. В отдельных случаях граждане получают уведомление о том, что их заявка на кредит одобрена, и необходимо совершать определенные действия.

Если лицо не подавало никаких заявок, то серьезно относиться к подобным рассылкам не следует. Это самый обычный телефонный спам, который предотвращается занесением номеров в black list. Когда заявка была подана, и клиент ожидает сообщение из банка, опасность связи с мошенниками становится реальной. О том, что с человеком связались мошенники, свидетельствуют следующие факты:

Предварительно одобрен кредит — что это значит

В банковской сфере есть такое понятие как «предварительное одобрение». Такой ответ обычно дают кредиторы при подаче потенциальным заемщиком онлайн-заявки или при озвучивании персонального предложения. Разберемся, что имеет в виду банк, говоря, что вам предварительно одобрен кредит.

Специалист Бробанк.ру разъяснил, что значит предварительно одобрен кредит. Является ли такой ответ по сути одобрением, может ли он превратиться в отказ. Когда звучат такие решения, ситуация с онлайн-заявкой и персональным предложением. По каким причинам банк может отказать, если ранее дал одобрение.

| Макс. сумма | 2 000 000 Р |

| Ставка | От 8,9% |

| Срок кредита | До 3 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 18 лет |

| Решение | 2 минуты |

| Макс. сумма | 3 000 000 Р |

| Ставка | 5,9% |

| Срок кредита | До 7 лет |

| Мин. сумма | 10 000 руб. |

| Возраст | 18-70 лет |

| Решение | За 1 мин. |

Что значит заявка на кредит предварительно одобрена

Предварительное одобрение — это не окончательное решение банка. Давая такой ответ заявителю, кредитор оставляет за собой право изменить его на отрицательный.

По каким причинам предварительное одобрение может быть отменено:

Давая предварительное одобрение по кредиту, банк как бы дает себе возможность дать обратный ход. Если клиент поведет себя как-то не так, ему могут отказать, даже если ранее вынесено положительное решение.

Предварительное решение по онлайн-заявке

Многие банки принимают заявки от потенциальных заемщиков через интернет. Таким образом обе стороны только выигрывают: банк экономит свои ресурсы и разгружает офисы, заемщик сокращает и упрощает время оформления кредита.

Как проходит оформление ссуды таким образом:

При оформлении кредита онлайн банк не видит заемщика лично, менеджер не держит его документы в руках и не может проверить их на подлинность. Поэтому решение пока что неокончательное, банку нужно увидеть клиента лично, чтобы дать в итоге точное «добро».

Если в итоге выяснится, что данные в заявке на совпадают с реальными, банк отменит положительный ответ и даст отказ. Поэтому, заполняя заявку, нужно все внимательно перепроверять, ошибок и опечаток быть не должно.

Внося в анкету данные документов, переписывайте сведения о них точно так же, как в оригинале. Никаких сокращений быть не должно, это тоже может стать причиной отмены решения.

Персональное предложение по кредиту

Часто банки применяют форму персонального предложения по кредиту. Гражданин не делал никакого запроса и не собирался брать ссуду, но получает СМС или звонок от банка: ему сообщают о том, что банк принял решение выдать ему кредит и предварительно его одобрил.

Для банка это отличный способ продажи своих продуктов. Многие граждане после получения таких оповещений действительно обращаются в банк и заключают кредитные договора. По сути, это реклама продуктов, а одобрение просто является предварительным.

Что нужно знать о персональных предложениях:

Часто такие сообщения о предварительном одобрении персонального кредита приходят даже тем, кто в целом не может оформить кредит. Например, речь может идти о гражданине с действующими просрочками, о лице без постоянной прописки и тому подобное. Если такой человек получил оповещение о персональном предложении, ему не стоит радоваться. При обращении в банк за деньгами все равно поступит отказ.

Вообще, персональные предложения по кредиту — это просто маркетинг. Если в базе данных банка есть ваш телефон, рано или поздно на него придет радостное сообщение о том, что вы можете получить здесь кредит.

Это массовая рассылка, которая направлена на то, чтобы привлечь потенциальных заемщиков в отделения. Часто система даже не «пробивает» людей, рассылая такие предложения, СМС просто шлются автоматически всем подряд. Расчет на то, что из 10 человек 5 заинтересуются и придут в банк, и 2-м из них будет выдан кредит (цифры условные).

Как сделать так, чтобы одобрение стало окончательным

Что значит «вам предварительно одобрен кредит» мы разобрались. То есть банк вроде как дает положительный ответ, но оставляет за собой право дать обратный ход. Теперь рассмотрим то, как вести себя человеку, чтобы одобрение стало окончательным.

Если вам одобрили кредит в рамках подачи онлайн-заявки или персонального предложения, для получения денег нужно вести себя так:

Если клиент в целом нормальный, не применял обман, соответствует всем критериям банка, предварительное решение становится окончательным.