Можно ли отказаться от ипотеки

Ситуации бывают разными. Сегодня человек может остро нуждаться в ипотечном кредите, а через месяц понять, что оформление крупной ссуды было большой ошибкой. Но обязательства есть, они должны выполняться. На деле отказаться от ипотеки после сделки совсем непросто.

Рассмотрим, можно ли отказаться от ипотеки, реально ли это вообще, как действовать заемщику. Ситуация серьезная. Неоплата действующего кредита может привести к последствиям, штрафам, порче кредитной истории. Поэтому специалист Бробанк.ру рассмотрел ситуацию и рассказывает, что предпринять для отказа от ипотеки.

Можно ли отказаться от ипотеки после одобрения

Порой намерение оформить ипотеку исчезает еще до момента подписания кредитного договора. И это самая простая ситуация, из которой можно выйти без проблем. Вы можете спокойно сказать банку, что передумали, если:

То есть на любом этапе оформления можно сказать банку, что вы передумали заключать кредитный договор. Даже если договор подписан, вы можете написать в банк заявление на отказ от него и просто не регистрировать сделку.

Сделка по выдаче кредита окончательно закрепляется в момент передачи денег. Если деньги не переданы, кредитный договор не имеет юридической силы.

Что говорит Сбербанк по поводу отказа ипотеки после оформления

Каждая вторая ипотека в стране выдается Сбербанком, поэтому и рассмотрим, что он говорит по поводу отказа от ипотечного кредита после его оформления. В целом аналогично действуют и другие банки, схему Сбера можно назвать эталоном.

Как уже говорилось выше, отказ от оформления ипотеки может быть озвучен на любой стадии процесса. Но если он уже подошел к концу, были заключены договора, прошла регистрация, действия будут не такими простыми.

Как отказаться от ипотеки Сбербанка:

Это идеальные выходы из ситуации. Дело решается без суда, штрафов, дополнительных сборов. Просто важно принять решение своевременно. Если продавец уже получил деньги, то все, простого выхода из ситуации не будет.

Можно ли отказаться от ипотеки после сделки

Теперь рассмотрим другую ситуацию. Когда сделка окончательно завершена, договор подписан, зарегистрирован в Росреестре, на недвижимость наложено обременение банка, покупатель получил деньги. Обратного хода такая ситуация уже не имеет, расторгнуть договор и сделку невозможно.

Почему:

Только в случае с ипотекой есть одно большое “но” — где взять деньги на это досрочное погашение? В случае с обычным кредитом наличными средства выдаются на руки и могут быть просто не израсходованы заемщиком. Тогда он просто сделает ими досрочное погашение и закроет ссуду.

Если же это ипотека, то денег на руках нет, они переданы продавцу. Есть только купленная квартира, которую хочется вернуть банку. Конечно, если у покупателя есть свободные средства, досрочное гашение — просто идеальный вариант. Но обычно ситуация кардинально обратная: денег нет, есть желание отказаться от ипотеки и квартиры.

Досрочное погашение в этом случае возможно только деньгами, вырученными от продажи ипотечной квартиры. Вам придется договариваться об этом с банком.

Если продавец получает деньги через ячейку

Есть еще пути отхода в ситуации, когда продавец получает деньги не безналичным переводом на счет, а через банковскую ячейку. Если он еще не забрал их, факт передачи не зафиксирован, поэтому еще можно что-то предпринять.

Но тут нужно понимать, что ваши намерения об отказе по сделке должен разделять продавец. А он в этом совсем не заинтересован. И у него есть полное право забрать деньги из ячейки, после чего сделка будет окончательно завершена.

Если же вам удалось договориться с продавцом, тогда нужно оперативно оформить расторжение договора купли-продажи, зарегистрировать его и подать заявление в банк на изменение записи в ЕГРН (на квартире уже лежит обременение).

После деньги из ячейки банк изымает и направляет на досрочное закрытие кредита. Но так как кредит действовал какое-то время, за этот период банк возьмет положенные проценты, придется немного доплатить. Но это в интересах заемщика.

Как отказаться от ипотеки и вернуть квартиру банку

Конечно, именно как возврат сделка проведена не будет. Банку тоже совсем не нужна эта квартира. Он выдает деньги в долг и получает за это проценты, недвижимость ему на балансе совсем не нужна.

Если вы поняли, что ипотека вам не нужна, вы не в силах ее выплачивать, необходимо:

Проблема в том, что придется еще поискать покупателя, который будет готов связаться с проблемным объектом. Поэтому ипотечные квартиры всегда продаются дешево, иначе просто не найти заинтересованное в покупке лицо.

Если ипотека была взята относительно недавно, то после сделки и досрочного погашения может образоваться излишек средств. В этом случае они передаются заемщику.

Если речь об отказе после развода

Теперь рассмотрим ситуацию, можно ли отказаться от ипотеки при разводе. Если ссуда оформляется в браке, оба супруга становятся созаемщиками и несут идентичную ответственность. Если же случается развод, всегда возникают споры и вопросы.

Как действуют пары:

Единого алгоритма действий в этой ситуации нет, все зависит от обстоятельств и намерений бывших супругов. Порой дело приходится решать в суде.

Бывает так, что с банком договориться не получается. Он отказывается продавать квартиру (закон не обязывает его выполнять просьбы заемщика). Тогда остается только обращаться в суд и доказывать свою точку зрения, например, справками о доходах, инвалидности, если причина в снижении уровня дохода.

А если просто перестать платить

Если банк не желает идти навстречу, или сам заемщик не обращается за помощью, обязательства никуда не исчезают. Есть кредитный договор, который нужно соблюдать. И если желание отказаться от ипотеки вызвано падением уровня платежеспособности, возникает просрочка.

Что будет в этом случае:

Да, это тоже вариант отказа от ипотеки, но уж очень специфичный и проблематичный. Лучше до него не доводить и пытаться наладить диалог с кредитором.

Как отказаться от ипотеки

Ипотечный кредит является достаточно обдуманным и серьезным решением, но в жизни возникают ситуации, когда необходимо отказаться от долговых обязательств. Причинами могут послужить потеря высокооплачиваемой работы, развод, а также невозможность платить достаточно весомые обязательства по ипотеке из-за проблем со здоровьем. В данной статье речь пойдет о том, как правильно отказаться от долгового «обременения» по ипотеке с минимальными потерями для заемщика.

Ипотечный кредит является достаточно обдуманным и серьезным решением, но в жизни возникают ситуации, когда необходимо отказаться от долговых обязательств. Причинами могут послужить потеря высокооплачиваемой работы, развод, а также невозможность платить достаточно весомые обязательства по ипотеке из-за проблем со здоровьем. В данной статье речь пойдет о том, как правильно отказаться от долгового «обременения» по ипотеке с минимальными потерями для заемщика.

Когда можно отказаться?

Особое значение имеет, на какой именно стадии оформления ипотеки заемщик решил отказаться от своего решения брать ипотеку. Если стандартный договор ипотечного кредитования не был заключён с банком, достаточно уведомить финансовую организацию о своем решении не брать ипотечный кредит. Банковские структуры не берут дополнительные штрафы и пени за отказ, кроме того, если клиент обратился вовремя и не допустил просрочки по первому платежу, отказ от ипотеки не отразится на состоянии кредитной истории клиента.

Если договор по ипотечному обязательству уже был заключён, необходимо тщательно продумать способы его расторжения. Можно воспользоваться помощью банковского консультанта, который подскажет возможную схему погашения кредитных обязательств или доступные способы «выхода» из ипотеки. В любом случае потребуется непосредственное обращение в банк с соответствующим заявлением.

Можно ли отказаться?

Отказаться от кредитных обязательств по ипотеке можно на любом этапе сделки с банком, но следует помнить, что если выплаты по ипотеке уже совершались, заемщик рискует потерять часть финансовых средств. Существует возможность продать залоговую недвижимость при согласовании с банком и погасить сумму ипотечного займа, решив таким способом проблему. Но найти покупателя на залоговое имущество будет достаточно сложно.

Следует помнить, что отказаться от ипотеки возможно, важно лишь вовремя уведомить банк о своем решении. В любом случае необходимо обратиться в банковскую организацию и не допускать ситуации просрочек по основным платежам — в таких случаях заемщик рискует попасть под существенные штрафные санкции.

Что потребуется?

Для процедуры официального отказа по ипотеке обязательно потребуется посетить банковскую организацию и написать заявление по специальной форме. Дополнительно необходимо приложить следующую документацию:

Дополнительно заемщику понадобится наличие паспорта, а также договора, заключенного с банком при оформлении ипотечных обязательств.

Пошаговые действия

Действия заемщика по оформлению отказа по ипотеке будут зависеть от следующих случаев:

Для официального отказа от ипотеки клиенту важно совершить несколько стандартных пошаговых действий:

При успешном разрешении ситуации залоговая недвижимость будет продана и денежные средства по ипотеке будут погашены.

Как расторгнуть ипотечный договор?

Если договор по ипотечному кредитованию уже был оформлен и подписан отказаться от долговых обязательств получится только в судебном порядке. Бывают случаи, когда отказ от ипотеки связан с тем, что заёмщика не устроило «качество» приобретаемого жилья, имеющего особые нюансы, о которых умолчал продавец. Если причины будут признаны достаточно существенным, ипотечный договор подлежит расторжению, а денежные средства, которые будут возвращены заемщику, могут полностью пойти на досрочное погашение ипотеки. В данном случае кредитная история заемщика не пострадает и ему, возможно, удастся вернуть хотя бы часть первоначального взноса.

В других ситуациях также можно расторгнуть договор ипотечного кредитования, обратившись в суд. При этом важно предъявить доказательства наличия причин, по которым заемщик не может в дальнейшем платить кредит. Расторжение договора в данном случае произойдет в судебном порядке, при этом следует помнить, что финансовых потерь не избежать.

Как вернуть деньги?

В большинстве случае при отказе от ипотеки залоговая квартира выставляется банком на аукцион и продается по заниженной цене. При этом первоначальный взнос может также пойти полностью на погашение недостающей суммы при продаже квартиры.

Вырученные средства при этом не всегда покрывают общую сумму долга, поэтому банк может использовать в качестве «компенсации» средства с первоначального взноса. В данном случае заемщику не удается вернуть денежные средства. Именно поэтому многие банковские консультанты советуют произвести рефинансирование, поскольку отказ от ипотеки ставит заемщиков в невыгодное финансовое положение.

Порядок возврата

При отказе от ипотеки заемщику важно вовремя обратиться в банк с заявлением о прекращении кредитных обязательств. Далее производится реализация недвижимого имущества и только после закрытия основного ипотечного долга клиент получает возможность получить остаточные средства по кредиту.

Таким образом, окончательный возврат денежных средств по ипотечному кредитованию возможен в случае успешной реализации недвижимого имущества, приобретаемого по кредитной программе. После продажи банковская организация производит «перерасчет» кредита, на основании чего устанавливается факт погашения ипотеки, а также высчитывается возможный остаток первоначального взноса.

В данном случае заемщик имеет возможность получить денежные средства, полученные от разницы между общей суммой, полученной от продажи ипотечной недвижимости, и фиксированного остатка по кредитному долгу.

Что вернуть не получится?

Некоторые заемщики вносят достаточно большую сумму первоначального взноса при оформлении ипотеки. Если недвижимость значительно упала в цене или банк выставил залоговую квартиру на аукционе по сниженной стоимости, остаточная часть долга «списывается» с первоначального взноса. Также банк может списывать дополнительные штрафные санкции, поэтому в некоторых случаях вернуть денежный остаток первоначального взноса заемщику достаточно сложно.

Можно ли отказаться от валютной ипотеки?

Если ипотечная недвижимость была приобретена по программе валютной ипотеки банк, скорее всего, посоветует заемщику обратиться к процедуре реструктуризации, поскольку сумма от продажи квартиры вряд ли покроет общую стоимость взятого в валюте кредита. Если сроки выплат по ипотечному обязательству достаточно большие, заемщику в данной ситуации выгоднее объявить себя банкротом — в данном случае после продажи залоговой квартиры он ничего не будет должен банковской организации.

Целесообразность отказа от ипотеки

Заемщику следует основательно подумать, перед тем как решиться отказаться от ипотеки. Всё дело в том, что в дальнейшем получить повторное одобрение на ипотеку будет достаточно сложно. Необходимо подумать об альтернативных вариантах решения проблем с ипотекой в виде рефинансирования в другом банке с более лояльными условиями или возможности сдачи залоговой квартиры в аренду.

Нюансы отказа

Отказываясь от ипотечных обязательств, заемщик может понести некоторые финансовые потери, поскольку денежных средств, вырученных с продажи залоговой квартиры, не всегда хватает на погашение общей задолженности. Всё будет зависеть от общей ситуации на рынке недвижимости — в некоторых случаях для ускорения сделки продавать квартиру приходится по сниженной стоимости. Также важно помнить, что не все банки приостанавливают начисление процентов после расторжения договора. Некоторые финансовые организации приостанавливают начисление пени только после реализации ипотечной недвижимости и погашения основного долга.

Можно ли отказаться от ипотеки в Сбербанке?

Отказ от ипотеки в Сбербанке производится на основании действия Закона об ипотеке (Статья 37). Согласно данному положению заемщик может отказаться от приобретаемого в ипотеку жилища только при предварительном согласии банковской организации. Дополнительно заемщику предоставляется возможность воспользоваться программой реструктуризации или произвести рефинансирование ипотеки в другом банке. Также заемщик всегда может досрочно погасить ипотечный кредит, продав недвижимость, находящуюся в ипотеке при условии согласования всех договорных обязательств с банком.

В других банках

Многие банковские структуры оформляют стандартный ипотечный договор, в котором отсутствует пункт отказа от официального ипотечного кредитования. Банковские организации оформляют лишь отсрочку существующего ипотечного платежа, при этом для одобрения данной процедуры у заемщика должны быть весомые причины. Также можно погасить основной долг при помощи своевременной реализации ипотечной недвижимости. При этом некоторые банки допускают самостоятельную продажу имущества заемщиком, а также могут реализовать недвижимость при помощи организации аукциона.

Многие банковские учреждения стараются решить проблему отказа от ипотеки без привлечения суда. К примеру, банк ВТБ 24 предусматривает возможные ситуации отказов по ипотеке и позволяет произвести продажу недвижимого имущества без дополнительных судебных разбирательств.

Как отказаться от кредита до и после его получения?

Отказ от кредита – один из неоднозначных и противоречивых случаев взаимоотношений между банками и заемщиками. Здесь есть некоторые общие правила, но они прописаны в разных документах и могут, по мнению специалистов, плохо согласовываться между собой.

Возможные причины для отказа от получения кредита

Причины отказа получателя от кредита бывают разными. Перечислить все трудно. Выделим несколько типичных, имеющих особенный резонанс:

Два первых пункта предполагают вину кредитного учреждения и могут быть основанием для предъявления претензий со стороны клиента. Два последних ставят клиента в невыгодное положение и ему могут потребоваться усилия для защиты собственных интересов.

Можно ли отказаться от кредита?

Первым законодательным актом, регулирующим отношения в области кредитования, является Гражданский кодекс. В нем есть Глава 42 «Заем и кредит». Не станем рассматривать здесь все ее содержание, но заранее отметим, что понятия «заем» и «кредит» с точки зрения закона не вполне совпадают, потому то, что справедливо для займа, может не распространяться на кредит. Так следует осторожно подходить к 807 статье ГК РФ, где сообщается, что договор займа начинает действовать в момент передачи материальных ценностей. Это написано о договоре займа, а не кредита.

![]()

Описание кредитного договора начинается с 819 статьи ГК РФ. Отказу от получения или выдачи кредита посвящена 821 статья Кодекса. И формулировки, данные в этой статье, не дают однозначных указаний, но отсылают к нормам заключенного договора.

Исходя из законодательства и практики применения, можно выделить три различных положения, в которых может быть расторгнут кредитный договор:

В какой срок можно отказаться от кредита?

Отказаться от кредита можно на любом этапе оформления или погашения, вот только процедура отказа и последствия на каждом этапе будут разными.

![]()

Отказ от получения кредита на этапе его оформления ничем не грозит заемщику. Одобренная заявка ни к чему не обязывает, и если по каким-то причинам человек не хочет брать деньги, то он просто может перестать контактировать с работником банка или прямо сказать, что в услугах больше не нуждается.

Если деньги уже получены, и соглашение подписано, то у заемщика есть право вернуть полученную сумму.

Законом предусмотрен отказ от кредита в течение 14 дней. В этот срок человек может беспрепятственно вернуть деньги в банк, потребовав расторжение кредитного договора.

Но при этом финансовое учреждение может потребовать уплату процентов за использованные дни.

Когда отказаться от кредита нельзя?

По истечении 2 недель после подписания договора в банке отказаться от кредита на законных основаниях уже нельзя, но его можно вернуть другим способом: погасить досрочно. Для этого нужно вернуть всю сумму с процентами за использование кредита.

В случае досрочного погашения особое значение имеют условия кредитного договора. По закону банк не имеет права отказать клиенту в досрочном возврате долга, однако он может наложить запрет на возврат денег в течение 2-3 месяцев с даты подписания соглашения. В любом случае, прежде чем идти в банк, желательно внимательно изучить кредитный договор.

![]()

Отказ от кредита до подписания договора

Многие сомневаются: можно ли отказаться от кредита после его одобрения? Да. Без ограничений и обязательного объяснения причин. Т.е. вы подали заявку на кредит, рассмотрена и одобрена банком, но клиент решил отказаться, не подписывать договор и не получать средства.

В таком случае у банка не появляется законных оснований требовать у клиента какой либо компенсации, применять к нему какие-то меры принуждения и пр. Отношение банка к данному конкретному клиенту может быть испорчено, это может повлиять на рассмотрение будущих кредитных запросов от этого человека.

Однако банки не имеют обязанности и привычки объяснять причины отказов по запросам на кредит, потому мы не сможем точно узнать, отклонена ли следующая заявка заемщика по причине его собственного прошлого отказа или почему то еще.

Для смягчения возможных негативных последствий, некоторые специалисты рекомендуют объяснять банку уважительные причины отказа от кредита.

Можно ли отказаться от кредита после подписания договора?

![]()

Если договор подписан банком и получателем кредита, но пользование денежными средствами еще не началось, или они еще не перечислены, то у клиента много шансов на прекращение кредитных отношений без материального ущерба для себя.

Здесь нужно внимательно изучить соответствующие пункты договора. Если в них прописаны какие-то неустойки или иные санкции для клиента на этот случай, то с ними лучше согласиться, выплатить причитающуюся сумму (если она невелика) и скорее расторгнуть договор.

Возможный в этом случае штраф может объясняться компенсацией за проверку платежеспособности, оформление документов и т.п.

Отказ от потребительского кредита и кредита целевого также имеет существенные отличия. Потребительский кредит является заключенным сразу после его подписания сторонами. Целевой кредит сложнее в оформлении и исполнении. Здесь все будет определяться условиями конкретного договора.

Как отказаться от кредита?

Что делать банковскому клиенту, если он оформил кредит и хочет отказаться от него:

![]()

При досрочном возврате клиентом полученных средств банк не имеет права взимать дополнительные комиссии за эту операцию, однако заемщик должен будет заплатить проценты за использование средств. Чем раньше заемщик вернет средства, тем меньше заплатит процентов.

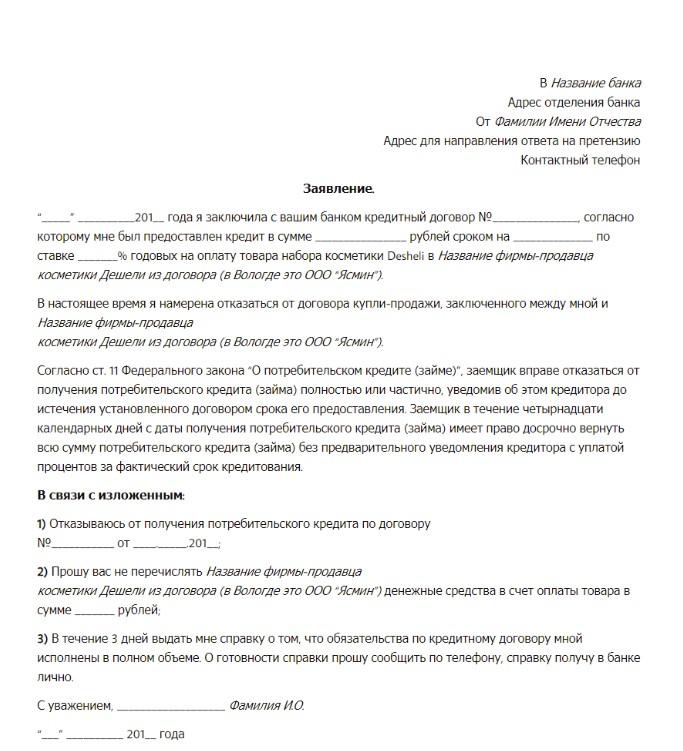

Образец заявления об отказе от кредита

Что должно быть указано в заявлении на отказ от получения кредита:

![]()

Указывать причину отказа необязательно. В тексте заявления достаточно сослаться на ст.11 ФЗ «О потребительском займе», которая дает право отказа от кредита в течение 14 дней без объяснения причин.

Заявление на отказ от получения кредита

Отказ от ипотеки

Если от потребительского кредита можно по закону отказаться в течение 14 дней, то на отказ от целевого займа (в том числе и ипотеки) дается 30 дней.

Процедура отказа осложняется в том случае, когда банк уже перечислил деньги продавцу. Если продавец – застройщик, то решить эту проблему будет легче. Если это – частное лицо, то дело может дойти до судебного разбирательства.

Можно отказаться от кредита на жилье альтернативным способом – продать ипотечную квартиру и полученными деньгами погасить долг досрочно. Но и здесь есть свои нюансы: квартира может продаваться очень долго, и все это время заемщику необходимо будет вносить платежи.

Как отказаться от автокредита

Если договор еще не оформлен, и машина не куплена, то дело обстоит просто: нужно уведомить банк в отказе от предоставления средств. В этом случае заявку просто аннулируют. В иных ситуациях расторгнуть соглашение будет проблематично:

![]()

Следует учесть, что купленное в салоне транспортное средство будет уже считаться б/у, поэтому владелец не сможет получить за нее при продаже ту же сумму, за которую приобрел.

Возможные последствия

Отказ от кредита или его быстрый возврат невыгодны банку, так как в итоге он не получает той прибыли, на которую рассчитывал. Чем грозит возврат средств на репутации заемщика?

Все контакты человека с банками отражаются в его кредитной истории. Информация об отказе от полученных средств или о досрочном погашении может появиться в Бюро кредитных историй, сведениями которого банки пользуются при принятии решения о выдаче кредита.

![]()

Однако не факт, что отказ от кредита или досрочное погашение (которые разрешены по закону) могут негативно сказаться на дальнейших отношениях с банками. Если процедура возврата не была осложнена спорами, то, скорее всего, отказ не ударит по репутации заемщика. Если были просрочки и судебные разбирательства, то в этом банке взять новый кредит будет сложно.

Если отказаться от одобренного кредита на этапе оформления (когда деньги не выданы, и договор не подписан), то это никак не отразиться на финансовом досье заемщика. Если же история с отказами в разных банках повторяется многократно, то финансовые учреждения будут настороженно относится к таким непостоянным клиентам. В этом случае появляется вероятность того, что банки сами начнут отказывать такому клиенту.

Особые советы тем, кто взял кредит и хочет отказаться

![]()

Т.е. при отказе от уже согласованного, и уж тем более полученного, кредита, нужно быть готовым к некоторым материальным потерям и нервным нагрузкам.