card renew 3120 сбербанк что это

Пластиковая карта выдаётся клиенту на определённо время, любой финансовой организации. После окончания этого времени, необходимо заказывать новую карту Сбербанка. В противном случае использование по назначению невозможно.

Если на банковской карте указана дата, например, 09.16, то 1-го сентября карта будет выпушена автоматически. При этом приходить не обязательно именно 1-го числа, но и задерживаться не стоит, Сбербанке её долго хранить не будут.

Если вы не можете обратиться именно в тот филиал банка, где был приобретён продукт, тогда можно обратиться в другое отделение. При этом нужно написать заявление, в котором вы укажите, до какого офиса нужно доставить карту. Тогда перевыпуск карты Сбербанка затянется на 1-2 недели.

Обязательно проверьте заполненные реквизиты, после чего подтверждаете заявку.

Досрочный перевыпуск карты Сбербанка

Ещё бывают ситуации, когда необходимо получить новую карту, до окончания её срока действия:

Обратитесь в любой филиал Сбербанка, предоставьте нужные документы, ещё может потребоваться свидетельство о браке или разводе и напишите заявление. Обычно перевыпуск карты происходит в течении 10 дней.

Стоимость перевыпуска карты Сбербанка

Если у вашей пластиковой карты уже закончился срок действия, её выпустят бесплатно. Но если нужно перевыпустить карту досрочно, с вас возьмут комиссию 150 рублей. А если у вас карта с индивидуальным дизайном, то 500 рублей.

Смотреть что такое «card renewal» в других словарях:

Passport card — The passport card (previously known as the People Access Security Service Card, or PASS Card) is an alternative to a passport produced in the United States to meet the documentary requirements of the Western Hemisphere Travel Initiative. The U.S … Wikipedia

Credit card hijacking — is a form of credit card fraud and the term is used when a person’s credit card is used by some unauthorized person (e.g. a thief or overaggressive vendor) to buy goods or services. The credit card owner usually has trouble reasserting control… … Wikipedia

Urban Renewal Authority — The Urban Renewal Authority (Chinese: 市區重建局; URA) is a statutory body in Hong Kong responsible for accelerating redevelopment to prov >Wikipedia

Baseball card — A baseball card is a type of trading card relating to baseball, usually printed on some type of paper stock or card stock. A card will usually feature one or more baseball players or other baseball related sports figures. Cards are most often… … Wikipedia

Oyster card — Location Greater London Launched July 2003 Technology Contactless smart card by Cubic Corporation … Wikipedia

Health and social services access card (Australia) — The health and social services access card is a proposed Australian Government non compulsory health and social services access card. John Howard, the then Australian Prime Minister announced its introduction on Wednesday 26 April 2006. Any… … Wikipedia

Wedding vow renewal ceremony — A wedding vow renewal ceremony is a ceremony in which a married couple renew or reaffirm their wedding vows. The ceremonies have been popular in Italy for decades, and have existed in United States since the 1950s, but only became popular there… … Wikipedia

Go-To card — Infobox rail line name = Go To Card type = Smart Card system = Metro Transit status = Operational users = locale = Minneapolis, Minnesota operation = 2007 owner = operator = Metro Transit|The Go To card is a contactless smart card used to pay… … Wikipedia

Автор Алексей Матросов задал вопрос в разделе Банки и Кредиты

При потере карты Сбербанк Maestro Momentum штраф предусмотрен? и получил лучший ответ

Что значит EXP на упаковке

Для пользователей большое значение имеет срок годности не только у пищевых продуктов, но и медикаментов, а также косметических средств. Покупатели должны знать время изготовления продукции, какое время ею можно пользоваться.

Что значит EXP на упаковке

Если обратить внимание на упаковку пищевых продуктов, на баночку косметики или коробочку с лекарствами иностранного происхождения, можно увидеть буквы EXP.

Расшифровка данной аббревиатуры представляет 3 буквы английской фразы «expiration date», при переводе на русский означающих «срок годности» продукции, что ее срок использования истекает.

EXP date на упаковке в переводе на русский сокращенно от английских слов — «срок годности».

В России принято на упаковке товарной продукции ставить дату изготовления с указанием срока хранения, покупатели сами по этим данным делают вывод об истекании срока использования изделия. Зарубежными производителями указывается точная дата изготовления продукции, после нее время использования истекает.

Надпись на упаковочной коробке EXP Best before, в переводе на русский — это окончание срока применения товара.

MFG на упаковке наносится для обозначения даты изготовления. На некоторой продукции можно видеть продолжение после аббревиатуры mfg словами date, в переводе на русский они обозначают дату выпуска.

Почему именно такое обозначение

Маркировка срока годности на упаковке иностранных товаров указывается буквами Exp, она международная, для отраслей пищевой промышленности, фармацевтики и косметических компаний является обязательной. Такая аббревиатура закреплена в документах Европейского косметического союза. Все компании по выпуску косметических средств должны маркировать Exp свою продукцию.

На препаратах косметики со сроком применения дольше 30 месяцев дата окончания годности не указывается. По этой причине европейской парфюмерией можно пользоваться дольше 3-х лет.

Еxp на упаковке косметики указывает об дате окончания срока годности.

Где найти значение на упаковке

Место размещения маркировки определяется производителем в индивидуальном порядке. Данные о длительности применения обычно наносятся на:

Место выбирается, исходя из внешней привлекательности изделия. Цифры не должны перекрывать другие важные сведения о продукции.

Основная информация, содержащаяся в этой маркировке

Каждой страной приняты свои правила нанесения информации на упаковке товаров, которых должны строго придерживаться.

Производитель может указать на упаковке пищевых скоропортящихся продуктов, косметики, лекарств дату выпуска, время годности и срок использования продукции после распаковки.

Маркировка Еxp является законной для популярной косметической продукции, еды, напитков, а также медикаментов. После вскрытия их содержимое начинает подвергаться окислению, постепенно портится. После указанной даты товары не должны выставляться на продаже.

Интересно. Гель для душа, молочко для лица, шампуни не теряют свои свойства в течение 5 лет.

Почему знать срок годности важно

В списке товаров, имеющих срок хранения, кроме пищевых продуктов, находятся лекарства, косметика с парфюмерией. Такая продукция обязательно должна маркироваться на упаковке с указанием времени изготовления, после истечения срока ее нельзя употреблять.

Наличие маркировки служит защитой от потребления просроченной или испорченной продукции. В период годности производители дают гарантию сохранения качества своей продукции. При появлении побочной реакции покупатели имеют право привлечь их к правовой ответственности.

Как прочитать дату изготовления, срок годности

Допустим, нанесена надпись exp.07.2018. Она означает, что лекарствами и косметикой можно пользоваться до июля 2019 года, после указанной даты они должны утилизироваться, так как могут вызвать проблемы в состоянии здоровья и аллергическую реакцию на коже.

Кроме данных о сроке годности, на товарах указывается код.

LOT — обозначает идентификационный номер партии товаров.

По схеме LOT номера на продукции обозначают:

• страну производства;

• номер вида товара;

• год выпуска;

• дату изготовления.

Буквы, расположенные перед L, указывают на страну производства: P для обозначения Польши, D – Германии, N — Нидерландов.

Что означает EXP на упаковке таблеток, косметики

EXP на упаковке таблеток, косметики импортных производителей указывает на безопасный период использования. По истечении указанного срока продукция начинает терять свои заявленные качества, вкус, запах, внешний вид становятся другими. Некоторые компоненты изделия окисляются, могут вызвать проблемы в состоянии здоровья.

Употреблять медикаменты, витамины, пользоваться просроченной косметикой не рекомендуется, это небезопасно для здоровья человека. Также нельзя мыть посуду, используя средства с просроченной датой.

Если у продукции длительный срок применения, то на упаковке наносится значок баночки, на открытой крышке которой указывают цифрами срок применения товара с даты распаковки. Если там нанесено М12, значит, то после распаковки можно средством пользоваться 12 месяцев.

Косметика в виде лосьонов, тоников, кремов могут применяться от 6 месяцев до года. Однако пробники от них отличаются другой упаковкой, поэтому их надо утилизировать через 1-2 дня после открытия.

Card2Card — как бесплатно перевести деньги с карты на карту?

Не так давно, чтобы отправить денежный перевод, надо было идти в отделение банка или на почту. Теперь же для перечисления денег достаточно иметь банковскую карту и доступ в интернет. У получателя перевода тоже должна быть действующая карточка, однако вряд ли это требование станет для кого-то препятствием. Быстрые переводы между картами стали возможны благодаря сервису Card2Card, с помощью которого можно не только сэкономить время, но и избежать ненужных комиссий.

Что такое Card2Card?

Card2Card — это технология, позволяющая мгновенно переводить деньги с карты на карту в онлайн-режиме. Иногда встречаются и другие названия подобных сервисов, например, CardtoCard или C2C. Для совершения операции отправителю необходимо знать только реквизиты собственной карты, а также номер карточки получателя.

Данный сервис используется банками, отдельными финансовыми порталами и платёжными системами. Чтобы перевести деньги по технологии Card2Card, необязательно иметь логин и пароль, так как такая функция находится в открытом доступе для всех пользователей сети интернет.

Переводы можно совершать как внутри одного банка, так и между разными кредитными организациями. Однако не стоит путать данную услугу с традиционными межбанковскими переводами, для которых требуется вводить номер карточного счёта и БИК банка.

Совершение перевода по технологии Card2Card напоминает оплату покупок в интернете. Для обеспечения безопасности платежа карта списания обязательно должна быть привязана к номеру телефона и поддерживать опцию 3D Secure (подтверждение расходных операций по СМС).

Как происходит перевод денег с технологией Card2Card?

Чтобы понять, как устроена система переводов с карты на карту, необходимо обозначить основных участников процесса:

Банк-эквайер может одновременно являться банком-эмитентом. Например, если пополнять карту Альфа-Банка с карточки стороннего банка через личный кабинет Альфа-Клик, то именно Альфа-Банк будет эквайером и одним из эмитентов.

Платёжная система выполняет клиринговую функцию. Она подтверждает тот факт, что деньги действительно есть на карточном счёте отправителя, после чего средства зачисляются на карточку получателя. Именно это делает моментальные переводы возможными, так как в действительности средства поступают в банк в течение нескольких дней.

Если перевод совершается между картами одного и того же финансового учреждения, то в данной операции примет участие один банк-эмитент. Если же карточки выпущены разными кредитными организациями, то в процессе будет задействовано 2 банка-эмитента.

Поэтапно перевод денег с сервисом Card2Card выглядит следующим образом:

На практике данная процедура занимает не более минуты, а полученные средства сразу же становятся доступны для снятия или безналичных расчётов. Однако на самом деле обработка банковского перевода длится около 2-7 дней. Как же это возможно?

Если ещё раз внимательно рассмотреть алгоритм технологии Card2Card, то можно увидеть, что фактически средства сразу не переводятся с одной карты на другую, а только лишь блокируются на счёте отправителя. Проще говоря, деньги зачисляются получателю авансом.

Как перевести деньги с карты на карту без комиссии?

Размер комиссии за операцию будет зависеть от условий провайдера. Как правило, при совершении переводов через сторонние сайты всегда взимается определённая плата.

Именно поэтому следует пользоваться технологией C2C только в онлайн-сервисах своего обслуживающего банка (официальный сайт, личный кабинет, мобильное приложение). Бесплатные переводы денежных средств осуществляются двумя способами:

Даже если пополнение проводится через сервис, встроенный в интернет-банк, это не даёт 100%-ой гарантии на отсутствие комиссии. Некоторые банки не позволяют бесплатно списывать деньги со своих карт.

Карты с бесплатным «стягиванием денег» по системе Card2Card

Не все дебетовки «умеют» бесплатно стягивать деньги с других карт. Однако в большинстве случаев пополнение проводится без комиссии, так как банк заинтересован в привлечении новых средств. С использованием технологии C2C можно бесплатно увеличить баланс по картам таких банков, как:

При проведении данной операции следует убедиться, что банк-эмитент карты отправителя не взимает комиссию за списание. К примеру, с дебетовок Сбербанка допускается безкомиссионное стягивание.

Но в то же время бесплатно списать деньги не получится с карточек, выпущенных МКБ, Промсвязьбанком, банком Русский Стандарт и Уралсиб Банком. Списание с дебетовки Тинькофф Блэк классифицируется как выдача наличных, поэтому с неё бесплатно списать средства можно только в пределах лимита на снятие (до 100 000 рублей в месяц). Также не следует пополнять карту с кредитки, так как эта операция тоже считается обналичиванием и предусматривает высокую комиссию.

Карты с бесплатным «выталкиванием денег» по технологии Card2Card

Многие банки позволяют бесплатно пополнять свои карты с помощью переводов C2C, однако лишь единицы из них предоставляют возможность проводить исходящие переводы без комиссии. Такая функция называется бесплатным «выталкиванием».

Далее приведён перечень наиболее выгодных дебетовых карт с бесплатными переводами:

Представленные тарифы и лимиты будут действительны только для переводов с карты на карту, совершённых через онлайн-сервисы каждого из указанных банков-эмитентов.

Рекомендации владельцам банковских карт

При проведении C2C-переводов получателю следует помнить о том, что на самом деле деньги поступают на карту в течение нескольких дней. Несмотря на то, что средства моментально отображаются на балансе, некоторые банки не разрешают сразу пользоваться ими в полной мере. Например, не следует непосредственно после получения переводить деньги с карты.

Из-за того, что фактически денег на счёте нет, карточка может «уйти в минус». Это значит, что клиент превысил лимит собственных средств и воспользовался средствами банка в кредит. В тарифах данная ситуация определяется как технический овердрафт. Как правило, за такой несанкционированный кредит взимается большая комиссия.

Технический овердрафт не распространяется на снятие наличных и оплату покупок. Поэтому после пополнения карты по технологии C2C в течение 7 дней следует воздержаться только от переводов.

Card year 2 в втб что это

Просмотрев рекламу на ТВ, обещающую «ВСЕ!» люди ищут подвох Мультикарты ВТБ. Конечно, это скорее подробное изучение условий пользования и тарифов. Давайте же вместе разберем все подводные камни данного банковского продукта.

Подвох №1

Доступна только 1 из 6 опций

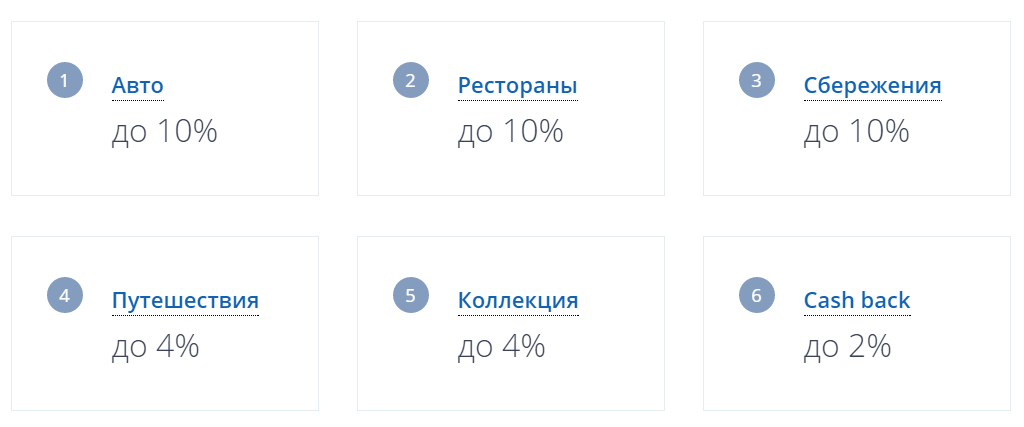

Реклама Мультикарты от ВТБ обещает, что с ней доступно все — кэшбэк, процент на остаток, бесплатное снятие наличных и другое. Подвох в том, что в действительности все эти преимущества кредитного и дебетового варианта предоставляют 6 подключаемых опций и одновременно можно воспользоваться преимуществами лишь одной из них. Доступно следующие:

Подключаемую опцию Мультикарты можно менять каждый месяц. Это вроде бы и удобно, карта настраивается под потребности. Но с другой стороны в эти 30 дней я получаю кэшбэк, но не могу копить средства на счету. Есть более удобные карты, позволяющие получать все это одновременно, например Польза от Хоум кредит, Тинькофф Блэк или Платинум, CashBack от Альфа-Банка.Подвох №2

Надо тратить в месяц от 75 000 ₽

Даже если выбрать одну опцию Мультикарты, бонусы достаточно выгодные и привлекательные. Но тут подвох от ВТБ кроется в том, что для получения максимальной выгоды, указанной в списке выше, необходимо ежемесячно тратить от 75 000 ₽ с использованием карточки. Если месячные расходы будут составлять от 15 000 ₽ до 75 000 ₽, но все преимущества карты можно делить на 2, а от 5 000 ₽ до 15 000 ₽ они будут совсем незначительные. При тратах до 5 000 ₽ вообще никаких бонусов не положено.

Банки Сегодня Лайв

Статьи, отмеченные данным знаком всегда актуальны. Мы следим за этим

А на комментарии к данной статье ответы даёт квалифицированный юрист а также сам автор статьи.

Сколько уже сегодня существует разных кредитных, дебетовых, зарплатных карт? Каждая предлагает какое-то одно уникальное условие, на котором строится маркетинговая политика банка по привлечению клиентов. Кто-то обещает бесплатное использование, кто-то гарантирует высокий кешбэк, а кто-то предлагает использовать карточку как весьма выгодную копилку. Но как быть тем, кто хочет все совместить и получить один такой продукт? Да очень просто! Специально для тех кто не хочет пользоваться только чем-то одним ВТБ предложил «Мультикарту». Она совместила в себе все вышеуказанные возможности. А что из этого получилось вы сейчас узнаете.

Что за «Мультикарта»?

Наверно каждый, кто слышит название этой карты сразу рисует в голове «мегавозможности» и не зря. Этот уникальный пластик совместил в себе функционал сразу нескольких карт, предложив своим клиентам огромный список опций, которые еще и можно менять по собственному желанию, подключая и отключая в удобное время.

Помимо этого, это еще и внешне очень привлекательная карта по дизайну. Ценители утоненного стиля сразу отмечают ее необычный и модный вид.

Выпускается карта по типу платиновой, и может быть оформлена в одной из трех платежных систем — Мир, Visa или MasterCard. Сразу нужно отметить, что для любителей путешествовать стоит отдать предпочтение первым двум системам, так как Мастеркард не обслуживается за границей. При желании оформить карточку самостоятельно через онлайн-приложение будет доступна возможность самостоятельного выбора системы карты. А вот если обратиться в отделение тогда выбирать особо не придется, хотя сотруднику банка можно все же сообщить о своем желании открыть карту именно нужной вам системы.

А вот и преимущества: карта позволяет своему держателю поучаствовать в различных акциях и получить выгодные бонусы, сэкономить на покупках или просто накопить нужную сумму да еще и получить за это проценты. А еще она идеально подходит для покупок через интернет. А открыть ее можно как в формате дебетовой, так и кредитной.

Общий тарифный план для Мультикарт от ВТБ

Основное и самое важное преимущество «Мультикарты» в том, что ее оформление является бесплатным. Конечно, есть несколько «НО», которые стоит учитывать:

Эти требования относятся как к бесплатному выпуску карты, так и к бесплатному обслуживанию карты в дальнейшем. И гласят следующее:

Обратите внимание! Соблюдая хотя бы одно условие, вы автоматически получаете возможность бесплатного обслуживания карты.

К понятию бесплатного обслуживания относят:

А еще один бесплатный бонус — возможность открытия накопительного счета прямо на вашей карте. Туда, с помощью онлайн-кабинета вы можете как перевести, так и вывести собственные деньги в любое удобное для вас время с сохранением процентной ставки и с ежемесячным начислением процентов. Важное преимущество такой копилки — чем дольше деньги лежат на счету тем больше процент. Конечно, деньги небольшие, всего от 0,5 до 1,5% в год, но это лучше чем вообще ничего.

Подробнее о картах и их возможностях

В рамках проекта допускается выпуск нескольких типов карт:

В рамках проекта «Мультикарта» можно заказать 5 кредитных или дебетовых карт на одинаковых условиях использования, которые можно применять всей семьей. Если условия все соблюдены они также будут обслуживаться совершенно бесплатно.

Дебетовая карта от ВТБ

Чем лояльнее условия банка по отношению к держателям карт, тем большим спросом она пользуется. Это как раз о «Мультикарте». Ведь дебетовая карта не будет вам стоить ничего, если будут соблюдены приведенные выше условия. А, помимо этого, вы получите еще и ряд неплохих преимуществ:

Кредитная «Мультикарта»

Кредитка от ВТБ стала одной из популярнейших карт за последнее время, в том числе и среди других аналогичных карт, выпущенных конкурентами. Здесь тебе и бонусы, и высокая кредитная линия. Но давайте разбираться подробнее.

Что же может предложить кредитная «Мультикарта» своим держателям:

Cash Back и бонусы с «Мультикартой»

И вот мы плавно добрались к самой важной части приятных «плюшек» от «Мультикарты» — это кешбэк и бонусы. Наверно, на сегодняшний день — это самые важные критерии, на которые смотрят большинство потребителей при выборе карты для ежедневного использования. Ведь это действительно реальная возможность хоть немного сэкономить, осуществляя свои ежедневные покупки. Итак, как же получить максимальную выгоду от карты?

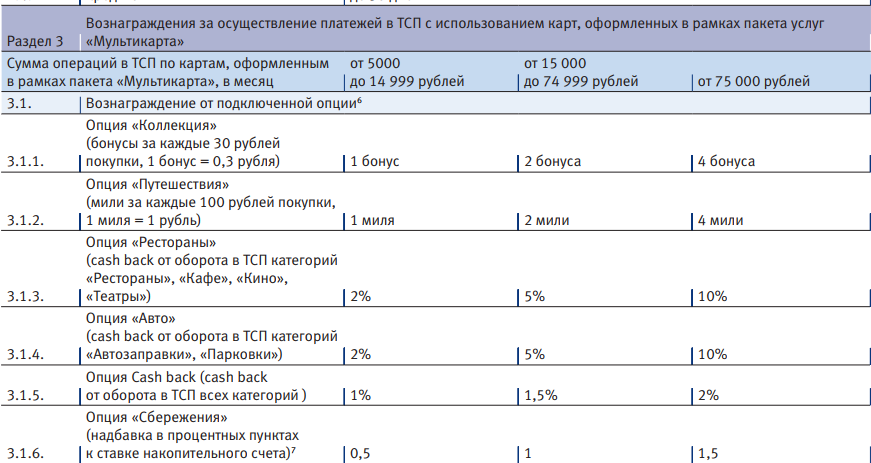

Неважно какой картой вы пользуетесь (дебет или кредитка), бонусная программа одинакова для всех Мультикарт, в том числе и зарплатных. Суть в том, что на выбор банк предлагает подключить всего одну опцию по накоплению баллов, делая карту направленной на конкретного потребителя. Выбирайте сами что вам ближе:

Бонусная программа действует по общему принципу «Мультикарты» — «тратить больше». Если покупки составят до 5 тыс. рублей в месяц по выбранной категории, тогда бонусов не будет вообще. Если траты превысят 5 тысяч — кешбэк составит 1 или 2% (в зависимости от категории) или 1 милю/балл. Тратя по категории более 15 тыс., вы получаете кешбэк 5% на «авто» и «рестораны» и 1,5% на «Все», или 2 мили и 2 бонуса за «Путешествия» и «Коллекцию». А вот если ваши затраты превышают 75 тыс. в месяц, тогда вы получаете максимальные «плюшки» —2 или 10% кешбэка, и по 4 балла или мили.

К справке! Нужно отметить, что бонусы начисляются в конце месяца с учетом общих затрат за период.

Явные преимущества и недостатки карты

С виду, карта прям сплошной бонус, но есть у нее свои сладкие и горькие места. Давайте подведем небольшой итог. Проанализируем все условия с положительной и отрицательной стороны.

| Условия | Достоинства | Недостатки |

|---|---|---|

| 1. Обслуживание и выпуск | Карта может быть совершенно бесплатной при оформлении и ежемесячном обслуживании; | Если не соблюдать условия о наличии на счету, тратам по карте или зачислениям на счет в размере 15 тыс., тогда ее обслуживание обойдется в 249 рублей ежемесячно, а это не так уж и дешево; |

| 2. Открытие карты | Требуется минимальный пакет документов для открытия. А закрыть можно за несколько минут. | |

| 3. Информационные услуги | Бесплатно можно подключить смс-оповещение, ВТБ-онлайн, электронную рассылку. | |

| 4. Срок выдачи карты | 1-3 дня, реже до 5 рабочих дней. | |

| 5. Бонусы и кешбэк | Привлекательные бонусные программы | Получение максимальных бонусов возможно при высоких среднемесячных тратах. Если расходы не превышают хотя бы 15 тыс. ежемесячно, тогда весь интерес к карте может быть потерян. |

| 6. Подключение услуг | Выбрать одну из опций можно самостоятельно и бесплатно. Пользуйтесь в одном месяце опцией «Авто», при частых поездках, а в канун праздников переподключите услугу «Рестораны» и наслаждайтесь отдыхом в кругу друзей при этом зарабатывая бонусы. | Нельзя пользоваться сразу несколькими опциями. А услуга «Кешбэк на все» предлагает довольно низкий процент возврата денег. |

| 7. Комиссии | Относительно невысокая ставка за использование заемных средств и за обналичивание в чужих банкоматах. | Для снятия денег в банкоматах чужих банков тоже нужно сначала осуществить много покупок, или придется платить комиссию в 5,5% |

| 8. Техподдержка | Круглосуточная связь с представителями банка может быть осуществлена как посредством горячей линии, так и в чате ВТБ-онлайн. |

Как видим, плюсов у карты гораздо больше. Но как говорится: «На вкус и цвет…». Для кого-то существующие минусы могут стать слишком отталкивающими, и выгоднее будет подобрать другую карту с более подходящими условиями.

В целом «Мультикарта» — это удобный, и в то же время универсальный банковский продукт, который позволяет получать максимум пользы именно тем клиентам, кому полностью подходят условия карты. Вы не только совершаете ежедневные покупки, храните собственные средства на карте, но и становитесь участником интересной игры, где цель — заработать как можно больше баллов и бонусов, которые легко потом поменять на реальные покупки. Главное, во всем знать меру и не перестараться в погоне за недостижимыми целями.

На комментарии к данной статье ответы даёт квалифицированный юрист а также сам автор статьи.

Мультикарта от ВТБ — флагман карточных продуктов одноименного банка. Уже выдано несколько миллионов карт. Планируете тоже ее получить?

Советую сначала досконально разобраться с условиями и тарифами. И самое главное, узнать про все неявные особенности пластика.

И только потом решить для себя — необходима вам эта карта или нет.

Для чего нужна Мультикарта?

Что же такое Мультикарта? Многие задаются этим вопросом. После представления продукта на рынке, банк ВТБ 24 начал активно продвигать ее. Особенно среди своих клиентов.

Почтовые рассылки, СМС-оповещения, звонки из банка и обилие рекламы, как в самом банке, так и в сторонних источниках (телевидение, интернет).

За последние 3 месяца только мне поступало наверное с десяток таких предложений.

Обычно, при выборе пластика, нам обещают одну-две особенных плюшки. Высокий кэшбэк или процент на остаток, выбор специальных категорий, бесплатное обслуживание или снятие в любых банкоматах без комиссии.

По задумке банка — Мультикарта вобрала в себя все достоинства других продуктов. Здесь есть все. Кроме того, каждый держатель может настроить специальные опции именно под свои потребности, исходя из категории и размера трат.

Так ли это на самом деле? Получилось ли это у банка или это всего лишь грамотный маркетинговый ход.

Условия по карте

Доступны 3 варианта пластика:

Условия по ним абсолютно идентичные, за исключением отсутствия процента на остаток по кредитке.

Реклама на главной странице сайта банка сообщаете нам об основных фишках карты:

Конечно же, мы все понимаем, что показаны самые выгодные тарифы, для достижения которых нужно будет выполнять ряд обязательных условий. В противном случае, «выгодность» пластика снижается в разы.

Годовое обслуживание

При заказе пластика автоматически подключается пакет услуг «Мультикарта». В рамках его можно получить до 5 дебетовых или кредитных карт. Бесплатно.

Сам пакет услуг стоит — 249 рублей в месяц.

Но при выполнение вполне лояльных условий — ежемесячная плата отменяется.

Условия бесплатности (любое на выбор):

Если вы не подходите ни под один из вышеперечисленных пунктов, то советую карту не получать. Отдавать 3 000 рублей в год за пластик не очень выгодно.

По моему мнению, маркетологи банка специально создали дополнительное условие «платности» пакета. Людям нравится возможность получения халявы.

Так карта стоит 250 рублей в месяц, а Вам, уважаемый клиент…… она будет абсолютно бесплатно. Именно так, позвонившая из банка Маринка, описывала мои выгоды в использовании карты. И многие ведутся на это, независимо от того, нужна она им или нет. Главное — БЕСПЛАТНО.

Бонусные опции

Самое интересное, что есть у Мультикарты — это бонусная программа.

Доступны следующие опции на выбор.

Важно знать.

Сама сетка вознаграждений поделена на 3 категории: до 15 тысяч в месяц, до и выше 75 000 рублей ежемесячных трат по карте.

Несколько дополнений

Максимально возможный размер кэшбэк за месяц:

В месяц получения Мультикарты, для всех действует максимальная ставка по выбранной опции, не зависимо от трат.

Опция путешествия

Накопленные мили можно поменять на авиа или ж.д билеты, бронирование отелей или аренду авто на сайте https://travel.vtb24.ru/.

Ими можно компенсировать от 50% стоимости. И воспользоваться бонусами можно не более 10 раз за год.

Опция Коллекция

Бывалые клиенты банка ВТБ 24 знают про эту программу. Она действует уже несколько лет. Начисленные за покупки бонусы можно поменять на товары, сертификаты и прочие плюшки на сайте https://bonus.vtb24.ru/.

По моему скромному мнению, если перевести бонусную стоимость на реальные деньги, то цены там слегка завышены. Дополнительно, чтобы накопить действительно на нужную стоящую вещь, может уйти очень много времени.

А выбирать что-то, только ради того, чтобы хоть как-то использовать накопленные баллы — не вариант.

Совет! Перед тем, как выбирать опцию «Коллекция», зайдите на сайт и посмотрите список и стоимость предложенных вариантов. Определите для себя, что бы вы хотели получить. А теперь примерно прикиньте, сколько времени вам понадобится для накопления нужной суммы баллов. И сколько стоит аналогичная вещь в магазине. Возможно, проще (и выгоднее) будет использовать другую категорию с повышенным вознаграждением.

Cash back на все

1, 1,5 или 2% можно вернуть обратно на счет. Процент хоть и небольшой, но название опции себя оправдывает на все 100.

Действительно, кэшбэк положен практически за все операции по карте (имеется в виду оплату товаров и услуг).

Учитывая, что большинство предложений банков, предлагая высокий размер возврата за покупки, в правилах прописывают просто внушительный список категорий исключений (MCC-code).

У ВТБ 24 он тоже есть. Но достаточно короткий:

Это значит, можно спокойно получать cash back за продукты питания, связь, коммуналку, интернет-покупки и прочие стандартные операции, которые совершает большинство из нас.

Возврат происходит не какими-то фантиками (бонусы, мили), которые к тому же нужно копить длительное время, чтобы использовать, а реальными деньгами.

Процент на остаток

На деньги, размещенные на мастер-счете (или на карте) начисляется процент на остаток.

И хотя реклама обещает доход до 7% годовых, в реальности это не так.

Процент будет зависеть от суммы расходов по карте за месяц:

Важно:

Опция Сбережения

Опция будет интересна в первую очередь тем, у кого открыт или планируется открытие накопительного счета.

Сама опция дает прибавку к процентной ставке от 0,5 до 1,5%. Но об этом, чуть позже.

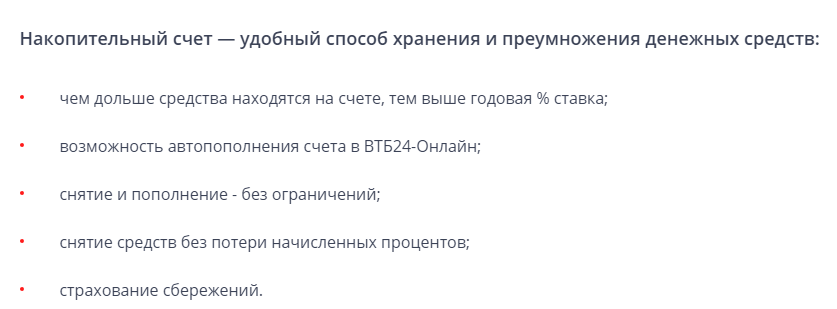

Для начала разберем, что представляет из себя накопительный счет.

Это обычный банковский вклад. С ежемесячной выплатой процентов. Но процентная ставка меняется (увеличивается) в зависимости от срока нахождения денег на счету.

При условии нахождения средств на счете в течении 12 месяцев, получаем среднегодовую ставку всего лишь 6,25%.

Главные условия:

Также у ВТБ 24 есть несколько особенностей по накопительному счету, не заметных на первый взгляд.

Накопительный счет — это не вклад, с зафиксированной процентной ставкой на все время. Банк может в любой момент изменить условия (обычно в сторону ухудшения). Например, денежки пролежали 9 месяцев и ваша ставка достигала 8,5% годовых. А банк завтра поменял политику по вкладам и уменьшил ее до 7 (6, 5, 4%).

Накопительный счет можно пополнять или снимать с него деньги без ограничений и потери процентов.

Но ВТБ по понятной причине не афиширует тот факт, что при поступлении на счет новых средств, на них начинает действовать самая низкая процентная ставка (по первому месяцу). Независимо от того, когда был открыт сам счет.

При подключенной опции «Сбережения», ВТБ 24 увеличивает процентную ставку, в зависимости от месячных трат по карте:

Кредитная Мультикарта

В рамках пакета «Мультикарта» можно получить кредитную карту. Плата за обслуживание не взимается при выполнении одного из вышеперечисленных условий «бесплатности». Причем это правило действует сразу на все карты.

Например, если вы зарплатный клиент (с з/п от 15 тысяч), то все карты будут бесплатны. Или у вас несколько карт по которым вы совершаете покупки. Тогда берется суммарная стоимость трат по всем картам.

По кредитке и дебетовой карте будет действовать только одна единая бонусная программа.

Основные условия по кредитке:

Кредитный лимит — до 1 млн. рублей. При получении карты, сотрудник банка озвучивает одобренный кредитный порог. Можно его понизить, если не нужны слишком большие суммы. Но если в дальнейшем потребуется больший лимит, придется подавать заявку в банк на пересмотр предельной суммы в сторону повышения.

Беспроцентный период — до 50 дней.

Расчетный период — 30 дней (календарный месяц). Платежный период — 20 дней (с 1-го по 20-е число).

Это значит, что все за все покупки по кредитке в текущем месяце, нужно рассчитаться до 20 числа следующего месяца.

Штрафы и пени

За просрочку платежа (если не успеваете погасить долг полностью к 20-му числу) начинает действовать процентная ставка по кредиту — 26% годовых.

В этом случае, минимальный ежемесячный платеж по кредиту составит 3% от суммы основного долга + начисленные проценты.

При несоблюдении условий даже по минимальному платежу начинают действовать пени — 0,1% за каждый день просрочки от суммы обязательств.

Например. На Ваш непогашенный вовремя долг, банк стал начислять проценты. К дате платежа, нужно заплатить 3% от суммы основного долга (например 3 000 рублей) и проценты по кредиту 3 000 рублей. Итого 6 тысяч. Если вы не вносите деньги вовремя, то дополнительно к процентной ставке по кредиту за каждый день будет начисляться 60 рублей, до тех пор пока не внесете минимальный платеж + проценты.

Снятие наличных

В родных банкоматах ВТБ можно бесплатно обналичить только собственные средства. У «чужаков» — это удовольствие обойдется в 1% (но минимум 300 рублей).

Обналичка заемных средств стоит 5,5% от суммы снятия, но не менее 300 рублей.

Получение наличных по кредитной карте входит в беспроцентный период.

Банковские переводы приравниваются к снятию наличных и по ним действуют аналогичные тарифы.

Запрос баланса с стороннем банке — 15 рублей.

Смена пин-кода- 30 рублей.

Дополнительные плюшки по карте

Бесплатное смс-оповещение. У большинства банков это услуга платная. Стоит в среднем от 30 до 60 рублей в месяц. Для любителей полностью контролировать свои финансы (и расходы) это дает хоть небольшую, но экономию в 400-700 рублей в год.

Надежность. Банк ВТБ второй по величине в стране (после Сбербанка). И в его надежности (и сохранности ваших средств) можно не сомневаться. В период нестабильной экономической обстановки (когда каждый месяц закрываются несколько банков) — это особенно актуально.

Лимиты на снятие наличных по мультикарте. До 350 тысяч в день и до 2 миллионов в месяц можно снимать без комиссии.

Снятие в чужих банкоматах. ВТБ разрешает обналичивать деньги по Мультикарте в сторонних банкоматах условно-бесплатно.

Лимит на снятие в месяц зависит от суммы покупок:

Плата за снятие все же берется. 1% или 300 рублей (минимальная величина). Но при условии соблюдения «бесплатности» обслуживания — в следующем месяце банк возвращает комиссию обратно на счет.

Онлайн-переводы. Схема аналогичная снятию наличных. Те же лимиты на переводы. Деньги (комиссия) возвращаются в следующем месяце.

С пластика ВТБ можно стягивать деньги с карт сторонних банков (Cart2Cart) без комиссии. Лимит одной операции — 100 тысяч рублей. Также Мультикарта выступает как бесплатный донор. Ее можно пополнять карты других банков.

Отзыв о Мультикарте и собственное мнение

С одной стороны мы имеем универсальный продукт, который каждый может настроить «под себя». Тратите много денег в категории «Авто» — подключаем соответствующую опцию. Планируете путешествие — копим мили. Нужен кэшбэк за все покупки — тоже нет проблем.

На мой взгляд, условия по карте вышли очень уж запутанными и неявными. Обычному держателю потребуется много времени, чтобы вникнуть во все нюансы и особенности использования пластика.

Главное преимущество Мультикарты — ее универсальность. Создатели продукта захотели вобрать в нее все фишки конкурентов. Но в этом кроется и ее главный недостаток. Карта по каждой опции отдельно, практически вчистую проигрывает аналогичным предложениям.

Есть карты с более высоким кэшбэком или более выгодным процентом на остаток. Но если использовать карту как основную, то получаем очень достойный продукт.

Итак, что мы имеем по Мультикарте:

Достоинства:

Недостатки:

До конца 2017 года длилась акция — «максимально возможный процент на остаток 10% по накопительному счету», независимо от размера покупок по карте. Проблема только в том, что многие Маринки из банков не доводили до клиентов полную информацию.

Для получения максимального процента на остаток, нужно было подключить опцию «Сбережения» и внести деньги на счет именно в день открытия. Иначе «бонусные» проценты не начислялись.

В заключение

Что мы имеем в итоге? На вопрос «Стоит ли оформлять себе Мультикарту от ВТБ?», можно ответить так.

Все будет зависеть от ваших ежемесячных расходов.

Если совокупные траты больше 75 тысяч рублей, то однозначно да. Такой высокий размер кэшбэк (10% за авто и развлечения, 4% за путешествия или 2% за все) — один из лучших предложений на рынке.

Для расходов в диапазоне до 15 тысяч — преимущества от Мультикарты снижаются в несколько раз (2, 1 и 1% соответственно). Данный размер cash back дают практически все банки по своим картам с этой функцией.

Золотая середина +15 000 и до 75 000 рублей в месяц имеет хорошие условия. В целом чуть выше, чем в среднем по рынку аналогичных предложений.

Отдельно хочется отметить опцию «Сбережения». «Хитрая» и не зафиксированная сроком система начисления процентов оставляет желать лучшего. Единственный (а для кого-то очень существенный) плюс — это высокая надежная банковской группы ВТБ. Думаю за сохранность вложенность средств здесь переживать не придется.

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.