Как проверить компанию на манипулирование отчетностью?

Это третий заключительный пост по оценке надежности эмитента. Ранее мы разобрали, как оценить публичную компанию на финансовую устойчивость и вероятность банкротства. А здесь рассмотрим, как проверить компанию на манипулирование отчетностью.

Инвестиции в акции США, IPO и Pre-IPO

Для выявления манипулирования с доходами обычно используется модель, разработанная профессором Мессодом Бенишем, Beneish M-Score. Подробно о том, каким образом компания может манипулировать прибылью, я писала здесь. Что же касается M-Score, то он учитывает 8 индексов, которые взвешиваются по следующей формуле.

8 индексов M-Score

1. DSRI = Days’ Sales in Receivables Index. Индекс соотносит количество дней продаж в дебиторской задолженности в текущем году с предыдущим ((Current Year Receivables ÷ Sales) ÷ (Prior Year Receivables ÷ Sales)).

Значение DSR > 1 говорит о том, что дебиторская задолженность (Net Receivables) выросла в процентах от продаж по сравнению с прошлым годом. Это может указывать на то, что компания:

Поэтому, чтобы правильно оценить данный коэффициент, полезно знать, какой метод начисления использует эмитент.

2. GMI = Gross Margin Index. Индекс измеряет динамику изменения валовой маржи (Gross Margin) к предыдущему году ((Prior Year Gross Margin) ÷ (Current Year Gross Margin)).

Значение GMI > 1 указывает на то, что рентабельность компании ухудшилась. Это является негативным фактором, так как по статистике, эмитенты с более плохими перспективами чаще манипулируют доходами.

3. AQI = Asset Quality Index. Индекс оценивает качество активов через отношение внеоборотных активов (Non-current Assets) (это те, что кроме основных средств (заводов, недвижимости, оборудования – PPE), ко всем активам (Total Assets) компании ((Current Year Non-current Assets except PPE ÷ Total Assets) ÷ (Prior Year Non-current Assets except PPE ÷ Total Assets)).

Значение AQI > 1 указывает на то, что внеоборотные активы компании (такие как гудвилл, нематериальные активы) увеличились как процент от всех активов в годовом исчислении.

Чем AQI больше 1, тем больше изменение в балансе компании активов неопределенного качества. Это может быть результатом чрезмерной капитализации расходов (отсрочки расходов) и/или может говорить об ухудшении основных показателей эмитента.

4. SGI = Sales Growth Index. Индекс измеряет динамику изменения темпов роста продаж к предыдущему году (Current Year Sales ÷ Prior Year Sales).

Значение SGI > 1 указывает, что продажи компании растут из года в год. Эта переменная может показаться нелогичной в данной модели, так как рост продаж обычно оценивается как позитивный сигнал.

Но дело здесь в том, что компания с высокими темпами продаж может прибегать к манипуляциям, чтобы поддерживать их на высоком уровне. Если при этом другие индикаторы M-Score не в норме, то SGI может являться дополнительным предупреждением.

5. DEPI = Depreciation Index. Индекс измеряет динамику изменения амортизации (Depreciation) к предыдущему году ((Prior Year Depreciation ÷ (Depreciation + PPE)) ÷ (Current Year Depreciation ÷ (Depreciation + PPE)).

Значение DEPI > 1 указывает на то, что эффективная норма амортизации с годами замедлилась. То есть компания пересмотрела срок полезного использования своих активов в сторону повышения, замедлив признание расходов (возможно, искусственно) и может тем самым пытаться создать видимость дохода.

6. SGAI = Sales, General and Administrative Expenses Index. Индекс отслеживает динамику изменения административных расходов и расходов на продажи к предыдущему году ((Current Year SGA ÷ Sales) ÷ (Prior Year SGA ÷ Sales)).

Значение SGAI > 1 указывает на то, что расходы компании на ведение бизнеса в процентах от продаж увеличились год к году. Непропорциональное увеличение относительно темпов роста продаж является негативным сигналом.

7. LVGI = Leverage Index. Индекс измеряет отношение общего долга к совокупным активам по сравнению с предыдущим годом для оценки ситуации с долговой нагрузкой компании. ((Current Year Long-Term Debt + Current Liabilities) ÷ Total Assets)) ÷ ((Prior Year Long-Term Debt + Current Liabilities) ÷ Total Assets)).

Значение LEVI > 1 указывает на то, что компания увеличила заимствования год к году. Чем LEVI больше 1, тем сильней увеличилось ее кредитное плечо. Возрастающий леверидж может подталкивать эмитента к манипулированию доходами.

8. TATA = Total Accruals to Total Assets. Индекс измеряет отношение общей суммы начислений к совокупным активам ((Net Income – Net Cash from Operating Activities) ÷ Total Assets)).

TATA отражает степень, в которой денежные средства компании формируют заявленную прибыль. Более высокие положительные начисления (меньше наличных) указывают на более высокую вероятность манипулирования доходами.

Для лучшего понимания важности этого показателя стоит вспомнить нюанс метода начисления. По нему учет доходов и расходов может быть не связан с фактическим движением денежных средств. Другими словами, компания может учитывать “бумажную” выручку и “бумажные” расходы без факта получения и выплаты денег.

Интерпретация M-Score

Что важно учитывать?

При расчете M-Score Бениш исключил финансовые компании из своей выборки. Это следует учитывать при анализе M-Scores банков и прочих финансовых организаций – их бизнес-модели отличаются от производственных и сервисных компаний, которые Бениш использовал в своем исследовании.

Работает ли M-Score?

За исследуемый им период (1993-2010 гг.) компании, которые были помечены моделью как манипуляторы, показывали в среднем доходность на 9,9% хуже, чем компании с более низкими показателями M-Score.

Как найти показатель M-Score?

Найти значение Z-Score для акций США можно на сайте Gurufocus.com, введя в поле поиска тикер актива и выбрав раздел Summary. На примере акций Microsoft Corp. (MSFT) это выглядит так.

Далее вы будете перенаправлены на страницу с общей информацией о компании. На примере MSFT она выглядит так. На данной странице вам нужно найти раздел Financial Strength. В нем вы увидите Beneish M-Score, а также Altman Z-Score и Piotroski F-Score, о которых мы говорили раньше.

Нажав на ссылку Beneish M-Score, вы перейдете в раздел, где сможете подробно изучить исторические данные модели и алгоритм ее расчета.

Резюме

Как видно, использование модели M-Score помогает не только эффективно отбирать акции для вложений, но и позволяет повысить доходность инвестиций. А с учетом того, что мы подробно разобрали, как данная модель строится, вы теперь знаете, какие статьи в отчетах компании имеют наибольшее значение и как они могут влиять на результат.

Хотите копнуть глубже?

Если вы хотите глубже анализировать компании, то стоит научиться читать их отчетность. На эту тему у меня есть большой курс с подробным разбором статей каждого отчета (Баланса, Отчета о прибылях и убытках, Отчета о движении денежных средств). Подробней о нем можно узнать здесь.

Видео по теме

Beneish M-score (модель Бениша). Манипуляция отчетностью

Рассмотрим, как можно оценить надежность компании с целью инвестирования. Для решения этой задачи профессором Мессодом Бенишом (Бенеиш) в 1999 году был предложена модель Бениша М-score (Beneish M-score). Она показывает сделала ли компания какие-либо манипуляции со своей финансовой отчетностью. Иногда ее называют «картой нормативных отклонений финансовых индикаторов». Сущность системы М. Бениша заключается в том, что если темпы роста показателей отличаются от единицы, то можно предположить, что компания манипулирует отчетностью.

Инфографика: Beneish M-score (модель Бениша)

Модель Бениша состоит из 8 показателей, которые рассчитываются из бухгалтерского баланса, отчета о прибылях и убытках и движения денежных средств. После их расчета они подставляются в модель, которая представляет собой регрессионную формулу, где у каждого показателя есть вес и все показатели суммируются. В итоге получается результирующий показатель (M-score), на основании которого производится классификация предприятия в группу манипуляторов отчетности или неманипуляторов отчетности.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Формула расчета M-score (модель М. Бениша)

8 факторная формула расчета M-score:

Далее более детально рассмотрим, как рассчитываются показатели, входящие в модель.

1- DSRI

Days’ Sales in Receivables Index – индекс дневных продаж в дебиторской задолженности.

DSRI = (Net Receivablest / Salest) / Net Receivables t-1 / Sales t-1 = (Дебиторская задолженностьt/Выручкаt)/Дебиторская задолженностьt-1/Выручкаt-1

При значении DSRI>1 дебиторская задолженность выросла в процентах от продаж по сравнению с предыдущим годом. Это может говорит о том, что компания:

2- GMI

Gross Margin Index – индекс рентабельности продаж по валовой продукции

При значении GMI>1 можно утверждать, что рентабельность компании ухудшается. Зачастую компании со снижающейся рентабельностью чаще манипулирую финансовой отчетностью.

3- AQI

Asset Quality Index – индекс качества активов

AQI = [1 – (Current Assetst + PP&Et + Securitiest) / Total Assetst] / [1 – ((Current Assets t-1+ PP&E t-1 + Securities t-1) / Total Assets t-1)] = [(Активыt – Оборотные активыt – Основные средстваt) / Активыt] / [(Активы t-1 – Оборотные активы t-1 – Основные средства t-1) / Активы t-1]

При AQI>1 в компании наблюдается большое изменение активов неопределённого качества.

4- SGI

Sales Growth Index – индекс роста выручки.

При SGI>1 можно сделать вывод, что продажи компании растут по сравнению с предыдущим годом. При больших темпах роста продаж компания может прибегать к манипуляциям, чтобы поддерживать их на высоком уровне.

5- DPI

Depreciation Index – индекс амортизации.

DEPI = (Depreciation t-1/ (PP&E t-1 + Depreciation t-1)) / (Depreciation t / (PP&E t + Depreciation t)) = [Амортизация t-1/(Амортизация t-1+Основные средства t-1)] / [Амортизация t/(Амортизация t + Основные средства t)]

При DPI>1 эффективная норма амортизации замедляется. Компания пересмотрела срок амортизации в сторону увеличения, уменьшив тем самым планируемые расходы.

6- SGAI

Sales, General, and Administrative expenses Index – индекс коммерческих и управленческих расходов.

При SGAI>1 расходы компании в процентах от продаж увеличились по отношению к предыдущему году. Непропорциональное изменение является негативным фактором.

7- TATA

Total Accruals to Total Assets – начисления к активам.

TATA = (Income from the Continuing Operations t – Cash Flows from the Operations t) / Total Assets t = (Чистая прибыль от текущей деятельности t – Денежный поток от операций t) / Активы t

При TATA>1 уменьшается степень того как деньги формируют заявленную прибыль.

8- LVGI

Leverage Index – индекс коэффициента финансовой зависимости.

LVGI = [(Current Liabilities t + Total Long Term Debt t) / Total Assets t] / [(Current Liabilities t-1 + Total Long Term Debt t-1) / Total Assets t-1] = [(Долгосрочные обязательства t + Краткосрочные обязательства t) / Активы t] / [(Долгосрочные обязательства t-1 + Краткосрочные обязательства t-1) / Активы t-1]

При LVGI>1 компания увеличила займы по отношению к предыдущему году. Чем выше значение показателя, тем больше кредитное плечо.

При разработке модели Бениш не использовал финансовые компании в выборке, так как их бизнес-модели отличаются от производственных и сервисных предприятий. Это следует иметь в виду при анализе компаний по модели M-score.

Нормативное значение M-score

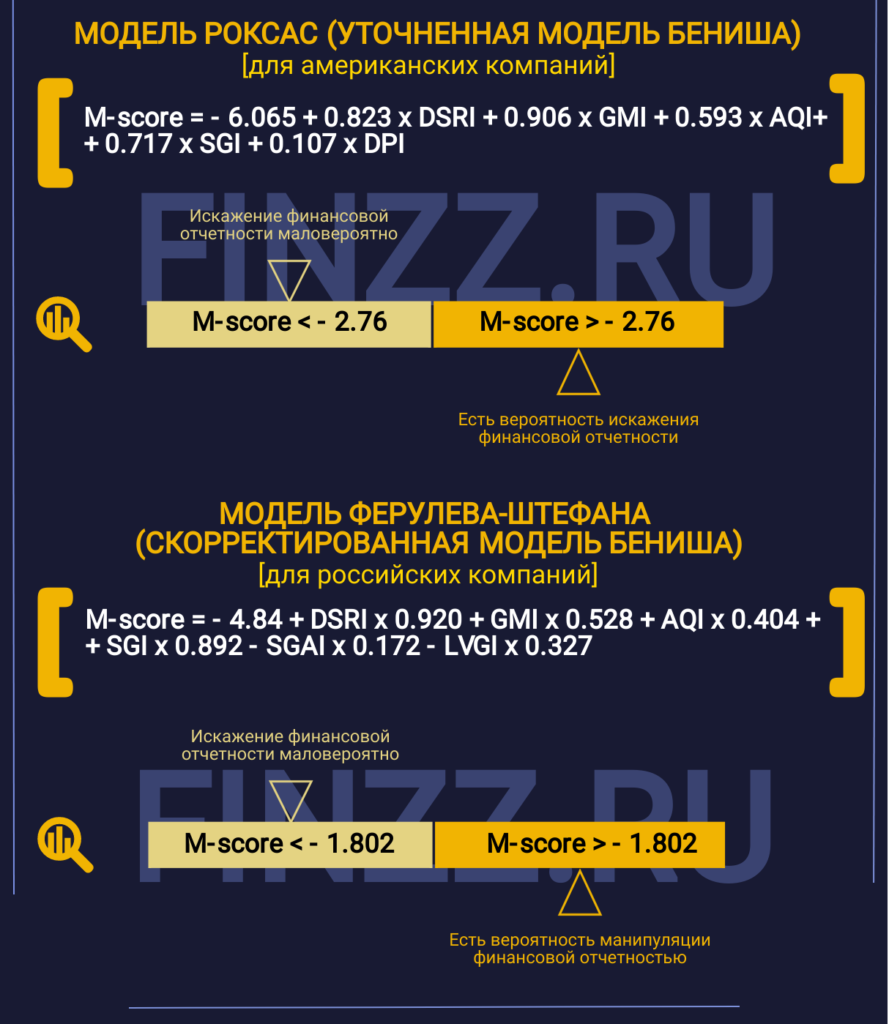

Утоненная модель Бениша (модель Роксас)

Мария Л. Роксас в 2011 году уточнила модель Бениша для американских компаний, убрав показатели SGAI, LVGI, TATA из формулы. Формула модели М. Роксас:

M-score для российских компаний

Экономисты (Н.В. Ферулева, М.А. Штефан) из ВШЭ в 2016 году провели корректировку данной модели для отечественных компаний. В результате получилась формула из 6 показателей:

Сервисы для определения M-score компании

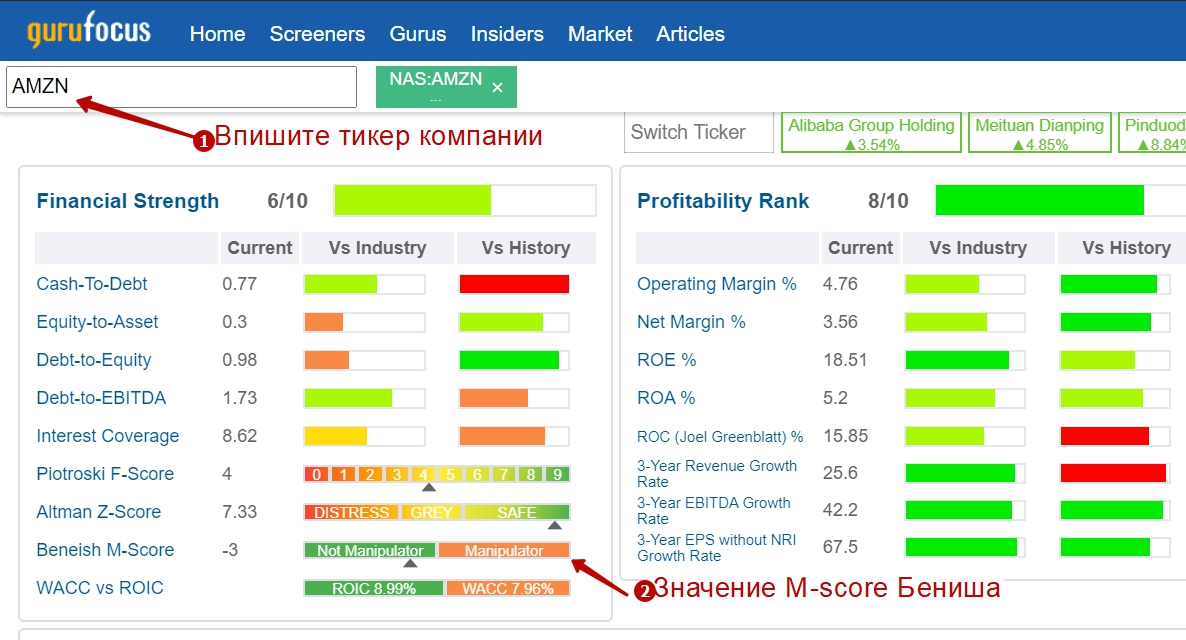

Для оценки M-score у компании можно использовать сервис gurufocus.com раздел Screeners. Для этого вам необходимо вписать тикер компании (в нашем случае это Amazon – AMZN). В разделе финансовая сила можно будет увидеть шкалу M-score. По модели Бениша Амазон не манипулирует отчетностью (M-score=-3).

Оценка компании по модели Бениша в gurufocus.com

Вывод

Тестирование модели на выборке американских компаний с 1982 года по 1992 год дала точность определения манипулирования отчетностью в 76%. 17,5% компаний были определены ошибочно.

В 2007 году Бениш предложил использовать его модель как инструмент для выбора акций. Стратегия, основанная на выборе акций с помощью M-score дала доходность 14% годовых.

Также компании которые были определены как манипуляторы финансовой отчетности показывали доходность на 9,9% хуже чем компании с более низким показателем M-score.

Можно ли применять модель для российского рынка? Скорее нет, чем да.

Модель тестировалась и создавалась на американских акциях поэтому использование ее для российских компаний может дать противоречивые результаты. Также бухгалтерская отчетность американских и российских компаний существенно различается.

Модель M-score можно отнести к экспресс-оценке компаний. Ее использование можно дополнить расчетами моделей Z-score Альтмана (для оценки риска банкротства) и F-score Пиотроски (для оценки финансовой устойчивости), что позволит дать более полную оценку компании.

Как выявить корпоративное мошенничество: модель Бениша

Чтобы предотвратить ущерб от корпоративного мошенничества, нужно уметь быстро находить его признаки, например, искажение и фальсификацию финансовой отчетности. В этом может помочь аналитическая модель профессора Мессода Д. Бениша.

Что такое мошенничество

Глоссарий международных профессиональных стандартов внутреннего аудита определяет мошенничество как «…любые незаконные действия, характеризующиеся обманом, сокрытием или злоупотреблением доверием. К мошенническим не относятся те действия, которые производятся под воздействием силы или угрозы применения силы. Мошенничество совершается физическими и юридическими лицами в целях получения денег, собственности или услуг, уклонения от выплаты денежных средств или оказания услуг или в целях личной или коммерческой наживы…»

Иными словами, мошенничество — это сознательные криминальные действия персонала и/или внешних сил, приносящих ущерб бизнесу, основанные на обмане или введении в заблуждение.

При помощи мошеннических схем злоумышленники крадут, уводят, изымают деньги или иные активы бизнеса. Но они всегда оставляют следы, которые затрагивают выручку, прибыль, совокупные активы компании. Пытаясь скрыть признаки своей деятельности, мошенники фальсифицируют финансовую отчетность. Выявление признаков фальсификации этой отчетности — один из удобных быстрых способов выявления мошенничества.

Фальсификация отчетности — признак мошеннических действий.Полностью проверить все «больные места» организации (например, проблемные дочерние компании) невозможно, на это просто не хватит ресурсов. Поэтому лучше предварительно проанализировать имеющуюся информацию (в том числе содержащуюся в финансовой отчетности). Это поможет сфокусироваться на проблемных участках. Для этой цели существуют различные аналитические приемы, например, модель Мессода Бениша.Внимание! Результаты аналитических процедур не являются абсолютными доказательствами. Они лишь сужают круг поиска, облегчают работу и экономят ресурсы. Доскональная проверка (расследование) фактов мошенничества неизбежна в любом случае.

Модель Бениша

Аналитическая модель американского исследователя Мессода Бениша основана на исследованиях финансовых данных организаций, уличенных в манипулировании бухгалтерской отчетностью. С ее помощью можно увидеть нестандартные колебания данных бухгалтерского баланса и финансовых отчетов компании.

Бениш в конце 80-х годов прошлого века выявил и формализовал признаки фальсификации отчетности на основании расчета 8 индексов, а также сводный индекс (M-score):

Восемь показателей — это различные индексы, которые определяют на основании финансовой отчетности. По мнению Бениша, они характеризуют риск возникновения ее фальсификации. В формулу подставляют данные из финансовой отчетности и вычисляют M-score. Если он превышает установленное Бенишем граничное значение (-2.22), то это говорит о признаках фальсификации финансовой отчетности. Чем больше отклонение фактического значения от граничного, тем выше вероятность фальсификации. При должной автоматизации процесса расчетов этот аналитический способ становится удобным.

Данная формула выведена на основании американской статистики, что сильно снижает доверие к методу при применении в российских условиях. В 2016 году специалисты нижегородского отделения ВШЭ провели аналогичный статистический анализ по отечественным данным. Они несколько упростили базовую формулу Бениша:

Граничное значение сводного индекса составило (-1.802).

Модель Бениша наряду с другими аналитическими методами, например, расчетом коэффициента денежных средств, полученных от текущей деятельности, анализом с использованием нефинансовых показателей, можно включать в арсенал аналитических, «быстрых» способов контроля за наличием признаков фальсификации финансовой отчетности. Но используйте ее с осторожностью — результаты, полученные при расчетах, не являются стопроцентными.

Автор: Алексей Петров, практикующий аудитор, эксперт в области внутреннего контроля, управления финансами, налогообложения, бухгалтерского и управленческого учетов, преподаватель РШУ.

Узнать подробнее об управлении финансами компании и методах борьбы с корпоративным мошенничеством можно на курсах финансового менеджмента в Русской Школе Управления.

Признаки манипулирования прибылью и выручкой

Согласно п. 24 ФСАД 5/2010 «Обязанности аудитора по рассмотрению недобросовестных действий в ходе аудита» [1], «аудитор должен рассмотреть выявленные в ходе выполнения аналитических аудиторских процедур, в том числе в отношении счетов учета выручки, необычные или неожиданные взаимосвязи, которые могут свидетельствовать о наличии рисков существенного искажения в результате недобросовестных действий». Это положение расшифровывается в приложении к стандарту, в котором приводятся в качестве примера обстоятельства, указывающие на наличие недобросовестных действий: «противоречивые или недостающие доказательства, в том числе: необычные изменения в данных бухгалтерского баланса, либо изменения в динамике важнейших коэффициентов, или несоответствие взаимосвязей показателей, отраженных в бухгалтерской отчетности». При этом под недобросовестными действиями понимаются действия, совершенные обманным путем одним или несколькими лицами из числа представителей собственника, руководства, работников аудируемого лица и (или) иными лицами для извлечения незаконных выгод.

На практике применение аудитором привычных аналитических процедур, таких, как горизонтальный и вертикальный анализ показателей бухгалтерской отчетности или расчет финансовых коэффициентов (рентабельности, ликвидности и т. п.), не всегда позволяет выявить недобросовестное составление отчетности.

Поэтому далее будут приведены процедуры, специально разработанные для этих целей, учитывающие взаимосвязи между различными элементами финансовой и нефинансовой информации организации и их изменение с течением времени.

Описанные в статье процедуры направлены, в первую очередь, на выявление признаков манипулирования прибылью и выручкой, отличаются простотой применения и возможностью наглядного представления их результатов, каждая из них объединяет в себе несколько взглядов на информацию об аудируемом лице.

Анализ с использованием данных отчёта о движении денежных средств

Очевидно, что чистая прибыль (убыток), отраженная в финансовой отчетности, и сальдо денежных потоков от текущих операций должны быть тесно взаимосвязаны: если прибыль растет или падает, то аналогично будут изменяться и сальдированные денежные потоки от текущей деятельности. Таким образом, несоответствие «поведения» денежных потоков «поведению» финансового результата является достаточно надежным признаком наличия манипуляций с прибылью.

Для демонстрации взаимосвязи чистой прибыли (убытка) и сальдо денежного потока от текущих операций аудитором может использоваться коэффициент денежных средств, полученных от текущей деятельности (КДСТО):

Простейшим и одновременно наиболее наглядным способом анализа является нанесение значений КДСТО и чистой прибыли (убытка) за несколько отчетных периодов на график с двойной осью х. Отметим, что если руководство организации предпримет меры по сокрытию недобросовестного составления отчетности путем перераспределения денежных потоков между разделами отчета о движении денежных средств или внесения в отчет фиктивных значений, то описанная аналитическая процедура может не дать ожидаемого результата.

Коэффициентный анализ по данным бухгалтерского баланса и отчёта о финансовых результатах

Для выявления взаимосвязей между показателями бухгалтерского баланса и отчета о финансовых результатах аудитор может использовать т. н. «модель Бениша» (другое название – «M-score»), предложенную профессором Мессодом Д. Бенишем [2] в 1999 г.

Она построена на основе исследования финансовых данных организаций, уличенных в манипулировании бухгалтерской отчетностью, и состоит в расчете восьми индексов, приведенных в табл. 1, и получении на их основе сводного индекса M-score по следующей формуле:

Исследования Бениша показали, что значение сводного индекса M-score для организаций, манипулировавших прибылью, превышает минус 2,22. В частности:

Таблица 1. Индексы, необходимые для расчета сводного индекса M-score, и порядок их расчета

Кликните мышкой по изображению, чтобы увеличить его

В 2011 г. Мария Л. Роксас опубликовала свое исследование модели Бениша [3]. Полученные ею результаты позволяют при расчете сводного индекса M-score сократить число промежуточных индексов до пяти:

Значение сводного индекса M-score для компаний, манипулирующих прибылью, в пятифакторной модели превышает минус 2,76. Сами индексы в модели также имеют прикладное значение и могут указывать на области потенциальных манипуляций. Для них рассчитаны «нормативные» значения, которые могут варьироваться в зависимости от отрасли и иных характеристик рассматриваемых организаций.

На практике применяется следующий подход к оценке значений индексов. Рассчитанное значение индекса больше единицы свидетельствует о потенциальных манипуляциях для следующих индексов:

Рассчитанное значение индекса меньше единицы свидетельствует о потенциальных манипуляциях для индекса финансовой зависимости (Leverage Index (LI or LVGI)). Рассчитанное значение индекса больше нуля свидетельствует о потенциальных манипуляциях для индекса начисления к активам (Total Accruals to Total Assets (TATA)).

В связи с тем, что данный метод тестировался на отчетности публичных американских компаний, завышавших бухгалтерскую прибыль, он может не дать надежного результата: в российских условиях, для не публичных компаний и в случае манипуляций, направленных на занижение прибыли. Но, несмотря на указанные ограничения, сами индексы, составляющие сводный индекс M-score, достаточно уверенно показывают взаимосвязь между ключевыми показателями деятельности организации.

Для целей анализа наиболее удобным является графическое представление каждого индекса на отдельном графике. При этом можно дополнить график линией «нормативного » значения, тогда резкие изменения индекса укажут на периоды возможных манипуляций с прибылью.

Анализ с использованием нефинансовых показателей

При проведении аналитических процедур важно не ограничиваться сравнением отчетной выручки с выручкой за предшествующие периоды, ее плановыми значениями и изучением ее структуры. Крайне важную роль играет соотнесение отчетных данных о росте выручки с нефинансовыми показателями (далее – НФП), прямо влияющими на рост выручки. Например, для сети супермаркетов возможным НФП будет количество магазинов или площадь торговых залов, для телекоммуникационной компании – число пользователей услуг или территориальный охват и т. д. На практике аудиторы должны изучить отрасль, в которой функционирует аудируемое лицо, что позволит определить НФП, наиболее влияющие на выручку, а также целесообразность выбора одного показателя или среднего значения из нескольких.

Современные исследования свидетельствуют о том, что разница между ростом выручки и ростом НФП, рассчитанных в процентах к предыдущему периоду, для организаций, вовлеченных в манипулирование выручкой, значительно превышает аналогичный показатель организаций, не манипулирующих прибылью [4].

В целях анализа могут использоваться два показателя – рост выручки по НФП (РВНФП) и рост выручки по персоналу (РВперс):

РВперс = РОСТ ВЫРУЧКИt – РОСТ ПЕРСОНАЛАt,

где РОСТ ВЫРУЧКИt = (ВЫРУЧКАt – ВЫРУЧКАt-1)/ВЫРУЧКАt-1;

РОСТ НФПt = (НФПt – НФПt-1)/НФПt-1;

РОСТ ПЕРСОНАЛАt = (ПЕРСОНАЛt – ПЕРСОНАЛt-1)/ПЕРСОНАЛt-1;

значение выручки принимается по отчету о финансовых результатах;

НФП – нефинансовый показатель, выбранный аудитором;

ПЕРСОНАЛ – численность сотрудников;

t – отчетный период, в котором подозревается недобросовестное составление отчетности.

Анализ отчетности американских компаний дал оценочные нормативные значения для выбранных показателей [4], приведенные в табл. 2. При этом так же, как и для рассмотренных выше процедур, целесообразно графическое представление показателей.

Таблица 2. Сравнение показателей для компаний, манипулирующих отчетностью, с показателями «чистых» компаний

| Наименование показателя | Значение для компаний, манипулирующих отчетностью | Значение для компаний, не манипулирующих отчетностью |

|---|---|---|

| РВНФП | 0,30 | 0,11 |

| РВперс | 0,20 | 0,04 |

Ограничения в использовании данного метода могут быть связаны с неправильно выбранными нефинансовыми показателями и их возможным искажением руководством аудируемого лица. Отметим, что, как и для сводного индекса M-score, необходима осторожность в переносе «нормативных» значений из американской практики в российские условия.

Выводы

Несмотря на присущие описанным методам ограничения, аудитор может успешно применять их для выявления потенциального искажения бухгалтерской отчетности. Для этого основное внимание следует уделять не числовым значениям рассчитанных коэффициентов, а их изменению с течением времени. Весьма полезным при этом может быть также графическое представление показателей.

Список литературы

1. ФСАД 5/2010 «Обязанности аудитора по рассмотрению недобросовестных действий в ходе аудита». Утвержден приказом Минфина России от 17.08.10 № 90н.

2. Messod D. Beneish. The Detection of Earnings Manipulation, 55 FIN. ANALYSTS J. NO. 5 (Sept./Oct. 1999).

3. Maria L. Roxas. Financial Statement Fraud Detection Using Ratio and Digital Analysis. Journal of Leadership, Accountability and Ethics vol. 8(4) 2011.

4. Joseph F. Brazel, Keith L. Jones, Mark F. Zimbelman. Using non Financial Measures to assess fraud risk. Journal of Accounting Research, vol. 47 No. 5, December 2009.

© Интернет-проект «Корпоративный менеджмент», 1998–2021