Что такое B2C. Объясняем простыми словами

Проще говоря, к B2C-сектору относятся любые торговые точки, интернет-магазины, столовые и рестораны, развлекательные центры и сервисы, где обслуживают конечных потребителей.

Скажем, если логическая компания доставила посылку частному лицу — это B2C, а если партию товара для другой компании — это B2B, бизнес для бизнеса.

Примеры употребления на «Секрете»

(Коммерческий директор «СберМаркета» Иван Бабич — о том, как бизнесу для бизнеса расти онлайн.)

(Представить Центробанка — о возможности переводить россиянам зарплату по номеру телефона.)

Нюансы

Большинство покупателей на B2C-рынке не являются профессионалами или экспертами, разбирающимися в приобретаемом товаре или услуге. Помимо практических целей, важную роль при совершении покупки на этом рынке играет эмоциональная составляющая.

На B2C-рынке бизнес, как правило, использует однотипные решения и «маркетинговые заготовки». Цикл продажи в B2C-секторе преимущественно очень короткий, B2C-продажи происходят «здесь и сейчас».

Для B2C-продаж важное значение имеет, где расположены точки продажи, их территориальная доступность и удобство. Эта особенность постепенно стирается с развитием интернет-торговли и служб доставки, однако пока всё равно остается в силе.

Ещё для этого сегмента характерно массовое производство. Конечный потребитель чаще всего делает покупки небольшими партиями, поэтому адаптировать продукт под каждого клиента невыгодно. Более эффективный вариант — изготовление партий с несколькими вариантами товара на выбор. Продавец ориентируется не на конкретного клиента, а на спрос и тренды всего рынка.

«b2c» или упрощение перевода денежных средств по номеру телефону

Банки — участники созданной ЦБ Системы быстрых платежей (СБП) запустили новый сервис — переводы по номеру телефона от юридического лица в адрес физического (b2c), рассказали РБК два источника на платежном рынке. До сих пор через систему можно было осуществлять только переводы между счетами граждан в разных банках и переводы на брокерский счет, а также оплачивать товары и услуги в некоторых магазинах.

Первую b2c-операцию провели банк «Русский cтандарт» и ВТБ, которые перечислили заемные средства от микрофинансовой организации «Микроклад» в адрес его клиента. Представители банков и МФО подтвердили эту информацию. «Русский cтандарт» подключил к СБП «Микроклад» и отправил перевод, уточнила директор департамента эквайринга банка Инна Емельянова. ВТБ реализовал возможность получения своими клиентами переводов от юридических лиц через СБП, сказал руководитель департамента цифрового бизнеса, старший вице-президент ВТБ Никита Чугунов. Он уточнил, что первый b2c-перевод был проведен 30 июня.

О том, что сервис b2c-переводов доступен его клиентам, сообщил РБК и представитель Райффайзенбанка. Банк уже принял первую такую транзакцию, сказал он. Над внедрением переводов от юридических лиц в пользу физических работают в Росбанке и Московском кредитном банке (МКБ). Сбербанк отказался от комментариев, другие крупные банки — участники СБП не ответили на запрос РБК.

РБК направил запросы в Национальную систему платежных карт (НСПК) и ЦБ.

Когда нужны b2c-переводы

Новый функционал можно использовать для любых целевых переводов от компаний физическим лицам, например для перечисления денежных призов за участие в конкурсах и акциях или дохода от инвестиций, рассказывает Емельянова. Через СБП люди также смогут получать деньги при продаже автомобиля в автосалонах, в дальнейшем сервис будет использоваться и для перечисления зарплат, добавляет Чугунов (ЦБ обещал запустить выплату зарплат через СБП в конце 2020-го или начале 2021 года).

Механизм будет востребован и при выплатах курьерам, таксистам, фрилансерам и так далее, отмечает руководитель направления развития электронной коммерции Райффайзенбанка Георгий Коннов. «Сервис также релевантен в сферах страхования, управляющих компаний и МФО», — добавляет он.

«Для b2c-перевода клиенту не нужны сложные реквизиты, достаточно сообщить юрлицу номер мобильного телефона, к которому у него привязан счет в банке — участнике СБП. Поступление средств на счет физлица происходит мгновенно и без комиссии», — объясняет Чугунов. При переводе займов от МФО «Русский стандарт» дополнительно будет сверять ФИО заемщика с теми, которые указаны в Системе быстрых платежей, при несовпадении данных перевод не состоится, пообещали в банке.

Какие комиссии берут с переводов в СБП

Сервис поможет компаниям оптимизировать расходы на проведение платежей, говорит Емельянова. Платежи через СБП проводятся мгновенно в круглосуточном режиме, а тарифы за перевод ниже, чем при переводах на банковские карты, поясняет представитель «Микроклада».

«Русский стандарт» уже обеспечил техническую возможность осуществления b2c-переводов и приема с2b-переводов от физлиц (переводы для погашения займа) участникам крупнейшей саморегулируемой организации «Микрофинансирование и развитие» (СРО «МиР»). По словам председателя совета СРО «МиР» Эльмана Мехтиева, в подключении СБП заинтересованы многие участники микрофинансового рынка, сервис позволит сократить расходы кредиторов и усилить защиту от мошенников (клиенту не надо будет указывать номер карты). Его внедрение уже рассматривает МФК «МигКредит», у которой основным способом зачисления заемных средств (80%) являются переводы на банковскую карту, рассказал операционный директор компании Георгий Хохлов. Остальные крупные МФО не ответили на запрос РБК.

В случае с микрокредитами МФО при переводе займа на карты платят банку в среднем от 1 до 3% в зависимости от суммы перевода, основная часть этой комиссии устанавливается платежной системой. Размер комиссий в СБП хотя и ограничен 3%, но устанавливается для банков самим ЦБ в зависимости от суммы перевода.

Сейчас комиссии для юридических лиц банки могут устанавливать самостоятельно, отмечает один из источников РБК. Как рассказал Мехтиев, тарифы в СБП интересны рынку МФО: «Самый верхний потолок, который мы видели, ниже того тарифа, который сейчас есть у крупнейших МФК при переводе денег на карты потребителей. Соответственно, дальше все будет зависеть от объемов переводов и переговорной позиции рынка с тем или иным банком».

СБП уже зарекомендовала себя как удобный и надежный способ для перевода денежных средств, препятствий для эффективного развития b2c-переводов нет, считает руководитель группы по оказанию консультационных услуг компаниям финансового сектора КПМГ в России и СНГ Наталия Ракова. Стоимость операций для банков достаточно низкая, поэтому использование СБП, в том числе для перечисления зарплат и иных выплат, может снизить размер комиссии, которую банки берут с юрлиц.

Ранее ЦБ рекомендовал банкам ограничить применение повышенных комиссий на ряд операций (переводы зарплат, алиментов, пенсий и иных социальных выплат, а также дивидендов), которые устанавливаются под предлогом борьбы с отмыванием денежных средств. Сейчас встречаются ситуации, когда банк берет комиссию за перевод от юрлица физлицу даже в пределах одного банка, напоминает директор департамента внутреннего аудита и управления рисками ФБК Grant Thornton Роман Кенигсберг.

Система быстрых платежей простыми словами

или денежные переводы вчера, позавчера и сегодня.

Если вы ученый, квантовый физик, и не можете в двух словах объяснить пятилетнему ребенку, чем вы занимаетесь, — вы шарлатан.» (С) Ричард Фейнман

Я уже 12 лет работаю в индустрии денежных переводов и успел застать смену нескольких эпох. Сейчас я работаю в Системе быстрых платежей, и приходится рассказывать про СБП школьным друзьям, бывшим коллегам и даже продавцам шаурмы, поэтому на тысячный раз я взял и записал свои рассказы и решил их опубликовать. Тут будет рассказ, как транзакции стали такими повседневными и незаметными, что про них никто не вспоминает.

Перевод, как это делалось раньше

Сегодня речь пойдет только о переводах от человека к человеку, Consumer-to-Consumer, C2C.

Кто и как этим пользовался?

Как это выглядело для клиента?

Говоришь код получателю (хорошо, если банк тебе его в СМС отправил, можно просто переслать).

Кассир распечатывает заявление на выдачу, и после получения подписи выдает наличные.

Дочитали? Еще недавно это было нормой.

По требованию законодательства нужно идентифицироваться, поэтому при отправке больших сумм личного визита в банк не избежать никак.

Card-to-cash, когда сумма вносится картой, а не наличными. Как правило это оформление перевода на сайте с оплатой картой как в интернет-магазине;

Cash-to-card, на карту. Переводы самому себе для пополнения дебетовой карты или погашения кредитной.

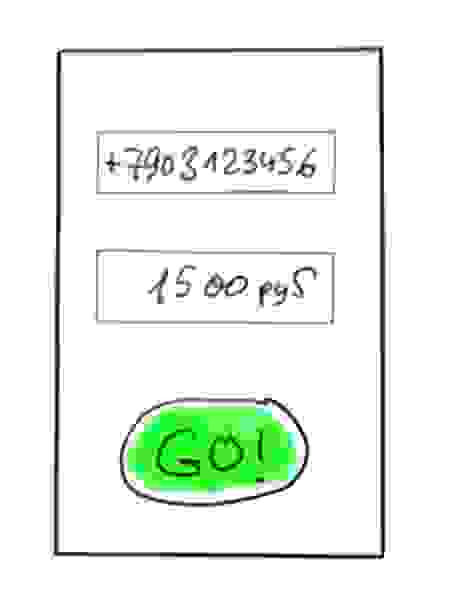

Первые два варианта ограничивается суммой 15.000 рублей, так как отправитель не идентифицирован.

Как сегодня? Mobile only

Основная предпосылка нового поведения – у каждого есть смартфон и смартфон используется как инструмент по умолчанию для любой бытовой операции.

Вроде всех все устраивало, но вот кейс: пообедали совместно пять человек и хотят заплатить.

— упс, а я наличку дома забыл. Дайте взаймы, я завтра сниму и отдам!

— давайте я заплачу за всех, а вы мне скинетесь?

— у меня только тысяча, есть сдача?

— Нет, “ББ”. А твой АА умеет в ББ переводить?

— Посмотрим. не вижу такого. Вроде нет. А твой банк может в мой запрос кинуть?

— Ну ок. А карточки в другом банке нет?

— Да это нормальный банк!

— Понял. Тогда по номеру карточки?

— Ага, перевожу. Ого, комиссия. Отправил. Жди, скоро переведется. Хотя тут про сроки ничего не сказано.

Какие кейсы переводов хотелось бы видеть в своем мобильном? Перевод микросуммы человеку, который рядом. С минимальными транзакционными расходами (комиссия, время, количество нажатий). И хорошо бы не афишировать номер карточки.

Скинуться другу, оплатившему общий счет.

Собрать деньги на подарок коллеге.

Вернуть долг, пока не забыл.

Пополнить общий семейный бюджет.

Срочно подкинуть ребенку денег на обед.

Перевести полученную зарплату в другой банк.

Как все это можно сделать в СБП. Это и даже чуть больше.

С 2019 года в России работает Система быстрых платежей. Это система межбанковских переводов, разрабатываемая и поддерживаемая Банком России и Национальной Системой Платежных Карт. В продолжении статьи я расскажу, как это устроено изнутри, а для пользователя нужно знать только две важные вещи:

Сейчас к СБП подключилось более 200 банков, включая крупнейшие, и ваш банк, скорее всего, тоже, даже если вы этого не знаете. И банк того парня, которому нужно перевести тоже подключен, можно его не спрашивать.

Идентификатором перевода служит номер телефона. И всё. Этого достаточно, не нужно знать номер карты и прочее.

(Больше того, карточки вообще не нужны. Перевод идет со счета на счет, так что можно перевести с «бескарточного» счета на «бескарточный»)

Это значит, что кейс с взаиморасчетом после обеда выглядит теперь так:

Скачал специальную программку

Спросил, в каком банке у получателя счет

Убедился, что мой банк может отправлять деньги в этот банк

Шучу, нет конечно же. Вот так:

1. В своем мобильном банке ввел мобильный номер получателя / выбрал его из контактов

3. Проверил глазами, кому отправляешь. Подтвердил отправку.

Вот и всё. Помните историю про изобретение шариковой ручки? Вот и здесь вроде ничего принципиально нового нет, а поведение изменилось. И весь рассказ уложился в один абзац.

Не нужно скачивать никаких новых приложений – перевод можно сделать внутри мобильного приложения вашего банка.

Не нужно платить комиссию, если переводишь между разными банками в СБП. Переводы до 100 тыс. рублей в месяц бесплатно.

Деньги на счете получателя появляются действительно мгновенно, и это реальные деньги, а не авансирование под ожидаемое пополнение; деньги по корсчетам банков тоже движутся мгновенно. Это очень актуально для бизнеса, т.е. для C2B – не нужно прикидывать, когда у банка следующий рейс в ЦБ; даже если на дворе Новогодние каникулы – платежи мгновенные.

Не нужно заполнять печатными буквами заявления, если уж сравнивать с 2010 годом 🙂

Сценарий C2C Pull, то есть опять перевод от человека к человеку, но уже по запросу получателя. Перевод зарплаты из зарплатного банка в любимый банк (ведь удобнее это сделать из приложения любимого банка). Краудфандинг, сбор на подарок или возврат долга.

Лежа на диване, увидел сообщение “Василий П. запросил у Вас 1000 руб”.

Нажал “Ок, перевести”.

Продолжаешь лежать на диване уже с чистой совестью.

B2c переводы что это

![]()

B2C: что это такое

B2C («business to consumer», «бизнес — потребителю») — модель работы компании, когда продукт рассчитан на конечного потребителя и решает его задачи.

Примеры B2C — когда клиентами бизнеса являются люди, а не компании:

Бывает, что компания работает сразу в двух сферах — делает продукт для конечных потребителей и для других компаний. В первом случае это будет B2C-, во втором — B2B-продажи. Например, крупная сеть кондитерских может не только продавать свои продукты частным клиентам, но и предлагать партии украшений для кондитеров.

B2B и B2C — в чём разница

B2B — это модель «business to business» или «бизнес — бизнесу». Продукт компании используют не обычные люди, а другие компании. По B2B-модели работают компании, которые предоставляют сырьё, занимаются поиском сотрудников, осуществляют доставку товаров.

B2C отличается от B2B аудиторией продукта — конечным клиентом. В B2C это потребители, обычные люди. Это нестабильная аудитория — может вырасти в сезон и уменьшиться после скидок. В B2B клиенты — это компании, юридические лица. Их объём на рынке меняется медленно.

Воронка продаж сложнее и длиннее в B2B. Компаниям нужно рассказать по продукт, чем он полезен компании, убедить, что с его помощью можно решить задачу. В B2C воронка может быть такой же сложной, но чаще всего она короче. Потребители могут совершать быстрые импульсивные покупки.

B2C-клиент: кто это и зачем составлять его портрет

Мы уже отмечали, что аудитория B2C-бизнеса — конечный потребитель. Чтобы продавать свой продукт, нужно изучать этих людей — кто они, сколько им лет, из какого региона, что смотрят, чем интересуются. Чем больше соберёте информации о клиентах и их запросах, тем больше заработаете.

Бывает, что продукт может быть рассчитан на один сегмент, но покупает его другая аудитория. Например, конструктор Lego покупают не дети, а их родители. Поэтому клиентами компании будут родители.

Клиентов нужно знать, чтобы создавать подходящие предложения, которые закрывают их потребности, и выбирать рекламные каналы, где до них можно достучаться. Проще сегментировать аудиторию — поделить на группы в зависимости от характеристик. Например, студенты, молодые родители, пенсионеры.

В чём особенности B2C-продаж

1. Людям важен сервис, обслуживание — приятные продавцы, внимательные операторы, удобный сайт с разделами и подробными карточками товаров. Всё это поможет привлечь и удержать клиента.

2. Компании выгодно делать массовый продукт, а не создавать товар для каждого клиента. Люди покупают небольшими партиями — например, один смартфон, три пачки молока, десять рулонов туалетной бумаги. Эффективнее не тратить время на уникальный товар, а изготовить партию с несколькими вариантами.

3. В B2C решение о покупке могут принимать на эмоциях. Пользователю можно рассказать о продукте, показать, как он решает проблему. Но итоговое решение человек будет принимать сам — он прислушается к своим ощущениям, к тому, как понимает продукт. Маркетологи могут повлиять на мотивацию пользователей. Например, когда реклама вызывает сильные положительные эмоции, продажи растут на 23%, согласно исследованию Nielsen.

Эффективные маркетинговые стратегии в B2C

B2C: что важно помнить

В B2C высокая конкуренция — выше, чем в B2B. Компаниям нужно бороться за клиентов, поэтому они ищут способы выделиться, отстроиться от конкурентов, чтобы показать пользователям своё преимущество, свою особенность. Формирование такой особенности называется позиционированием. Например, позиционирование Volvo — это безопасность, Apple — думать иначе.

Работая с аудиторией, не забывайте про позиционирование. С его помощью привлекать клиентов и стимулировать повторные продажи.

Система быстрых платежей: что надо знать об СБП

Что такое Система быстрых платежей

Система быстрых платежей была запущена Банком России и Национальной системой платежных карт (НСПК) в начале 2019 года. СБП позволяет банковским клиентам мгновенно переводить деньги между счетами разных банков по простому идентификатору — номеру мобильного телефона, который должен быть привязан к банковскому счету.

В СБП действуют несколько сценариев проведения переводов:

Какие банки входят в СБП

СБП обязаны внедрить все банки с универсальной лицензией, которые одновременно являются участниками платежной системы «Мир», а также соответствуют ряду других критериев. В России насчитывается 195 таких кредитных организаций. По данным ЦБ на 19 января 2021 года, из них к Системе быстрых платежей подключили 191 или 98%. Представитель регулятора рассказал РБК Трендам: «Мы ожидаем подключения остальных банков с универсальной лицензией и активно работаем с ними в этом направлении».

Для остальных банков (а в российской банковской системе к началу 2021 года остался 371 банк) участие в СБП добровольное. Всего участниками системы на данный момент являются 211 банков, в том числе 12 крупнейших, системно значимых:

К началу 2021 года банки обязаны подключить только переводы между физлицами. Для внедрения остальных сценариев установлены другие сроки: оплату покупок по QR-коду системно значимые банки должны подключить до 1 октября 2021 года. Это уже сделали ВТБ, Газпромбанк, «Открытие», Промсвязьбанк, Райффайзенбанк и Росбанк. Банки с универсальной лицензией должны внедрить QR-платежи до 1 апреля 2022 года. К этим же срокам банки обязаны настроить переводы между гражданами по инициативе получателя и переводы от юридического лица физическому.

Как работает Система быстрых платежей

Переводы между физическими лицами совершаются через мобильные приложения банков-участников системы.

Порядок действий пользователя:

Средства зачисляются мгновенно в режиме 24/7.

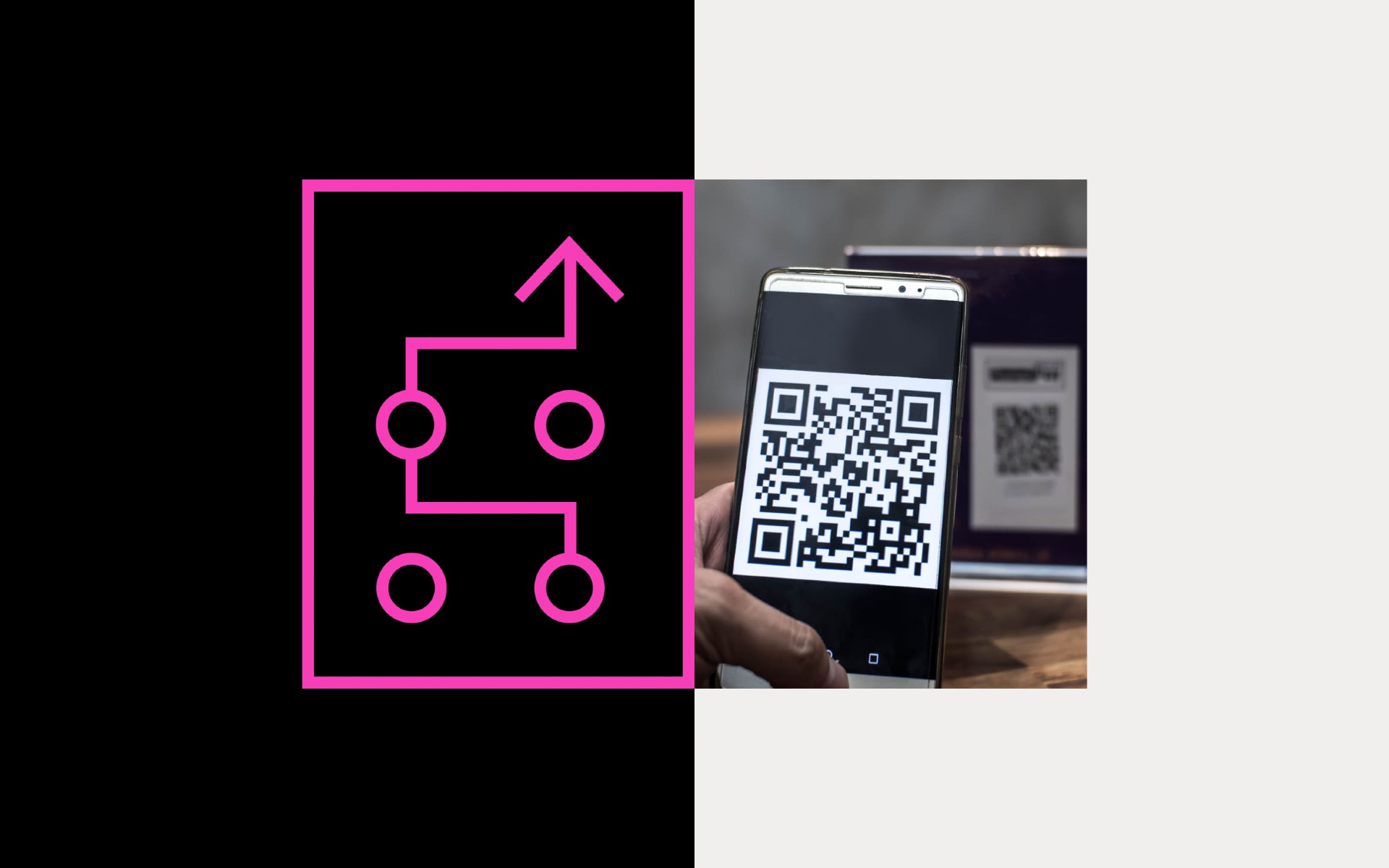

Для оплаты товаров и услуг на кассе или сайте продавца необходимо навести камеру смартфона на QR-код, в который вшита платежная информация. Сканирование совершается через банковские приложения или специальные приложения, разработанные другими участниками рынка. Например, такое приложение уже запустил ретейлер Wildberries, а НСПК разрабатывает СБП Pay.

В Системе быстрых платежей также реализована функция «Мгновенный счет», которая позволяет оплачивать покупки в онлайне или мобильном приложении магазина, рассказал РБК Трендам представитель НСПК. «Клиенту приходит ссылка, в которой зашифрованы все необходимые для оплаты реквизиты. Нужно только проверить сумму покупки, название магазина в своем мобильном банке и подтвердить оплату».

Что поменяла СБП в системе переводов

«До появления Системы быстрых платежей межбанковские переводы физических лиц можно было проводить только по банковским или карточным реквизитам. После запуска СБП клиенты получили сервис, в котором не нужно вводить реквизиты и долго ждать зачисления денежных средств», — пояснила РБК Трендам заместитель председателя правления банка «Русский стандарт» Елена Петрова.

По словам основателя TalkBank Михаила Попова, для расчетов по банковским реквизитам используются другие электронные протоколы, не онлайновые. Они не обеспечивают необходимую степень прозрачности для всех участников, поэтому операции требуют дополнительной проверки, когда участники подводят итог, кто, кому и сколько должен заплатить, и только затем отправляют деньги.

«Занимало дополнительное время, чтобы физически переместить деньги со счетов после проведения взаиморасчетов, денежные средства шли дольше, те самые знаменитые три-пять рабочих банковских дней», — говорит Попов.

Если клиент переводит деньги по карточным реквизитам с использованием инфраструктуры платежных систем (Visa, Mastercard, «Мир»), то адресат получает такие деньги быстрее, чем сам банк, так как платежная система сообщает банку, что прошла транзакция. В этом случае основное отличие Системы быстрых платежей от карточных переводов — простой идентификатор. Но сейчас платежные системы также развивают переводы по номеру телефона.

При оплате товаров и услуг с помощью СБП средства зачисляются на счет продавца сразу после подтверждения оплаты в мобильном банке покупателя, то есть процесс оплаты занимает секунды. При оплате картой на прохождение расчета нужно время, рассказал представитель НСПК: «До появления Системы быстрых платежей в нашей стране не было сервиса, который бы позволял делать это». По словам директора департамента эквайринга банка «Русский стандарт» Инны Емельяновой, оплата покупок по QR-коду или с помощью мгновенного счета особенно удобна в интернете — клиенту не надо вводить данные своей карты на сайте, а нужно просто считать QR-код или перейти по ссылке, что быстрее и безопаснее.

Комиссии и лимиты Системы быстрых платежей

Еще одно важное отличие СБП — ее дешевизна для клиентов и банков. В отличие от карточных комиссий, которые устанавливают сами участники рынка, тарифы в СБП регулирует Центробанк. С 1 мая 2020 года Банк России в качестве антикризисной меры запретил банкам взимать комиссию с клиентов за переводы до ₽100 тыс. в месяц, при исчерпании бесплатного лимита комиссия может составлять 0,5%, но не более ₽1,5 тыс. Средняя комиссия с карточных переводов между разными банками составляет 1–2%. Также ЦБ до июля 2022 года отменил плату для самих банков за проведение таких транзакций.

Лимиты на переводы через СБП каждый банк устанавливает самостоятельно, иногда они ниже, чем по карточным переводам. На этот «барьер» пользования системой уже обратил внимание ЦБ. Например, в Сбербанке существует суточный лимит в размере ₽50 тыс., в ВТБ разовый лимит — ₽150 тыс., месячный лимит — ₽2 млн. В «Тинькофф-банке» максимальная сумма одного перевода достигает ₽150 тыс., максимум можно совершать 20 переводов в сутки и переводить не более ₽1,5 млн в месяц.

Лимиты всех банков можно узнать в приложении или на сайте кредитных организаций.

Зачем создавали Систему быстрых платежей

Ключевая цель СБП — предоставить людям возможность быстро, удобно и недорого перевести деньги на счет в другом банке по простому идентификатору, говорит представитель НСПК: «Система также направлена на повышение качества платежных услуг, расширение финансовой доступности, снижение стоимости платежей для населения и содействие конкуренции на российском платежном рынке».

В первую очередь ЦБ создавал Систему быстрых платежей как конкурента Сбербанку, который первым реализовал систему переводов по номеру телефона и является монополистом на этом рынке: по последним открытым данным Федеральной антимонопольной службы на 2018 год, доля Сбербанка составляла 94%. Крупнейший банк не хотел подключать сервис ЦБ, и регулятор обязал его сделать это по закону. В итоге Сбербанк подключился к СБП на полгода позже установленного срока (в конце марта прошлого года вместо 1 октября 2019 года), за что был оштрафован Банком России.

Для чего используется СБП

СБП используют как для переводов другим пользователям, так и для переводов средств между своими счетами, открытых в разных банках. Особенно удобен этот механизм для денежных переводов с зарплатной карты. «Заметный прирост СБП дает процент клиентов, которые ранее не совершали переводы, а пользовались банкоматами: снимали деньги в одном банке и пополняли счет наличными в другом банке», — отмечает Петрова из «Русского стандарта».

По статистике банка «Русский стандарт», которую он предоставил РБК Трендам, в тройку самых популярных категорий оплаты с помощью QR-кода через СБП вошли:

Какие у СБП имеются недостатки

Регулирование комиссий в Системе быстрых платежей может негативно сказаться на российском рынке финтеха и платежной системе банковского сектора, считает Попов из TalkBank. Эти средства банки используют в том числе для развития технологий и инфраструктуры, обеспечивающий практически повсеместный прием безналичных платежей. Также часть комиссионных доходов направляется на безопасность платежей, утверждает Попов: «Если у банков не будет средств на обслуживание и повышение защиты этих каналов, то рано или поздно начнут накапливаться бреши, через которые миллиардами будут утекать деньги клиентов». Поэтому банки используют какие-то лазейки и ухищрения для того, чтобы клиент не имел возможности или в меньшей степени пользовался СБП, чем платными сервисами переводов». Например, многие крупные банки, в том числе Сбербанк, не поставили СБП как основной продукт в своих мобильных приложениях, и клиентам достаточно сложно разобраться, как самостоятельно ее подключить и настроить.

Также, как показала практика, в СБП есть риски по кибербезопасности, предупреждает Попов: «Уже было несколько инцидентов, когда находили лазейки в недостаточно продуманных банковских интерфейсах. Через эти лазейки могли активировать платежи по СБП, и клиенты теряли свои деньги. К счастью, это не перешло в лавинообразную историю».

Будущее Системы быстрых платежей

Сейчас ЦБ и НСПК работают над еще над двумя сценариями операций, которые могут появиться в Системе быстрых платежей в 2022–23 годах:

Также в следующем году продолжат развиваться существующие и появятся новые сервисы — как в части c2c-, так и c2b-платежей, сказал представитель НСПК. Например, в c2c будет развиваться функция pull, которая пока доступна для переводов между своими счетами в разных банках и позволяет перевести деньги со своих счетов в нескольких банках внутри только одного мобильного приложения банка. Первыми участниками, которые реализовали эту возможность стали «Русский стандарт», «Тинькофф» и СКБ-банк. Сейчас еще ряд банков тестирует такую функциональность.

По мере развития Системы быстрых платежей также могут сблизиться комиссии в разных сервисах переводов, считает Попов из TalkBank: «Комиссии платежных систем снизятся, а комиссия СБП вырастет так, чтобы банки, которые все это обслуживают, зарабатывали свою норму прибыли и могли обеспечивать и безопасность, и стабильность сервисов, и внедрение инноваций».

Международные аналоги СБП

В настоящее время в мире функционируют более 30 подобных систем, не считая тех, что находятся на стадии проектирования или запуска, рассказал представитель НСПК.

Популярностью пользуются шведская Swish (начала работать в 2012 году), британская Faster Payments (работает с 2008 года), гонконгская FPS (Faster Payment System, запущена в 2018 году), индийская IMPS (работает с 2010 года), австралийская NPP (New Payment Platform, дата запуска — 2018 год).

Также существует система SEPA, которая позволяет проводить переводы мгновенно и круглосуточно в единой платежной зоне евро. Отправлять деньги можно как внутри страны, так и в другие страны этой зоны (их насчитывается более 30), между физическими и юридическими лицами на сумму не более €15 тыс.