Целевая ипотека

Кредит на приобретение жилья под залог имеющейся недвижимости

Процентные ставки, годовых в рублях РФ:

Вид обеспечения/ сумма кредита

участники зарплатного проекта/

«надежные» клиенты 1

«работники бюджетных организаций» 2

иные физические лица

— квартиры или таунхауса/обособленной части жилого дома с земельным участком

3 млн. рублей и более

— жилого дома с земельным участком

Надбавка к процентным ставкам:

+ 1,00% в случае отказа заемщика и/или солидарных заемщиков, доход которых был учтен при расчете суммы кредита, осуществить страхование жизни и здоровья либо несоблюдении ими принятого на себя обязательства по обеспечению непрерывного страхования жизни и здоровья в течение всего срока действия кредитного договора.

Более подробную информацию об уровне процентных ставок можно узнать в территориальных подразделениях АО «Россельхозбанк».

1 Категории клиентов определены внутренними документами АО «Россельхозбанк». К зарплатным клиентам относятся работники предприятий, являющихся участниками «зарплатного проекта» АО «Россельхозбанк», физические лица, получающие заработную плату на счет в АО «Россельхозбанк». К «надежным» клиентам относятся клиенты с положительной кредитной историей по действующему/погашенному кредиту в АО «Россельхозбанк», действующему/действовавшему не менее 12 календарных месяцев до даты подачи заявки на кредит/до дня его погашения, и положительной кредитной историей в других банках.

2 К «работникам бюджетных организаций» относятся:

Перечень организационно-правовых форм предприятий, учреждений и организаций бюджетной сферы: Учреждения (федеральные, субъектов Российской Федерации (республиканские, краевые, областные и пр.), муниципальные (районные, городские и пр.)):

Предприятия (федеральные, субъектов Российской Федерации (республиканские, краевые, областные и пр.), муниципальные (районные, городские и пр.)):

Перечень требуемых документов может быть изменен по усмотрению Банка

Целевая ипотека – что это и как получить?

Главный признак, который объединяет понятия «ипотека» и «целевая ипотека» — недвижимость, которая отдается в залог банку. Но если в первом случае, полученный от кредитора займ можно потратить на что угодно, то во втором только на строго оговоренные цели. На какие именно, указано в кредитном договоре. Кроме того, при оформлении ипотеки, в залог банку отдается имеющаяся у заемщика недвижимость, а целевой ипотечный кредит можно получить, закладывая приобретаемое на кредитные деньги жилье.

Итак, мы разобрали, что такое целевая ипотека, теперь рассмотрим, как ее получить и ее отличия от обычного кредита.

Чем отличается ипотека от кредита?

Ипотечное кредитование имеет несколько отличительных черт:

Кроме того, любую ипотеку сопровождает процедура страхования, для кредитов она необязательна.

Самые популярные в России виды целевых ипотечных кредитов

Согласно данным статистики Центробанка России на 1 мая 2018 года всего выдано ипотечных жилищных кредитов 390 317 на сумму 758 216 млн. рублей. Из них 101 415 выданы на приобретение жилья в новостройке, остальные на вторичное жилье.

Сегодня банки предлагают разные виды ипотечных целевых кредитов – не меньше 10 продуктов каждый. Самыми популярными являются:

Самыми востребованными являются предложения от банков: Тинькофф (за месяц подано 1013 заявок), Уралсиб, Зенит, АО «Дом.РФ», Газпромбанк, Транскапитал, «Россельхозбанк».

| Банк | Сумма в рублях | Срок | Ставка | Мин.взнос |

| Целевая ипотека в Россельхозбанке |

Также банки готовы предоставить до 15 млн. рублей на любые цели, при условии, если заемщик предоставить в качестве залога свое жилье.

Общие условия целевой ипотеки

Целевая ипотека доступна во всех регионах нашей страны, начиная с Калининградской и заканчивая Сахалинской областью. Другое дело, что средние процентные ставки по ней в разных регионах разные. Самый низкий показатель средневзвешенной ставки с начала года у Архангельской области – 9,42 %, самый высокий у республики Алтай – 9,91 %. Условия по ипотеке во многих банках схожи, вот их общие черты:

Мы разобрали вопрос – «целевая ипотека – что это?», теперь рассмотрим, можно ли ее погасить с помощью материнского капитала.

Может ли Пенсионный фонд погасить целевой кредит?

Улучшить жилищные условия с использованием средств материнского капитала можно, только, когда второму и последующим детям исполнится 3 года. Но, если речь идет об ипотечном кредите, то воспользоваться деньгами можно сразу после рождения детей (второго и последующих). Маткапитал можно потратить на:

Но потратить эти деньги на ремонт нельзя. Чтобы оплатить средствами маткапитала ипотеку, нужно заключить договор с банком. Деньги кредита должны перечислиться на личный счет заемщика или его супруги.

Как оформить целевой ипотечный кредит

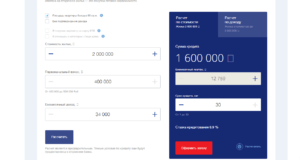

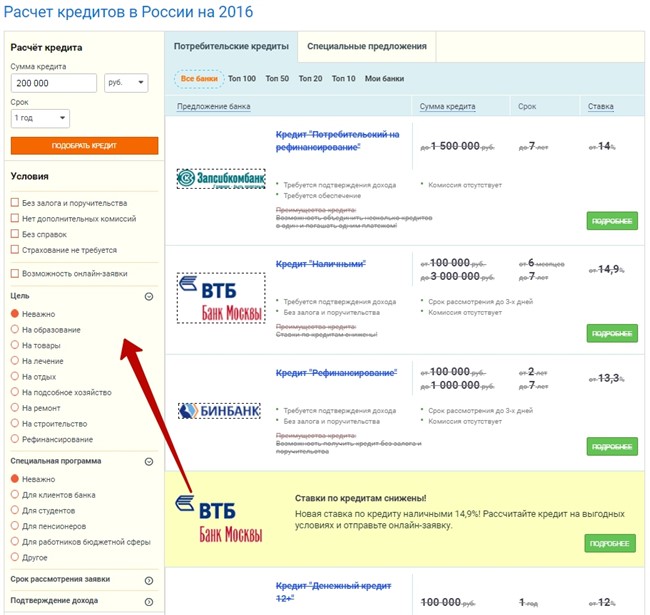

Перед оформлением заявки можно предварительно рассчитать график платежей целевой ипотеки, сумму первого взноса, размер кредита и другие параметры. Для этого каждый банк на своем официальном сайте предлагает удобный онлайн-калькулятор.

Вот так выглядит сервис ВТБ банка.

Рисунок 1. Ипотечный калькулятор ВТБ

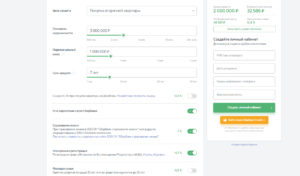

Рисунок 2. Ипотечный калькулятор Сбербанка

Дальнейшее оформление ипотеки состоит из следующих шагов:

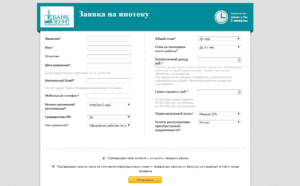

Рисунок 3. Онлайн-заявка «Банка Зенит»

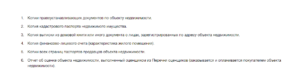

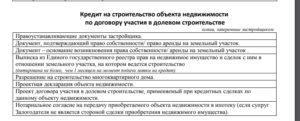

Рисунок 4. Документы на вторичное жилье

Рисунок 5. Документы для новостройки

Приобретаемое жилье переходит в собственность заемщика с обременением в пользу банка.

Как добиться более выгодных условий по ипотечному кредиту?

Особые льготные условия по ипотеки могут получить:

Минусы и плюсы целевого кредитования

Целевая ипотека удобна многим заемщикам, которым нужна своя квартира, а денег на ее приобретение нет. Основными достоинствами программы являются:

В качестве недостатков можно отметить внушительный первоначальный взнос, расходы по оформлению ипотеки, невозможность продать жилье без разрешения банка, а также то, что, если допустить просрочку можно остаться без жилья и без денег.

Похожие записи

Наиболее простым для среднестатистического гражданина способом обзавестись собственной недвижимостью остается кредитование. Лидером среди банков…

Что это такое Социальная ипотека ипотека для малоимущих семей является кредитным продуктом, который выдается…

18 апреля 2019 года принят новый закон, согласно которому, оказавшись в сложных жизненных обстоятельствах, можно…

На отечественном финансовом рынке сегодня наблюдается большая конкуренция. В результате кредитные учреждения вынуждены в целях…

Что такое ипотека?

Слово «ипотека» сегодня знакомо многим гражданам. Большинство ассоциирует его только с покупкой недвижимости. Частично это правда, ведь ипотека считается одним из самых выгодных способов приобретения жилья в России. Однако само понятие «ипотека» имеет более широкое значение, нежели кредит для покупки недвижимости.

Об ипотеке простыми словами

Ипотека – это целевой займ. Он оформляется на крупную сумму, поэтому чаще всего ее оформляют при необходимости приобретения дорогостоящих товаров:

Крупная сумма займа подразумевает также довольно продолжительный срок ее выплаты. Таким образом, ипотека относится к долгосрочным кредитным обязательствам. И есть еще один нюанс, который характерен для ипотеки – наличие залога. Большая сумма физическому лицу не может быть выдана под «честное слово». Банку необходимо подтверждение оплаты кредита. Доходы заемщика не могут стать таким гарантом, так как клиент может потерять источник дохода, вследствие чего банк понесет потери.

Поэтому ипотека выдается только залог, которым обычно выступает недвижимость.

Что такое ипотека на жилье?

В случае с ипотекой на жилье, невыплаты долга банку приводит к тому, что заемщик лишается залоговой квартиры. При этом изначальная покупка останется в его собственности. Существует небольшой нюанс. Если расходы банка будут превышать стоимость залоговой квартиры, с молотка пойдет не только заранее условленный залог, но и другая недвижимость клиента. Такой недвижимостью может стать и только что приобретенная в ипотеку машина или другое имущество по решению суда.

Что такое ипотечная ссуда?

Ипотечная ссуда или кредит предполагает, что в качестве залога будет выступать приобретаемая недвижимость. На момент обращения в банк у клиента может иметься в собственности другая недвижимость, но это не обязательное условие. Фактически, гражданин может обратиться в банк для получения ипотечного кредита, даже если у него почти ничего нет, за исключением суммы для первоначального взноса и постоянного дохода.

Банк рассматривает таких клиентов как потенциальных собственников. Одним из этапов оформления ипотечной ссуды является приобретения жилья и ее регистрация на заемщика. Гражданин может распоряжаться недвижимостью по своему усмотрению, так как она принадлежит ему. Однако в случае невозможности погашения долга перед банком права собственности на квартиру переходят к банку. Он, в свою очередь, продает это жилье, чтобы окупить собственные расходы. Обратите внимание, что банк в таком случае возвращает не только потраченные для выдачи ипотеки средства, но и проценты, которые заемщик должен был оплачивать.

В чем разница между ипотекой и кредитом?

Основным отличие кредита от ипотеки является залог. Выступает в качестве залога приобретаемое имущество или уже имеющееся – роли не играет. Также нет разницы, на какие цели пойдут средства. К примеру, несмотря на предложения по ипотеке, банки не отказываются и от предложений с целевыми кредитами на жилье.

Наличие залога для банка является своеобразным гарантом выплат, поэтому клиенты получают определенные льготы. Если сравнивать условия по обычному кредиту и ипотеке, то ипотека выглядит намного более привлекательной. Дело не только в возможной сумме и сроке выплат. Основное преимущество заключается в пониженной процентной ставке. К 2018 году ставка по ипотеке снизилась до 9,5% годовых. Это среднее значение по всем крупнейшим банкам России. А вот ставка по целевому кредиту на жилье начинается в районе 12% годовых. Учитывая, что клиент платит на протяжении нескольких лет, разница в процентной ставке достаточно ощутимая.

Еще одним отличием российского рынка ипотечного кредитования является господдержка, благодаря которой ставки по ипотеке можно снизить еще больше.

Как работает ипотека?

Ипотека в России появилась относительно недавно, поэтому этот вид бизнеса еще не раскрыл все свои возможности. Работает он в несколько этапов:

Дальнейшие взаимодействия либо приводят к тому, что клиент благополучно выплачивает ипотеку. При этом заемщик оплачивает не только ту сумму, которую внес банк, но и проценты за ее использование. После последнего платежа взаимоотношения между банком и плательщиком оканчиваются.

При неудачном раскладе банк забирает собственность заемщика, которая была указана в договоре в качестве залога. За счет продажи этого имущества банк должен покрыть сумму, затраченную на его покупку и проценты за пользование этими средствами. Процедура отказа от ипотеки проводится в несколько этапов. Очень часто банк пытается помочь клиенту, который из-за материальных трудностей не может вносить очередные платежи. Здесь допустимо рефинансирование ипотеки или замораживание выплат.

В случае, если поощрительные меры не принесли плодов или клиент добровольно решил расторгнуть договор ипотеки, банк выставляет залог на аукцион. В народе считается, что банк забирает залог, однако кредитные организации не имеют целью получение прав собственности. Основная задача – продажа залога и погашение долга за счет вырученных средств.

При этом заемщик может получить разницу между ценой залога и долгом по ипотеке.

Суть ипотечных кредитов

Ипотечный кредит – это предоставление помощи гражданам при покупке нового жилья или других дорогостоящих товаров. На сегодняшний день ипотека является самым выгодным предложением в сфере приобретения недвижимости, если у клиента недостаточно средств для покупки. В зависимости от типа жилья необходимо иметь 50-15% от стоимости недвижимости, чтобы получить в собственность новую квартиру или дом.

Для многих граждан ипотечный кредит – единственная возможность получить собственное жилье, ведь для получения такой помощи необходимо совсем немного:

Этот способ кредитования удобен как для заемщика, так как предлагает выгодные условия, так и для кредитора, так как снижает риск невыплаты кредита до минимума.

История ипотеки

Само слово «ипотека» впервые было использовано еще в VI в до н.э в Древней Греции, хотя значение оно имело совершенно другое. Ипотекой называли жердь или столб, которые устанавливались на земле человека, который не выплатил свой долг. На столбе вывешивалась надпись о том, что этот земельный участок будет передан в собственность кредитора. Со временем процедура вбивания столба в землю заемщика упразднилась, а понятие осталось и переросло в понятие кредитования под залог. Хотя впервые термин «Ипотека» был использован в Древнем Египте, сама процедура передачи земли в залог при получении кредита проводилась также в Древнем Египте.

История термина «ипотека» имеет очень глубокие корни, однако в России такая практика появилась относительно недавно. На законодательном уровне такая возможность появилась у граждан только в конце 90-х годов прошлого века. Стоит отметить, что практика ипотечного кредитования в России быстро прижилась, а вот в других странах СНГ ипотечное кредитование действует с попеременным успехом или не получает широкого распространения.

Виды ипотечных кредитов

В мировой практике выделяется 3 вида ипотечных договоров:

К ипотеке по согласию сторон относятся любые договоры между физическими лицами, которые оговаривают возможность отчуждения имущества в случае невыполнения обязательств. Предметом сделки может выступать не только денежная ссуда, но и другие условия.

Ипотека по закону включает кредитование частных лиц банковскими организациями. Хотя в этом случае обе стороны также изначально договариваются о предмете залога. Эта разновидность в целом очень похожа на судебную ипотеку. Однако последняя является следствием невыполнения обязательств, которые не подразумевали наличие залога. К примеру, банк кредитует гражданина в беззалоговой форме, однако заемщик не выплачивает средства. Банк может обратиться в суд, по решению которого в пользу банка будет отчуждена квартира неплательщика.

В России под видами ипотечного кредитования могут пониматься и предложения от банков:

Эти виды кредитования отличаются условиями, на которые может влиять сама банковская организация.

Законы об ипотеке

Впервые понятие ипотека в законодательной базе России было использовано в 1998 году в Федеральном Законе №102 «Об ипотеке». Данный закон действует до сих пор, регулируя взаимоотношения между кредитором и заемщиком. С разлитием программы ипотеки необходимая информация была внесена в Жилищный Кодекс и Земельный кодекс РФ, так как ипотека связана не только со взаимоотношениями между банком и заемщиком, но и другими организациями, которые задействованы в приобретении недвижимости.

Так как ипотека состоит из нескольких этапов, можно выделить несколько вспомогательных законов, которые работают на каждом из этапов. Это закон №135 «Об оценочной деятельности», так как жилье должно получить свидетельство с указанием рыночной стоимости перед заключением договора ипотеки. А также закон №218 «О государственной регистрации недвижимости», так как приобретаемое жилье после отчуждения от продавца должно быть записано на нового собственника, которым является заемщик.

В качестве временных правил ипотечного кредитования могут выступать различные госпрограммы, нацеленные на популяризацию ипотеки и предоставления льгот для покупки жилья разным категориям граждан.

Преимущества и недостатки ипотечного кредитования

Ипотечное кредитование позиционируется как самый выгодный способ покупки жилья при недостатке средств. Во многих случаях это действительно правда, ведь ипотека – это кредит с более низкой процентной ставкой и возможностью растянуть оплату на десятки лет. Однако за громкой рекламой некоторых организаций, которые хотят привлечь новых клиентов, могут скрываться подводные камни.

Ипотека остается кредитом, а значит, банку потребуется информация о доходах. Заверения о том, что оформить ипотеку можно без справки с места работы, свидетельствуют о том, что процентная ставка будет выше средней. Во многих банках существует понятие льгот, к примеру, для действующих клиентов. Однако если убрать все условия, при которых банк гарантированно снизит процентную ставку, конечный процент может оказаться намного выше, чем предполагает гражданин. Кроме того ипотека при невыплате приведет к потере жилья, а также денег, потраченных на выплату кредита. Наиболее рискованными такие операции считаются в период нестабильности экономики.

Чем ипотека отличается от кредита

Чем отличается ипотека от жилищного кредита? Что выгоднее брать в банке для покупки недвижимости кредит или ипотеку? На вопросы отвечают специалисты портала Выберу.ру.

Экспертам сайта Выберу.ру часто задают вопрос, чем ипотека отличается от кредита. Основное отличие между этими видами займов заключается в оформлении залога и обеспечении прав собственности на недвижимость.

Квартира или дом, приобретенные в ипотеку, остаются в залоге у банка. При жилищном кредите существует возможность заложить и другую недвижимость. Это позволяет получить более выгодные условия – сниженные проценты или меньшие ежемесячные платежи.

Ипотека отличается от кредита

Отличие ипотеки от жилищного кредита еще и в том, что последний может быть полностью без залога. Но в этом случае банки устанавливают повышенные процентные ставки и снижают максимально возможную сумму займа.

Ипотека часто имеет большие сроки выплат. Они могут достигать 30 лет. В результате размер ежемесячных платежей становится меньше. Многие выбирают такой тип кредитования, чтобы снизить нагрузку, приходящуюся на семейный бюджет.

На этом отличия кредита от ипотеки на жилье не заканчиваются. Если вы берете жилищный займ, то вам потребуется внести большой первоначальный взнос.

Такой формат кредитования подходит для клиентов, имеющих возможность сразу оплатить до 70% от стоимости недвижимости. Это позволяет обойти ограничения по малым суммам займа и без лишней нагрузки на семейный бюджет погасить задолженность в установленные короткие сроки.

Что такое ипотека на жилье простыми словами

Ипотека — это банковская услуга по предоставлению денежных средств под залог для покупки жилой или нежилой недвижимости. Ипотечное кредитование для многих граждан — чуть ли не единственная возможность обзавестись собственным жильем. С помощью услуги можно на привлекательных условиях приобрести квартиру, дом, апартаменты, гараж, долю и т. д.

Банки идут навстречу клиентам и разрабатывают специальные программы для различных категорий граждан, а государство — меры поддержки в виде льгот и субсидий. В чем же суть ипотеки, какие преимущества и недостатки существуют и как оформить ипотечный кредит? Постараемся подробно ответить на вопросы в материале.

Говоря простыми словами, ипотека — это получение кредита под залог имеющейся или приобретаемой недвижимости. Это определение четко отражает суть банковской услуги. Ипотечное кредитование регулируется общими положениями Гражданского кодекса и ФЗ «Об ипотеке (залоге недвижимости)», принятого 16 июля 1998 года. Законодательство четко определяет права и обязанности заемщика, порядок оформления соглашения и правила погашения кредита.

Главным документом, который регулирует отношения кредитора и заемщика, а также устанавливает условия передачи недвижимости в залог, является ипотечный договор. Он содержит сведения о предмете кредита, рыночной оценке, размере и сроке исполнения долговых обязательств.

Взять ипотеку на жилье может физическое или юридическое лицо, соответствующее требованиям банка. Банки в качестве клиентов рассматривают граждан РФ в возрасте от 21 до 65 лет, имеющих стабильный доход и стаж не менее года на последнем месте работы. Кроме того, учитывается кредитная история, состояние здоровья и семейное положение. Важно помнить, что во многих банках требования разные, поэтому необходимо заранее осведомиться, подходите ли вы в качестве заемщика или нет.

«Семейная ипотека» стала доступнее.

Теперь и с одним ребенком!

От 15% первоначальный взнос

Плюсы и минусы ипотечного кредитования

Ипотека на жилье — это сделка, которая имеет множество преимуществ и недостатков. Перед подачей заявки рекомендуется оценить плюсы и минусы, чтобы понять, стоит ли открывать ипотечный кредит.

К достоинствам ипотеки можно отнести:

возможность в кратчайшие сроки купить дорогостоящее жилье;

удачное инвестирование в недвижимость, цена которой стремительно растет;

возможность не ждать накопления все суммы объекта;

небольшие регулярные выплаты по ипотечному кредиту;

получение налогового вычета на сумму основного долга или по уплаченным процентам;

возможность воспользоваться государственными льготными программами и взять ипотеку на привлекательных условиях.

Несмотря на большое количество положительных сторон ипотечного кредитования, существуют и недостатки, которые настораживают многих потенциальных заемщиков. К ним относятся:

высокая переплата при долгих сроках;

необходимость сбора внушительного пакета документов;

регулярное продление полисов страхования имущества, жизни и здоровья;

риск конфискации недвижимости при несоблюдении условий договора;

невозможность продажи квартиры или дома до снятия обременения;

низкий шанс получения других займов.

.jpg)

Оформление ипотеки: документы и порядок подписания договора

Оформление ипотечного договора — долгий и сложный процесс, который требует от заемщика внимательности и ответственности. Процедура выполняется в несколько шагов.

Подготовка. На этом этапе заемщику необходимо детально изучить определение ипотеки, ее особенности и подводные камни, а также ознакомиться с предложениями банков. Специалисты рекомендуют с помощью ипотечного калькулятора рассчитать параметры займа, чтобы оценить финансовые возможности и подобрать походящие условия кредитования.

Сбор документов для подачи заявления в банковскую организацию. В банк необходимо предоставить:

паспорт с регистрацией;

справку по форме банка или 2-НДФЛ (для ИП также потребуется налоговая декларация);

заверенную копию трудовой книжки;

документы на залоговое имущество;

свидетельства о рождении детей;

Устали от городской суеты? Самое время оформить ипотеку на загородный дом.

От 30% первоначальный взнос

Подача заявки на ипотечный кредит под залог. Заполнить заявление можно на сайте банка или непосредственно в офисе. В заявке необходимо указать цель кредитования, необходимую сумму, наличие залога, семейное положение и т. д.

Кредитор на основании предоставленной информации принимает решение о выдаче ипотеки. На этом этапе банк оценивает риски, возможность погашения заемщиком задолженности и на основании этого подбирает оптимальную программу, которая позволит минимизировать риски.

После получения положительного решения гражданин должен выбрать объект недвижимости и провести его оценку с помощью специализированной компании. Приобрести можно квартиры в новостройках и на вторичном рынке, готовые дома или на этапе строительства, комнаты, доли и т. д. Документы на недвижимость необходимо согласовать с банком.

Следующий этап — посещение отделения банковской организации для подписания кредитного договора, внесения первоначального взноса и составления графика платежей.

После этого банк передает сумму кредита продавцу квартиры или дома с помощью расчетного счета или депозитной ячейки.

Заключительный этап — заключение договора страхования и регистрация права собственности в Росреестре.

Порядок оформления ипотечного кредита примерно одинаков в банках. Однако во избежание непредвиденных ситуаций необходимо учесть нюансы кредитования. Поэтому рекомендуем проконсультироваться с кредитным менеджером перед подачей заявки.