Что будет с кредитами и вкладами после повышения ключевой ставки ЦБ

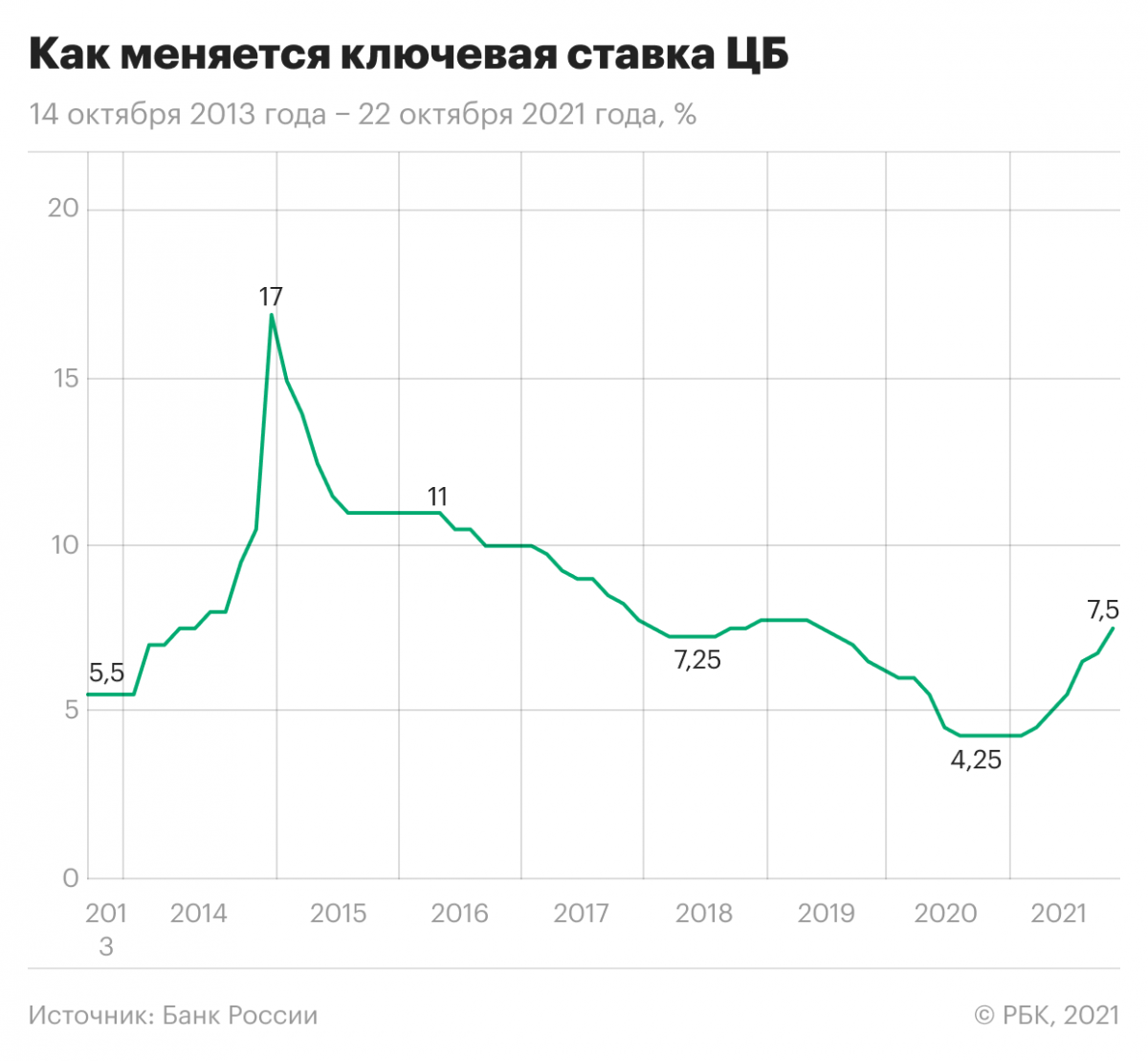

Совет директоров Банка России неожиданно поднял ключевую ставку на 75 базисных пунктов — до 7,5%. Никто не ожидал такого решения от ЦБ. Эксперты, опрошенные Refinitiv, предполагали, что ставку поднимут на 25 или 50 пунктов.

«Текущее повышение — самое неожиданное для всех участников рынка, поскольку после предыдущего пересмотра ключевой ставки казалось, что период повышения на этом закончится», — сказал «РБК Инвестиции » Андрей Спиваков, управляющий директор по кредитным розничным продуктам Райффайзенбанка.

В Банке России объяснили свое решение тем, что инфляция оказалась выше ожиданий, и по итогам года она может составить 7,4-7,9%. Таким образом ЦБ хочет снизить инфляцию. По данным Росстата, уже к середине сентября она достигла 7,78%. Регулятор не исключает, что в дальнейшем продолжит повышать ставку. Следующее заседание пройдет 17 декабря.

Как ставка ЦБ влияет на кредиты и вклады?

Ключевая ставка — это минимальный процент, под который Банк России выдает кредиты коммерческим банкам. Обычно, когда ставка падает, то постепенно снижается и размер процентов по кредитам в коммерческих банках, но также меньше становятся проценты по депозитам. Когда она повышается, то происходит обратная ситуация, так как выдавать займы под меньший процент невыгодно и даже убыточно для кредитных организаций. Чтобы банк получил прибыль, его ставки по кредитам должны быть выше ставки ЦБ.

В 2020 году Банк России снижал ключевую ставку, и она достигла исторического минимума в 4,25%. Однако в этом году регулятор перешел к ужесточению денежно-кредитной политики — с марта ставка выросла на 325 базисных пунктов.

В России с марта по август средневзвешенная ставка по кредитам в рублях колебалась от 10,1% до 10,79% — это ставка по займам на срок более года. По данным ЦБ, самыми высокими они были в июле и августе — 10,75% и 10,79% соответственно. В июле регулятор повысил ключевую ставку на 100 базисных пунктов до 6,5% годовых. Это стало самым резким повышением с декабря 2014 года, когда Банк России повысил ставку с 10,5% до 17% из-за девальвационных и инфляционных рисков.

«Продолжается увеличение кредитных и депозитных ставок вслед за повышением ключевой ставки в марте — сентябре», — отметил ЦБ. По данным регулятора, максимальная процентная ставка по рублевым вкладам десяти крупнейших банков с конца марта выросла на 1,96 процентных пункта — с 4,57% до 6,53%.

Что еще влияет на ставки по кредитам?

Инфляция также влияет на проценты по кредитам. В сентябре глава ЦБ Эльвира Набиуллина говорила, что в истории много примеров, когда долгое сохранение мягкой денежно-кредитной политики и запаздывание с выходом из антикризисных мер приводило к большому росту инфляции.

«И неважно, держит ли центральный банк мягкую ставку, — если инфляция высокая, ставки по кредитам растут. Все это происходило ровно потому, что ставка ЦБ была неоправданно низкой, избыточно стимулирующей», — отмечала она.

В пресс-службе банка «Открытие» отметили, что помимо ставок на проценты по кредитам также влияют ситуация на рынке и уровень риска по конкретному клиентскому сегменту.

Повышение ключевой ставки слабо скажется на процентах по кредитам, считает Максим Петроневич, старший экономист аналитического управления «Открытие Research». По его словам, динамику ставок по наименее рискованным категориям кредитов и для самых надежных заемщиков будут определять ставки облигаций федерального займа (ОФЗ). Текущий уровень трехлетней доходности ОФЗ — 7,5-7,6%.

Банки не будут спешить с повышением процентов по займам

В пресс-службе банка «Открытие» отметили, что в политике по ставкам ориентируются на макроэкономические показатели и конкурентную среду. В кредитной организации будут следить за рынком и действовать в соответствии с ситуацией. Так же поступят и в банке «Уралсиб».

В пресс-службе ВТБ сообщили, что тоже будут следить за дальнейшими изменениями и постараются обеспечить наиболее приемлемые условия кредитования. «Мы понимаем, что спрос на розничные кредиты вырастет в преддверии «высокого сезона» ноября-декабря. Надеемся, что в следующем году общая ситуация стабилизируется, и у регулятора не будет необходимости столь резко ужесточать кредитно-денежную политику», — говорится в ответе пресс-службы.

Аналогичной стратегии придерживаются в Райффайзенбанке и Промсвязьбанке. «ПСБ в ближайшее время не планирует корректировать ставки по кредитам физлицам и бизнесу. Мы будем отслеживать ситуацию на рынке и при необходимости скорректируем условия», — рассказали в пресс-службе.

В ПСБ отметили, что по уже полученным кредитам условия, в том числе ставка, не меняются. В банке «Уралсиб» тоже сообщили, что по оформленным договорам, как правило, ставки остаются неизменными.

Что будет с процентами по вкладам?

Максим Петроневич полагает, что рост ключевой ставки не приведет к росту ставок по депозитам, как и в случае с кредитами. «Их размер в настоящий момент в большей степени определяется ставкой ОФЗ, а текущий уровень трехлетней доходности ОФЗ предполагает наличие потенциала для дополнительного роста ставок на 10-20 базисных пунктов по сравнению с текущим уровнем максимальной депозитной ставки — 6,44%», — сказал он.

Начальник управления «Сбережения» ВТБ Максим Степочкин считает иначе. По его мнению, решение увеличить размер ключевой ставки приведет к новому раунду повышения ставок на рынке классических сбережений. «Мы ожидаем пропорционального роста средневзвешенных ставок как по вкладам, так и по накопительным счетам», — говорит он.

В пресс-службе ПСБ рассказали, что планируют повышать ставки по депозитам. В частности, из-за рыночной ситуации и начала «высокого сезона» на рынке вкладов. В Райффайзенбанке, Совкомбанке и ряде других организаций также планируют повышать проценты по вкладам — примерно на 0,2-1 процентный пункт.

«Рост ставок по вкладам и накопительным счетам создаст дополнительное давление на рынок инвестиций физлиц. Однако, по нашим ожиданиям, этот рынок вырастет за год почти на 30%, что существенно превысит рост портфеля классических сбережений», — полагает Степочкин.

Анализ событий, «распаковка» компаний, портфели топ-фондов — в нашем YouTube-канале

Что такое ключевая ставка

Где применяется и зачем нужна

Ключевая ставка — это один из главных инструментов денежно-кредитной политики государства.

С точки зрения коммерческих банков, ключевая ставка — это стоимость денег. ЦБ дает деньги в долг коммерческим банкам минимум под процент ключевой ставки и принимает деньги на хранение максимум под процент ключевой ставки. На январь 2021 года ключевая ставка ЦБ равна 4,25% годовых. В марте 2021 года — после двух лет последовательного снижения ключевой ставки с 7,75 до 4,25% — ЦБ повысил ключевую ставку до 4,5% годовых.

Ключевую ставку устанавливает совет директоров Банка России. Заседания проводятся восемь раз в год по заранее определенному графику. Заседания бывают опорные и промежуточные. Опорные заседания проводятся раз в квартал, после них ЦБ публикует доклад о кредитно-денежной политике.

С помощью ключевой ставки ЦБ таргетирует инфляцию. Таргетирование — это поддержание определенного уровня инфляции, оптимального для экономики страны. ЦБ считает, что инфляция в 2019—2022 годах должна быть около 4%. Это значит, что потребительские цены за год должны вырасти в среднем на 4%, но у разных товаров и услуг рост цен может отличаться.

Стабильно низкая инфляция защищает сбережения людей от обесценивания, поддерживает определенный уровень жизни и позволяет планировать долгосрочные расходы. Компании могут брать больше кредитов на развитие бизнеса и увеличивать инвестиции.

Отличие ключевой ставки от ставки рефинансирования. С 1 января 2016 года ставка рефинансирования и ключевая ставка совпадают. До 1 января 2016 года с помощью ставки рефинансирования обозначали стоимость заемных средств, которые ЦБ дает коммерческим банкам.

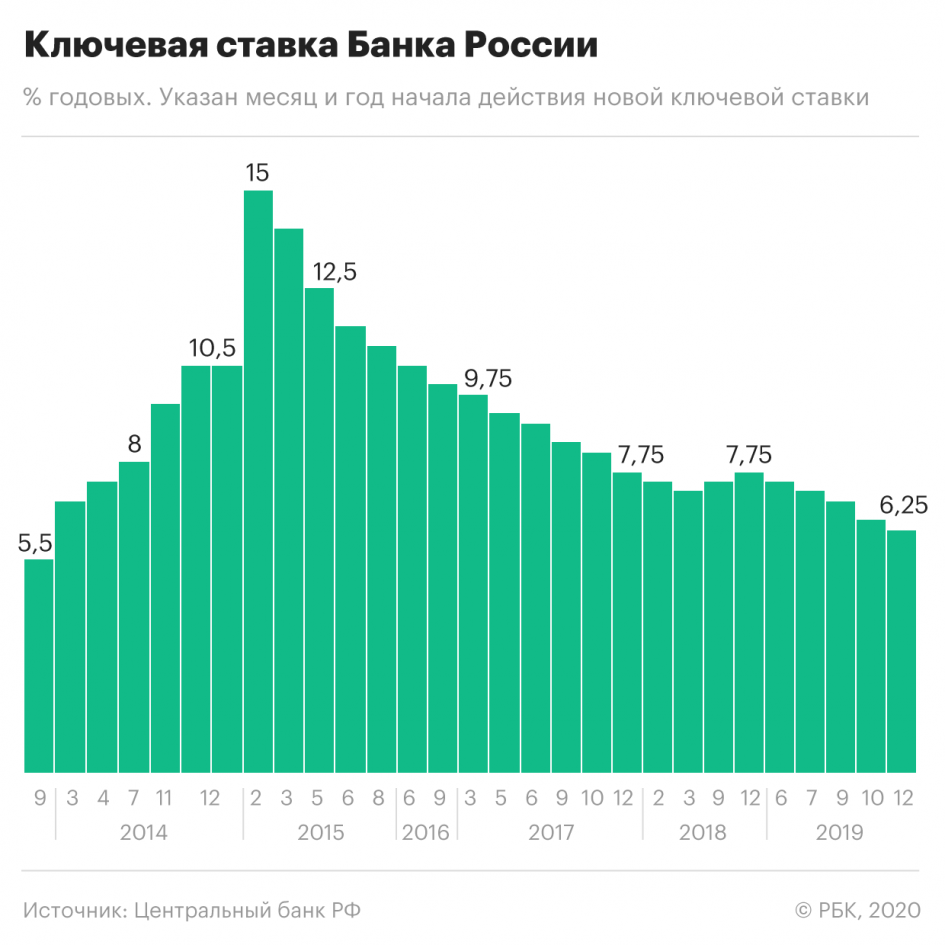

История изменения ключевой ставки. На сайте ЦБ доступны данные по ключевой ставке с 2013 года. Максимальное изменение ключевой ставки произошло 16 декабря 2014 года: она выросла сразу на 6,5 процентного пункта. Так ЦБ отреагировал на резкое падение рубля.

Никакого отношения к таргетированию инфляции ключевая ставка в 17% не имела. ЦБ резко сделал деньги дороже для коммерческих банков, чтобы они не смогли брать дешевые рубли у ЦБ, покупать дорожающую валюту и ослаблять курс рубля. В период с 2016 по 2019 годы ЦБ не менял ключевую ставку более чем на 0,5 процентного пункта за одно заседание. Но 22 июня 2020 года ЦБ опустил ключевую ставку сразу на 1 процентный пункт: с 5,5 до 4,5%.

Как частному инвестору реагировать на изменение процентной ставки ЦБ

Базовая процентная ставка — что это такое?

Базовая (или ключевая) процентная ставка — это минимальный процент, под который Банк России (он же Центробанк, или ЦБ) выдает кредиты коммерческим банкам. Получив кредит у ЦБ, коммерческие банки дают кредиты компаниям и обычным потребителям уже под собственный процент, который чуть выше процента ЦБ.

Зачем ЦБ меняет ставку?

Ключевая ставка — это один из инструментов, который позволяет Центробанку контролировать курс рубля и влиять на экономику в стране.

Низкая ставка означает, что деньги стоят дешево. В результате компании и население активнее берут кредиты, бизнес, а с ним и экономика, развиваются. Негативным эффектом такой политики может стать рост инфляции — деньги стоят дешево, поэтому их становится много. В этой ситуации ЦБ повышает процентную ставку. Покупательная способность населения и темпы развития экономики проседают, но зато инфляция оказывается под контролем.

При низкой ставке растет привлекательность спекулирования, поэтому банки активно скупают иностранную валюту. Это приводит к снижению курса рубля, которого на рынке становится много. В ответ ЦБ тоже может повысить ставку. Тогда торговля валютой становится менее выгодной, спекулянты выкупают рубли с рынка и курс стабилизируется.

Какая связь между ставкой и фондовым рынком?

На стоимость акций ключевая ставка тоже влияет, и может даже существенно. Если ставка снижается, то деньги дешевеют и их становится больше, инвесторы охотнее вкладывают их в рисковые активы — то есть в акции. Кроме того, при снижении ставки растет разница между доходностью облигаций и акций — доходность последних становится выше. Это тоже подстегивает спрос и помогает котировкам расти. Изменение процентной ставки не влияет на бумаги отдельной компании, но оказывает влияние на рынок акций в целом.

Что будет на ближайшем заседании ЦБ?

Опрошенные РБК Quote аналитики прогнозируют, что на ближайшем заседании Центробанк с большой долей вероятности откажется от снижения процентной ставки и оставит ее в силе — на уровне 6,25% годовых.

Связано это в первую очередь со вспышкой коронавируса, полагает эксперт долгового рынка «Иволга Капитала» Илья Григорьев: «Если до проявления ситуации снижение ставки было под вопросом из-за нестабильности на сырьевых рынках и продолжавшихся эффектов предыдущих снижений ставок, то сейчас давление на монетарную ситуацию происходит еще сильнее. ЦБ, вероятнее всего, пока возьмет паузу для оценки эффектов происходящего на мировых рынках до апреля».

С этим согласен руководитель отдела аналитических исследований Высшей школы управления финансами Михаил Коган. По его словам, если ЦБ все же снизит ставку, это станет потрясением для рубля.

«И большинство опрошенных аналитиков, и диспозиция на денежном рынке предполагают отсутствие изменений, — пояснил Коган. — Банк России на текущий момент не обладает всей полнотой информации о том, как будет развиваться эпидемия нового коронавируса, насколько сократится потребление энергоносителей и как долго будет продолжаться бегство от риска на мировых финансовых рынках, против которого сохранение высокой с учетом инфляции ключевой ставки может служить компенсаторным механизмом».

Начать инвестировать можно прямо сейчас на РБК Quote. Проект реализован совместно с банком ВТБ.

Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается. Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

ЦБ понизил ставку до рекордных 4,25%. Что это значит для инвестора

Совет директоров Банка России на заседании 24 июля понизил ключевую ставку на 0,25% — до исторического минимума 4,25% годовых. Смягчения денежно-кредитной политики ожидало абсолютное большинство опрошенных Reuters экспертов — 27 из 29 респондентов.

В сообщении ЦБ подчеркивается, что восстановление мировой и российской экономики будет постепенным, хотя смягчение ограничительных мер способствует оживлению экономической активности. Поэтому сохраняется риск, что в 2021 году инфляция будет ниже целевого уровня в 4%.

К концу июля инфляция в России составила 3,3%. Банк России прогнозирует, что в текущем году инфляция не выйдет из диапазона 3,7–4,2% (ранее 3,8–4,8%), а в 2021 году потребительские цены вырастут на 3,5–4%.

Июльское заседание — последнее перед августовскими каникулами. Следующее решение по ключевой ставке Банк России будет принимать лишь 18 сентября.

Почему 0,25%, а не 0,5%

На пресс-конференции по итогам заседания глава Центробанка Эльвира Набиуллина заявила, что регулятор видит пространство для дальнейшего смягчения денежно-кредитной политики, однако шаг изменения ставки вряд ли будет больше.

В ЦБ считают, что сейчас экономике требуется тонкая настройка имеющихся параметров, а для этого подходит стандартный шаг в 0,25%. Более резкие изменения необходимы лишь в чрезвычайных обстоятельствах.

«Мы полагали, что ЦБ будет выбирать между снижением ставки на 0,25% и на 0,5%. Похоже, что аргументы в пользу первого варианта победили», — пишет главный экономист ING по России и СНГ Дмитрий Долгин. По его мнению, среди причин возвращения к стандартному шагу могут быть:

Из-за неопределенности в июне-июле затормозилось восстановление рубля и рынка облигаций. Инвесторы продавали российский долг, опасаясь новых санкций со стороны США.

К чему ведет понижение ставки

Население продолжит уходить из депозитов на фондовый рынок. «Для тех, кто откладывает свободные средства на банковские депозиты, понижение ставки — негативный момент, — говорит ведущий аналитик «Альфа-Форекса» Спартак Соболев. — Они понимают, что находиться в депозитах уже не так интересно, так как инфляция съедает их накопления. Проценты по вкладам опустились с 8% до 4–5%, так что они уже ничего не зарабатывают».

В результате население будет искать альтернативу на фондовом рынке. Деньги будут уходить с депозитов на брокерские счета. Приток средств на фондовые рынки всегда сопровождается ростом котировок.

Выиграют инвесторы на российском рынке. «Для крупных инвесторов решение понизить ставку в принципе было ожидаемым, коммуникация прозрачной. Это само по себе хорошо, так как снижает вероятность рыночных рисков», — рассказала «РБК Инвестициям» экономист «Ренессанс Капитала» по России и СНГ Софья Донец.

По ее мнению, у регулятора остается пространство для последующего снижения еще на 0,25%.

«Когда остается потенциал для снижения ставки, это обычно хорошо для инвесторов в рублевые активы, потому что дает возможность войти и потом выиграть на переоценке при снижении ставки», — подвела итог эксперт.

Рублю помогут продажи валюты Банком России. По мнению старшего экономиста аналитического управления банка «Открытие» Максима Петроневича, поддержку рублю окажут операции ЦБ по продаже и покупке валюты.

Аналитик группы компаний «Финам» Сергей Дроздов уверен, что на данном этапе более сильного ослабления российской валюты ждать не стоит. В среднесрочной перспективе курс рубля останется в диапазоне ₽70,5–72,3 по отношению к доллару.

Кредиты станут дешевле, что поможет экономике. «В то же время коммерческие банки рано или поздно будут понижать стоимость кредитов. И у населения появится возможность брать более дешевые займы или рефинансировать уже имеющиеся. Это поможет оживить экономику и положительно отразится на потреблении», — рассказал Соболев.

Банк России ожидает, что в 2020 году кредитование в России вырастет на 6–9%, причем в сегменте потребительских кредитов рост составит 4–5%.

Снижение ставки также позитивно для развития бизнеса. К тому же ЦБ понизил не только ключевую ставку, но и ставку по льготным инструментам для малого и среднего бизнеса, обращает внимание экономист «Ренессанс Капитала» по России и СНГ Софья Донец.

«Снижение ставки для заемщиков — очевидный выигрыш в обслуживании кредитов, и для бизнеса это тоже важно. Соответственно, это понятная попытка поддержать экономическую активность, которая остается низкой», — отметила Донец.

В ЦБ прогнозируют, что в текущем году ВВП России снизится на 4,5–5,5%. Набиуллина оценила сроки возврата экономики к докризисному уровню в 1,5 года.

Начальник отдела анализа банков и денежного рынка инвестиционной компании «Велес Капитал» Юрий Кравченко полагает, что на следующем заседании регулятор возьмет паузу в смягчении денежно-кредитной политики. По словам Кравченко, на это указывают риторика ЦБ, некоторое улучшение экономических прогнозов и возвращение к минимальному шагу снижения ключевой ставки.

Аналитик «Фридом Финанса» Валерий Емельянов уверен, что целесообразность дальнейшего снижения ставки сохраняется. В то же время он указывает на целый ряд факторов в пользу роста инфляции:

По мнению Софьи Донец, цикл понижения ставки закончится на уровне 4%. Но это все равно будет зависеть от эпидемиологической обстановки. Она привела пример Казахстана, где введение повторного карантина привело к внеплановому снижению ставки на 0,5%.

«Ставка может опуститься ниже 4%, если мы увидим повторное введение карантинных мер, — считает она. — Мы не закладываем их в наш базовый сценарий, тем не менее этого нельзя исключать».

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Изменчивость цены в определенный промежуток времени. Финансовый показатель в управлении финансовыми рисками. Характеризует тенденцию изменчивости цены – резкое падение или рост приводит к росту волатильности. Подробнее

ЦБ РФ понизил ставку до 4,5%. Что это значит для инвесторов

Совет директоров Банка России понизил ключевую ставку на 1% — до 4,5% годовых, говорится в сообщении регулятора. Такого решения от ЦБ ждали более половины экспертов, ранее опрошенных Reuters. Еще десять человек предполагали, что ставку снизят до 5%.

О том, что российский Центробанк готов понизить ставку сразу на 1%, ранее не раз сообщала глава Банка России Эльвира Набиуллина, указывая на слишком низкую инфляцию. Сейчас рост цен в России составляет всего 3%, что значительно меньше целевого уровня ЦБ в 4%.

В последний раз к настолько резкому снижению регулятор прибегал в 2015 году. Но тогда такое решение было принято в других условиях — после резкого повышения ставки до 17% в декабре 2014 года на фоне скачка курса доллара. Сейчас же ставку понизили до исторического минимального уровня.

Почему ЦБ понизил ставку

Свое решение по ставке ЦБ объяснил тем, что замедление инфляции оказалась более быстрым, чем ожидал регулятор, что вызвано более продолжительным жестким карантином, чем предполагалось в апреле, обратил внимание аналитик ИК «Фридом Финанс» Валерий Емельянов.

«Дезинфляционные факторы действуют сильнее, чем ожидалось, в связи с большей длительностью ограничительных мер в России и в мире. Влияние краткосрочных проинфляционных факторов в основном исчерпано. Риски для финансовой стабильности, связанные с ситуацией на глобальных финансовых рынках, уменьшились. Инфляционные ожидания населения и бизнеса снизились», — говорится в пресс-релизе российского Центробанка.

«В этих условиях существует риск значимого отклонения инфляции вниз от цели 4% в 2021 году. Принятое решение по ключевой ставке направлено на ограничение этого риска и удержание инфляции вблизи 4%», — пояснил ЦБ.

Кроме того, регулятор считает, что долговой и денежный рынки практически полностью восстановились. Это произошло благодаря увеличению спроса глобальных игроков на рублевые активы, росту инвестиционной активности в мире и восстановлению цен на нефть. И наконец, деловая активность в России по-прежнему подавлена, а безработица находится на высоком уровне. Это требует мер стимулирования.

«Все три фактора мы считаем действительно значимыми. Снижение ставки более чем обосновано», — заключил Емельянов.

Как повлияет изменение ставки на рынки и экономику

По мнению эксперта, это также привлечет иностранных инвесторов. При ставке в 4,5% реальная процентная ставка останется на положительной территории и будет варьироваться от 1,5% (если ориентироваться на текущий уровень инфляции) до 0,5% (если ориентироваться на целевой показатель инфляции Банка России).

«На фоне альтернатив в других странах это по-прежнему интересно для вложений с точки зрения международных инвесторов. Поэтому я не ожидаю какого-то негатива в этом смысле ни для рынка ОФЗ, ни для курса национальной валюты», — сказал Потапов.

Все это позитивно повлияет на динамику акций, считает начальник управления торговых операций на российском фондовом рынке ИК «Фридом Финанс» Георгий Ващенко. Правда, рост, по его мнению, предполагается ограниченным, так как в среднесрочной перспективе российский рынок больше будет зависеть от внешнего фона — нефти и мировых площадок.

Выиграет экономика. Руководитель аналитического департамента AMarkets Артем Деев объясняет это так: «Снижение ставки в целом стимулирует потребительский спрос, так как снижаются ставки в банках на кредитные продукты (ипотека, автомобильные займы, потребительские кредиты). Таким образом, деньги населения не лежат под подушкой, а попадают в экономику. Чувствуя спрос у населения, предприятия наращивают выпуск продукции, а это в конечном счете сказывается на росте экономики».

Рубль не отреагирует. Котировки российской валюты не изменились после того, как стало известно решение по ставке. 19 июня по состоянию на 15:33 мск курс рубля рос на 0,82% — до ₽69,29.

Следующее заседание ЦБ по ставке пройдет 24 июля. Эксперты ожидают, что Центробанк понизит ставку еще на 0,5% и на этом завершит цикл снижения.

«Чтобы инфляция вернулась к долгосрочному ориентиру, равному 4%, ЦБ может снизить ставку еще на 0,5%, до 4% к концу года. Даже если это приведет к умеренному усилению оттока капитала и окажет давление на рубль. На этом цикл смягчения денежно-кредитной политики будет большей частью завершен», — уверены в «Уралсибе».

«Замедление годовых темпов инфляции в середине 2021 года до уровня ниже 3% потенциально создает возможность для еще одного снижения. Но мы полагаем, что ЦБ постарается этого избежать», — заключили аналитики банка.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Изменение курса акций или валют в сторону, обратную основной тенденции рыночных цен. Например, рост котировок после недельного снижения цены на акцию. Коррекция вызывается исполнением стоп-ордеров, после чего возобновляется движение котировок согласно основному рыночному тренду.