Как ключевая ставка влияет на вклады

Основной параметр кредитно-денежной политики в России – ключевая ставка ЦБ РФ. Она, фактически, устанавливает стоимость денег для кредитных организаций. Что напрямую отображается на цене их услуг для клиентов. В том числе физлиц. Сервис Brobank.ru решил определить как ключевая ставка влияет на вклады граждан. Точнее их доходность. Оценка опирается на статистику последних трех с половиной лет.

Ключевая ставка – уровень с января 2018 года

Заседания Совета директоров Банка России проходят в разные дни. В том числе в середине месяца. По этой причине рассматриваемый параметр может меняться практически в любой момент. В текущей версии новый уровень ключевой ставки будет применяться в том же месяце, когда он был изменен, если остается более его половины. В противном случае – со следующего.

Оцениваемый период отображает два варианта изменения ключевой ставки ЦБ. То есть и повышение, и понижение. Соответственно, удается отследить динамику доходности вкладов после того или иного решения регулятора.

Стоит отметить, что граничная дата оценки – май 2021 года. Связано это с тем, что указанным месяцем датируются крайние на текущий момент сведения о средних ставках депозитов. Важно, что эти показатели опираются не на предлагаемые проценты, а на действующие по вновь заключенным договорам. То есть применяемые на практике.

Какие ставки предусматривали вклады в оцениваемом периоде

Оценка включает два разных варианта срочных депозитов. Первый – сроком до года. Второй – с более длительными договорами. Причина необходимости разделения – существенно отличающиеся ставки. В частности, разница находится в пределах 6,6-26,3%. В среднем – 17,3%.

Можно отметить, что весь оцениваемый период отображает одну важную закономерность – чем больше срок вклада, тем выгоднее ставка. Правда, это правило применимо только в общем для рынка. В индивидуальных ситуациях доходность может быть обратной. Например, если какому-то банку требуется привлечение краткосрочных депозитов.

Во внимание приняты средние ставки в целом по рынку, а не максимальные в 10 крупнейших кредитных организациях. То есть действующие на практике. Это позволяет оценить реальное положение дел того, как ключевая ставка влияет на вклады в рассматриваемом периоде. Ведь наибольшая доходность доступна далеко не всем потребителям.

Как ключевая ставка влияет на вклады – сопоставление

В завершении остается сопоставить полученные данные по периодам. Выполнено это будет в двух вариантах. Первый – по ставкам, действующим в каждом отдельно взятом месяце. Второй – соотношение доходности вкладов с ключевой ставкой. То есть какую долю от параметра, определяющего кредитно-денежную политику, составляют проценты по депозитам.

Из графика видно, что до первой четверти 2020 года проценты по вкладам менялись планомерно с изменением ключевой ставки. Как в случае с договорами до года, так и дольше. Причем находились они друг от друга на приблизительно одинаковом расстоянии. Вслед за повышением ключевой ставки, буквально со следующего месяца, увеличивалась доходность депозитов. И наоборот.

После указанной даты рассматриваемые параметры начали сближаться. Вплоть до сопоставимых уровней, если говорить о договорах более года. В случае с соглашениями до 12 месяцев они остались приблизительно на таком же расстоянии от долгосрочных вкладов. Соответственно, приблизившись к ключевой ставке Банка России.

Какую доходность показывают вклады, если меняется ключевая ставка

Здесь будет рассмотрен второй вариант графика, о котором говорилось ранее. То есть проверяется доля доходности депозитов от уровня ключевой ставки. Выражается в процентах. Проверяется так же два типа договоров – до года и более 12 месяцев.

Зафиксирован один момент, когда доходность вкладов превысила уровень ключевой ставки. Это произошло в феврале 2021 года. Относительно депозитов, которые размещаются на срок более года. Можно отметить три нюанса, которые предшествовали такому факту.

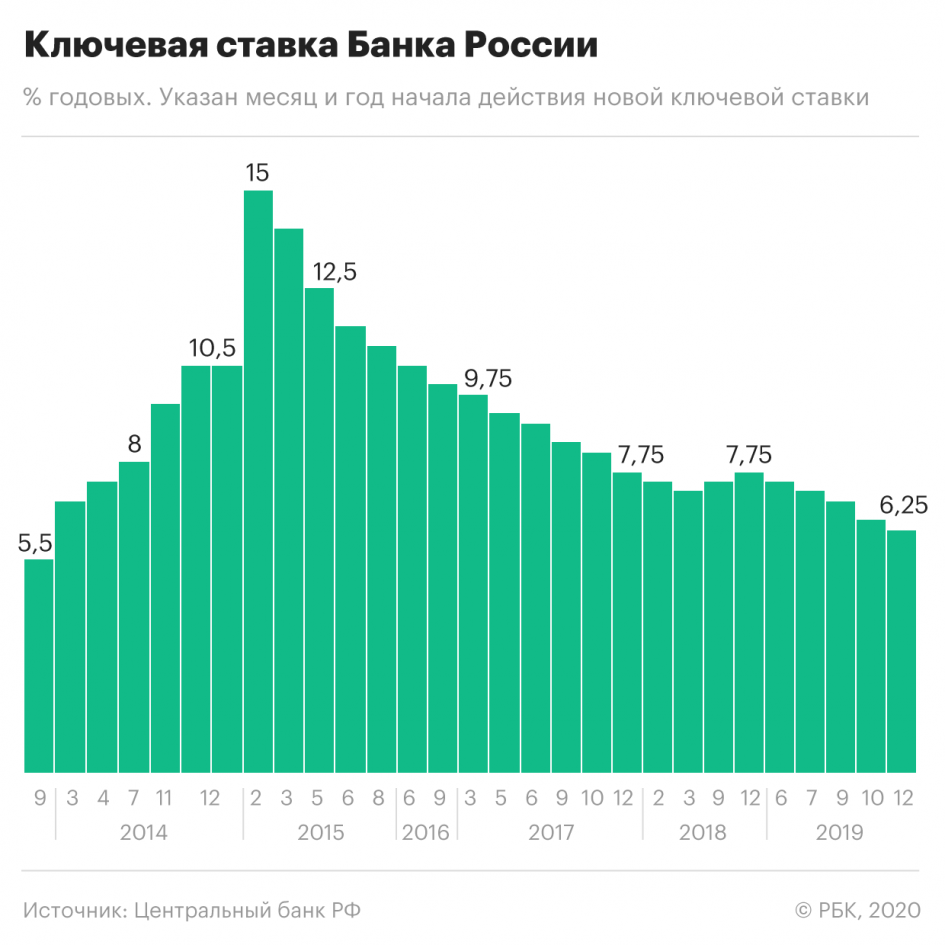

Во-первых, планомерное понижение ключевой ставки. Поэтапно с 7,5 до 4,25% Банк России уменьшал ее в течение двух лет подряд. Во-вторых, длительное сохранение одного уровня. Причем, в-третьих, рекордно низкого за всю историю существования этого параметра в России. Он действовал более полугода.

В подобной ситуации, ожидаемо, был зафиксирован отток денег граждан из банков. Для сдерживания такой тенденции кредитным организациям пришлось повышать доходность вкладов. Пусть и искусственно. Главное – избежать резкого огромного сокращения вкладов населения.

Исходя из этого, можно говорить о двойном влиянии ключевой ставки на доходность депозитов в банках. С одной стороны, эти параметры связаны напрямую. Чем ниже ставка, тем меньше прибыли приносят вклады. И наоборот. Если брать средние уровни, то доходность депозитов до года составляет 73,5% от ключевой ставки. Свыше 12 месяцев – 89%.

С другой стороны, длительный минимальный уровень параметра, определяющего кредитно-денежную политику страны, корректирует это соотношение. Делая его разницу все меньше. Правда, можно констатировать, что доходность вкладов не превышает ключевую ставку.

Подобный момент был один раз. Тем самым являясь исключением из правил. Причем был спровоцирован определенной ситуацией. Во-первых, резким оттоком денег граждан из банков. Во-вторых, ожидаем решения ЦБ РФ о повышении ключевой ставки. То есть некоторые структуры, предусматривая именно такой вердикт, увеличили проценты по своим продуктам раньше.

Источники:

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Что такое ключевая ставка

Где применяется и зачем нужна

Ключевая ставка — это один из главных инструментов денежно-кредитной политики государства.

С точки зрения коммерческих банков, ключевая ставка — это стоимость денег. ЦБ дает деньги в долг коммерческим банкам минимум под процент ключевой ставки и принимает деньги на хранение максимум под процент ключевой ставки. На январь 2021 года ключевая ставка ЦБ равна 4,25% годовых. В марте 2021 года — после двух лет последовательного снижения ключевой ставки с 7,75 до 4,25% — ЦБ повысил ключевую ставку до 4,5% годовых.

Ключевую ставку устанавливает совет директоров Банка России. Заседания проводятся восемь раз в год по заранее определенному графику. Заседания бывают опорные и промежуточные. Опорные заседания проводятся раз в квартал, после них ЦБ публикует доклад о кредитно-денежной политике.

С помощью ключевой ставки ЦБ таргетирует инфляцию. Таргетирование — это поддержание определенного уровня инфляции, оптимального для экономики страны. ЦБ считает, что инфляция в 2019—2022 годах должна быть около 4%. Это значит, что потребительские цены за год должны вырасти в среднем на 4%, но у разных товаров и услуг рост цен может отличаться.

Стабильно низкая инфляция защищает сбережения людей от обесценивания, поддерживает определенный уровень жизни и позволяет планировать долгосрочные расходы. Компании могут брать больше кредитов на развитие бизнеса и увеличивать инвестиции.

Отличие ключевой ставки от ставки рефинансирования. С 1 января 2016 года ставка рефинансирования и ключевая ставка совпадают. До 1 января 2016 года с помощью ставки рефинансирования обозначали стоимость заемных средств, которые ЦБ дает коммерческим банкам.

История изменения ключевой ставки. На сайте ЦБ доступны данные по ключевой ставке с 2013 года. Максимальное изменение ключевой ставки произошло 16 декабря 2014 года: она выросла сразу на 6,5 процентного пункта. Так ЦБ отреагировал на резкое падение рубля.

Никакого отношения к таргетированию инфляции ключевая ставка в 17% не имела. ЦБ резко сделал деньги дороже для коммерческих банков, чтобы они не смогли брать дешевые рубли у ЦБ, покупать дорожающую валюту и ослаблять курс рубля. В период с 2016 по 2019 годы ЦБ не менял ключевую ставку более чем на 0,5 процентного пункта за одно заседание. Но 22 июня 2020 года ЦБ опустил ключевую ставку сразу на 1 процентный пункт: с 5,5 до 4,5%.

ЦБ повысил ключевую ставку — что будет с вкладами, кредитами, ценами и курсом рубля

Центробанк повысил ключевую ставку на 0,25% — до 4,5%. Это значит, что рублёвые вклады станут выгоднее, а проценты по кредитам вырастут. Рассказываем, когда и насколько изменятся ставки.

Что произошло

Банк России впервые с 2018 года увеличил ключевую ставку. Она повысилась с 4,25% до 4,5%. Ключевая ставка — это минимальный процент, под который ЦБ даёт деньги коммерческим банкам. Она же — максимальный процент, под который регулятор принимает деньги.

Повышение ключевой ставки — это повышение стоимости денег. Если раньше банк мог получить у регулятора деньги под 4,25% и выдать клиенту под 5%, то теперь банк получит более дорогие деньги — под 4,5%. Это значит, и давать деньги клиентам он будет под более высокий процент, вырастут ставки по кредитам.

Есть и хорошая новость — для вкладчиков. Ставки по депозитам и накопительным счетам вырастут.

Почему ЦБ повысил ставку

Регулятор решил повысить ключевую ставку, поскольку увидел риски роста инфляции. Сейчас инфляция составляет 5,8%, притом что цель Банка России — 4%. Чтобы не разгонять рост цен, ЦБ за счёт ключевой ставки снижает доступность денег. Если говорить упрощённо: кредиты стоят дороже, меньше людей их берёт, денег на руках меньше, спрос ниже, значит, цены на товары не растут. При этом ставки по депозитам выше, и кто-то предпочитает вложить деньги в банк и не тратить их. Значит, опять же, спрос ниже, цены не растут, и инфляция уменьшается.

Как отреагировал рубль

Финансовые рынки слабо отреагировали на решение Банка России. После небольшого укрепления курс доллара сохранялся на уровне 74 ₽, а потом немного снизился, отмечает старший экономист аналитического управления «Открытие Research» банка «Открытие» Максим Петроневич.

В перспективе решение ЦБ должно поддержать рубль, помочь ему укрепиться, говорит аналитик банка Хоум Кредит Станислав Дужинский. Но в то же время нефть дешевеет и остаются внешнеполитические риски, что ослабляет национальную валюту, отмечает ведущий финансовый консультант компании «Личный капитал» Борис Кожуховский.

Что будет с процентами по вкладам

Ставки по вкладам и накопительным счетам будут расти. Проценты по депозитам могут повыситься на 0,5–1%, считает Борис Кожуховский. Когда это произойдёт — зависит от потребности банка в деньгах: если у него достаточно средств для операционной деятельности, ему нет смысла привлекать новые депозиты, да ещё и с повышенными ставками.

Что говорят сами банки о процентах по вкладам:

Что будет с процентами по кредитам

Рост ставок по кредитам может быть выше и быстрее роста по депозитам, считает Борис Кожуховский: «Кредиты — это основной банковский доход. И увеличить свою прибыль банки постараются как можно больше».

По мнению аналитика банка Хоум Кредит Станислава Дужинского, ставки по кредитам, наоборот, будут увеличиваться медленнее. Он напоминает: «В прошлом году на фоне снижения ключевой ставки проценты по вкладам уменьшались быстрее, чем по кредитам. И теперь можно предположить, что рост депозитных ставок будет опережать динамику кредитных».

«Кредитные ставки для населения могут быть затронуты в меньшей степени, а ставки по ипотеке пока по-прежнему заякорены на действующую госпрограмму льготной ипотеки», — добавляет старший экономист аналитического управления «Открытие Research» банка «Открытие» Максим Петроневич.

Что будет с ипотечными ставками

На первичном рынке ставки по ипотеке под давлением льготной программы опустились до 5,86%, а на вторичном — до 7,97%, отмечает аналитик ГК «ФИНАМ» Алексей Коренев. По его мнению, потенциал снижения ипотечных ставок в значительной мере уже сейчас исчерпан: «Во-первых, потому, что рынок жилой недвижимости по определению имеет ограниченный объём. Во-вторых, из-за существенного исчерпания платёжеспособного спроса. А на формирование новой волны платёжеспособных заёмщиков требуется немалое время. Стоит учитывать и заметное снижение реальных располагаемых доходов населения: у большинства сейчас попросту нет денег для обслуживания ипотечных кредитов». Число одобрений ипотечных займов уже упало до уровня в 63,8% — минимума с 2017 года.

Конечно, после увеличения ключевой ставки банки начнут повышать проценты по кредитам, но в случае с ипотекой рост вряд ли будет стремительным: на ставки будет давить пока ещё действующая льготная ипотека и региональные программы льготного ипотечного кредитования, поясняет Алексей Коренев. Кроме того, на этом рынке весьма жёсткая конкуренция: ипотечные кредиты выдают 280 банков, и в борьбе за клиента вряд ли кто-то станет завышать ставки неоправданно высоко.

Планируете взять ипотеку?

Что будет с ключевой ставкой дальше

На сегодняшнем заседании ЦБ рассматривал вариант увеличить ключевую ставку сразу на 0,5%, но решил, что повышение должно быть плавным, отметила глава регулятора Эльвира Набиуллина. Как итог — рост только на 0,25%. При этом в Банке России допустили дальнейшее повышение ключевой ставки на ближайших заседаниях.

Эти события увеличивают вероятность повышения ключевой ставки минимум до 5% к концу этого года, отмечает руководитель отдела макроэкономического анализа ГК «ФИНАМ» Ольга Беленькая. Изменение ставки, по её мнению, может поспособствовать укреплению курса рубля и ускорить повышение депозитных ставок.

Сам регулятор отмечает, что повышение ставки до нейтрального уровня в 5 – 6% в этом году может не потребоваться.

Следующее заседание Банка России по ключевой ставке состоится 23 апреля.

Как частному инвестору реагировать на изменение процентной ставки ЦБ

Базовая процентная ставка — что это такое?

Базовая (или ключевая) процентная ставка — это минимальный процент, под который Банк России (он же Центробанк, или ЦБ) выдает кредиты коммерческим банкам. Получив кредит у ЦБ, коммерческие банки дают кредиты компаниям и обычным потребителям уже под собственный процент, который чуть выше процента ЦБ.

Зачем ЦБ меняет ставку?

Ключевая ставка — это один из инструментов, который позволяет Центробанку контролировать курс рубля и влиять на экономику в стране.

Низкая ставка означает, что деньги стоят дешево. В результате компании и население активнее берут кредиты, бизнес, а с ним и экономика, развиваются. Негативным эффектом такой политики может стать рост инфляции — деньги стоят дешево, поэтому их становится много. В этой ситуации ЦБ повышает процентную ставку. Покупательная способность населения и темпы развития экономики проседают, но зато инфляция оказывается под контролем.

При низкой ставке растет привлекательность спекулирования, поэтому банки активно скупают иностранную валюту. Это приводит к снижению курса рубля, которого на рынке становится много. В ответ ЦБ тоже может повысить ставку. Тогда торговля валютой становится менее выгодной, спекулянты выкупают рубли с рынка и курс стабилизируется.

Какая связь между ставкой и фондовым рынком?

На стоимость акций ключевая ставка тоже влияет, и может даже существенно. Если ставка снижается, то деньги дешевеют и их становится больше, инвесторы охотнее вкладывают их в рисковые активы — то есть в акции. Кроме того, при снижении ставки растет разница между доходностью облигаций и акций — доходность последних становится выше. Это тоже подстегивает спрос и помогает котировкам расти. Изменение процентной ставки не влияет на бумаги отдельной компании, но оказывает влияние на рынок акций в целом.

Что будет на ближайшем заседании ЦБ?

Опрошенные РБК Quote аналитики прогнозируют, что на ближайшем заседании Центробанк с большой долей вероятности откажется от снижения процентной ставки и оставит ее в силе — на уровне 6,25% годовых.

Связано это в первую очередь со вспышкой коронавируса, полагает эксперт долгового рынка «Иволга Капитала» Илья Григорьев: «Если до проявления ситуации снижение ставки было под вопросом из-за нестабильности на сырьевых рынках и продолжавшихся эффектов предыдущих снижений ставок, то сейчас давление на монетарную ситуацию происходит еще сильнее. ЦБ, вероятнее всего, пока возьмет паузу для оценки эффектов происходящего на мировых рынках до апреля».

С этим согласен руководитель отдела аналитических исследований Высшей школы управления финансами Михаил Коган. По его словам, если ЦБ все же снизит ставку, это станет потрясением для рубля.

«И большинство опрошенных аналитиков, и диспозиция на денежном рынке предполагают отсутствие изменений, — пояснил Коган. — Банк России на текущий момент не обладает всей полнотой информации о том, как будет развиваться эпидемия нового коронавируса, насколько сократится потребление энергоносителей и как долго будет продолжаться бегство от риска на мировых финансовых рынках, против которого сохранение высокой с учетом инфляции ключевой ставки может служить компенсаторным механизмом».

Начать инвестировать можно прямо сейчас на РБК Quote. Проект реализован совместно с банком ВТБ.

Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается. Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Что будет со вкладами, инфляцией и рублем после резкого повышения ключевой

Банк России вопреки ожиданиям рынка поднял на заседании 22 октября ключевую ставку сразу на 0,75 процентного пункта (п. п.) до 7,5%. ЦБ приходится действовать столь резко, чтобы остановить разогнавшуюся инфляцию: 18 октября она достигла 7,8% в годовом выражении. Совет директоров Центробанка рассматривал даже возможность повышения ставки на 1 п. п. и не исключает такого шага на следующем заседании, отметила в ходе пресс-конференции председатель Банка России Эльвира Набиуллина.

«Ведомости» поговорили с аналитиками и экономистами о том, как будут расти ставки по вкладам, что будет с рублем, экономикой и когда инфляция достигнет пика.

Депозиты и кредиты

Решение ЦБ даст новый импульс к повышению ставок по розничным кредитам и вкладам населения. Причем ставки по вкладам будут расти активнее кредитных, говорит аналитик банка «Хоум кредит» Станислав Дужинский, это будет давить на чистую процентную маржу российских розничных банков в ближайшей перспективе. Текущее повышение самое неожиданное для всех участников рынка, после предыдущего пересмотра ключевой ставки казалось, что период повышения на этом закончится, отмечает управляющий директор по кредитным розничным продуктам Райффайзенбанка Андрей Спиваков. Нынешние ставки по банковским продуктам учитывали ожидаемое повышение ключевой ставки на 0,25–0,5 п. п., говорит директор казначейства банка «Санкт-Петербург» Ринат Кутуев.

Несколько банков планируют повысить ставки по вкладам – Совкомбанк, Московский кредитный банк (МКБ), Промсвязьбанк, Райффайзенбанк и «Абсолют банк», сообщили «Ведомостям» их представители. В среднем банки рассчитывают поднять ставку на 0,2–0,5 п. п.

ЦБ повысил ключевую ставку до 7,5%

Банки готовились к повышению ключевой – с начала октября ставки по вкладам повысили такие крупные банки, как ВТБ, Газпромбанк, Промсвязьбанк, Райффайзенбанк, «ФК Открытие», Россельхозбанк, а также розничные «Абсолют банк», «Зенит» и Дом.РФ. Альфа-банк, Газпромбанк, «Почта банк», Росбанк, МКБ улучшили условия по накопительным счетам.

У некоторых банков уже сейчас можно найти акционное предложение со ставкой под 8%, но пока средняя максимальная ставка по рынку все еще ниже инфляции. Индекс FRG100, который рассчитывается по ставкам розничных вкладов на сумму 100 000 руб. в 54 крупнейших банках, 24 октября достиг 5,91%. С момента роста ключевой ставки в марте этого года индекс вырос на 1,84 п. п. и достиг значения начала октября 2019 г. (5,92%). Средняя максимальная ставка по вкладам в 10 крупнейших банках, которую в результате мониторинга определяет ЦБ, в первой декаде октября составила 6,43%.

До конца года ставки по депозитам вырастут еще на 0,75 п. п., говорит главный аналитик Совкомбанка Михаил Васильев. Высокие ставки по депозитам мотивируют людей больше сберегать, отмечает он, а в результате снижается спрос на товары и услуги, цены перестают расти и, как следствие, замедляется инфляция. По депозитам физических лиц сроком до года с учетом сезонности ставки могут вырасти на 0,5–1 п. п. до конца года, ожидает Кутуев.

Повышение ставок по кредитам может привести к снижению спроса на них, говорит руководитель центра макроэкономического и регионального анализа и прогнозирования Россельхозбанка Дмитрий Тарасов: «Поэтому динамика ставок будет в значительной степени определяться банками в зависимости от динамики клиентского спроса».

Повышение ключевой ставки автоматически ретранслируется на ухудшение условий выдачи кредитов, особенно для МСП, представляющих для банков более рисковый сегмент, говорит руководитель центра инвестиционного анализа и макроэкономических исследований ЦСР Даниил Наметкин. Частично сгладит ситуацию объявленная правительством России программа ФОТ 3.0 (кредитование предприятий малого и среднего бизнеса для оплаты труда под 3% годовых), но она распространяется на ограниченный перечень отраслей. Опыт прошлого года, продолжает Наметкин, показал, что огромное количество других предпринимателей, формально не подходивших под критерии получения господдержки, также столкнутся с критичным падением выручки. Поэтому, рассуждает эксперт, можно ожидать некоторого охлаждения деловой активности в IV квартале 2021 г., в результате чего фактический рост ВВП по итогам текущего года может оказаться несколько ниже текущего прогнозного значения Банка России (+4,0–4,5%).

Инфляция и ключевая ставка

Банк России также резко повысил прогноз по инфляции на конец года – до 7,4–7,9%. В последнем, июльском, прогнозе показатель был на уровне 5,7–6,2%. В августе и особенно в сентябре инфляция была выше прогноза, в начале октября давление не снизилось, отмечала Набиуллина в ходе пресс-конференции. В сентябре цены росли из-за разовых факторов прежде всего в сельском хозяйстве, но ЦБ расценивает эту ситуацию как потенциально опасную: подорожание важных для населения товаров-маркеров (молоко, мясо, овощи) может разогнать инфляционные ожидания. Риски значимо смещены в сторону проинфляционных – к ним Набиуллина в том числе отнесла и ковидные ограничения, которые вводятся в ряде регионов с 28 октября.

Из-за нехватки комплектующих и сырья, проблем с логистикой и на рынке труда предложение не может удовлетворить растущий спрос, отметила председатель ЦБ. Но в такой ситуации, по ее словам, повышенный спрос не превратится в рост потребления, а выльется в повышение цен для тех, кто готов или вынужден платить, и недоступность подорожавших товаров для остальных.

С учетом текущей динамики цен вряд ли стоит ожидать существенного замедления инфляции до конца года, говорит член совета директоров международной аудиторско-консалтинговой сети FinExpertiza Агван Микаелян. Рост цен далеко оторвался от целевых ориентиров ЦБ. Поэтому эксперт допускает, что до конца года ставка может быть повышена до 8,5%.

Банк России может пойти на повышение ключевой ставки сразу на 1 п. п., если годовая инфляция превысит 8%, считает экономист Совкомбанка Михаил Васильев. По его прогнозу, в ближайшее время инфляция пройдет пик в 7,8% и к концу года замедлится до 7,4% в годовом выражении. К концу следующего года Совкомбанк прогнозирует возвращение инфляции к целевым 4%.

Вероятность повышения ключевой ставки до уровня 7,75–8% к концу года старший экономист аналитического управления «Открытие Research» банка «Открытие» Максим Петроневич расценивает как значительную. По его оценкам, пик инфляции может прийтись на начало 2022 г. на уровне 8,2–8,3% в годовом выражении. С тем, что ЦБ до конца года может повысить ставку еще на 0,5 п. п., согласны также Тарасов и руководитель отдела инвестиционных продуктов «Тинькофф инвестиций» Евгений Дорофеев. По прогнозу экономиста Sova Capital Артема Заигрина, цикл повышения закончится в I квартале 2022 г. на уровне 8%.

Повышения на 0,25 п. п. ждет эксперт РЭУ им. Г. В. Плеханова Денис Домащенко.

У Сбербанка пока самый оптимистичный сценарий уровня ставки к концу года – она составит 7,5%, говорит старший стратег по долговому рынку SberCIB Investment Research Игорь Рапохин. В рискованном сценарии ключевая ставка может достигнуть 8% на пике текущего цикла ужесточения монетарной политики в начале следующего года.

Доллар ниже 70

Опрошенные экономисты считают, что сейчас у рубля есть шансы укрепиться к доллару до 70 руб./$ и ниже. Один из ключевых вопросов – когда будет пройден пик в повышении ключевой ставки, говорит старший экономист «ВТБ капитала» по России и СНГ Александр Исаков. Опережающее по отношению к ожиданиям повышение ставки приближает момент прохождения этого пика и должно поддержать рубль в ближайшие месяцы. Аналитики «ВТБ капитала» ожидали укрепления рубля к доллару в I квартале 2022 г. до 68–70 руб. до решения Банка России и видят рост вероятности этого сценария с его учетом.

По оценке Васильева, рост реальной рублевой процентной ставки повышает привлекательность российских активов и ведет к притоку иностранного капитала в страну, в том числе посредством операций carry trade. Он полагает, что этот фактор будет поддерживать рубль в ближайшие месяцы и уже в ближайшие недели он может укрепиться до 69 руб./$ и 81 руб./евро.

Рубль укрепляется из-за высоких цен на экспортные товары, усиленного роста ставок и, скорее всего, до конца года доллар ослабнет до 69 руб./$, говорит главный экономист агентства «Эксперт РА» Антон Табах. Также рубль поддерживают продажи валюты экспортерами перед крупными налоговыми и дивидендными выплатами в конце октября, писали «Ведомости» 18 октября.

Но укрепление рубля нельзя назвать долгосрочным трендом, говорит Наметкин: ситуация на мировых товарных рынках стабилизируется по мере реализации отложенного спроса, а спекулятивный капитал будет фиксировать доходность и закрывать позиции на горизонте 12–18 месяцев.

Что будет с экономикой

ЦБ не менял прогноз роста российского ВВП – в этом году он, по оценкам регулятора, вырастет на 4–4,5%, в 2022–2024 гг. – на 2–3% ежегодно. При таких параметрах Банк России готов жертвовать темпами роста ради снижения инфляции и инфляционных ожиданий, несмотря на то что значительная часть прироста будет обеспечена ростом экспортных объемов нефти и газа, говорит старший экономист аналитического управления «Открытие Research» банка «Открытие» Максим Петроневич.

Длинный кредитный цикл, начавшийся в 2018 г., вносил и продолжает вносить значительный вклад в рост российской экономики, говорит Исаков. За счет роста кредитования финансовый сектор в реальном выражении рос в среднем на 9,5% в 2018–2020 гг. против среднего роста ВВП на 0,6% по экономике в целом. Ужесточение денежно-кредитной политики и переход цикла в более зрелую фазу, скорее всего, приведет к возвращению темпов роста от восстановительных в этом году к близким к средним доковидным в дальнейшем, отмечает экономист. Реальная процентная ставка, рассчитанная как ключевая минус индекс потребительских цен на полгода вперед, находится на уровне около 1,5%, по прогнозам компании, говорит Заигрин, для торможения спроса она должна быть выше 2%.

Но экономика отреагирует на решение ЦБ не раньше 2022 г., полагают эксперты. Есть риск, что в I квартале 2022 г. будет пик ставок и максимальное замедление деловой активности (эффект от повышения ставок с лета), замечает Табах, а инфляция вернется к своему нормальному поведению и резко пойдет вниз. Пока темпы кредитования показывают существенный рост в этом году – как по физическим лицам, так и по корпоративному сектору, отмечает экономист «Ренессанс капитала» Андрей Мелащенко. Более того, добавляет он, поддержание темпов экономического роста не является мандатом Центрального банка, который сохранил прогноз роста ВВП на 2021 и 2022 гг. без изменений.