Дадут ли мне кредит? Узнайте то, что банки обычно скрывают

Раньше вы никогда не могли узнать заранее, получится ли взять в банке кредит. И на какую сумму можно рассчитывать, тоже предсказать было невозможно.

Всё, что можно было сделать — это попытаться самостоятельно оценить шансы, узнав свой кредитный рейтинг из отчёта по кредитной истории и посчитав свою долговую нагрузку. А точный ответ можно было получить только после подачи заявки в банк.

Теперь всё изменилось. Вы можете за пару минут узнать не только о том, одобрят ли вам в СберБанке кредит, кредитную карту или ипотеку, но и основные условия будущего кредита: сумму и ставку, а также примерный размер ежемесячного платежа.

Всё это стало возможным с появлением бесплатного сервиса «Кредитный потенциал» в СберБанк Онлайн. У него нет аналогов — он доступен только клиентам Сбера.

Как рассчитать свой кредитный потенциал

Зайдите в СберБанк Онлайн в раздел «Кредиты» → «Рассчитать и взять кредит» → «Узнайте свой кредитный потенциал».

Теперь даём согласие на обработку персональных данных и заполняем короткую анкету.

Очень скоро вы получите пуш-уведомление от банка — нажмите на него и посмотрите свой расчёт. Вы увидите, сколько денег вам может предложить банк в виде потребительского кредита, кредитной карты, автокредита, ипотеки и рефинансирования. Расчёт будет оставаться актуальным примерно месяц — после этого его можно сделать заново.

Почему узнать свой кредитный потенциал стоит каждому

1. Чтобы планировать крупные траты

Представьте, что вы хотите сделать ремонт. Он обойдется примерно в 700 тысяч рублей, но у вас есть только половина этой суммы, поэтому вы собираетесь взять кредит на 350 тыс. При этом непонятно, дадут ли вам его и на какую сумму от банка вы можете рассчитывать. Чтобы узнать это, нужно подать заявку — а для этого придётся заполнять анкету, предоставлять документы и ждать решения.

Кредитный потенциал в похожих ситуациях выручает: ещё до подачи заявки вы можете узнать доступную вам сумму кредита.

Есть люди, которые уже пользуются «Кредитным потенциалом» регулярно, чтобы в любой момент представлять, какие суммы кредитов им доступны на текущий момент, и быстро принимать верные решения. Свой кредитный потенциал можно оценивать каждые 30 дней.

2. Чтобы повысить шансы на одобрение кредита

Допустим, вы собираетесь подать заявку на 2 млн ₽ в СберБанк Онлайн. Но перед подачей заявки проверяете свой кредитный потенциал и понимаете, что можете рассчитывать только на половину этой суммы.

Если подать заявку на 2 миллиона, вы почти наверняка получите отказ, но если ещё до заявки скорректировать сумму или другие параметры кредита, то шансы на одобрение резко возрастут — «Кредитный потенциал» поможет оформить заявку качественнее.

3. Чтобы понимать, можете ли вы взять в долг ещё, если у вас уже есть кредиты

Ситуация: у вас есть потребкредит и кредитная карта, при этом вы очень хотите купить машину и собираетесь взять на неё автокредит. Вашей зарплаты хватает, чтобы платить по всем долгам, но вы не уверены, согласится ли банк выдать вам ещё один займ.

Чтобы узнать точно, воспользуйтесь «Кредитным потенциалом»

— он покажет максимальную сумму кредита, которая вам доступна Сбере.

Как считают кредитный потенциал

Банк оценивает ваши доходы и уже полученные кредиты, в том числе в других банках.

Выгодные кредитные карты в СберБанке

Все предложения, отображенные на данной странице, являются лучшими или выгодными исключительно по мнению экспертов Банки.ру.

* Указанные условия и ставки действуют для головного офиса банка либо центрального представительства банка в регионе. Информацию о конкретных подразделениях банка, в которых реализована возможность предоставления данного продукта, можно получить в офисах банка или по телефонам его справочной службы.

Все предложения, отображенные на данной странице, являются лучшими или выгодными исключительно по мнению экспертов Банки.ру.

Предложения месяца

Отзывы

Предложения в других городах

Предложения в банках

Популярные продукты

Подробнее

Чтобы расплатиться за товары и услуги по безналичному расчету, можно оформить выгодную кредитную карту в СберБанке. Отличительными особенностями данного платежного инструмента выступает удобство и простота применения. Благодаря широкому перечню предложений каждый клиент найдет подходящий вариант.

Оформляя конкретный тип пластика, следует ознакомиться с его особенностями, чтобы они соответствовали потребностям и пожеланиям заемщика:

1. Условия: размер лимита средств, процентная ставка, стоимость обслуживания за год и способы погашения ссуды. Как правило, переплата составляет в пределах 19-35 %, а цена обслуживания устанавливается в каждой банковской структуре индивидуально.

2. Длительность льготного периода — временной промежуток, в течение которого не начисляются проценты за пользование заемными средствами. Чем больше данный интервал — тем привлекательней условия для получателя.

3. Способы погашения долга, что обеспечивает удобство для пользователей. Обычно принимаются платежи через терминалы, банкоматы, банковские отделения и онлайн-сервисы.

4. Комиссия за обналичивание средств. Пластик предназначен для операций по безналу, но в каждом случае предусмотрена возможность снятия денег. Процент в таком случае достаточно высокий и может достигать 7 % в зависимости от выбранной программы.

5. Дополнительные возможности. К таковым относят начисление бонусов за оплату услуг и товаров, скидки в кафе и магазинах, начисление кешбэка и программы лояльности.

Особенности онлайн-сервиса Banki.ru

На нашем сетевом портале каждый потребитель найдет полные и достоверные сведения по способам оформления займа, условия сотрудничества и сроки, после чего можно подобрать и оформить онлайн.

К услугам каждого посетителя следующие опции:

Информация обновляется в автоматическом режиме и тщательно проверяется, поэтому остается достоверной.

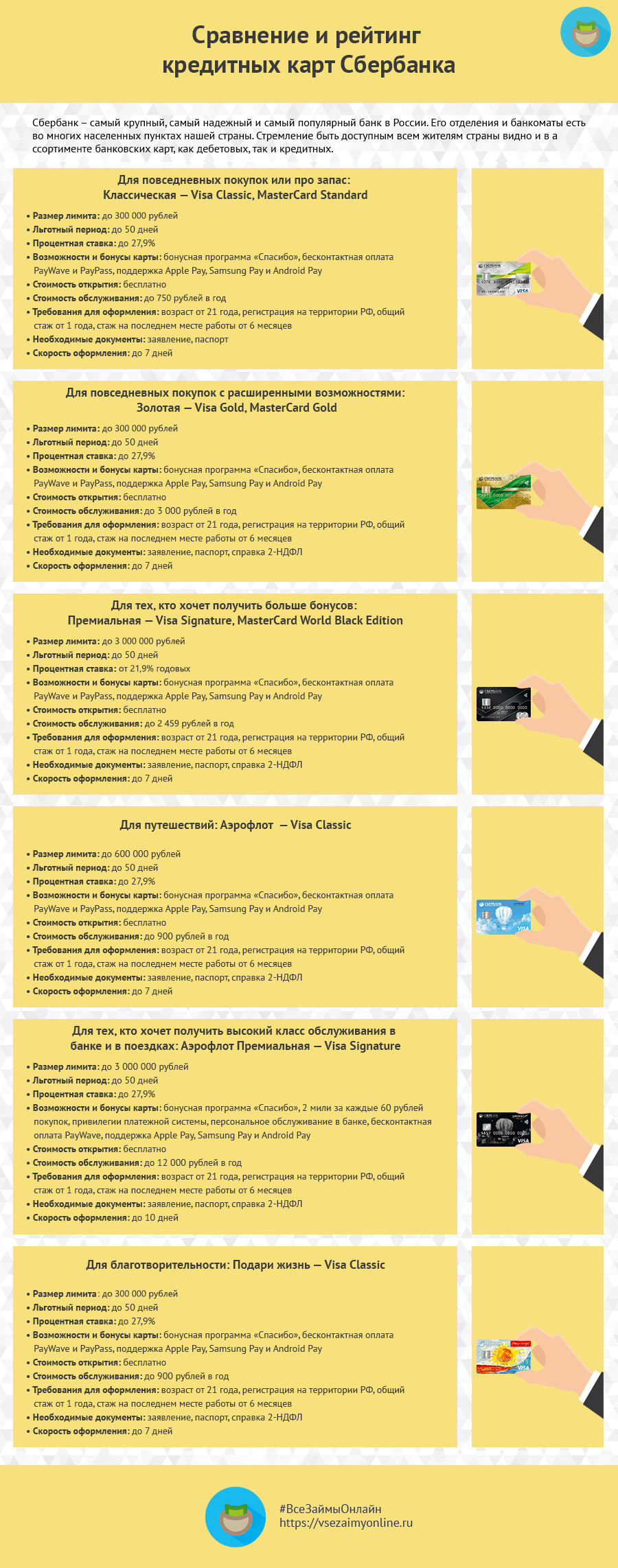

Сравнение кредитных карт Сбербанка и советы по выбору

#ВсеЗаймыОнлайн изучил кредитные карты, которые предлагает Сбербанк для различных целей. Вы узнаете подробные условия каждой карты и сможете понять, подойдет ли для ваших нужд то или иное предложение банка.

Далее мы рассмотрим все основные кредитные карты Сбербанка и ситуации, в которых они могут пригодиться.

Простая и доступная карта, которую могут оформить все желающие. Ее условия подойдут всем, кто часто пользуется кредиткой для оплаты покупок. Обслуживание карты полностью бесплатное – тогда она подойдет и как запасной платежный инструмент.

Золотая кредитная карта доступна тем, кто уже пользовался услугами банка. От классической она отличается только более дорогим обслуживанием и привилегиями для золотых карт от платежных систем. Оформить карту стоит ради статуса и собственных программ скидок от Visa и MasterCard.

Для премиальной кредитной карты действуют специальные условия получения баллов «Спасибо», похожие на условия дебетовой Карты с большими бонусами. Получить ее могут только постоянные клиенты банка. У карты большой кредитный лимит, но очень дорогое обслуживание.

Карта Аэрофлот отличается от классической кредитки тем, что для нее с каждой покупки начисляются мили. Эти мили можно потратить на авиабилеты у Аэрофлота и компаний альянса SkyTeam, повышение класса обслуживания и покупки у магазинов-партнеров. Также можно пожертвовать мили в один из благотворительных фондов.

Премиальная карта Аэрофлот доступна только узкому кругу клиентов банка, которые отличаются доходом и статусом. Получить ее можно только по специальному предварительно одобренному предложению. Для держателя карта гарантирует дополнительные привилегии от банка – обслуживание персональным менеджером и в зонах Сбербанк Премьер, повышение класса обслуживания в поездках и другие.

Для карты «Подари жизнь» действует благотворительная программа. Половина стоимости обслуживания за первый год и 0,3% от каждой покупки перечисляются в фонд помощи тяжелобольным детям. Остальные условия не отличаются от классической кредитки банка. Можно оформить золотую кредитную карту с благотворительной программой. Условия у нее – как у стандартной золотой карточки этого банка. Благотворительная программа действует на тех же условиях.

Цифровая кредитная карта выпускается и управляется в личном кабинете или приложении Сбербанк Онлайн, Она ничем не отличается от обычной карты, кроме отсутствия пластикового носителя. Благодаря поддержке бесконтактных сервисов ей можно пользоваться как онлайн, так и офлайн.

Сбербанк – самый крупный, самый надежный и самый популярный банк в России. Его отделения и банкоматы есть во многих населенных пунктах нашей страны. Стремление быть доступным всем жителям страны видно и в ассортименте банковских карт, как дебетовых, так и кредитных.

Все кредитные карты Сбербанка оформляются и выдаются в отделениях. Оставить заявку можно также в отделении, либо на сайте или через сервис «Сбербанк Онлайн». Почти для каждой кредитки возможно специальное предварительно одобренное предложение, которое отличается бесплатным обслуживанием и сниженными процентами. Такие предложения доступны только постоянным клиентам банка.

Постоянным клиентом Сбербанка считается тот, который получает зарплату или пенсию на карточку этого банка, активно пользуется его дебетовыми картами, открыл в банке вклад или оформил кредит.

Сравнение основных условий всех кредитных карт Сбербанка – в таблице:

Кредитные карты считаются одним из самых популярных источников «быстрых» и «доступных» денег. Можно долгое время не пользоваться картой, но она всегда выручит, если не хватает определенной суммы до зарплаты или хочется приобрести что-либо по выгодной цене здесь и сейчас. Многие клиенты Сбербанка пользуются и дебетовыми, и кредитными картами этого банка. Они вполне доступны для пользователя и предлагают комфортные условия.

На что следует обратить внимание:

Источники

А пользуетесь ли вы кредитными картами Сбербанка? Поделиться своим мнением и предложить необычные варианты вы можете в комментариях.

Работала редактором во многих крупных изданиях, в том числе Известиях и Вечерней Москве. Активно пишет новости и статьи, в том числе на финансовые темы, занимается продвижением проектов в социальных сетях. Анастасия знает, как заинтересовать нужную аудиторию и донести до нее нужную информацию.

Мой выбор – молодежная карта, пользуюсь уже полгода, оптимальный вариант для студента, у которого нет постоянной работы. Принесла справку о стипендии, этого хватило, тем более, что получаю повышенную как отличница, учусь на дневном. Сделали карту быстро, всего за пару дней. Обслуживание обходится в 62,5 рублей в месяц, автоматом подключен сбербанк онлайн и опция «Спасибо», потихоньку капают бонусы. Лимит хоть и небольшой, но мне его за глаза хватает, с моими скромными потребностями подошел бы даже вдвое меньший. Главное, что для нее не требуется стаж и официальное трудоустройство. Погашаю задолженность безналом. Приятно, что за смс-информирование отдельно денег не берут.

У меня карта Аэрофлот Премиальная и пользуюсь я ей уже года два. Конечно она мне выгодна, потому что я постоянно летаю, а с ней получается экономить на полетах, да и сидеть в бизнес зоне лучше, чем в обычной. Поэтому эта карта незаменима, если постоянно путешествуешь.

Так как я предпочитаю иметь не одну карту, то одним из важных показателей для меня является стоимость обслуживания карты. Ведь цена может перекрыть экономию, которую я получаю на кредитной карте. А за проценты по кредиту я не волнуюсь. Всегда гашу вовремя, в течении 50 дней.

Сложно сказать, какая кредитная карта сбербанка лучшая. У всех свои плюсы и нюансы. Работаю в банке два года в кредитном отделе,берут разные, но чаще всего классическую визу или мастеркард карту.

Что такое кредитный рейтинг в Сбербанке?

Окончила ФУпПРФ, финансово-экономический факультет. 3 года проработала в Финпромбанке на должности «специалист отдела взыскания».

Согласно статистике, каждый пятый клиент получает отказ в выдачи кредита. Это связано с тем, что заемщики имеют определенный кредитный рейтинг, который показывает уровень их кредитоспособности. Так, например, Сбербанк присваивает рейтинг от 1 до 5 баллов.

Градации кредитного рейтинга

Рейтинг 1. Это самый низкий показатель — в 99% случаев клиенту с таким баллом откажут в выдачи займа, даже небольшого. Обычно такие заемщики находятся в «черном списке» у банковских организаций за грубые нарушения сроков и других условий договора. Рейтинг 1 получаются люди, судимые за финансовые махинации, имеющие огромные долги перед банками.

Кредитный рейтинг 2. Скорее всего, людям с рейтингом 2 также будет отказано в выдаче средств, однако возможность получить небольшой займ с высокой процентной ставкой все же есть. Показатель указывает на то, что у заемщика плохая кредитная история, допущены систематические просрочки по платежам. Также балл мог снизиться с 3 до 2 из-за того, что у клиента значительно ухудшилось финансовое положение.

Кредитный рейтинг 3. Если у клиента кредитный рейтинг 3 в Сбербанке, то это значит, что ему могут одобрить небольшую сумму на хороших условиях или крупный заем, но с высокой процентной ставкой. Ипотеку таким заемщиками выдают в 50% случаев: большую роль играет финансовое состояние клиента на текущий момент, наличие поручителей и залога.

Важно: людям, которые ранее не брали кредиты и не имеют никакой кредитной истории, начисляется рейтинг не выше трех баллов.

Кредитный рейтинг 4. Оценка 4 в Сбербанке — это хороший кредитный рейтинг, который значит, что клиент имеет положительную репутацию. Это люди с высоким заработком, которые часто берут займы и своевременно погашают их. Заемщикам с показателем 4 легко могут одобрить большую сумму кредита на выгодных условиях, в том числе ипотеку.

Важно: ипотечные кредиты одобряют лицам, с рейтингом 4 и выше.

Рейтинг 5. Максимальный КР, который можно получить в Сбербанке — пять. У Заемщиков с таким показателем очень хорошая кредитная история, нет просрочек по платежам. Банки дорожат этими клиентами, поэтому предлагают им новые займы на самых выгодных условиях: сниженная процентная ставка, высокие суммы, упрощенное оформление.

Как формируется

Разобравшись, по какой шкале оценивается кредитный рейтинг в Сбербанке, пора выяснить, как он формируется. Баллы начисляются исходя из многих показателей, на основании которых банком принимается решение о выдачи той или иной суммы.

Основные критерии для формирования оценок:

Важно: просрочка менее 7 дней не снижает КР заемщика — банк берет во внимание, что клиенту могли задержать зарплату или у него возникли другие трудности, по которым он не смог вовремя внести платеж.

Как повысить

Если вам нужно взять большой кредит по выгодной процентной ставке, а ваш рейтинг не превышает 3 баллов, то нужно знать, как поднять уровень доверия банка к вам. Изучите все вышеописанные критерии и постарайтесь улучшить показатели по ним. Для этого вам нужно:

Также можно воспользоваться программой по улучшению кредитной истории. Такой способ подойдет тем, чья оценка в Сбербанке — 1–2 балла, а получить кредит, чтобы реабилитироваться в глазах банка не удается.

Кредитная карта Сбербанка на 50 дней без процентов

Краткосрочные денежные займы – очень популярная услуга, решающая временные финансовые проблемы. Но брать деньги в долг под проценты совсем не выгодно. Кредитная карта от Сбербанка с 50-ти дневным беспроцентным периодом решает эту проблему. Оформить карту может каждый гражданин РФ в возрасте от 21 года, имеющий стабильный источник дохода.

При правильном использовании кредитки – не нарушая условий договора – владелец сможет вообще не платить проценты, занимая деньги у банка. Пользоваться кредитными картами выгодно тогда, когда владелец оплачивает с её помощью товары и услуги, потому что за снятие наличных средств облагается высокой комиссией (если гражданину нужны наличные средства, ему лучше взять потребительский кредит в банке). Прежде чем подавать заявку на заключение договора со Сбербанком, необходимо изучить условия кредитной карты, которая интересует клиента.

Основная информация

Все кредитные карточки Сбербанка имеют беспроцентный льготный период, всего их существует 4:

Каждая карта имеет свой лимит заемных средств, стоимость обслуживания, условия накопления бонусных баллов и другие отличия. Оформить кредитку с льготным периодом можно в любом офисе финансовой организации, сделать это дистанционно – не получится.

Ниже представлены основные параметры кредитных карт Сбербанка.

При подаче заявки на получение карты гражданину сделают предложение оформить кредитку с определенным лимитом (он может быть ниже максимально доступного по конкретному банковскому продукту, но не выше). Увеличение лимита по кредитной карте происходит автоматически (по инициативе банка), либо после обращения в Сбербанк с соответствующим заявлением.

Виды кредитной карты на 50 дней без процентов в Сбербанке

В компании 4 вида кредитных карт с лимитом, который устанавливается индивидуально для каждого клиента. Какую кредитную карту выбрать? Зависит от финансового состояния гражданина: если официальная зарплата клиента около 30 тысяч рублей, кредитную карту Платиновая оформить скорей всего не получится. Каждое заявление на получение карты рассматривается в индивидуальном порядке, Сбербанк изучает материальное положение клиента, затем принимает решение о выдаче пластика. Возможно ситуация: на запрос гражданина выдать кредитку с лимитом 300 тысяч рублей банк ответит отказом, но предложит оформить карту с лимитом 150 тысяч рублей.

Лимит на переводы и выдачу наличных в сутки:

Как работают кредитные карты на 50 дней

В каждой финансовой организации, оформляющей гражданам кредитки – свои условия пользования пластиком. Сбербанк ввел одинаковые условия для всех своих кредитных карт, что очень удобно. Если гражданин ранее не пользовался картами банка с льготным периодом в 50 дней, условия нужно обязательно изучить.

Не все клиенты внимательно читают договор на приобретение финансового продукта, поэтому иногда возникает недопонимание такого рода: 50 дней ещё не прошло, а Сбербанк уже присылает уведомления, что долг нужно срочно погасить. В некоторых случаях держатели карт из-за собственной невнимательности обвиняют банк в нарушении условий договора. Чтобы предотвратить возможные проблемы в виде финансовых потерь, каждому клиенту организации нужно разобраться в том, что из себя представляет льготный период, прежде чем начинать пользоваться кредитным продуктом.

Льготный период по карте

Льготный период – это временной отрезок, в течение которого можно свободно пользоваться заемными средствами – комиссия при этом взиматься не будет. Важно вернуть деньги в установленный срок, иначе будет допущена просрочка и придется заплатить 36% от невыплаченной суммы + полный размер невыплаченной суммы. Все карты имеют льготный период – 50 дней – это означает, что заемными деньгами в этот срок можно пользоваться без финансовых убытков (какую сумму клиент у банка занял, такую и должен вернуть).

Отсчет 50-ти дней льготного периода начинаются не с момента использования заемных средств, как это реализовано в некоторых других банках, а с конкретной даты – она называется датой отчета.

Отчетная дата у каждого клиента своя, её можно найти на конверте, который выдают при получении пластика на руки. День получения кредитки – это и есть отчетный день (например, карта получена 21 января, значит 21 число каждого месяца будет отчетным днем). Начиная с отчетного дня держатель карты может пользоваться заемными средствами банка 30 дней, с 31 по 50 день клиент должен погасить долг по кредитке. Таким образом все кредитки Сбербанка имеют 30 дней отчетного и 20 дней платежного периода. Чтобы не запутаться в расчетах, нужно следить за информацией в интернет-банкинге или мобильном приложении – там отображается сумма задолженности и дата её погашения. Также в любой момент времени можно узнать нужные сведения отправив на номер 900 СМС с текстом ДОЛГ.

Кредитный лимит по карте

Если клиент Сбербанка ранее не пользовался кредитными продуктами банка, скорей всего ему предложат оформить Классическую кредитную карту с денежным лимитом до 300 тысяч рублей на стандартных условиях. Активно пользуясь картой какое-то время, гражданин может дать понять финансовой организации, что ему нужно увеличить лимит. Тогда клиенту придет соответствующее уведомление (в личном кабинете интернет-банкинга и в СМС сообщении).

Увеличение лимита до максимального (у Классической карты это 600 тысяч рублей) происходит по факту, то есть согласие клиента не нужно, но он может отказаться от этой привилегии, направив заявление в банк. Пользуясь картой с персональным (максимальным) лимитом довольно активно, клиент может получить предложение оформить Платиновую карту с лимитом до 3 миллионов рублей. Однако каждый гражданин может проявить инициативу и не ждать предложения от Сбербанка, а подать заявление на получение карты с большим лимитом.

Условия к заемщику

Организация предъявляет конкретные требования к потенциальным клиентам.

Необходимые документы

Зарплатным клиентам не нужно предоставлять организации никаких документов для получения карты, кроме паспорта. Остальные граждане должны предоставить:

Как получить кредитную карту Сбербанка на 50 дней

Получить кредитную карту можно только в офисе, но подать заявление удастся дистанционно – в интернет-банкинге или мобильном приложении для клиентов Сбербанка, на официальном сайте компании для остальных граждан. Заявки рассматриваются в течение 3-7 рабочих дней.

Как оформить

Оформить пластик очень просто, прежде чем это сделать необходимо изучить условия пользования картой.

С момента подачи заявления до получения карты на руки пройдет от 3 до 14 дней. Моментальную кредитку можно получить за 10 минут в любом офисе банка – срок маленький, потому что пластик не именной (на нем не написано имя владельца) – не нужно ожидать срок его изготовления.

Как активировать

Гражданин получает пластиковую карту в конверте, который содержит инструкцию по активации. Активация кредитной карты выполняется при помощи фирменного банкомата, обычно осуществляется в момент получения пластика от сотрудника в офисе. Представители банка вызываются помочь в этой процедуре. Нет смысла затягивать активацию, ведь отчетная дата статична и льготный период начинается с дня получения карты, а не с момента её активации или первого снятия средств.

Как пополнить карту

Бонусы по карте

Почти любой пластик, выпускаемый организацией, можно подключить к программе «Спасибо», которая является альтернативой кэшбэку. Процедура регистрации кредитной карты стандартная, выполнить её можно разными способами.

Кэшбэк

Для всех кредитных карт действует одинаковая процентная ставка, по которой начисляется кэшбэк: до 30% от суммы покупки у партнеров. Чтобы эффективно копить бонусные баллы, нужно следить за специальными предложениями партнеров Сбербанка – очень часто они проводят различные акции и скидки.

Ознакомиться с полным списком партнерских организаций можно по ссылке: spasibosberbank.ru/partners/

Как закрыть кредитную карту Сбербанка на 50 дней

Разорвать договор между клиентом и банком можно только в офисе. Для осуществления этой операции владелец кредитки должен полностью погасить долг перед банком. В офис нужно явиться с паспортом и подать заявление на закрытие счета – бланк выдаст сотрудник. Если на кредитной карте есть личные средства клиента, они могут быть переведены на другую карту или выданы наличными в кассе банка.

Преимущества и недостатки карты от Сбербанка

Представленные ниже сведения являются общими и ориентированы на интересы держателей кредитных карт.

Кредитные карты Сбербанка – это самый популярный финансовый продукт среди альтернативных, предоставляемых другими банками. Большинство граждан отзываются положительно о кредитных карточках организации, по достоинству оценивают возможность пользоваться заемными средствами 50 дней без процентов, копить бонусные баллы и не платить деньги за годовое обслуживание карт Моментальная, Классическая и Золотая.