Рутокен на какой счет отнести в бухгалтерии

Дата публикации 26.09.2019

Использован релиз 3.0.72

В бухгалтерском учете фиксированный разовый платеж за предоставленное право использования результатов интеллектуальной деятельности согласно абз. 2 п. 39 ПБУ 14/2007 отражается как расходы будущих периодов и подлежит списанию в течение срока, установленного лицензионным договором.

В налоговом учете по налогу на прибыль расходы, связанные с приобретением права на использование программ для ЭВМ по лицензионным и сублицензионным договорам, включаются в состав прочих расходов, связанных с производством и реализацией (пп. 26 п. 1 ст. 264 НК РФ).

Если условиями лицензионного договора установлен срок использования программ для ЭВМ, расходы учитываются равномерно в течение данного срока (п. 1 ст. 272 НК РФ). Если срок лицензии не установлен, то организация может самостоятельно установить срок списания расходов на программу (письма Минфина РФ от 31.08.2012 № 03-03-06/2/95, от 18.03.2014 № 03-03-06/1/11743) или принять его равным 5 годам (письмо Минфина РФ от 23.04.2013 № 03-03-06/1/14039).

Передача прав на использование программ ЭВМ на основании лицензионных договоров не облагается НДС (пп. 26 п. 2 ст. 149 НК РФ).

С месяца, в котором стоимость программы была отражена на счете 97.21 «Прочие расходы будущих периодов», при выполнении регламентной операции «Списание расходов будущих периодов» в составе обработки «Закрытие месяца» часть стоимости программы будет отнесена на счет учета расходов, указанный в справочнике «Расходы будущих периодов» для данного элемента справочника. Если программа приобретена не 1-го числа месяца, то в расходы за этот месяц будет списана часть стоимости программы, приходящаяся на этот месяц, пропорционально сроку ее использования в этом месяце.

Неисключительное право на использование программы для ЭВМ дополнительно может отражаться на забалансовом счете (например, 012 «Нематериальные активы, полученные в пользование по лицензионному договору»).

Как определить КОСГУ для покупки ЭЦП?

О. Я. Решетова

О. Я. Решетова

автор ответа, консультант Аскон по трудовому праву и бухгалтерскому учету в бюджетных организациях

Вопрос

Какой КОСГУ применить для покупки ЭЦП по 223-ФЗ?

Ответ

Выбор КОСГУ зависит от предмета договора.

— по подстатье 226 КОСГУ, если договор включает:

— по статье 310 КОСГУ (или подстатье 346 КОСГУ в зависимости от того, к основному средству или материальному запасу его отнесете), если usb-носитель для ключа ЭП приобретаете отдельно по договору поставки.

Обоснование

По вашему вопросу в СПС КонсультантПлюс представлены следующие материалы.

По какому коду видов расходов и статье КОСГУ отразить расходы на приобретение ключа электронной подписи и сертификата к нему

Это зависит от предмета договора (контракта), заключенного с удостоверяющим центром.

Как правило, приобретение ЭП включает в себя оплату следующих услуг:

3) создание электронной подписи, которое предполагает:

4) передачу неисключительных прав (лицензии) на использование программного обеспечения для работы с ЭП.

Такие расходы отражайте по подстатье 226 «Прочие работы, услуги» КОСГУ и одному из следующих кодов видов расходов (Порядки N N 85н, 209н):

Если же usb-носитель для ключа ЭП приобретаете отдельно по договору поставки, то его стоимость отразите по статье 310 КОСГУ или подстатье 346 КОСГУ в зависимости от того, к основному средству или материальному запасу его отнесете (с учетом срока полезного использования).

При оплате сертификата ключа проверки ЭП расходы отразите по подстатье 226 «Прочие работы, услуги».

С 01.01.2021 для отражения расходов на приобретение лицензионных прав вместо подстатьи 226 КОСГУ применяйте с учетом срока использования (Порядок N 209н):

Расходы на приобретение ЭП могут включать в себя оплату следующих услуг:

1) создание ЭП, которое предполагает:

2) передача неисключительных прав (лицензии) на использование ПО для работы с ЭП.

Обычно вышеуказанные расходы осуществляются в рамках одного лицензионного договора. В этом случае отражайте их в учете аналогично расходам на приобретение лицензионного ПО.

Оплата таких услуг, как правило, производится в виде фиксированного разового платежа и не предполагает поэтапную сдачу товаров (работ, услуг). Поэтому на дату заключения лицензионного договора отнесите их на расходы будущих периодов по дебету счета 0 401 50 000 с последующим отнесением на финансовый результат (затраты) текущего года (п. 302 Инструкции N 157н).

Одновременно полученные в пользование права учтите на забалансовом счете 01. Списать их с забалансового учета можно только по истечении срока действия лицензионного договора или по иным предусмотренным законом основаниям (п. п. 66, 333 Инструкции N 157н).

Расходы будущих периодов списывайте на финансовый результат (затраты) текущего года на основании бухгалтерской справки (ф. 0504833) в порядке и сроки, предусмотренные учетной политикой. Например, ежемесячно в течение срока действия договора (п. 302 Инструкции N 157н, разд. 2 Методических указаний по применению форм первичных учетных документов и формированию регистров бухучета).

Для отражения расходов на приобретение ЭП оформите бухгалтерские записи:

в бухгалтерском учете бюджетного учреждения

Учет расходов на ПО и лицензии. Как все сделать в 1С

Любую покупку нужно отражать в учете, поскольку все траты должны быть документально зафиксированы и обоснованы. С неисключительными правами на программное обеспечение возникают следующие вопросы: когда происходят выплаты, на основании чего они проводятся и как это сделать в 1С?

Бухгалтерский учет расходов

Бухгалтерский учет расходов на покупку лицензии или программного обеспечения может отличаться в зависимости от способа оплаты:

1. Лицензия куплена единовременно на определенный срок, который установлен договором.

2. Оплата происходит в установленные даты.

После того, как мы определились со способом оплаты, проводим покупку:

При единовременной сделке нужно распределить сумму на весь период пользования. Списания происходят постепенно, пока не истечет ваш договор. Выплаты будут соответствовать определенному налоговому периоду.

Во втором варианте – вы платите каждый месяц, квартал или год и проводите все операции.

Налоговый учет

Несмотря на то, что в бухгалтерском учете все просто, вопрос возникает при проведении расходов. Делать это постепенно или сразу?

Здесь все зависит от сделки. Существуют общие правила, по которым расходы проводятся в том периоде, когда они были совершены. Если это не обговорено и не зафиксировано договором, растяните траты на весь период пользования. Если он не указан, то устанавливается по умолчанию – 5 лет (письма Минфина РФ от 23.04.2013 № 03-03-06/1/14039, от 02.02.2011 № 03-03-06/1/52). Минфин также рекомендует распределять выплаты, если вы модифицируете программное обеспечение.

В случае, если продукт предоставляется единовременно, и оплата была проведена полностью, то можно списать расходы в текущем налоговом периоде.

К чему отнести покупку лицензии

Покупка лицензии относится к прочим расходам (ст. 264 НК РФ). Ее приобретение вместе с компьютером или банкоматом автоматически превращает прочие в расходы по доведению основного средства до состояния, пригодного для использования. Техника без программного обеспечения работать не сможет, поэтому расходы переходят в другую категорию.

Проводим покупку в 1С

Теперь, ознакомившись с основными тонкостями, попробуем на примере провести покупку. Мы будем приобретать лицензию на 1С: Бухгалтерию. Оплата списывается у нас постепенно в соответствии с договором.

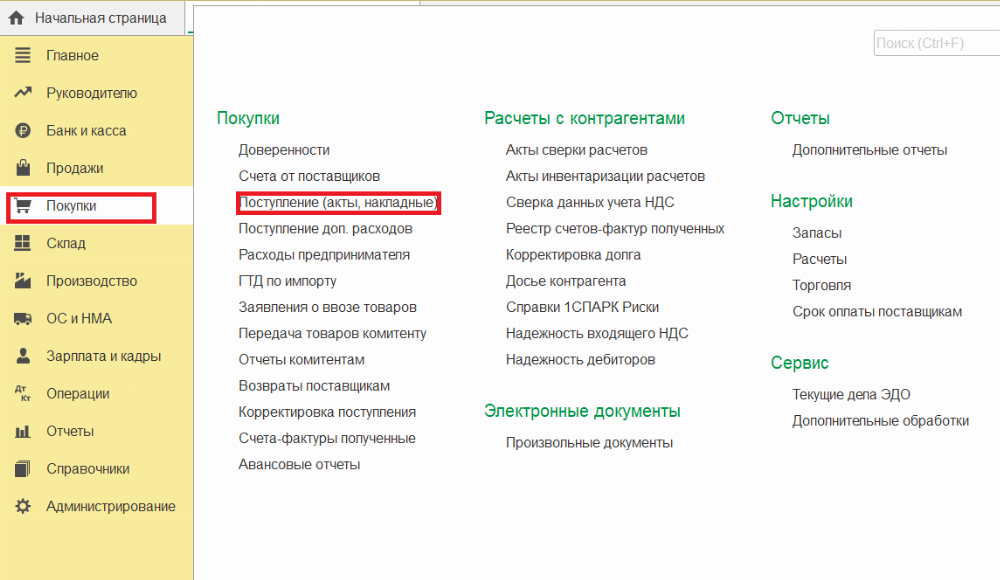

Сначала нужно оформить сделку. Заходим в раздел «Покупки», выбираем «Поступление (акты, накладные)».

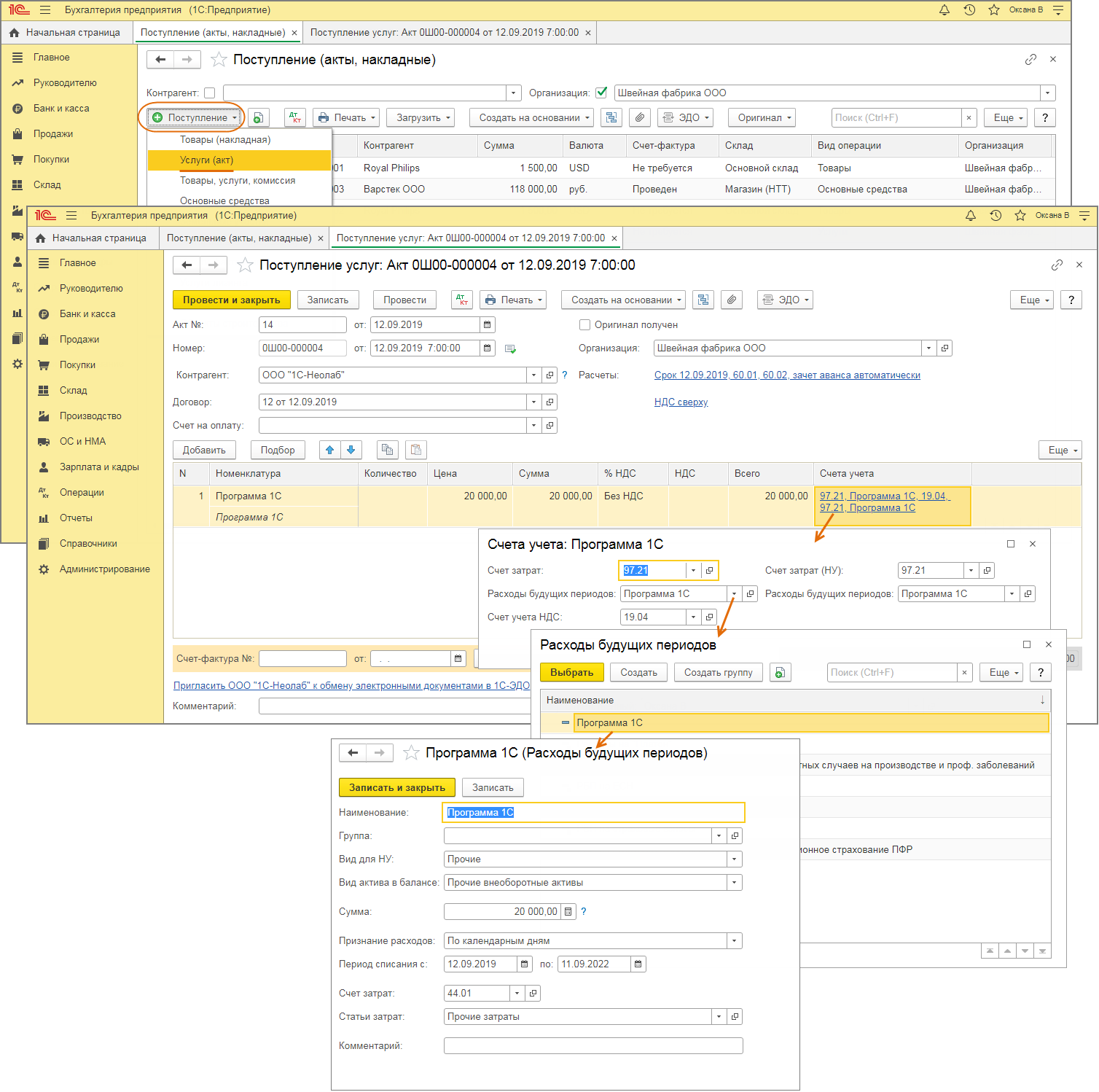

В открывшимся окне нажмите «Поступление», затем «Услуги (акт)».

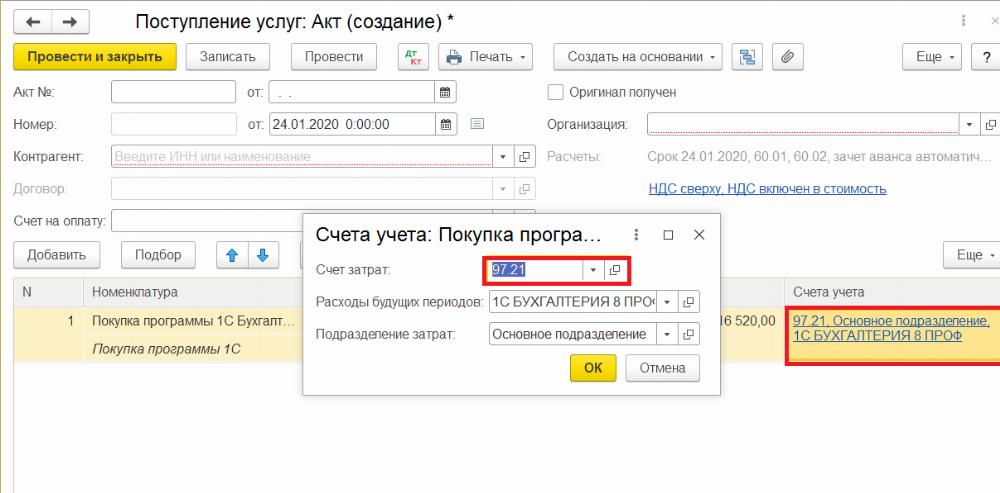

Обратите внимание на столбик «Счета учета». Укажите счет затраты 97.21 (Прочие расходы будущих периодов).

Остаемся в меню «Счета учета». Теперь нам нужно создать новый документ в графе «Расходы будущих периодов». Заполнить его можно на примере скриншота:

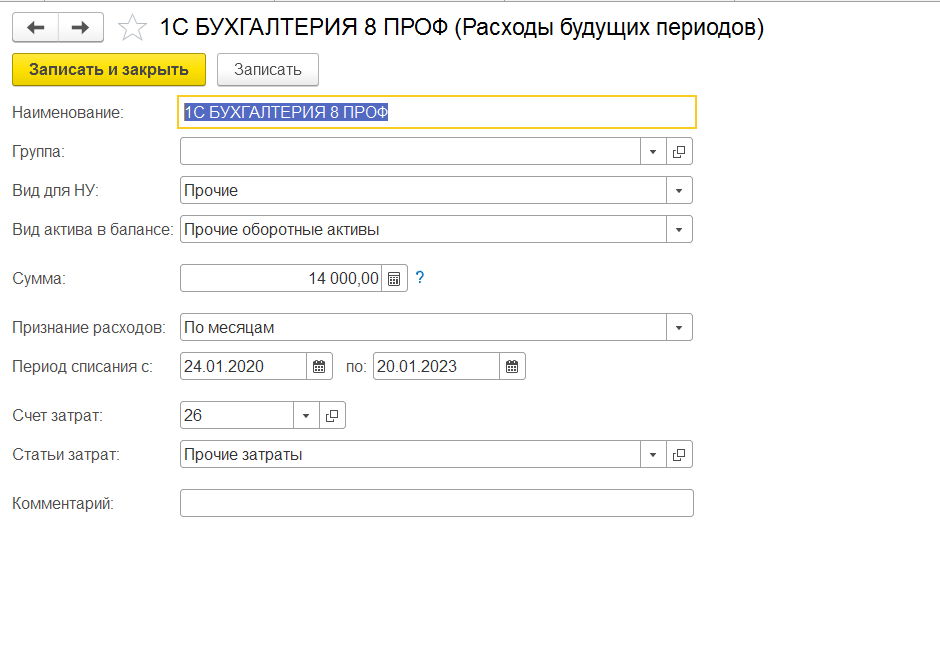

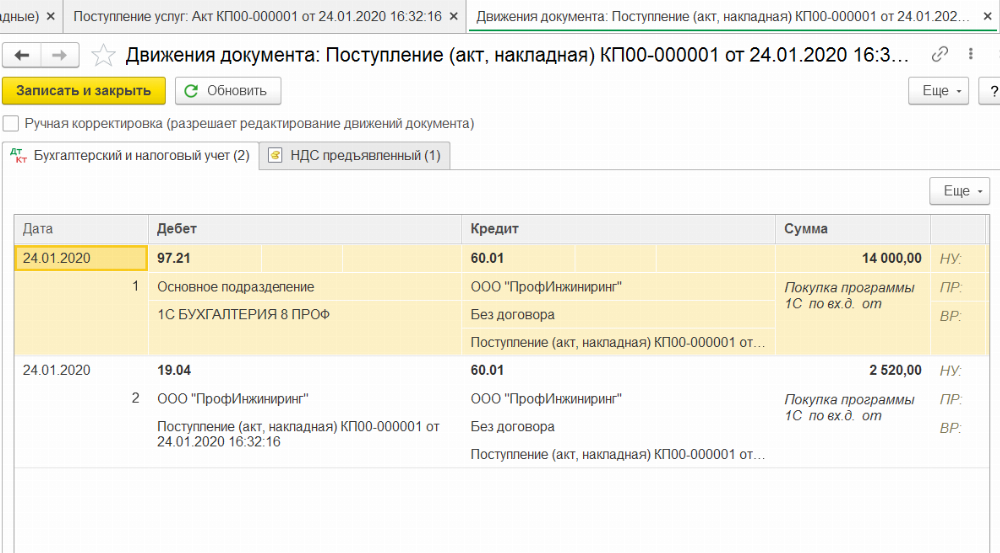

Укажите наименование программы и сумму оплаты. В периоде списания поставьте даты из вашего договора. Счет затрат будет 26. После ввода данных переходим обратно в раздел «Поступление товаров и услуг», нажимаем «Показать проводки и другие движения документа».

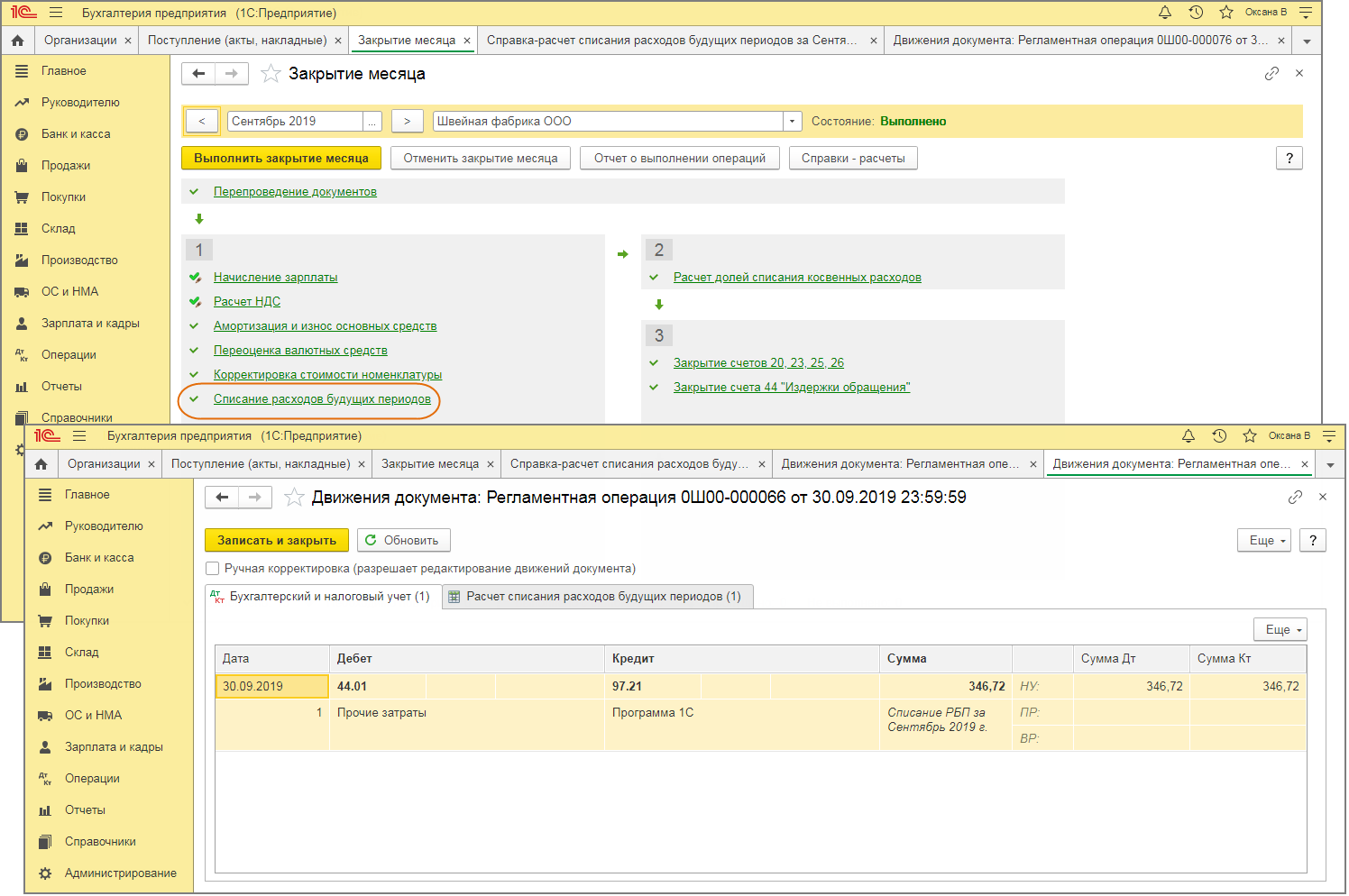

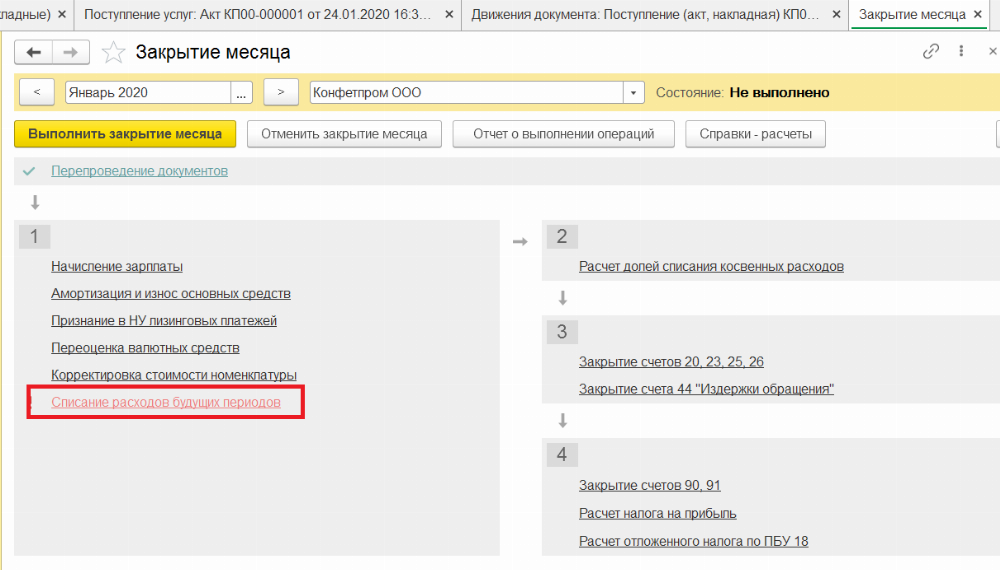

У нас все получилось. Осталось провести списание по периодам. Заходим в меню «Закрытие месяца» и нажимаем «Списание расходов будущих периодов».

После проведения частичная сумма со счета 97.21 перейдет на счет 26. Подробности по операции вы можете посмотреть в разделе «Расчет списания расходов будущих периодов». Проведение покупки программного обеспечения – это несложный процесс, в котором возможно разобраться. Главное учитывать при каких обстоятельствах приобретается лицензия для верного учета налога.

Виды электронной подписи. Как учесть в бухучете

Сегодня без электронной подписи никуда, она очень упрощает жизнь: не нужно ехать в налоговую инспекцию, Пенсионный фонд, Фонд социального страхования для подачи отчетности, не нужно ехать в банк для оформления платежных документов и выплаты заработной платы через кассу. Кроме того, можно упростить взаимодействие с контрагентами путем электронного документооборота. Вместе с тем, необходимо помнить об особенностях применения и проверки достоверности электронной подписи.

Какие виды электронных подписей существуют?

Пункт 2 ст. 160 ГК РФ устанавливает возможность использования электронной подписи в качестве аналога собственноручной подписи в случаях и порядке, предусмотренных законом.

Под электронной подписью понимается информация в электронной форме, которая присоединена к другой информации в электронной форме (подписываемой информации) или иным образом связана с такой информацией и которая используется для определения лица, подписывающего информацию.

Для того чтобы понять, какие виды электронных подписей существуют, достаточно обратиться к Федеральному закону от 06.04.2011 № 63-ФЗ (ред. от 30.12.2015) «Об электронной подписи». В данном законе поименованы следующие виды электронных подписей:

— простая электронная подпись;

— усиленная электронная подпись.

Усиленная подпись подразделяется на:

— усиленную неквалифицированную электронную подпись;

— усиленную квалифицированную электронную подпись (статья 5 Закона).

Различия в видах электронных подписей

Простая электронная подпись

Электронная подпись, которая посредством использования кодов, паролей или иных средств подтверждает факт формирования электронной подписи определенным лицом.

Неквалифицированная электронная подпись

Электронная подпись, которая:

— получена в результате криптографического преобразования информации с использованием ключа электронной подписи;

— позволяет определить лицо, подписавшее электронный документ;

— позволяет обнаружить факт внесения изменений в электронный документ после момента его подписания;

— создается с использованием средств электронной подписи.

Квалифицированная электронная подпись

Электронная подпись, которая соответствует всем признакам неквалифицированной электронной подписи и следующим дополнительным признакам:

— ключ проверки электронной подписи указан в квалифицированном сертификате;

— для создания и проверки электронной подписи используются средства электронной подписи, имеющие подтверждение соответствия требованиям, установленным законодательством РФ.

Следует обратить внимание!

Электронный документ, подписанный усиленной квалифицированной электронной подписью, законодательством приравнивается к бумажному документу с собственноручной подписью (ч. 1 ст. 6 Федерального закона от 06.04.2011 № 63-ФЗ).

А вот информация, подписанная простой электронной подписью или неквалифицированной электронной подписью, признается электронным документом, равнозначным документу на бумажном носителе, подписанному собственноручной подписью, если достигнуто соглашение между участниками электронного взаимодействия.

Поэтому более безопасным вариантом является использование именно усиленной квалифицированной электронной подписи.

Кроме того, в некоторых случаях подписание ряда документов возможно только усиленной квалифицированной электронной подписью:

— годовая бухгалтерская отчетность, сдаваемая в Росстат (п.6 приказа Росстата от 31.03.2014 №220);

— налоговые декларации (п.1 ст.80 НК РФ);

— отчетность в Пенсионный фонд (Постановление Правления ПФР от 16.01.2014 № 2п);

— электронный счет-фактура (абз.2 п.6 ст.169 НК РФ).

— табель учета рабочего времени, нарядов на работу, приходных ордеров, требований-накладных (Письмо Минфина России от 11.01.2012 № 03-02-07/1-1);

— авансовые отчеты по итогам командировок (Письмо Минфина России от 12.04.2013 № 03-03-07/12250) и т. д.

Иные первичные документы могут быть подписаны простой электронной подписью (Письмо Минфина России от 12.04.2013 № 03-03-07/12250). Однако в другом письме Минфин высказался о том, что виды электронных подписей, используемых для подписания документов бухгалтерского учета, в том числе первичных учетных документов, устанавливаются федеральными стандартами бухгалтерского учета. Но пока данные стандарты в настоящее время не установлены (Письмо Минфина России от 02.06.2015 № 03-01-13/01/31906). До принятия соответствующего федерального стандарта бухгалтерского учета организация может в целях бухгалтерского учета и налогообложения использовать при оформлении первичных учетных документов в электронном виде любой предусмотренный Законом № 63-ФЗ вид электронной подписи.

Налоговое законодательство не содержит специальных требований закреплять используемые форматы электронных первичных учетных документов в учетной политике для целей налогообложения.

Если документ в электронной форме составлен не по формату, установленному ФНС России, то такие документы в случае истребования в рамках налоговых проверок представляются в налоговый орган на бумажном носителе в виде заверенной налогоплательщиком копии с отметкой о подписании документа электронной подписью (Письмо ФНС России от 10.11.2015 № ЕД-4-15/19671 «Об использовании самостоятельно разработанных форматов документов»).

Вместе с тем необходимо обратить внимание на Приказ ФНС России от 29.06.2012 № ММВ-7-6/465@ (ред. от 17.03.2015) «Об утверждении формата описи документов, направляемых в налоговый орган в электронном виде по телекоммуникационным каналам связи», позволяющий отправлять неформализованные формы документов. К таким документам, в частности, относятся:

— Акт приемки-сдачи работ (услуг);

— Грузовая таможенная декларация/транзитная декларация;

— Спецификация (калькуляция, расчет) цены (стоимости);

— Товарная накладная (ТОРГ-12);

— Дополнение к договору;

— Договор (соглашение, контракт);

Электронный документ считается подписанным, если на нем содержится электронная подпись и если имеется ключ электронной подписи. Если же говорить о простой подписи, то должно соблюдаться одно из вышеуказанных условий. Однако простую электронную подпись возможно скомпрометировать, в связи с чем рекомендуется использовать квалифицированную электронную подпись, которая обеспечивает абсолютную надежность по части безопасности.

Что представляет собой компрометация ключей подписи?

Компрометация ключей подписи – это утрата доверия к тому, что ключи могут обеспечить безопасность информации. Компрометация может привести к следующим негативным последствиям:

— переводу денежных средств с банковских счетов компании;

— предоставлению данных третьей стороне, например, контрагентов;

— передаче инсайдерских данных третьей стороне.

Компрометация ключей вызывает достаточно много судебных споров. Например, в Постановлении Арбитражного суда Московского округа от 09.02.2016 № Ф05-17738/2015 по делу № А40-20848/2015 рассматривался спор между компанией и банком в отношении компрометации ключа электронной подписи и списания денежных средств. В этом споре суд встал на сторону клиента, указав, что компания своевременно известила банк о факте компрометации ключа электронной подписи доступным для него способом, в связи с чем банк должен был прибегнуть к осуществлению дополнительных мероприятий с целью установления действительного волеизъявления клиента на совершение спорных операций.

Вместе с тем, денежные средства были списаны. Решением Арбитражного суда города Москвы от 22.07.2015, оставленным без изменения постановлением Девятого арбитражного апелляционного суда от 19.10.2015, с ОАО «СБЕРБАНК РОССИИ» в пользу ООО «ГОРДОРСТРОЙ» взысканы денежные средства в размере 88 404 416 руб. 67 коп., из которых 86 000 000 руб. — сумма убытков, 2 404 416 руб. 67 коп. — проценты за пользование чужими денежными средствами.

Но существует и противоположная практика. В Определении Верховного Суда РФ от 17.12.2015 № 303-ЭС15-16315 по делу № А51-35104/2014 суд отказал в возмещении убытков, поскольку на момент приема к исполнению распоряжений клиента, а также на момент списания денежных средств с его счета сообщений заявителя в банке еще не имелось.

Данные случаи показывают, насколько серьезно нужно относиться к вопросам компрометации.

Причинами компрометации могут быть совершенно различные факторы, начиная от потери ключей, увольнения сотрудников, которые передают информацию о ключах конкурентам и мошенникам, и заканчивая утечками информации, использованием специальных технических средств.

Если произошла компрометация ключей, то необходимо сразу предупредить об этом оператора удостоверяющего центра. Нужно сообщить оператору следующую информацию:

— свои идентификационные данные;

— серийный номер сертификата ключа подписи, соответствующего скомпрометированному ключу;

— секретное ключевое слово, полученное при регистрации.

Кроме того, часто в случае возникновения подозрений в компрометации закрытых ключей их действие временно приостанавливается. После этого выдаются другие ключи.

Как проверить достоверность электронной подписи?

Самым сложным вопросом при использовании электронной подписи является проверка ее достоверности.

Во-первых, если компания или предприниматель впервые работают с электронной подписью, то необходимо правильно выбрать удостоверяющий центр. Работа с проверенными компаниями, зарекомендовавшими себя годами, позволит снизить риски компрометации, сбоев в работе ключей или проблем со сдачей отчетности, если говорить, например, об отчетности в налоговый орган или Пенсионный фонд.

Во-вторых, проверить подлинность электронной подписи можно на портале госуслуг. Для этого достаточно зайти по ссылке: https://www.gosuslugi.ru/pgu/eds/ и загрузить файл. На данном сайте можно подтвердить подлинность ЭП сертификата, изданного удостоверяющим центром, входящим в список аккредитованных удостоверяющих центров Министерства связи и массовых коммуникаций.

В поле «Выберите сертификат для проверки» следует выбрать сертификат, подлинность ЭП которого следует подтвердить, и нажать кнопку «Проверить». На экране будет отображена информация о результатах проверки сертификата.

В-третьих, если какие-то электронные документы вызывают сомнение, например, направлены на списание, перевод денежных средств, предусматривают открытие или установку какой-то программы, то всегда лучше связаться с исполнителем и уточнить, действительно ли был отправлен подобный файл или его отправка была инициирована мошенниками.

Некоторые компании проводят дополнительную проверку, например, при проведении электронных торгов просят прикладывать корневые сертификаты удостоверяющего центра, выдавшего ЭП. А достаточно крупные компании разрабатывают собственное программное обеспечение, которое производит проверку достоверности электронных подписей.

В удостоверяющем центре Такском организации, индивидуальные предприниматели и физические лица могут получить сертификат ключа подписи в течение одного часа.

Выберите нужный сертификат с помощью мастера подбора сертификатов c возможностью поиска по площадкам

Немаловажным вопросом работы с электронной подписью является отражение электронной подписи в бухгалтерском учете.

Как учесть в бухгалтерском учете электронную подпись?

При организации электронного документооборота неизбежны расходы, в частности, связанные с приобретением ключей, сертификатов, программного обеспечения. Такие расходы отвечают требованиям бухгалтерского учета и отображаются на основании п.9 Положения по бухгалтерскому учету «Расходы организацииПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 № 33н. Это расходы по обычным видам деятельности.

Компания или индивидуальный предприниматель заключают договор, на основании которого осуществляется как выдача ключей, так и техническое обслуживание работы электронного документооборота. Первичным документом, подтверждающим расходы, будет акт приемки-передачи.

Расходы по электронному документообороту формируются на счете 26 «Общехозяйственные расходы». В конце месяца расходы списываются на счет 20 «Основное производство».

Таким образом, расходы на пользование электронной подписью можно учесть в бухгалтерском учете.

Как учесть в налоговом учете электронную подпись?

В налоговом учете расходы на электронную подпись также можно учесть для целей налогообложения, если расходы соответствуют критериям статьи 252 НК РФ, то есть направлены на получение прибыли и документально подтверждены. На самом деле, электронная подпись и электронный документооборот экономят значительно время и сокращают расходы, например, транспортные расходы на доставку деклараций и документов в налоговый орган, ФСС, также экономят время бухгалтера на выдачу заработной платы, сокращают почтовые расходы.

Если говорить о документальном подтверждении, то необходимыми документами могут быть договор и акт приемки-передачи услуг, в котором необходимо проверить все реквизиты, указанные в статье 9 закона № 402-ФЗ «О бухгалтерском учете». Согласно пп. 25 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся расходы налогоплательщика на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи, вычислительных центров и банков, включая расходы на услуги факсимильной и спутниковой связи, электронной почты, а также информационных систем (СВИФТ, информационно-телекоммуникационная сеть Интернет и иные аналогичные системы).

Расходы на оплату услуг по изготовлению и обслуживанию сертификата ключа подписи фактически представляют собой расходы на получение права использования программы для ЭВМ (программного обеспечения) на основании лицензионного договора.

Следовательно, расходы на оплату услуг по изготовлению и обслуживанию сертификата ключа подписи учитываются в составе прочих при условии соответствия требованиям п. 1 ст. 252 НК РФ.

Расходы можно учесть и для целей обложения УСН. Согласно пп. 5 п. 1 ст. 346.16 НК РФ при определении объекта налогообложения налогоплательщик, применяющий УСНО, уменьшает полученные доходы, в частности, на величину материальных расходов. Перечень материальных расходов приведен в ст. 254 НК РФ. Данный перечень материальных расходов является открытым. Следовательно, расходы по изготовлению и обслуживанию электронной подписи можно также учесть.

В заключение необходимо отметить, что электронная подпись сегодня используется все более и более активно, из рисков основным риском можно назвать компрометацию, а вот в части налоговых и бухгалтерских рисков, у компании проблем возникнуть не должно.