Коды налоговых периодов в 2021 году: номера отчетных периодов

При заполнении любой налоговой декларации нужно указать код отчетного или налогового периода. Ошибка в номере может привести к необоснованным налоговым доначислениям, блокировке счета и необходимости подать «уточненку». Разобраться с кодированием налоговых периодов в 2021 году поможет наша статья.

Виды налоговых периодов

Промежуток времени, по окончании которого нужно рассчитать итоговую сумму торгового сбора называется период обложения, а страховых взносов — расчетный период.

Как определяется налоговый период

Данные о продолжительности периодов по всем налогам, а также по страховым взносам и торговому сбору мы свели в таблицу.

Продолжительность периода

Название налога

Статья НК РФ

Налог на игорный бизнес

Налог на допдоход от добычи углеводородного сырья

ПСН (если патент выдан на меньший срок, налоговым периодом является срок, на который выдан патент)

Налог на имущество организаций

Налог на имущество физлиц

В чем разница между налоговым и отчетным периодами

В соответствии с пунктом 1 статьи 55 НК РФ налоговый период может состоять из одного или нескольких отчетных. Например, это могут быть месяц, два месяца, три месяца и т.д., первый квартал, второй квартал, третий квартал, полугодие, 9 месяцев. По итогам каждого отчетного периода налогоплательщик определяет промежуточную базу и вносит в бюджет сумму авансового платежа.

Как видно, налоговый и отчетный периоды отличаются основанием для расчета суммы, которую нужно перечислить по окончании соответствующего отрезка времени. Для отчетного периода — это некая «неокончательная» база. Она может рассчитываться на основании фактических данных о доходах, расходах или выплатах за промежуточный отрезок времени. А может быть условной, то есть определяться по данным за предыдущие периоды или расчетным методом. Что касается налогового периода, то тут платеж всегда рассчитывается на основе реального финансового результата за соответствующий промежуток времени.

СПРАВКА

Возможны ситуации, когда окончательный налог окажется меньше авансовых платежей, внесенных в течение года. В таком случае у налогоплательщика возникнет переплата, которую можно вернуть или зачесть ( ст. 78 НК РФ ).

Коды периодов налоговой отчетности в 2021 году

Сумма налога или авансового платежа, которую нужно перечислить в бюджет, отражается в налоговой декларации (если по данному налогу или «авансам» сдается отчетность). Формы соответствующих деклараций предусматривают обязательное указание периода, за который производится расчет налогового обязательства. При этом сведения о налоговом или отчетном периоде не вписываются словами, а закодированы в виде числа. Это необходимо для машинной обработки деклараций.

Коды налоговых периодов по НДС

В декларации по НДС используются следующие коды (прил. № 3 к Порядку заполнения декларации, утв. приказом ФНС от 29.10.14 № ММВ-7-3/558@):

I квартал при реорганизации (ликвидации) организации

II квартал при реорганизации (ликвидации) организации

III квартал при реорганизации (ликвидации) организации

IV квартал при реорганизации (ликвидации) организации

Коды налоговых периодов по УСН

В декларации по УСН используются следующие коды (прил. № 1 к Порядку заполнения декларации, утв. приказом ФНС от 25.12.20 № ЕД-7-3/958@:

Последний налоговый период при реорганизации (ликвидации) организации

Последний налоговый период при переходе на иной режим налогообложения

Последний налоговый период при прекращении предпринимательской деятельности

Коды налоговых периодов по налогу на прибыль

В декларации по налогу на прибыль используются следующие коды (прил. № 1 к Порядку заполнения декларации, утв. приказом ФНС от 23.09.19 № ММВ-7-3/475@):

последний налоговый период при реорганизации (ликвидации) организации

Налоговый период 34

Коду 34 в большинстве случаев соответствует налоговый период, равный календарному году. К примеру, именно этот шифр проставляется в декларациях по УСН, НДФЛ и налогу на имущество организаций.

При заполнении отчетности по налогу на прибыль нужно учесть следующий нюанс. В годовой декларации код 34 указывается теми налогоплательщиками, которые сдают декларации ежеквартально. Если же организация отчитывается по прибыли ежемесячно, то в итоговой декларации проставляется число 46, которое также обозначает год.

Налоговый период 31

С помощью кода 31 указывается отчетный период «полугодие». Данный шифр применяется в декларациях по налогу на прибыль и налогу на дополнительный доход от добычи углеводородного сырья.

Налоговый период 22

Код 22 проставляется в отчетности за налоговый период «2 квартал». Этот код используется в декларациях по ЕНВД, НДС и водному налогу.

Коды отчетного периода бухгалтерской отчетности в 2021 году

В бухгалтерском учете отчетным периодом признается период, за который организация должна составлять бухгалтерскую отчетность (п. 4 ПБУ 4/99). Для годовой бухгалтерской отчетности таким периодом является календарный год — с 1 января по 31 декабря включительно. Исключение касается случаев создания, реорганизации (кроме преобразования) и ликвидации юрлица (п. 1 ст. 15 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете»).

ВНИМАНИЕ

В бухгалтерской отчетности данные о периодах не кодируются, а указываются путем проставления числа, месяца и года.

Форма бухгалтерского баланса (утв. приказом Минфина от 02.07.10 № 66н) не предусматривает кодирования отчетного периода. На титульном листе и в таблице с показателями указываются конкретные отчетные даты, а не коды периодов. Аналогичным образом, то есть без применения кодов, заполняются данные о периодах в форме Отчета о финансовых результатах.

Способы представления налоговой декларации

Статья 80 НК РФ разрешает представить налоговую отчетность на бумажном носителе или в электронной форме.

ВАЖНО

По общему правилу, выбор способа принадлежит налогоплательщику. Но есть исключения. К примеру, декларации по НДС следует сдавать только в электронном виде (п. 5 ст. 174 НК РФ). Также строго в электронной форме отчитываются по всем налогам организации и ИП, у которых среднесписочная численность работников за предшествующий год превысила 100 человек. Это относится и ко вновь созданным (в том числе реорганизованным) компаниям с численностью работников более 100 человек (п. 3 ст. 80 НК РФ).

Декларацию на бумажном носителе налогоплательщик или его представитель могут передать в ИФНС лично (сдать в экспедицию или непосредственно инспектору в зале приема налогоплательщиков), либо направить по почте. В последнем случае надо использовать почтовое отправление с описью вложения. С 2020 года «бумажные» декларации по НДФЛ разрешено сдавать также через многофункциональные центры предоставления государственных и муниципальных услуг ( п. 4 ст. 80 НК РФ ).

Декларации в электронном виде направляются в ИФНС по телекоммуникационным каналам связи через оператора электронного документооборота. Для этого налогоплательщик должен иметь усиленную квалифицированную электронную подпись.

В некоторых случаях электронную декларацию можно подать через личный кабинет налогоплательщика (ст. 11.2 НК РФ и ст. 80 НК РФ). В частности, таким способом «обычные» физлица могут направить декларацию по НДФЛ.

В заключение еще раз напомним, что при заполнении налоговых деклараций и расчетов обязательно нужно указать период, за который сдается отчетность. Для целей машинной обработки отчетов каждому периоду присвоен соответствующий код. Правильное обозначение периодов в 2021 году позволит избежать конфликтов с налоговыми органами, блокировки счетов, лишних доначислений и необходимости подавать уточненную декларацию.

Как в отчетности указывать код налогового периода

Код отчетного периода — это специальное двузначное цифровое обозначение, которое используют при составлении и сдаче фискальной отчетности. Для разных форм предусмотрены индивидуальные значения.

Для каждого вида фискального отчета чиновники предусмотрели индивидуальную кодификацию. Запомнить все значения сложно. Бухгалтеры часто путаются, налоговый период 21 — это какой квартал или месяц? В большинстве случаев так обозначают первый квартал, но в зависимости от вида фискальной декларации один код имеет несколько значений. Существуют такие шифры, которые идентичны для нескольких видов деклараций.

Основное назначение

Для обозначения конкретного отрезка времени, за который была составлена форма фискальной отчетности, предусмотрена специальная кодификация. Шифр представляет собой двузначное число, например, 31 — период в налоговой декларации, 21 — в расчете РСВ или 50 — в другой форме.

Такая кодификация является очень удобной группировкой отчетности по времени ее формирования. Например, этот шифр позволяет быстро определить, за какой отрезок времени налогоплательщик произвел расчет и исчислил налог в бюджет.

Для каждого вида или кода налоговой отчетности (КНД) предусмотрен индивидуальный порядок кодификации, обозначающий код налогового расчетного периода в документе. Рассмотрим, как определяются шифры по основным видам отчетов в ФНС.

Категория и статус налогоплательщика не имеет значения для определения кодировки. То есть ФНС утверждает шифры индивидуально для каждой формы или бланка отчета, независимо от вида плательщика сборов, взносов и налогов. То есть эту кодировку применяют и юридические лица, и индивидуальные предприниматели, и частные практики, и простые граждане.

Декларация по НДС

А номер налогового периода 21 — это первый квартал. Для отчетности по налогу на добавленную стоимость предусмотрены четыре шифра, еще есть:

Аналогичные правила установлены для остальной фискальной отчетности, которую приходится сдавать ежеквартально. При заполнении форм отчетности по водному налогу указывайте аналогичные шифры.

Декларация по налогу на прибыль

Кодификация «прибыльной» отчетности несколько отличается от ежеквартальных форм. Так, декларация по прибыли заполняется нарастающим итогом с начала года. То, как обозначается полугодие в отчете, отличается от «квартального» способа. Впереди всегда стоит цифра 3, а за ней — порядковый номер отчетного периода. И только в отчетности за 1 квартал указывают код, который начинается с цифры 2.

Определяйте нумерацию следующим образом:

Если компания сдает отчеты по прибыли ежемесячно, то в таком случае применяется совершенно другая кодификация. Например, 35 — это первый месяц года, 36 — второй, 37 — третий и так далее.

Налоговый период 50 используется в декларации по налогу на прибыль, если компания находилась в стадии реорганизации или в стадии ликвидации. То есть шифр 50 используйте для отражения последнего фискального срока при реорганизации (ликвидации) организации.

Информация по консолидированной группе

Нередко информация по налогу на прибыль формируется не по одному отдельному субъекту, а сразу по нескольким компаниям или обособленным подразделениям. Такие объединения называют консолидированной группой. Для этих налогоплательщиков не актуально, какой квартал отчетный период 31, они обозначают первый квартал иначе.

Если отчет в ФНС предоставляет такая консолидированная группа, то в декларации по налогу на прибыль указывается специфическая кодировка:

Зарплатные отчеты

Отчеты по заработной плате, страховым взносам и удержанным налогам предусматривают индивидуальную кодировку.

Для отчета 6-НДФЛ предусмотрен отдельный отчетный период — код 90, который обозначает год перед реорганизацией и(или) ликвидацией отчитывающейся компании. Аналогичный шифр используйте для составления единого расчета по страховым взносам. Но если организация отчитывается в стандартном режиме, то применяется кодировка, предусмотренная для указания информации нарастающим итогом. Например, какой период код 34 в РСВ — это сведения за год.

Общие значения для зарплатных отчетов:

Статус и категория налогоплательщика не играет никакой роли. То есть шифр обязаны применять и организации (юридические лица), и индивидуальные предприниматели, и простые граждане при составлении декларации 3-НДФЛ и иных форм фискальных отчетов и деклараций.

Стоит отметить, что код налогового периода 34 практически во всех типах отчетных форм в ФНС обозначает полный календарный год (январь-декабрь). Обратите внимание, что в отчетности по транспортному налогу, по УСН, единому расчету по страховым взносам и в других формах — везде год.

Кодировка в бухгалтерской отчетности

Но если организация отчитывается впервые за неполный календарный год, она применяет обозначение 94. Для ликвидационного баланса предусмотрено отдельное специальное обозначение. При ликвидации организации отчетный период 90 в балансе — это последние месяцы работы во время подведения итогов. Его указывают при сдаче ликвидационного баланса в ИФНС.

Шифры и коды в платежных поручениях

При подготовке платежных поручений на оплату фискальных обязательств в пользу ФНС используется совершенно другая кодировка. В платежке указывается десятизначный код формата ХХ.ХХ.ГГГГ, где ХХ — это буквенное и числовое обозначение временного отрезка, за который налогоплательщик перечисляет транш в государственный бюджет, ГГГГ — это календарный год, за который осуществляется расчет по бюджетным платежам.

Таблица кодировок

Как мы отметили выше, запомнить кодировки по каждой форме и виду фискальных деклараций и прочей отчетности довольно сложно. Ошибка при заполнении бланка обойдется предприятию дорого. К примеру, бухгалтер укажет неверный код в отчете, следовательно, налоговики не зачтут сданные сведения и выставят штраф за несвоевременное предоставление информации.

Чтобы исключить ошибки при заполнении бланков и форм в ФНС, используйте профессиональную памятку, в которой представлены все актуальные кодировки по видам фискальных форм.

Вот все коды налоговых периодов по декларациям:

Коды налоговых периодов в 2021 году

В налоговых декларациях обязательно указывают код налогового периода. Цифровые обозначения периодов зависят от вида декларации. Какие коды ставить, отчитываясь по налогам, разберемся в данной статье.

Код налогового периода включает в себя две цифры. Помимо деклараций, такой код проставляют в платежках на уплату налогов. Благодаря этим кодам инспекторы ФНС определяют отчетный период по сданной декларации. Также подобный код даст понять ФНС, что компания ликвидируется (при ликвидации ставится свой код).

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Виды налоговых периодов:

Код налогового периода фиксируется на титульном листе декларации или иной отчетной формы. Обычно все коды по той или иной декларации плательщики могут найти в порядке по заполнению декларации (в приложении). Например, для декларации по налогу на прибыль коды периодов расписаны в Приказе ФНС РФ от 23.09.2019 № ММВ-7-3/475@.

Коды налогового периода для декларации по налогу на прибыль

Если налог считается нарастающим итогом, декларации сдаются в перечисленные ниже периоды с кодами:

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Если декларация подается ежемесячно, коды будут следующими:

36 — два месяца (январь и февраль);

42 — восемь месяцев;

43 — девять месяцев;

44 — десять месяцев;

45 — одиннадцать месяцев;

Для консолидированных групп налогоплательщиков утверждены свои коды: от 13 до 16:

Кодировка месячной отчетности консолидированных групп начинается с кода 57 и заканчивается кодом 68. Например, апрельская декларация за январь-март сдается с кодом 59, а годовая — с кодом 68.

При сдаче декларации за последний налоговый период в связи с ликвидацией (реорганизацией) компании нужно ставить код 50.

Для расчетов авансовых платежей по имущественному налогу применяют иные коды:

51 — 1 квартал при реорганизации;

47 — полугодие при реорганизации;

48 — 9 месяцев при реорганизации.

Для ежегодной декларации по имущественному налогу коды такие:

50 — последний налоговые период при ликвидации.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Коды налогового периода для декларации по НДС

В декларации по НДС используйте один из этих кодов:

Если организация проходит ликвидацию или реорганизацию:

При выполнении соглашения о разделе продукции предусмотрены специальные коды:

Коды налогового периода для деклараций по акцизам и косвенным налогам

Коды указываются в соответствии с порядковым номером отчетного месяца:

Коды налогового периода для УСН и ЕСХН

При сдаче годовой декларации по УСН применяется код 34, а при сдаче декларации за последний налоговый период при реорганизации (ликвидации) — код 50.

Также есть специальные коды для УСН:

95 — завершающий налоговый период при смене режима налогообложения;

96 — последний налоговый период перед завершением предпринимательской деятельности или деятельности на УСН.

Коды при ЕНВД

Заполняя декларацию по ЕНВД, плательщики должны использовать следующие коды:

21 (51) — 1 квартал (1 квартал при ликвидации);

22 (54) — 2 квартал (2 квартал при ликвидации);

23 (55) — 3 квартал (3 квартал при ликвидации);

24 (56) — 4 квартал (4 квартал при ликвидации).

Код всегда можно проверить, открыв соответствующее приложение к порядку по заполнению декларации. Обычно все коды сведены в таблицу.

Код налогового периода для единой упрощенной декларации

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

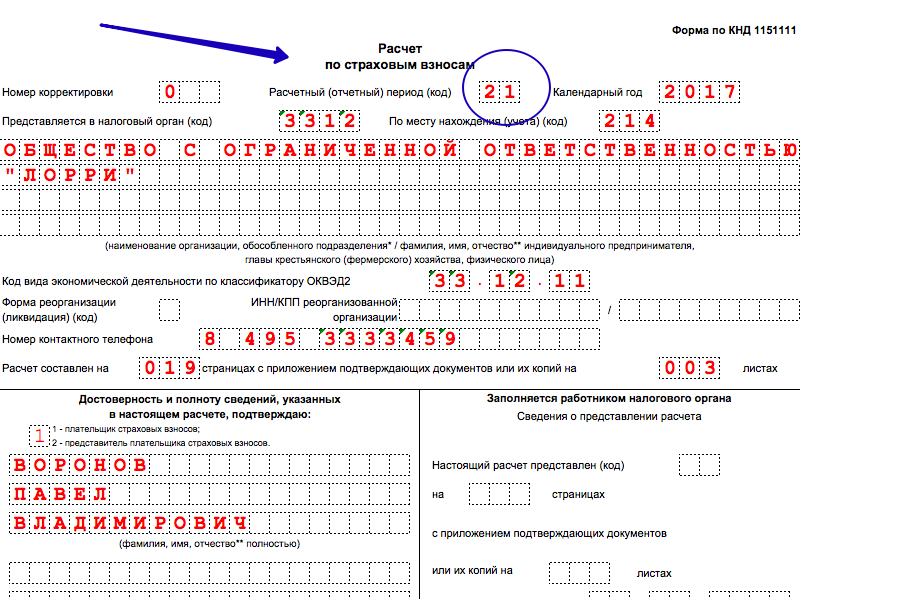

Расчетный и отчетный период в расчете по страховым взносам в 2017 году: коды

Какие коды расчетного и отчетного периода проставлять расчета по страховым взносам, который с 2017 года представляется в ИФНС? Где на титульном листе и в разделе 3 проставлять коды? Таблица кодов с расшифровкой, а также образец кодов на титульном листе – в данном справочном материале.

Новый расчет по взносам

С 2017 года расчет и уплату страховых взносов контролируют ИФНС (гл. 34 НК РФ). В связи с этим с 2017 года расчет по страховым взносам на обязательное пенсионное (социальное, медицинское) страхование нужно передавать в налоговые инспекции. При этом форма расчета совершено новая. Новый бланк утвердили приказом ФНС России от 10.10.2016 № ММВ-7-11/551. Впервые отчитаться с применением новой формы требуется за первый квартал 2017 года. См. «Расчет по страховым взносам (РСВ) за 1 квартал 2017 года: пример заполнения».

Отчетный и расчетный периоды по НК РФ

С 2017 года страховые взносы регулируются положениями Налогового кодекса РФ. Так, в частности, статья 423 НК РФ определяет понятия расчетного и отчетного периодов по страховым взносам:

Коды периодов на титульном листе расчета

Расчет по страховым взносам, форма которого с 2017 года заполняется в целях направления отчетности в ИФНС, включается в себя, в том числе, титульный лист.

В титульном листе страхователям (организациям или ИП) нужно заполнить все поля, кроме раздела «Заполняется работником налогового органа». На титульном листе есть, поля «Расчетный (отчетный) период и «Календарный год».

В поле «Расчетный (отчетный) период» нужно отразить код периода, за который представляется расчет. Эти коды обозначены в приложении № 3 к Порядку заполнения единого расчета по страховым взносам. Приведем таблицу этих кодов с расшифровкой:

| Код | Наименование |

|---|---|

| 21 | 1 квартал |

| 31 | полугодие |

| 33 | девять месяцев |

| 34 | год |

| 51 | 1 квартал при реорганизации (ликвидации) организации |

| 52 | полугодие при реорганизации (ликвидации) организации |

| 53 | 9 месяцев при реорганизации (ликвидации) организации |

| 90 | год при реорганизации (ликвидации) организации |

В поле «календарный год» укажите год, в котором сдаете расчет по страховым взносам. Соответственно, если сдаете расчет, например, за 1 квартал 2017 года, то заполнение титульного листа и коды расчетного периода на нем могут выглядеть следующим образом:

Имейте в виду, что коды периодов с 2017 года изменились. Прежде, когда вы сдавали расчеты РСВ-1, то применялись другие коды:

Коды в разделе 3

Раздел 3 – это персонифицированные сведения по каждому физическому лицу. В этом разделе также нужно показать код расчетного (отчетного) периода:

Если расчет формируется при реорганизации или ликвидации организации, коды будут такие:

Расчет по страховым взносам

Расчет по страховым взносам (РСВ) — это ежеквартальная форма отчетности, которую страхователи сдают в ФНС. Из этой статьи вы узнаете, кто сдает РСВ и когда нужно сдать расчет, а также найдете бланк, образец и инструкцию к заполнению.

РСВ — что это за форма. Кто и когда должен сдавать отчет

РСВ — это ежеквартальный отчет по страховым взносам всех видов: на пенсионное, социальное и медицинское страхование.

Отчет сдают все организации и предприниматели, которые являются страхователями, даже если нерегулярно уплачивают взносы за своих сотрудников. Тип договора при этом не важен: за сотрудников на договоре подряда отчитываются так же, как и за работников по трудовому договору.

Организации, обособленные подразделения и филиалы отчитываются в налоговую по месту ведения деятельности или учета. При этом обособленные подразделения представляют расчет по месту своего нахождения, если у них открыты счета в банках и они самостоятельно начисляют и производят выплаты и иные вознаграждения в пользу физических лиц. В ином случае отчетность по обособленному подразделению подается по месту нахождения самой организации.

ИП и самозанятые граждане — представляют расчет в налоговую инспекцию по адресу прописки.

Важно также знать, что с 1 января 2020 года представлять расчет в электронном виде обязаны страхователи с численностью свыше 10 человек (поправки в ст. 431 НК РФ внесены Федеральным законом от 29.09.2019 № 325-ФЗ).

Даже если в отчетном периоде вы не делали отчислений за сотрудников, все равно сдайте расчет в налоговую. Это нужно, чтобы вас не посчитали опоздавшим и не начислили штраф. Для этого заполните обязательные разделы расчета и сдайте в налоговую нулевую форму.

Сроки сдачи установлены НК РФ — 30-е число месяца, следующего за отчетным периодом. В 2021 году РСВ нужно сдать в сроки:

| Отчетный период | Крайний день сдачи (2021 год) |

|---|---|

| 2020 год | 1 февраля |

| I квартал 2021 | 30 апреля |

| 6 месяцев 2021 | 30 июля |

| 9 месяцев 2021 | 1 ноября |

На РСВ действуют общие правила переноса. Поэтому, если последний день сдачи приходится на выходной или праздник, то срок отодвигается на следующий рабочий день.

Дарим онлайн‑бухгалтерию тем, кто сдает отчетность!

Подключите Контур.Экстерн для отчетности и получите Контур.Бухгалтерию на год в подарок

Если страхователь сдаст отчет позже назначенного срока — его оштрафуют. Штраф равен 5 % от взносов, которые надо уплатить по данным РСВ (уплаченные вовремя взносы инспекторы вычтут из этой суммы). Его начисляют за каждый полный и неполный месяц просрочки. При этом вы не сможете заплатить штраф меньше 1 000 рублей, но и больше чем на 30 % от взносов вас не накажут.

Еще одна неприятность, которая ждет опоздавших, — блокировка расчетного счета. Налоговая вправе заблокировать его за опоздание больше, чем на 10 рабочих дней.

Расчет по страховым взносам: форма в 2021 г.

Начиная с отчетности за 2020 год, страхователи должны использовать новый бланк расчета по страховым взносам. Его форма, порядок заполнения и электронный формат утверждены приказом ФНС от 15.10.2020 № ЕД-7-11/751.

Что изменилось в новом бланке.

У каждой декларации по налогам и отчета по взносам есть свой код — КНД. Форма РСВ по КНД — 1151111.

Форма расчета состоит из 24 листов. Она включает титульный лист, три раздела и приложения к ним. Всем страхователям обязательно заполнить:

Образец заполнения расчета по страховым взносам (включает только обязательные разделы) — скачать.

Все остальные листы расчета заполняйте, только если выполнили соответствующие действия или относитесь к категории, которая должна его заполнить. Так, для плательщиков, которые производили выплаты в последние три месяца отчетного периода, следует заполнить:

Чтобы заполнить расчет по взносам, достаточно воспользоваться порядком заполнения.

| Раздел РСВ | Кто должен заполнить |

|---|---|

| Раздел 1, приложение 1, подразд. 1.3 | Те, кто уплачивал взносы по доп.тарифам |

| Приложение 1.1 | Те, кто платил зарплату летчикам или работникам в угольной промышленности |

| Раздел 1, приложение 3 | Раньше заполняли те, кто выдал сотрудникам пособия. Теперь это приложение не заполняет никто, так как по всей России ФСС платит пособия напрямую |

| Раздел 1, приложение 4 | Те, кто выплачивал пособия пострадавшим на Чернобыльской АЭС за счет федерального бюджета. Его тоже заполнять не надо, так как пособия платит сразу ФСС. |

| Раздел 1, приложение 5 | IT-компании, с пониженными тарифами |

| Раздел 1, приложение 6 | НКО на УСН |

| Раздел 1, приложение 7 | Те, кто занимается анимацией |

| Раздел 1, приложение 8 | Те, кто выплачивал доход иностранцам, временно пребывающим в стране |

| Раздел 1, приложение 9 | Те, кто выплачивал доходы студотрядам и отдельным студентам |

| Раздел 2, приложение 1 | Главы КФХ |

Порядок заполнения РСВ

Титульный лист

В первую очередь на титульном листе заполните название и ИНН/КПП организации или ИП. Если вы заполняете РСВ от имени обособленного подразделения, которое самостоятельно выплачивает зарплату персоналу, то указывайте КПП конкретного подразделения.

Укажите номер корректировки. Это три цифры в формате 001, 002 и т.д. Для первичного расчета впишите 000.

Для обозначения периода, за который подается РСВ, в строке «Код отчетного периода». Например, код 33 — это значит, что период составляет 9 месяцев.

Подавайте РСВ в ту ИФНС, где состоите на учете. В строке «Код ФНС» укажите номер вашей инспекции.

В строке «По месту нахождения» впишите трехзначный код, соответствующий месту представления расчета в ФНС. Ознакомиться с кодами можно в приложении № 4 Приказа ФНС России от 18.09.19 № ММВ-7-11/470@.

Если организация подает уточненный расчет за закрытое ОП либо лишенное полномочий начислять выплаты, то в поле «Форма реорганизации (ликвидация) (код)/Лишение полномочий (закрытие) обособленного подразделения (код)» укажите код «9», а в поле «ИНН/КПП реорганизованной организации / ИНН/КПП лишенного полномочий (закрытого) обособленного подразделения» укажите ИНН/КПП этого подразделения.

В поле «Среднесписочная численность» с расчета за 2020 год указывается среднесписочная численность сотрудника за отчетный и расчетные периоды. Отдельный отчет сдавать больше не надо, в том числе вновь созданным организациям. Для расчета показателя пользуйтесь правилами, утвержденными приказом Росстата от 27.11.2019 № 711 в п. 76-79.11.

Впишите код ОКВЭД, ФИО лица-подписанта и дату подписания расчета. Графу «Заполняется работником налогового органа» оставьте пустой.

Раздел 1

В первом разделе укажите «Тип плательщика»:

«1» — если в последние три месяца расчетного (отчетного) периода фактически осуществляли выплаты и иные вознаграждения в пользу физических лиц;

«2» — если в последние три месяца расчетного (отчетного) периода фактически не осуществляли выплаты и иные вознаграждения в пользу физических лиц (в отношении всех работников);

пропишите код ОКТМО и КБК. Все прочие строки заполните данными из приложений 1 и 2. Поэтому начинайте заполнение раздела 1 с приложения 1.

Приложение 1. В нем отразите информацию о взносах на ОПС и ОМС. Само приложение состоит из трех подразделов. Рассмотрим, как заполнять обязательные подразделы 1.1 и 1.2.

Подраздел 1.1. Заполняется в отношении взносов на обязательное пенсионное страхование.

В строке 001 укажите код применяемого тарифа в соответствии с приложением 5 к порядку заполнения. Если в отчетном периоде применяется более одного тарифа, то требуется заполнить приложение 1 для каждого тарифа.

В строке 010 вписывается количество застрахованных лиц, в строке 020 — количество сотрудников со страховыми взносами.

Если у вас есть работники, чей доход превышает предельную базу, то их количество впишите в строку 021.

В строку 030 впишите сумму доходов персонала. А необлагаемые доходы (например, больничные) впишите в строку 040. В строке 045 можно указать суммы фактически произведенных и документально подтвержденных расходов, связанных с извлечением доходов, полученных по договору авторского заказа, договору об отчуждении исключительного права на результаты интеллектуальной деятельности. Строка 050 — это разница между строками 030, 040 и 045.

Если вы превышаете предельную базу по расчету страховых взносов, по строке 051 пропишите сумму превышения.

Строка 060 по каждой графе равна сумме взносов, начисленных по соответствующему тарифу по всем сотрудникам.

Строки 061 и 062 предназначены для разбивки рассчитанных взносов с доходов без превышения базы и с доходов, превышающих ее.

Строки с 030 по 062 заполняются в разрезах:

Подраздел 1.2. В нем отразите информацию по взносам на ОМС. Содержит те же строки, что и подраздел 1.1. Заполняется аналогично. Только строка 060 равна строке 050, умноженной на ставку по взносам в ОМС. Помните, подраздел по ОМС обязателен к заполнению, даже если вы применяете ставку по ОМС 0 %.

Приложение 2. В нем расписывается расчет взносов на социальное страхование. На этом листе есть строка 001 «Код тарифа плательщика», где надо указать код применяемого тарифа аналогично заполнению Приложения 1. Страниц со строками 001 — 060 заполнить столько, сколько тарифов применено в отчетном периоде. В строке 002 «Признак выплат» укажите признак. С 2021 года Фонд социального страхования напрямую выплачивает пособия вашим сотрудникам, поэтому впишите код «1». Код «2» применяется только для старых расчетов.

В строке 010 вписывается количество застрахованных лиц, в строке 015 — количество сотрудников со страховыми взносами.

В строке 020 укажите суммы выплат, в строке 030 — суммы, необлагаемые взносами, а в строке 040 — суммы, превышающие предельную величину базы для начисления взносов.

Строка 050 = стр. 020 — стр. 030 — стр.040.

Если применяется общий тариф и выплачивались доходы иностранцам, временно пребывающим в РФ, то их выплаты следует указать в строке 055, для выделения из общей базы и начисления взносов по ставке 1.8%. Умножив базу (стр. 050 — стр. 055) на 2,9 % и добавив стр. 055 × 1.8% вы получите значение для строки 060.

Раздел 3

Заполняется по каждому работнику.

В строке 010 указывается признак аннулирования сведений «1», в случае отмены ранее представленных сведений по застрахованному лицу. При этом в подразделе 3.2 в строках 130–170, 190–210 указываются прочерки. При первичном представлении расчета поле не заполняется.

В подразделе 3.2.1 в графе 120 пропишите номер месяца, то есть первый месяц из последних трех — 1, второй — 2, третий — 3.

Для заполнения графы 130 обратитесь к Приложению 7 Порядка заполнения РСВ, в нем представлены коды категорий застрахованных работников.

Суммы доходов и начисленных страховых взносов заполняются по графам 140–170. Если применялись дополнительные тарифы, то заполните подраздел 3.2.2 графы 180–210. При этом в графе 190 укажите код застрахованного лица в соответствии с Приложением 8 Порядка заполнения.