Учет роутера

Предприятие – поставщик телекоммуникационных услуг по условиям договора устанавливает заказчику роутер с условием возврата при отключении услуги. Каким образом в бухгалтерском учете предприятия отразить такое имущество?

В описанной ситуации роутер, по сути, передается заказчику в аренду (причем на платной основе). Порядок организации учета зависит от того, признается ли роутер объектом ОС или МПЗ.

Если роутер – это МПЗ.

Предполагаем, что стоимость роутера небольшая, поэтому если предприятие при квалификации активов в качестве ОС применяет стоимостный критерий, то роутеры отражаются в бухгалтерском учете в составе МПЗ.

К сведению

Активы, в отношении которых выполняются условия для признания их в качестве ОС и которые имеют стоимость в пределах лимита, установленного в учетной политике организации, но не более 40 000 руб. за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе МПЗ. В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением (абз. 4 п. 5 ПБУ 6/01 «Учет основных средств», утвержденного Приказом Минфина РФ от 30.03.2001 № 26н).

При приобретении роутера, подлежащего включению в состав МПЗ, в бухгалтерском учете делается запись по дебету счета 10 «Материалы» в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками». К счету 10 можно открыть дополнительный субсчет, например 10 – 12 «Устройства, подлежащие передаче заказчикам».

В момент передачи роутера в эксплуатацию (в аренду заказчику) его стоимость списывается на затраты, что отражается в бухучете записью по кредиту счета 10 и дебету счета 20 «Основное производство» (используется счет 20, если предоставление роутера в аренду заказчику связано с основной деятельностью предприятия). Одновременно с целью обеспечения сохранности переданного имущества и организации контроля за движением роутера его стоимость следует отразить на забалансовом счете, например 012 «Устройства, переданные в аренду заказчикам». Аналитический учет по данному счету ведется по каждому арендатору и по каждому устройству, переданному в аренду.

Если роутер – это объект ОС.

Если предприятие не использует стоимостный критерий при принятии решения о квалификации актива в качестве ОС, то роутер принимается к бухгалтерскому учету как объект основных средств при соблюдении условий, перечисленных в п. 4 ПБУ 6/01:

1) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

2) объект предназначен для использования в течение длительного времени, то есть срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

3) организация не предполагает в последующем перепродать данный объект;

4) объект способен приносить организации экономические выгоды (доход) в будущем.

Основные средства, предназначенные исключительно для предоставления организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода, отражаются в бухгалтерском учете и бухгалтерской отчетности в составе доходных вложений в материальные ценности (абз. 3 п. 5 ПБУ 6/01).

Согласно Инструкции по применению Плана счетов [1] для обобщения информации о наличии и движении вложений организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода, предназначен счет 03 «Доходные вложения в материальные ценности». Материальные ценности, приобретенные организацией для предоставления за плату во временное пользование (временное владение и пользование) с целью получения дохода, принимаются к бухгалтерскому учету по дебету счета 03 в корреспонденции со счетом 08 «Вложения во внеоборотные активы».

Аналитический учет по счету 03 ведется по видам материальных ценностей, арендаторам и отдельным объектам материальных ценностей.

Поэтому если роутеры, отвечающие критериям их принятия к бухгалтерскому учету в качестве ОС, изначально приобретаются для передачи в аренду заказчикам, то в учете будут сделаны следующие записи:

Учет роутера

Автор: Давыдова О. В., эксперт информационно-справочной системы «Аюдар Инфо»

Предприятие – поставщик телекоммуникационных услуг по условиям договора устанавливает заказчику роутер с условием возврата при отключении услуги. Каким образом в бухгалтерском учете предприятия отразить такое имущество?

В описанной ситуации роутер, по сути, передается заказчику в аренду (причем на платной основе). Порядок организации учета зависит от того, признается ли роутер объектом ОС или МПЗ.

Если роутер – это МПЗ

Предполагаем, что стоимость роутера небольшая, поэтому если предприятие при квалификации активов в качестве ОС применяет стоимостный критерий, то роутеры отражаются в бухгалтерском учете в составе МПЗ.

Напоминание: активы, в отношении которых выполняются условия для признания их в качестве ОС и которые имеют стоимость в пределах лимита, установленного в учетной политике организации, но не более 40 000 руб. за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе МПЗ. В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением (абз. 4 п. 5 ПБУ 6/01 «Учет основных средств», утвержденного Приказом Минфина РФ от 30.03.2001 № 26н).

При приобретении роутера, подлежащего включению в состав МПЗ, в бухгалтерском учете делается запись по дебету счета 10 «Материалы» в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками». К счету 10 можно открыть дополнительный субсчет, например 10 – 12 «Устройства, подлежащие передаче заказчикам».

В момент передачи роутера в эксплуатацию (в аренду заказчику) его стоимость списывается на затраты, что отражается в бухучете записью по кредиту счета 10 и дебету счета 20 «Основное производство» (используется счет 20, если предоставление роутера в аренду заказчику связано с основной деятельностью предприятия). Одновременно с целью обеспечения сохранности переданного имущества и организации контроля за движением роутера его стоимость следует отразить на забалансовом счете, например 012 «Устройства, переданные в аренду заказчикам». Аналитический учет по данному счету ведется по каждому арендатору и по каждому устройству, переданному в аренду.

Если роутер – это объект ОС

Если предприятие не использует стоимостный критерий при принятии решения о квалификации актива в качестве ОС, то роутер принимается к бухгалтерскому учету как объект основных средств при соблюдении условий, перечисленных в п. 4 ПБУ 6/01:

1) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

2) объект предназначен для использования в течение длительного времени, то есть срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

3) организация не предполагает в последующем перепродать данный объект;

4) объект способен приносить организации экономические выгоды (доход) в будущем.

Основные средства, предназначенные исключительно для предоставления организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода, отражаются в бухгалтерском учете и бухгалтерской отчетности в составе доходных вложений в материальные ценности (абз. 3 п. 5 ПБУ 6/01).

Согласно Инструкции по применению Плана счетов (утв. Приказом Минфина РФ от 31.10.2000 № 94н) для обобщения информации о наличии и движении вложений организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода, предназначен счет 03 «Доходные вложения в материальные ценности». Материальные ценности, приобретенные организацией для предоставления за плату во временное пользование (временное владение и пользование) с целью получения дохода, принимаются к бухгалтерскому учету по дебету счета 03 в корреспонденции со счетом 08 «Вложения во внеоборотные активы».

Аналитический учет по счету 03 ведется по видам материальных ценностей, арендаторам и отдельным объектам материальных ценностей.

Поэтому если роутеры, отвечающие критериям их принятия к бухгалтерскому учету в качестве ОС, изначально приобретаются для передачи в аренду заказчикам, то в учете будут сделаны следующие записи:

Содержание операции

Дебет

Кредит

Отражено приобретение роутеров

Включены в состав доходных вложений в материальные ценности роутеры, предназначенные для передачи заказчикам

03, субсчет «Основные средства в организации»

Отражена передача роутера заказчику

03, субсчет «Основные средства, переданные в аренду»

03, субсчет «Основные средства в организации»

Начислена сумма амортизации по роутеру (ежемесячно)*

* Если роутер уже передан в аренду, то амортизация учитывается на счете 02 обособленно, то есть на отдельном субсчете.

Стоимость объектов основных средств, в том числе отраженных в составе доходных вложений в материальные ценности, погашается путем начисления амортизации (п. 17 ПБУ 6/01).

Начисление амортизационных отчислений по объекту ОС начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и осуществляется до полного погашения его стоимости либо списания объекта с бухгалтерского учета (п. 21 ПБУ 6/01).

В силу п. 23 ПБУ 6/01 в течение срока полезного использования объекта ОС начисление амортизационных отчислений не приостанавливается, кроме случаев перевода его по решению руководителя организации на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев (п. 23 ПБУ 6/01). Поэтому амортизация по объектам ОС, сданным в аренду, начисляется арендодателем (п. 50 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина РФ от 13.10.2003 № 91н).

Учет малоценного оборудования по ФСБУ 5/2019 «Запасы» в 1С: Бухгалтерии ред. 3.0

Cогласно новому стандарту ФСБУ 5/2019 «Запасы», все активы, отвечающие критериям малоценного оборудования, должны относиться сразу на затраты в том периоде, в котором они были понесены. Но критерии отнесения к малоценным у организаций будут разными. Почему?

Дело в том, что помимо нового стандарта «Запасы» появился новый ФСБУ «Основные средства». И часть организаций начала его применение с 2021 года, а остальные по-прежнему применяют ПБУ 6/01 «Учет основных средств».

Так вот, согласно ПБУ, к малоценным основным средствам относятся те, стоимость которых не превышает 40 000 рублей без НДС. А новый стандарт предусматривает установление лимита с учётом существенности.

Так, например, на производственном предприятии могут решить, что затраты, связанные с приобретением производственных мощностей, являются для них существенными, а затраты на приобретение офисной техники ими не являются, даже если их стоимость выше лимита в 40 000 рублей.

Конечно же, такие решения обязательно должны быть закреплены в учётной политике предприятия.

Напомним, ранее малоценное оборудование мы учитывали как инвентарь на счёте 10.09, или в составе основных средств с присвоением инвентарного номера, но при этом в налоговом учёте относили их стоимость на затраты предприятия.

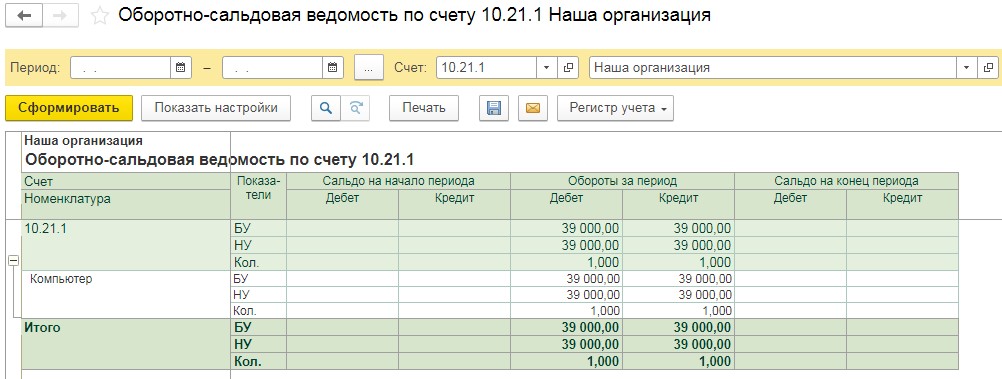

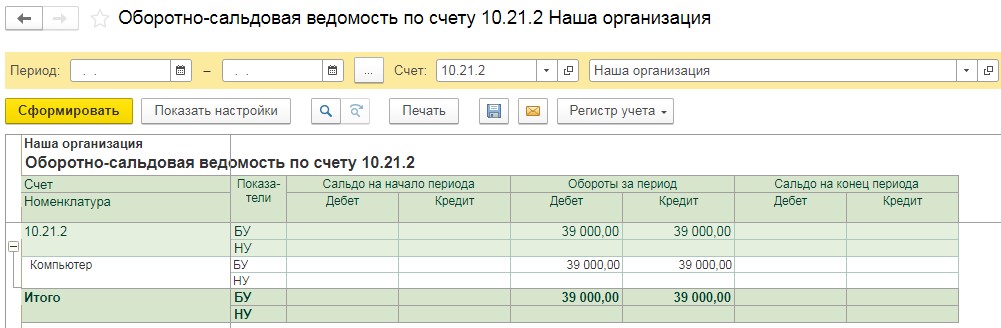

Теперь же мы должны их отражать на счёте 10.21.1 «Приобретение малоценного оборудования и запасов», затем фиксировать их выбытие на счёте 10.21.2 «Выбытие малоценного оборудования и запасов» с последующим списанием на затратный счёт.

Рассмотрим данный пример в программном продукте 1С: Бухгалтерия предприятия 8, редакция 3.0.

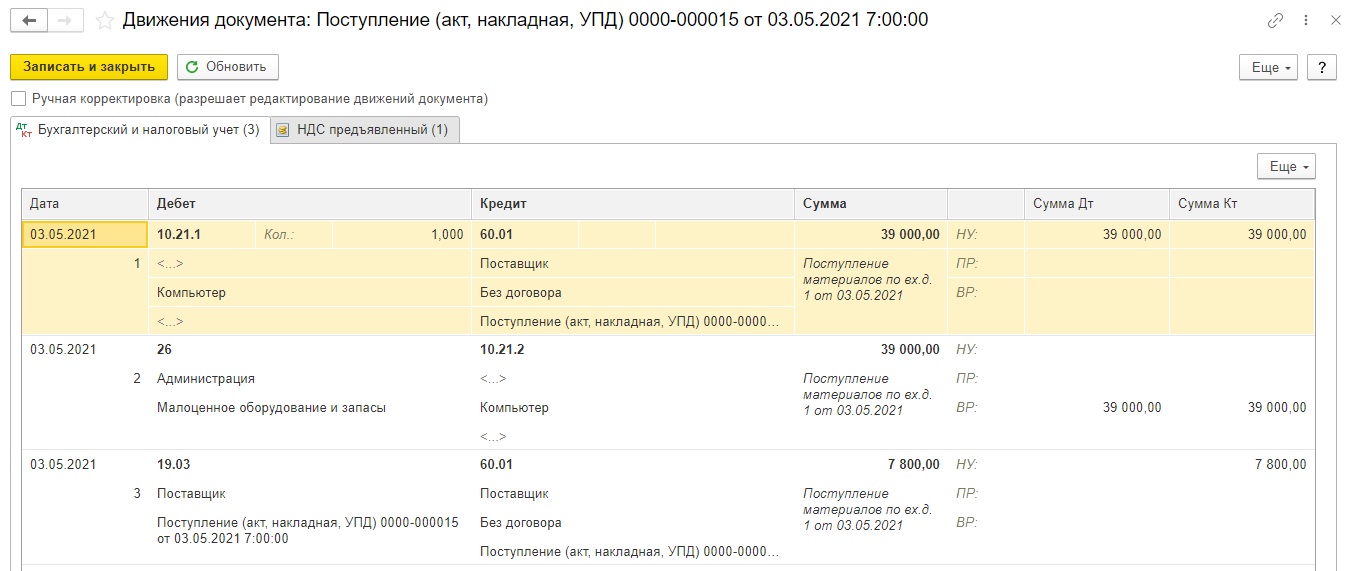

Предположим, нами был куплен компьютер за 39 000 рублей без НДС. Для отражения этого факта нам необходимо перейти в раздел «Покупки» и выбрать пункт «Поступление (акты, накладные, УПД)».

В открывшемся окне следует нажать на кнопку «Поступление» и из выпадающего меню выбрать «Товары (накладная, УПД)». Шапка документа заполняется в соответствии с приходными документами: дата, номер, контрагент, договор.

Переходим к заполнению табличной части документа и создаём новую номенклатурную позицию с видом номенклатуры «Малоценное оборудование и запасы». При выборе данной номенклатуры в программе автоматически будет указан затратный счёт учёта.

Затем указываем сумму и количество и переходим в колонку «Счета учёта», в ней при необходимости меняем счёт затрат на 20, 23, 26 или 44 и проверяем статью затрат.

Заполненный документ выглядит следующим образом:

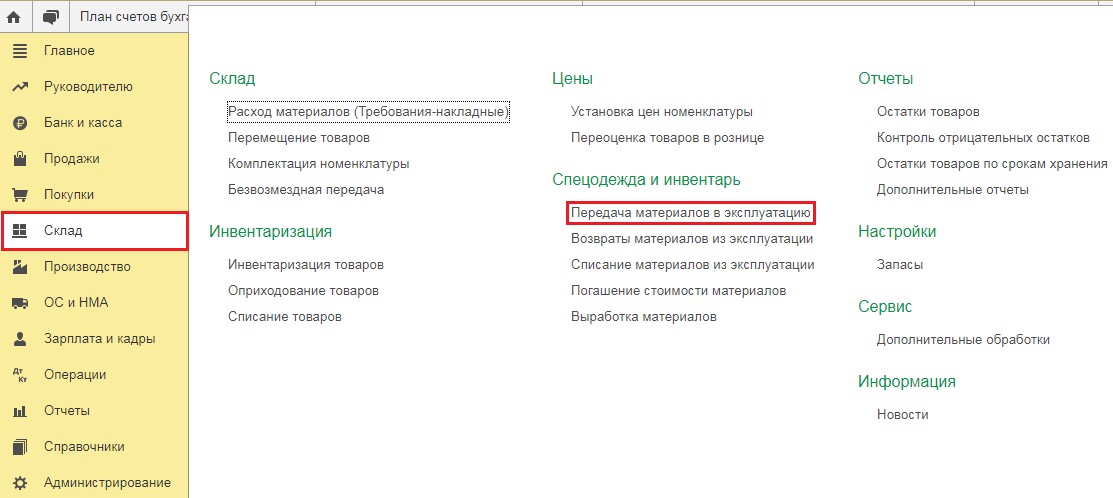

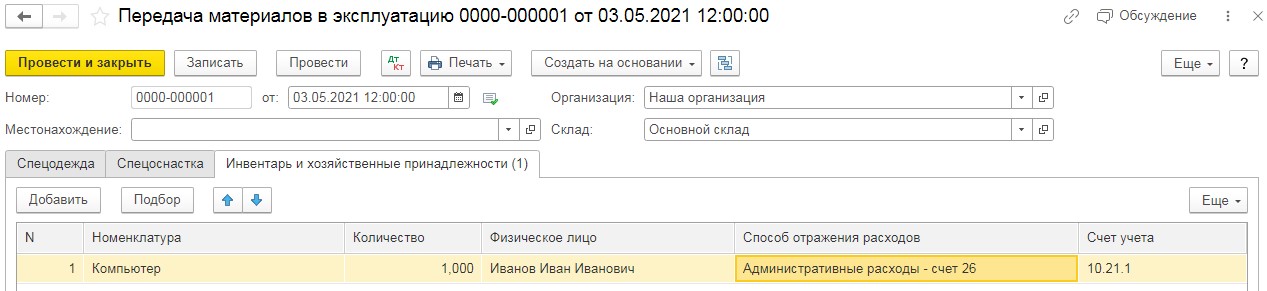

Вторым этапом рассмотрения нашего примера будет передача нашего малоценного оборудования сотруднику Иванову И.И.

Для отражения этого факта, как и ранее, используется документ «Передача материалов в эксплуатацию». Его можно ввести как в разделе «Склад», так и путём ввода на основании документа покупки.

В данном документе необходимо перейти на вкладку «Инвентарь и хозяйственные принадлежности», добавить новую строку и указать ранее приобретённое малоценное имущество, а также кому оно передаётся и на каком счёте отражается.

При заполнении способа отражения расходов необходимо, чтобы была указана статья затрат «Малоценное оборудование и запасы».

Заполненный документ выглядит следующим образом:

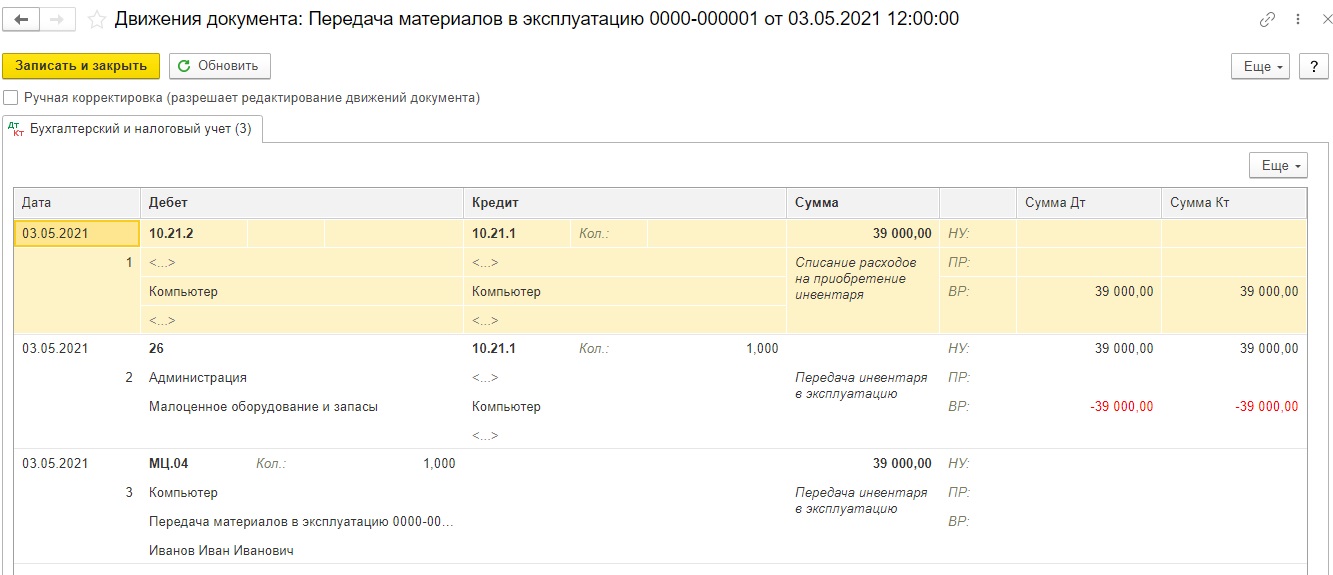

Проведённый документ сформирует следующие проводки:

Для проверки всех произведённых действий сформируем оборотно-сальдовые ведомости по бухгалтерскому и налоговому учётам.

По счёту 10.21.1 будет отражена покупка малоценного оборудования по дебету и его выбытие по кредиту.

По счёту 10.21.2 суммы будут отражены лишь в бухгалтерском учёте.

И наконец, на счёте 26 и по бухгалтерскому, и по налоговому учётам будут отражены затраты по статье «Малоценное оборудование и запасы».

Роутер на какой счет отнести в бухгалтерском учете

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Бюджетному учреждению на основании договора об оказании услуг связи АО ежемесячно выставляет акт выполненных работ (оказанных услуг) за предоставление в пользование Wi-Fi-роутера. Договор заключен в 2020 году, в договоре роутер не упоминается. При передаче роутера какие-либо документы не составлялись.

На какую статью (подстатью) расходов следует отнести данные расходы? Как отразить данный роутер в учете?

Рассмотрев вопрос, мы пришли к следующему выводу:

Если факта оказания услуги по предоставлению в пользование роутера не было, то и оснований для подписания акта выполненных работ (оказанных услуг) и отражения его в бухгалтерском учете нет.

В случае если фактически услуга по предоставлению в пользование роутера была оказана, то данную операцию следует учитывать в соответствии с требованиями федерального стандарта «Аренда», с отнесением расходов на подстатью 224 «Арендная плата за пользование имуществом (за исключением земельных участков и других обособленных природных объектов)» КОСГУ.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Гурашвили Георгий

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

член Союза развития государственных финансов Суховерхова Антонина

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Бюджетный учет компьютеров

Автор: Мишанина М., редактор журнала

Как правильно организовать учет компьютерной техники в казенном учреждении? На какие КВР и коды КОСГУ отнести расходы, связанные с приобретением компьютера и его отдельных комплектующих (запасных частей)?

Способ учета компьютерной техники. Согласно п. 7, 8 СГС «Основные средства»[1]) компьютер (рабочая станция) является основным средством, поскольку:

выполняет определенные самостоятельные функции;

принадлежит учреждению на праве оперативного управления и используется в его деятельности неоднократно или постоянно;

при его использовании возможно получение экономических выгод или полезного потенциала;

первоначальная стоимость объекта может быть надежна оценена.

Основным средством (инвентарным объектом) в целях бюджетного учета признается (п. 45 Инструкции № 157н[2], п. 9, 10 СГС «Основные средства»):

объект имущества со всеми приспособлениями и принадлежностями;

отдельный конструктивно обособленный предмет, предназначенный для выполнения самостоятельных функций;

обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое, который предназначен для выполнения определенной работы. Таким комплексом признается один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированных в единый комплекс (на одном фундаменте), в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно;

часть объекта имущества, в отношении которой самостоятельно можно определить период поступления будущих экономических выгод, полезного потенциала либо которая имеет отличный от остальных его частей срок полезного использования и стоимость которой составляет значительную величину от общей стоимости объекта имущества.

При этом объекты основных средств, срок полезного использования которых является одинаковым и стоимость которых не признается существенной (например, периферийные устройства и компьютерное оборудование), могут объединяться в один инвентарный объект и признаваться комплексом объектов основных средств согласно учетной политике учреждения (п. 10 СГС «Основные средства»).

На основании изложенного учет компьютеров может быть организован казенным учреждением одним из двух способов:

1) постановка компьютера на баланс как единого комплекса конструктивно сочлененных предметов, состоящего из монитора, системного блока, клавиатуры, мыши и других комплектующих. При указанном способе учета любое перемещение составных частей компьютера будет рассматриваться как разукомплектация основного средства;

2) учет монитора и системного блока как отдельных инвентарных объектов, а клавиатуры, мыши и других комплектующих – как материальных запасов, входящих в состав системного блока. Этот вариант учета применим в случае, когда мониторы и системные блоки планируется эксплуатировать в составе различных комплектаций компьютерного оборудования, либо если указанные объекты приобретаются в разное время, имеют разный срок полезного использования и их стоимость является значительной относительно стоимости других комплектующих компьютера.

Выбранный способ необходимо закрепить в учетной политике учреждения.

Применение бюджетной классификации. На основании положений Порядка № 209н[3] расходы в рамках заключенных казенными учреждениями договоров (контрактов) необходимо отражать на следующих статьях (подстатьях) КОСГУ:

на приобретение компьютеров в полной комплектации, а также мониторов и системных блоков как самостоятельных объектов основных средств – на статье 310 «Увеличение стоимости основных средств»;

на покупку комплектующих (запасных частей) для целей капвложений в инвентарные объекты – на подстатье 347 «Увеличение стоимости материальных запасов для целей капитальных вложений»;

на оплату работ по сборке компьютера, покупку программного обеспечения вместе с установкой и настройкой, для целей капвложений в инвентарные объекты – на подстатье 228 «Услуги, работы для целей капитальных вложений»;

на приобретение комплектующих (запасных частей), которые не относятся к капвложениям в инвентарные объекты (например, предназначены для замены изношенных частей), – на подста-

тье 346 «Увеличение стоимости прочих материальных запасов».

Согласно Порядку № 85н[4] названные расходы следует относить на КВР:

244 «Прочая закупка товаров, работ и услуг»;

242 «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий» – если они осуществляются федеральными казенными учреждениями в рамках утвержденного плана информатизации в сфере информационно-коммуникационных технологий. На уровне субъекта РФ (муниципалитета) данный КВР применяется, только если такое решение принято соответствующим финансовым органом.

Присвоение кода ОКОФ и определение срока полезного использования. Инвентарные объекты основных средств принимаются к бюджетному учету на основании их группировки по ОКОФ (п. 45, 53 Инструкции № 157н).

В настоящее время действует Общероссийский классификатор основных фондов (ОКОФ) ОК 013-2014 (СНС 2008), утвержденный Приказом Росстандарта от 12.12.2014 № 2018-ст.

В увязке с ОКОФ используется Классификация основных средств, включаемых в амортизационные группы, утвержденная Постановлением Правительства РФ от 01.01.2002 № 1 (далее – Классификация ОС), в соответствии с которой определяется срок полезного использования объекта учета для начисления амортизации.

Согласно ОК 013-2014 (СНС 2008) и примечанию к Классификации ОС персональные компьютеры относятся к коду 330.28.23.23 «Машины офисные прочие», который включен во вторую амортизационную группу «Имущество со сроком полезного использования свыше двух лет до трех лет включительно».

Конкретные коды для учитываемых в составе основных средств системных блоков и мониторов в указанных документах отсутствуют. Поэтому комиссия по поступлению и выбытию активов учреждения самостоятельно принимает решение об отнесении их к определенной группе основных фондов (см. Письмо Минфина РФ от 27.12.2016 № 02-07-08/78243).

Срок полезного использования мониторов и системных блоков можно определить исходя из сроков их эксплуатации, указанных в рекомендациях производителя, и (или) на основании решения комиссии по поступлению и выбытию активов, принятого с учетом (п. 35 СГС «Основные средства»):

ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

ожидаемого физического износа, зависящего от режима эксплуатации, естественных условий и влияния агрессивной среды, системы проведения ремонта;

нормативно-правовых и других ограничений использования этих объектов;

гарантийного срока использования объектов.

По мнению автора, указанным объектам, так же как и компьютеру, может быть присвоен код 330.28.23.23 по ОКОФ и установлен срок полезного использования 36 месяцев.

Самостоятельно принятые учреждением решения об отнесении объектов основных средств к соответствующей группе кодов ОКОФ и установлении его срока полезного использования целесообразно закрепить в учетной политике.

Начисление амортизации. Амортизация по принятым к учету в составе основных средств компьютеров в сборе, мониторов и системных блоков начисляется в общем порядке, предусмотренном разд. VI СГС «Основные средства».

В соответствии с п. 34 этого стандарта объект начинает амортизироваться с 1-го числа месяца, следующего за месяцем принятия его к бюджетному учету, до 1-го числа месяца, следующего за месяцем прекращения признания объекта (его выбытия с учета), или месяца, следующего за месяцем, в котором его остаточная стоимость стала равной нулю.

Порядок начисления амортизации зависит от стоимости объекта (п. 36, 39 СГС «Основные средства»).

Стоимость объектов основных средств

Порядок начисления амортизации

Объект основных средств стоимостью до 10 000 руб. включительно

Амортизация не начисляется. Стоимость объекта списывается с балансового учета при выдаче (вводе) в эксплуатацию с одновременным отражением на забалансовом счете 21 «Основные средства в эксплуатации»

Объект основных средств стоимостью от 10 000 до 100 000 руб. включительно

Амортизация начисляется в размере 100 % первоначальной стоимости при выдаче объекта в эксплуатацию

Объект основных средств стоимостью свыше 100 000 руб.

Амортизация начисляется в соответствии с рассчитанными нормами амортизации одним из трех способов:

методом уменьшаемого остатка;

пропорционально объему продукции (услуг)

Порядок учета компьютера как единого объекта. В случае приобретения компьютера в полной комплектации (в сборе) он принимается к учету в составе основных средств на счете 1 101 34 000 «Машины и оборудование – иное движимое имущество учреждения» по первоначальной стоимости, формируемой на счете 1 106 31 000 «Вложения в основные средств – иное движимое имущество». Такая стоимость включает в себя расходы, непосредственно связанные с приобретением (созданием) компьютера, доведением их до состояния, пригодного к использованию. Полный перечень расходов приведен в п. 15 СГС «Основные средства».

Комплектующие (запасные части), приобретенные для последующей сборки компьютера – автоматизированного рабочего места, учитываются на счете 1 105 36 000 «Прочие материальные запасы – иное движимое имущество учреждения». Их первоначальная стоимость формируется на счете 1 106 34 000 «Вложения в материальные запасы – иное движимое имущество» в сумме фактически произведенных вложений, перечень которых приведен в п. 19 СГС «Запасы»[5]. При выдаче комплектующих (запчастей) для сборки компьютера их стоимость будет относиться на увеличение его первоначальной стоимости.

Для учета сумм начисленной на компьютер амортизации предназначен счет 1 104 34 000 «Амортизация машин и оборудования – иного движимого имущества учреждения».

Казенное учреждение в рамках заключенного контракта с поставщиком приобрело:

монитор стоимостью 25 000 руб.;

комплектующие и запасные части для сборки системного блока стоимостью 70 000 руб.;

клавиатуру стоимостью 3 000 руб.;

мышь стоимостью 2 000 руб.

В рамках отдельного договора с коммерческой организацией приобретены неисключительные права на программное обеспечение (операционную систему) – 5 000 руб., оплачены услуги по сборке компьютера, установке программного обеспечения – 3 000 руб.

В соответствии с учетной политикой учреждения компьютер (со всеми комплектующими) учитывается как самостоятельный инвентарный объект. Амортизация по нему начисляется линейным способом.

После сборки компьютер принят к учету в качестве единого объекта основных средств и введен в эксплуатацию.

В бюджетном учете указанные операции согласно Инструкции № 162н[6] отразятся следующим образом:

Содержание операции

Дебет

Кредит

Сумма, руб.

Приняты к учету в составе материальных запасов: