Стоит ли покупать акции Ростелекома себе на безбедную старость?

Так вот глянул я квартальный отчет Ростелекома. Что мы видим? Две противоположные тенденции.

👍 бурный рост цифровых услуг, рост трехзначными темпами

👎 рост долга и капекса

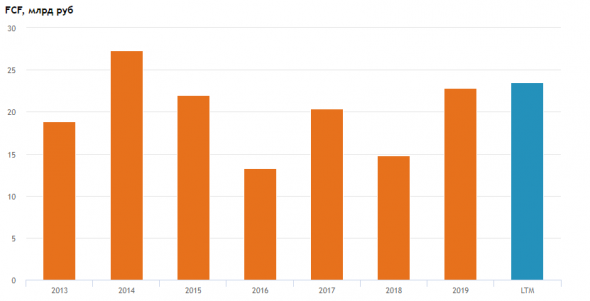

Ростело демонстрирует приятный рост бизнеса. Но все это сопряжено с чудовищным накоплением долга (debt/EBITDA=2.4). Без прорыва в эффективности, прорыва в акциях не будет. А это только если смена менеджмента. Что касается долга, то последние годы процентные платежи превышают размер чистой прибыли и свободного денежного потока (FCF) Ростела.

Посмотрите на FCF, 8й год он стоит в диапазоне 20-25 млрд руб:

https://smart-lab.ru/q/RTKM/f/y/MSFO/fcf/

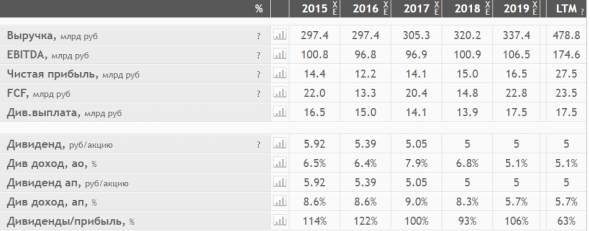

Да, год назад интегрировали Теле2. Выручка выросла на 150 ярдов.

EBITDA +70 ярдов. Более того, рентабельность EBITDA составила 40%, рекордная!

Но вот из-за роста процентных платежей и амортизации до чистой прибыли долетают крохи.

О да, даже чистая прибыль +10 ярдов! (LTM = 27 млрд.)

Но денежный поток почти не растет. Контора платит «спокойные» дивы.

17,5 млрд руб по итогам 2019 были рекордные дивиденды. Про итогам 2020 вероятно заплатят столько же.

Но из-за роста цены акций, Дивдоха уже 5%, не такая уж интересная:

https://smart-lab.ru/q/RTKM/f/y/MSFO/

Можно конечно надеяться, что поток вырастет в будущем, что эффективность будет расти. Я тут оценить не в состоянии, хотя именно это является краеугольным камнем оценки.

Но я также вижу и риск. При чистом долге 440 ярдов и процентных расходах 30 ярдов (7% годовых), Ростело, как впрочем и МТС, очень чувствительна к уровню процентных ставок. Представьте, если ставка вырастет на 100бп, это +4,4 ярда к расходам.

А если ставка вырастет на 400бп, то дивиденды будут равны нулю.

Это конечно не базовый сценарий, но один из рисков точно.

В общем, недооценки нет. Развитие есть.

Динамика будет зависеть от шагов менеджмента по повышению эффективности.

Но это видимо не при текущем менеджменте, потому что много лет уже ничего особо кардинально не меняется.

ДТС №1: Как заработать на дивидендах Ростелекома 08.07.2021

ДТС №1: Как заработать на дивидендах Ростелекома 08.07.2021

Введение

08.07.2021 последний день с дивидендами торгуются акции Ростелекома (RTKM). Уже в пятницу 09.07.2021 мы увидим дивидендный гэп в этих акциях.

Не так давно я описал три дивидендных стратегии, которыми пользуюсь уже не один год. Вот ссылки на подробное описание этих стратегий:

А вот здесь вы можете посмотреть, сколько можно было бы заработать на каждой из этих дивидендных стратегий в 2019 году:

В данной статье я хочу поделиться с вами тем, как я собираюсь заработать на дивидендах в акциях Ростелекома по системе ДТС №1.

Описание ДТС №1

Ниже приведено подробное описание ДТС №1:

Комментарии к описанию ДТС №1:

Подробное описание алгоритма ДТС №1 для Ростелекома

Цена закрытия T-3: 102,04 рублей

Размер дивидендов: 5 рублей

Среднедневная волатильность: 1,34 рубля

Итак, вот что я буду делать, чтобы попытаться заработать на акциях Ростелекома по системе ДТС №1.

Заключение

По правилам системы ДТС №1 если акции не продается в течение дня по стоп-лоссу, то мы продаем ее сами в конце дня. Но в данном случае я не буду продавать акции Ростелекома, а сразу перейду в систему ДТС №2, которая подразумевает уход в дивиденды.

Каждая конкретная сделка может закрыться как по прибыли, так и по убытку, но данная система обладает положительным матожиданием прибыли, так что чем больше сделок вы совершите по системе ДТС №1, тем больше сможете заработать.

Берегите свои деньги! Торгуйте грамотно!

Ростелеком акции

Сетью 5G в Китае будет охвачено большинство сел к 2025 году.

2021-11-17

Пекин, 17 ноября /Синьхуа/ — К 2025 году мобильной связью пятого поколения /5G/ в Китае будут охвачены все города и поселки, а также большинство сел, говорится в плане развития цифровой инфраструктуры на период 14-й пятилетки /2021-2025 гг./.

К 2025 году количество базовых станций 5G достигнет 26 на каждые 10 тыс. человек, говорится в плане, опубликованном Министерством промышленности и информатизации КНР.

Гигабитная оптоволоконная сеть охватит большинство городских и сельских районов, говорится в документе.

Также отмечается, что на начальном этапе будет создан новый тип системы надзора за отраслью, будет значительно повышена способность по обеспечению законных прав и интересов пользователей, а также будет постоянно повышаться степень защиты их личной информации.

Ростелеком может увеличить дивиденды по итогам 2021 года с 5 до 6 рублей на акцию, заявил президент компании Михаил Осеевский. Ожидаемая дивидендная доходность по обыкновенным акциям в этом случае составит 6,5%. В рамках утвержденной стратегии до 2025 года дивидендные выплаты могут удвоиться.

Для компании, которая несколько лет не увеличивала выплаты акционерам, это выглядит хорошим сигналом. Так ли это? Наблюдения по Ростелекому:

1. После покупки контроля в Tele2 Ростелеком значительно изменился. Раньше это был стагнирующий бизнес, где снижение выручки от услуг стационарной телефонной связи компенсировалось небольшим ростом доходов от предоставления доступа в интернет и телевидения. C 2013 по 2019 годы общие доходы компании росли низким темпом менее 1% в год.

В 2019 году Ростелеком заплатил почти 140 млрд рублей кэшем и своими акциями, чтобы получить 100% владения мобильным оператором Tele2.

Авто-репост. Читать в блоге >>>

Авто-репост. Читать в блоге >>>

Сегодня — 18 ноября, в 14:00 мск, онлайн-встреча с топ-менеджерами компании Ростелеком.

проводит BCS Global Markets

Примут участие: Сергей Крылов, вице-президент Ростелекома по стратегии, Екатерина Устинова, директор по работе с инвесторами.

вопросы в чате Telegram-канала БКС || Диалоги с эмитентами.

![]()

Основные драйверы роста выручки – ШПД, ТВ и мобильная связь. Выручка от фиксированного ШПД составила 24,9 млрд руб., поднявшись на 10,1% по сравнению с аналогичным периодом прошлого года. Зафиксирован уверенный рост мобильного бизнеса. Выручка от услуг мобильной связи увеличилась на 8,3% до 49,6 млрд руб. Мобильный интернет остаётся основным драйвером роста выручки мобильного бизнеса: число активных пользователей мобильного интернета выросло на 19%, рост трафика данных составил 30%. Продолжилось стабильное развитие розничного бизнеса с усилением роли дополнительных сервисов: активная база онлайн-сервиса WINK увеличилась на 13% к кварталу достигнув уровня 2,5 млн активных пользователей. Также в 3,1 раза увеличилась сервисная выручка от услуг «Видеонаблюдение» и «Умный дом» для домохозяйств. Продолжилось сокращение доходов от проводной телефонии, выручка упала на 10,2% до 12,0 млрд руб.

Авто-репост. Читать в блоге >>>

![]()

На горизонте 2025 года Ростелеком планирует выйти на выручку более 700 млрд рублей, а OIBDA превысит 300 млрд рублей, об этом сообщил президент компании Михаил Осеевский на конференции. Компания также планирует кратно увеличить дивиденды. В качестве основных направлений для компании были выбраны государственные цифровые услуги и сервисы, цифровые регионы и цифровая медицина. Сегменты B2C, B2O, B2BG планируют выделить в качестве отдельных групп компаний для того, чтобы дать им больше свободы.

Мы считаем, что прогнозируемые значения компании труднодостижимы. Рынок ТМТ и широкополосного доступа в интернет сильно сегментирован, а доля компании на рынке стабильна. Для кратных темпов роста необходимо расширять долю рынка за счет вытеснения других игроков или значительного увеличения среднего чека. Несмотря на это продолжаем считать компанию инвестиционно привлекательной. Рекомендуем «покупать», целевой уровень – 113 руб. на акцию.

Авто-репост. Читать в блоге >>>

![]()

В ходе Дня аналитика Ростелеком сообщил о планах по развитию цифрового бизнеса в рамках Стратегии 2021-2025, представленной в апреле этого года. Компания намерена развиваться на основе переход сегментно-кластерной модели с акцентом на пяти ключевых направлениях: ЦОД и облачные сервисы, цифровая медицина, информационная безопасность, государственные цифровые услуги и сервисы и цифровой регион. Кластеры будут управляться независимо друг от друга, что должно обеспечить более эффективное развитие. Компания прогнозирует мультипликатор EV/EBITDA 2025 на уровне 10x для сегмента ЦОД, 12.9x для направления информационной безопасности и 5.5x для сегмента «цифровой регион» по сравнению с 4x по компании в целом в 2021. Ростелеком ожидает, что новые бизнесы к 2025 помогут увеличить показатели FCF и DPS минимум в 2 раза по сравнению с 2020. При реализации сценария ускоренного роста Ростелеком ожидает роста акционерного капитала почти в 3 раза по сравнению с текущей рыночной капитализацией (320 млрд руб.). Менеджмент компании также сообщил о планах выделить башенный бизнес в отдельное юрлицо, но не будет спешить с его продажей.

Ростелеком представил четкий прогноз по развитию цифрового бизнеса. Мы приветствуем целеустремленность компании, которая, как мы полагаем, в долгосрочной перспективе выступит фактором поддержки для нее.

Авто-репост. Читать в блоге >>>

Мы башенную инфраструктуру в отдельную компанию выделим. Мы видим большой аппетит на рынке, в первую очередь глобальном, к такому роду инфраструктурным институтам. Но задачи быстро продать у нас нет

Мы хотим получить максимальный мультипликатор, максимальный интерес, с одной стороны. А с другой стороны, быть уверенными, что наше взаимодействие с этим оператором позволит нам и дальше быть эффективными и устойчивыми

— президент компании Михаил Осеевский

Для «Ростелекома» важны ценовые параметры размещения в будущем мобильной инфраструктуры

Авто-репост. Читать в блоге >>>

Ростелеком рассчитывает утроить капитализацию к 2025 году

👉 Ростелеком ожидает увеличить стоимость акционерного капитала в 3 раза к 2025 году

👉 Сообщается, что на рост повлияет ускоренное развитие кластеров.

👉 Ранее компания заявила, что ожидает роста дивидендов в 2 раза к 2025 году.

Авто-репост. Читать в блоге >>>

На горизонте 2025 года группа «Ростелеком» выйдет на выручку более 700 млрд рублей, мы рассчитываем, что наша OIBDA превысит 300 млрд рублей

— президент компании Михаил Осеевский

Авто-репост. Читать в блоге >>>

Ростелеком ожидает роста FCF и дивидендов примерно в два раза до 2025 года — Компания

Ростелеком ожидает роста FCF и дивидендов примерно в два раза до 2025 года — Компания

Авто-репост. Читать в блоге >>>

Ростелеком 3 кв 2021

Не буду пересказывать результаты, постараюсь коротко изложить свое мнение.

Если честно, то отчет разочаровал.

1. Слабый рост выручки как следствие стагнации операционных показателей. В фиксированном бизнесе стагнация как числа клиентов, так и ARPU. Мобильный сегмент тащит рост трафика, но существенно увеличился отток клиентов. Ценностное предложение Теле2 стало хуже. Цифровой сегмент и вовсе показал снижение из-за эффекта высокой базы.

2. Менеджмент делает акцент на росте OIBDA, но основной драйвер ее роста – амортизация (+23% г/г), операционная прибыль упала на 9% г/г. Компания в год направляет по 130 млрд на CAPEX, но рост слабый. При том что на госпрограммы приходится только 21% вложений. Вопрос об эффективности и целесообразности возникает сам собой.

3. После покупки Теле2 прошло почти 2 года, но долг застыл на отметке 500 млрд. Общая сумма кредитов и облигаций больше 400 млрд, из которых 38% под плавающую ставку. Interest coverage (EBIT/проценты) в 3 кв 2021 равно всего 2,23х (по Net Debt/OIBDA леверидж занижен в 2 раза, т.к. половина OIBDA идет на поддержание бизнеса в виде CAPEX, эти деньги нельзя пустить на выплату долга). А ведь в 4 кв ЦБ еще поднял ставку на 0,75 п.п. – минус 1,2 млрд в год чистой прибыли. Если весь FCF пойдет на дивиденды, то гасить долг нечем. IPO дата-центров проблему не решит, тем более и так уже продали долю ВТБ.

Общий вывод: доходность 6,2% на преф при слабом росте выручки и проблемах с долгами не привлекают от слова совсем.

Выручка за 9мес2021 выросла до 412 млрд руб (+7% к 383 млрд за 9мес2020)

Операционные расходы выросли до 346 млрд (+7% к 322 млрд)

Финансовые расходы остались на уровне 26 млрд руб

Чистая прибыль выросла до 30 млрд руб (+15% к 26 млрд) или 9 руб на акцию

Долг вырос до 421 млрд руб (405 млрд на начало года)

Показатель OIBDA вырос до 170 млрд (+13%)

Чистый операционный денежный поток 93 млрд, капзатраты 83 млрд, госсубсидия 5.7 млрд, размещение облигаций 13 млрд, выплаченные дивиденды 17 млрд

В результате денежные средства снизились на 4.3 млрд до 26.9 млрд руб

Пока не очень интересно. Много лет платят по 5 руб дивидендов, сейчас озвучены 6 руб, что все равно весьма скромно. Из телекомов предпочитаю МТС.

Ростелеком закрыл сделку по покупке 49,9% долей в компании РТК ЦТ и стал полным владельцем

«Ростелеком» консолидировал 100% уставного капитала ООО «РТК ЦТ» через приобретение 49,9% долей его миноритарных участников.

Сумма сделки составила 4,5 млрд рублей.

Ожидается, что выручка «РТК ЦТ» в 2021 году составит приблизительно 12 млрд рублей при прогнозируемой рентабельности по OIBDA около 30% и чистом долге на уровне 1,4x Net Debt/OIBDA.

Авто-репост. Читать в блоге >>>

Всем добрый день!

Выкладываю отчет по Ростелеком, включая 3Q2021г.

Так-же свое мнение по данной компании в самом низу.

Приятного просмотра и прочтения.

Почему в России привилегированные акции настолько дешевле обыкновенных?

Принимая решение об инвестировании средств на российском фондовом рынке, с одним из первых вопросов с которым сталкивается потенциальный акционер, это выбор типа акций выпущенных эмитентом. Что лучше купить на ближайший год-два, обыкновенные акции Сбербанка или привилегированные (они же префы от англ. Preferred stock)?

После первичного знакомства с финансовыми определениями типов акций делается вывод о том, что обыкновенные акции имеют право голоса, в отличие от привилегированных, но последние дают какие-то преимущества относительно дивидендных выплат.

Действительно, в широком понимании, префы потому и привилегированные, что дают привилегию гарантированного получения дивидендов, тогда как по обыкновенным акциям их может не быть вообще.

Однако когда речь идет о нашей стране, практика в отношении привилегированных акций отлична, скажем от американской, что обусловлено самим появлением акционерной формы частной собственности путем приватизации госпредприятий в начале девяностых. Эти акции были созданы не для финансирования компании, а для разделения всенародной собственности работниками приватизируемых предприятий.

В США по привилегированным акциям преимущественно выплачивается фиксированный дивиденд, что роднит их с облигациями, с той лишь разницей, что при ликвидации общества инвестор не сможет взыскать свои дивиденды в отличие от кредитора. Поэтому гарантированный дивиденд делает эту акцию дороже. А что у нас?

В биржевом терминале QUIK сейчас можно найти более 50 компаний имеющих привилегированные и обыкновенные акции, торгующиеся на Московской бирже, и среди них в 75% случаев префы торгуются с дисконтом.

Встает вопрос о том, почему этот дисконт существует, если, к примеру, по акциям Сбербанка, Ростелекома, Татнефти дивидендная доходность стабильно выше? Ведь скажем по акциям Сбербанка, контрольный пакет принадлежит государству, и ни о каком влиянии на управление компанией прочими акционерами речь в любом случае не идет.

В объяснении причин подобной ситуации зачастую можно встретить мнение о слабом корпоративном управлении и исторически сложившемся дисконте. Аргументы не совсем понятные, но отчасти оправданные.

Для примера в этом отношении можно рассмотреть ситуацию в Татнефти, где средний дисконт в последние кварталы превышает 40%. Эту компанию мы взяли из-за того, что ее бумаги с относительно высокой ликвидностью. В дивидендной политике компании указана выплата дивидендов не меньше 30% прибыли. Однако эта формулировка являет собой обоснование для рекомендации Советом директоров, тогда как в Уставе компании по-прежнему значится, что владельцы префов имеют право на получение ежегодного фиксированного дивиденда на уровне 100% от номинальной стоимости, которая составляет 1 руб., если иное решение не примет Общее собрание акционеров (ОСА). С учетом государственного управления, последнее слово в вопросе выплаты или невыплаты дивидендов остается за ОСА, то есть за госорганами, которые исходят в своих действиях не только из мотива максимизации прибыли как акционера.

То есть, даже в случае получения компанией прибыли, риск невыплаты дивидендов (1 руб. не берем в расчет) есть.

В то же время в Уставе присутствует оговорка, что сумма дивидендов на одну привилегированную акцию не может быть меньшей дивидендов на одну обыкновенную. Этот момент, наряду с историей последних 8 лет подтверждающих ежегодные выплаты дивидендов в равном объеме, в определенной мере нивелирует опасения ущемления прав держателей префов, но все же не гарантирует.

Получается, что мы столкнулись с каким-то инвестиционным парадоксом или явной неэффективностью рынка. Дивидендный поток стабильный по обеим бумагам, но префы стоят стабильно дешевле.

Нужно сказать, что в российской практике не редкими являлись ситуации, когда мажоритарный акционер, выгоды от владения акциями получал не через дивиденды, а иными путями. Это может быть назначение аффилированных лиц на должности с крайне привлекательными условиями работы, преференции от заключения договоров с контрагентами на условиях, выгодных лично мажоритарному акционеру, «толлиноговые» схемы и т.д. В этих условиях возможность влиять на принятие решений органами управления акционерного общества становится ключевым моментом.

В целом, очевидно, что случай каждой конкретной компании стоит рассматривать индивидуально, и все же общие черты в причинах существования подобных дисконтов можно обозначить по ряду моментов.

Факторы, создающие дисконт привилегированных акций:

1. Премия за контроль. Несмотря на то, что по ряду бумаг контролирующим акционером является государство, при решении определенных вопросов общество вынуждено выкупать акции у несогласных акционеров, и владельцы префов в их число не входят. Яркий пример — отказ Роснефти от выкупа префов Башнефти. Кроме того, ситуация когда в Уставе прописан низкий дивиденд на уровне номинала, выплата в подобном объеме, равная по сути невыплате (чаще всего), не дает формально префам право голоса.

2. Ликвидность. Фактор ликвидности может оказывать негативное влияние на цену префов, но он сам в определенной мере является производным. Тем не менее, по закону префов может быть не более 25%, и, несмотря, на то, что free-float по ним больше, а в случае Татнефти и Сбербанка и вовсе 100%, в составе индекса ММВБ Сбербанк-п имеет долю 1% против 15% у Сбербанк-ао. В эпоху индексного инвестирования это немаловажный фактор.

3. Доступность. Связанный с первым фактором, фактор доступности имеет право и на отдельное существование. Речь идет о том, что в отличие от обыкновенных акций на привилегированные вышеперечисленные эмитенты не выпускали депозитарных расписок, и соответственно они не торгуются ни в Нью-Йорке, ни в Лондоне, и не входят, к примеру, в состав популярного индекса FTSE Russia IOB. Иностранным инвесторам просто сложнее и неудобнее покупать данные бумаги.

4. Размывание потенциальных дивидендов. У Татнефти и Сбербанка выпущено только 6% и 4% привилегированных акций из возможных 25%.

В то же время, наблюдаемые сегодня премии префов к обычке по ряду бумаг обусловлены по большому счету одним фактором — высокой ожидающейся дивидендной доходностью, не редко ожиданием выплаты нераспределенной ранее прибыли, или как в случае Сургутнефтегаза валютной переоценкой депозитов компании.

Игра на сокращение дисконта?

Ставки вниз, префы вверх

Если взглянуть на историю последних 10 лет в разрезе дисконта по акциям Сбербанка и Татнефти можно найти определенную корреляцию его изменения с динамикой процентных ставок, в данном случае доходностью 10-летних ОФЗ.

Наибольший дисконт наблюдался в период кризиса 2008-2009 гг, когда и доходность гособлигаций была критической, достигая почти 16%. Снижение также впоследствии проходило параллельно. Однако причины подобной динамики как раз обусловлены более низкой ликвидностью префов, нежели фундаментальной взаимосвязью доходности безрисковых инструментов и префов. Последняя, конечно, есть, но она будет крепнуть скорее по мере дальнейшего снижения ставок в экономике.

То есть, некоторого опережающего роста префов разумно ждать на фоне траектории снижения ставок в экономике, но этот фактор не столь весомый, по крайней мере до того как ставки не опустятся, условно говоря, ниже 6%-7%.

Правительство заботится о миноритариях

Однако дальнейшее снижение ставок, это не единственный аргумент в пользу сокращения дисконта. Стоит сказать, что правительство РФ в июне прошлого года утвердило дорожную карту по «Совершенствованию корпоративного управления», в которой среди прочего стоит задача предоставить право голоса владельцам префов по вопросу внесения в устав положения об объявленных привилегированных акциях. 25 января 2017 года Минэкономразвития был подготовлен проект «О внесении изменений в Федеральный закон «Об акционерных обществах»», в котором обозначены данные инициативы. Предполагается, что поправки будут приняты к ноябрю 2017 года.

Налоговые льготы ведут капитал с депозитов на фондовый рынок

Наконец, не стоит забывать, что в недавнем прошлом были введены налоговые стимулы для открытия ИИС на фондовом рынке, которые в целом активизируют процесс перетока капитала с банковских депозитов в акции и облигации, и с учетом того, что доходность по префам выше, чем по обыкновенным акциям, это будет способствовать сокращению дисконта.

Вывод

С учетом ожидающегося продолжения снижения ставок в экономике, законодательных нововведений ликвидные привилегированные акции российских компаний могут показать опережающую динамику в сравнении с обыкновенными, но существование обозначенных фундаментальных факторов создающих дисконт префов не позволяет всецело ориентироваться на этот сценарий. Скорее целесообразно вести речь о разумной балансировке разных типов акций в портфеле с некоторым перевесом в пользу привилегированных.

БКС Экспресс

Последние новости

Рекомендованные новости

Главное за неделю. Геополитическая тревожность покачивает рынок

Итоги торгов. Ускоряем падение на возросших оборотах

Кто быстрее на волне

Татнефть определится с дивидендами 23 ноября. На что рассчитывать

Крупнейшие автопроизводители на СПБ Бирже. Инфографика

ВТБ выходит из Магнита. Что это значит и чего ждать от акций

Акции Cisco упали после отчета. Что не понравилось инвесторам

Последние новости вокруг Amazon. Как они влияют на акции

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.