Резка металла на какой счет затрат отнести

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

По данному вопросу мы придерживаемся следующей позиции:

Приведенный в вопросе расчет себестоимости соответствует требованиям действующих нормативных актов по бухгалтерскому учету и учетной политике организации. Данный порядок учета в большей мере обеспечивает принцип рациональности ведения бухгалтерского учета, закрепленный в п. 6 ПБУ 1/2008 «Учетная политика организации». В случае принятия решения использовать в рассматриваемом случае счета 15 и 16, такой вариант учета предприятию следует закрепить в учетной политике.

Рекомендуем также ознакомиться с материалом:

— Энциклопедия решений. Учет технологических потерь при производстве и (или) транспортировке.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Елистратова Наталья

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Мельникова Елена

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-

*(1) Смотрите материалы:

— Вопрос: Какими проводками отразить списание сварочной проволоки в металлолом, оприходование металлолома на склад? На каком бухгалтерском счете должна учитываться разница между стоимостью проволоки и учетной ценой металлолома? Правильно ли будет урегулировать разницу между стоимостью поступившей проволоки по закупочной цене и стоимостью металлолома по применяемой организацией учетной цене (цене возможной реализации металлолома) с применением балансовых счетов 15 и 16? (ответ службы Правового консалтинга ГАРАНТ, август 2018 г.)

— Основные средства и материально-производственные запасы: учет по правилам ПБУ (С.А. Рассказова-Николаева, Е.М. Калинина, С.В. Михина, «Экономико-правовой бюллетень», N 5, май 2008 г.).

Резка металла на какой счет затрат отнести

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Рассмотрев вопрос, мы пришли к следующему выводу:

Профильная комиссия учреждения по поступлению и выбытию активов при принятии решения об отнесении диска отрезного на ту или иную подстатью КОСГУ прежде всего должна установить целевое (функциональное) назначение объекта и экономическое содержание хозяйственной операции. Присутствие номенклатурных единиц в Классификаторе строительных ресурсов может являться дополнительным источником информации при определении целевого назначения приобретаемых материальных запасов.

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Классификация операций сектора государственного управления (КОСГУ);

— Энциклопедия решений. Поступление материальных запасов (для бюджетной сферы).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Железнева Юлия

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы РФ 2 класса Шершнева Анна

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-

*(1) Более подробно об увязке аналитических счетов и КОСГУ смотрите в материалах Энциклопедии решений. Группировка материальных запасов по аналитическим счетам «Материальные запасы» (для бюджетной сферы).

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Что относится к хозяйственному инвентарю и принадлежностям

Что может входить в список инструментов, хозяйственного инвентаря и принадлежностей (далее — материальные ценности, МЦ), никем не определено. Организация сама это регулирует. Обычно в него включаются:

Приобрести подобные товары возможно как по безналичному расчету, так и через подотчетных лиц.

Чтобы организовать бухгалтерский учет, необходимо правильно классифицировать МЦ.

Возможны 2 варианта учета инвентаря:

Важно! С 01.01.2021 МПЗ учитываются по новым правилам, которые установлены новым ФСБУ 5/2019 «Запасы», прежнее ПБУ 5/01 утратило силу. Некоторые учетные правила изменены существенно. Перестроить учет МПЗ вам поможет аналитический Обзор от КонсультантПлюс. Получите пробный доступ к К+ бесплатно и переходите в материал.

При любом варианте объекты принимаются к учету по фактической стоимости приобретения, которая складывается из всех связанных с покупкой затрат. В общем случае НДС в эту сумму не входит. В стоимость его включают, только если МЦ используются для необлагаемой этим налогом деятельности (пп. 9-11 ФСБУ 5/2019 «Запасы», утвержденного приказом Минфина России от 15.11.2019 № 180н, п. 8 ПБУ 6/01 «Учет основных средств», утвержденного приказом Минфина России от 30.03.2001 № 26н).

Бухучет инвентаря и хозяйственных принадлежностей в составе ОС

Инвентарь относят к ОС, если срок его полезного использования — более 12 месяцев, а стоимость — свыше 40 000 руб. (п. 4 ПБУ 6/01). При меньшей стоимости допускается учитывать его в составе МПЗ (п. 5 ПБУ 6/01). При этом стоимостную границу между ОС и МПЗ при указанном выше пределе организация может установить свою. Например, как ОС учитывать объекты стоимостью свыше 20 000 руб., а как МПЗ — более дешевые. Порог стоимости нужно закрепить в учетной политике.

Важно! С 2022 года ПБУ 6/01 утратит силу. Его заменит новый ФСБУ 6/2020 «Основные средства», который в числе прочего разрешает организациям самостоятельно устанавливать лимит стоимости ОС — с учетом существенности информации о таких активах.

Рассмотрим образец бухгалтерских проводок, которые формируются при поступлении, движении и выбытии ОС.

Бухгалтерская проводка

Действие, документ

Дт 08 Кт 60 (10, 71, 76)

Приобретается ОС. Товарная накладная, форма ОС-1

Выделен НДС. Счет-фактура

Сформирована стоимость ОС. Ему присваивают инвентарный номер и заполняют инвентарную карточку ОС-6

Дт 20 (23, 25, 26…) Кт 02

Начислена амортизация. В бухгалтерском учете есть 4 способа начисления амортизации. Выбранный способ фиксируют в учетной политике

Списана амортизация. Это происходит в момент выбытия, продажи, безвозмездной передачи, недостачи или порчи ОС

Списана остаточная стоимость. В случае если ОС полностью амортизировано, остаточная стоимость равна 0. Форма ОС-4

Это лишь небольшая часть из возможного комплекта проводок по учету ОС в организации.

Что касается документального оформления, в данном случае для инвентаря нужно использовать документы, обычные для оформления ОС либо утвержденные постановлением Госкомстата РФ от 21.01.2003 № 7. Например, такие как:

Либо организация может разработать такие документы самостоятельно. Они, напомним, должны содержать обязательные реквизиты, указанные в ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Далее будем приводить только унифицированные формы.

Какие еще документы могут потребоваться для оформления движения ОС, читайте здесь.

Учет инструментов и хозяйственного инвентаря в составе МПЗ и проводки к нему

Инвентарь со сроком полезного использования до 12 месяцев нужно учитывать в составе МПЗ. Причем независимо от его стоимости.

Он приходуется на склад организации на основании соответствующей первички:

После этого на оприходованные объекты заводят карточки учета, используя, к примеру, форму М-17.

В этот момент в бухгалтерском учете делается запись по дебету счета 10.9. Корреспондирующий счет зависит от способа поступления МПЗ в организацию.

Важно! Разъяснения от КонсультантПлюс (новый порядок с 2021 года)

На каждую отчетную дату запасы в общем случае должны отражаться в учете по наименьшей из величин (п. 28 ФСБУ 5/2019):

фактической себестоимости;

чистой стоимости продажи.

.

Превышение фактической себестоимости запасов над их ЧСП считается обесценением запасов. При наличии обесценения необходимо создать резерв под обесценение запасов (п. 30 ФСБУ 5/2019).

Определить чистую стоимость продажи и создать резерв вам помогут рекомендации экспертов К+. Пробный доступ можно оформить бесплатно.

Во время передачи инструментов и принадлежностей со склада для нужд организации оформляют требование-накладную по форме М-11. Также в качестве первичных учетных документов используют формы М-8, М-15 (утвержденные постановлением Госкомстата России от 30.10.1997 № 71а).

Какие именно данные указывают при заполнении форм М-11, М-15, читайте в статьях:

Чтобы передать специальные инструменты со склада, необходимо предварительно установить лимиты, которые разрабатываются организацией по решению руководителя.

Форма М-8, лимитно-заборная карта, применяется как для отпуска специальных инструментов, так и для контроля соблюдения лимита. Ее выписывают в 2 или 3 экземплярах.

В системе КонсультантПлюс вы можете скачать бланк формы М-8 и посмотреть образец его заполнения. Получите пробный бесплатный доступ и переходите к документам.

МПЗ могут отпускаться со склада в промежуточные подразделения и без указания точного количества необходимого инвентаря. По мере его использования подразделение составляет акты (отчеты) в произвольной форме, но с обязательным раскрытием таких реквизитов, как наименование, количество, стоимость, подтверждение целесообразности его использования. На основании этих актов стоимость МПЗ будет списываться в затраты.

Способ списания инвентаря в производство необходимо закрепить в УП организации (п. 36 ФСБУ 5/2019):

В случае если МПЗ испорчены или потеряны, составляют акт списания с указанием причины выбытия, а потери списывают.

Списание инвентаря в учете отражается следующими бухгалтерскими проводками.

Рассмотрим учет инвентаря в составе МПЗ на примере.

ООО «ЛЕС» в феврале приобрело для работников компьютерные стулья (5 штук) стоимостью 16 155 руб., в т. ч. НДС — 2 464,32 руб.

В УП организации указано, что для целей БУ объекты ОС стоимостью менее 40 000 руб. списывают на расходы при их передаче в эксплуатацию. Одновременно с этим делают запись на забалансовом счете 012 «Материалы, переданные в эксплуатацию». Как только стулья доставили, бухгалтер списал их стоимость на расходы и отразил их передачу в эксплуатацию на забалансовом счете.

В октябре руководством ООО «ЛЕС» было принято решение переехать в новый офис, в котором уже была вся необходимая мебель. В связи с этим было решено продать стулья одному из работников. Сумма сделки составила 11 150 руб. (в т. ч. НДС — 1 700,85 руб.).

В бухгалтерском учете были сделаны следующие проводки.

При формировании расчета по налогу на прибыль за 12 месяцев ООО «ЛЕС»:

Контроль над движением переданного в эксплуатацию хозяйственного и производственного инвентаря

Выше мы уже сказали, что активы, отвечающие критериям отнесения к ОС и стоимостью в пределах лимита, установленного организацией, но не более 40 000 руб., могут отражаться в БУ в составе МПЗ. При этом п. 5 ПБУ 6/01 прямо требует, что организация обязана установить контроль над ними, чтобы отслеживать их передвижение и обеспечивать сохранность после передачи в эксплуатацию.

Такое имущество, как правило, учитывают на счете 10.09 и списывают его стоимость единовременно при передаче в эксплуатацию. В тоже время, это имущество нужно продолжать учитывать за балансом до момента его полного изнашивания или утраты. Для этого, как правило, используют счет МЦ.04. При списании с забаланса нужно составить акт по форме МБ-8.

Образец акта МБ-8 подготовили эксперты КонсультантПлюс. Получите пробный бесплатный доступ к системе и переходите к образцу.

Что касается МЦ, относящихся к МПЗ, устанавливать контроль над их движением организация не обязана, но может это сделать, руководствуясь своими интересами.

Как именно должен осуществляться контроль над инвентарем, никем не определено. Организация сама разрабатывает нормы и правила для его осуществления.

Часто это делают с помощью отдельного забалансового счета, например 012, на котором и ведут учет инвентаря, переданного в эксплуатацию (Дт 012), до момента его списания в связи с истечением срока эксплуатации, продажи, утери и т. п. (Кт 012).

Итоги

Хозяйственный инвентарь, может оказаться как МПЗ, так и ОС. В зависимости от квалификации имущества избирается и подходящий способ учета и документирования. Основные учетные правила должны иметь обязательное отражение в учетной политике.

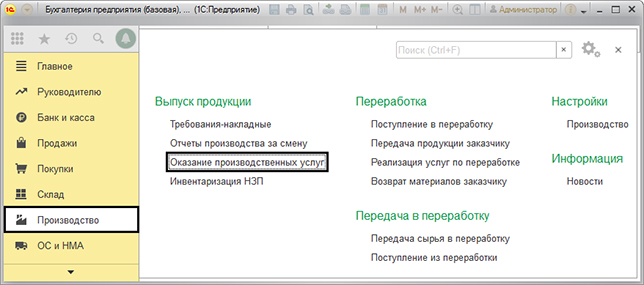

Оказание производственных услуг в 1С 8.3 Бухгалтерия

В ходе своей деятельности любая фирма выполняет определенную работу или предоставляет услугу. Услуга в отличии от работы носит нематериальный характер, то есть мы можем ощутить ее эмпирически, но не можем при этом потрогать. Однако, обе они (услуга и работа) могут носить производственный и непроизводственный характер.

В налоговом кодексе определяются виды этих услуг, к ним относятся:

Услуги можно разделить на:

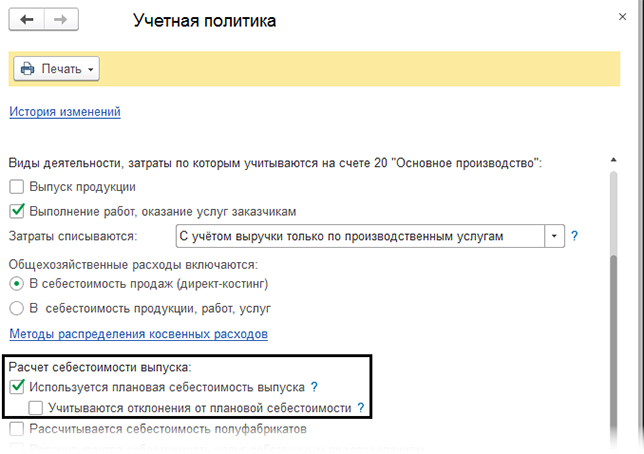

Как настроить учетную политику

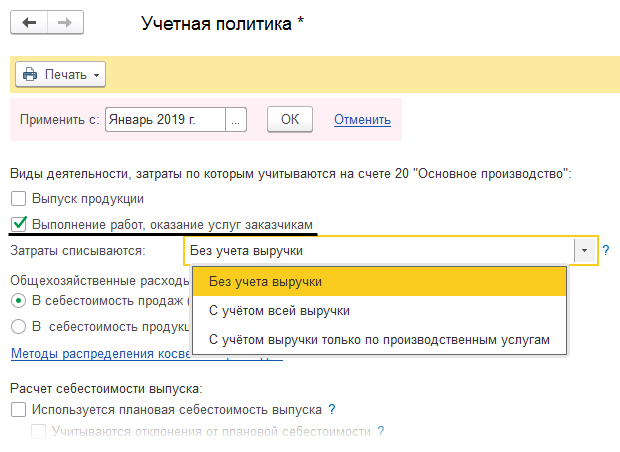

Поставить галочку, которая показывает, что мы работаем с услугами, кроме того нужно указать порядок списывания затрат.

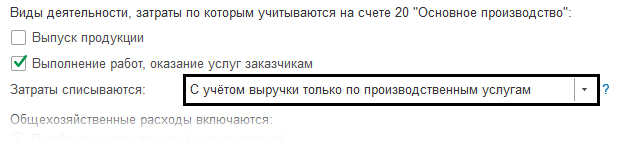

Чтобы рассмотреть наш пример и отображение операции по оказанию услуг разберем 3й вариант.

В примере на рисунке мы галочку ставить не стали.

Учет производственных услуг

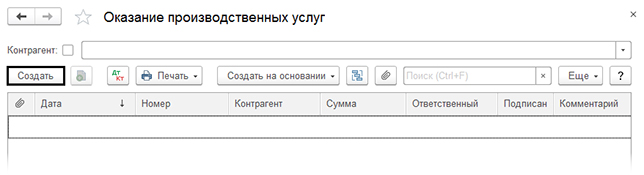

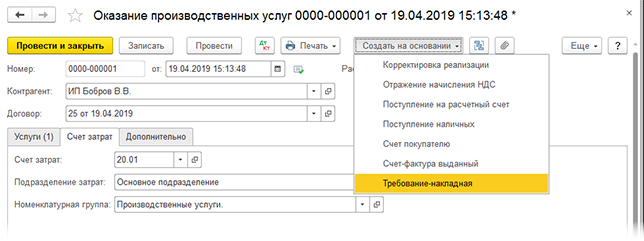

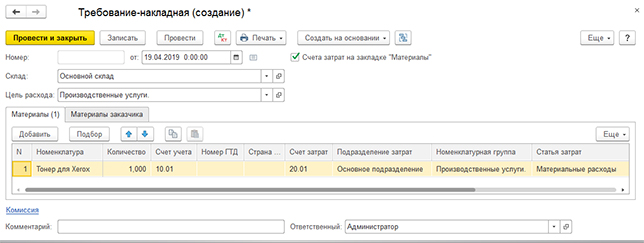

Нажимаем кнопку «Создать» в программе или «Insert» на клавиатуре компьютера, так мы создадим новый документ.

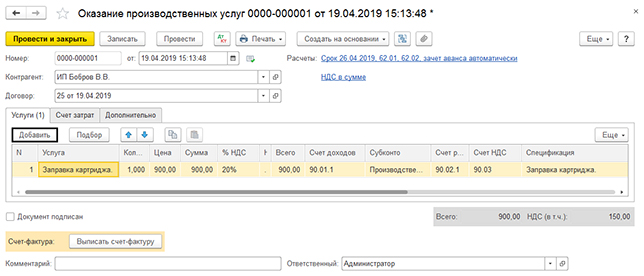

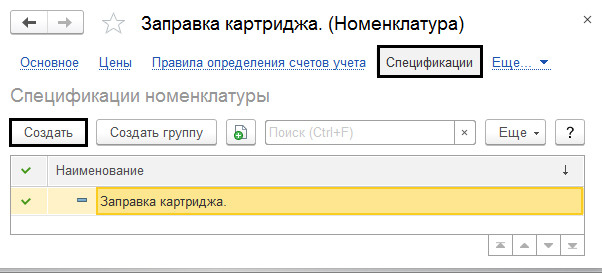

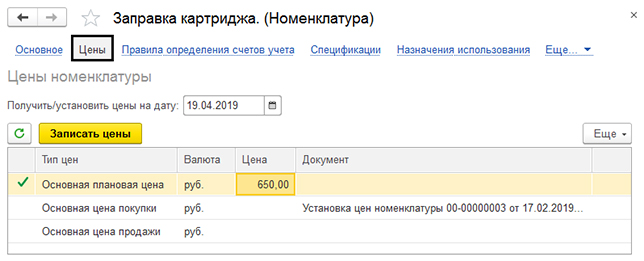

Разберем обычный пример. Допустим компания предоставила услугу – заправила картридж. Заполняем шапку, прописываем поле «Контрагент», «Договор», нажимаем «Добавить» и смотрим табличную часть.

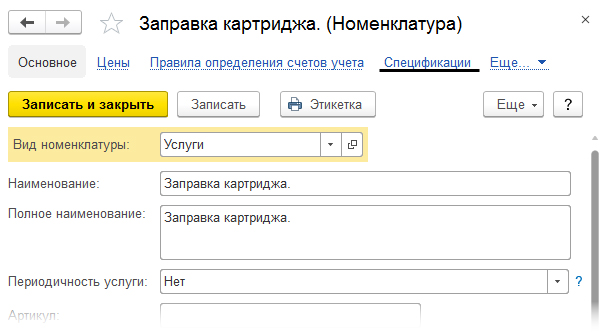

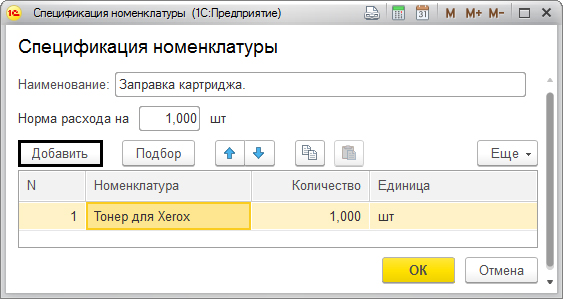

Когда мы заносим элемент производственной услуги, то можем прописать спецификацию.

В этом разделе можно задать какое сырье спишется на эту услугу.

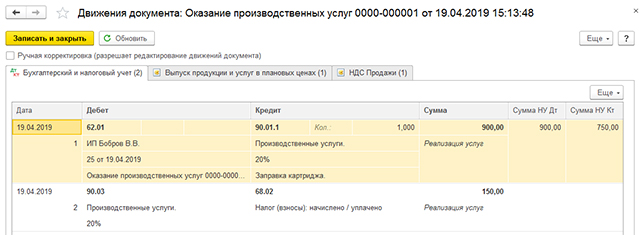

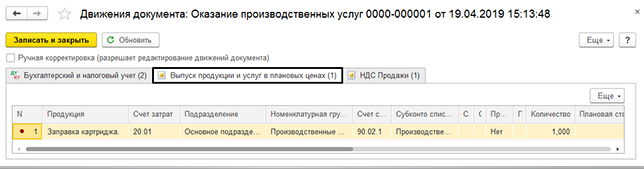

Давайте посмотрим вкладку «Счет затрат». Там нужно заполнить все поля для того, чтобы сформировать бухгалтерские записи при списывании затрат по этой услуге. Использованная для учета производства номенклатурная группа, не должна быть в других видах деятельности (реализация или выпуск товаров и тому подобное). Далее нужно нажать на «Провести» и проверить проводки, для этого жмем кнопку «Дт/Кт».

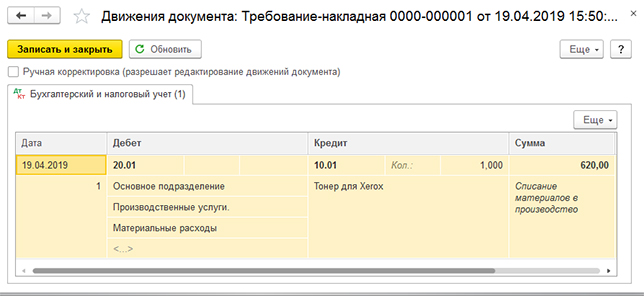

Формируется проводка на сумму выручки от продажи услуги.

Списание затрат

Смотрим что получилось.

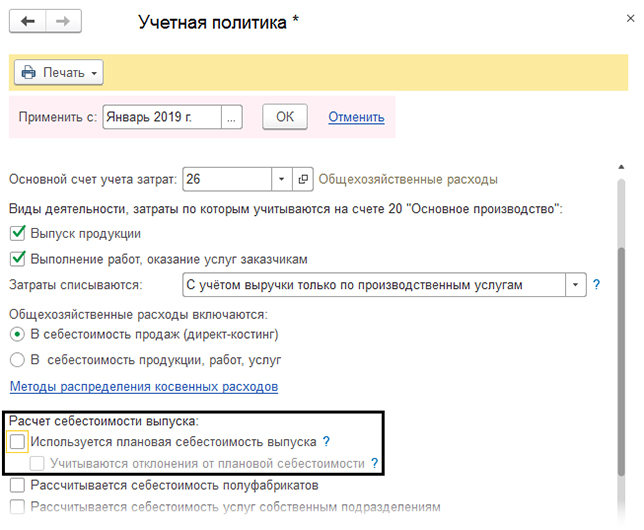

Использование плановой себестоимости выпуска

Возвращаемся в главное меню, к настройкам учетной политики. Отмечаем галочкой графу «Используется плановая себестоимость».

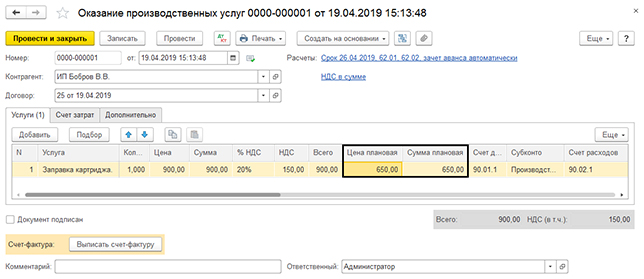

Посередине в таблице мы видим 2 новых раздела – «Цена плановая» и «Сумма плановая».

Плановую цену можно заполнить сразу по ссылке «Цены».

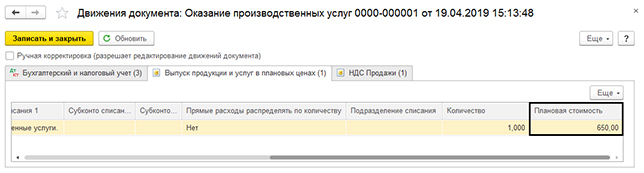

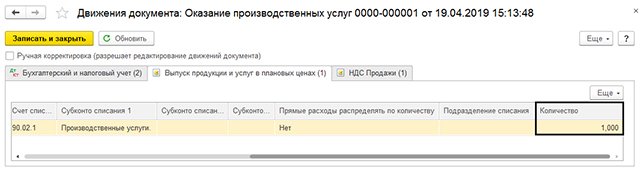

Проводим документ и смотрим какие записи сформированы. Можно увидеть, что кроме проводки отражения выручки от реализации услуги, отражаются и расходы плановой себестоимости, которая была нами указана. Помимо бухгалтерских записей формируется запись в регистр о данной услуге в плановых ценах. Там отражается запись по плановой себестоимости.

Производя учет не по ней, во вкладке плановых цен отражается только количество.

Финальный расчет производится регламентной операцией «Закрытие месяца».

Порядок отображения и настройки при учете оказания услуг зависят от специфики учета в каждой отдельной фирме и удобства для бухгалтера.

Оформляем списание отрезных кругов при выполнении строительных работ

Вопрос: Как и на основании каких документов отразить в бухучете списание отрезных кругов, используемых при выполнении работ по объекту строительства?

Ответ: Списание отрезных кругов производят на счета учета затрат на сумму стоимости израсходованных материалов по данным материального отчета формы С-19, составляемого на основании формы С-29.

Справочно

В Межгосударственном стандарте ГОСТ 3.1109-82 «Единая система технологической документации. Термины и определения основных понятий» приведены следующие термины с соответствующими определениями:

средства технологического оснащения — совокупность орудий производства, необходимых для осуществления технологического процесса;

технологический процесс — часть производственного процесса, содержащая целенаправленные действия по изменению и (или) определению состояния предмета труда;

технологическая оснастка — средства технологического оснащения, дополняющие технологическое оборудование для выполнения определенной части технологического процесса (режущий инструмент, штампы, приспособления, калибры и т.д.);

приспособления — технологическая оснастка, предназначенная для установки или направления предмета труда или инструмента при выполнении технологической операции;

инструмент — технологическая оснастка, предназначенная для воздействия на предмет труда с целью изменения его состояния.

Отражение отрезных кругов в качестве отдельных предметов в составе средств в обороте в бухучете происходит с использованием следующих счетов:

— до передачи их в производство (эксплуатацию) — на субсчете 10-10 «Специальная оснастка и специальная одежда на складе»;

Отчет формы С-29 предназначен для учета расхода материала по нормам, установленным единичными расценками согласно сборникам ресурсно-сметных норм или других нормативов, определения экономии или перерасхода материалов. При этом при составлении отчета формы С-29 в натуральном выражении по каждому объекту строительства на основании подписанных заказчиком (генеральным подрядчиком) актов приемки выполненных работ подрядчик списывает материалы на основании сметных и (или) производственных норм .