Патентная система налогообложения: что изменилось в 2021 году

С 1 января 2021 года отменили специальный налоговый режим ЕНВД — единый налог на вмененный доход. Вместо него предприниматели могут применять общую, упрощенную или патентную систему налогообложения.

Из-за отмены ЕНВД сильно обновилась глава налогового кодекса о патенте. Это сделали для того, чтобы работа на патенте стала более комфортной.

По идее поправки должны сподвигнуть перейти на ПСН тех предпринимателей, которые раньше применяли вмененку, потому что возможностей на патентном режиме стало больше.

Из новых изменений: регионы сами составляют список видов деятельностей, по которым ИП могут купить патент, а стоимость патента можно уменьшать на страховые взносы, которые ИП уплатил за себя и за своих работников. Но это не все патентные поправки, расскажем, что еще нового появилось.

Патентная система налогообложения — гл. 26.5 НК РФ

Перечень видов деятельности на патенте из закрытого стал открытым

Перечисленные в налоговом кодексе виды деятельности, по которым можно купить патент, — это теперь просто рекомендация, а не строгое руководство к действию.

Как было. Раньше в налоговом кодексе был исчерпывающий список видов бизнеса, из которого региональные власти выбирали, кому можно применять патент, а кому нет. Максимум, что регионы могли сделать с этим списком — сужать виды деятельности, если позволяли коды ОКВЭД2 или ОКПД2, и добавлять дополнительные виды бытовых услуг.

ОКВЭД2 — классификатор видов экономической деятельности

ОКПД2 — классификатор продукции по видам деятельности

Как стало. С 2021 список патентной деятельности стал ориентировочным. Теперь региональные власти могут своим законом ввести ПСН практически по любой деятельности из классификаторов ОКВЭД2 и ОКПД2, необязательно из списка в налоговом кодексе.

Патентный закон своего региона можно найти на сайте ФНС в разделе «Особенности регионального законодательства».

Стало больше видов деятельности, где можно применять ПСН

Как было. Раньше для отдельных видов деятельности нельзя было применять ПСН либо было неясно, можно применять или нет.

Как стало. Теперь для ряда деятельностей увеличили возможности, а что было непонятно — конкретизировали.

Например, с 2021 года предприниматели на патенте могут заниматься ремонтом не только жилых, но и нежилых зданий. Но в налоговом кодексе уточняется, что ремонтировать можно только существующие здания. То есть ИП-ремонтники на патенте не могут проводить отделку в многоквартирном доме, который еще не сдан в эксплуатацию. ФНС уже высказывалась на этот счет.

ПСН теперь можно применять при сдаче в аренду не только собственной жилой и нежилой недвижимости, но и арендованной. Например, у ИП есть небольшой розничный магазин в арендованном помещении. Помещение используется не целиком, и ИП хочет сдавать лишние квадратные метры в субаренду. Теперь он вполне может получить патент на нее. Раньше это было невозможно.

В патентный перечень добавили услуги платных автостоянок. До этого большинство ИП применяли по автостоянкам ЕНВД.

С 2021 года в патентную деятельность по сбору вторсырья входит прием металлолома от населения и его последующая продажа. Раньше налоговый кодекс запрещал применять ПСН по этому бизнесу. Организовать пункт сбора стеклотары и макулатуры ИП могли, а вот металлолома — нет. С начала 2021 года это разрешили.

Еще одна хорошая новость: ИП, торгующие в розницу через так называемые островки в торговых центрах — витрины или прилавки на арендованном месте, — тоже могут перейти на патент. ФНС это уже подтвердила — норму про стационарную торговую сеть без торговых залов дополнили словами «… и другие аналогичные объекты». Значит, перечень таких объектов теперь открытый, и к ним можно отнести островки в торговых комплексах.

Как победить выгорание

Установили список деятельностей, по которым нельзя применять патент

Как было. Поскольку раньше в налоговом кодексе был исчерпывающий перечень «патентной» деятельности, из которого регионы могли выбирать, не было смысла прописывать виды бизнеса, по которым ПСН применять нельзя. Если в перечне не было, к примеру, оптовой торговли, то и купить на нее патент было невозможно. Был только один запрет на ПСН — для тех ИП, которые вели бизнес в рамках договора простого товарищества.

Как стало. Список деятельности, по которой можно купить патент, стал рекомендательным. У регионов теперь развязаны руки, но чтобы они не раздавали патенты на все подряд, в налоговом кодексе прописали ряд ограничений.

Предприниматели не смогут купить патент, если они:

К слову, если у ИП 18 машин и 18 водителей, то он все равно не может применять ПСН. Ведь средняя численность работников у предпринимателя на патенте не должна превышать 15 человек. Иначе он теряет право на спецрежим с начала того периода, на который был выдан патент.

По-прежнему не могут применять ПСН те ИП, кто торгует лекарствами и другими товарами, которые подлежат обязательной маркировке. Например, обувью, шубами, кожаными куртками.

Это федеральные запреты — регионы не могут их нарушать и не могут разрешить у себя патенты, допустим, на розничную торговлю в магазинах с торговыми залами 250 м² или на грузоперевозки с 25 автомобилями.

Некоторые ИП смогут применять патент, если будут работать только с физлицами

Как было. До 2021 года ИП на патенте могли заниматься массовым производством определенных товаров, например шляп или гончарной посуды, и продавать эти товары физлицам, другим ИП и фирмам.

Как стало. В налоговом кодексе в некоторых видах патентной деятельности появилось уточнение «по индивидуальному заказу населения». Оно означает, что ИП может работать на ПСН, только если продает товары или оказывает услуги обычным людям. Если предприниматель работает с другими ИП или организациями, то ему нужно применять другие системы налогообложения.

Вот, например, в какие виды деятельности внесли оговорку про индивидуальный заказ населения:

Однако регионы вправе сами решать, вносить им в свои «патентные» законы оговорку про индивидуальные заказы или нет. Если вносить, то по какой конкретно деятельности.

Например, в московском законе о ПСН нет уточнения об индивидуальных заказах, здесь предприниматели могут продавать товары или оказывать услуги всем: и обычным людям, и компаниям.

В законе Московской области эта оговорка сделана для нескольких видов деятельности, например для изготовления мебели и копировально-множительных услуг. То есть подмосковные ИП-патентники могут делать и продавать мебель только физлицам, а фирмам не могут.

В Красноярском крае власти в своем законе о ПСН полностью повторили федеральный «патентный» список — добавили уточнение об индивидуальных заказах населения в точности, как в налоговом кодексе. Получается, что красноярский предприниматель не может в рамках ПСН заниматься, например, массовым пошивом головных уборов и продавать их через магазины. По этой деятельности он должен применять общую либо упрощенную систему налогообложения.

Стоимость патента разрешили уменьшать на страховые взносы

Как было. Раньше уменьшать налог на взносы и больничные пособия могли только предприниматели на УСН или ЕНВД, патентная система такого уменьшения не предполагала. Но ЕНВД отменили, и нужно было как-то смягчить последствия этого для бизнеса.

Как стало. Пожалуй, это самое долгожданное новшество — ИП теперь могут уменьшать стоимость патента.

Вот на что можно уменьшить налог:

ИП без работников может вычесть из стоимости патента все взносы за себя, уплаченные в периоде действия патента. Уменьшить налог по такому патенту можно вплоть до нуля.

ИП с работниками может уменьшить стоимость патента за счет уплаченных за них взносов, но максимум на 50%. Даже если сумма взносов превышает половину от цены патента.

Налог можно уменьшить только за период, в котором взносы и пособия уже уплачены, а не за который они начислены. Например, если ИП-патентник начислил взносы за работников в 2020 году, но уплатил их в 2021 году, уменьшить стоимость патента на эти взносы он сможет в 2021 году.

Если ИП оформил несколько патентов, он может уменьшить стоимость каждого из них при условии, что сумма страховых взносов, которую он заплатил за год, превышает стоимость патентов. Но есть свои ограничения, разберем на примере.

Предприниматель Васечкин оформил на 2021 год два патента в Москве.

Патент № 1 — на ремонт обуви. Этим ИП занимается сам, без работников. Годовая стоимость патента — 39 600 Р = 660 000 Р × 6%.

Патент № 2 — на ремонт одежды. Тут у Васечкина заняты два работника. Годовая стоимость второго патента также 39 600 Р = 660 000 Р × 6%.

Предположим, что в течение 2021 года Васечкин заплатит:

Посчитаем, сколько будет стоить каждый патент.

По первому патенту работников нет, поэтому Васечкин может уменьшить его стоимость на всю сумму страховых взносов за себя.

В деятельности по второму патенту есть работники, значит, налог можно уменьшить не более, чем на 50%.

39 600 Р × 50% = 19 800 Р — на эту сумму можно уменьшить стоимость патента.

Остаток взносов — 118 974 Р = (130 500 Р + 7000 Р + 1274 Р − 19 800 Р ) — сгорает. Уменьшить на него в 2021 году Васечкину больше нечего, а перенести эту сумму на следующий год нельзя.

Чтобы уменьшить стоимость патента на взносы, ИП должен отправить в налоговую инспекцию специальное уведомление об уменьшении суммы налога.

Образец уведомления об уменьшении суммы налога в связи с применением патентной системы налогооблаженияPDF, 545 КБ

Если ИП платил взносы до покупки патента, то патент он может купить с учетом этого — сразу с уменьшением на сумму уплаченных взносов.

Если же ИП сначала оплатит патент, затем перечислит взносы, то он сможет вернуть переплату налога. Для этого ему нужно будет подать уведомление об уменьшении налога, а затем заявление на возврат.

Отменили лимиты для потенциально возможного дохода на ПСН

Налоговая база в ПСН — это сумма возможного годового дохода ИП от конкретной деятельности — сколько теоретически предприниматель может заработать за год.

Какой в теории возможен доход, решают региональные власти и прописывают эту сумму в своих законах. От суммы потенциально возможного дохода напрямую зависит стоимость патента на конкретную деятельность. Она считается так: возможный доход × 6%.

Как стало. Больше нет никакого потолка. Субъекты РФ могут устанавливать любые размеры потенциального дохода. А поскольку от этого размера напрямую зависит стоимость патента, она может заметно вырасти по отдельным видам бизнеса.

Увеличили площадь, допустимую для розничной торговли и общепита с залами

Как было. До 2021 года розницу и общепит можно было перевести на патент, только если площадь торгового зала в магазине или зала обслуживания в кафе не превышала 50 м².

Как стало. Сейчас это ограничение изменили — максимально допустимая площадь залов для розницы и общепита — 150 м². Такой она была при ЕНВД.

При этом субъекты РФ этот максимум могут уменьшить. То есть установить лимит по площади магазина или кафе, например, в 120 м². Конкретные значения надо смотреть в патентном законе своего региона.

Регионы могут также ограничить общую площадь разных магазинов предпринимателя или их количество. Например, указать, что «общая площадь всех магазинов ИП на патенте не должна превышать 1000 м²» или «у ИП на патенте может быть только 3 розничных магазина». Могут ввести и комбинированные ограничения. Например: на патенте может быть только 4 розничных магазина общей площадью не более 500 м².

Налоговые каникулы для ИП на ПСН в некоторых регионах не продлили

Налоговые каникулы — период, во время которого ИП не платит налог УСН или ПСН, по ним действует нулевая ставка.

Как было. С 2015 до 2020 года регионы могли вводить у себя налоговые каникулы для новоиспеченных ИП, которые применяют упрощенку или ПСН, и работают в производственной, социальной, научной сфере или в сфере бытовых услуг населению.

Большинство регионов этим правом воспользовались и установили у себя нулевую ставку налога УСН и ПСН на первые два года работы ИП.

Как стало. Программа налоговых каникул изначально действовала до 2020 года, но не так давно срок продлили, и теперь программа действует до 2023 года включительно.

Однако некоторые субъекты РФ не стали продлевать срок действия налоговых каникул для ИП на патенте. Среди них — Москва, Белгородская, Вологодская, Тверская и Ульяновская области.

Некоторые предприниматели могут купить патент на особых условиях

Предпринимателям, которые перешли на патент с режима ЕНВД, на время приблизили стоимость патента к сумме налога на вмененке — за январь, февраль и март 2021 года.

Купить так называемый федеральный патент, рассчитанный по особой формуле, можно на 1, 2 или 3 месяца, с января по март 2021 года включительно. Это доступно ИП, которые в 4 квартале 2020 года платили ЕНВД:

Есть еще одно условие — на момент получения федерального патента в законе субъекта РФ не должен быть установлен потенциально возможный доход для перечисленных видов деятельности. В регионах, где власти успели установить такой доход, например в Крыму, получить федеральный патент нельзя.

Крайний срок действия федерального патента — 31.03.2021. Обновить свои законы о ПСН регионы должны не позже 28.02.2021, иначе бывшие вмененщики не смогут приобрести региональный патент на апрель, а федеральный патент станет недоступен.

Как применять патентную систему налогообложения в 2021 году: ответы на часто задаваемые вопросы

Патентная система (ПСН) переживает свой звёздный час — тысячи предпринимателей собираются переходить на патент из-за отмены ЕНВД. В связи с этим у них возникает много вопросов. В этой статье ответим на самые распространенные.

Кто может применять ПСН и как рассчитывается налог

Покупая патент, вы получаете право заниматься определённой деятельностью и не платить налог с доходов от этой деятельности. Стоимость патента и есть налог. Отчитываться по доходам и сдавать декларацию не нужно.

Если вы откроете ещё один магазин, придётся купить ещё один патент, потому что стоимость первого патента вам изначально рассчитали только для одного магазина. В то же время можно взять один патент сразу на несколько торговых точек.

Если параллельно с магазином у вас какая-то другая деятельность, не обозначенная в патенте, с доходов от неё налоги нужно платить отдельно. Например, кроме торговли в магазине вы ещё поставляете кому-то оборудование — это уже не попадающая под ПСН деятельность.

Когда срок действия патента закончится, вы можете либо прекратить деятельность, либо купить ещё один патент и продолжать, либо вести ту же деятельность на другом режиме налогообложения. Если после окончания действия патента вы сразу не купите новый, доходы от этого вида деятельности будут облагаться налогами как при УСН или ОСНО, смотря какой режим у вас основной кроме патента.

Какие налоги платят на патенте, а какие нет

На ПСН не платят НДФЛ (его заменяет стоимость патента), НДС и налог на имущество, которое ИП использует в предпринимательской деятельности.

Если у ИП есть транспорт, земля, он пользуется водными ресурсами — имущественные налоги платить нужно.

Если есть сотрудники, за них в обычном порядке нужно платить страховые взносы и удерживать НДФЛ. Страховые взносы ИП за себя платить тоже нужно.

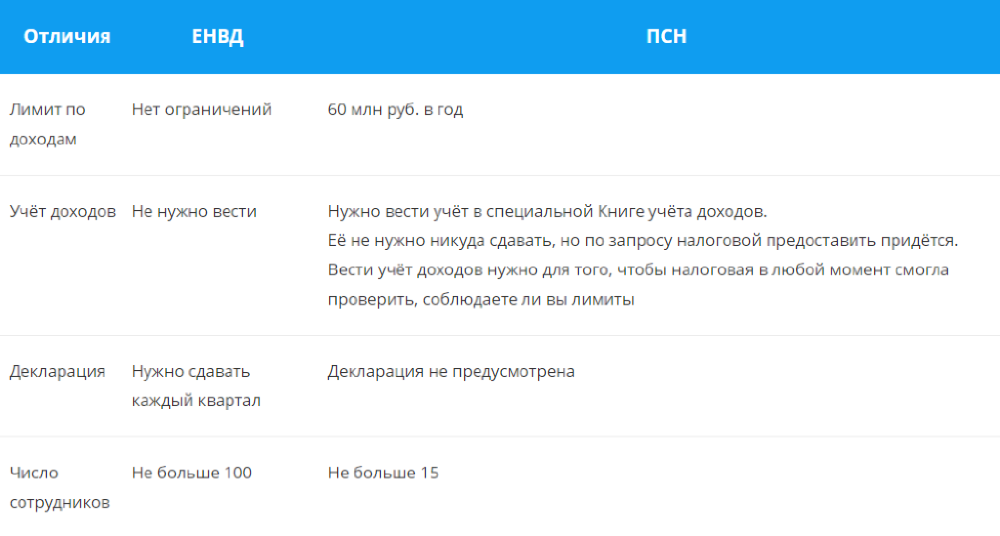

Чем патентная система отличается от ЕНВД

Патент и ЕНВД схожи тем, что налог не зависит от фактического дохода, а считается по формуле.

Кроме того, в связи с отменой ЕНВД патентную систему существенно поменяли и максимально приблизили к ЕНВД: увеличили ограничения по площади до 150 метров, разрешили вычитать страховые взносы.

На какие виды деятельности можно купить патент

На любые, которые не подпадают под запрет.

По новым правилам, под патент не попадают только такие виды деятельности.

В Налоговом кодексе перечислено 80 видов деятельности, разрешённых для ПСН. Это общепит и розничная торговля, различные услуги населению, автосервисы и автостоянки, гостиницы и т.д.

Но окончательное решение остаётся за региональными властями. Они могут как расширить этот список, так и сократить его. Чтобы узнать, для каких видов деятельности можно купить патент в вашем регионе, прочтите региональный закон. Откройте раздел «Патентная система налогообложения» на сайте ФНС России, и в левом верхнем углу выберите свой субъект РФ. В конце раздела будут ссылки на законы вашего региона.

Внимание! В связи с изменениями в патентную систему и отменой ЕНВД региональные законы будут обновлять и дополнять. Следите за изменениями.

На какой срок можно купить патент

На срок от 1 до 12 месяцев, с любого числа месяца, на любое количество дней, но не менее месяца и в пределах календарного года.

То есть срок действия патента не может начинаться в одном календарном году, а заканчиваться в другом.

Например, если ИП планирует применять ПСН с 15 февраля 2021 года, то патент ему могут выдать на любое количество дней в пределах 2021 года, начиная с 15 февраля по 31 декабря 2021 года.

Патенты на короткий срок выгодно брать, если бизнес сезонный, или если нужно опробовать новую нишу.

На какой территории действует патент

Патент действует на всей территории субъекта РФ. Если вы купили патент в одном субъекте РФ, вы не сможете по нему вести такую же деятельность в другом — там нужно купить отдельный патент.

Исключение — автоперевозки. Если договоры на перевозку заключаются в субъекте РФ, где получен патент, а в другом субъекте РФ находится только пункт назначения/отправления грузов/пассажиров, можно не получать патент в другом субъекте РФ. Оказывать услуги можно в рамках одного патента, полученного по месту постановки на учёт. В данном случае место ведения деятельности определяется местом заключения договоров на автоперевозку (письма Минфина России № 03-11-11/78446 от 11 октября 2019 г., № 03-11-11/43299 от 14 июня 2019 г.).

Иногда региональные законы ограничивают территорию действия патентов в рамках субъекта РФ. Он может действовать на территории муниципального образования (группы муниципальных образований). Это связано с тем, что в разных населённых пунктах может быть разный потенциальный доход для одного и того же вида деятельности. Например, в одном населённом пункте потенциальный доход для кафе 500 000 рублей, а в соседнем городе — 1 000 000 рублей. Поэтому и патенты нужно брать в каждом городе отдельно несмотря на то, что субъект РФ один.

Здесь тоже есть исключения. Патент на услуги по перевозкам, развозную и разносную розничную торговлю могут действовать только на территории всего субъекта РФ (п.п. 1.1 п. 8 ст. 346.43 НК РФ).

В патенте должна быть указана территория его действия.

Как рассчитывается стоимость патента

Сумма зависит от потенциального дохода, которую определили местные власти для вашего вида деятельности. Информация о суммах потенциального дохода есть в региональных законах.

Налог считают по ставке 6% с потенциального годового дохода.

Например, если в регионе для кафе площадью до 50 квадратных метров потенциальный годовой доход — 1 200 000 рублей, то патент на год будет стоить 72 000 рублей. По новым правилам эту сумму можно будет уменьшить на страховые взносы до 100% если нет работников, и до 50% если работники есть.

На сайте ФНС есть калькулятор, где вы можете рассчитать примерную стоимость патента в разных регионах с учётом местного законодательства.

Что такое временный патент и как рассчитывается его стоимость

Сферу применения патентной системы расширили совсем недавно. Не все региональные власти успеют подкорректировать свои законы и установить потенциальный доход для новых видов деятельности. Чтобы несмотря на это уже с 2021 года предприниматели могли работать по патенту, придумали временный патент, который можно взять на срок от одного до трёх месяцев, но максимум до 31 марта 2021 года.

Его могут купить предприниматели, которые:

Если в регионе ещё не установили потенциальный доход для таких видов деятельности, его рассчитают по формуле:

Базовую доходность будут брать как для ЕНВД:

Например, у предпринимателя автосервис с двумя наёмными сотрудниками, итого вместе с ИП работает 3 человека. Потенциальный годовой доход будет равен:

12 000 Х 12 Х 3 Х 2,005 Х 15/6 Х 0,5 = 1 082 700 руб.

По ставке 6% патент будет стоить 64 962 рубля. Но временный патент можно взять только на срок от одного до трёх месяцев, поэтому за квартал он будет стоить 16 240 руб., а за месяц — 5 413 руб.

После окончания срока временного патента нужно будет купить новый, уже с учётом регионального законодательства.

Как оплатить патент

Срок оплаты патента зависит от срока его действия. Патент сроком от 1 до 6 месяцев оплачивают до окончания срока его действия. Патент со сроком от 6 до 12 месяцев оплачивают в два этапа: ⅓ стоимости — в течение 90 календарных дней, ⅔ стоимости — до окончания срока действия патента.

Как оформить патент

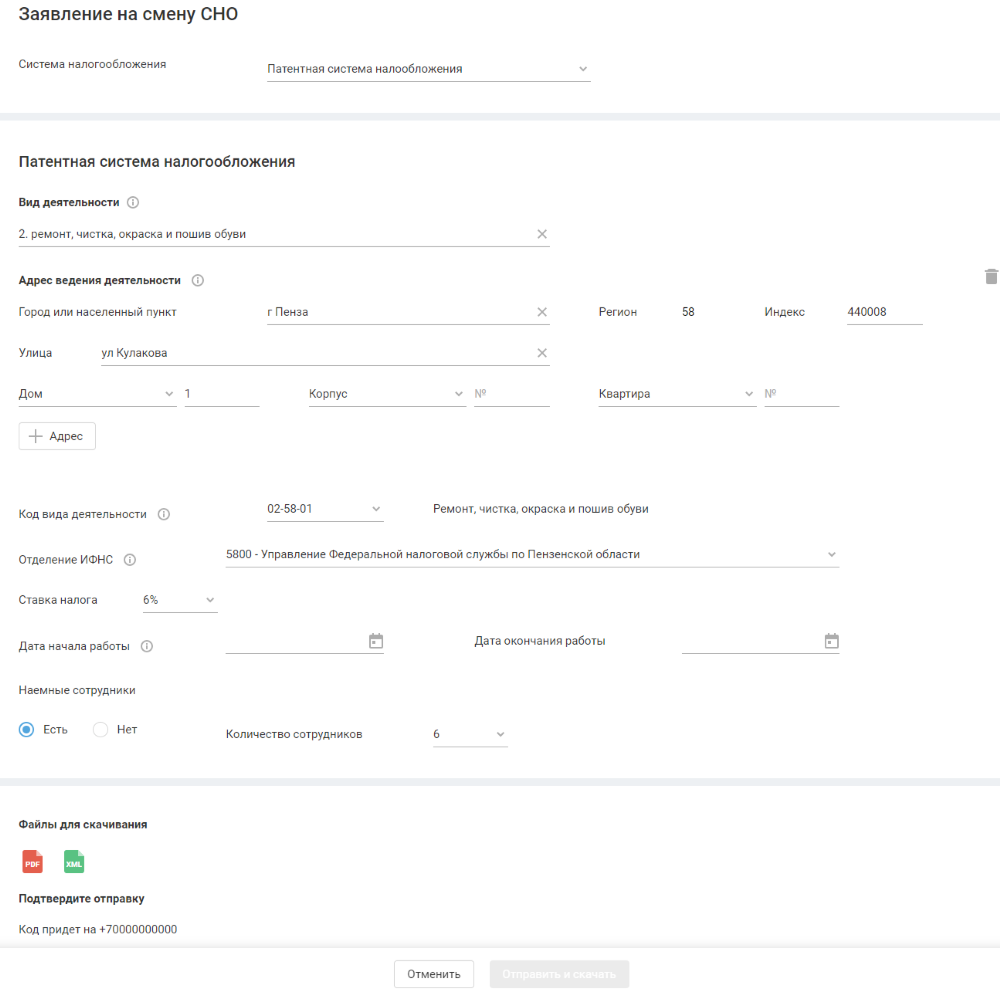

Чтобы получить право применять патентную систему, нужно заранее написать заявление по одной из следующих форм:

Подготовить и отправить в ФНС заявление на патент поможет наш сервис.

Для этого необходимо указать четыре параметра.

После этого останется только отправить заявление в ФНС в один клик.

А наши клиенты могут подать заявление прямо из интернет-бухгалтерии «Моё дело».

По общему правилу заявление нужно отправить за 10 дней до начала применения патентной системы. Но для тех, кто переходит на ПСН с 1 января 2021 года, сделали исключение — заявление можно подать вплоть до 31 декабря 2020 года (письмо ФНС России от 09.12.2020@ № СД-4-3/20310@).

Если будете вести деятельность в своём же регионе, отправьте заявление на патент в налоговую инспекцию, где состоите на учёте.

Если ваш бизнес не по месту прописки, а в другом регионе, заявление отправьте в любую налоговую инспекцию субъекта РФ, в котором будете вести деятельность. Например, если вы прописаны в Самаре, а бизнес в Оренбурге, заявление нужно подать в ИФНС Оренбургской области.

Заявление можно отправить любым удобным способом: передать лично, в электронном виде с ЭЦП, через МФЦ, обычной почтой или через представителя.

Если планируете вести два вида деятельности и применять в отношении них ПСН, нужно подать два заявления (письмо Минфина России № 03-11-11/4189 от 27 января 2017 г.).

Ещё бывает, что вид деятельности один, но подвиды разные. Тогда количество патентов для предпринимателя зависит от регионального законодательства. Например, в законе региона может быть прописан патент на розничную торговлю в целом. Тогда вы берёте один патент на один или несколько магазинов и можете торговать чем угодно в розницу. А если в законе есть разделение, например, торговля запчастями, торговля предметами одежды, торговля продуктами питания, и для каждого подвида разный потенциальный доход — тогда придётся брать отдельный патент для каждого случая.

В течение пяти рабочих дней вам выдадут патент лично в руки, в электронном виде, по почте или через МФЦ. Вместе с патентом ИП выдадут и платёжный документ на уплату налога, то есть стоимости патента.

Если вы кроме патентной деятельности не ведёте бизнес на ОСНО, и ещё не переходили на УСН, параллельно с покупкой патента рекомендуем подать заявление и на УСН. Иначе любая операция, которая не подпадает под патент, будет облагаться по общей системе, а это сложно и дорого. Если вы забудете вовремя подать заявление на следующий патент, иметь в запасе УСН 6% тоже выгодно — так за промежуток времени между двумя патентами вы заплатите всего 6% с доходов, а на ОСНО придётся платить НДФЛ и НДС.

Что делать с кассой при переходе на ПСН

Если у вас уже есть касса и вы применяли её для торговли на другом режиме, нужно в настройках поменять режим налогообложения и сформировать отчёт об изменении параметров регистрации. Важно, чтобы в чеке отражалась актуальная система налогообложения, иначе будет штраф.

Поменять настройки нужно до того, как выдадите первый чек на новой системе налогообложения. Например, если в новом году начинаете работу с 11 января, то уже 11 января перед открытием смены в кассе должен быть указан новый режим налогообложения.

Можно ли применять ПСН по маркированным товарам

Федеральный закон от 29.09.2019 № 325-ФЗ прописывает запрет на торговлю маркированными товарами на ПСН, но в этом законе пока только указаны лекарства, обувь и одежда из меха.

По товарам легкой промышленности, шинам, фототоварам и парфюмерии, для которых маркировка тоже стала обязательной, информации пока нет. Значит, по этим группам товарам до изменений в законах патентную систему пока применять можно.