Учет затрат на ремонт основных средств: проводки

Ремонт основных средств – это процесс, в результате которого происходит восстановление эксплуатационных свойств объектов. Как учитываются затраты на ремонт основных средств в бухгалтерии и какие проводки отражают этот процесс – разберемся в статье.

Объект основного средств может быть восстановлен двумя способами:

Если проводится обычный текущий ремонт, то все сопутствующие расходы списываются в затраты организации в текущем налоговом периоде.

Если же проводится реконструкция и модернизация объекта, то все асходы относятся на увеличение стоимости объекта.

Основное отличие ремонта ОС от его реконструкции заключается в том, что в первом случае не происходит изменение технико-экономических показателей объекта. Реконструкция или модернизация — это, в первую очередь, улучшение технических, экономических и производственных показателей объекта.

Ремонт ОС – это устранение неисправностей, повреждений, а также проведение профилактических мероприятий по недопущению преждевременного износа объекта, а также работы, направленные на поддержание рабочего состояния оборудования.

Проведение ремонтных работ, как правило, начинается с формирования смет и плана работы, утвержденного руководителем предприятия.

После ремонта объект принимается к учету на основании акта о приеме-сдаче отремонтированных, реконструированных и модернизированных объектов ОС-3.

Оформление документов ремонта и модернизации

Бухгалтерский учет

Во втором случае, ремонтные работы выполняется собственными силами.

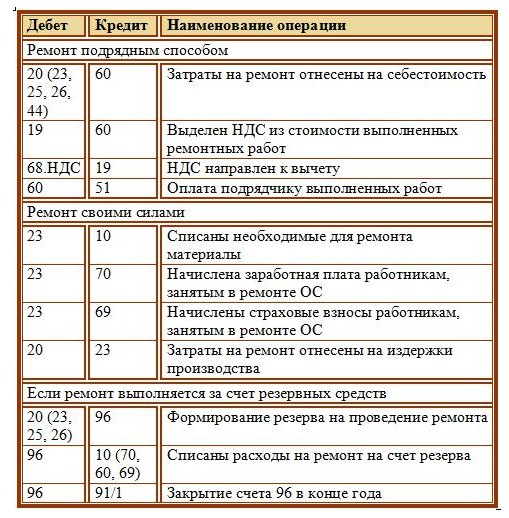

Затраты на ремонт объектов основных средств относятся на счета учета производственных издержек, то есть включаются в себестоимость продукции с помощью проводок: Д20 (23, 25, 26, 44) К10 (60, 70, 69).

Если же расходы составляют значительную сумму, то организация может осуществлять ремонтные работы за счет заранее сформированного резерва. Этот резерв образуется путем постепенного включения определенных сумм в состав себестоимости продукции в течении длительного времени, при этом выполняются проводки Д 20 (23, 25, 26) К96, где счет 96 именуется «Резерв предстоящих расходов», на котором по кредиту и формируется резерв. Сумма ежемесячных отчислений на формирование резерва определяется, как 1/12 от годовой стоимости ремонта по смете. В процессе проведения ремонта все затраты списываются на счет этого резерва с помощью проводок: Д96 К10 (70, 60, 69..).

Если в конце года по кредиту счета 96 остались средства (то есть сумма, необходимая для ремонта оказалась меньше сформированного резерва), то оставшиеся средства списываются на 91 счет проводкой Д96 К91/1, таким образом счет 96 закрывается.

Если суммы резерва не достаточно для проведения ремонтных работ, то недостающие средства либо получают с помощью дополнительной проводки по увеличению резервного фонда Д20 К96, либо списывают эту сумму на издержки проводкой Д20 К10, 60, 70.

Проводки по учету расходов на ремонт основных средств:

Хватит гуглить ответы на профессиональные вопросы! Доверьте их экспертам «Клерка». Завалите лучших экспертов своими вопросами, они это любят!

Ответ за 24 часа (обычно раньше).

Вся информация про безлимитные консультации здесь.

Расходы на ремонт: учет по ФСБУ 6/2020

По пока еще действующим правилам все затраты на ремонт нужно относить к текущим расходам, кроме случаев реконструкции или модернизации. В первом случае затраты единовременно включают в себестоимость, а во втором увеличивают балансовую стоимость ОС. Что изменится с 2022 года?

Ремонт и текущие расходы по действующим правилам

Вы знаете, что затраты на восстановление основных средств могут являться либо их ремонтом, либо реконструкцией (модернизацией).

В первом случае затраты единовременно включают в себестоимость, а во втором — увеличивают на их сумму балансовую стоимость ОС.

На основании действующих норм бухучета затраты на ремонт основных средств относятся к текущим расходам организации. Исключение — затраты на ремонт тех объектов, у которых еще не сформирована первоначальная стоимость, то есть тех, которые еще не учтены на счете 01.

Если первоначальная стоимость ОС еще не сформирована, то расходы на ремонт включают в его стоимость, увеличивая ее. Если же стоимость уже сформирована, то расходы включают в текущие расходы организации.

Виды ремонтов основных средств

Расходы на восстановление объекта основных средств называют ремонтом, если в результате не изменились срок его полезного использования, мощность, производительность и другие подобные характеристики.

Но ремонт, как вы знаете, бывает текущий и капитальный. Текущий проводят по мере необходимости — даже несколько раз в год. Его назначение — поддерживать имущество в рабочем состоянии, а поломки всегда случаются непредсказуемо.

Капитальный ремонт, как правило, тянется долго, может быть и больше года, и стоит гораздо дороже, чем текущий.

Учет ремонта ОС

Единицей учета ОС является инвентарный объект (п. 6 ПБУ 6/01, п. 10 ФСБУ 6/2020).

Что касается ремонта ОС, то в бухгалтерском учете по действующим правилам расходы на обслуживание (технический осмотр, уход и т. п.) и все виды ремонтов (текущий, средний, капитальный) ОС включают в себестоимость продукции:

— отражены затраты на обслуживание и ремонт основных средств.

С 2022 года расходы на проведение существенных ремонтов придется капитализировать, хотя такая возможность существовала и ранее (см. письмо Минфина от 9 января 2013 г. № 07-02-18/01.

Этот принцип заложен в правила учета существенного ремонта в ФСБУ 6/2020. В новом стандарте существенные затраты на ремонт, технический осмотр или обслуживание основных средств с частотой более 12 месяцев или обычного операционного цикла дольше 12 месяцев признаются самостоятельными инвентарными объектами (п. 10 ФСБУ 6/2020).

Подготовьтесь к введению нового ФСБУ

Вместе с тем в стандарте требования к таким ОС не конкретизируются. Это значит, что фирме предстоит самостоятельно разработать методику учета таких активов и закрепить ее в учетной политике.

Кроме этого, не забудьте перенастроить свои бухгалтерские программы. В них придется заводить новую аналитику и классификаторы ОС, новые нормы амортизации.

Хватит гуглить ответы на профессиональные вопросы! Доверьте их экспертам «Клерка». Завалите лучших экспертов своими вопросами, они это любят!

Ответ за 24 часа (обычно раньше).

Вся информация про безлимитные консультации здесь.

Учет расходов на ремонт и реконструкцию арендованного помещения

ГК РФ не содержит специальных норм об аренде помещений. Судебная практика исходит из того, что к аренде помещений применяются нормы ГК РФ об аренде зданий и сооружений (§ 4 гл. 34 ГК РФ, Информационное письмо Президиума ВАС РФ от 01.06.2000 № 53 «О государственной регистрации договоров аренды нежилых помещений», пп. 6, 9 Постановления Пленума ВАС РФ от 17.11.2011 № 73 «Об отдельных вопросах практики применения правил Гражданского кодекса Российской Федерации о договоре аренды»).

Таким образом, условия договора аренды офисного помещения должны соответствовать нормам главы 34 ГК РФ «Аренда» и нормам § 4 ГК РФ «Аренда зданий и сооружений».

Перечислим важные положения договора аренды, которые следует учесть бухгалтеру компании – арендатора, намеренного произвести улучшения в арендованном помещении:

Произведенные без согласия арендодателя неотделимые улучшения арендованного имущества не подлежат возмещению. Возмещаемые арендодателем улучшения у арендатора не амортизируются (п. 1 ст. 258 НК РФ).

Произведенные арендатором капитальные вложения в арендованное помещение подлежат амортизации в течение срока действия договора аренды. После окончания срока действия договора аренды арендатор должен прекратить начисление амортизации по указанному имуществу (Письмо Минфина РФ от 13.05.2013 № 03-03-06/2/16376).

Пролонгация договора аренды приравнивается к заключению нового договора (п. 10, п. 11 Информационного письма Президиума ВАС РФ от 16.02.01 № 59). Амортизация неотделимых улучшений при пролонгации (или возобновлении) договора аренды может привести к спорам с налоговым органом.

Минфин РФ в ряде свежих писем разъясняет, если арендатор продолжает пользоваться имуществом после истечения срока договора аренды при отсутствии возражений со стороны арендодателя, то договор считается заключенным на неопределенный срок.

Арендатор продолжает начислять амортизацию по капитальным вложениям в арендованное имущество до тех пор, пока одна из сторон не объявит о расторжении договора аренды. Ранее ФНС РФ выражала другое мнение: договор с истекшим сроком прекращает действовать, а возобновленный договор на неопределенный срок следует рассматривать как новый договор аренды (см. Письма Минфина России от 31.07.2018 № 03-03-06/1/63831, от 11.08.2017 № 03-03-06/1/51578, ФНС РФ от 13.07.2009 № 3-2-06/76).

Не исключено, что проверяющие займут формальную позицию, так как в НК РФ прямо не предусмотрена возможность в рамках «нового» договора аренды учитывать капитальные вложения, произведенные в рамках прежнего договора.

Ремонт арендованного офиса – как учесть расходы

Траты на ремонт важно правильно оформить. Иначе они не станут законными расходами для уменьшения налогов. Или арендодатель откажется от их компенсации. На что обратить внимание в документах, расскажем в статье.

Что предусмотреть в договоре аренды

Укажите обязанности арендатора и арендодателя по ремонту.

Если не прописано в договоре, действует ст. 616 ГК: текущий ремонт обязан выполнять арендатор, капитальный — арендодатель.

Расходы нельзя принять для налогообложения, если обязанность не прописана ни в ГК, ни в договоре. Да и компенсацию от арендодателя в этом случае получить проблематично.

Юристы советуют не писать общие фразы про текущий и капитальный ремонт в договоре, а прямо указать, кто и что делает. Например, покраску стен выполняет арендатор, замену входной двери — арендодатель.

Обращайте внимание на формулировки про обеспечение пожарной безопасности, ведь ремонт таких систем стоит недешево. Подробно об этом мы писали в статье.

Как отличить текущий ремонт от капитального

От этого вопроса зависит, кто в конечном итоге оплачивает ремонт и в какой момент принять к расходам.

Характеристика ремонтов описана в письме Минстроя от 27.02.18 г. № 7026-АС/08, т. к. в налоговом законодательстве нет определений.

Текущий ремонт:

Например, заделка трещин в стенах, замена треснувшей плитки, реставрация полового покрытия и пр.

Капитальный ремонт:

Например, замена канализации, водопровода, газоснабжения; озеленение территории вокруг офиса.

Полный список работ по текущему и капитальному ремонту содержится в ВСН 58–88 (Р).

Но на практике четко определить вид ремонта по данным строительным нормам сложно. Так, вставку одного пластикового окна в офисе можно квалифицировать как частичную замену, а значит, как текущий ремонт. А замена всех окон уже будет считаться капитальным ремонтом.

Безопаснее до начала ремонта согласовать перечень работ с арендодателем в отдельном документе.

По вопросу равенства капитального ремонта и неотделимых улучшений на практике возникает много споров. Есть постановления судов, что капитальный ремонт и неотделимые улучшения — это не одно и то же: Постановление ФАС ЦО от 27.09.10 по делу № А35-2195/08-С12; Определение ВАС РФ от 13.03.12 № ВАС-2326/12.

Обращайте внимание, чтобы в согласии арендодатель подтверждал и сам ремонт, и улучшения в его результате.

Какими документами подтвердить затраты на ремонт

Основаниями для учета расходов являются:

Как учитывать расходы на ремонт, которые не компенсирует арендодатель

В бухучете

Затраты относятся к текущим расходам (абз. 2 п. 67 Методических указаний от 13.10.03 г. № 91н).

Для налога на прибыль

Для налога УСН

Затраты на ремонт учитываются в составе расходов на ремонт ОС (п. 3 п. 1 ст. 346.16 НК) при условии документального подтверждения и фактической оплаты.

Как учитывать расходы на ремонт, которые компенсирует арендодатель

В бухучете

Расходы оформляются как капитальные вложения (п. 35 Метод. указаний от 13.10.03 г. № 91н). Сумма вложений списывается в расходы в момент передачи результатов ремонта арендодателю. Это может быть дата окончания договора аренды или дата завершения ремонта — зависит от договоренности сторон. Одновременно отражаются доходы от передачи результатов ремонта.

Для налога на прибыль

На дату передачи арендодателю улучшений арендатор:

Для налога УСН

Сумму возмещения от арендодателя учтите в доходах на дату ее получения или зачета в счет арендных платежей (п. 1 ст. 346.15, п. 1 ст. 346.17 НК РФ).

Стоимость ремонта можете учесть в расходах как затраты, связанные с выполнением работ для арендодателя (Письмо Минфина России от 05.04.2017 N 03-03-06/1/20242). Например, в составе материальных расходов (п. 5 п. 1 ст. 346.16 НК РФ).

Есть альтернативная точка зрения по учету компенсируемых затрат на ремонт. В бухучете расходы предлагается отражать как задолженность арендодателя. Для учета налога на прибыль и УСН затраты арендатор не включает в состав собственных расходов и не учитывает при налогообложении.

Текущий ремонт в арендованном офисе: как отразить в учете

Как организации-арендатору отразить расходы на выполненный собственными силами текущий ремонт в арендуемом офисном помещении, если распределение обязанностей по ремонту не предусмотрено договором аренды?

Ситуация

Для проведения ремонта приобретены строительные материалы стоимостью 6720 руб. (в том числе НДС 1120 руб.). Ремонт проведен силами работников вспомогательного производства. Сумма начисленной им заработной платы за проведенный ремонт составила 3240 руб., отчисления в ФСЗН (34%) из суммы начисленной заработной платы – 1101,60 руб., сумма страхового взноса в Белгосстрах – 19,44 руб.

Распределение обязанностей по ремонту арендованного помещения в договоре аренды не предусмотрено.

Общие положения

По договору аренды арендодатель обязуется предоставить арендатору имущество за плату во временное владение и пользование или во временное пользование (ч. 1 ст. 577 ГК).

Если иное не предусмотрено законодательством или договором аренды, арендатор обязан поддерживать арендованное имущество в исправном состоянии, производить за свой счет текущий ремонт и нести расходы на содержание имущества (п. 2 ст. 587 ГК).

Текущим ремонтом признается совокупность работ, включая строительно-монтажные, пусконаладочные, и мероприятия по предупреждению износа, устранению мелких повреждений и неисправностей, по улучшению эстетических качеств объекта, выполняемому в том числе с применением новых материалов и технологий (абз. 44 ч. 1 ст. 1 Закона № 300-З, приложение А к ТКП 45-1.04-206-2010 (02250)).

Бухгалтерский учет

Затраты на ремонт офисного помещения, т.е. помещения управленческого и общехозяйственного назначения, обобщаются на счете 26 «Общехозяйственные затраты» (п. 28 Инструкции № 50).

В рассматриваемой ситуации ремонт выполнен силами вспомогательного производства организации. В бухгалтерском учете информация о затратах таких производств отражается на счете 23 «Вспомогательные производства» (п. 26 Инструкции № 50).

Прямые затраты, непосредственно связанные с производством продукции, выполнением работ, оказанием услуг во вспомогательных производствах отражаются по дебету счета 23 «Вспомогательные производства» в корреспонденции с кредитом счетов 10 «Материалы», 60 «Расчеты с поставщиками и подрядчиками», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда» и др. (ч. 3 п. 26 Инструкции № 50).

Фактическая себестоимость произведенной вспомогательным производством продукции, выполненных работ, оказанных услуг отражается по дебету счетов 20 «Основное производство», 29 «Обслуживающие производства и хозяйства», 43 «Готовая продукция», 90 «Доходы и расходы по текущей деятельности» и других счетов и кредиту счета 23 «Вспомогательные производства» (ч. 5 п. 26 Инструкции № 50).

В связи с тем что в рассматриваемой ситуации вспомогательным производством выполнен ремонт офисного помещения (помещения управленческого и общехозяйственного назначения), собранные на счете 23 «Вспомогательные производства» затраты на такой ремонт списываются в дебет счета 26 «Общехозяйственные затраты» (ч. 1 п. 28 Инструкции № 50).

Поступление строительных материалов для проведения ремонта в офисе отражается по дебету счета 10 «Материалы», субсчет 10-1 «Сырье и материалы» (или на дополнительно открытом субсчете), в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками» (п. 6, 7, 41 Инструкции № 133; ч. 3 и 17 п. 16 Инструкции № 50).

НДС, предъявленный поставщиком в стоимости строительных материалов, отражается в учете по дебету счета 18 «Налог на добавленную стоимость по приобретенным товарам, работам, услугам» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» (абз. 4 п. 2 Инструкции № 41, ч. 2 п. 21 Инструкции № 50).

Сумма «входного» НДС, подлежащего вычету, отражается по дебету субсчета 68-2 «Расчеты по налогам и сборам, исчисляемым из выручки от реализации продукции, товаров, работ, услуг» счета 68 «Расчеты по налогам и сборам» в корреспонденции с кредитом счета 18 «Налог на добавленную стоимость по приобретенным товарам, работам, услугам» (п. 4 Инструкции № 41; ч. 3 п. 21, ч. 4 п. 53 Инструкции № 50).

Сумма НДС, предъявленная поставщиком при приобретении строительных материалов, принимается организацией к вычету в общеустановленном порядке на основании ЭСЧФ продавца, подписанного своей ЭЦП в установленный срок (подп. 1.1 п. 1, абз. 2 ч. 1 п. 3, ч. 1 п. 4, подп. 5.1 п. 5, п. 6 ст. 132, ст. 133 НК).

Налог на прибыль

Расходы организации-арендатора на текущий ремонт арендованного офисного помещения учитываются при налогообложении прибыли в составе затрат и отражаются в том отчетном периоде, к которому они относятся (принцип начисления), независимо от времени (срока) оплаты (предварительная или последующая) (п. 1, ч. 1 п. 3 ст. 169, п. 1 ст. 170, ч. 1 п. 2 ст. 185 НК).

Таблица бухгалтерских записей

| Содержание операций | Дебет | Кредит | Сумма, руб. | Первичный документ |

| Отражено приобретение строительных материалов (6720 — 1120) | 10-1 | 60 | 5600 | Товарно-транспортная накладная, товарная накладная |

| Отражен «входной» НДС | 18 | 60 | 1120 | Товарно-транспортная накладная, товарная накладная |

| Принят к вычету НДС | 68-2 | 18 | 1120 | Товарно-транспортная накладная, справка-расчет, книга покупок (в случае ее ведения), ЭСЧФ |

| Произведены расчеты с поставщиком | 60 | 51 | 6720 | Платежное поручение, выписка банка по расчетному счету |

| Отражена стоимость израсходованных при ремонте офиса материалов | 23 | 10-1 | 5600 | Акт на списание материалов |

| Отражена заработная плата, начисленная работникам | 23 | 70 | 3240 | Расчетно-платежная ведомость |

| Начислены отчисления в ФСЗН | 23 | 69 | 1101,60 | Бухгалтерская справка-расчет |

| Начислены страховые взносы по обязательному страхованию от несчастных случаев на производстве | 23 | 76—2 | 19,44 | Бухгалтерская справка-расчет |

| Списаны затраты вспомогательного производства на ремонт арендованного офиса (5600 + 3240 + 1101,60 + 19,44) | 26 | 23 | 9961,04 | Бухгалтерская справка-расчет |

| ——————————— Учитывается при налогообложении прибыли в составе затрат (п. 1, ч. 1 п. 3 ст. 169, п. 1 ст. 170). | ||||

* по ссылке Вы попадете в платный контент сервиса ilex