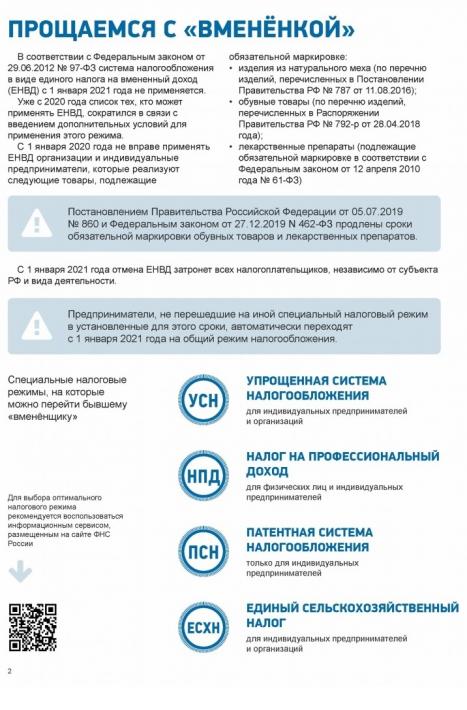

Что выбрать вместо ЕНВД

Единый налог на вмененный доход отменят в России с 2021 года. Уже с 2020 года систему налогообложения не могут использовать розничные продавцы обуви, меховой одежды и некоторых лекарств.

Расскажу, что выбрать вместо ЕНВД, и как правильно сменить налоговый режим.

С 2020 года запрещено использовать ЕНВД и патентную систему налогообложения, если вы в розницу продаете маркированные товары: лекарства, обувь, одежду и другие изделия из натурального меха.

Изменения в закон вступили в силу с 1 января 2020 года. Но обязательную маркировку еще не ввели для всех товаров, поэтому переход постепенный. Так, меховую одежду и изделия из меха нельзя продавать на ЕНВД с начала 2020 года, а у торговцев обуви есть отсрочка до 1 марта 2020 года.

С лекарствами чуть сложнее: для препаратов из особого списка маркировку ввели с 1 января 2020 года. Для остальных введут с 1 июля 2020 года. Продавать препараты на ЕНВД можно весь 2020 год, но только немаркированные, а, значит, произведенные до указанных дат.

Предприниматели, которые работали на ЕНВД, могут выбрать одну из трех систем налогообложения: общую, упрощенную или патентную.

Общая система налогообложения (ОСНО) подходит для всех форм собственности и видов деятельности. На ней нет ограничений по выручке, стоимости основных средств и количеству сотрудников.

Но на ОСНО высокие налоги и сложный учет. Например, чтобы рассчитать налог на прибыль, нужно отдельно учитывать доходы и расходы. Отчетности тоже больше — каждый квартал сдают декларации по НДС и налогу на прибыль.

Патентная система налогообложения (ПСН) — что-то вроде разрешения на работу. Вы платите 6% от потенциально возможного дохода, его устанавливают региональные власти для каждого вида деятельности. В некоторых регионах есть налоговые льготы, и ставка еще ниже.

Патентную систему налогообложения могут применять только индивидуальные предприниматели и только для определенных видов деятельности. Например, розничные продавцы, владельцы кафе и столовых, ремонтов обуви, парикмахерских и химчисток. Годовая выручка не должна превышать 60 млн рублей в год, а численность работников — 15 человек.

На ПСН не могут работать розничные продавцы маркированных лекарств, обуви и меховой одежды. Для них патент отменили с 2020 года, как и единый налог на вмененный доход.

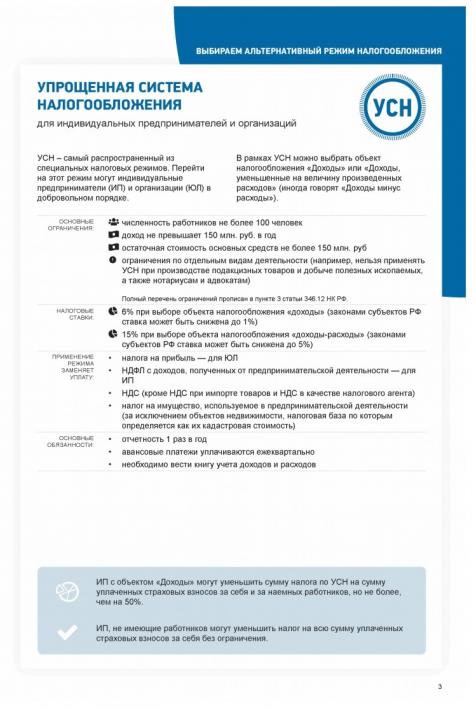

Упрощенная система налогообложения (УСН) бывает двух видов: «Доходы» и «Доходы минус расходы». На УСН «Доходы» налоговая ставка — 6%, на УСН «Доходы минус расходы» — 15%. Для сравнения: на общей системе юридические лица платят 20% налога на прибыль и 20% НДС.

Чтобы рассчитать налог, достаточно вести книгу учета доходов и расходов. Декларацию нужно сдавать один раз в год. Но УСН нельзя применять для некоторых видов деятельности.

Выручка за год и остаточная стоимость основных средств не должна превышать 150 млн рублей, а численность сотрудников — 100 человек. Доля организаций в уставном капитале не может быть выше 25%.

Упрощенка подходит для торговли маркированными товарами: лекарствами, обувью и меховыми изделиями.

Что выбрать. Предпринимателю выгоднее всего перейти на патентную систему налогообложения. Но она подойдет не всем: перечень видов деятельности и других ограничений для вмененки и патента совпадает не полностью.

Например, на ЕНВД работают магазины или кафе площадью до 150 кв метров, на ПСН — до 50 кв метров. Продавцы обуви, лекарств и меховой одежды не могут применять патент с 2020 года.

Если вам не подходит патент или или вы не индивидуальный предприниматель, то рассматривайте упрощенную систему налогообложения. Общая система — самый невыгодный вариант. Переходите на него только в крайнем случае, например, когда заработаете за год более 150 млн рублей или решите нанять более 100 сотрудников.

Как выбрать налогообложение для ИП

Сколько налогов платят ИП на разных системах

Этот материал обновлен 04.02.2021

При регистрации индивидуальный предприниматель должен выбрать систему налогообложения.

Если не выбрать, налоговая сама назначит общую систему, а это несколько налогов и сложный бухгалтерский учет. Разбираемся, как не прогадать.

Схема для выбора системы налогообложения

Общий план по выбору системы налогообложения такой:

А теперь подробнее о каждой системе налогообложения.

Единый налог на вмененный доход — ЕНВД

ЕНВД, или вмененка, — специальный налоговый режим, который работает для некоторых сфер деятельности. Предприниматель платит единый налог, который заменяет НДФЛ и НДС.

Сферы деятельности. В каждом муниципалитете свой перечень видов бизнеса, где можно применять ЕНВД. Вот некоторые из них:

Ограничения. На ЕНВД могут работать ИП со среднесписочной численностью сотрудников не более 100 человек. Если ИП занимается розничной торговлей или общественным питанием, торговый зал или зона обслуживания должны быть не больше 150 м².

Этот режим постепенно отменяют. С начала 2020 года предприниматели не смогут применять ЕНВД, если продают лекарства или шубы и прочие изделия из натурального меха. Это товары, подлежащие обязательной маркировке. За них можно платить налог по общей системе или по УСН, а по остальным товарам оставить ЕНВД. С июля 2020 года то же самое начнется применительно к обуви.

Регионы могут отказываться от ЕНВД. Например, в Москве этой системы нет, а в 2021 году ЕНВД перестанет действовать вообще.

Как считают налог. Налог считают не от фактического дохода, а от вмененного — то есть предполагаемого в этой сфере. Налог зависит от условного дохода ИП, вида бизнеса, площади торгового зала и региона.

Ставка налога. От 7,5 до 15%, в зависимости от региона.

Как уменьшить налог. Можно вычесть из налога уплаченные страховые взносы.

Совмещение с другими режимами. ИП может по одним видам деятельности работать на общей системе или УСН, а по другим — на ЕНВД. Учет придется вести раздельно.

ЕНВД и ПСН не подходят для продажи маркированной обуви, шуб и лекарств в 2020 году

Если продаете меховые изделия, обувь, лекарства на ЕНВД или патенте, нужно сменить систему налогообложения (СНО). С нового года применять эти спецрежимы нельзя (Федеральный закон от 29.09.2019 № 325-ФЗ). Расскажем, что и когда делать, чтобы торговать по закону.

Что делать, если будете торговать обувью, шубами, лекарствами в 2020 году

1. Определите, касаются ли вас поправки в НК РФ

С 1 января 2020 года нельзя применять налоговые режимы ЕНВД и ПСН, если ваша компания продает в розницу следующие товары, подлежащие маркировке:

2. Выберите другую СНО, если планируете продавать маркированные товары в 2020 году

С вменёнки и патента можно перейти на общую систему налогообложения (ОСНО) или упрощенную систему (УСН).

Общую систему могут применять любые предприятия. Упрощёнку имеют право применять не все компании, есть несколько ограничений. Например, у компании должно быть которых менее 100 сотрудников и доход не более 112,5 млн рублей по итогам девяти месяцев того года, в котором организация подает уведомление о переходе на УСН (пункт 2 ст. 346.12 НК РФ). Предприятия, которые не могут работать на упрощенке, перечислены в пункте 3 статьи 346.12 НК РФ, среди них страховщики, нотариусы, ломбарды и другие.

Общая система налогообложения (ОСНО) подходит, если большинство ваших контрагентов работают с НДС или ваша деятельность связана с импортом. ОСНО предусматривает выплату ряда налогов, в том числе:

Упрощенная система налогообложения (УСН) не так обременительна для малой и средней розницы, как ОСНО. Режим имеет два вида:

Важно, что на ОСНО и УСН в расходы можно включать только экономически обоснованные затраты, например, покупка канцтоваров для бухгалтерии, а не шубу для директора. Для УСН перечень обоснованных расходов более ограничен.

Чтобы выбрать налоговую систему, воспользуйтесь калькулятором на сайте ФНС.

При переходе на ОСНО и УСН предприятию понадобится бухгалтерский и налоговый учет. Для этого нужно будет вести первичные документы для оформления приемки товара. Подробнее об этом читайте в разделе ниже.

3. Подайте заявление в налоговую о смене СНО в установленное время

Как перейти с ЕНВД на УСН

Подайте в налоговую заявление прекращении деятельности по ЕНВД в установленной форме:

(формы утверждены Приказом ФНС от 11.12.2012 № ММВ-7-6/941@)

Как перейти с ЕНВД на ОСНО

Подайте в налоговую заявление о снятии с учета по ЕНВД в установленной форме:

Если не сменить ЕНВД вовремя, вы автоматически потеряете право на спецрежим и должны будете перейти на ОСНО, пересчитав налоги с начала квартала, в котором была реализована маркированная продукция (статья 346.26 НК РФ). В этом случае перейти на УСН в 2020 году уже не получится, сделать это можно будет только через год в 2021.

Несмотря на то, что право на ЕНВД утратится автоматически, нужно будет подать в ИФНС документы, перечисленные в таблице вверху. Если этого не сделать, придется заплатить штраф в размере 200 руб. (пункт 1 статьи 126 НК РФ)

Как перейти с ПСН на УСН

Как перейти с ПСН на ОСНО

Как только закончится действие патента, вы автоматически перейдете на ОСНО, если не подадите в ИФНС заявление о применении ПСН в следующем налоговом периоде.

То есть для торговли маркированными товарами вам просто не нужно продлевать патент.

Если не сменить патент вовремя, вы автоматически потеряете право на патент и должны будете перейти на ОСНО, пересчитав налог с начала года, или с начала срока действия патента (ст. 346.26 НК РФ).

В ИФНС об утрате права на патент нужно будет заявить в течение 10 календарных дней с даты продажи маркированного товара по форме, утвержденной приказом ФНС от 12.07.2019 № ММВ-7-3/352.

4. Измените налоговую систему в настройках ККТ

При смене СНО не нужно перерегистрировать кассу в налоговой, но обязательно поменять налоговую систему в настройках кассы. Касса сама сформирует чек об изменении параметров регистрации и отправит ОФД. Сделать это нужно к началу продаж. Например, магазин обуви откроется 3 января, значит до открытия смены нужно поменять настройки.

Чтобы изменить налоговую систему в настройках кассы быстро и без ошибок, рекомендуем обратиться в ближайший сервисный центр СКБ Контур. Подробнее.

Нужно ли менять фискальный накопитель при смене налогового режима?

Если переходите на УСН, менять ФН не нужно. Вы можете доработать с установленным накопителем до конца срока его действия. Затем воспользуйтесь памяткой по выбору ФН.

Если переходите на ОСНО, убедитесь, что в паспорте вашего ФН нет ограничений для этой налоговой системы. По закону № 54-ФЗ компания на ОСНО может использовать любой фискальный накопитель, если не торгует подакцизными товарами или не работает в отдаленной местности. Это единственные ограничения, они позволяют применять ФН только сроком действия 13 или 18 месяцев. Если не подпадаете под эти ограничения, смена ЕНВД или патента на ОСНО не должна повлечь смену ФН раньше окончания его срока действия.

Однако некоторые производители сами устанавливают ограничения на ФН-36. Эти ограничения прописаны в паспортах фискальных накопителей. Поэтому может возникнуть ситуация, когда клиент перешел на ОСНО, его ФН рассчитан на 36 месяцев, но в паспорте указано, что для ОСНО ФН не предназначен. В этом случае клиенту придется заменить ФН раньше. Подробнее об ограничениях в паспортах.

5. Измените налоговую систему в сервисе, который отправляет номенклатуру на вашу кассу

Чтобы касса печатала чеки с новой СНО, налоговый режим нужно изменить в номенклатуре, которую вы передаете на кассу.

Изменить СНО в сервисе нужно перед тем, как начнете продавать товары по новой налоговой системе.

В каталоге товаров тоже нужно указать налоговую систему, которая используется при их продаже. Если выбрали для товаров ОСНО, не забудьте указать ставку НДС (10 %, 20 % или «без НДС»).

Можно ли продавать другие маркированные товары на ЕНВД и патенте

Вы можете использовать ЕНВД и патент, если продаете табак, одежду, автошины, духи и прочие товары, подлежащие маркировке.

ЕНВД и патент запрещены только для розницы, у которой в ассортименте есть обувь, одежда из натурального меха (шапки к таковой не относятся) или лекарства.

Можно ли совмещать налоговые системы

Представим, что магазин на ЕНВД или патенте продает и одежду, и обувь. Для продажи одежды он хочет оставить ЕНВД, а для продажи обуви планирует сменить налоговую систему.

В новой редакции пункта 2.3 статьи 346.26 Налогового кодекса появится уточнение (выделено): «Если по итогам налогового периода у налогоплательщика средняя численность работников превысила 100 человек и (или). им была осуществлена реализация товаров, не относящаяся к розничной торговле в соответствии с абзацем двенадцатым статьи 346.27 настоящего Кодекса, он считается утратившим право на применение системы налогообложения, установленной настоящей главой, и перешедшим на общий режим налогообложения с начала налогового периода, в котором были допущены нарушения указанных требований».

Эту формулировку можно было трактовать так, что налогоплательщик автоматически потеряет ЕНВД и патент, если решит продавать одежду на вмененке, а обувь на УСН или ОСНО.

Однако Минфин опубликовал разъяснение, согласно которому у вас есть право совмещать налоговые системы: «Налогоплательщики в отношении реализации товаров, подлежащих обязательной маркировке. вправе применять упрощенную систему налогообложения, а в отношении реализации товаров, не подлежащих обязательной маркировке. — ЕНВД» (Письмо Минфина от 13.11.2019 № 03-11-11/87500).

ЕНВД отменят для всех

Система ЕНВД прекратит свое существование через год. Положения главы 26.3 НК РФ, которая касается вмененки, не будут применяются с 1 января 2021 года. Такие поправки в налоговый кодекс внес пункт 8 закона от 29.06.12 № 97-ФЗ.

Региональные власти имеют право отменить ЕНВД раньше, следите за сообщениями региональных ИФНС. Например, Пермская городская Дума отменила вмененку с 1 января 2020 года. Запрет касается территории муниципального образования город Пермь (Решение от 24.09.2019 № 204).

При переходе на УСН и ОСНО нужно будет вести учет

На УСН и ОСНО налог рассчитывается сложнее, чем на вменёнке и патенте, и зависит от выручки и расходов.

Чтобы правильно определять налогооблагаемую базу и сумму налога, необходимо вести товарный и бухгалтерский учет на основе первичных документов: накладных, актов, счетов-фактур. Для этого понадобится товароучетная система и бухгалтерская программа.

Пример товароучетной системы — сервис Контур.Маркет. Он помогает автоматизировать учет на основе первички, а кассовая программа сервиса — соблюдать требования закона № 54-ФЗ о контрольно-кассовой технике.

В Контур.Маркет можно загружать сканы накладных, а не добавлять их вручную. Можно создавать акты по результатам инвентаризации, скачивать документы формата ТОРГ-12. Сервис хранит историю движения каждого товара от поставки до продажи, а ещё строит отчеты о выручке, прибыли, рентабельности, скидках и кассирах.

Примеры сервисов для бухучета — Контур.Эльба для юрлиц и предпринимателей, которые ведут учет самостоятельно, и Контур.Бухгалтерия для специалистов по бухучету и налогам.

Удобно, когда товароучетная система умеет работать с бухгалтерией. Контур.Маркет интегрирован с сервисом Контур.Бухгалтерия и программой 1С: Предприятие. Вы можете загружать в Бухгалтерию электронные накладные из Маркета и приходные кассовые ордеры, которые создаются на основе данных о продаже на кассе. В 1С: Предприятие Маркет отправляет накладные и отчеты о розничных продажах, возвратах, авансах.

Как предпринимателю выбрать эффективный режим налогообложения? Для этого нужно провести сравнительный анализ существующих льготных режимов налогообложения применительно к своему бизнесу и выбрать приемлемый для себя вариант.

Предприниматели, как правило, выбирают специальные налоговые режимы с наименьшей налоговой нагрузкой и упрощенной отчетностью.

В 2021 году предприниматель уже не может применять «вмененку», а поэтому остановимся на двух режимах: патент и «упрощенка».

1. Патент

Предприниматели получили возможность работы на патенте с 1 января 2013 г. в отношении определенных видов деятельности.

Для того чтобы работать на патенте следует учитывать некоторые ограничения.

Первое ограничение касается средней численности наемных работников у ИП. Средняя численность наемных работников ИП за налоговый период не должна превышать 15 человек по всем видам предпринимательской деятельности (ст.346.43 НК РФ).

Второе ограничение касается осуществляемых предпринимателем видов деятельности.

Третье ограничение — доходы от всей патентной деятельности должны быть не более 60 млн рублей в год.

Патент выдается с любой даты, на период от 1 до 12 месяцев включительно в пределах календарного года (п. 5 ст. 346.45 НК РФ).

ИП на патенте заменяет уплату НДФЛ и НДС. А налог на имущество за недвижимость, которая используется на патенте, оплачивается, если властями установлена кадастровая стоимость недвижимости (ст. 346.43 НК РФ).

Применяя патент, ИП избавлен от бумажной волокиты. Ему не нужно заполнять декларацию, а ИП с наемными работниками сдает только «зарплатную» отчетность.

1.1. Как рассчитывается сумма налога на ПСН

Формула расчета патента проста — берется потенциальный возможный доход и умножается на ставку налога. В общем случае ставка налога — 6 %, а в Крыму и Севастополе — 4 %.

Размер потенциальный дохода устанавливается местными властями для определенных видов деятельности.

Если ИП затрудняется самостоятельно рассчитать налог, то это можно сделать на сайте налоговиков с помощью онлайн-калькулятора.

1.2. Порядок уплаты патента

Стоимость патента оплачивается в следующем порядке (п. 2 ст. 346.51 НК РФ):

1) если срок действия патента меньше 6 месяцев — в размере полной суммы налога в срок не позднее срока окончания действия патента;

2) если срок действия патента от 6 до 12 месяцев:

1.3. Можно ли уменьшить стоимость патента на страховые взносы и как это сделать

Начиная с 1 января 2021 года, стоимость патента можно уменьшить на страховые взносы как за самого ИП, так и за его сотрудников, а также за первые три дня оплаты по больничным листам и платежи по договорам добровольного личного страхования работников.

Если предприниматель не имеет в штате работников, то он вправе уменьшить налог на 100 % сумму оплаченных в этом периоде страховых взносов.

Страховой взнос в ПФР «за себя» ИП исчисляет по следующей формуле:

Фиксированная часть 1% с дохода, превышающего 300 тысяч рублей (п. 1 ст. 430 НК РФ).

Если доход у ИП в 2021 году не превысил 300 тысяч рублей, то он заплатит «за себя» страховые взносы на обязательное пенсионное страхование — 32 448 рублей и на медицинское страхование — 8 426 рублей. То есть всего 40 874 рубля.

Если доход у ИП превысит 300 тысяч рублей, то общая сумма страховых взносов уже будет зависеть от дохода ИП и оплачивается как 1% с суммы превышения.

Но и в этом случае общая величина страховых взносов не должна превышать:

Если же у предпринимателя есть работники, то предприниматель может уменьшить сумму налога не более чем на 50%.

А с какого дохода рассчитывается превышение для расчета 1% страховых взносов? Ведь смысл патента заключается в расчете налога с потенциально возможного, а не реального дохода.

Независимо от реальной суммы полученного дохода, ИП рассчитывает превышающую часть исходя из потенциального размера дохода (Письмо Минфина РФ от 28.01.2019 № 03-15-05/4703).

А потенциальный доход, как мы говорили, определен заранее местными властями и его размер зависит от вида деятельности предпринимателя.

ПРИМЕР № 1

Потенциальный доход предпринимателя по ремонту и обслуживанию автомобилей в Московской области составляет 914 000 рублей в год. Фактическая выручка от реализации услуг составила 2 млн рублей.

Фиксированные страховые взносы предпринимателя составят:

40 874 рублей 1 % с суммы превышения 300 000 рублей (914 000 рублей — 300 000 рублей) = 47 014 рублей.

В том случае если фактическая выручка от реализации услуг составит 700 тысяч рублей (меньше потенциального дохода), то расчет 1 % суммы превышения не изменится.

А вот если предприниматель использует УСН (объект «Доходы»), то в расчет суммы превышения берется фактически полученная выручка.

С 2021 года отменяют ЕНВД. На какие режимы переходить: советует ФНС в своей методичке

С 2021 года перестанет применяться ЕНВД и это создаст большие проблемы малому бизнесу. Но несмотря ни на что, Минфин и ФНС настаивают на своем — продления действия вмененки не будет.

Налоговики решили заранее оповестить налогоплательщиков ЕНВД об отмене и дать советы по выбору новой системы для работы. И выпустили методичку. Она приложена к письму ФНС от 11 марта 2020 г. № АБ-4-19/4243@.

Как будут предупреждать

В письме ФНС есть план информационной кампании. Предупреждения будут слать через ТКС и Личные кабинеты. Запланированы публикации в СМИ, выступления на радио и телевидении. И даже собираются привлечь к оповещению фирмы, оказывающим бухгалтерские услуги.

Судя по плану, денег потрачено будет немало. Поскольку в списке есть размещение информации на билбордах и других средствах наружной рекламы.

О проделанной работе региональным управлениям надо будет отчитаться в ФНС, форма отчета приложена к письму.

На каком основании и с какого числа отменяется ЕНВД

Вмененку планировали отменить еще с 2018 года, но все-таки продлили её действие до конца 2020. После введения онлайн-ККТ власти окончательно решили избавиться от вмененного налога, поскольку уверены, что и так могут контролировать выручку малого бизнеса.

Обратите внимание, что часть налогоплательщиков ЕНВД уже потеряла право применять эту систему из-за введения обязательной маркировки. Но продавцы лекарств и обуви не смогут применять ЕНВД с 1 июля вместо 1 апреля, потому что введение обязательной маркировки этих товаров отодвинули. И в сложившейся сейчас экономической ситуации могут отодвинуть еще раз, так что стоит мониторить изменения в этой части.

Если вы не напишете уведомления/заявления о переходе на какой-то из спецрежимов, вы автоматически окажетесь на ОСНО.

На выбор предлагается четыре спецрежима. Но два из них не подходят организациям. А ЕСХН налог специфический, только для сельхозпроизводителей. Т.е. надо соблюдать жесткие условия по доле в выручке. Так что на самом деле у организаций выбор маленький — из двух видов УСН.

Упрощенная система налогообложения

Упрощенная система налогообложения подходит почти всем бывшим ЕНВДшникам. Исключая тех, у кого большая выручка (более 150 млн) и много основных средств (остаточная стоимость более 150 млн), поскольку остальные ограничения совпадают с теми, что есть у вмененки. Есть список ограничений по видам деятельности, по которым нельзя применять УСН, но по ним и так ЕНВД не применялась.

Прежде чем выбирать один из двух видов УСН, стоит поискать информацию о региональной ставке налога. Так, например, в Санкт-Петербурге ставка по объекту «доходы минус расходы» не 15%, а 7%. А в Ленинградской области вообще 5%. И это для всех видов деятельности. Но стоит помнить, что при этом объекте УСН существует минимальный налог. И если у организации и ИП получится убыток, придется заплатить 1% от выручки.

Организациям стоит иметь ввиду, что от ведения бухгалтерского учета и от сдачи бухотчетности упрощенка не освобождает.

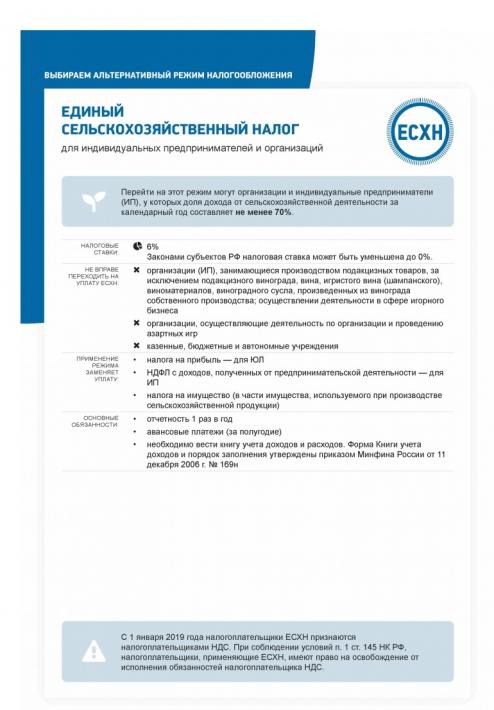

Единый сельскохозяйственный налог

Выше уже указывалось, что ЕСХН это налог для сельхозпроизводителей. Условия по соблюдению выручки весьма жесткие. Например, потерять право на применение этого налога можно только из-за продажи дорогого основного средства. Кроме того, с 2019 года ЕСХН не освобождает автоматом от уплаты НДС. Чтобы не платить НДС надо писать заявление об освобождении в соответствии со ст.145 НК. А право освободиться есть только у тех организаций и ИП, у кого выручка в 2021 году будет менее 70 млн рублей (в 2022 и далее 60 млн). Сравните с условиями упрощенки и увидите, что выгоднее.

На самом деле ЕСХН вообще не для тех, кто переходит с ЕНВД. Потому что под вмененку не попадает продажа собственно произведенной продукции. А сельское хозяйство подразумевает выращивание и продажу продукции, а не перепродажу купленных товаров.

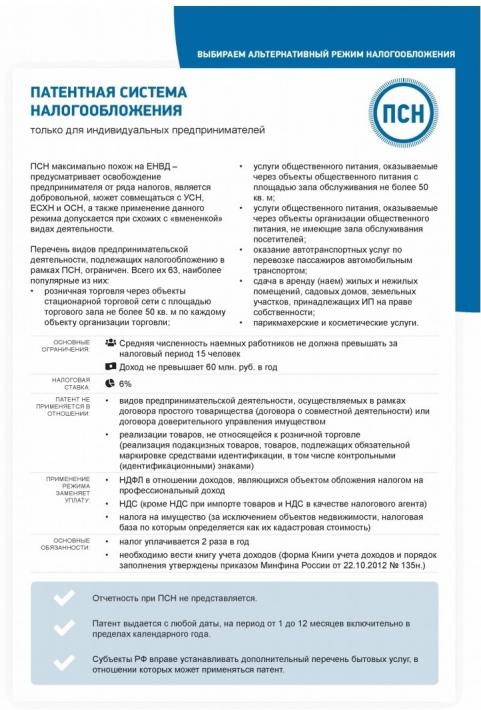

Патентная система налогообложения

Применяется только индивидуальными предпринимателями. Основные условия указаны на странице методички. Но надо заметить, что это единственная страница, содержащая некорректную информацию. Тут указано, что патент заменяет «НДФЛ в отношении доходов, являющихся объектом обложения налогом на профессиональный доход». На самом деле НДФЛ не уплачивается с доходов, от видов деятельности, по которым применяется ПСН. А неверная информация попала с другой страницы методички, которая про НПД.

Кроме того, не соответствует действительности указание на то, что налог уплачивается два раза в год. Да, если брать патент на срок более полугода, то платить надо два раза. Но патент можно брать каждый месяц и тогда будет 12 оплат налога в год. А брать патенты помесячно иногда имеет смысл. Потому что если есть риск потерять право применять ПСН (например, превысить лимит выручки в 60 млн рублей в год), то не стоит покупать патент на год.Так как если право на ПСН теряется, то теряется оно начиная с начала применения патента.

Например, вы купили патент на год (с 1 января до 31 декабря). В сентябе вы превысили лимит по выручке. Вы обязаны пересчитать налог по другой системе налогообложения с 1 января! А это НДФЛ и НДС, если у вас нет в запасе УСН. Если же вы купите один патент на 1 полугодие, а потом приобретете его на июль, август и сентябрь помесячно, то пересчитывать налог вам придется только за сентябрь, а не с 1 января.

Кроме того, при оценке выгодности ПСН следует учитывать будущие изменения, которые уже прошли первое чтение в Госдуме.

Перейти на ПСН не удастся предпринимателям, реализующим некоторые товары, подлежащие обязательной маркировке: обувные и меховые товары, лекарства.

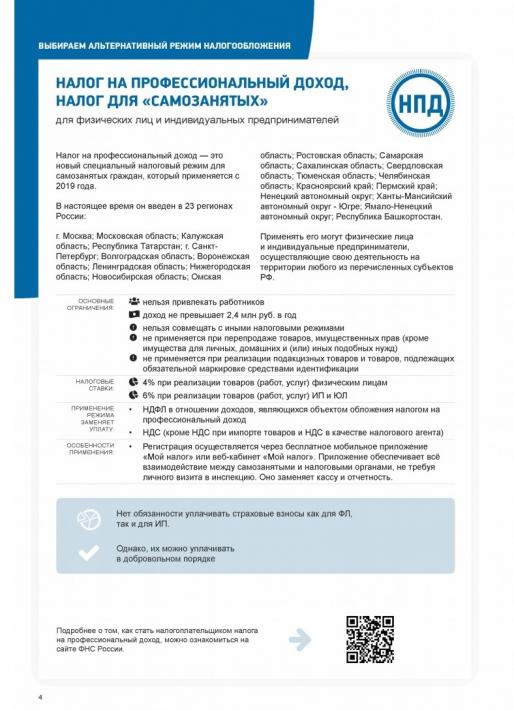

Налог на профессиональный доход (налог самозанятых)

Краткая исчерпывающая информация приведена на странице методички. Но к 2021 году список регионов могут расширить, это надо иметь ввиду. Кроме того, на странице не совсем корректно приведена информация насчет реализации личного имущества. Перепродажа любых товаров и имущественных прав не попадает под НПД. Для каких бы целей эта перепродажа не производилась. Применять этот налог можно только при продаже товаров собственного изготовления. Но если ваш произведенный товар подлежит обязательной маркировке (например, вы шьете шубы из натурального меха), то НПД применять нельзя.

Совмещение спецрежимов

ЕНВД — такая система налогообложения, которая совместима со всеми другими (кроме НПД). А вот с остальными спецрежимами сложнее. Это показано на вот этой странице методички:

Помните, налог на профессиональный доход не совместим ни с одной другой системой налогообложения! Даже с ОСНО. Т.е. нельзя по сдаче в аренду квартиры применять НПД, а по розничной торговле ОСНО/ПСН/УСН.

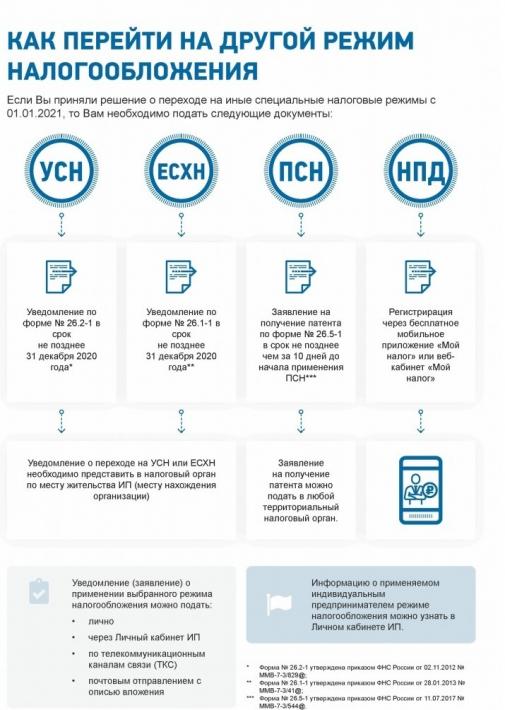

Как перейти с ЕНВД на другой спецрежим

Если не предпринимать никаких действий, то с 1 января 2021 года вы окажетесь на обычной системе налогообложения (ОСНО). А это значит надо будет платить налог на прибыль (организации) или НДФЛ (ИП), а также НДС. И это не только повышение налоговой нагрузки, но увеличение количества отчетности. Поэтому внимательно изучите вот эту страницу, чтобы не опоздать с переходом на новый спецрежим. Бланки заявлений и уведомлений можно найти на «Клерке» в разделе Бланки.

Заявление на патент подается за 10 рабочих дней до начала его применения. Почему-то эта важная информация на странице методички не отражена.

Хватит гуглить ответы на профессиональные вопросы! Доверьте их экспертам «Клерка». Завалите лучших экспертов своими вопросами, они это любят!

Ответ за 24 часа (обычно раньше).

Вся информация про безлимитные консультации здесь.