О реальной доходности рынка США

Большинство исследований доходности вложений в акции так или иначе посвящены расчётам среднего значения этой величины за довольно длительный промежуток времени, однако это, по большому счёту, лишь теория. Действительно, на протяжении XX века инвесторы в акции США и ряда других государств получали за риск достойное вознаграждение, но это отнюдь не означает что они получают его сейчас и продолжат получать в будущем. Этот вопрос нуждается в дополнительном разъяснении.

Забудем на время, что относительно прибыли, ВВП или денежной массы акции могут стоить дорого или дёшево, и сосредоточимся только на их реальной доходности, которую мы изначально разделим на две части — это доходность, которая извлекается из капитала компаний (то есть, дивиденды), и доходность, которая в нём остаётся (то есть, результаты роста компаний и результаты изменения количества акций вследствие обратного выкупа или дополнительных эмиссий). Формула доходности:

где R — общая доходность в процентах, D — дивиденды в процентах,

R(G) — функция от изменения количества капитала (тоже в процентах).

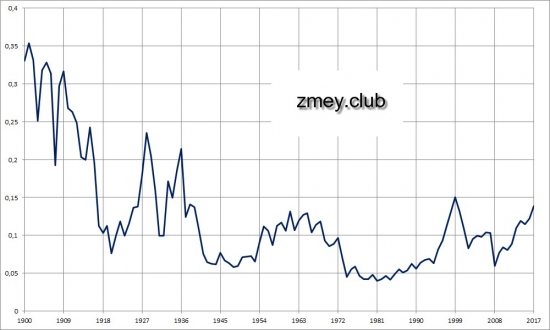

Сделаем отступление и обратимся к исследованиям Томаса Пикетти. Он утверждает, что на протяжении столетий стоимость всего имущества относительно ВВП в основных экономиках мира колеблется вокруг определённого уровня. Этот принцип можно распространить и на отдельные виды имущества; в данном случае на оценку стоимости всех корпораций, включая и неторгуемые. По рынку США подобная оценка представлена в форме Z1, а её отношение к ВВП известно как индикатор Баффета* (рисунок 1).

Рисунок 1 — стоимость корпораций США к ВВП.

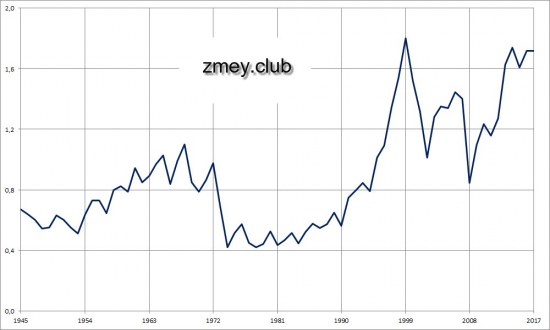

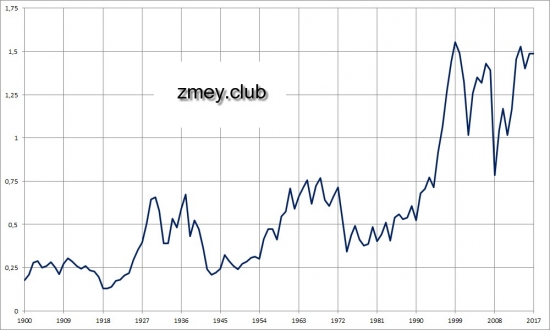

Обратите внимание, что фондовый индекс, в данном случае S&P, на истории заметно проигрывает ВВП, тогда как другой базовый индикатор, рыночная капитализация, заметно выигрывает (рисунки 2-3). Всё это нисколько не удивительно, ведь индекс это чистая абстракция, а капитализация скорее показатель публичности бизнеса. Индикатор Баффета единственный имеет физический смысл — это нормированная стоимость акций, очищенная от всех посторонних факторов, включая и рост экономики.

Рисунок 2 — отношение индекса S&P500 к ВВП США.

Рисунок 3 — отношение капитализация рынка США к ВВП.

Рассмотрим отношение стоимости корпораций и индекса S&P (рисунок 4). После очистки от колебаний, неизбежно возникающих при сравнении родственных, но всё-таки очень разных рядов, мы обнаружим, что данное отношение устойчиво возрастает, причём скорость роста за последние 30-40 лет в среднем равна 1% — именно столько индекс теряет относительно ВВП. Аналогичные результаты можно получить и при сравнении чистой прибыли всех корпораций и компаний из индекса.

Рисунок 4 — отношение стоимости всех корпораций США к индексу S&P.

Красная линия — приближение по методу наименьших квадратов.

Обоснование этого явления очень простое — корпорации не растут пропорционально — они рождаются и умирают. Основной рост приходится на стартапы и небольшие компании, акции которых не входят ни в один индекс или вообще не торгуются на биржевом рынке. Получается, что лишь избранные инвесторы имеют возможность обогнать нормированный индикатор, все остальные по определению инвестируют в компании-лидеры и теряют позиции вместе с ними. Это чистая математика и ничего больше.

Отмечу, что негативный результат в минус 1% получается несмотря на обратный выкуп, который часто применяют компании, достигшие потолка своего развития. В последние 10 лет обратный выкуп принял поистине впечатляющие масштабы, однако этого, если судить по рисункам 4 и 5, всё равно не хватает, чтобы тенденции обратились вспять. Да, на графиках имеется небольшое снижение, но оно не выходит за рамки колебаний, тем более что на истории просадки всегда случались на пике рынка.

Рисунок 5 — отношение капитализации рынка США и индекса S&P.

Красная линия — приближение по методу наименьших квадратов.

Прояснить ситуацию поможет график отношения капитализации и индекса S&P (рисунок 5) — здесь уже видно, что тенденция всё-таки изменилась. Предположим, что начиная с 1980-го года доля публичных компаний оставалась стабильной, и тогда мы сразу получим ответ — ранее 2000-го года потери индекса в среднем составляли 1,5%, однако сейчас он уже ничего не проигрывает. В практических целях будем считать, что описанные потери полностью прекратились в 2008-ом году.

Теперь обратимся к оценке средних потерь на протяжении всего XX века. По данным авторов «Триумфа оптимистов», среднегодовая геометрическая доходность вложений в акции США за это время составила 6,7% в реальном исчислении. Эта доходность слишком большая, чтобы сильно зависеть от котировок в начальной и конечной точке, а посему результаты столетия, рассчитанные по формуле R, должны быть равны результатам из книги. Получается, что средние годовые потери составляют 1,2%.

Отмечу, что гипотеза постоянного среднего уровня по индикатору Баффета требует выполнения целого ряда условий. Это очистка данных от перекрёстного владения, нулевые в течение всей истории чистые активы и обязательства корпораций относительно прочих секторов экономики и нулевые, также за всю историю, чистые объёмы прямых иностранных инвестиций — и если первое в рамках Z1 выполняется по умолчанию, то второе и третье являются допущениями, пусть и не лишёнными оснований.

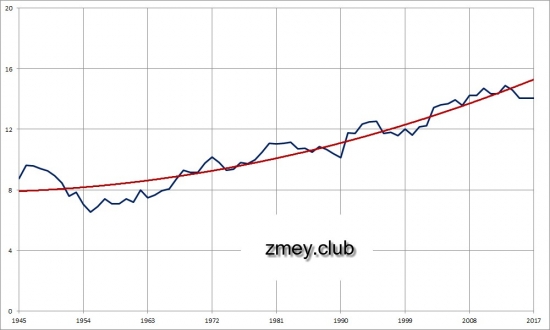

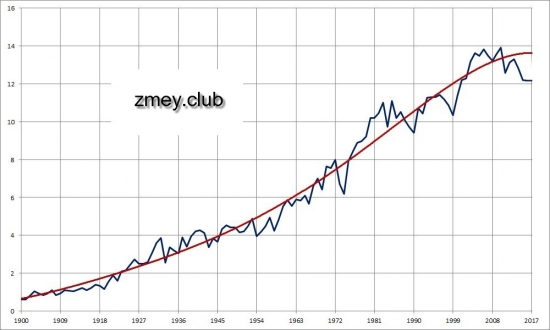

Рисунок 6 — средний рост реального ВВП США по годам.

Если так, то искомую величину R(G) можно сразу определить как разницу между ростом реального ВВП и средним значением потерь индекса. Это очевидная формула, однако с ней возникает одна маленькая проблема — ежегодная динамика ВВП весьма нестабильна; в годы кризисов она периодически заходит в глубокий минус, утаскивая за собой и значение R, а это принципиальное противоречие всей концепции реальной доходности, в рамках которой риски по определению выводятся за её пределы.

Впрочем, проблема решается если вместо текущей (измеренной) оценки роста использовать её среднее многолетнее (расчётное) значение. Как показывает история, реальный ВВП в конечном итоге всё равно возвращается на свою единственную траекторию, так что средние многолетние темпы роста не зависят от результатов в настоящем или прошлом году. Обратите внимание на рисунок 6 — по нему не заметно ни провала Великой Депрессии, ни тем более замедления роста в эпоху Стагфляции.

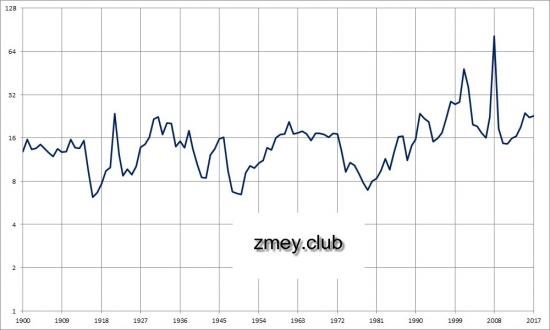

Рисунок 7 — оценка реальной доходности индекса S&P.

Красная линия — скользящее среднее за 10 лет.

Рисунок 8 — соотношение цена-прибыль для индекса S&P.

График реальной доходности рынка США показан на рисунке 7 и он выгодно отличается от привычного нам графика соотношения цена-прибыль (рисунок 8). Во-первых, он куда менее волатилен, особенно в последние 20 лет, что позволяет выполнять исторические сравнения с меньшими усилиями. Во-вторых, он вовлекает в оборот такое понятие, как эффективность инвестиций, что невозможно при учёте одной только прибыли. В конечном итоге реальная доходность это именно то, что достаётся инвестору.

Посмотрите, как менялась эта величина на истории. Высокие результаты остались далеко в прошлом; в последние 25 лет реальная доходность не превышает 4%, а по состоянию на 2017-ый год (в силу роста котировок акций) она и вовсе упала почти до 3%. И это не считая налогов, которые платит инвестор, а также возможных манипуляций с дефлятором, которые завышают рост ВВП именно сейчас. Если так, то разумный инвестор может покупать акции США только при отсутствии достойной альтернативы.

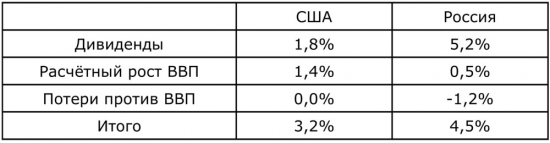

Таблица 1 — сравнение реальной доходности в США и России.

Последний момент это сравнение рынков США и России (таблица 1). Реальный расчётный рост ВВП для нашей страны получен как среднее значение за 10 лет исходя из паритета покупательной способности, явление обратного выкупа признано ничтожно малым, а потери индекса относительно ВВП взяты как в истории рынка США. В результате получаем реальную доходность 4,5%. Это справедливо относительно текущей доходности индекса S&P, но одновременно слишком мало по историческим меркам.

Примечание: индикатор Баффета в классическом варианте использует стоимость только нефинансовых корпораций. В моих расчётах учтены и финансовые, поскольку они представлены в индексах.

Рынок США: оценка долгосрочных инвестиций

Одними из самых впечатляющих статистических данных фондового рынка являются исторические 30-летние доходности индекса S&P 500:

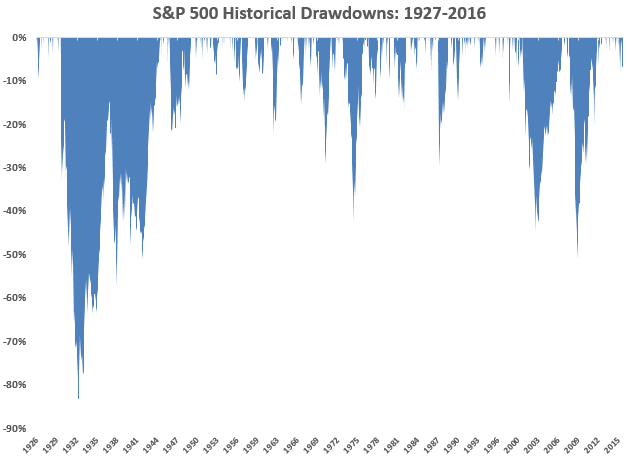

График представляет собой результат инвестиций в рынок США за 30 лет и стартует с 1926 года. Это значит, что этот год показывает номинальную доходность (без учета инфляции, но с реинвестированием дивидендов) за следующие 30 лет инвестиций, т.е. с 1926 по 1956 год. Т.е. к каждой точке на графике мы просто прибавляем три десятилетия.

Рынок США: результаты инвестиций за 30 лет

Интересный факт : в 1932 году американский рынок падает на 90% относительно пика перед началом Депрессии, тестируя дно. И несмотря на это, 30-летняя доходность из этой точки получается не очень высокой. Причина здесь не только в продолжении депрессии во второй половине 1930-х, но заметно больше в очень сильной коррекции 1962 года, которая приходится как раз на конец 30-летнего периода. На графике видно, что начало инвестиций в 1934 году получается гораздо более выгодным.

Обзор истории американского рынка читайте здесь

Кажется, что доходность начала 1980-х годов знаменует золотой век фондового рынка Америки. И это правда: в 80-х и 90-х годах она была просто зашкаливающей, около 18% ежегодно в течение двух десятилетий. Но если вы посмотрите на 30-летнюю годовую доходность с точкой отсчета в 1982 году — то увидите, что результат в 10,98% в год с 1982 по 2012 год находится прямо посередине исторических показателей. Понятно, что это произошло из-за двух сильных кризисов в 2000-х годах.

30-летняя доходность была намного выше для тех лет, которые совпадали с медвежьими рынками конца 1960-х и середины 1970-х годов. Здесь мы не видим той же ситуации, что и в 1932 году, поскольку концы удачных периодов через 30 лет не попадают на очередные кризисы. Даже наоборот — конец 1990-х в первом случае отметился очень высокой доходностью из-за пузыря доткомов. Следующая картинка показывает, с какими рисками достигалась доходность:

Иначе говоря, инвестор, который вложился в главные американские акции в конце 1929 года, к 1932 году потерял почти 90% своего капитала: от одного вложенного доллара осталось только около 10 центов. В этот момент он вряд ли поверил бы, что даже через 30 лет сможет получить 8% годовых — особенно, когда во второй половине 1930-х грянул новый кризис.

И хотя в будущем на 80% процентов американский рынок больше не просядет, инвесторы будут терять около половины капитала в 1974-75, 2000-2002 и 2008-09 годах. Медианная годовая просадка за все время составила около 16%.

Разбивка на отдельные периоды

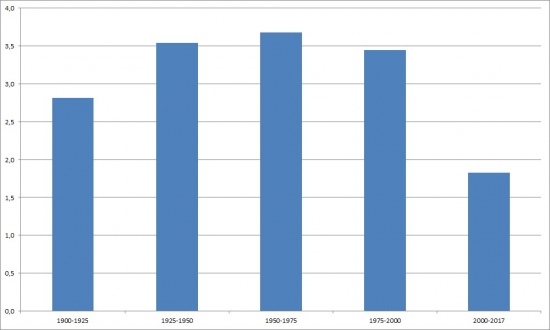

Некоторые скажут, что представленные цифры вводят в заблуждение, потому что многие из этих периодов накладываются друг на друга. Если разбить 1926-2016 годы на отдельные отрезки без пересечения лет, то в этом наборе данных действительно окажутся только три 30-летних периода. И доходность рынка США в них получается следующей:

Такие результаты неудивительны, если учесть некоторые из событий, которые произошли в каждый из этих отрезков американского рынка:

Общие факты:

Учет инфляции

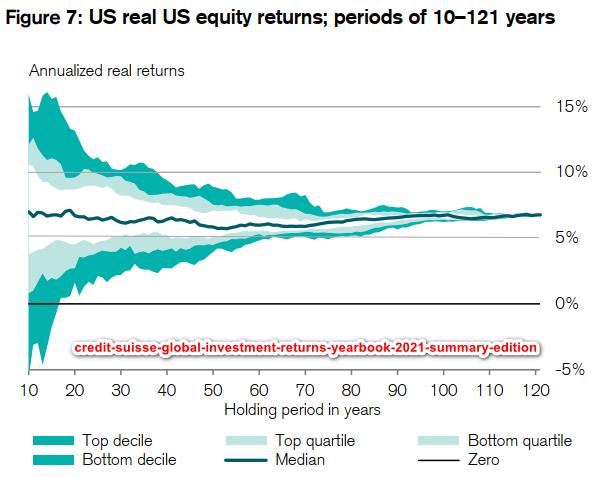

Статистика из ежегодного обзора банка Credit Suisse позволяет увидеть результат долгосрочных инвестиций в акции США с учетом инфляции, которая ожидаемо понижает как верхнюю, так и нижнюю доходность:

Таким образом, реальная доходность американских акций за 30 лет была в диапазоне от 3% до 10% годовых, а среднее значение составляло около 6% в год. График отлично показывает дальнейшее падение рисков с увеличением времени инвестирования — так, за 60 лет удержания акций худший результат составил бы не менее 5% в год плюс надбавка за инфляцию на этом отрезке. 100 лет гипотетического вклада в рынок США увеличивают минимальную доходность еще на процент.

Вложиться в рынок США, не отбирая акции: какие ETF-фонды лучше купить

Материал носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

При помощи таких бумаг можно «купить» широкий рынок акций или отдельные сектора. На рынке США торгуется около 2 тыс. фондов. Основные провайдеры фондов — компания BlackRock (iShares), Vanguard Group, State Street (SPDR ETF). В России крупным провайдером является FinEx.

Самые популярные фонды для инвестиций в рынок США

Самым диверсифицированным фондом является Vanguard Total Stock Market ETF (VTI), в составе которого насчитывается около 3900 бумаг. С начала 2021 года доходность фонда составила почти 14,08%, за последние три года — 48,8%.

К основным фондам для вложения на американский рынок можно отнести три крупнейших фонда на индекс S&P 500 — SPDR S&P 500 ETF Trust (SPY), iShares Core S&P 500 ETF (IVV), Vanguard S&P 500 ETF (VOO). В каждый из этих ETF входит 505 бумаг биржевого индекса и каждый из данных фондов выплачивает дивиденды. За год бумаги прибавили более 21%, за три года — 125% в рублях.

Неквалифицированным инвесторам на российском рынке стоит рассмотреть крупнейший фонд на американский рынок от FinEx — FXUS, торгуемый на Мосбирже. Для покупки доступны фонды в рублях или в долларах. Приобретение бумаг фонда позволяет «купить» 554 акции крупнейших по капитализации американских компаний, то есть 85% фондового рынка США. Более 50% бенчмарка фонда, которым является индекс Solactive GBS United States Large & Mid Cap Index, приходится на сектора информационных технологий, здравоохранения и товаров первой необходимости. За последний год бумаги прибавили более 20%, за три года — 71% в рублях.

Основные преимущества крупнейших фондов

Главным преимуществом фонда Vanguard Total Stock Market является наиболее широкая ставка на рынок акций и диверсификация, за счет наибольшего количества акций в его составе. На 10 крупнейших бумаг фонда, среди которых Apple, Microsoft, Amazon и Tesla, приходится 24,3% всего портфеля. Например, на десять крупнейших бумаг SPDR S&P 500 ETF Trust приходится почти 30% активов фонда.

Основным преимуществом фондов FinEx можно назвать минимальный порог входа и доступность для инвесторов, не обладающих статусом квалифицированных. Одна бумага FXUS сейчас стоит около ₽6 тыс., однако недавно было объявлено о предстоящем сплите фондов FXUS, FXRL и FXRB в размере 1:100, что означает 100-кратное увеличение бумаг в портфеле инвестора и эквивалентное снижение рыночное цены. При этом ликвидность фондов FinЕx ниже американских фондов, а значит, спреды на покупку/продажу выше, чем в США. Комиссия фонда FXUS «зашита» внутри бумаг и составляет 0,9% годовых, что во много раз выше комиссии американских фондов, которая составляет менее 0,1%.

Как составить портфель из фондов

В качестве вложений в американский рынок акций на площадках США лучше сконцентрироваться на фонде SPDR S&P 500 ETF Trust. По коэффициенту расходов фонда SPY выигрывает у фонда Vanguard Total Stock Market — 0,03% против 0,09% годовых. Если представить наиболее оптимальные варианты вложений для пассивных инвесторов, то лидирующие фонды на американский рынок акций можно сочетать с ETF на мировой рынок акций, золотом, а также с дивидендными и облигационными ETF.

Варианты комбинаций приобретения фондов в равных долях:

Такие портфели лучше формировать на долгосрок (от одного года), в зависимости от целей и ограничений. Желающим инвестировать в более рисковые бумаги стоит обратить внимание технологичные фонды — FXIT и FXIM от FinEx или Invesco QQQ Trust на рынке США.

Точка зрения авторов, статьи которых публикуются в разделе «Мнение профи», может не совпадать с мнением редакции.

Инвестиции по-американски: как получить доходность 8% годовых в долларах?

Для того чтобы стабильно зарабатывать на фондовом рынке, необязательно уделять этому много времени, применять какие-то сложные инвестиционные стратегии или обращаться к финансовым «гуру». Вы можете самостоятельно стабильно зарабатывать и тратить на это 1 час в год. Рассмотрим пример простой и доступной любому инвестору долгосрочной стратегии, которая остается актуальной уже многие годы, но начинающим инвесторам про нее почему-то рассказывают редко.

Кейс: инвестиционный портфель, который не зависит от колебаний рынка

Это классический так называемый бета-нейтральный инвестиционный портфель, состоящий из двух типов растущих активов – акций и государственных облигаций США, имеющих многолетнюю отрицательную взаимную корреляцию.

Идея такого бета-нейтрального портфеля в следующем. В целом фондовые индексы США на длинных горизонтах уверенно растут. Это происходит прежде всего за счет общего роста экономики США, а также потому, что в состав индексов попадают только акции самых стабильных и успешных компаний.

Государственные облигации США на сегодняшний день являются, пожалуй, самым надежным активом в мире: выплаты по ним никогда не прекращались и не прерывались. Пока государственная администрация США способна обслуживать свои обязательства, владельцы гос. облигаций США будут иметь долгосрочный положительный входящий денежный поток. Конечно, доход по таким облигациям небольшой. Но при этом в случае ожидания или развития кризисов в экономике США, крупные инвесторы традиционно переходят из режима «Risk On» в режим «Risk Off», т. е. продают рискованные активы — акции и покупают самые надёжные активы – трежерис, т.е. гособлигации США. Этот активный спрос на трежерис в период экономической нестабильности вызывает сильный рост их стоимости, таким образом, инвестор, кроме выплат процентов по гособлигациям, получает доход от переоценки её стоимости. А в ситуациях нарастания позитивных ожиданий по экономике США крупные инвесторы, наоборот, переключают режим с «Risk Off» на «Risk On», и тогда цены на гос. облигации могут заметно снижаться, но в такие периоды обычно сильный рост цен акций опережает снижении стоимости трежерис. Кончено, действия ФРС и Министерства Финансов США (например, агрессивные манипуляции ставками ФРС) могут вносить существенные коррективы в подобную обратную связь ценовых изменений акций и гособлигаций, но в большинстве случает эта связь довольно устойчива.

Самый простой вариант реализации такой стратегии — через относительно новый класс инструментов ETF и ETN (торгующиеся на биржах фонды и ноты). Вместо покупки акций одной компании или облигации одного конкретного выпуска ETF позволяют купить какой-либо класс активов «оптом», т. е. в составе фонда. Для инвестора это важно, потому что диверсификация позволяет снизить так называемый риск эмитента, т. е. специфический риск конкретной акции, и позволяет не мучиться с покупкой пакета разных облигаций. А также за счет небольшой стоимости ETF позволит довольно точно поддерживать в портфеле нужные соотношения этих двух классов активов.

Пример

Корреляция с рынком акций США у этого портфеля 0,33.

Такие значения считаются низкими.

Средняя годовая доходность в долларах США с 2003 года равна 8,56%.

Доход за 4 месяца 2017 года составляет+4,8%, или 14,4% в годовых, что весьма неплохо по сравнению с долларовыми депозитами.

Если немного усложнить идею и вместо индекса широкого рынка S&P500 (SPY), в равных долях купить ETF — QQQ, копирующий структуру индекса NASDAQ 100, и XLP — ETF компаний-производителей потребительских товаров (Consumer Staples), то результаты будут заметно лучше. В последние два десятилетия в силу мощного развития прикладной науки и все большего проникновения высоких технологий в повседневную жизнь именно компании High Tech и IT-секторов растут опережающими темпами, поэтому они предпочтительнее в портфеле. А компании потребительского сектора менее подвержены влиянию экономических кризисов, т. к. траты на повседневные товары и нужды потребители сокращают в последнюю очередь.

У портфеля 20%QQQ+20%XLP+60%TLT историческая корреляция с американским рынком акций всего 0,26, а среднегодовая доходность с 2003 года составляет 9,54%, доходность с начала 2017 года +6,46%, или 19,38% в годовых. 2008 год был худшим годом для американского рынка акций как минимум за последние 50 лет, индекс S&P500 снизился на 37%, а максимальное его снижение внутри года достигало 51%. Тем не менее наш портфель по итогу 2008 года показал +9% прибыли, а максимальная его просадка за всю историю не превышала 13%.

Приведенные инвестиционные идеи и стратегии не являются рекомендациями к совершению торговых операций на фондовых рынках, а упоминаются лишь в качестве информации к размышлению.

Какова доходность рынка акций США?

Американский рынок акций оказался одним из лучших по доходности в 2019 году: индекс MSCI USA прибавил 16,7%, обновив в апреле исторический максимум. Улучшению настроений инвесторов способствовало изменение денежной политики ФРС США.

В 2018 году банковский регулятор четырежды повышал ключевую ставку, увеличив ее с 1,5% до 2,5%, что привело к росту стоимости индекса доллара и стало одной из причин коррекции на рынке акций на 13,6% в 4 квартале 2019 года.

ОБРАТИТЕ ВНИМАНИЕ

Революция на фондовом рынке — трейдинг без комиссии за сделки на Московской бирже (0% от оборота).

Изменение взглядов ФРС в краткосрочной перспективе может благоприятно повлиять на рост акций в США, однако в целом экономика находится выше потенциального уровня, что характерно для поздней стадии делового цикла. Это снижает долгосрочную доходность акций.

Несмотря на позитивные результаты экономики, большинство аналитиков ожидает замедления роста ВВП США. Например, МВФ ждет снижения показателя в 2019 году до 2,3%, 2020 году до 1,6%.

Источник: данные Thomson Reuters Datastream, Доходъ

Оценка по индикатору Р/Е. По нашей оценке, экономика США находится в поздней стадии делового цикла. Уровень ВВП США выше своего потенциального уровня, что означает дальнейшее замедление роста. Исходя из выбранной модели, среднегодовой рост реального ВВП в следующие 7 лет составит 1,5%. Наш прогноз ожидаемой инфляции также составляет 1,5%, что ниже ожиданий МВФ. Таким образом, среднегодовой рост номинального ВВП в ближайшие 7 лет составит 3%, что ниже среднего исторического значения в 4%. Прогноз означает более медленный рост прибыли, снижая ожидаемую доходность рынка по сравнению со средним историческим уровнем.

Текущая стадия делового цикла США, экономика с нормальной инфляцией

Коррекция фондового рынка США и рост прибыли в конце прошлого года привели к снижению индикатора Цена/Прибыль компаний до 20, что оказалось близко к исторически средним значениям за последние 10 лет. Восстановление стоимости в первой половине 2019 года вновь вернуло перекупленность акций, индикатор Цена/Прибыль оказался на уровне 21,5.

Индикатор Р/Е для рынка акций США

Источник: данные Thomson Reuters Data stream, Доходъ

Дивиденды. Дивидендная доходность американского рынка акций находится вблизи исторических средних значений и составляет около 1,9%. Дивидендная доходность является частью ожидаемой доходности рынка.

Мы полагаем, что среднегодовой рост прибыли американских компаний в ближайшие 7 лет составит 3,0%. Изменение мультипликатора Цена/Прибыль сократит среднегодовую доходность на 1,4%. В совокупности с дивидендной доходностью, которая увеличит совокупный показатель на 1,9%, это формирует ожидаемую доходность американского рынка акций в следующие 7 лет на уровне 3,6%. Это ниже средних исторических доходностей рынка акций, поэтому модель формирует рекомендацию Sell по рынку акций США или держать долю в портфеле ниже стратегической.

Дивидендная доходность рынка акций США

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.