Реализация товаров и услуг в 1С 8.3

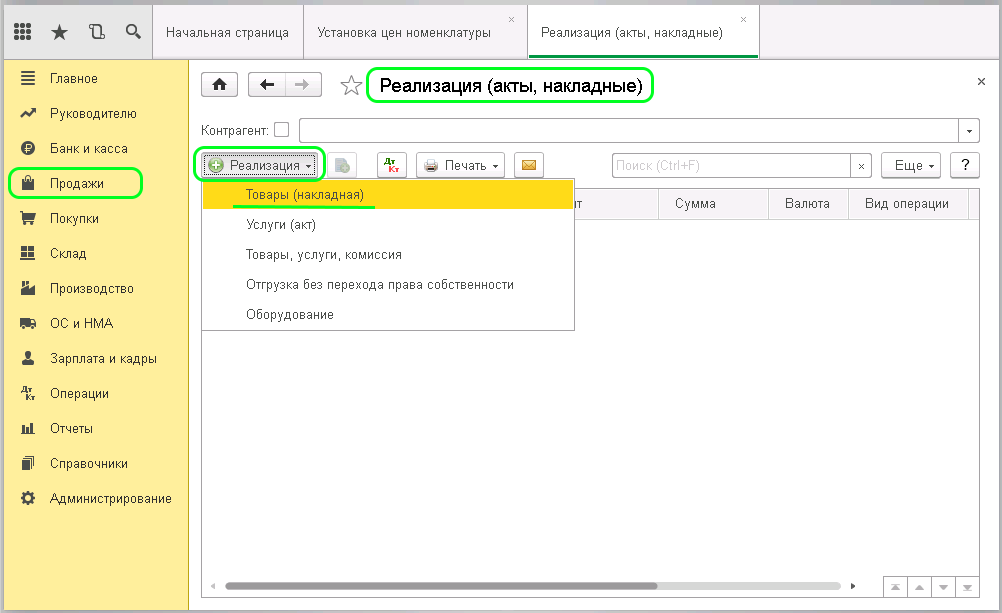

Для проведения реализации в товаров и услуг 1С Бухгалтерия 8 необходимо зайти в меню (слева), через пункт «Продажи» нужно выбрать журнал «Реализация (акты, накладные)».

Перед Вами откроется окно, нажимаем в нем клавишу «Реализация», в появившемся выпадающем списке выбираем «Товары (накладная)», после этого действия откроется форма для заполнения.

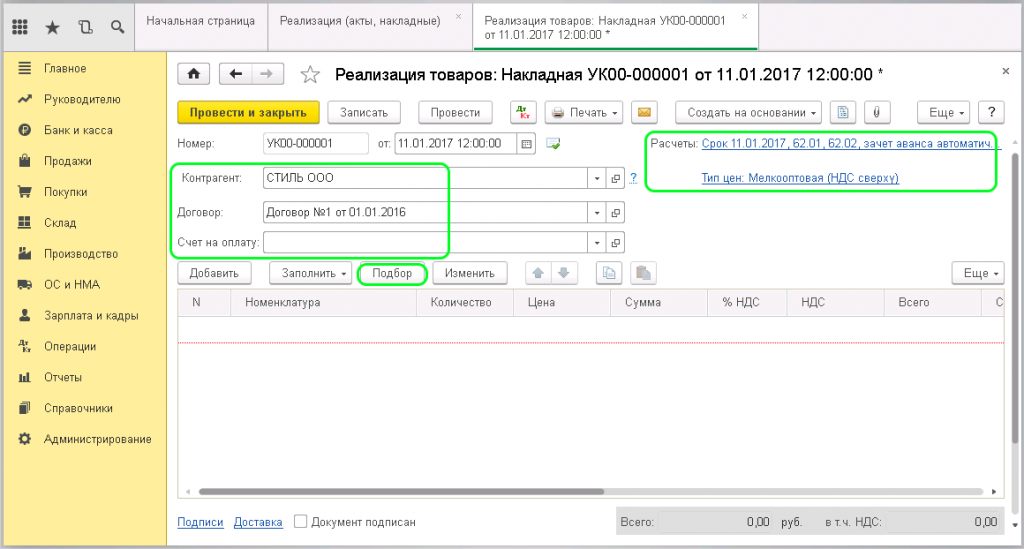

Необходимо заполнить обязательные поля в форме:

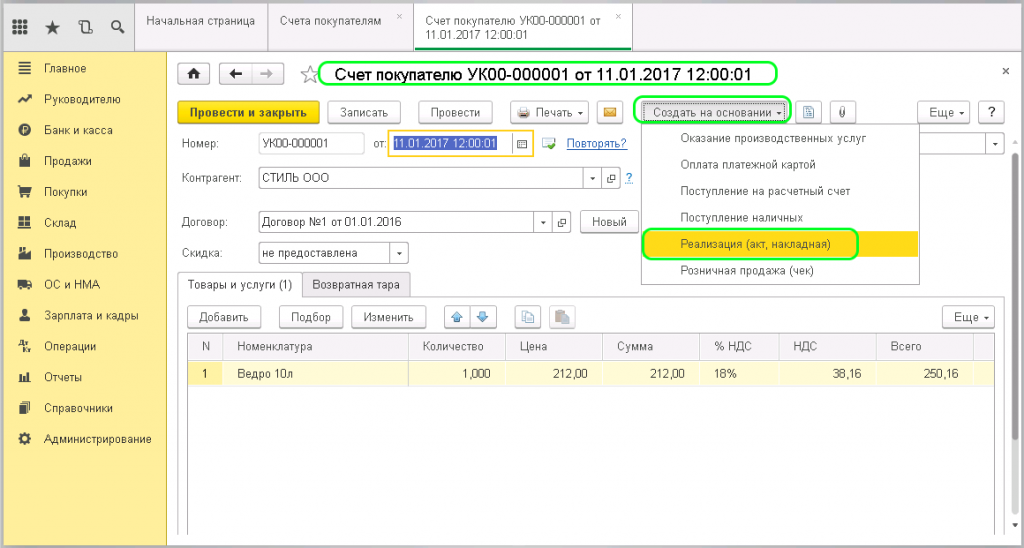

Документ реализации создается по выставленному ранее счету. Для его формирования нужно попасть в журнал «Счета покупателей», отобрать нужный документ и открыть его.

Документы в 1С создаются на основании (соответствующая клавиша для создания по этому принципу находится сверху), перед нами появляется выпадающий список, нажимаем Реализация (акт, накладная).

После этого действия в окне отобразятся формы документа

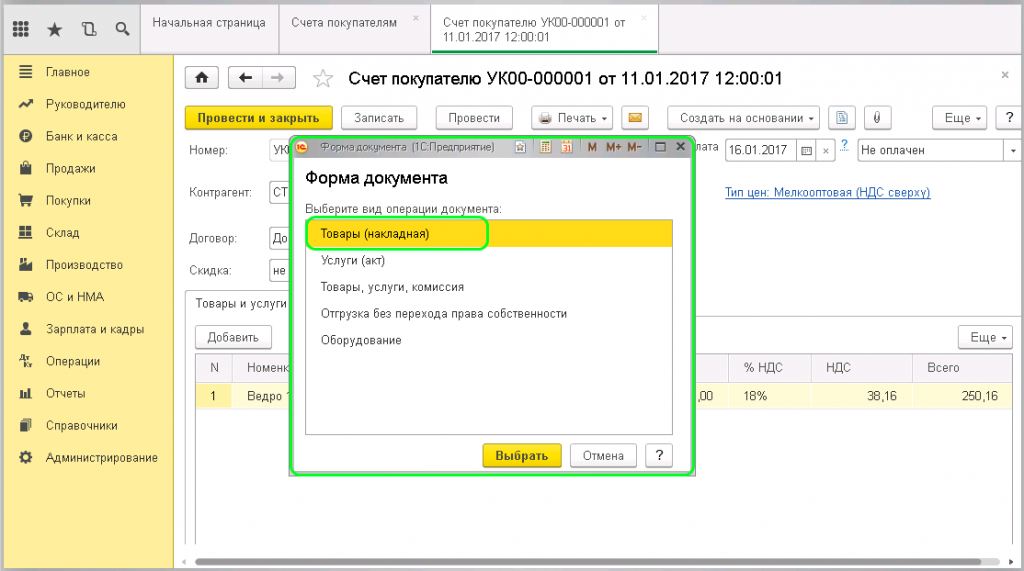

выбираем «Товары (накладная)».

После выбора формы документа программа сама создает и заполняет документ «Реализация на основании выбранного счета».

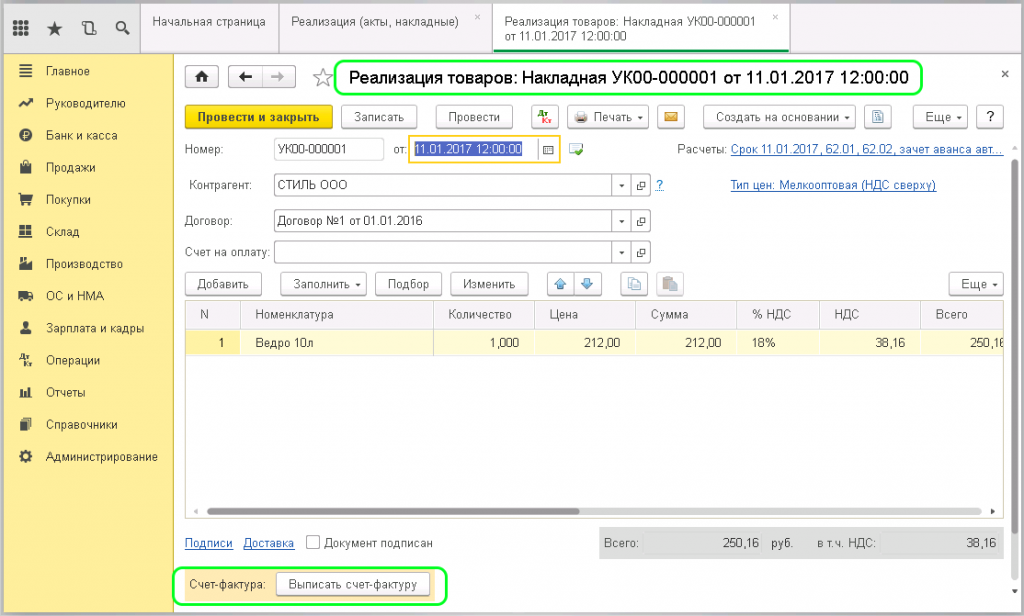

Далее нужно выписать счет- фактуру. Кнопка для выписывания счета-фактуры находится внизу страницы. При его формировании система автоматически присвоит значения номера документа, даты и автоматически внесет их в Накладную

этот документ можно найти в разделе «Продажи» журнал «Счета-фактуры выданные».

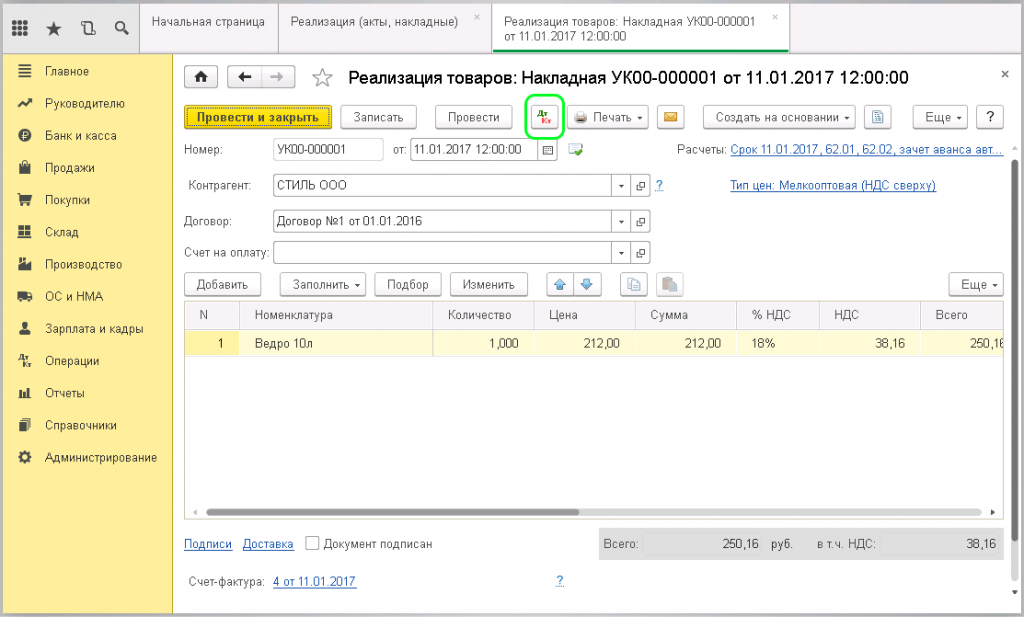

Документ «Реализация» успешно сформирован, далее нужно его провести в 1С.

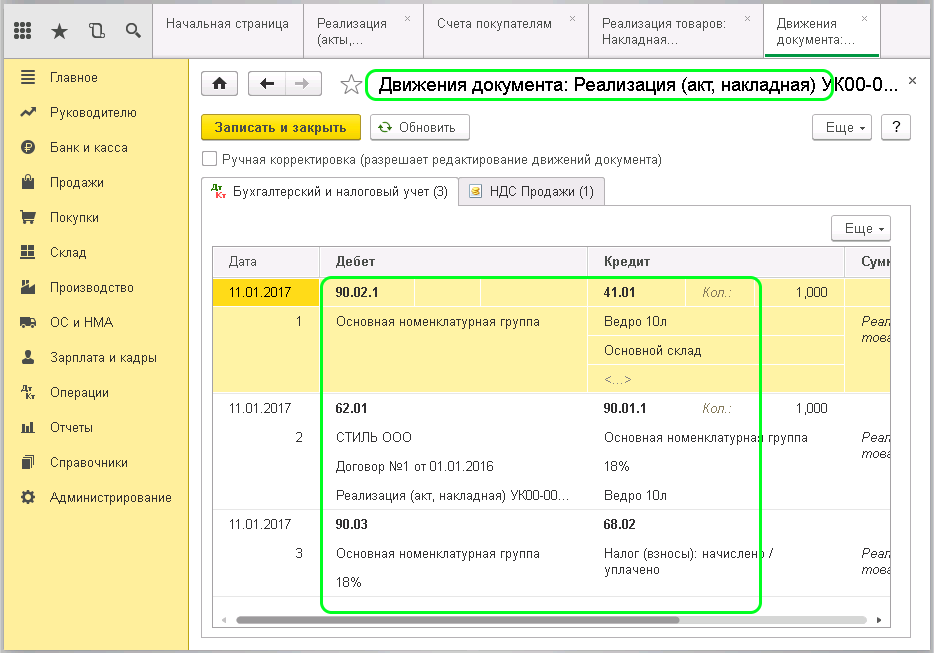

После проведения документа в информационной системе 1С создаются проводки. Посмотреть их можно нажав в верхней панели кнопку «Показать проводки и другие движения документа».

Перед Вами откроется окно с проводками по хозяйственным операциям.

Если есть необходимость корректировки проводок, то это можно сделать вручную, поставив калочку «Ручная корректировка». Обратите внимание на то, что программа распределяет информацию по ранее заполненным данным, не заменяйте данные в проводке без крайней необходимости.

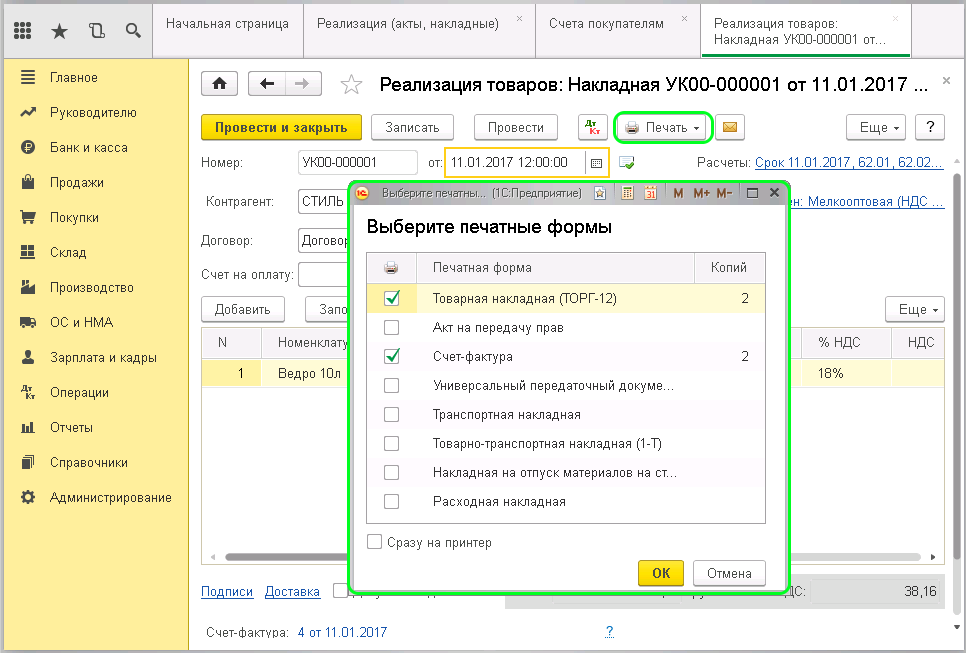

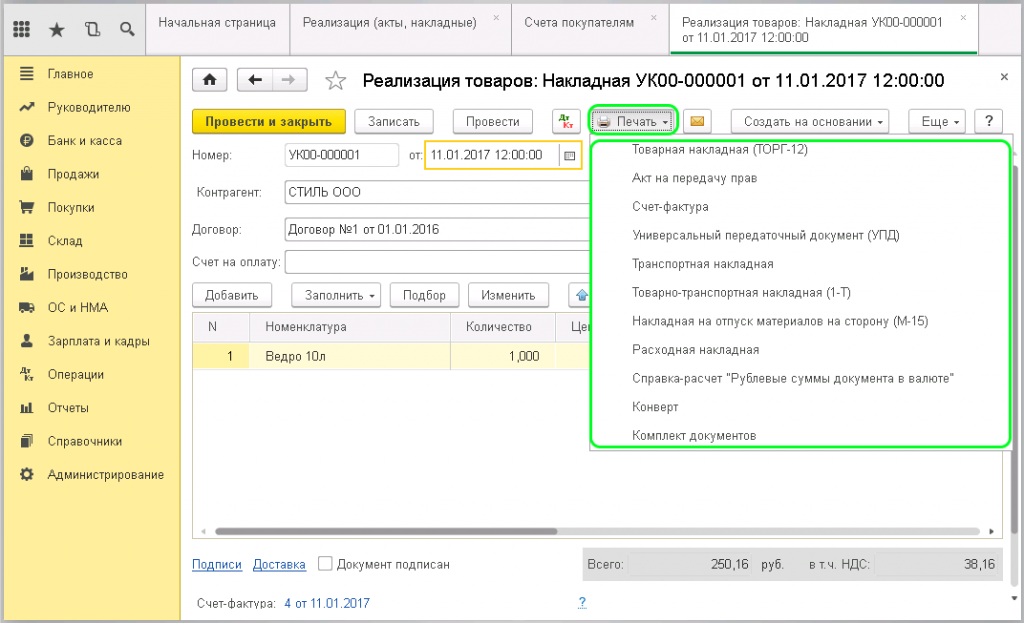

Для печати документа нажимайте в верхней панели клавишу «Печать». Перед Вами появится выпадающий список, из которого выбирайте или по-одному документу из комплекта (Счет-фактура, товарная накладная) или нажимайте печать «Комплект документов». Напротив названия документа ставьте нужное количество копий.

При нажатии кнопки «Печать» можно выбрать и товарно-транспортную накладную (Т-1)

Остались вопросы или нужна помощь в настройке 1С? Закажите консультацию наших специалистов!

Бухучет в торговле: проводки, особенности учета, ФСБУ 5/2019

Учет в сфере торговли имеет свою специфику. Разберем, как вести учет опту и рознице в рамках нового ФСБУ, и покажем типовые проводки.

Учет в оптовой торговле

Опт — продажа товара большими партиями для последующей его реализации поштучно. Оптовик — это посредник между производителем и конечным потребителем товаров. Оптовые продажи ведутся при заключении договора поставки, а покупателями выступают организации или ИП.

Учет в оптовой торговле отражает следующие этапы:

Разберем каждый этап на типовых проводках.

Поступление товара

В бухучете поступление товаров отражают проводкой:

Д 41 К 60 — поступили товары.

Организации на общей системе налогообложения дополнительно фиксируют сумму входящего НДС:

Д 19 К 60 — отражен входящий НДС.

Д 60 К 51 — оплатили товары поставщику.

Поступление товаров подтверждается следующими документами: товарной накладной и счетом-фактурой.

В себестоимость товаров нужно включить все прямые расходы, которые понесло предприятие при закупке.

В соответствии с п. 11 ФСБУ 5/2019 в состав таких расходов входят:

Обратите внимание: согласно п. 2 ФСБУ 5/2019 микропредприятия, которые имеют право вести учет в упрощенной форме, могут не включать эти расходы в стоимость ТМЦ, а признать расходами периода, в котором они были понесены.

Перемещение товара

Часто закупленный товар не хранится в одном месте до момента продажи, а перемещается между складами предприятия или его подразделениями.

В таких случаях предприятие несет дополнительные издержки. Например: перевозка, упаковка, хранение.

Операции, связанные с перемещением товаров, могут выполняться как собственными силами предприятия, так и с привлечением третьих лиц. Например: транспортных компаний, логистических центров и т. д.

Эти издержки включают в расходы по обычным видам деятельности и отражают в учете следующими проводками:

Д 44 К 60 — отражены расходы на услуги третьих лиц.

Торговые предприятия на общем режиме также фиксируют входящий НДС:

Когда операции выполняются собственными силами предприятия, то расходы фиксируют в учете так:

Д 44 К 70 (69, 02, 76, 10) — отразили расходы на оплату труда, уплату страховых взносов, амортизацию ОС, аренду склада, списали упаковочные материалы и т. д.

Продажа товара

Операции по реализации товара фиксируются следующими проводками:

Д 62 К 90.1 — реализованы товары;

Д 90.3 К 68 — выделен НДС (для предприятий на ОСНО);

Д 90.2 К 41 — списаны товары по фактической себестоимости;

Д 90.2 К 44 — списаны расходы на продажу;

Д 51 К 62 — получена оплата от покупателя.

Облачный сервис для торговли МойСклад поможет организовать товарный учет. Все, что нужно для учета и торговли, ведется в одной системе: продажи, закупки, склад, финансы, клиенты и поставщики. Документы можно заполнять онлайн, печатать или прямо из сервиса отправлять контрагентам. Есть интеграция с 1С: Бухгалтерией и бесплатный тариф для одного пользователя.

Когда нужен счет 45

Операции, которые мы показали выше, предполагают, что выручка признается в момент отгрузки товаров.

Но бывают ситуации, когда право собственности на товар переходит к покупателю, допустим, в момент оплаты. И тогда выручка в момент отгрузки не признается, так как не выполняется одно из условий ее признания — переход к покупателю права собственности.

Но поскольку товары по факту со склада уходят и списывается с учета, то в момент отгрузки используется счет 45 «Товары отгруженные».

Д 45 К 41 — отгружены товары покупателю с иным порядком перехода права собственности (например: по оплате).

В частности, по такому алгоритму отражают продажу товаров через маркетплейсы. Ведь передача товаров маркетплейсу не является реализацией. И до перехода права собственности на товар конечному покупателю их фактическая себестоимость будет отражаться на счете 45.

Учет в розничной торговле

Розница — это продажа товара мелкими партиями или штучно конечному потребителю, который будет использовать приобретенный товар в личных целях.

Поступление товара

Бухучет в рознице немного сложнее учета в оптовой торговле. Дело в том, что учет товаров можно вести двумя способами (п. 20 ФСБУ 5/2019):

Такой вариант удобен для торговых компаний, которые используют в работе товароучетные программы (ведут количественно-суммовой учет по каждому виду товара).

Подходит для мелких торговых точек, где никакой автоматизации нет. Такой вид учет проще и не требует серьезных трудозатрат.

В первом случае учет поступления товаров полностью аналогичен учету в оптовой торговле. А вот при учете товаров по отпускным ценам нужно выделять сумму наценки на отдельном счете: 42 «Торговая наценка».

Важно: выбранный вариант учета организация должна закрепить в учетной политике.

Типовые проводки при учете по отпускным ценам будут такие:

Д 41 К 60 — поступили товары.

Организации на общей системе налогообложения дополнительно фиксируют сумму входящего НДС:

Д 19 К 60 — отражен входящий НДС.

Д 41 К 42 — учтена торговая наценка.

Продажа товара

Сегодня розничная торговля использует различные способы приема оплаты от покупателей:

Поэтому выручка может собираться на нескольких счетах бухучета (50, 51, 57).

Типовые проводки при продажах по закупочным ценам будут следующими:

Д 50 (57, 51) К 90.1 — поступила выручка от продажи ТМЦ;

Организации, применяющие ОСНО, должны будут начислить НДС:

Д 90.3 К 68 — начислен НДС;

Д 90.2 К 41 — списана себестоимость проданных ТМЦ.

Компании, которые применяют метод учета по отпускным ценам, также должны списать реализованную наценку.

Д 90.2 К 42 (сторно) — списана реализованная наценка.

Реализованное наложение обычно рассчитывают по итогам месяца. Существует целых 4 способа расчета, которые используют в разных ситуациях. Об этом мы обязательно расскажем в одной из следующий статей. Подписывайтесь на наш блог и читайте полезные материалы.

Бухгалтерские проводки по реализации товара

Источник правил для отражения реализации в бухгалтерском учете

Принципы, которыми следует руководствоваться при оформлении проводок по продажам, изложены в ПБУ 9/99 (утверждено приказом Минфина России от 06.05.1999 № 32н). Этот документ в качестве основного правила устанавливает деление всех доходов, возникающих у юрлица:

Юрлицо самостоятельно (исходя из особенностей своей деятельности, влияющих на отнесение доходов к обычным или прочим) принимает решение о том, как делить свои доходы на два этих вида (п. 4 ПБУ 9/99), закрепляя это в своей учетной политике.

В числе доходов, относимых к обычным, ПБУ 9/99 (п. 5) в качестве основных указывает возникающие от продаж продукции, товаров, работ и услуг. Определять их величину следует без НДС и акцизов (п. 3 ПБУ 9/99).

Момент для признания выручки от продаж наступает при одновременном выполнении таких условий (п. 12 ПБУ 9/99):

Проверьте правильно ли вы отражаете реализацию товаров в бухгалтерском и налоговом учете, с помощью Готового решения от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Юрлица, использующие возможность упрощения бухучета и бухотчетности, вправе признавать доход от продаж по мере получения оплаты (т. е. без привязки к факту перехода права собственности).

При длительном цикле создания предмета продажи допускается признание доходов не по окончании этого цикла, а по мере готовности отдельных частей (п. 13 ПБУ 9/99).

Учет продаж по основной деятельности (продукции, товаров, работ и услуг)

Все учетные операции, возникающие в связи с продажами по основной деятельности, План счетов (утвержден приказом Минфина РФ от 31.10.2000 № 94н) предписывает осуществлять с применением счета 90. Поскольку сюда попадут и доходы, и связанные с ними расходы, на счете 90 сформируется финансовый результат от продаж.

Аналитика, организуемая на этом счете, должна давать возможность видеть данные по продажам от каждого из видов основной деятельности. Торговым организациям, в частности, следует разделять бухгалтерские проводки по реализации товаров и оказанию услуг по их доставке до покупателей.

По кредиту счета 90 в результате проводки Дт 62 Кт 90 отразится доход по каждой из продаж в полной сумме, включающей НДС и акцизы. Поскольку налоги не должны учитываться в объеме доходов, формирующих финрезультат, на их сумму будет сделана проводка Дт 90 Кт 68, учитывающая начисление налогов к уплате в бюджет с одновременным уменьшением на их величину дохода от реализации.

Также в дебет счета 90 будут отнесены расходы, возникающие при продаже. Выразится это проводками:

В розничной торговле принятие товаров на учет допускается осуществлять не только по их фактической себестоимости, но и по цене продаж (п. 20 ФСБУ 5/2019, до 2021 года — п. 13 ПБУ 5/01), что приводит к появлению дополнительной проводки Дт 41 Кт 42, добавляющей к цене поставщика сумму наценки. В этом случае в момент реализации товара проводкой Дт 90 Кт 42 сторно себестоимость его продажи уменьшается до фактической.

Как учитывать запасы по нормам нового ФСБУ 5/2019, детально разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Проводки по реализации имущества, не предназначавшегося для продажи

В отношении прочих продаж (не входящих в число связанных с основной деятельностью) проводки по реализации в бухгалтерском учете делаются с использованием счета 91. Обычно сюда попадают доходы от сдачи в аренду и продажи имущества, приобретенного в качестве необходимого для обеспечения функционирования юрлица, но в силу каких-либо причин оказавшегося на реализации.

На счете 91 тоже должна быть организована аналитика по видам продаж. Финрезультат от них сформируется по такому же принципу, что и на счете 90:

Однако к продаже товара такие проводки отношения иметь не будут, поскольку товар представляет собой имущество, изначально предназначаемое для продажи, и приобретают его с этой целью организации торговой направленности, т. е. те, для которых торговля является основным видом деятельности.

Итоги

Доходы от реализации товаров относятся к получаемым от той деятельности, ради которой юрлицо создано, т. е. к обычным для целей бухучета. Финрезультат от таких продаж отражается на счете 90, по кредиту которого показывается доход в полной его сумме, включающей в себя налоги, а по дебету — сумма этих самых налогов, учетная стоимость товаров и расходы по продаже. Для розницы, устанавливающей учетную стоимость товара равной цене продажи, эту стоимость в момент реализации корректируют до фактической путем учета на счете 90 относящейся к ней наценки, выраженной отрицательной величиной.

Правила ведения бухгалтерского учета в торговле

Понятие и виды торговли

Торговля — отдельная отрасль хозяйства, связанная с процессом передачи товарно-материальных ценностей, изначально купленных для последующей перепродажи, за плату от продавца покупателю и включающая в себя совокупность специфических операций, производимых при этом.

Выделяют 2 вида торговли: оптовую и розничную.

Оптовая торговля — передача ТМЦ за плату от производителя (продавца) другому продавцу для последующей розничной реализации. Осуществляется крупными партиями, как правило, по более низкой цене, чем в рознице.

Розничная торговля — единичная (штучная) передача ТМЦ за плату конечному потребителю.

Бухгалтерский учет в торговле, розничной и оптовой, отличается как законодательным подходом, так и алгоритмом отражения хозяйственных операций. Рассмотрим эти различия более подробно.

Особенности бухучета в оптовой торговле

Бухучет в оптовой торговле включает в себя фиксацию фактов поступления, внутреннего движения ТМЦ и конечной реализации покупателю для последующей перепродажи.

Поступление ТМЦ

Поступление ТМЦ фиксируется следующими записями:

Оно сопровождается накладной по форме ТОРГ-12 и счетом-фактурой.

Согласно п. 11 ФСБУ 5/2019 все прямые расходы, связанные с закупкой ТМЦ, должны быть включены в их себестоимость. К прямым затратам относятся:

Такие расходы отражаются проводкой: Дт 41 Кт 60.

ВАЖНО! Микропредприятия, которые имеют право применять упрощенные способы ведения бухучета, затраты, которые в соответствии с ФСБУ 5/2019 должны были бы включаться в стоимость запасов, могут признавать расходом периода, в котором они были понесены (п. 2 ФСБУ 5/2019). Схожая норма была и до 01.01.2021 в пп. 13.1–13.3 ПБУ 5/01.

О том, какие компании вправе применять методы упрощенного ведения бухучета читайте здесь.

Внутреннее движение ТМЦ и иные расходы, связанные с подготовкой к продаже

После приема товара на склад его могут переместить в другие подразделения фирмы. При этом затраты на доставку между подразделениями, хранение и прочие аналогичные издержки учитываются в составе расходов по обычным видам деятельности. Могут иметь место и иные расходы, связанные с продажей (упаковка, реклама).

Данные операции, осуществленные с привлечением сторонних сил, отражаются в учете проводками:

Эти операции могут осуществляться и собственными силами. Тогда это выразится проводками:

Дт 44 Кт 70 (69, 10, 02, 76).

Последней из приведенных проводок начисляются также расходы общего характера, связанные с содержанием аппарата управления, торговых и складских площадей, собственного транспорта.

Реализация ТМЦ

Продажа оптового товара, как правило, осуществляется крупными партиями определенному покупателю.

Поступление оплаты (и предоплаты) за реализуемый оптом товар, как правило, осуществляется безналичным путем, что отражает проводка:

Есть несколько случаев, когда реализацию нужно учитывать с использованием счета 45. О них рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Специфика бухгалтерского учета в розничной торговле

Бухучет в розничной торговле несколько отличается от учета оптового товара. Связано это не только с тем, что продажи ведутся мелкими партиями или поштучно, но и с преобладанием наличных расчетов.

Учет поступления ТМЦ

Розничные организации вправе вести учет ТМЦ как по закупочным ценам, так и по продажным с выделенным учетом наценки (п. 20 ФСБУ 5/2019, до 01.01.2021 — п. 13 ПБУ 5/01).

ВАЖНО! Выбранный вариант учета следует зафиксировать в учетной политике.

Если магазин имеет учетные программы и специальное оборудование, то учет ведется по каждому виду ТМЦ, а программа автоматически списывает себестоимость ТМЦ по закупочным ценам (то есть ведется количественно-суммовой учет).

Ну а небольшим магазинам и розничным точкам, которые не оснащены программным продуктом, вести учет сподручнее по отпускным ценам, поскольку этот способ менее затратный.

При этом наценка отражается на счете 42 в момент поступления товара.

Рассмотрим, чем будут различаться проводки при поступлении ТМЦ в зависимости от выбранного метода учетной цены.

Бухгалтерский и налоговый учет доходов: шпаргалка для бухгалтера

Бухгалтеры, особенно начинающие, не всегда могут понять, какие доходы являются для компании обычными, а какие прочими. Как следствие, нет полной ясности, по какому счету (90 или 91) необходимо отразить выручку в каждом конкретном случае. Будем разбираться по порядку.

Доходы, полученные организацией, согласно нормам законодательства о бухгалтерском учете, подразделяются на доходы от обычных видов деятельности и прочие доходы. Организациям предоставлено право самостоятельно квалифицировать доходы, учитывая их характер, условия получения, а также направление деятельности организации.

Коммерческие организации, являющиеся юридическими лицами, информацию о доходах должны формировать, руководствуясь Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденным Приказом Минфина России от 6. 05.1999 № 32н (далее — ПБУ 9/99).

Доходом организации в соответствии с пунктом 2 ПБУ 9/99 признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации. Между тем не все полученные организацией денежные средства и имущество могут быть признаны доходом организации. Не признаются доходами организации вклады участников (собственников имущества). В соответствии с пунктом 3 ПБУ 9/99 не признаются доходами организации поступления от других юридических и физических лиц:

Критерии отнесения поступлений в состав доходов от обычных видов деятельности определяются организацией самостоятельно и закрепляются в учетной политике компании.

Критерий существенности, используемый организацией для классификации доходов, также закрепляется в учетной политике (обычно применяется 5%).

По сути, доходами от обычных видов деятельности организации является выручка от продажи продукции, товаров, выполнения работ, оказания услуг.

Соответственно, все иные поступления, отличные от выручки, в том числе возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности организации, считаются прочими доходами.

Условия признания выручки от обычных видов деятельности в бухучете

Выручка от предоставления за плату во временное пользование (временное владение и пользование) активов организации, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности и от участия в уставных капиталах других организаций, признается при одновременном выполнении лишь трех условий:

Сумма выручки от обычных видов деятельности, а именно от продажи товаров, продукции, выполнения работ, оказания услуг, при признании в бухгалтерском учете отражается по кредиту счета 90 «Продажи» и дебету счета 62 «Расчеты с покупателями и заказчиками». Для учета поступления активов, признаваемых выручкой, предусмотрен субсчет 90–1 «Выручка», записи на котором производятся накопительно в течение отчетного года.

Пример. В 2018 году Организация получила выручку от продажи товаров в сумме 1 770 000 руб. (в том числе НДС — 270 000 руб.). Себестоимость проданных товаров составила 900 000 руб., расходы на продажу товаров — 255 000 руб.

В учете необходимо сделать следующие проводки:

Прочие доходы в бухгалтерском учете

К счету 91 «Прочие доходы и расходы» рекомендуется открывать следующие субсчета:

Учет на счете 91 ведется следующим образом. Накопительно в течение отчетного года производятся записи по субсчетам 91–1 и 91–2. Каждый месяц определяется сальдо прочих доходов и расходов сопоставлением оборотов по дебету субсчета 91–2 и кредиту субсчета 91–1, которое затем списывается с субсчета 91–9 на счет 99 «Прибыли и убытки». То есть счет 91 сальдо на отчетную дату не имеет.

По окончании отчетного года субсчета, открытые к счету 91 «Прочие доходы и расходы», за исключением субсчета 91–9, закрываются внутренними записями на субсчет 91–9. По счету 91 следует вести аналитический учет по каждому виду прочих доходов и расходов таким образом, чтобы была возможность выявления финансового результата по каждой операции.

О том, в каком порядке признаются в бухгалтерском учете организации прочие доходы, сказано в пункте 16 ПБУ 9/99. При выполнении всех пяти установленных условий для признания выручки, прочие поступления признаются в бухгучете в следующем порядке:

Пример. Организация заключила договор аренды, по условиям которого она передает в аренду принадлежащее ей оборудование сроком на 1 месяц. Предоставление имущества в аренду не является для организации основным видом деятельности. Стоимость аренды — 36 580 руб., в том числе НДС 18% — 5580 руб. Указанная сумма перечислена на расчетный счет организации по окончании срока аренды. Расчеты с арендатором организация ведет на счете 76 «Расчеты с разными дебиторами и кредиторами».

— Дебет 76 Кредит 91–1 «Прочие доходы» — 36 580 руб. — начислена арендная плата;

— Дебет 91–2 «Прочие расходы» Кредит 68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДС» — 5580 руб. — начислена сумма НДС по арендной плате;

— Дебет 51 «Расчетные счета» Кредит 76–36 580 руб. — поступила на расчетный счет сумма арендной платы.

Срок полезного использования, установленный организацией при принятии автомобиля к учету, — 5 лет, фактический срок эксплуатации до момента продажи — 3 года.

Амортизация начислялась линейным способом, сумма начисленной амортизации — 202 176 руб. Остаточная стоимость автомобиля — 134 784 руб.

— Дебет 76 «Расчеты с разными дебиторами и кредиторами» Кредит 91–1 «Прочие доходы» — 172 280 руб. — учтена задолженность покупателя за проданный автомобиль;

— Дебет 91–2 «Прочие расходы» Кредит 68 «Расчеты по налогам и сборам» — 26 280 руб. — начислен НДС с суммы реализации;

— Дебет 01–2 «Выбытие основных средств» Кредит 01–1 «Основные средства в организации» — 336 960 руб. — отражено выбытие автомобиля в результате продажи;

— Дебет 02 «Амортизация основных средств» Кредит 01–2 «Выбытие основных средств» — 202 176 руб. — списана сумма амортизации, начисленной за время эксплуатации автомобиля;

— Дебет 91–2 «Прочие расходы» Кредит 01–2 «Выбытие основных средств» — 134 784 руб. — списана остаточная стоимость проданного автомобиля;

— Дебет 51 «Расчетные счета» Кредит 76 «Расчеты с разными дебиторами и кредиторами» (62 «Расчеты с покупателями и заказчиками») — 172 280 руб. — поступили денежные средства от покупателя;

— Дебет 91–9 «Сальдо прочих доходов и расходов» Кредит 99 «Прибыли и убытки» — 11 216 руб. — отражена прибыль от продажи автомобиля.

Пример. Организация-заимодавец предоставила организации-заемщику 1 июля 2018 года заем в денежной форме в сумме 326 000 руб. сроком на 1 месяц. Процентная ставка по договору займа составляет 14% годовых. Условиями договора займа определено, что проценты по договору уплачиваются одновременно с возвратом суммы займа.

В бухгалтерском учете организации-заимодавца операции по предоставлению займа и начислению процентов будут отражены следующим образом:

Классификация доходов в налоговом учете

Расшифровки понятия «экономическая выгода» не дает ни ПБУ 9/99, ни НК РФ. Этот термин содержится в Концепции бухгалтерского учета в рыночной экономике РФ, одобренной Методологическим советом по бухгалтерскому учету при Минфине России и Президентским советом Института профессиональных бухгалтеров РФ 29.12.1997. В соответствии с пунктом 7.2.1 Концепции будущие экономические выгоды представляют собой потенциальную возможность имущества прямо или косвенно способствовать притоку денежных средств в организацию. Считается, что актив принесет в будущем экономические выгоды организации, когда он может быть:

Таким образом, перечень доходов от обычных видов деятельности в бухучете и доходов от реализации в целях налогообложения прибыли может быть сформирован одинаково, за исключением доходов от участия в уставных капиталах других организаций.

В состав внереализационных доходов в целях налогообложения прибыли относятся доходы, не признаваемые доходами от реализации. Перечень внереализационных доходов достаточно большой. Тем не менее формулировка, данная в статье 250 НК РФ, о том, что «внереализационными доходами налогоплательщика признаются, в частности, доходы. », позволяет сделать вывод, что перечень остается открытым. Не следует забывать и о том, что не все денежные средства и имущество, полученные организацией, могут быть признаны ее доходом в целях налогового учета (ст. 251 НК РФ содержит закрытый перечень доходов, не учитываемых при определении налоговой базы по налогу на прибыль).

Перечень доходов, не учитываемых при определении налоговой базы, значительно шире перечня доходов, не признаваемых доходами в бухгалтерском учете. Это приводит к тому, что некоторые доходы будут учитываться при определении бухгалтерской прибыли, но не будут учитываться при определении налоговой базы по налогу на прибыль. В такой ситуации следует руководствоваться ПБУ 18/02, утвержденным Приказом Минфина России от 19.11.2002 № 114н, устанавливающим порядок отражения и учета разниц, возникающих между данными бухгалтерского и налогового учета.

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.