Как заполнить декларацию по НДС

Регулярная отчетность по НДС требует от бухгалтера особой внимательности и точного понимания порядка заполнения всех строк декларации. Неверно проставленные коды или нарушение контрольных соотношений – причина отказа в приеме отчета, проведения камеральной проверки или привлечения к административной/налоговой ответственности.

Регламент сдачи отчетности

По действующему налоговому законодательству все декларации по НДС в обязательном порядке сдаются по ТКС-каналам. При формировании отчета необходимо следить за изменениями, вносимыми Министерством финансов в электронный формат документа. Для корректной сдачи декларации следует использовать только актуальную версию отчета.

На составление отчета плательщику НДС или налоговому агенту дается 25 дней после завершения квартала.

Имейте в виду: использование бумажного варианта декларации по НДС допускается лишь для тех субъектов хозяйственной деятельности, которые освобождены от налога на законном основании либо не признаны плательщиками НДС и отдельные категории налоговых агентов.

Состав декларации

Квартальная декларация по НДС содержит два раздела, обязательных к заполнению:

Отчетный документ с упрощенным вариантом оформления (Титул и раздел 1 с проставленными прочерками) представляются в следующих случаях:

При наличии указанных предпосылок суммы реализации по льготируемым видам деятельности проставляются в разделе 7 декларации.

Для субъектов налогообложения, ведущих деятельность с применением НДС, обязательно заполнение всех разделов декларации, имеющих соответствующие цифровые показатели:

Раздел 2 – исчисленные суммы НДС для организаций/ИП, имеющих статус налоговых агентов;

Раздел 3 – суммы реализации, подпадающие под обложение налогом;

Разделы 4,5,6 – используются при наличии хозяйственных операций по нулевой налоговой ставке или не имеющих подтвержденного статуса «нулевиков;

Раздел 7 – указываются данные по освобожденным от НДС операциям;

Разделы 8 – 12 включают в себя свод сведений из книги покупок, книги продаж и журнала выставленных счетов-фактур и заполняются всеми плательщиками НДС, применяющими налоговые вычеты.

Заполнение разделов декларации

Отчетный регламент по НДС должен соответствовать требованиям инструкции Минфина и ФНС, изложенной в приказе № ММВ-7-3/558 от 29.10.2014г.

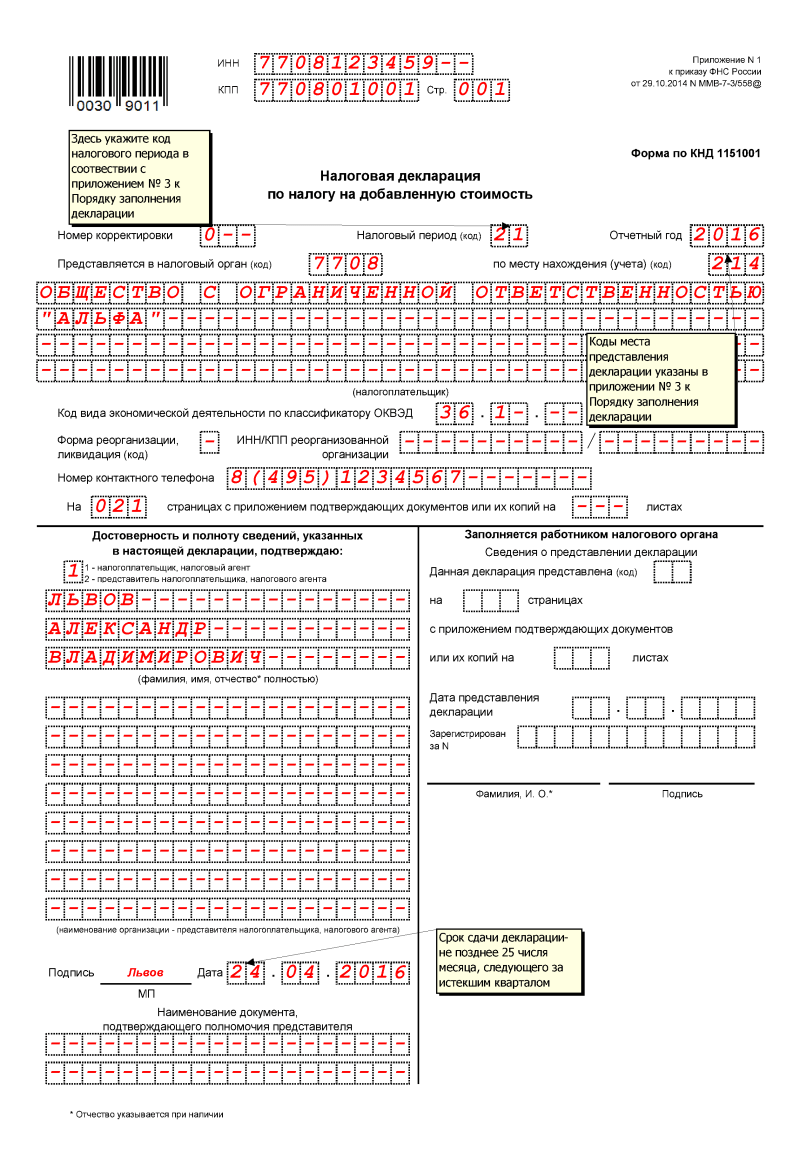

Титульный лист

Порядок заполнения главного листа декларации по НДС не отличается от правил, установленных для всех видов отчетности в ФНС:

На титульном листе проставляется подпись представителя плательщика и дата формирования отчета. В правой части листа отведено место для подтверждающих записей уполномоченного лица налоговой службы.

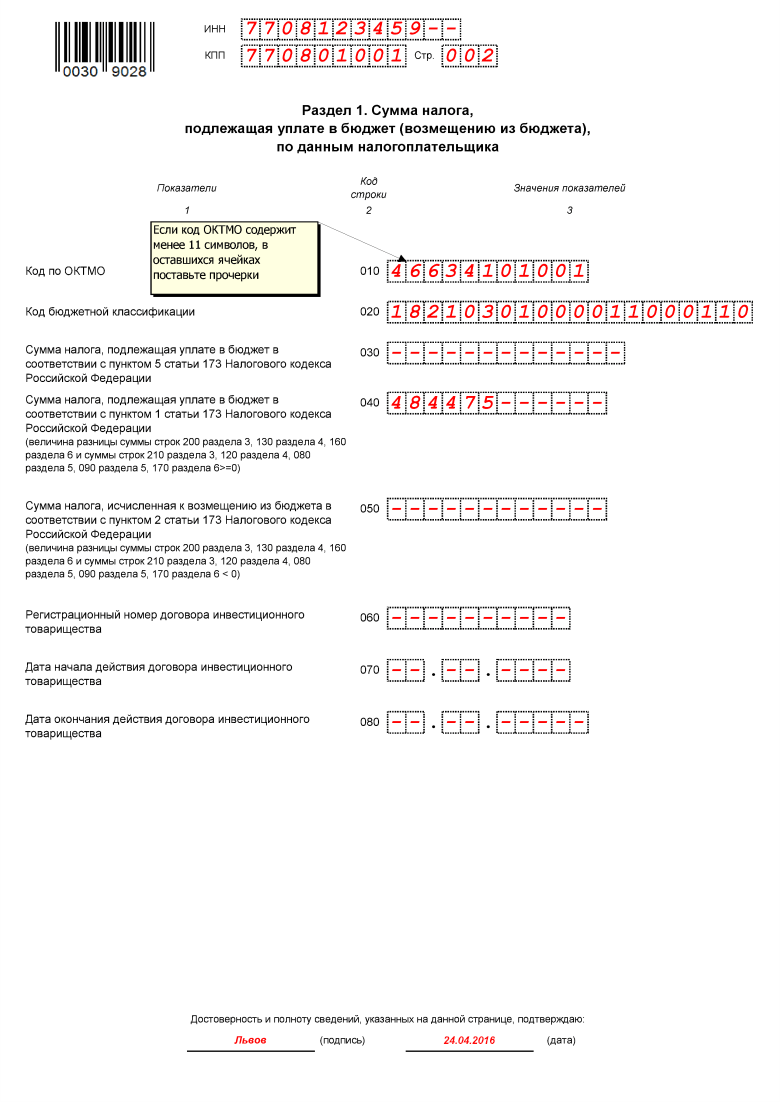

Раздел 1

Раздел 1 является итоговым разделом, в котором плательщик НДС сообщает о суммах, подлежащих уплате или возмещению по результатам бухгалтерского/налогового учета и сведениям из раздела 3 декларации.

В листе обязательно указывается код территориального образования (ОКТМО), где налогоплательщик осуществляет деятельность и состоит на учете. В строке 020 фиксируется КБК (код бюджетной классификации) по этому виду налога. Плательщики НДС ориентируются на КБК по стандартной деятельности – 182 103 01 00001 1000 110. Уточнить КБК можно в последней редакции приказа Минфина № 65н от 01.07.2013г.

Внимание: при неточном указании КБК в декларации по НДС уплаченный налог не поступит на лицевой счет налогоплательщика и будет депонирован на счетах Федерального казначейства до выяснения принадлежности платежа. За просрочку уплаты налога будет начислена пеня.

Строка 030 заполняется только в том случае, если счет-фактура выставляется налогоплательщиком-льготником, освобожденным от НДС.

В строках 040 и 050 следует записать суммы, полученные по расчету налога. Если результат подсчета положительный, то сумма НДС к уплате указывается в строке 040, при отрицательном итоге результат записывается в строку 050 и подлежит возмещению из госбюджета.

Раздел 2

Этот раздел обязаны заполнять налоговые агенты по каждой организации, в отношении которой они имеют этот статус. Это могут быть зарубежные партнеры, не уплачивающие НДС, арендодатели и продавцы муниципального имущества.

Для каждого контрагента заполняется отдельный лист раздела 2, где обязательно указывается его название, ИНН (при наличии), КБК и код операции.

При перепродаже конфиската или осуществлении торговых операций с иностранными партнерами налоговые агенты заполняют строки 080-100 раздела 2 – величина отгрузки и суммы, поступившие в качестве предоплаты. Итоговая сумма, подлежащая уплате налоговым агентом, отражается в строке 060 с учетом величин, проставленных в следующих строках – 080 и 090. Сумма налогового вычета по реализованным авансам (стр.100) уменьшает конечную сумму НДС.

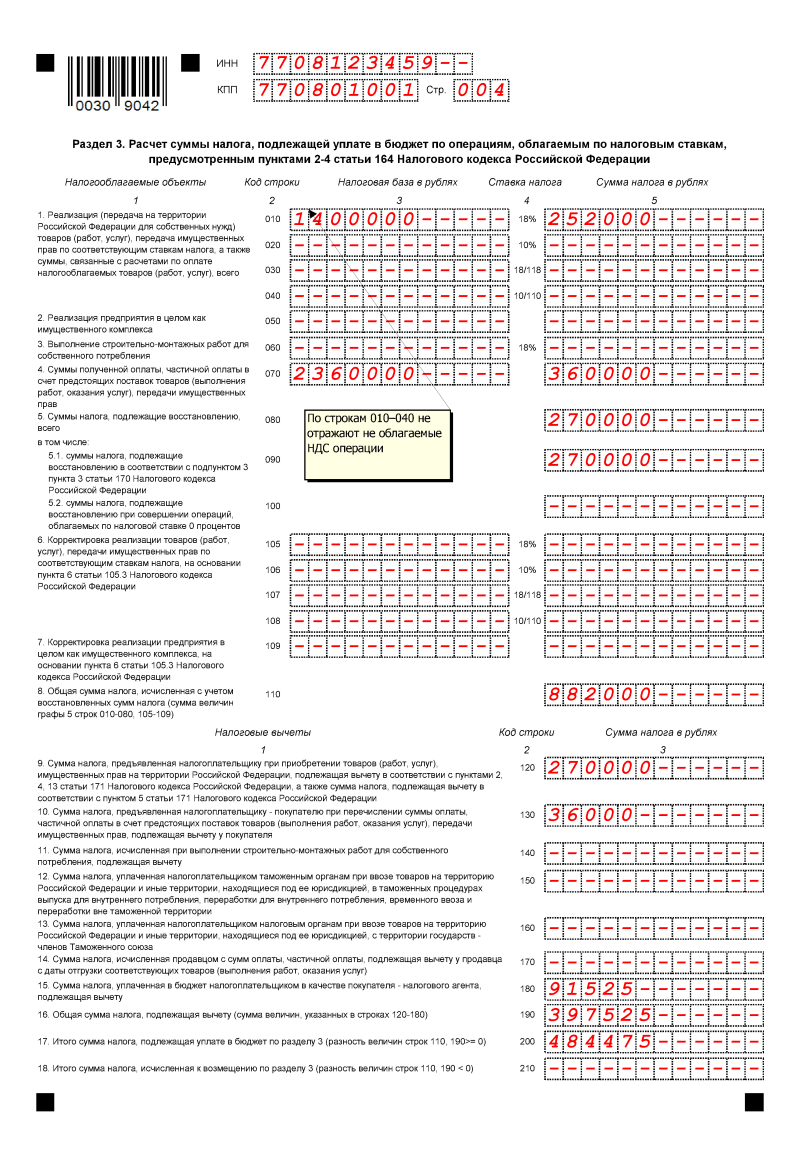

Раздел 3

Основной раздел отчетности по НДС, в котором налогоплательщики совершают расчет подлежащего уплате/возмещению налога по предусмотренным законодательством ставкам, вызывает наибольшее количество вопросов у бухгалтеров. Последовательное заполнение строк раздела выглядит следующим образом:

В разделе 3 необходимо проставить суммы НДС, которые, в соответствии с требованиями п.3 ст.170 НК необходимо восстановить в налоговом учете. Это касается сумм, задекларированных ранее как налоговые вычеты по льготным основаниям – применение спецрежима, освобождение от обложения НДС. Восстановленные величины налога суммарно отражаются в стр. 080, с конкретизацией по строкам 090 и 100.

В строках 105-109 вводятся данные о корректировке сумм НДС в учете на протяжении подотчетного периода. Это может быть ошибочное применение пониженной налоговой ставки, неправомерное отнесение операций к необлагаемым или невозможность подтверждения нулевой ставки.

Общая величина начисленного НДС указывается в строке 110 и состоит из суммы всех показателей, отраженных в графе 5 строк 010-080, 105-109. Конечная цифра налога должна равняться сумме НДС в книге продаж по итогу оборотов за отчетный квартал.

Строки 120-190 (графа 3) посвящены вычетам, призванным сумму НДС к уплате:

Результат от сложения сумм вычетов по всем законным основаниям фиксируется в строке 190, а строки 200 и 210 – итог от совершения арифметических действий между строками 110 гр.5 и 190 гр.3. Если результат от вычитания из начисленного НДС суммы вычетов будет положительным, то полученная величина отражается в строке 200, как НДС к уплате. В противном случае, если размер вычетов превышает рассчитанную сумму НДС, следует заполнить стр. 210 гр. 3, как НДС к возмещению.

Отраженные в строках 200 или 210 раздела 3 суммы налога должны попасть в строки 040-050 раздела 1.

В декларации по НДС предусмотрено заполнение двух приложений к разделу 3. Эти формуляры заполняются:

Разделы 4, 5, 6

Указанные разделы подлежат заполнению только теми плательщиками, которые в своей деятельности используют право на применение нулевой ставки НДС. Отличие между разделами состоит в некоторых нюансах:

Важно: при наличии нескольких оснований по применению раздела 5 налогоплательщик должен заполнить раздельно каждый отчетный период, когда был заявлен вычет.

Раздел 7

Этот лист предназначен для передачи сведений по операциям, которые были совершены в отчетном квартале и, согласно ст. 149 п.2 НК РФ, освобождены от обложения НДС. Все задокументированные коммерческие действия группируются по кодам, которые поименованы в Приложении № 1 к действующей инструкции.

К категории операций, отражаемых в разделе 7, относятся и денежные суммы, поступившие на банковский счет налогоплательщика в счет готовящихся поставок.

Необходимо соблюсти только одно условие – изготовление продукции или претворение работ носит долговременный характер и будет завершено через 6 календарных месяцев.

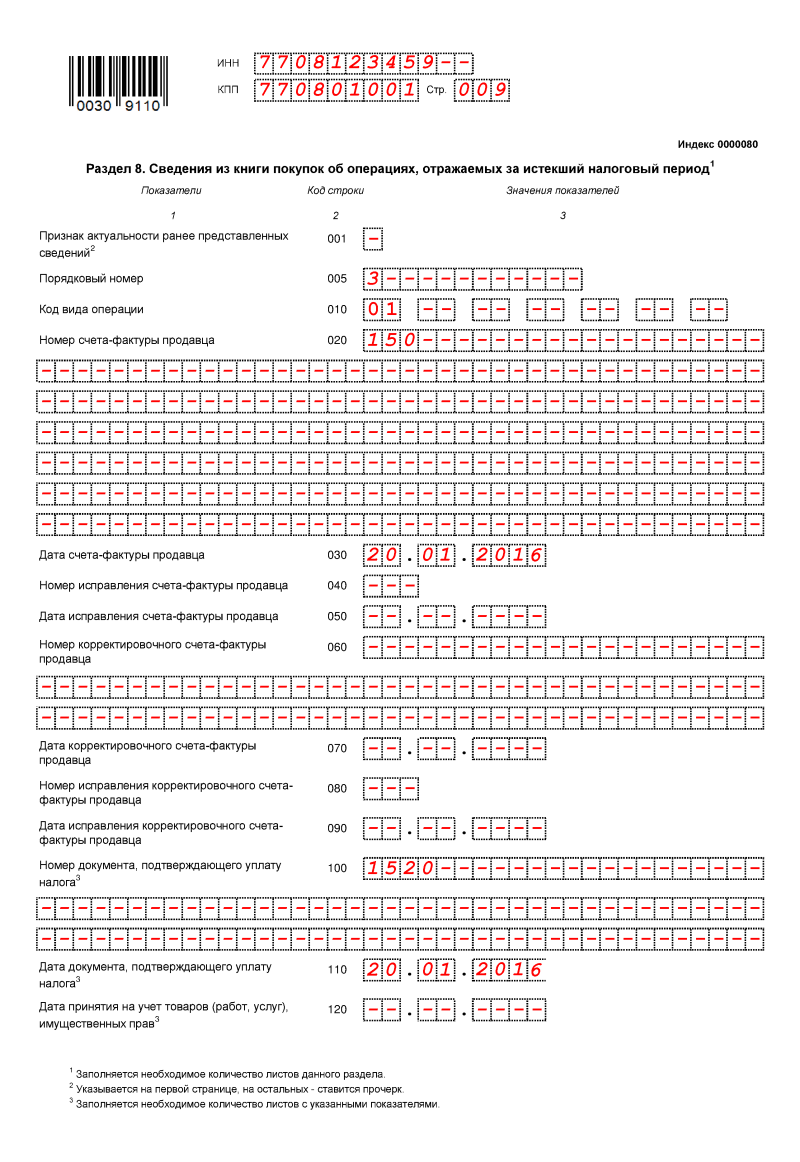

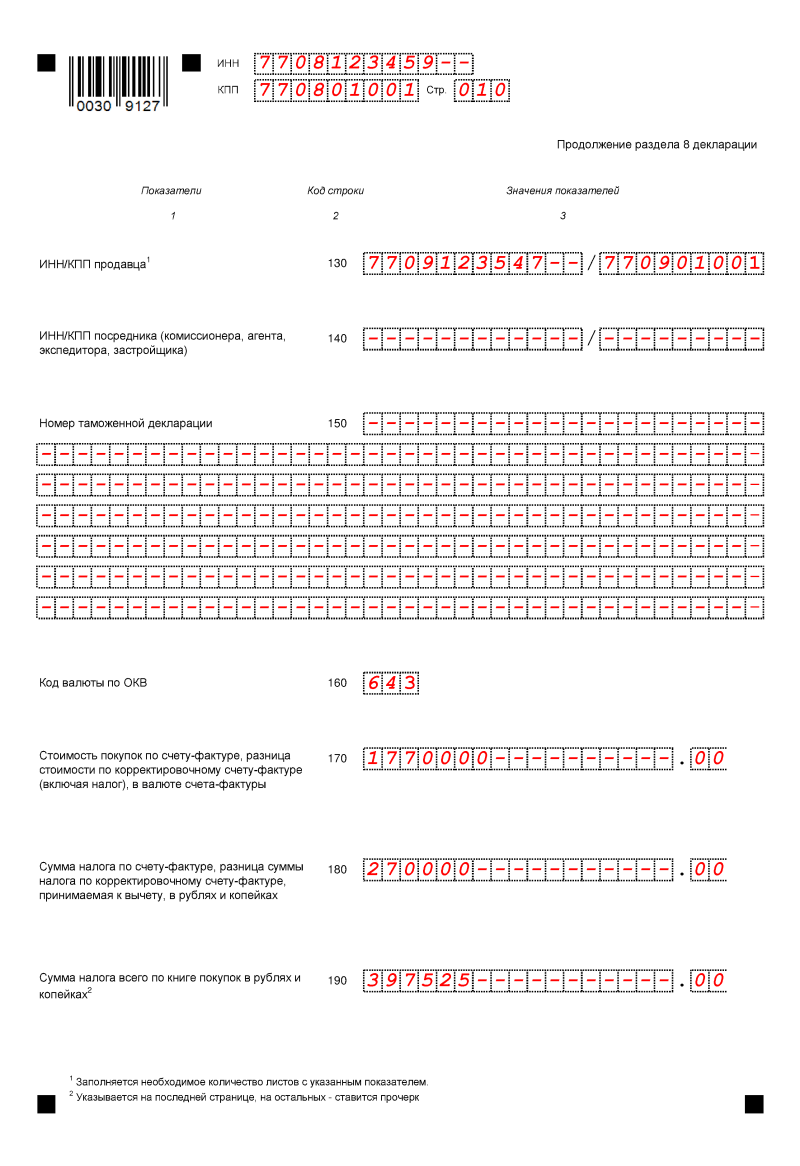

Разделы 8, 9

Относительно недавно появившиеся разделы предусматривают внесение в декларацию сведений, перечисленных в книге продаж/книге покупок за подотчетный период. Для того, чтобы фискальные органы могли автоматически провести камеральную проверку, в этих листах указываются все контрагенты, «попавшие» в налоговые регистры по НДС.

По регламенту в разделах 8 и 9 следует раскрыть информацию о поставщиках и покупателях (ИНН, КПП), реквизитах полученных или выданных счетах-фактурах, стоимостных характеристиках товаров/услуг, суммах выручки и начисленного НДС.

Важно: модули электронной отчетности дают возможность до сдачи декларации провести сверку данных разделов 8 и 9 с контрагентами. Иначе, в случае несоответствия данных в ходе перекрестной проверки в ИФНС суммы к вычету, не соответствующие книге продаж поставщика, могут быть исключены из расчета и сумма НДС к уплате возрастет.

В случае исправления данных в ранее задекларированные счета-фактуры налогоплательщик обязан сформировать приложения к разделам 8 и 9.

Раздел 10, 11

Эти листы носят специфический характер и подлежат оформлению только субъектам предпринимательства нескольких категорий:

В разделах 10-11 должны быть перечислены сведения из журнала полученных и предъявленных счетов-фактур с суммами НДС и облагаемого оборота.

Раздел 12

Лист предназначен для включения в декларацию налогоплательщиками, имеющими освобождение от НДС. Критерий заполнения раздела 12 – наличие счетов-фактур с выделенным НДС, предъявленных контрагентам.

Порядок заполнения раздела 6 декларации по НДС

В каких случаях необходимо вносить данные в раздел 6

Разделы 4, 5 и 6 налоговой декларации по НДС нужно включать в отчет, только если налогоплательщик в данном налоговом периоде осуществлял операции, связанные с экспортом продукции, а также товаров, работ, услуг. НДС при данных операциях рассчитывается исходя из ставки 0%.

Если в течение 180 дней налогоплательщику-экспортеру удастся собрать необходимые документы, подтверждающие нулевую ставку, то его обязанностью станет заполнение раздела 4 и сдача его в составе налоговой отчетности по НДС.

Если же установленный законодательством срок в 180 дней истечет, а документы — основания для нулевой ставки отсутствуют, то налогоплательщик должен оформить раздел 6. Об основных правилах его заполнения мы расскажем далее.

Как правильно оформить раздел 6

Правила оформления раздела 6 декларации по НДС регламентируются приказом ФНС России от 29.10.2014 № ММВ-7-3/558@. Данный приказ утвердил как саму форму отчетности, так и порядок и правила ее заполнения (далее — Порядок заполнения).

С отчета за 3 квартал 2021 года декларацию по НДС нужно оформлять по обновленной форме, в редакции приказа ФНС от 26.03.2021 № ЕД-7-3/228@. Изменения связаны с введением системы прослеживаемости товаров.

Построчный алгоритм с примерами заполнения всех двенадцати разделов отчета вы найдете в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Вносим данные по операциям экспорта

Для каждого кода операции должен быть заполнен блок, состоящий из строк 010–040:

Если налогоплательщик экспортирует несырьевые товары, то он вычеты в разделе 6 не отражает. Какие еще есть нюансы по применению НДС и заполнению декларации при экспорте несырьевых товаров, узнайте из КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

Строки 050–060, содержащие суммы показателей по соответствующим строкам, нужно заполнить только на странице 1, а оставшиеся — прочеркнуть:

Корректируем информацию по экспортным операциям

В случаях возврата покупателем товара (или его части) экспортеру потребуется внести данные в строки 080–100:

Если цена на товар выросла или, наоборот, снизилась, придется заполнить строки 110–150:

Далее переходим к исчислению налога.

Рассчитываем налог к уплате или возмещению

Сумму НДС, исчисленную к уплате в бюджет, надо привести в строке 160, а к возмещению — в строке 170.

При этом формула расчета для каждой из этих строк будет выглядеть следующим образом:

стр. 160 = (стр. 050 + стр. 100 + стр. 130) – (стр. 060 + стр. 090 + стр. 150);

стр. 170 = (стр. 060 + стр. 090 + стр. 150) – (стр. 050 + стр. 100 + стр. 130).

Показатели данных строк должны быть впоследствии учтены при заполнении раздела 1 декларации по НДС за соответствующий налоговый период. Об этом сказано в пп. 34.3, 34.4 Порядка заполнения.

Посмотреть пример заполнения раздела 6 декларации по НДС можно в КонсультантПлюс, бесплатно оформив пробный доступ к системе:

О том, как следует поступать при отсутствии данных для заполнения налоговой отчетности по налогу на добавленную стоимость, читайте в материале «Как заполнить нулевую декларацию по НДС».

Итоги

Раздел 6 не всегда входит в состав налоговой декларации по НДС. Его нужно оформлять и сдавать, лишь когда у налогоплательщика-экспортера нулевая ставка оказалась неподтвержденной в установленные сроки. В статье мы привели порядок заполнения данного раздела. Надеемся, что это поможет нашим читателям безошибочно отчитаться перед налоговиками.

Отражение продажи ОС с убытком в налоговом учете (нюансы)

Отражение реализации основных средств в налоговом учете

Иногда организация решает реализовать свои внеоборотные активы дешевле их остаточной стоимости. Это может быть оборудование, которое уже не будет использоваться, так как морально устарело, или попавший в аварию автомобиль.

В бухгалтерском учете (БУ) никаких особенностей при отражении отрицательного результата от реализации ОС нет.

Подробнее о выбытии ОС в бухгалтерском учете можно прочитать в нашей статье.

А вот в налоговом учете (НУ) ситуация складывается иная.

О налоговом учете ОС расскажем здесь.

Так что же такое убыток по продаже ОС в НУ?

Согласно ст. 268 НК РФ убытком считается отрицательная разница между выручкой от продажи объекта (без НДС), его остаточной стоимостью и расходами, сопутствующими продаже.

Причем бухгалтер не может учесть такой убыток сразу, а должен включать его в состав налоговых расходов одинаковыми долями в течение срока полезного использования (СПИ), оставшегося у объекта до полной амортизации. Для того чтобы определить данный период, нужно воспользоваться формулой:

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы отразили в наоговом учете продажу ОС с убытком. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Рассмотрим это правило на конкретном примере.

ООО «Шефстроймонтаж» в январе 2021 года реализовало устаревшую строительную технику за 120 000 руб. с НДС (НДС — 20 000 руб.). Первоначальная стоимость составляла 680 000 руб., сумма начисленной амортизации 222 950,80 руб. Остаточная стоимость на момент продажи 457 049,20 руб. (680 000 – 222 950,80). Расходы по реализации (транспортировке) составили 45 000 руб. Срок полезного использования был установлен как 61 месяц, фактически прошло 20 месяцев. Отразим эти операции в учете за март:

Результат продажи: 120 000 – 20 000 – 457 049,20 – 45 000 = – 402 049,20 руб.

В январе 2021 года в бухучете появятся такие проводки:

Дт 62 «Расчеты с покупателями» Кт 91 «Прочие доходы» — 120 000 руб. — отразили выручку;

Дт 91.2 «Прочие расходы» Кт 68 «НДС» — 20 000 руб. (120 000 × 20 / 120) — начислили НДС с продажи;

Дт 01.02 «Основные средства к выбытию» Кт 01.01 «Основные средства» — 680 000 руб. — списали первоначальную стоимость;

Дт 02 «Амортизация» Кт 01.02 «Основные средства к выбытию» — 222 950,80 руб. — списан износ;

Дт 91.2 Кт 01.02 — 457 049,20 — списана остаточная стоимость;

Дт 91.2 Кт 60 — 45 000 руб. — дополнительные расходы по продаже ОС;

Дт 99 «Убыток» Кт 91.9 «Прочие доходы и расходы» — 402 049,20 руб. — определен «бухгалтерский» убыток от продажи ОС.

А теперь отразим эти операции в налоговом учете.

Разделим полученный убыток на оставшийся срок эксплуатации (61 мес. – 20 мес.):

402 049,20 / 41 = 9 806,08 руб.

Начиная с февраля 2021 года ежемесячно в налоговом учете мы будем списывать на расходы именно эту сумму.

Так как в бухгалтерском учете убыток был принят единовременно, а в налоговом принимается по частям, то в соответствии с положением ПБУ 18/02 (утв. приказом Минфина РФ от 19.11.2002 № 114н) возникают временные разницы, формирующие отложенный налоговый актив, который закроется через 41 месяц.

Дт 09 «Отложенные налоговые активы» Кт 68.4 «Налог на прибыль» — 402 049,20 × 20% = 80 409,84 руб.

По мере списания убытка на расходы отложенный налоговый актив (ОНА) будет закрываться обратной проводкой:

Дт 68 Кт 09 – 1 961,20 руб. (9 806,08 × 20%).

ВАЖНО! Надо помнить, что НЕ отражать в учете ОНА могут только организации, имеющие право на упрощенный бухгалтерский учет и указавшие в учетной политике неприменение ПБУ 18/02.

Кто может вести упрощенный бухучет, узнайте в этой публикации.

Нюансы заполнения декларации по налогу на прибыль при продаже ОС с убытком

При реализации имущества в декларации по прибыли необходимо отдельно отразить результат от этой операции. Для этого в форме предусмотрено приложение № 3 к листу 02.

Здесь необходимо будет заполнить количество объектов, проданных в отчетном периоде, проданных с убытком, выручку от продажи ОС, остаточную стоимость и сумму самого убытка, отраженного в налоговых регистрах.

Далее в каждом периоде, когда вы будете учитывать сумму этого убытка при расчете налогооблагаемой базы, вам необходимо будет заполнять строку 100 приложения № 2 к листу 02.

Как заполнить декларацию по налогу на прибыль, см. здесь.

Обратите внимание, что налоговые декларации заполняются на основании налоговых регистров.

Как правильно их заполнить, можно узнать в нашей статье «Как вести регистры налогового учета?».

Нюансы расчета убытка по продаже ОС при применении амортизационной премии

Несколько слов стоит сказать и об амортизационной премии, право на которую дает п. 9 ст. 258 НК РФ. Так, при вводе в эксплуатацию оборудования либо его модернизации и т. п. организация может единовременно в налоговом учете принять на расходы до 10 или 30% стоимости объекта в зависимости от установленной для него амортизационной группы.

Можно ли применить амортизационную премию бывшему упрощенцу, расскажем в этой публикации.

И вот тут возникает вопрос — должна ли организация восстановить премию при продаже этого ОС до истечения срока полезного использования, и тем более продавая его с убытком.

Ответ будет — не всегда. Восстановление амортизационной премии имеет место только в случае продажи основного средства взаимозависимому лицу.

В соответствии с п. 9 ст. 258 НК РФ, если основное средство было продано взаимозависимому для налогоплательщика лицу ранее 5 лет после принятия к учету, сумма премии должна быть восстановлена и включена в состав внереализационных доходов в периоде продажи объекта. При этом остаточная стоимость будет увеличена на сумму этой восстановленной премии.

Подробнее о взаимозависимых лицах узнайте по ссылке.

Воспользуемся условиями нашего примера.

Допустим, при отражении этой техники в качестве основного средства была применена премия в размере 30%

То есть сумма премии составила 680 000 × 30% = 204 000 руб. В январе 2021 года данная премия восстановлена и отражена в «налоговых» доходах компании.

ВАЖНО! В бухучете амортизационная премия не применяется, а значит, и восстанавливать нечего.

Сумма начисленной в налоговом учете амортизации составит:

476 000 руб. / 61 мес. (СПИ) × 20 мес. = 156 065,57 руб.

Сравним налоговые показатели разных условий сделки в табличной форме

Продажа взаимозависимому лицу

Продажа сторонней организации

Остаточная стоимость, учитываемая при совершении сделки

476 000 – 156 065,57 + 204 000 = 523 934,43 руб.

476 000 – 156 065,57 = 319 934,43 руб.

Расчет суммы убытка

100 000 – 523 934,43 – 45 000

100 000 – 319 934,43 – 45 000

Результат для налогового учета

Полученный результат мы будем распределять на оставшийся СПИ.

Подробнее об амортизационной премии можно прочитать в этом материале.

Итоги

Изначально зная, что продажа имущества не принесет вашей компании дополнительный доход, будьте готовы правильно рассчитать и отразить в налоговых регистрах сумму убытка от реализации. Это избавит вас от возможной путаницы в учете и от дополнительных вопросов со стороны налоговых органов.

Как заполняется строка 030 раздела 3 декларации по НДС

Что отражается в графах строки 030 3-го раздела декларации по НДС

В декларации по НДС обязательны для заполнения титульный лист и раздел 1. Раздел 3 не относится к обязательным: его не заполняют налогоплательщики, у которых не было реализации за отчетный период. Если же реализация имела место, то ее суммы показываются в специально отведенных для этого строках раздела 3, разделенных по ставкам налога.

С отчета за 3 квартал 2021 года используется обновленная форма декларации по НДС. Посмотреть построчный порядок заполнения и пример раздела 3 декларации новой формы вы можете в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Сумма налога по строке 030 декларации по НДС в графе 5 рассчитывается по расчетной ставке 20/120 путем умножения суммы налоговой базы, отражаемой в графе 3 этой же строки, на 20 и деления на 120.

Заметим, что в графе 3, где указывается налоговая база по строке 030, приводится сумма с учетом налога. При прямой реализации налоговая база не включает в себя НДС и налог считается от нее по ставке 20%.

Налоговая база по реализованному товару 100 000 рублей без учета НДС.

Рассчитываем НДС: 100 000 × 20% = 20 000 руб.

Стоимость с учетом налога = 120 000 руб.

При применении расчетной ставки налоговая база уже включает в себя НДС, поэтому налог рассчитывают в «обратную» сторону (20/120).

Пример применения расчетной ставки:

Налоговая база = 120 000 руб. (указывается в графе 3 строки 030 декларации по НДС).

А сумма НДС рассчитывается таким путем: 120 000 × 20 / 120 = 20 000 руб. (указывается в графе 5 строки 030 раздела 3 декларации по НДС).

Подробнее о различиях между прямой и расчетной ставками НДС читайте в этой статье.

Случаи, при которых налоговая база по НДС учитывается вместе с налогом

Ситуации, по которым применяется расчетная ставка, указаны в п. 4 ст. 164 НК РФ. Но не все из них попадают в строку 030 раздела 3. Рассмотрим каждую из них по отдельности:

1. Поступление денежных средств по оплате товаров (работ, услуг), перечисленных в ст. 162 НК РФ:

Следует заметить, что здесь не учитывается реализация, не облагаемая НДС и облагаемая НДС по ставке 0% (п. 1 ст. 164 НК РФ), а также экспортные операции (п. 2 ст. 162 НК РФ).

2. Полная или частичная оплата товаров (работ, услуг) в счет будущих поставок, передачи имущественных прав.

При поступлении денежных средств в качестве аванса продавец должен в течение 5 дней выставить счет-фактуру на аванс и зарегистрировать его в книге продаж (п. 3 ст. 168 НК РФ, письмо ФНС России от 10.03.2011 № КЕ-2-3/3790), после чего налоговая база по НДС должна быть отражена в декларации.

Эти поступления отражаются в строке 070 раздела 3 и не попадают в строку 030.

Важно! Подсказка от КонсультантПлюс

Не нужно начислять НДС с аванса, только когда он перечислен в счет реализации товаров, работ, услуг, имущественных прав.

С каких авансов не нужно платить НДС, смотрите в К+ получив пробный демо-доступ. Сделать это можно бесплатно.

3. Удержание НДС налоговыми агентами (п. 1–3 ст. 161 НК РФ):

Рассчитанный по рассматриваемой ставке налог, связанный с этими средствами, указывается в разделе 2 декларации и к строке 030 раздела 3 отношения не имеет.

4. Продажа имущества, учитываемого по стоимости с учетом НДС (п. 3 ст. 154 НК РФ).

При реализации имущества, которое подлежит учету с НДС (ст. 170 НК РФ), налоговая база рассчитывается как разница между продажной стоимостью купленного имущества (с учетом НДС) и расходами на его закупку. Эту разницу проставляем в столбце 3 строки 030 декларации по НДС. А в столбец 5 этой же строки попадает расчетная сумма НДС.

5. Продажа сельхозпродукции (п. 4 ст. 154 НК РФ).

Имеется в виду реализация такой продукции, если она приобретена у физических лиц, не состоящих на учете в качестве налогоплательщиков НДС. Такая продукция должна соответствовать перечню, определенному Правительством РФ в постановлении от 16.05.2001 № 383. Налоговая база по НДС рассчитывается как разница между продажной и закупочной стоимостью.

6. Продажа автомобилей (п. 5.1 ст. 154 НК РФ).

Реализация автомобилей, приобретенных у физических лиц, не состоящих на учете в качестве налогоплательщиков по НДС на территории РФ. Налоговая база по НДС определяется как разница между ценой продажи и покупки.

7. Переуступка имущественных прав (пп. 2–4 ст. 155 НК РФ).

Имеется в виду переуступка имущественных прав и денежного требования. Налоговая база определяется как разница между доходами и расходами на приобретение имущественных прав и денежного требования.

Итоги

В заполнении строки 030 раздела 3 декларации по НДС участвуют вышеперечисленные виды поступлений за исключением указанных в пп. 2 и 3 приведенного списка.