Бухгалтерские проводки по реализации товара

Источник правил для отражения реализации в бухгалтерском учете

Принципы, которыми следует руководствоваться при оформлении проводок по продажам, изложены в ПБУ 9/99 (утверждено приказом Минфина России от 06.05.1999 № 32н). Этот документ в качестве основного правила устанавливает деление всех доходов, возникающих у юрлица:

Юрлицо самостоятельно (исходя из особенностей своей деятельности, влияющих на отнесение доходов к обычным или прочим) принимает решение о том, как делить свои доходы на два этих вида (п. 4 ПБУ 9/99), закрепляя это в своей учетной политике.

В числе доходов, относимых к обычным, ПБУ 9/99 (п. 5) в качестве основных указывает возникающие от продаж продукции, товаров, работ и услуг. Определять их величину следует без НДС и акцизов (п. 3 ПБУ 9/99).

Момент для признания выручки от продаж наступает при одновременном выполнении таких условий (п. 12 ПБУ 9/99):

Проверьте правильно ли вы отражаете реализацию товаров в бухгалтерском и налоговом учете, с помощью Готового решения от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Юрлица, использующие возможность упрощения бухучета и бухотчетности, вправе признавать доход от продаж по мере получения оплаты (т. е. без привязки к факту перехода права собственности).

При длительном цикле создания предмета продажи допускается признание доходов не по окончании этого цикла, а по мере готовности отдельных частей (п. 13 ПБУ 9/99).

Учет продаж по основной деятельности (продукции, товаров, работ и услуг)

Все учетные операции, возникающие в связи с продажами по основной деятельности, План счетов (утвержден приказом Минфина РФ от 31.10.2000 № 94н) предписывает осуществлять с применением счета 90. Поскольку сюда попадут и доходы, и связанные с ними расходы, на счете 90 сформируется финансовый результат от продаж.

Аналитика, организуемая на этом счете, должна давать возможность видеть данные по продажам от каждого из видов основной деятельности. Торговым организациям, в частности, следует разделять бухгалтерские проводки по реализации товаров и оказанию услуг по их доставке до покупателей.

По кредиту счета 90 в результате проводки Дт 62 Кт 90 отразится доход по каждой из продаж в полной сумме, включающей НДС и акцизы. Поскольку налоги не должны учитываться в объеме доходов, формирующих финрезультат, на их сумму будет сделана проводка Дт 90 Кт 68, учитывающая начисление налогов к уплате в бюджет с одновременным уменьшением на их величину дохода от реализации.

Также в дебет счета 90 будут отнесены расходы, возникающие при продаже. Выразится это проводками:

В розничной торговле принятие товаров на учет допускается осуществлять не только по их фактической себестоимости, но и по цене продаж (п. 20 ФСБУ 5/2019, до 2021 года — п. 13 ПБУ 5/01), что приводит к появлению дополнительной проводки Дт 41 Кт 42, добавляющей к цене поставщика сумму наценки. В этом случае в момент реализации товара проводкой Дт 90 Кт 42 сторно себестоимость его продажи уменьшается до фактической.

Как учитывать запасы по нормам нового ФСБУ 5/2019, детально разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Проводки по реализации имущества, не предназначавшегося для продажи

В отношении прочих продаж (не входящих в число связанных с основной деятельностью) проводки по реализации в бухгалтерском учете делаются с использованием счета 91. Обычно сюда попадают доходы от сдачи в аренду и продажи имущества, приобретенного в качестве необходимого для обеспечения функционирования юрлица, но в силу каких-либо причин оказавшегося на реализации.

На счете 91 тоже должна быть организована аналитика по видам продаж. Финрезультат от них сформируется по такому же принципу, что и на счете 90:

Однако к продаже товара такие проводки отношения иметь не будут, поскольку товар представляет собой имущество, изначально предназначаемое для продажи, и приобретают его с этой целью организации торговой направленности, т. е. те, для которых торговля является основным видом деятельности.

Итоги

Доходы от реализации товаров относятся к получаемым от той деятельности, ради которой юрлицо создано, т. е. к обычным для целей бухучета. Финрезультат от таких продаж отражается на счете 90, по кредиту которого показывается доход в полной его сумме, включающей в себя налоги, а по дебету — сумма этих самых налогов, учетная стоимость товаров и расходы по продаже. Для розницы, устанавливающей учетную стоимость товара равной цене продажи, эту стоимость в момент реализации корректируют до фактической путем учета на счете 90 относящейся к ней наценки, выраженной отрицательной величиной.

Все секреты счета 90: субсчета, проводки, закрытие

В Плане счетов счет 90 «Продажи» предназначен для отражения операций, связанных с реализацией готовой продукции, товаров, услуг. 90 счет бухгалтерского учета сложный, имеет ряд субсчетов. Как происходит учет операций при продаже на счете 90? Как происходит закрытие счета 90 в конце года? Проведем подробный анализ 90 счета, разберем процесс реализации на примере продажи готовой продукции и товаров, а также бухгалтерские проводки по 90 счету.

Как уже выше было сказано, 90 счет в бухгалтерии имеет несколько субсчетов, ниже представлены основные субсчета, используемые при отражении реализации.

Основные субсчета к счету 90

1 – по кредиту отражается выручка от продажи товаров, продукции;

2 – в дебет заносится себестоимость того, что продаем;

3 – по дебету отражается НДС, начисленный с продажи;

9 – в конце месяца на этом субсчете подводятся итоги: считается финансовый результат от реализации за месяц, по дебету фиксируется прибыль, по кредиту – убыток.

Вспоминаем, что счет бухгалтерского учета эта двусторонняя таблица, левая часть которой именуется дебет, а права – кредит. Схематично счет 90 можно изобразить следующим образом:

Главной отличительной особенностью этого счета является то, что он закрывается полностью (в ноль) только в конце года. На протяжении календарного года из месяца в месяц на каждом субсчете накапливается сальдо. В конце года каждый субсчет закрывается, считается общий финансовый результат за год.

Реализация товаров на 90 счете

Для начала разберем, как, в целом, отражается реализация на счете 90, какие проводки нужно выполнить.

Если совершаемая продажа является обычным видом деятельности предприятия, то для ее отражения используется счет 90 бухгалтерского учета (если же это разовая реализация, например, продажа основного средства, то тут берется счет 91, который подробно разбирается тут).

Доход от реализации – это выручка, отражается она по кредиту субсчета 1 в корреспонденции со счетом учета расчетов с покупателями. (Тема корреспонденции счетов была разобрана в этой статье). То есть, при отгрузке товара, продукции покупателю выполняется проводка Д62 К90/1, которая отражает выручку от этой продажи.

Расходы от реализации собираются по дебету счета 90.

По дебету субсчета 2 отражается себестоимость продаваемых товаров, продукции.

В случае реализации товаров, расходы – это затраты на приобретение товаров и затраты, возникшие при непосредственной продаже. Проводка по отражению затрат по приобретению товаров имеет вид Д90/2 К41, проводка по списанию расходов на продажу — Д90/2 К44.

При реализации готовой продукции в дебет субсчета 2 списывается себестоимость продукции проводкой Д90/2 К43.

Согласно НК РФ, если организация является плательщиком НДС, то на реализуемую продукцию, товары необходимо начислить налог на добавленную стоимость, начисление НДС отражается проводкой Д90/3 К68.НДС.

Бухгалтерские проводки:

Закрытие 90 счета в конце года

В течение месяца таким образом отражаются все продажи. В конце месяца по каждому субсчету считается сальдо и выводится финансовый результат за месяц. Каким образом это происходит?

1. Складываются суммы по каждому субсчету, то есть считаются обороты по кредиту 90/1, по дебету 90/2, по дебету 90/3.

2. Из суммарного оборота по дебету (субсчет 2 + субсчет 3) отнимается оборот по кредиту (субсчет 1).

3. Если получили положительное число, значит, за месяц имеет убыток, то есть расходы превысили доходы. Убыток отражается проводкой Д99 К90/9, где счет 99 «Прибыли и убытки» используется для формирования конечного финансового результата.

4. Если получили отрицательное число, значит, за месяц у нас прибыль, отражаем ее проводкой Д90/9 К99.

С началом нового месяца счет 90 открываем заново, сальдо каждого субсчета переносится в соответствующие субсчета нового 90 счета.

Продолжаем в течение месяца учитывать все операции по продаже, в конце месяца опять считаем финансовый результат за месяц.

И так продолжается из месяца в месяц до конца года.

Закрытие счета 90 в конце года (проводки):

По окончании года счет 90 нужно закрыть таким образом, чтобы сальдо каждого субсчета стало равным нулю. При этом каждый субсчет закрывается на субсчет 90/9:

В начале нового года мы заново откроем счет 90 с нулевым сальдо по всем субсчетам и начнем учет операций по продаже заново.

Пример закрытия 90 счета

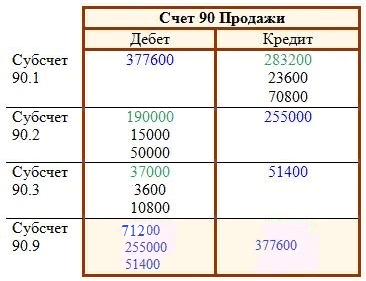

Рассмотрим простой пример учета операций по реализации продукции на счете 90 в течение последних трех месяцев года.

Октябрь: было две отгрузки на 118000 руб. и на 47200 руб. Себестоимость первой партии продукции — 80000 руб., второй — 30000 руб.

На счете 90.1 по кредиту отражается продажная стоимость продукции, 90.2 — себестоимость, 90.3 — НДС к уплате, 90.9 — финансовый результат. В октябре счет 90 будет выглядеть следующим образом:

На субсчете 90.9 считается финансовый результат по итогам месяца, которая определяется как разность между дебетом и кредитом счета.

На рисунке красным указаны сальдо на конец месяца по каждому субсчету. В целом по счету сальдо считать не нужно. В начале следующего месяца конечное сальдо будет являться начальным сальдо по каждому субсчету.

Проводки:

Ноябрь: конечное сальдо из октября по каждом субсчету будет являться начальным сальдо, на рисунке оно обозначено зеленым цветом. В течение ноября была только одна отгрузка партии продукции себестоимостью 80000 руб. по продажной стоимости 118000 руб. с учетом НДС.

Счет 90 выглядит следующим образом на конец ноября:

Финансовые результат за месяц = 118000 — 80000 — 11800 = 26200.

По каждому субсчету в коне ноября опять считаются обороты за месяц, к которым прибавляется начальное сальдо на начало месяца, после чего выводится сальдо на конец ноября по каждому субсчету.

Декабрь: конечное сальдо ноября будет начальным сальдо для декабря (зеленое на рисунке ниже). За месяц было 2 отгрузки на 23600 (себестоимость 15000) и на 70800 руб. (себестоимость 50000).

Счет 90 выглядит следующим образом на конец декабря:

Далее счет 90 нужно закрыть, в результате закрытия он примет следующий вид (синим обозначены суммы проводок по закрытию счета).

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.

Какими проводками отражать реализацию товара

Нормативно-правовая база

Правовой основой, по которой организации должны продавать, а затем проводить в учете товар, является ПБУ 9/99 (Приказ Минфина России № 32н от 06.05.1999). В нем бухгалтер сможет найти ответ на все вопросы по реализации изготавливаемых продуктов или осуществляемых услуг. Организации подразделяют доходы на:

К обычным доходам относится и доходность от торговли товарами, работами и услугами (п. 5 ПБУ 9/99). Величина доходов высчитывается без налога на добавленную стоимость и НДС (п. 3 ПБУ 9/99). НДФЛ также в этом случае не учитывается. Порядок подразделения доходов каждое учреждение выбирает самостоятельно, основываясь на специфике вида деятельности и организационно-правовой формы. Выбранный способ необходимо закрепить в учетной политике (п. 4 ПБУ 9/99).

В п. 12 ПБУ 9/99 говорится, что выручка от торговли признается в учете только в случае одновременного определения признаков:

Для организаций, работающих по упрощенной схеме бухгалтерского учета, допускается возможность признавать доходность в момент получения оплаты за ТРУ. В случаях длительного производственного цикла выручку также можно признать поэтапно — после выполнения определенного этапа или изготовления конкретной части (п. 13 ПБУ 9/99).

На каких счетах вести бухгалтерский учет продаж

Бухучет операций по продаже товаров и услуг организации отражается на счете 90 «Продажи» плана счетов (Приказ Минфина № 94н от 31.10.2000). На 90 счете записываются проводки по реализации ТМЦ и расходов, непосредственно связанных со сбытом ТРУ, а также НДС, начисленный с этих операций. На сч. 90 можно вести как синтетический, так и аналитический учет. Аналитика ведется по таким параметрам, как виды реализуемых ТРУ, структурные подразделения организации.

Сч. 90 имеет ряд субсчетов, которые организация открывает на основании отраслевой и производственной специфики сферы ее функционирования:

Показатели и движения по субсчетам учитываются в течение всего месяца нарастающим итогом. В конце отчетного периода — месяца — оборот по кредиту (субсчет 90.1) сравнивается с совокупным итогом оборота по дебету по таким субсчетам, как 90.2, 3 и проч. Результат проводится на субсчете «Прибыли и убытки» следующей записью: Дт 90.9 Кт 99.

Как учитывать реализацию товаров

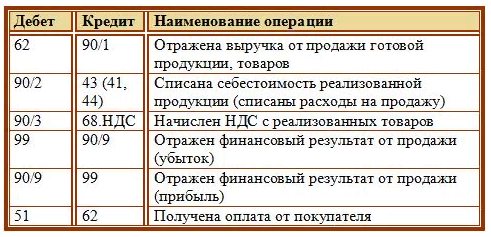

Бухгалтерская запись реализуемых ТМЦ делается в момент отгрузки товаров. Бухпроводки по реализации товаров такие:

| Дебет | Кредит | Описание |

|---|---|---|

| 62 | 90.1 | Поступила выручка от сбыта продукции |

| 90.2 | 41 | Списание себестоимости реализованных ТМЦ |

| 90.5 | 44 | Списание издержек, связанных с продажей |

| 51 | 62 | Получение оплаты от заказчика |

Если по условиям договора передача прав собственности на реализованные ТМЦ от продавца к покупателю осуществляется в момент оплаты, то, на основании п. 12 ПБУ 9/99 (подпункт «г»), в момент доставки товара выручка не признается. При отражении операций по отгрузке и продаже применяют сч. 45. Бухгалтерские проводки по реализации товаров и услуг будут такими:

| Записи | Данные по операции |

|---|---|

| Дт 45 Кт 41 | Отгрузка ТМЦ заказчику |

| Дт 76 Кт 68 | Начисление НДС |

| Дт 51 Кт 62 | Поступление оплаты продавцу |

| Дт 62 Кт 90.1 | Признание выручки |

| Дт 90.2 Кт 45 | Списание себестоимости ТМЦ |

| Дт 90.3 Кт 76 | Зачет НДС, начисленный при отгрузке |

| Дт 90.5 Кт 44 | Списание издержек по реализации |

Как осуществлять учет услуг

Услуги считаются переданными непосредственно в момент их оказания. Используйте такие бухпроводки по реализации услуг:

| Учет в бухгалтерии | Содержание |

|---|---|

| Дт 62 Кт 90.1 | Отражение выручки |

| Дт 90.2 Кт 20, 23, 29 и т. п. | Списание себестоимости |

| Дт 90.3 Кт 68 | Начисление НДС с цены оказанной услуги |

| Дт 90.5 Кт 44 | Списание издержек |

| Дт 51 Кт 62 | Получение оплаты от заказчика |

Как осуществляется корректировка реализации

Если условия договора на поставку ТРУ изменены либо бухгалтерия обнаружила допущенную ранее ошибку, то бухучет операций по сбыту можно изменить в соответствии с законодательно установленным регламентом. Стороны могут выслать сопроводительную документацию, необходимую для проведения корректировки по электронной почте (mail), а затем передать оригиналы документов лично.

Проводки по корректировке реализации в сторону уменьшения:

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

90 счет бухгалтерского учета

Зачем нужен счет 90

Счет 90 “Продажи” нужен для сбора информации по продаже товаров или услуг. Здесь фиксируют выручку и расходы от таких операций:

Счет 90 — это активно-пассивный счет. По его дебету идет учет доходов, а по кредиту — расходов. Разница между дебетом и кредитом — это прибыль или убыток компании.

Какой порядок признания доходов

Доходы и расходы — это не тоже самое, что и поступления или списания денег с расчетного счета. Доход может быть признан, даже если деньги еще не поступили на счет. Порядок признания доходов и расходов зафиксирован в ПБУ 9/99 и ПБУ 10/99 соответственно.

Признание доходов

Порядок признания доходов по основному виду деятельности установлен в ПБУ 9/99. Признать выручку можно только при соблюдении следующих условий:

На счете 90 фиксируют только выручку от основной деятельности. Например, если фирма занимается реализацией пряников, то доход от продажи сладостей будет отнесен на счет 90. Но если эта же фирма продала часть муки и сахара, то есть сырья, то доход упадет на кредит счета 91 “прочие доходы и расходы”.

Признание расходов

Условия признания расходов утверждены в ПБУ 10/99 и очень близки к условиям признания доходов:

По кредиту счета 90 фиксируют только расходы по основной деятельности. Это могут быть затраты сырья, оплата аренды, услуг и так далее. Расходы по основной деятельности обычно делят на пять групп:

Иные расходы, не связанные с основной деятельностью компании, фиксируют по дебету 91 счета.

Какие субсчета открывают к счету 90

Для детального учета затрат и доходов к счету 90 можно открыть разные субсчета, вот несколько примеров.

| Субсчет | Наименование |

| 90.1 | Выручка — учитываем доход фирмы от основной деятельности |

| 90.2 | Себестоимость — все расходы, понесенные для создания продукта |

| 90.3 | НДС — сумма исходящего налога |

| 90.4 | Акцизы — суммы начисленных акцизов |

| 90.7 | Расходы на продажу — затраты на продажу продукции или услуг (собираются на счете 44) |

| 90.8 | Управленческие расходы — затраты на управление компанией (собираются на счете 26) |

| 90.9 | Прибыль / убыток от продаж |

Записи по счету 90 ведут по нарастающей в течение года. Ежемесячно считают разницу между дебетовым оборотом 90.1 и кредитовым оборотом по счетам 90.2, 90.3, 90.4, 90.6 и 90.7. Если число положительное — это прибыль, отрицательное — убыток.

Финансовый результат со счета 90.9 каждый месяц списывают на счет 99 “Прибыль и убытки”. Поэтому 90 счет не имеет остатков на начало или конец периода.

По итогам года все субсчета закрываются на субсчет 90.9. И учет на счете 90 начинают вести нарастающим итогом снова.

Как ведут аналитический учет на счете 90

У счета 90 очень много вариантов для ведения аналитики. Распределение доходов и расходов зависит от особенностей бизнеса и желаний руководства. Вот несколько идей ведения аналитики на счете 90:

С какими счетами корреспондирует счет 90

Перечень счетов, с которыми может корреспондировать счет 90, огромен. Это связано с тем, что большая часть операций так или иначе направлена на получение прибыли. В таблице мы собрали все возможные варианты корреспонденции.

| По дебету | По кредиту |

| 11 “Животные на выращивании и откорме” 20 “Основное производство” 21 “Полуфабрикаты собственного производства” 23 “Вспомогательные производства” 26 “Общехозяйственные расходы” 29 “Обслуживающие производства и хозяйства” 40 “Выпуск продукции” 41 “Товары” 42 “Торговая наценка” 43 “Готовая продукция” 44 “Расходы на продажу” 45 “Товары отгруженные” 58 “Финансовые вложения” 68 “Расчеты по налогам и сборам” 79 “Внутрихозяйственные операции” 99 “Прибыль и убытки” | 46 “Выполненные этапы по незавершенным работам” 50 “Касса” 51 “Расчетный счет” 52 “Валютные счета” 57 “Переводы в пути” 62 “Расчеты с покупателями и заказчиками” 76 “Расчеты с разными дебиторами и кредиторами” 79 “Внутрихозяйственные расчеты” 98 “Доходы будущих периодов” 99 “Прибыль и убытки” |

Основные операции со счетом 90

Операции, где участвует 90 счет, связаны с продажей товаров или услуг. Здесь очень важно использовать субсчета, которые мы расписывали выше.

| Дебет | Кредит | Суть операции |

| 62 | 90.1 | Выручка от реализации |

| 90.2 | 43, 41 | Определена себестоимость произведенной продукции или товаров для перепродажи |

| 90.3 | 68 | Начислен НДС с цены продажи |

| 90.8 | 26 | Списаны управленческие расходы |

| 90.7 | 44 | Списаны коммерческие расходы |

| 99 | 90.9 | Отражен убыток от продажи (если оборот по дебету 90, меньше, чем по кредиту) |

| 90.9 | 99 | Отражена прибыль от продажи (если оборот по дебету 90 больше, чем по кредиту) |

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нашей программе можно вести учет доходов и расходов в разрезе субсчетов, направлений деятельности, номенклатурных групп и так далее. Пользователям-новичкам мы даем бесплатный пробный период на 14 дней.

Реализация на каком счете в бухгалтерии

По каждому виду проданных товаров, выполненных работ, оказанных услуг

Учет расчетов с покупателями ведут на счете 62 «Расчеты с покупателями и заказчиками». Счет 62 «Расчеты с покупателями и заказчиками» предназначен для обобщения информации о расчетах с покупателями и заказчиками.

Счет 62 «Расчеты с покупателями и заказчиками» дебетуется в корреспонденции со счетами 90 «Продажи», 91 «Прочие доходы и расходы» на суммы, на которые предъявлены расчетные документы.

Счет 62 «Расчеты с покупателями и заказчиками» кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов) и т.п. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно.

Если по полученному векселю, обеспечивающему задолженность покупателя (заказчика), предусмотрен процент, то по мере погашения этой задолженности делается запись по дебету счета 51 «Расчетный счет» или 52 «Валютный счет» и кредиту счета 62 «Расчеты с покупателями и заказчиками» (на сумму погашения задолженности) и 91 «Прочие доходы и расходы» (на величину процента).

— покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил;

— покупателям и заказчикам по не оплаченным в срок расчетным документам;

— векселям, срок поступления денежных средств по которым не наступил;

— векселям, дисконтированным (учтенным) в банках;

— векселям, по которым денежные средства не поступили в срок.

Учет расчетов с покупателями и заказчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 62 «Расчеты с покупателями и заказчиками» обособленно.

Отгружены ТМЦ, оказаны услуги

Списана себестоимость отгруженной продукции

Начислен налог на добавленную стоимость к уплате в бюджет

Покупателями оплачены отгруженные ТМЦ, оказанные услуги

Отражен финансовый результат от продаж (в конце месяца)

Выручка (общий доход) от реализации продукции (работ, услуг) определяется по договорным продажным ценам. Из стоимости продукции вычитаются и в выручку (общий доход) от реализации не включаются суммы налога на добавленную стоимость или другого налога такого рода.

Для учета операций по реализации продукции, товаров, работ и услуг применяется операционный счет 90 «Продажи». На этом счете отражается выручка (общий доход) и расходы по продукции, работам и услугам, реализованным за отчетный период.

По дебету и кредиту счета 90 «Продажи» отражаются доходы и расходы на один и тот же объем реализации. Поэтому соизмерение дебетовых и кредитовых оборотов по этому счету позволяет выявить конечный результат сбытовых операций. Если дебетовый оборот по счету 90 «Продажи» превышает кредитовый, сумма превышения означает потери от реализации (убыток). Его переносят на счет 99 «Прибыли и убытки» бухгалтерской проводкой по дебету счета 99 и кредиту счета 90.

Превышение кредитового оборота по счету 90 над дебетовым означает превышение доходов над расходами по реализованной продукции, то есть прибыль от реализации. Ее переносят на прибыли бухгалтерской проводкой по дебету счета 90 и кредиту счета 99.

Учет выручки от реализации по кредиту счета 90 «Продажи» осуществляется в корреспонденции со счетом 51 «Расчетный счет» или 62 «Расчеты с покупателями и заказчиками» за продукцию, отгруженную или выданную покупателям, за работы и услуги, переданные заказчикам по продажным ценам, за вычетом скидок, предоставленных покупателям. Налог на добавленную стоимость на реализованную продукцию уменьшает выручку от реализации и учитывается отдельно по дебету счета 90 «Продажи» и кредиту счета 68 «Расчеты с бюджетом».

Реализованная сумма торговой наценки отражается по дебету счета 42 «Торговая наценка» и кредиту счета 90 «Продажи» (такая проводка составляется в случае, когда предприятие учитывает продукцию по продажной цене с включением в нее торговой наценки).

Счет 62 «Расчеты с покупателями и заказчиками»

корреспондирует со счетами:

Содержание хозяйственной операции

Списание стоимости выполненных работ по окончании всех этапов работ, полностью оплаченных заказчиком (в организациях, выполняющих работы долгосрочного характера)

Оплата наличными или возврат из кассы денежных средств по перерасчетам с покупателями и заказчиками

Перечисление или возврат с расчетного счета денежных средств по перерасчетам с покупателями и заказчиками

Перечисление или возврат с валютного счета денежных средств по перерасчетам с покупателями и заказчиками

Перечисление или возврат со специальных счетов в банке денежных средств по перерасчетам с покупателями и заказчиками

Оплата покупателям и заказчикам, еще не поступившая в их кассу или на их счета, подтверждаемая платежными документами организации

Зачет задолженности поставщикам и подрядчикам задолженностью покупателей и заказчиков (в организациях со смежным характером хозяйственных связей)

Зачет задолженности одних покупателей и заказчиков задолженностью других покупателей и заказчиков (в организациях со смежным характером хозяйственных связей)

Зачет задолженности прочим организациям задолженностью покупателей и заказчиков (в организациях со смежным характером хозяйственных связей)

Оплата счетов покупателей и заказчиков под поставку продукции, выполнение работ, оказание услуг подразделению организации, выделенному на самостоятельный баланс, расчеты с которыми построены по принципу внутрибалансовых расчетов

Выписаны расчетные документы покупателям или заказчикам за отгруженную продукцию, выполненные работы и оказанные услуги

1. Задолженность покупателя или заказчика на величину процента по векселю, обеспечивающему задолженность покупателя или заказчика;

2. Прибыль от не востребованной в установленные сроки кредиторской задолженности;

3. Прибыль прошлых лет, учтенная в отчетном периоде

1. Поступление в кассу наличных денежных средств от покупателей и заказчиков;

2. Получение денежных средств в кассу в счет оплаты векселя (запись в хозяйственных операциях векселедержателя)

1. Поступление на расчетный счет платежей от покупателей и заказчиков;

2. Получение денежных средств на расчетный счет в счет оплаты векселя (запись в хозяйственных операциях векселедержателя)

1. Поступление на валютный счет платежей от покупателей и заказчиков;

2. Получение денежных средств на валютный счет в иностранной валюте в счет оплаты векселя (запись в хозяйственных операциях векселедержателя)

1. Поступление на специальные счета в банке платежей от покупателей и заказчиков;

2. Получение денежных средств на специальные счета организации в банке в счет оплаты векселя (запись в хозяйственных операциях векселедержателя)

Платежи от покупателей и заказчиков, еще не поступившие в кассу или на счета организации, подтверждаемые платежными документами

Зачет задолженности покупателей и заказчиков задолженностью поставщиков и подрядчиков (в организациях со смежным характером хозяйственных связей)

Зачет задолженности перед одними покупателями и заказчиками задолженностью других покупателей и заказчиков (в организациях со смежным характером хозяйственных связей)

Списание невостребованных долгов, признанных организацией сомнительными, за счет резерва по сомнительным долгам

Погашение дебиторской задолженности по операциям учета краткосрочного векселя

Погашение дебиторской задолженности по операциям учета долгосрочного векселя

Зачет задолженности сторонним организациям задолженностью покупателей и заказчиков

Оплата счетов покупателей и заказчиков под поставку продукции, выполнение работ, оказание услуг подразделением организации, выделенному на самостоятельный баланс, расчеты с которыми построены по принципу внутрибалансовых расчетов

Списание из прибыли разницы между суммой фактически полученных денежных средств и суммой, которую организация должна получить по векселю