Как купить облигации при первичном размещении

Что такое первичное размещение облигаций?

Прежде чем ценные бумаги начнут участвовать в торгах, они обязательно должны быть размещены эмитентами (то есть заёмщиками) на первичном рынке.

Справка. В качестве эмитента может выступать компания, муниципалитет, регион либо государство.

Порядок первичного размещения бумаг:

Внимание! Покупатель, приобретающий впервые размещённые бонды, становится их держателем и впоследствии может либо продать их на рынке обращения бумаг (вторичном), либо дождаться погашения, получая до наступления срока определённый доход (в %).

В какой форме проходит?

Размещение облигаций возможно по открытой подписке, когда их продают любому числу покупателей в результате публичного предложения на первичном рынке, а также по закрытой, когда бумаги не предлагаются публично, а их продажа производится конкретным инвесторам через посредника, организующего размещение.

Размещают бонды чаще всего способом букбилдинга, но также проводят и аукционы (конкурсы).

Аукцион

Проведение аукциона, в процессе которого устанавливается цена размещения, обычно применяют при крупной эмиссии и благоприятной рыночной ситуации, надеясь на хороший спрос.

Ставку первого купона определяют на конкурсной основе: инвесторы выставляют в системе купон на своё усмотрение, а далее организаторы, подсчитав, по какому купону закрывается весь объём эмиссии, определяют размер купона на установленный срок. Инвестор может лишь единожды выставить в системе купон, и тот, кто поставил наиболее низкий, получает, тем не менее, более высокий купон отсечения.

Важно! При поступлении большого количества заявок с одной и той же ценой (ставкой) преимущество отдаётся поданным раньше.

Букбилдинг

При этом способе заранее проводится премаркетинг эмиссии, когда эмитент общается с инвесторами, предоставляя им информацию о себе, а в дату размещения организатор рассылает диапазон по купону и формирует книгу заявок на покупку облигаций, чтобы их цена была определена наиболее эффективно.

Заявки принимаются в течение определённого времени (обычно нескольких часов, если эмитента хорошо знают на рынке).

Если заявителей слишком много, диапазон доходности бумаг, объявленный изначально, может быть снижен организатором, а при обратной ситуации создаётся синдикат профессиональных участников рынка, гарантов (андеррайтеров), которые на оговоренных условиях обеспечивают размещение выпуска бондов с заранее определённой доходностью.

Различают биржевой и внебиржевой букбилдинг:

Справка. В отличие от аукциона, при котором результат предсказать заранее невозможно, букбилдинг уже в период поступления заявок даёт заёмщику и организатору понимание о том, с какой доходностью и в каком объёме будут проданы бумаги в день размещения.

Первичное размещение ОФЗ

Там же можно получить информацию об итогах процедуры.

Заявки подают через брокера по телефону, либо при посещении офиса.

При подаче сообщают трейдеру, что подают в аукцион по ОФЗ, а также:

О том, как купить облигации федерального займа на вторичном рынке, мы уже рассказали.

Первичное размещение муниципальных и корпоративных облигаций

Информацию о сроках приёма можно получить на сайте эмитента или Московской биржи.

При подаче сообщают:

Когда приём окончен, объявляют аллокацию (размер купона и долю заявок, которые будут исполнены). При высоком спросе возможно снижение величины купона, и сделка состоится при условии, если размер купона заявителя соответствует объявленному или же более низкий.

При подходящей величине купона инвестор выставляет в дату размещения заявку на приобретение облигаций представителю эмитента.

О том, на что обратить внимание при выборе корпоративных облигаций, можно узнать у нас на портале.

Может ли физическое лицо поучаствовать в первичном размещении облигаций?

В последние годы отмечается заметный рост доли физических лиц среди инвесторов, и корпоративные эмитенты, выпуская свои облигации, всё больше ориентируются именно на таких покупателей.

Справка. Комиссия за участие в размещении на первичном рынке составляет около 1500 рублей. Денежные средства предварительно резервируются на брокерском счете.

Условия, по которым размещаются эти бумаги на первичном рынке, привлекают физических лиц, но их покупка доступна только клиентам данного банка.

Внимательно изучив все за и против, потенциальный инвестор, будь то юридическое или физическое лицо, может поучаствовать в покупке ценных бумаг на первичном размещении, чтобы обеспечить себе стабильный дополнительный доход. А чтобы избежать ошибок, в качестве посредника лучше выбрать надёжного проверенного брокера.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

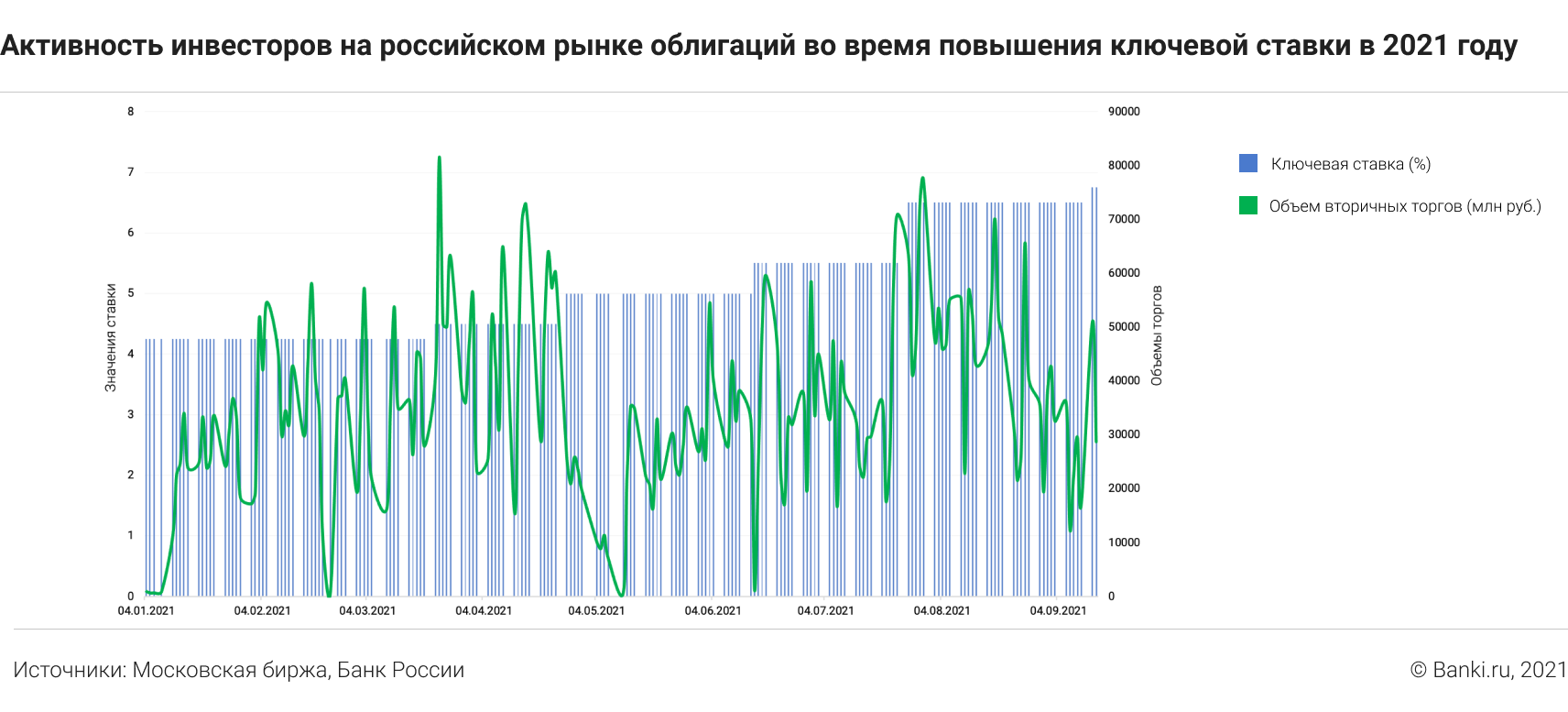

ЦБ повысил ставку: пора покупать облигации? Разбор Банки.ру

Облигации, особенно с длинным сроком погашения, успели серьезно подешеветь, пока ЦБ повышал ставку. Но сейчас цикл повышения близок к концу, считают некоторые аналитики. Пора покупать облигации?

Облигации, особенно с длинным сроком погашения, успели серьезно подешеветь, пока ЦБ повышал ставку. Но сейчас цикл повышения близок к концу, считают некоторые аналитики. Пора покупать облигации?

В чем суть идеи

Во всех информационных каналах для инвесторов брокеры капслоком телеграфируют «Обратите внимание на облигации!», поскольку данный инструмент, по их мнению, может принести доход с учетом предсказаний о курсе Банка России на повышение ключевой ставки. Такие идеи особенно активно циркулировали за неделю до заседания совета директоров Банка России, 10 сентября 2021 года, когда как раз и должны были объявить эту ставку (то есть минимальный процент, под который коммерческие банки могут брать кредиты у ЦБ).

Когда ключевая ставка растет, увеличивается и доходность по облигациям (то есть отношение купона к рыночной цене облигации). Поскольку купоны большинства облигаций установлены заранее, доходность может вырасти только за счет падения цены бумаги. Когда ключевая ставка падает, облигации начинают дорожать, что приводит к снижению их доходности.

Сама инвестиционная идея брокеров заключалась в том, что на ожидании решения регулятора повысить ставку рынок облигаций будет подстраиваться под прогнозируемый размер повышения на 0,5%, до 7% годовых. По мнению брокеров, самое время брать бумаги, когда ставки доходности уже подросли, но решение Центробанка не озвучено. Ожидалось, что после достижения отметки в 7% Банк России сменит курс на снижение ставки — и это были бы идеальные условия для заработка на облигациях.

Итак, пора ли уже добавить облигаций в инвестпортфель?

Как зарабатывают на облигациях

Самая понятная логика работы с облигациями для бывших вкладчиков: купить бумагу на определенный срок, получать фиксированные купоны и ждать погашения (когда выпустивший облигацию вернет номинал, то есть стоимость, на которую была оценена бумага при выпуске). Но это может оказаться не слишком выгодной, а иногда и убыточной затеей, ведь в определенный момент облигация может стоить дороже номинала, и получится переплата.

В «Открытие Брокере» говорят, что для такой пассивной стратегии подошли бы облигации надежных эмитентов (рейтинги по национальной шкале от «ВВВ+» до «А») срочностью один-два года. Они потенциально принесли бы «порядка 8,5—10% годовых и остаются крайне привлекательными для инвесторов, но, скорее, пока не со спекулятивной точки зрения, а исходя из покупки до погашения», отмечает начальник отдела анализа долгового рынка компании Владимир Малиновский.

Денис Кучкин, генеральный директор ИК «Септем Капитал», рекомендует при выборе долговой ценной бумаги в качестве инструмента обращать внимание на три основных параметра:

— кто выпустил облигацию (эмитент);

— срок погашения (дюрация);

— кредитное качество эмитента (оценка рейтинговых агентств не ниже «BB-», спекулятивный уровень).

«Когда вы в принципе приходите на фондовый рынок, вам надо выкинуть из головы историю как с депозитами: сидеть в бумаге до погашения. Инвестор мыслит сроками, данными о ставках и процентах», — напоминает Кучкин.

Идея состоит в том, по его словам, чтобы купить на вторичном рынке облигации с длинным сроком погашения. Доходность по ним (отношение купонов к цене бумаги) через какое-то время после того, как начнется снижение ставок, тоже будет снижаться. «Взяли вы, например, бумагу с доходностью 8% годовых, через полгода она снизилась до 7,5%, а цена выросла. Тогда за полгода вы сможете заработать значительно больше, чем 8% годовых, за счет роста цены плюс купон», — поясняет глава «Септем Капитала».

Сколько можно заработать

Если брать ОФЗ как индикатор по доходности и по надежности, то доходности по краткосрочным бумагам — 6,70%, по долгосрочным — 6,90%. «График доходности, скажем, Russia 10Y Bond зажат уже месяца четыре между 6,90% и 7,30% в ожидании импульса для дальнейшего движения», — оценивает Илья Коровин, председатель Национального союза частных трейдеров и инвесторов на финансовых рынках.

Корпоративные облигации первого эшелона приносят доходность в зависимости от срока погашения от 7% до 8%. «Они надежные, как наш Центральный банк, то есть входят в ломбардный список. Но, как правило, частному инвестору такие доходности не интересны. Доходность, которая обычно интересует инвестора, начинается от 12% и выше», — размышляет Коровин.

По его словам, бумаги более низких уровней листинга в последнее время популярны, но лучше инвесторам такими инструментами не увлекаться, а в качестве альтернативы купить акции «Газпрома».

Когда брать бонды

В конце августа аналитики «Тинькофф Инвестиции Премиум» выпустили обзор, в котором утверждали, что покупка облигаций в конце августа будет удачной по двум причинам:

По оценке Евгения Шиленкова, заместителя генерального директора по активным операциям ИК «Велес Капитал», к самой дате заседания это решение было отыграно в котировках примерно на 90%.

Он напоминает, что перед заседанием обычно есть неделя тишины, участники рынка в этот период могут быть чуть менее активны, но все равно люди торгуют с учетом консенсус-мнения, которое сформировалось на этот счет.

«Покупка облигаций до или после заседания могла произойти на равных условиях, — считает Александр Ермак, главный аналитик по долговым рынкам БК «Регион». — Однако сохранение жесткой риторики в заявлении регулятора и возможность дальнейшего повышения ключевой ставки могут негативно отразиться на ценах кратко- и среднесрочных бумаг в ближайшем будущем». По его наблюдениям, обычно ажиотаж на рынке облигаций перед заседаниями Центробанка наблюдается, только когда уже понятно, что ставку будут снижать, и инвесторы пытаются купить наиболее длинные бумаги до того момента, когда они могут вырасти в цене после решения регулятора.

Привязывать решение о покупке облигаций ко дню объявления решения регулятора по ключевой ставке, по мнению заместителя председателя правления и финансового директора Экспобанка Андрея Шалимова, может быть оправданно в двух случаях:

Как реагировал рынок на объявления ключевых ставок

Самыми значительными объемы торгов на вторичном рынке облигаций были при повышении ставки в конце марта с 4,25% до 4,5%.

А перед заседанием Центробанка 10 сентября как раз наблюдалась классическая картина снижения активности инвесторов.

По итогам заседания глава Банка России Эльвира Набиуллина озвучила цифру в 6,75% годовых. Чего не учли аналитики, так это явного намека на дальнейшее, возможно неоднократное, повышение.

Когда рынок облигаций успел обновить ставки

Подстраиваться под будущие решения Банка России, по словам профессиональных участников торгов, рынок начинает зачастую сразу после обновления ключевой ставки. Все внимательно слушают заявления руководства ЦБ и примерно понимают, как дальше будет действовать регулятор. Когда у инвесторов недостаточно данных для точного прогноза, «настройки» на рынке происходят за полторы-две недели до нового заседания по ставке.

На вторичном рынке сначала меняются цены и доходности по наиболее ликвидным облигациям первого и второго эшелона, затем — по более доходным облигациям третьего и четвертого эшелонов. «В последнюю очередь могут происходить изменения ставок высокодоходных облигаций (ВДО), но в большинстве случаев эти изменения минимальны, поскольку доходность таких инструментов и так существенно выше, чем у ОФЗ», — добавляет Александр Ермак.

С этим инструментом также покупают.

Илья Коровин рекомендует тем, кто только начинает формировать портфель, использовать стратегию лесенки, когда в портфеле бумаги с разными сроками обращения представлены в равных пропорциях. «При изменении кривой доходности, в том числе из-за объявления изменения ставки, эта стратегия даст свой результат», — утверждает он.

Андрей Шалимов из Экспобанка напоминает, что инвестиции в облигации подходят для инвесторов, желающих обыгрывать доходность по банковскому депозиту и уровень инфляции. Оптимальной стратегией является сочетание инвестиций в облигации с другими инструментами фондового рынка, такими как акции, ETF и прочие, в зависимости от риск-профиля инвестора.

Получается, что покупать облигации сейчас есть смысл, если вы уверены, что цикл повышения ключевой ставки завершен. Но если помнить про комментарии главы ЦБ о допустимости «дальнейших повышений ключевой ставки на ближайших заседаниях», то не исключено, что облигации в ближайшей перспективе продолжат дешеветь.

Елена СМИРНОВА, Banki.ru

Информация

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является вашей задачей. ООО «Информационное агентство «Банки.ру» не несет ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Урок № 18. Когда покупать облигации для получения купонного дохода?

Основной источник дохода от облигаций — купоны. Разбираемся, какие они бывают, как понять, какие подходят именно вам и в какой момент лучше всего покупать облигации.

Облигация — это, по сути, долговая расписка. Ее владелец одалживает деньги компании, региону или даже стране, которая выпустила бумагу (эмитенту). Взамен эмитент обязуется выплачивать владельцу бумаги вознаграждение, а в конце срока вернуть и сам долг (погасить бумагу).

Отношение вознаграждения к номиналу называется доходностью облигации. Чем надежнее эмитент, тем она ниже. Доходность зависит и от ставок в экономике: когда ЦБ повышает ставку, доходность облигаций растет за счет снижения цены.

По способам выплаты вознаграждения облигации делятся на два вида.

Бескупонные

Эмитент может сразу продать бумагу дешевле номинала. Например, продать облигацию номиналом 1 000 рублей и сроком обращения два года за 800 рублей. Доходность такой бумаги при погашении составит 12,25% годовых. Если с экономикой и эмитентом все в порядке, стоимость такой облигации постепенно растет и к моменту погашения практически доходит до номинала.

Купонные

Эмитент продает облигацию по рыночной цене и обещает платить держателям периодический доход — купоны. Размер купона рассчитывается как некоторый процент от номинала — суммы займа. Правила расчета купона устанавливаются при выпуске.

В зависимости от этих самых правил купоны делятся на три подвида:

1. Постоянный. Доход выражается в виде неизменной процентной ставки от номинала. Например, облигация сроком погашения четыре года, номинал — 1 000 рублей, раз в полгода вкладчик получает 4%. Прибыль — 320 рублей за весь срок.

2. Переменный. Доходность известна частично. В графике начислений проставлены проценты только до определенного срока. Колебания ставки отражают состояние дел заемщика.

3. Плавающий. Процентная ставка нестабильна и зависит от динамики заранее выбранного индикатора, роль которого может выполнять ключевая ставка ЦБ, уровень инфляции и т. д.

Нельзя однозначно сказать, какой вид рискован, а какой станет безошибочным вложением, у каждого есть плюсы и минусы, имеющие решающее значение в ряде сценариев. Подробно о том, как правильно выбрать тип долговой бумаги, мы написали здесь.

В каких случаях инвестору стоит выбрать купонные облигации?

Облигации с регулярными выплатами имеют преимущество перед дисконтными, позволяя тратить купоны на покупку новых активов, например тех же облигаций. Таким образом, держатели облигаций воспроизводят вклад с капитализацией процентов, то есть заставляют проценты также приносить проценты.

Сравните: номинал — 10 000 рублей, дисконт — 2 000 рублей, срок размещения — два года, прибыль — 10% годовых, или 2 000 рублей.

Те же исходные данные принесут 2 100 рублей при условии реинвестирования купона, выплачиваемого раз в год.

Как платят купон?

Владелец облигаций получает купон на счет, указанный в договоре с брокером. Купон платится в той же валюте, что и номинал.

Индивидуальный инвестиционный счет (ИИС) не предполагает вывода средств в течение трех лет, но можно попросить брокера автоматически перечислять доход на отдельный брокерский или банковский счет. Так можно легально получать часть доходов с ИИС до его закрытия.

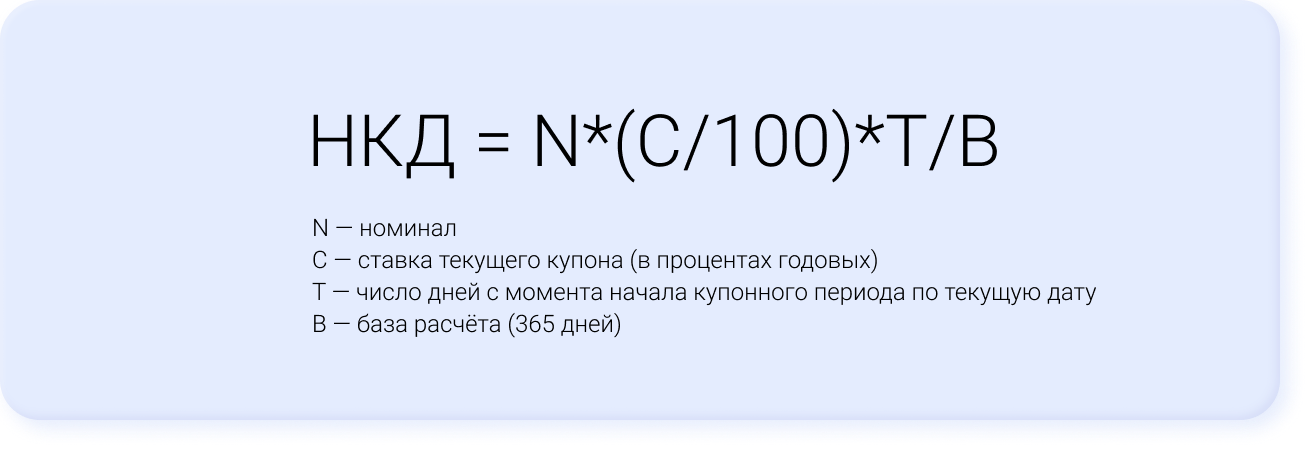

Выгодное отличие облигаций — НКД

Если вы закрываете вклад досрочно, проценты обычно сгорают: банк возвращает только сумму вклада по ставке «до встребования». С облигациями не так.

Конечно, процент за использование чужих денежных средств эмитент выплачивает по графику. Однако держатель облигации может получить свою долю процентов досрочно — пропорционально сроку владения бумагой. Эта часть включается в стоимость бумаги при продаже и называется накопленным купонным доходом (НКД).

Когда лучше покупать облигации: до или после выплаты купона?

Из-за НКД кажется, что разницы нет: когда бы вы ни купили бумагу, вам придется заплатить продавцу причитающуюся ему часть купона — тот самый НКД. А эмитент облигации возместит вам этот платеж, когда выплатит сам купон.

Но нюансы возникают, когда дело доходит до налогообложения.

С налогами на купоны все понятно — они облагаются НДФЛ в 13%. А вот что происходит с НКД?

НКД становится частью дохода инвестора, который продал облигацию до погашения купона.

При этом НКД, который покупатель выплачивает продавцу, у первого будет записан в расходы, а у второго — в доходы. Это налоговый агент учтет при удержании выплаты в пользу государства.

Получается, если облигацию купили за день до выплаты купона, то для нового держателя эта сделка будет убыточной: он выплатит НКД и НДФЛ. Но в конце расчетного периода эти издержки будут учтены, налог будет меньше. Его размер можно снизить за счет полученного убытка. Эта опция доступна в течение десяти лет с момента финансовой потери до тех пор, пока весь убыток не будет исчерпан. Она оформляется в налоговой. Главное, предоставить документы с подтверждением убытков за прошлые периоды.

В цифрах. Возьмем акцию номиналом 1 000 рублей с годовой доходностью 7%. Купон выплачивается один раз в год. Допустим, инвестор А покупал облигацию по номиналу в момент размещения. Допустим также, что в момент покупки облигации инвестором Б ее цена составляет те же 1 000 рублей. Инвестор Б покупает бумагу накануне выплаты купона и выплачивает инвестору А НКД 69 рублей. Инвестор А получает 1 069 рублей. С разницы (1 069 рублей минус 1 000 рублей) он уплатит 13% НДФЛ, или 8,97 рубля. Инвестор Б получает купон в 70 рублей, с которого он также уплатит 13%, или 9,1 рубля.

Получается, что инвестор Б заплатил 1 069 рублей за свою облигацию, а получил по ней с выплатой купона 70 рублей, плюс при погашении бумаги эмитент выплатил ему размер номинала — 1 000 рублей. Доналоговая прибыль инвестора составила всего 1 рубль. А с купона он уплатил налог — 9,1 рубля. Получился фактический убыток в 8,1 рубля. Но налоговые затраты никто не вернет, деньги заплачены с купона.

С точки зрения налоговой, инвестор Б получил убыток с номинала, купив облигацию: он заплатил 1 069 рублей, а при ее погашении вернул только 1 000 рублей. Получилась отрицательная налоговая база: минус 69 рублей. В дальнейшем на эту сумму он сможет уменьшить свой доход от следующей сделки с ценными бумагами.

Например, в следующий раз Б купит такую же облигацию при размещении, а продаст за день до ее погашения за 1 069 рублей. Он получит доход 69 рублей и не уплатит с него НДФЛ, поскольку из полученной суммы вычтет предыдущий убыток. Это он сможет сделать, написав заявление о переносе старого убытка на образовавшуюся прибыль от новой сделки.

Рассчитать размер НКД можно по формуле:

Если с теми же условиями купить облигацию спустя 35 дней после выплаты купона, то НКД, который необходимо компенсировать продавцу, составит 6,7 рубля.

Смотреть доход облигаций и брать вводные данные для анализа можно на нашем сервисе по подбору облигаций.

Как получать выплаты по купонам ежемесячно?

Чаще всего эмитент выплачивает вознаграждение держателю бондов раз в квартал или дважды в год. Ежемесячные начисления — редкость. Тем не менее собрать портфель из бумаг разных выпусков таким образом, чтобы ежемесячно получать доход минимум по одной из них, возможно. Этот вариант обычно интересен обладателям крупного капитала, которые выводят начисления на банковский счет. Начинающим инвесторам выгоднее реинвестировать прибыль, поэтому периодичность выплат им не так важна.

Налоговые лайфхаки

Купонный доход облагается НДФЛ в размере 13% в соответствии с федеральным законом от 01.04.2020 № 102-ФЗ. Если совокупный доход с облигаций за год превысит 5 млн рублей, то налог на него повышается до 15%. Отчисления в пользу государства удерживает брокер.

Как освободить доход по облигациям от налога? Есть пара способов:

1. Используйте привилегии ИИС: освободите от налогообложения все доходы, воспользовавшись вычетом типа Б. Это условие будет работать через три года с момента открытия счета по заявлению инвестора. Также можно получить налоговый вычет (до 52 тыс. рублей) с ранее уплаченного НДФЛ по правилам вычета типа А. Но здесь важно помнить, что три года брокер не будет удерживать налог с вашего инвестиционного дохода. Он сделает это один раз при закрытии счета. Сумма при этом может оказаться внушительной.

2. Держите бонд более трех лет, тогда получите налоговую льготу — при условии, что ежегодно ваш биржевой доход не превышал 3 млн рублей.

Полезные заметки

1. Заранее рассчитать доходность можно по облигациям с фиксированным купоном или дисконтом.

2. Реинвестирование позволит ускорить темпы создания капитала, для этого отдавайте предпочтение купонным облигациям.

3. Ежемесячное получение дохода возможно, но оправданно только для крупного капитала.

4. Купонный доход облагается налогом, но его можно избежать.

Остальные уроки по инвестициям вы можете найти в нашем разделе Обучение.

Размещение 3 х летних облигаций осуществляется на каком рынке

Первое упоминание об облигациях (долговых ценных бумагах) появилось в контексте решения конфликта между ростовщиками и церковью ортодоксов во Франции в 16 веке. Примерно в то же время предприниматели Голландии начали выпускать свои облигации. С тех пор в по всей Европе облигации стали популярной долговой бумагой.

История облигаций в России гораздо более захватывающая и, как и следует ожидать, отражает все особенности экономического уклада и политического строя в нашей стране. Определённые формы долговых обязательств существовали в России ещё при Рюриковичах, однако особое внимание к подобным бумагам на уровне государства появилось в 18 веке, а именно в 1769 году, когда Екатерина II взяла первый заграничный кредит (к концу екатерининских времён долг России перед иностранными государствами составил двести миллионов рублей — по тем временам это сказочно огромная сумма).

Первые облигации в России были выпущены позже, в 1809 году, и этот выпуск оказался неудачным, было размещено менее 3% бумаг с номинальной стоимостью 1000 рублей на 7 лет с доходностью 6%. Затем было ещё несколько выпусков: в 1812 году для содержания армии, в 1831 году, в 40-х годах 19 века. С момента ликвидации крепостного права в 1861 году рынок облигаций получил импульс к интенсивному росту. Долговые бумаги покупали, в основном, банки иностранных государств, в основном, европейских. Появились облигации на предъявителя, выигрышные займы и бессрочные долговые бумаги. В 1881 году общий объём облигационных займов превысил 216 млн. рублей.

В 1917 году вполне ожидаемо все облигации были признаны вне закона, а в 1918 ВЦИК постановил аннулировать все внутренние и внешние долги. Впрочем, новая власть быстро оценила выгоду облигаций и уже в 1922 году были появились первые облигации государственного займа, которые за неполных 8 лет появились почти в каждом доме жителей СССР. Государство не особенно хорошо справлялось с внутренним долгом, поэтому в 1930-41 гг. произошла унификация облигаций, часть обязательств по облигациям перед гражданами страны была погашена. Доходность облигации снизилась и составила всего 3%. В 19411-1945 гг. вышел очередной двадцатилетний займ под 4% — обескровленной экономике были нужны деньги. С 1957 года выпуск выигрышных облигаций был прекращён и возобновился только в 1982 году, со ставкой 3%.

В 1992-1994 году прошла экономическая реформа и государство окончательно перешло от командной к капиталистической модели. Приватизация компаний, появление акционерных обществ и паевых инвестиционных фондов стали предпосылками новой эры долговых ценных бумаг. Тогда же на биржу (ММВБ) впервые вышли облигации государственного займа. В 1999 году вышли ипотечные облигации, шестью годами позже — сберегательные. По состоянию на 2017 год на фондовых рынках торгуются облигации многих российских корпораций и банков.

Как видите, облигации — неизменно интересный и крайне жизнеспособный инструмент, востребованный любой эпохой. И это неслучайно.

По своей экономической сущности облигации — это кредит, выданный эмитенту (тому, кто облигацию выпустил). То есть, покупая облигацию, вы даёте свои деньги в долг (государству, банку, компании и т.д.) и получаете процент за пользование этими средствами. Доход может быть как процентным (привычные годовые), так и купонным (фиксированная сумма в указанный срок).

Доходность облигации, как и любой ценной бумаги, прежде всего может рассчитываться как разница в цене покупки и продажи. В случае с облигациями их приобретают со скидкой (с дисконтом), а погашение производят по номиналу, то есть дороже. Также по облигациям может быть получен купонный доход — раз в год (период может быть любым) держатель облигации получает доход по купону (как мы уже говорили, аналог процента). Кстати, в раньше некоторые облигации выглядели как сертификат с множеством отрезных купонов — отсюда и пошло выражение «стричь купоны» (получать доход).

Разумеется, доходность облигации бывает и комплексная. В экономике этот случай называется эффективной или абсолютной доходностью — учитываются все купонные выплаты, разница в цене, прибыль от реинвестирования.

Доходность облигации может начинаться от нескольких процентов и достигать почти неограниченных значений (помните о рисках!). Она зависит от состояния эмитента (кстати, большая ставка процента по облигации должна вас натолкнуть на мысль, не приобретаете ли вы ценные бумаги компании, которая скоро обанкротится), от типа эмитента (государство, муниципалитет, корпоративный сектор), от срока займа. Естественно, что доходность ликвидных торгуемых на бирже облигаций может меняться — а если точнее, то меняется, как и цена акций, каждый день.