Бюджетный учет: расходы на охрану труда

Одна из обязанностей работодателя — обеспечить сохранность жизни и здоровья сотрудников на рабочем месте (ст. 212 ТК РФ). Охрана труда как отдельное направление деятельности учреждения требует определенных расходов. Рассмотрим основные мероприятия и источники их финансирования в бюджетной сфере.

Каждое учреждение самостоятельно определяет для себя обязательный набор мероприятий в зависимости от специфики деятельности. Они должны быть зафиксированы в отдельном локальном нормативном акте — Положении об охране труда, которое утверждается руководителем учреждения. Для каждого из мероприятий формируется порядок реализации, источники финансирования и порядок учета.

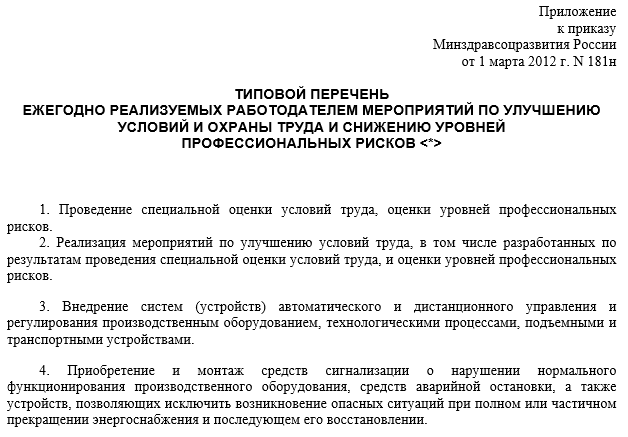

Типовой перечень мероприятий в сфере охраны труда утвержден приказом Минздравсоцразвития России от 01.03.2012 № 181н.

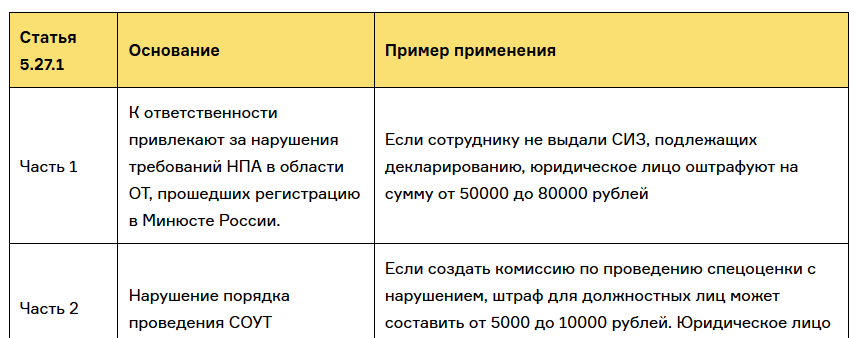

Нужно помнить, что нарушение законодательных требований в области охраны труда влечет за собой административное наказание, максимально — штраф до 150 000 рублей или приостановление деятельности на срок до 90 суток (ст. 5.27.1 КоАП).

Расходы на специальную оценку труда

1-й класс — оптимальные;

2-й класс — допустимые;

3-й класс (с подклассами) — вредные;

Спецоценка должна проходить раз в пять лет, кроме случаев, когда возникают основания для внеочередной оценки (ст. 8, 17 Закона № 426-ФЗ). Проводит процедуру специально аккредитованная организация. Оплата ее услуг и все сопутствующие затраты отражаются в бухучете так:

Дебет

Кредит

Расходы на медосмотры

— химические, физические, психофизиологические факторы, которые негативно воздействуют на работников;

— постоянный контакт с большим количеством людей, в том числе детей;

— контакт с больными;

— повышенные физические нагрузки;

— работа с продуктами питания и пр.

Обязательные медосмотры регламентируются отдельными отраслевыми подзаконными актами. Оплату берет на себя учреждение-работодатель (ст. 213 ТК РФ). Бухгалтер должен учесть эти средства по тому же алгоритму, что и расходы на СОУТ.

Расходы на покупку средств индивидуальной защиты

Задача службы охраны труда или руководителей подразделений — отслеживать, как соблюдаются нормы, вовремя выдавать и заменять обветшалую спецодежду и СИЗ. Принятые в учреждении нормы выдачи средств защиты могут быть увеличены по решению выборного органа, но ни в коем случае не могут быть меньше, чем законодательно установленные.

Спецодежда, как и все другие материальные запасы, принимается к учету по ее фактической стоимости. Последняя складывается из оплаты поставщику и сопутствующих расходов на транспортировку, страховку, консультационные услуги, таможенные пошлины и прочее. Расходы по доставке распределяются на все предметы партии пропорционально стоимости каждого.

В бухгалтерском учете покупка и списание спецодежды отражаются следующими проводками.

Затраты на охрану труда: что учесть в работе специалисту по ОТ

Специалист по техносферной безопасности, эксперт по независимой оценке квалификации в области охраны труда

Каждое мероприятие по охране труда стоит денег, именно поэтому каждый работник службы охраны труда должен предусмотреть затраты, обосновать их, корректировать суммы, следить за исполнением бюджета. В противном случае, затраты будет невозможно ни возместить через ФСС, ни подтвердить их необходимость на следующий год. В статье мы расскажем, как составить бюджет затрат по ОТ, в том числе на обучение работников.

Из статьи вы узнаете:

Как сформировать перечень затрат по охране труда

Каждый работодатель обязан выделять на мероприятия по улучшению условий труда каждый год не менее 0,2% от всех затрат на производство. Если сумма затрат на ОТ будет меньше этого процента, предприятие оштрафуют за нарушение требований статьи 226 Трудового Кодекса РФ.

Поэтому перед составлением перечня затрат по ОТ необходимо получить в бухгалтерии справку о составе затрат на производство, высчитать размер согласно ст. 226 ТК РФ, и придерживаться этой цифры.

Если не тратить на охрану труда 0,2% от затрат на производство, штраф может составить для предприятия от 50 000 до 80 000 рублей. Кроме того, такое правонарушение может привести к административной ответственности для должностных лиц: руководителя организации, специалиста по ОТ, главного бухгалтера в сумме от 2 000 до 5 000 рублей. Если работодатель-индивидуальный предприниматель совершит подобное нарушение, штраф также может составить для него от 2 000 до 5 000 рублей.

Хуже всего, если работодатель ранее был привлечен к ответственности по этой статье КоАП РФ. В части 5 статьи 5.27.1 КоАП об этом написано следующее: если должностное лицо было ранее подвергнуто штрафу за аналогичное правонарушение, штраф может составить или 40 000 рублей, или же сотруднику грозит дисквалификация. Решение о дисквалификации принимает суд. Если суд посчитает возможным, он может дисквалифицировать должностное лицо на три года.

Компанию также могут оштрафовать до 200 000 рублей, или инспектор может закрыть предприятие, издав постановление об административном приостановлении деятельности на 90 суток.

Не каждое мероприятие можно запланировать в бюджете на охрану труда. Например, не относят к затратам на охрану труда повышение квалификации сотрудников (бюджет отдела кадров), закупку и перезарядку огнетушителей (бюджет на пожарную безопасность и охрану здания), расходы на доставку к месту производства работ (расходы на основное производство), приобретение мебели для кабинета по охране труда (расходы на содержание зданий и сооружений).

Минтруд утвердил типовой перечень ежегодных мероприятий по охране труда приказом от 1.03.2012 года № 181н. В перечне указано несколько десятков мероприятий по ОТ, которые можно включить в годовой бюджет, но не каждое, а часть из них, по потребности.

Если же потребность возникает в проведении каждого мероприятия, рекомендуем вначале запланировать те расходы, которые можно будет возместить через Фонд социального страхования.

Профинансировать часть мероприятий по улучшению условий и охране труда можно за счет страховых взносов в ФСС от НС и профзаболеваний, но только в том случае, если у предприятия нет задолженности перед бюджетом.

Как производят финансирование

Финансирование проводят согласно приказу Минтруда от 10.12.2012 г. № 580н. Для того, чтобы претендовать на возмещение, необходимо заранее составить план затрат, и провести их в тот год, в котором подают заявление в ФСС. Чтобы получить возмещение затрат на спецоценку или обучение, необходимо, чтобы каждый акт приемки выполненных работ (услуг, работ) был подписан именно в текущем году. Поэтому нужно правильно планировать затраты, то есть так, чтобы в дальнейшем сэкономить часть своих денег, и на сэкономленные деньги закупить комплекты СИЗ, или оплатить за обучение по ОТ.

За счет бюджета охраны труда можно профинансировать проведение таких обязательных для каждого работодателя мероприятий по ОТ (полный список в приложении к приказу Минтруда от 1.03.2012 года № 181н):

Как подсчитать затраты на обучение по ОТ

В бюджете по охране труда отдельное место занимает обучение по охране труда. Для этого в приказе Минтруда № 181н есть такая статья расходов, как приобретение стендов, тренажеров, наглядных материалов, научно-технической литературы для проведения инструктажей по охране труда, обучения безопасным приемам и методам выполнения работ, оснащение кабинетов (учебных классов) по охране труда компьютерами, теле-, видео-, аудиоаппаратурой, лицензионными обучающими и тестирующими программами, проведение выставок, конкурсов и смотров по охране труда.

К расходам на обучение относятся: затраты на организацию и проведение вводного, инструктажей по ОТ на рабочем месте, стажировки, обучения первой помощи, обучению и проверке знаний по ОТ.

Включите в бюджет по ОТ стоимость обучения руководителей и специалистов в учебных центрах (их обучение проводится не реже 1 раза в 3 года, и является обязательным при приеме на работу, а также при переводе на другую работу).

Также необходимо в бюджет включить расходы на тиражирование инструкций и программ инструктажа и обучения по охране труда, к примеру, закупку переплетного устройства для брошюрования. Также можно купить за счет ОТ обучающий комплекс, сборник тестов, обучающую литературу, плакаты.

Эти программы и плакаты предназначены для подготовки по ОТ и стажировке работников рабочих профессий, а также тех руководителей и специалистов, которые обучаются внутри своей организации. Также и тренажер по оказанию первой помощи можно закупить за счет средств ОТ. Самое главное, чтобы все эти покупки были сертифицированы, а программы – лицензионными.

Таким образом, нужно включать каждый год в бюджет затраты на оснащение и поддержание материально-технической базы кабинета по ОТ, уголков охраны труда средствами наглядной агитации и техническими средствами обучения (но, повторяемся, никак не закупка шкафов и столов).

Расходы на охрану труда это какие расходы

Как определить и оформить расходы по охране труда?

Планирование мероприятий по охране труда

Обязанности по обеспечению безопасных условий и охраны труда возлагаются на работодателя (ст. 212 ТК РФ). Следовательно, работодателю необходимо планировать их и проводить соответствующие мероприятия по улучшению условий и охраны труда.

Типовой перечень ежегодно реализуемых мероприятий утвержден приказом Минздравсоцразвития России от 1 марта 2012 г. № 181н.

В него входят, в частности:

Конкретный перечень мероприятий по охране труда определяется работодателем исходя из специфики его деятельности. Об этом сказано в сноске к Перечню, утвержденному приказом Минздравсоцразвития России от 1 марта 2012 г. № 181н.

Как правило, перечень таких мероприятий оформляется соответствующим разделом в коллективном договоре или отдельным локальным нормативным актом (ст. 8, 41 ТК РФ). Например, конкретный перечень мероприятий работодатель может закрепить в годовом плане, который утверждается соответствующим приказом.

Внимание: если работодатель не разработает годовой план мероприятий по улучшению условий и охраны труда с суммой затрат, то его могут привлечь к административной ответственности. На это указывают и суды, см., например, решение Верховного суда Республики Карелия от 11 апреля 2014 г. № 21-153/2014.

Статьи расходов на охрану труда

В перечень расходов на мероприятия по улучшению условий и охраны труда входят:

1. Организация службы по охране труда или заключение гражданско-правового договора на оказание услуг по охране труда, если численность сотрудников организации превышает 50 человек (ст. 217 ТК РФ).

2. Обеспечение нормальных условий труда сотрудников в соответствии с требованиями охраны труда (абз. 5 ч. 2 ст. 212, абз. 2 ч. 1 ст. 219 ТК РФ). Например,

стоимость работ по установке кондиционеров в целях обеспечения оптимальных микроклиматических условий (СанПиН 2.2.4.548-96, утвержденные постановлением Госкомсанэпиднадзора России от 1 октября 1996 г. № 21).

3. Обеспечение санитарно-бытового и лечебно-профилактического благополучия сотрудников (ст. 223 ТК РФ). Например, затраты на создание в организации санитарного поста с аптечкой.

4. Проведение специальной оценки условий труда и сертификации работ по охране труда (абз. 11 ч. 2 ст. 212 ТК РФ).

5. Обучение и проверка знаний по охране труда сотрудников (ст. 225 ТК РФ).

6. Проведение обязательных медицинских осмотров в определенных случаях (абз. 13 ч. 2 ст. 212, ст. 213, абз. 11 ч. 1 ст. 219 ТК РФ, приложение 3 к приказу Минздравсоцразвития России от 12 апреля 2011 г. № 302н).

7. Выдача молока и лечебно-профилактического питания для сотрудников, работающих во вредных условиях, и спортсменов (ст. 222 ТК РФ).

8. Лечение профессиональных заболеваний сотрудников, занятых на работах с вредными и опасными условиями труда.

9. Приобретение специальной одежды, обуви и других средств индивидуальной защиты, а также смывающих и обезвреживающих средств, если это предусмотрено требованиями законодательства (ст. 221 ТК РФ).

10. Начисления, связанные с условиями труда, в том числе за работу во вредных и опасных условиях труда (ст. 147, абз. 13 ч. 1 ст. 219 ТК РФ).

11. Оплата дополнительного отпуска и сокращенного рабочего дня (ст. 116 и 117 ТК РФ) по требованию законодательства.

12. Создание и функционирование системы управления охраной труда (абз. 3 ч. 2 ст. 212 ТК РФ).

13. Организация спортивных соревнований и чемпионатов для сотрудников, компенсация стоимости абонементов в спортзал или обустройство собственного фитнес-зала.

Конкретный перечень мероприятий по охране труда определяется работодателем исходя из специфики его деятельности. Работодатель может включать другие мероприятия, направленные на оздоровление сотрудников и улучшение условий их труда, в соответствии с законодательными актами по охране труда. Об этом сказано в сноске к Перечню, утвержденному приказом Минздравсоцразвития России от 1 марта 2012 г. № 181н.

Расходы по охране труда должны соответствовать требованиям законодательства по охране труда и составлять не менее 0,2 процента суммы затрат на производство продукции, работ, услуг (ч. 3 ст. 226 ТК РФ).

Планирование фактических расходов на охрану труда

Чтобы запланировать расходы по охране труда на будущий год:

Затем составьте программу мероприятий по охране труда с учетом годового плана мероприятий по улучшению условий и охраны труда. Программу мероприятий утвердите у руководителя организации.

При этом работодателю следует помнить, что часть расходов на охрану труда (в отношении сотрудников, занятых на работах с опасными и вредными условиями труда) может быть возмещена за счет средств ФСС России. Такое возмещение направлено на финансирование мероприятий по сокращению производственного травматизма и профзаболеваний.

К возмещаемым расходам относятся расходы на различные мероприятия по улучшению условий труда, приобретение спецодежды, обучение охране труда, проведение обязательных периодических медосмотров, обеспечение лечебно-

профилактическим питанием, приобретение алкотестеров и тахографов, а также на санаторно-курортное лечение сотрудников.

Объем средств, на возмещение которых работодатель может рассчитывать, составляет 20 процентов сумм страховых взносов, начисленных им за предшествующий календарный год, за вычетом выплат по обеспечению по соответствующему виду страхования, произведенных работодателем в предыдущем году. Такие требования установлены пунктами 2, 3 Правил, утвержденных приказом Минтруда России от 10 декабря 2012 г. № 580н.

Для возмещения указанных расходов работодатель в срок до 1 августа текущего календарного года направляет в территориальный орган ФСС России определенный комплект документов. Так, независимо от вида мероприятий работодателю необходимо направить: заявление, план финансового обеспечения соответствующих предупредительных мер, копию или выписку из коллективного договора (соглашения по охране труда) или копию плана мероприятий по улучшению условий труда, разработанного по результатам специальной оценки условий труда. Остальные документы комплекта зависят от конкретного вида профилактических мероприятий.

По результатам проведенных мероприятий и фактическим затратам по охране труда представьте статистическую отчетность по формам, которые утверждаются Росстатом (ч. 4 ст. 6 Закона от 29 ноября 2007 г. № 282-ФЗ).

К таким отчетам, в частности, относятся:

форма № 7-травматизм, утвержденная приказом Росстата от 27 июля 2011 г. № 334

Учет затрат на охрану труда

Е.В. Акилова, консультант по налогам

ЗАО «BKR-Интерком-Аудит»

Расходы на охрану труда

Согласно статье 212 Трудового кодекса РФ обязанности по обеспечению безопасных условий и охраны труда возлагаются на работодателя.

В связи с их выполнением организация осуществляет определенные затраты.

. НА ОТДЕЛЬНЫЕ ПОДРАЗДЕЛЕНИЯ

Если в штате строительной компании более 50 человек, то в соответствии со статьей 217 Трудового кодекса РФ необходимо создать службу охраны труда. Вместо создания отдельной службы может быть введена должность специалиста по охране труда, имеющего соответствующую подготовку или опыт работы в этой области. Кроме того, руководитель организации имеет право самостоятельно осуществлять охрану труда или привлекать для этого сторонние специализированные организации. Последние обязательно должны иметь аккредитацию.

При создании службы охраны труда следует руководствоваться Рекомендациями по организации работы службы охраны труда в организации. Служба охраны труда, как правило, находится в непосредственном подчинении у руководителя организации и выполняет следующие функции:

— контролирует выполнение работниками требований охраны труда и соблюдение законов и иных нормативных правовых актов об охране труда, коллективного договора, соглашения по охране труда;

— организует профилактические работы по предупреждению производственного травматизма, профессиональных и обусловленных производственными факторами заболеваний;

— проводит мероприятия по улучшению условий труда и др.

Обратите внимание: на финансирование мероприятий по улучшению условий и охраны труда должно отчисляться не менее 0,2 процента от суммы затрат на производство продукции (ст. 226 Трудового кодекса РФ).

Затраты на обеспечение нормальных условий труда и мер по технике безопасности, предусмотренных законодательством, включаются в состав прочих расходов (подп. 7 п. 1 ст. 264 Налогового кодекса РФ). К таким расходам, в частности, относятся затраты, связанные «с направлением принимаемых на работу рабочих на прохождение инструктажа по охране труда и обучение безопасным методам и приемам работы» (см. постановление ФАС Западно-Сибирского округа от 8 октября 2007 г. № Ф04-6915/2007(38865-А27-40)).

. НА ДРУГИЕ ВИДЫ РАСХОДОВ

К таким расходам можно отнести затраты:

— связанные с обеспечением работников спецодеждой, спецобувью и прочими средствами индивидуальной защиты;

— на проведение периодических медицинских осмотров;

— компенсационного характера, связанные с возмещением вреда пострадавшим в связи с несчастными случаями на производстве и профессиональными заболеваниями;

— связанные с приобретением мыла, смывающих и обезвреживающих средств в соответствии с нормами;

— на приобретение молока и других равноценных продуктов.

Строительная организация в зависимости от вида произведенных затрат может включить их в состав расходов на оплату, материальных расходов труда и прочих расходов. Рассмотрим порядок учета отдельных видов расходов подробнее.

Индивидуальная защита

Согласно подпункту 3 пункта 1 статьи 254 Налогового кодекса РФ, затраты на приобретение спецодежды и других средств индивидуальной защиты относятся к материальным расходам.

Работодатель с учетом своего финансово-экономического положения может самостоятельно устанавливать нормы бесплатной выдачи работникам спецодежды, спецобуви и других средств индивидуальной защиты. При этом необходимо учитывать мнение выборного органа первичной профсоюзной организации или иного представительного органа работников.

Установленные нормы должны улучшать защиту работников от имеющихся на рабочих местах вредных и (или) опасных факторов, а также особых температурных условий или загрязнений по сравнению с типовыми нормами.

Типовые нормы бесплатной выдачи сертифицированных специальной одежды, обуви и других средств индивидуальной защиты для строителей утверждены приказом Минздравсоцразвития от 16 июля 2007 г. № 477*.

Расходы, связанные с приобретением спецодежды, могут быть учтены в налоговом учете в составе материальных расходов в полной сумме по мере передачи ее в пользование работникам

в соответствии с нормами бесплатной выдачи спецодежды, установленными в организации (см. письмо Минфина России от 23 апреля 2007 г. № 03-04-06-01/128).

Можно ли учесть расходы на воду?

Статьями 163, 212 Трудового кодекса РФ установлено, что работодатель обязан обеспечить нормальные условия для выполнения работниками норм выработки, обеспечить безопасные условия и охрану труда.

В то же время Налоговым кодексом РФ не установлен перечень затрат, которые относятся к обеспечению нормальных условий труда. К примеру, можно ли к таким затратам отнести расходы на приобретение питьевой воды для своих сотрудников?

По данному вопросу существует несколько мнений.

В письме от 2 декабря 2005 г. № 03-03-04/1/408 на частный вопрос налогоплательщика Минфин России указал, что расходы на приобретение питьевой воды и аренду кулера могут приниматься в уменьшение суммы доходов при налогообложении прибыли только в случае, если по заключению санитарно-эпидемиологической службы вода в водопроводе не пригодна для питья. Аналогичная позиция изложена в письме ФНС России от 10 марта 2005 г. № 02-01-08/46@.

Кроме того, в письме от 26 января 2007 г. № 03-11-04/2/19 специалисты Минфина России отметили, что расходы, связанные с приобретением питьевой воды и приобретением обогревателей для административного здания, статьей 346.16 Налогового кодекса РФ не предусмотрены. Поэтому они не могут учитываться при определении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения.

СУДЬИ ЗА НАЛОГОПЛАТЕЛЬЩИКОВ

Отметим, что положения главы 25 Налогового кодекса РФ не предусматривают наличия заключения санитарно-эпидемиологической службы при учете затрат на приобретение питьевой воды.

Кроме того, на работодателя возложена обязанность обеспечивать бытовые нужды работников, связанные с исполнением ими трудовых обязанностей (ст. 22 Трудового кодекса РФ). Поэтому судьи при рассмотрении данного вопроса встают на сторону налогоплательщика.

В частности, в постановлении ФАС Северо-Западного округа от 8 июня 2007 г. № А66-10574/2006 указано, что обеспечение работников организации бутилированной водой предусмотрено правилами внутреннего трудового распорядка организации. Следовательно, такие затраты являются экономически оправданными. Аналогичный вывод сделан и в постановлении ФАС Волго-Вятского округа от 29 октября 2007 г. № А29-1926/2007.

Если условия труда признаны вредными.

Некоторые виды строительных работ связаны с применением вредных химических веществ. Статьей 222 Трудового кодекса РФ определено: на работах с вредными условиями труда работникам выдаются бесплатно по установленным нормам молоко или другие равноценные пищевые продукты.

Выдача данных продуктов по письменным заявлениям работников может быть заменена компенсационной выплатой в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов. Правда при условии, что это предусмотрено коллективным договором и (или) трудовым договором.

Замена выдачи молока денежной компенсацией по желанию работника стала возможна после внесения изменений Федеральным законом от 1 октября 2007 г. № 224-ФЗ в статью 222 Трудового кодекса РФ.

Нормы и условия бесплатной выдачи молока или других равноценных пищевых продуктов работникам, занятым на работах с вредными условиями труда, установлены постановлением Минтруда России от 31 марта 2003 г. № 13.

В целях налогообложения прибыли затраты в виде суммы выданной компенсации могут быть учтены при соблюдении двух условий.

Во-первых, если эта сумма определена исходя из норм количества молока.

Во-вторых, если она соответствует рыночной цене, действовавшей в период выплаты денежной компенсации.

Указанные затраты должны соответствовать требованиям статьи 252 Налогового кодекса РФ. Они должны быть обоснованы и документально подтверждены.

Все начисления компенсирующего характера, связанные с работой в тяжелых, вредных, особо вредных условиях труда, относятся к расходам на оплату труда (п. 3 ст. 255 Налогового кодекса РФ).

При определении налоговой базы по НДФЛ учитываются все доходы работника, полученные им как в денежной, так и в натуральной форме, а также доходы в виде материальной выгоды.

При этом, согласно пункту 3 статьи 217 Налогового кодекса РФ, не подлежат налогообложению все виды законодательно установленных компенсационных выплат (в пределах норм). Следовательно, выплаты денежной компенсации взамен молока в пользу работников, занятых на работах с вредными условиями труда, не подлежат обложению НДФЛ.

На основании подпункта 2 пункта 1 статьи 238 Налогового кодекса РФ такие выплаты не облагаются ЕСН (см. постановление ФАС Западно-Сибирского округа от 29 января 2007 г. № Ф04-4385/2006 (30286-А27-37)).

С данных выплат не придется платить и взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний (п. 10 Перечня выплат, на которые не начисляются страховые взносы в ФСС).

Бухгалтерский учет расходов

Расходы на оплату услуг, связанных с охраной труда, в бухгалтерском учете являются расходами по обычным видам деятельности. Они признаются на дату подписания акта приемки-сдачи оказанных услуг (п. 5, 7, 16 ПБУ 10/99). Данные расходы отражают по дебету счета 25 (26) в корреспонденции с кредитом счета 60. Предъявленная сумма НДС отражается по дебету счета 19 в корреспонденции с кредитом счета 60. Данную сумму НДС организация имеет право зачесть после принятия на учет оказанных ей услуг при наличии счета-фактуры контрагента (ст. 171, 172 Налогового кодекса РФ).

Ответственность за нарушение законодательства.

Ответственность за формирование системы охраны труда и ее функционирование несет работодатель. Сотрудники же подразделения по охране труда несут ответственность только в рамках выполнения своих должностных обязанностей. Эти обязанности должны быть установлены должностными инструкциями и положением о службе охраны труда.

На основании статьи 5.27 Кодекса РФ об административных правонарушениях за нарушение законодательства о труде и об охране труда на виновное должностное лицо (руководителя организации) может быть наложен штраф от 500 до 5000 руб. Организации же грозит штраф от 30 000 до 50 000 руб. либо приостановление ее работы на срок до 90 суток (по решению суда).

Кроме того, за нарушение законодательства о труде и об охране труда к должностному лицу, ранее подвергнутому административному наказанию за аналогичное правонарушение, применяется дисквалификация на срок от одного года до трех лет.

За нарушение правил охраны труда предусмотрена и уголовная ответственность. Так, согласно статье 143 Уголовного кодекса РФ, нарушение правил охраны труда, совершенное лицом, на которое возложена обязанность по соблюдению этих правил, повлекшее по неосторожности причинение тяжкого вреда здоровью человека, наказывается:

— штрафом в сумме до 200 000 руб. или в размере заработной платы осужденного за период до 18 месяцев;

— исправительными работами на срок до двух лет;

— лишением свободы на срок до года.

. это система сохранения жизни и здоровья работников в процессе трудовой деятельности, включающая в себя правовые, социально-экономические, организационно-технические, санитарно-гигиенические, лечебно-профилактические, реабилитационные и иные мероприятия (ст. 209 Трудового кодекса РФ).