Радиатор на какой счет отнести в бухгалтерии

Счет 10.09 Производственный и хозяйственный инвентарь.

Автор статьи

Автор и разработчик курсов: «Бухгалтерский и налоговый учет», «1С Бухгалтерия», «1С Управление торговлей (Торговля и склад)», «Продвинутый бухгалтер». Соучредитель УЦ Профирост. Директор.Эксперт в области ведения бухгалтерского и налогового учета на предприятии.

Производственный и хозяйственный инвентарь бухгалтера учитывают на счете 10.09.

Вообще у бухгалтеров все чаще возникают вопросы при оприходовании материалов, т.к. ни в ПБУ 5, ни в каком либо другом нормативном акте конкретно не расписано, что мы должны относить на счет 10.01, что на 10.06, а что на 10.09.

Постараемся разобрать на примерах использование того или иного субсчета в этой статье.

Перечень имущества, которое относится к инвентарю и хозяйственным принадлежностям, законодательством не установлен.

Связанный курс

На практике под инвентарем и хозяйственными принадлежностями понимают:

— офисную мебель (столы, стулья, парты, полки, шкафы офисные и нет и др);

— средства связи (телефон, факс, коммутатор, различного вида модные девайсы);

— электронную технику (фотоаппараты, диктофоны, видеокамеры, планшеты, видеорегистраторы, ноутбуки, );

— инвентарь для уборки территорий, помещений и рабочих мест (швабры, метла, веники тележки, грабли);

— средства пожаротушения (огнетушители, пожарные шкафы, пожарные рукава и др.);

— осветительные приборы (лампы, фонари);

— туалетные принадлежности (бумажные полотенца, освежители воздуха, мыло, антисептики и др.);

— канцтовары (бумага, ручки, карандаши, степлер, антистеплер, файлы (мультифора) и др;

— кухонные бытовые приборы (кулеры, СВЧ-печи, холодильники, кофемашины, кофеварки чайники, тостеры, электропечи и др.).

Если в организации имеются автомобили и их периодически приходится ремонтировать, то инструменты для их ремонта рекомендуется учитывать так же на счете 10.09. К инструментам чаще всего относятся: набор головок, набор ключей, домкраты, сверла и др.

Не забывайте, что к МПЗ (материально-производственным запасам) относятся запасы, которые не подпадают под следующие условия:

В этом случае Вам придется оприходовать актив на счет 08.04 и учитывать его в составе основных средств.

«Бухгалтерская энциклопедия «Профироста»

13.05.2020

Информацию на странице ищут по запросам: Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих, Бухгалтерские услуги, Декларация НДС, Декларация на прибыль, Ведение бухгалтерского учета, Отчетность в налоговую, Бухгалтерские услуги Красноярск, Внутренний аудит, Отчетность ОСН, Отчетность в статистике, Отчетность в Пенсионный Фонд, Бухгалтерское обслуживание, Аутсорсинг, Отчетность ЕНВД, Ведение бухгалтерии, Бухгалтерское сопровождение, Оказание бухгалтерских услуг, Помощь бухгалтеру, Отчетность через интернет, Составление деклараций, Нужен бухгалтер, Учетная политика, Регистрация ИП и ООО, Организация учета, как проверить, выездная налоговая проверка, счет 10 для чайников.

Учет малоценного оборудования по ФСБУ 5/2019 «Запасы» в 1С: Бухгалтерии ред. 3.0

Cогласно новому стандарту ФСБУ 5/2019 «Запасы», все активы, отвечающие критериям малоценного оборудования, должны относиться сразу на затраты в том периоде, в котором они были понесены. Но критерии отнесения к малоценным у организаций будут разными. Почему?

Дело в том, что помимо нового стандарта «Запасы» появился новый ФСБУ «Основные средства». И часть организаций начала его применение с 2021 года, а остальные по-прежнему применяют ПБУ 6/01 «Учет основных средств».

Так вот, согласно ПБУ, к малоценным основным средствам относятся те, стоимость которых не превышает 40 000 рублей без НДС. А новый стандарт предусматривает установление лимита с учётом существенности.

Так, например, на производственном предприятии могут решить, что затраты, связанные с приобретением производственных мощностей, являются для них существенными, а затраты на приобретение офисной техники ими не являются, даже если их стоимость выше лимита в 40 000 рублей.

Конечно же, такие решения обязательно должны быть закреплены в учётной политике предприятия.

Напомним, ранее малоценное оборудование мы учитывали как инвентарь на счёте 10.09, или в составе основных средств с присвоением инвентарного номера, но при этом в налоговом учёте относили их стоимость на затраты предприятия.

Теперь же мы должны их отражать на счёте 10.21.1 «Приобретение малоценного оборудования и запасов», затем фиксировать их выбытие на счёте 10.21.2 «Выбытие малоценного оборудования и запасов» с последующим списанием на затратный счёт.

Рассмотрим данный пример в программном продукте 1С: Бухгалтерия предприятия 8, редакция 3.0.

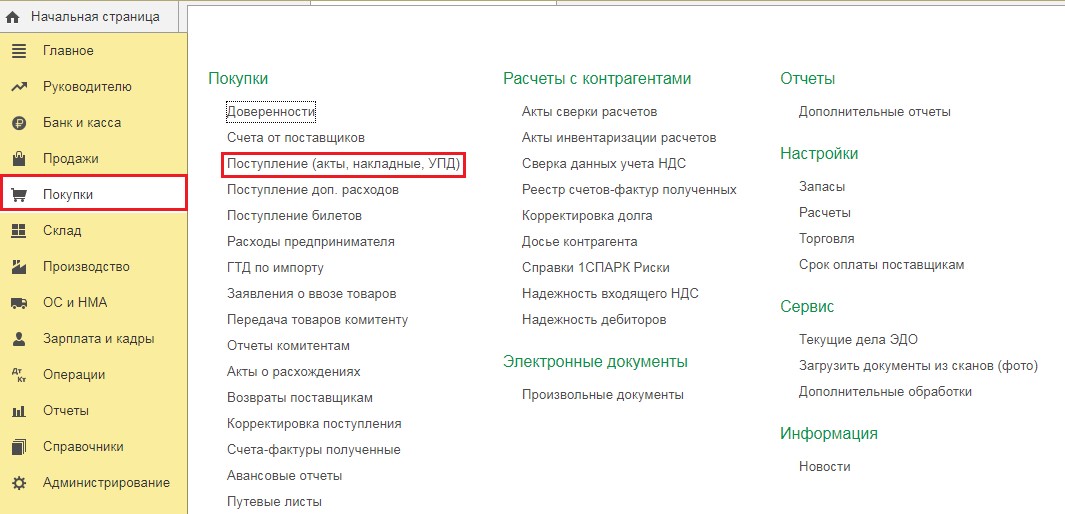

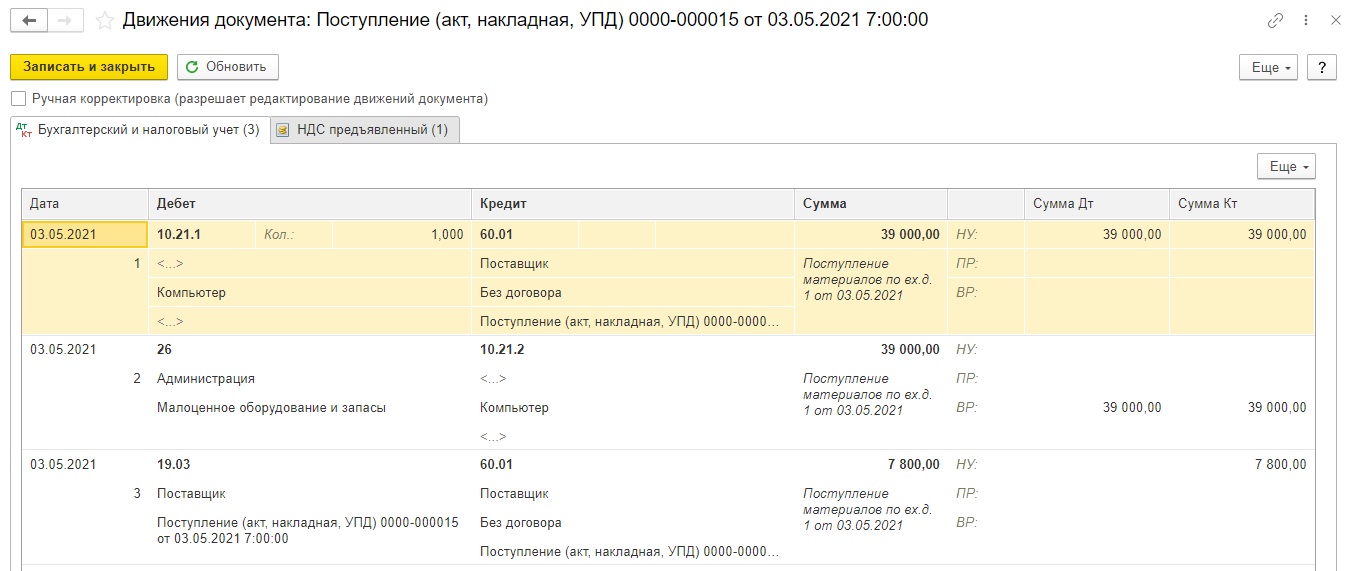

Предположим, нами был куплен компьютер за 39 000 рублей без НДС. Для отражения этого факта нам необходимо перейти в раздел «Покупки» и выбрать пункт «Поступление (акты, накладные, УПД)».

В открывшемся окне следует нажать на кнопку «Поступление» и из выпадающего меню выбрать «Товары (накладная, УПД)». Шапка документа заполняется в соответствии с приходными документами: дата, номер, контрагент, договор.

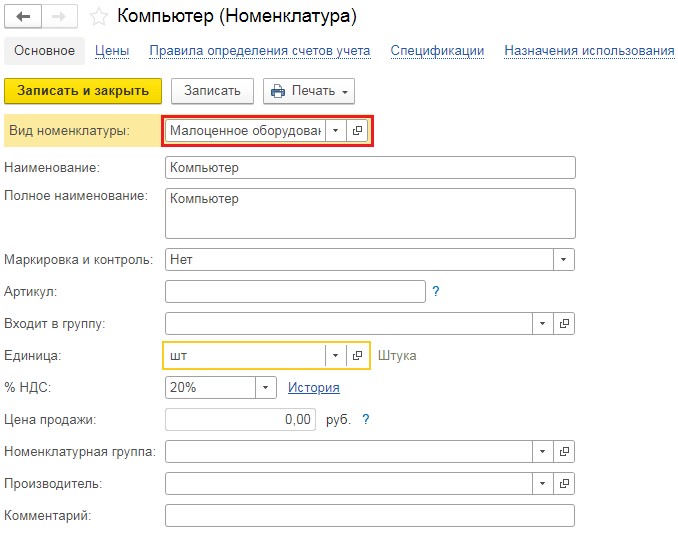

Переходим к заполнению табличной части документа и создаём новую номенклатурную позицию с видом номенклатуры «Малоценное оборудование и запасы». При выборе данной номенклатуры в программе автоматически будет указан затратный счёт учёта.

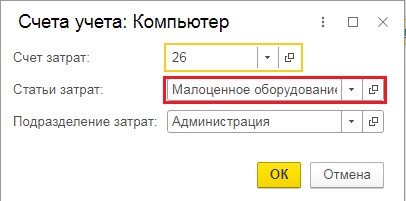

Затем указываем сумму и количество и переходим в колонку «Счета учёта», в ней при необходимости меняем счёт затрат на 20, 23, 26 или 44 и проверяем статью затрат.

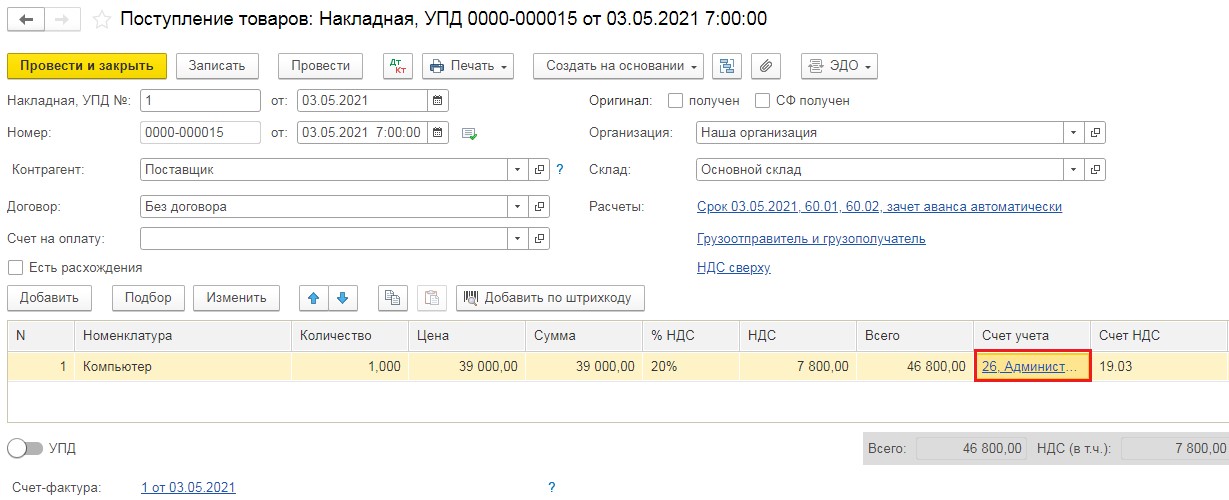

Заполненный документ выглядит следующим образом:

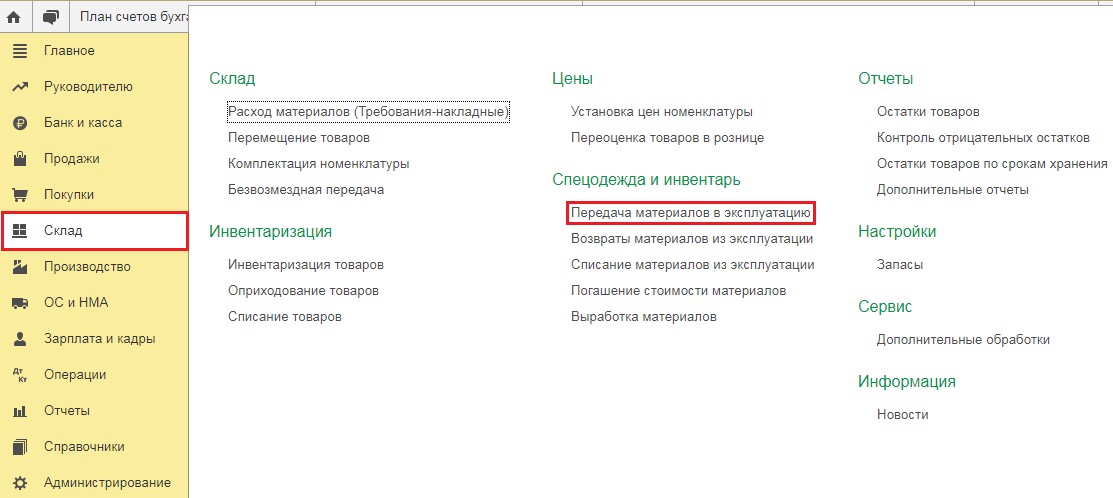

Вторым этапом рассмотрения нашего примера будет передача нашего малоценного оборудования сотруднику Иванову И.И.

Для отражения этого факта, как и ранее, используется документ «Передача материалов в эксплуатацию». Его можно ввести как в разделе «Склад», так и путём ввода на основании документа покупки.

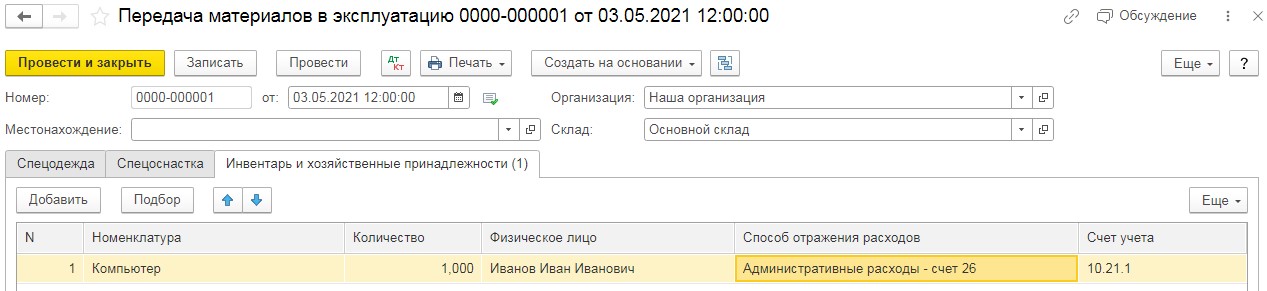

В данном документе необходимо перейти на вкладку «Инвентарь и хозяйственные принадлежности», добавить новую строку и указать ранее приобретённое малоценное имущество, а также кому оно передаётся и на каком счёте отражается.

При заполнении способа отражения расходов необходимо, чтобы была указана статья затрат «Малоценное оборудование и запасы».

Заполненный документ выглядит следующим образом:

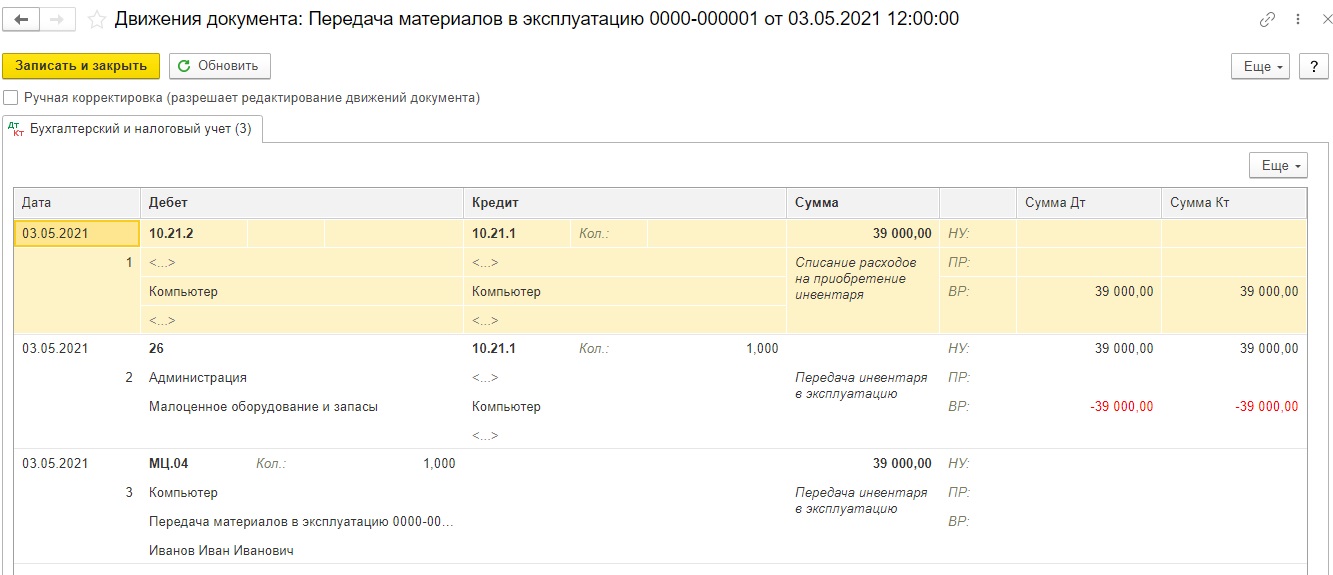

Проведённый документ сформирует следующие проводки:

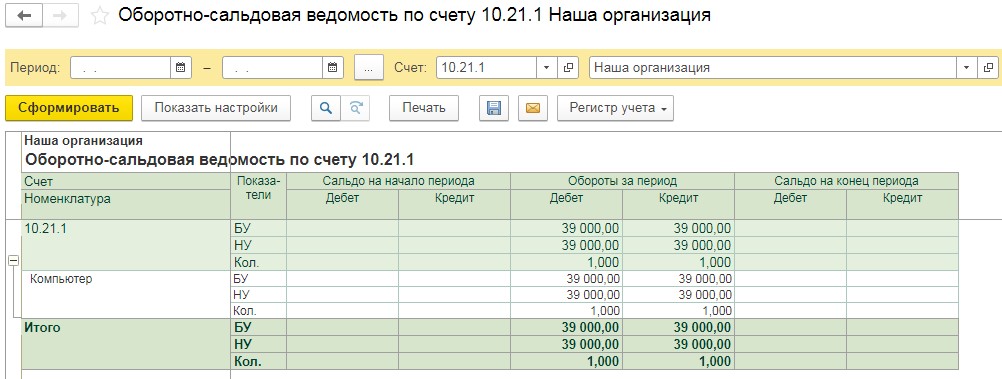

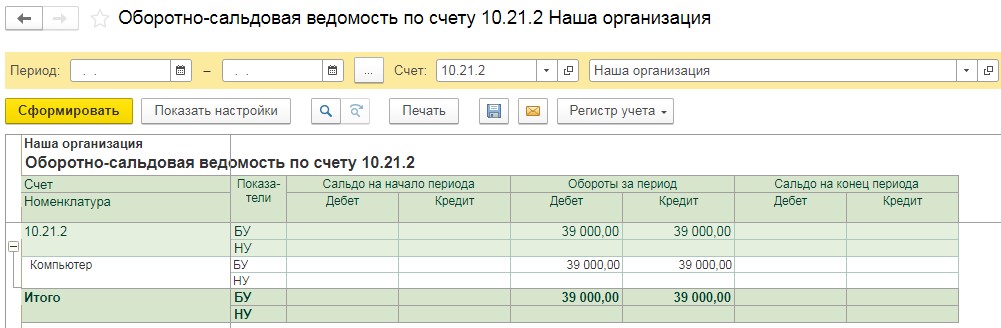

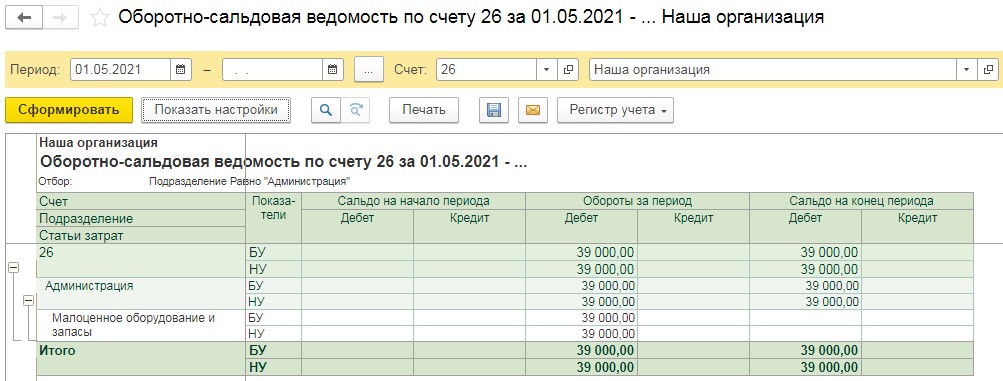

Для проверки всех произведённых действий сформируем оборотно-сальдовые ведомости по бухгалтерскому и налоговому учётам.

По счёту 10.21.1 будет отражена покупка малоценного оборудования по дебету и его выбытие по кредиту.

По счёту 10.21.2 суммы будут отражены лишь в бухгалтерском учёте.

И наконец, на счёте 26 и по бухгалтерскому, и по налоговому учётам будут отражены затраты по статье «Малоценное оборудование и запасы».

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.

10 счет бухгалтерского учета

Зачем нужен 10 счет

На 10 счете ведут учет наличия и движения материалов, в том числе сырья, ГСМ, запчастей и так далее.

Это активный счет. По дебету показывают увеличение стоимости материалов на складе, например, в результате покупки у контрагента. По кредиту идет списание сырья, например, при передаче в производство или в результате порчи.

Остаток по счету может быть только дебетовый. Эта сумма переносится в бухгалтерский баланс в строку «Запасы» и отражает стоимость всех материалов, которые есть у компании.

Какие субсчета открывают к 10 счету

Материалы бывают разные — от производственного сырья до спецоснастки. Поэтому к 10 счету можно открыть множество субсчетов, которые мы собрали в таблицу.

Как учитывают материалы на 15 счете

Учет сырья можно вести только с использованием счета 10 или с участием счетов 15 и 16. Счет 10 используют, если учет материалов ведут по фактическим ценам. То есть отражают фактическую стоимость купленных материалов.

На 15 и 16 счете фиксируют учетные цены. По дебету счета 15 ведут учет всех трат, связанных с покупкой материалов. Затем учетную стоимость материалов списывают проводкой:

Дт 10 Кт 15 — материалы оприходованы по учетным ценам

В результате на 15 счете останется сальдо — отклонение фактической стоимости от учетной. Сальдо будет списано одной из проводок:

Дт 15 Кт 16 — превышение учетной стоимости над фактической;

Дт 16 Кт 15 — превышение фактической стоимости над учетной.

Как ведут аналитический учет по 10 счету

Аналитику на 10 счете ведут в разрезе мест хранения, например, по складам и цехам, и в разрезе сортов, видов и партий материалов.

С какими счетами корреспондирует счет 10

Все счета, с которыми корреспондирует счет учета материалов, собраны в таблице.

| Счет 10 корреспондирует по дебету с | Счет 10 корреспондирует по кредиту с |

|---|---|

| 10, 15, 20, 23, 25, 26, 28, 29, 40, 41, 43, 44, 60, 66, 67, 68, 71, 75, 76, 79, 80, 86, 91, 97, 99 | 08, 10, 20, 23, 25, 26, 28, 29, 44, 45, 76, 79, 80, 91, 94, 97, 99 |

Основные проводки с 10 счетом

В таблице мы собрали основные бухпроводки, где фигурирует 10 счет.

| Дебет | Кредит | Суть операции |

|---|---|---|

| 10 | 15 | Оприходовали материалы (при использовании счета 15) |

| 10 | 20 | Произвели материалы на основном производстве |

| 10 | 23 | Произвели материалы на вспомогательном производстве |

| 10 | 29 | Произвели материалы на обслуживающем производстве |

| 10 | 60 | Приобрели материалы у поставщика |

| 10 | 66/67 | Получили материалы в качестве краткосрочного / долгосрочного товарного кредита |

| 10 | 71 | Приобрели материалы через подотчетное лицо |

| 10 | 75 | Материалы внесены в качестве вклада в уставный капитал |

| 10 | 91 | Оприходован излишек материалов, найденный при инвентаризации |

| 08 | 10 | Списали материалы для ввода в эксплуатацию основных средств |

| 20 | 10 | Отдали материалы в основное производство |

| 25 | 10 | Использовали материалы на общепроизводственные нужды |

| 26 | 10 | Списали материалы на общехозяйственные расходы |

| 28 | 10 | Списали материалы для устранения брака |

| 29 | 10 | Передали материалы для нужд обслуживающего производства |

| 44 | 10 | Списали материалы на расходы для продажи |

| 91 | 10 | Списали стоимость проданных материалов |

| 94 | 10 | Обнаружили недостачу материалов при инвентаризации |

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нашей программе можно вести учет сырья и материалов в разрезе складов, цехов, видов и серий. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Дооборудование помещения системой отопления

Автор: Давыдова О. В., эксперт информационно-справочной системы «Аюдар Инфо»

В арендованном помещении (внутри склада) коммерческая организация построила еще одно помещение (типа бытовки) и ввела его в эксплуатацию (неотделимые улучшения, произведенные с согласия арендодателя). В последующем помещение оборудовали системой отопления (с электрическим котлом, радиаторами, насосом и различными материалами для труб). Каким образом должен быть организован бухгалтерский и налоговый (в целях исчисления налога на прибыль) учет системы отопления?

Бухгалтерский учет

На основании абз. 1 п. 5 ПБУ 6/01 «Учет основных средств», утв. Приказом Минфина РФ от 30.03.2001 № 26н, к основным средствам относятся среди прочего здания. Согласно ОКОФ ОК 013-2014 (СНС 2008) коммуникации внутри зданий, необходимые для их эксплуатации, входят в состав зданий. Примерами таких коммуникаций являются:

система отопления, включая котельную установку для отопления (если последняя находится в самом здании);

внутренняя сеть водопровода, газопровода и водоотведения со всеми устройствами и оборудованием;

внутренняя сеть силовой и осветительной электропроводки со всей осветительной арматурой, внутренние телефонные и сигнализационные сети, вентиляционные устройства общесанитарного назначения, подъемники и лифты.

Абзацем 2 п. 5 ПБУ 6/01 предусмотрено, что в состав основных средств включаются также капитальные вложения в арендованные объекты основных средств (в случае выполнения условий признания актива объектом ОС, перечисленных в п. 4 ПБУ 6/01). В соответствии с п. 35 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина РФ от 13.10.2003 № 91н, если согласно заключенному договору аренды капитальные вложения в арендованные основные средства являются собственностью арендатора, затраты по законченным работам капитального характера списываются с кредита счета учета вложений во внеоборотные активы в корреспонденции с дебетом счета учета ОС. На сумму произведенных затрат арендатор открывает отдельную инвентарную карточку на отдельный инвентарный объект. Таким образом, неотделимые улучшения, произведенные арендатором (если таковые не передаются арендодателю сразу же после их осуществления), принимаются к бухгалтерскому учету арендатора как основные средства (если выполняются условия признания актива объектом ОС).

В силу п. 14 ПБУ 6/01 стоимость основных средств, по которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных настоящим и иными положениями (стандартами) по бухгалтерскому учету. Здесь же указано: изменение первоначальной стоимости ОС, по которой они приняты к бухгалтерскому учету, допускается в случае достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств.

В рассматриваемой ситуации помещение дооборудовано системой отопления, поэтому изменение первоначальной стоимости ОС (неотделимых улучшений) допустимо. Но нужно ли ее менять?

В соответствии с п. 42 Методических указаний по бухгалтерскому учету основных средств затраты на достройку, дооборудование, реконструкцию, модернизацию объекта основных средств учитываются на счете учета вложений во внеоборотные активы. По завершении работ по достройке, дооборудованию, реконструкции, модернизации объекта ОС затраты, учтенные на счете учета вложений во внеоборотные активы, учитываются одним из следующих способов:

увеличивают первоначальную стоимость этого объекта и списываются в дебет счета учета основных средств;

учитываются на счете учета основных средств обособленно. В этом случае открывается отдельная инвентарная карточка на сумму произведенных затрат. Выясним, при каких обстоятельствах затраты по дооборудованию объекта ОС учитываются обособленно.

На основании п. 6 ПБУ 6/01 единицей бухгалтерского учета основных средств является инвентарный объект. В свою очередь, инвентарным объектом ОС признается:

или объект со всеми приспособлениями и принадлежностями;

или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций;

или обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы. Комплекс конструктивно сочлененных предметов – это один или несколько предметов одного или разного назначения, имеющие общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

Важным моментом является также то, что при наличии у одного объекта нескольких частей, сроки полезного использования которых существенно различаются, каждая такая часть учитывается как самостоятельный инвентарный объект.

Напоминание: показатели отдельных активов являются существенными, если без знания о них заинтересованные пользователи не смогут оценить финансовое положение организации или финансовые результаты ее деятельности, что повлияет на их решения (п. 11 ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденного Приказом Минфина РФ от 06.07.1999 № 43н, п. 6.2.1 Концепции бухгалтерского учета в рыночной экономике России). В Рекомендациях аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2010 год (приведены в Письме Минфина РФ от 24.01.2011 № 07-02-18/01) указано: решение организацией вопроса о том, является ли показатель существенным, зависит от оценки показателя, его характера, конкретных обстоятельств возникновения. Иначе существенность при формировании бухгалтерской отчетности определяется совокупностью качественных и количественных факторов.

При принятии актива к бухгалтерскому учету в качестве объекта ОС организация определяет срок его полезного использования с учетом (п. 20 ПБУ 6/01):

ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

нормативно-правовых и других ограничений использования этого объекта (например, срока аренды).

Следовательно, если срок полезного использования помещения (бытовки) существенно отличается от срока полезного использования системы отопления, последняя должна учитываться как самостоятельный инвентарный объект (то есть обособленно). Причем если стоимость данного актива не превышает лимит (когда таковой установлен учетной политикой организации для целей бухгалтерского учета), то система отопления отражается в составе МПЗ.

Напоминание: активы, в отношении которых выполняются условия их признания основными средствами, стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 руб. за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе МПЗ (абз. 4 п. 5 ПБУ 6/01).

Если же существенных различий по срокам полезного использования между помещением и системой отопления нет, на стоимость затрат по оборудованию помещения системой отопления необходимо увеличить стоимость бытовки (неотделимых улучшений).

Налоговый учет

Согласно п. 1 ст. 256 НК РФ амортизируемым имуществом признаются имущество, результаты интеллектуальной деятельности и другие объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности (если иное не предусмотрено гл. 25 НК РФ), используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации. Амортизируемым признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью свыше 100 000 руб.

Амортизируемым имуществом являются также капитальные вложения в предоставленные в аренду объекты основных средств в форме неотделимых улучшений, произведенных арендатором с согласия арендодателя. При этом начисление амортизации по данным вложениям арендатором или арендодателем зависит от того, возмещает ли арендодатель арендатору осуществленные им расходы (п. 1 ст. 258 НК РФ).

Если стоимость капитальных вложений в арендованные объекты основных средств возмещается арендодателем арендатору, эти вложения амортизируются арендодателем. Иначе складывается ситуация, когда капитальные вложения произведены арендатором с согласия арендодателя и их стоимость им не возмещается. Тогда капитальные вложения амортизируются арендатором в течение срока действия договора аренды исходя из сумм амортизации, рассчитанных с учетом срока полезного использования, определяемого для арендованных объектов основных средств или для капитальных вложений в указанные объекты в соответствии с Классификацией основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 № 1.

В соответствии с п. 2 ст. 257 НК РФ первоначальная стоимость основных средств изменяется в случае достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов и по иным аналогичным основаниям. К работам по достройке, дооборудованию, модернизации относятся работы, вызванные изменением технологического или служебного назначения оборудования, здания, сооружения или иного объекта амортизируемых основных средств, повышенными нагрузками или другими новыми качествами.

При этом в Налоговом кодексе отсутствует специальное правило, касающееся порядка учета объекта, состоящего из нескольких частей, сроки полезного использования которых существенно различаются. В этом случае, по мнению Минфина, на основании п. 1 ст. 11 НК РФ применим подход, используемый в бухгалтерском учете: при наличии у одного объекта нескольких частей, сроки полезного использования которых существенно различаются, каждая такая часть учитывается как самостоятельное амортизируемое имущество (см. Письмо от 20.02.2008 № 03-03-06/1/121). Такую же точку зрения поддержали судьи АС УО: наличие в Классификации основных средств, включаемых в амортизационные группы различных сроков амортизации по зданиям и оборудованию и отнесение их к разным амортизационным группам свидетельствуют о возможности самостоятельного учета этих объектов (Постановление от 09.02.2015 № Ф09-9862/14 по делу № А76-20764/2013). А вот в Постановлении Девятого арбитражного апелляционного суда от 08.07.2013 № 09АП-19926/2013 по делу № А40-17897/13 арбитры посчитали, что налогоплательщик вправе самостоятельно определять, как учитывать то или иное комплектующее: в составе основного средства или как самостоятельный инвентарный объект.

Если сроки полезного использования помещения (неотделимых улучшений) и системы отопления существенно различаются, система отопления в бухгалтерском учете арендатора учитывается как отдельное ОС. Стоимость системы отопления списывается на расходы единовременно, если она не превышает лимит, установленный в учетной политике (таковой не может быть более 40 000 руб.). В противном случае (когда СПИ существенно не различаются) затраты, возникшие в связи с оборудованием системы отопления (вне зависимости от их величины), должны увеличить стоимость помещения. Аналогичный подход применяется в целях исчисления налога на прибыль (с той лишь разницей, что стоимость самостоятельного объекта ОС в налоговом учете должна превышать 100 000 руб.).