Агентские договоры: нюансы оформления и выгода для бизнеса

Вы удивитесь, как часто сталкиваетесь с агентами при решении бытовых вопросов. Покупка путёвки через турагентство, получение товара из пункта самовывоза, оплата интернета через терминал — это примеры агентских сделок. Вы встречаете агентов и в бизнесе, когда нанимаете курьера для доставки товара или получаете оплату через Яндекс.Деньги. Такие сделки отличаются от обычных, и мы расскажем почему.

Главное отличие агентских сделок в том, что в них появляется третий участник — агент. Он становится посредником между продавцом и покупателем и помогает им совершить сделку. Хоть появление посредника и усложняет учёт, не стоит отказываться от агентских договоров — они выгодны для обеих сторон.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

.png)

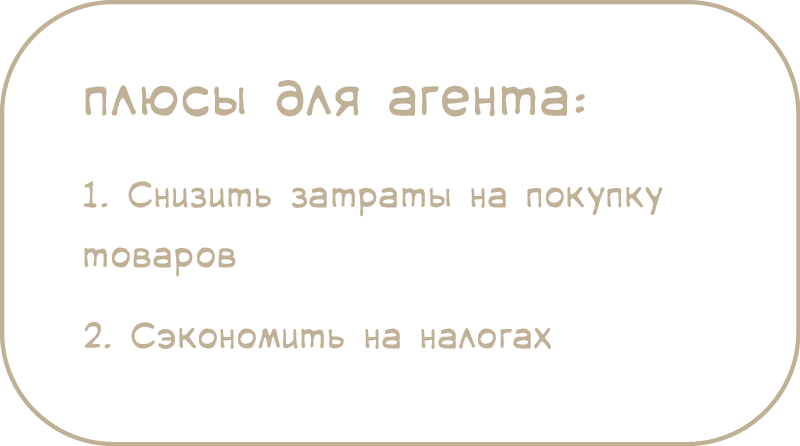

Плюсы работы с агентом

Плюсы для самого агента

В агентском договоре участвуют трое

Проще разобраться на примерах.

У вас интернет-магазин. Для доставки товара вы обращаетесь в курьерскую службу. В этой ситуации вы — принципал, нанимаете агента — курьера, который доставляет товар до покупателя и получает оплату.

Вы становитесь принципалом, даже получая оплату электронными деньгами (Яндекс.Деньги, PayPal и т.д.). Ведь покупатель не платит вам напрямую, в дело опять вмешивается посредник — платёжная система.

Иногда принципал поручает агенту не продать, а купить товар. Например, вы — принципал, нанимаете риелтора — агента, чтобы купить квартиру. Такая ситуация тоже относится к агентским сделкам.

Агент работает от своего имени или от имени принципала

Агент выполняет поручение двумя способами — от своего имени или от имени принципала.

В первом случае агент представляется своим именем и оформляет на себя все документы, как будто принципала вообще нет. Клиент может и не узнать, что работает с посредником, и с вопросами и претензиями обратится к агенту.

Во втором случае агент оформляет все документы на имя принципала и как самостоятельный предприниматель в сделке не участвует. Это равносильно работе по доверенности, и у агента обязательств перед клиентом не возникает.

Агент получает вознаграждение от принципала

Доход агента — вознаграждение, которое он получает от принципала. Вариантов его расчёта — уйма, от простых до запутанных. Поэтому рекомендуем уделить внимание этому пункту в договоре. Вот несколько способов определить размер вознаграждения:

Кроме размера вознаграждения агент и принципал договариваются о сроках его выплаты. Здесь тоже несколько вариантов:

Принципал возмещает агенту расходы

Один из главных плюсов договора для агента — минимальные затраты на его исполнение.

Во-первых, агент не тратит деньги на закупку товара, ведь он принадлежит принципалу. А если товар плохо продаётся, это не приносит убытков.

Во-вторых, принципал возмещает агенту расходы по договору. Можно установить фиксированный размер возмещения без учёта реальных затрат. Другой способ — считать его по фактическим расходам агента. Тогда, чтобы не разориться на возмещении, принципалу важно определить в договоре:

Агент готовит отчёт о работе

Отчёт — обязательный документ, которым агент сообщает принципалу о проделанной работе. Рекомендуем заранее определить такие условия:

Принципал отправляет замечания по отчёту в течение 30 дней, если договором не определён другой срок. Позже внести правки не получится и придётся рассчитаться с агентом согласно отчёту.

Это далеко не всё, что можно рассказать об агентских договорах. Мы запланировали ещё несколько статей о том, как платят налоги агент и принципал при разных схемах взаимодействия.

Как налоговики привязывают агентские договоры при доказательстве схемы

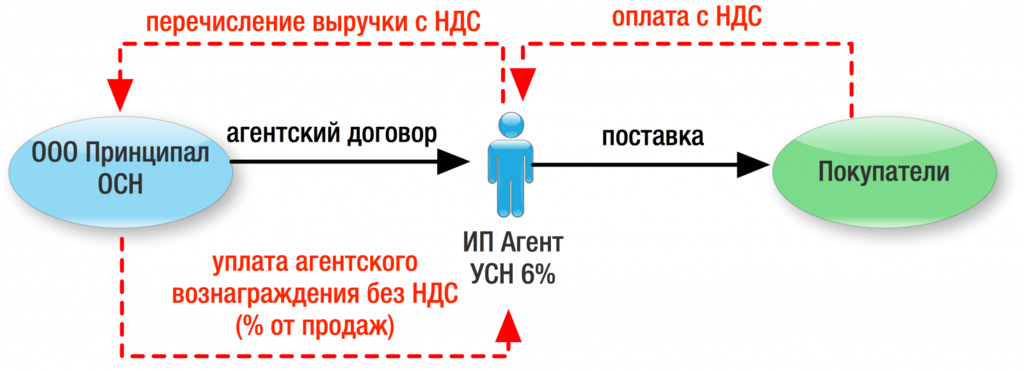

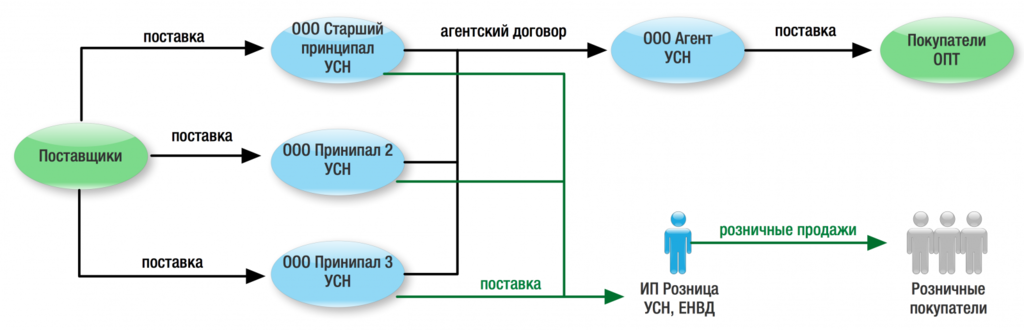

Агентский договор в связке со специальными режимами налогообложения — один из самых распространённых инструментов налоговой оптимизации. Эксперты TaxCoach считают, что своей популярностью обязан не только кажущейся простоте, но и регулярным маркетинговым усилиям налоговых «кудесников». Термин «агентская схема» и его разновидность «обратная агентская схема» прочно заняли место не только в головах предпринимателей, консультантов и бухгалтеров, но и в арбитражной практике.

Мы проанализировали 300 дел по искусственному дроблению за 2017-2019 год (охват анализа составил 95% по всей России). Агентский договор упоминается в них как элемент «построения схемы» более, чем в 10% случаев.

Напомним, агентский договор может опосредовать собой две модели взаимодействия: модель комиссии и модель поручения.

В модели поручения агент действует от имени принципала, в его интересах и за его счёт. По сути агент действует на основании доверенности и все сделки заключаются от имени заинтересованного лица. Следовательно, все права и обязанности по заключаемым сделкам возникают у принципала.

Перечисленные особенности при правильном использовании могут обеспечить очевидные преимущества агентского договора как в отношении функции сбыта (особенно территориально-обособленного), так и в отношении функции закупа:

А в качестве приятного «побочного эффекта»:

Широкое распространение и кажущаяся простота агентского договора при посредничестве «налоговых копперфильдов» и пренебрежения очевидным табу — заключения сделки исключительно в целях налоговой экономии — уводит налогоплательщиков в налоговый спор.

По мнению ФНС (См. Письмо Федеральной налоговой службы РФ от 13 июля 2017 г. № ЕД-4-2/13650@ «О направлении методических рекомендаций по установлению в ходе налоговых и процессуальных проверок обстоятельств, свидетельствующих об умысле в действиях должностных лиц налогоплательщика, направленном на неуплату налогов (сборов)») об искусственности агентского договора свидетельствуют:

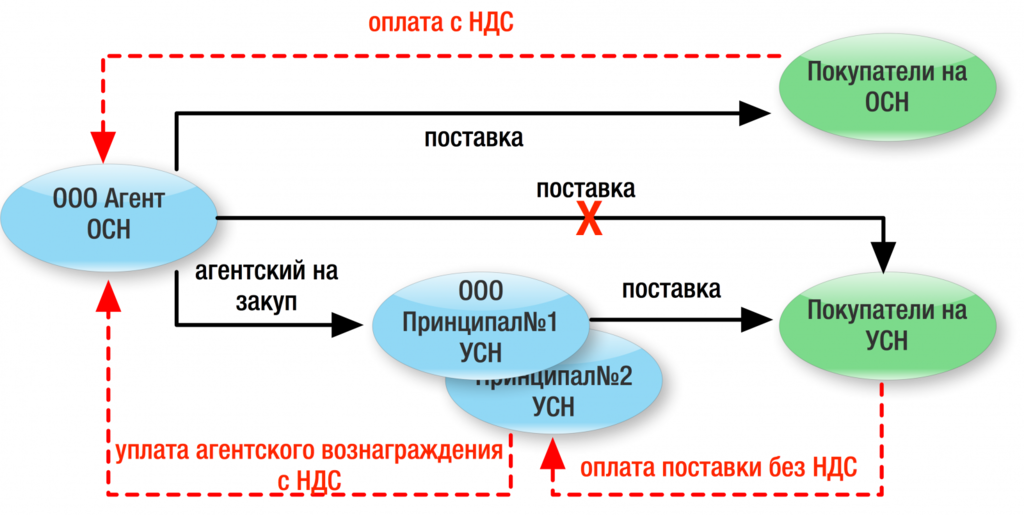

Традиционная налоговая схема недобросовестного использования конструкции упрощенно выглядит так:

Во-первых, все больше в роли псевдо-агента выступает как раз сам налогоплательщик. Скорее всего, из желания контролировать весь «входящий» поток выручки (агент на продажах) либо ключевые связи с поставщиками (если он агент на закупе).

Во-вторых, подавляющее большинство дел касается использования широко разрекламированной модели «обратного агента».

Чтобы внести немного ясности в умы отечественных предпринимателей,

приведем 6 проигранных в суде ситуаций c доказательствами искусственного дробления:

Доказательствами схемы послужили:

2. ИП на ОСН помимо собственных продаж продуктов, также выступала агентом на закупе для нескольких ИП на УСН, в том числе своего супруга. Аналогично в этой ситуации выручка от конечной реализации через подконтрольных субъектов подлежала обложению по более низкой ставке принципалов. Налоговые органы установили выдачу принципалами доверенностей налогоплательщику на представление их интересов в банке, а также единый IP-адрес, с которого шло управление банковскими счетами всех субъектов. В дополнение один из принципалов прямо заявил, что за регистрацию ИП он получает 5000 руб. в месяц от «псевдо-агента». (Постановление АС Поволжского округа от 24.01.2019 по делу №А12-1656/2018).

3. Общество-налогоплательщик изготавливало и продавало мясные и рыбные консервы, применяя УСН. Однако на протяжении долгого периода времени всё это оно делало не в своих интересах, а как агент ряда компаний. В функции агента входило: закуп сырья, производство продукции и ее отгрузка конечным покупателям. При этом даже товарные знаки реализуемой продукции были также зарегистрированы на агента. Налоговая установила у принципалов классические признаки фирм-однодневок (учредительство лица в 596 организациях, исключение из ЕГРЮЛ как недействующего лица, прекращение деятельности присоединением, выполнение подписи неустановленным лицом и т.п.) и вменила агенту всю выручку группы. (Постановление АС Северо-Западного округа от 06.02.2019 по делу №А21-8557/2017).

Более «классические» примеры необоснованного использования агента, выявленные налоговым органом:

4. Закуп хоз.товаров велся от лица трех компаний, отгружающих далее продукцию по оптовому направлению через ООО «Агент», а в розницу — через поставку ИП Собственник на ЕНВД.

Вообще отсутствие финансовой дисциплины — один из частых признаков искусственности отношений в группе при реализации любых договорных конструкций.

5. Взаимозависимый с налогоплательщиком ИП-комиссионер на продажах (один из бенефициаров бизнеса, поскольку к сторонним агентам доверия нет, а так в моменте безопаснее, думают собственники) задерживает перечисление выручки ряду принципалов, чтобы они не превысили лимиты по УСН. (Постановление АС Западно-Сибирского округа от 06.03.2018 по делу №А46-16687/2016). Что, опять же, несвойственно нормальным хозяйственным отношениям.

Интересно, что в подавляющем большинстве судебных дел использование агентского договора имеет какие-то гротескные черты. Что ни кейс — то доведенная до абсурда ситуация. Суд и налоговая даже не вспоминают про надлежащее оформление отчетов и т.п. И так достаточно признаков «схемы». Одновременно это вселяет уверенность, что случаи разумного применения конструкции потому в судебной практике и отсутствуют, что в действительности вопросов особых не вызывают. До судов доходят только экстравагантные реализации:

По сути, все претензии к налогоплательщику сводятся к отсутствию у его контрагентов самостоятельности (независимости от него) и самодостаточности (могут и без него сами работать), а также к отсутствию деловой цели отношений (наличие любой иной цели сделки, нежели получение налоговой экономии). Это краеугольные камни в защите от любых претензий в искусственном дроблении. И если они есть — то взаимозависимость, пересечение по сторонним контрагентам, единое управление и т.п. уже не так страшны:

ИП принципал передавал ГСМ на реализацию обществу, в котором у него была доля в 19%. Имелось совпадение телефонов и адресов контактных лиц, бухгалтерское обслуживание велось одним и тем же лицом, а вознаграждение агента в 1,5-2 раза отличалось от стоимости услуг другим лицам. Однако суды поддержали налогоплательщика-агента, которому налоговый орган пытался вменить всю выручку принципала. Аргументами защиты стало: наличие сторонних независимых принципалов у налогоплательщика. Самостоятельный закуп ГСМ принципалом у лиц, с которыми налогоплательщик никогда не имел хозяйственных отношений. (Постановление АС Уральского округа от 21 ноября 2018 г. по делу № А76-34350/2017).

Работая по агентской модели, необходимо также помнить о:

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.

Можно ли заключать договор с физическим лицом без НДФЛ и страховых взносов

НДФЛ — это налог на доходы физлица. Страховые взносы — это отчисления в налоговую для накопления пенсии и бесплатных приёмов в поликлинике.

Если предприниматель сотрудничает с физлицом без статуса самозанятого или оформленного ИП, на него переходит забота платить НДФЛ и взносы. Отменить обязанность в договоре нельзя. Даже если человек сам на это согласен.

Если забить на обязанность, налоговая оштрафует по ст. 123 НК РФ — за сам налог, и по ст. 119 — за несданный отчёт. И, конечно, взыщет долг с неустойкой.

Предприниматель — налоговой агент по НДФЛ для физлица

Физлица обязаны платить налоги с доходов. С каждого поступления денег российские граждане платят 13 %. Иностранцы платят 30 %, если доход получили в нашей стране. Это положения ст. 207, 224 НК РФ.

Когда ИП или организация нанимает физлицо по гражданско-правовому договору, обязанность платить в налоговую НДФЛ переходит на них. Заказчик становится налоговым агентом. Плюс за чужие налоги надо ежеквартально и ежегодно сдавать отчёты. А с физлица снимаются все налоговые обязанности. Правила — из ст. 226, 230 НК РФ.

Написать в договоре, что физлицо самостоятельно разбирается с НДФЛ, нельзя. Такая налоговая оговорка в договоре — пустое место. Обязанность переводить НДФЛ с предпринимателя не снимется. Это подтвердил Минфин в Письме № 03-04-05/12891.

Обязанность налогового агента не снимается, даже если ИП сам перешёл на налог для самозанятых. Вроде хотел упростить бухгалтерию и снизить расходы, но нет. Основание — ч. 10 ст. 2 Закона о самозанятых.

НДФЛ вычитают из суммы вознаграждения физлица. Налоговому агенту запрещено писать в договоре, что сумму налога он платит за свой счёт.

Например, вознаграждение программиста по договору составляет 200 000 ₽. Написать, что заказчик обязан за свой счёт перевести в бюджет налог 13 % в сумме 26 000 ₽ нельзя. На руки программист получит только 174 000 ₽.

Чтобы не обмануть программиста с обещанным гонораром в две сотни, в договоре пишут сумму вознаграждения 229 886 ₽. Без оговорок.

НДФЛ переводят в налоговую на следующий день после выплаты вознаграждения.

Однако бывают ситуации, когда налоговый агент не может заплатить налог. К примеру, у него арестовали деньги на счёте. Пока идут разбирательства, платежи парализованы.

Налоговый агент обязан сообщить физлицу и налоговой, что не может перевести НДФЛ. Сделать это надо до 1 марта следующего года. Тогда физлицо платит НДФЛ самостоятельно. Физлицо уведомляют в свободной форме, главное — письменно, налоговую — при подаче отчёта 2-НДФЛ за 2020 год или 6-НДФЛ — за годы, начиная с 2021.

По договорам с самозанятыми платить НДФЛ не нужно

НДФЛ не платят самозанятые физлица. Вместо него платят пониженный налог в размере 4-6 %. И делают это всегда сами, без агентов.

Выходит, предпринимателю удобнее работать с самозанятыми. Хлопот с налогами и отчётами нет, штрафы не грозят. Однако сотрудничать с самозанятыми не получится, если:

Если физлицо не может быть самозанятым, с ним сотрудничают как с обычным физлицом. И в качестве налогового агента платят за него налог.

По каким договорам НДФЛ за физлицо платят, а по каким нет

Заплатить НДФЛ нужно, если предприниматель сотрудничает с физлицом или пользуется его имуществом. А вот если что-то покупает у него, то нет — ст. 208 НК РФ.

НДФЛ удерживают по договорам:

🔸 подряда — отделочник ремонтирует офис;

🔸 оказания услуг — маркетолог настраивает таргет;

🔸 авторского заказа — писатель пишет сценарий к рекламному ролику;

🔸 агентирования, поручения и комиссии — представитель ищет клиентов на покупку программы;

🔸 покупки исключительных прав — разработчик пишет программу и отдаёт авторские права;

🔸 аренды недвижимости — физлицо сдаёт помещение под магазин;

🔸 аренды автомобиля или оборудования — партнер передаёт личное имущество в общий бизнес.

По договорам аренды налог вычитают из суммы платы за пользование имуществом без учёта коммунальных платежей, если они входят в арендную плату.

Физлицо платит НДФЛ сам по договорам:

🔹 купли-продажи — знакомый продал предпринимателю партию самокатов;

🔹 покупки прав или цессии — партнёр за дисконт отдаёт право забрать долг за товар.

Предприниматель — страхователь по взносам за физлицо

ИП и организации обязаны платить страховые взносы за физлиц, с которыми сотрудничают. А ещё отчитываться в Пенсионный фонд и налоговую. Здесь они становятся страхователями по ст. 419 НК РФ.

Сумма страховых взносов — это 27,1 % от вознаграждения.

Взносы добавляют, а не вычитают. Всю сумму платят в налоговую, а оттуда 22 % уйдут в Пенсионный фонд, а 5,1 % — на медстраховку по полису. Получается, страховые взносы — это допрасходы предпринимателя. И переложить их на физлицо нельзя. Физлица без ИП и самозанятости вообще никогда не платят взносы за себя сами.

Для айти-компаний, аптек, инноваторов и социального бизнеса тарифы ниже. Поищите свою деятельность в ст. 427 НК РФ.

Взносы не платят за самозанятых. Но чтобы перед налоговой всё было чисто, надо сохранить чек от самозанятого из приложения «Мой налог». Без чека взносы заставят платить. Правило — из ч. 1 ст. 15 Закона о самозанятых.

Взносы платят до 15 числа следующего месяца после выплаты гонорара — ст. 431 НК РФ.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

По каким договорам надо платить взносы за физлицо, а по каким нет

Надо ли платить страховые взносы, зависит от договора с физлицом — ст. 420 НК РФ.

Страховые взносы платят по договорам:

Страховые взносы не платит ни предприниматель, ни физлицо по договорам:

Статья актуальна на 01.04.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Особенности агентского договора в бухгалтерском учете

Агентский договор: виды и правила

Сущность агентского (посреднического) договора сводится к наличию между 2 сторонами сделки (продавцом и покупателем) третьего лица (посредника), в роли которого могут выступать:

Деятельность посредника заключается в осуществлении от своего имени или от имени поручителя (комитента, принципала, доверителя) юридически значимых действий, приводящих к возникновению последствий этих действий у поручителя.

Несмотря на то что в ГК РФ (гл. 52) агентский договор выделяется в самостоятельный вид, он, по сути, объединяет два вида договоров:

Значение для бухучета имеют следующие особенности агентских договоров:

Проверить агентский договор на риски вам помогут Готовые решения от КонсультантПлюс:

Получите бесплатный доступ к К+ и переходите в Готовое решение для принципала.

А по этой ссылке вы попадете в Готовое решение для агента, если у вас есть доступ к К+. Если его нет, пробный доступ можно получить бесплатно.

Существуют две основные схемы действий, проходящих через посредника:

При заключении агентских договоров бухгалтерский учет следует организовывать с помощью проводок через счет 76 с детализацией видов расчетов по аналитике. Доходы посредника в зависимости от учетной политики могут формироваться как на счете 90, так и 91.

Учет продаж через агента

Действуя от имени поручителя, агент, по существу, оказывает ему услугу по поиску покупателя. Документы для покупателя оформляются фактическим продавцом, и у него же формируются доходы/затраты по сделке:

У агента в этом случае в учете:

О том, когда услуги агента не нужно облагать НДС, читайте в статье «Какие услуги посредника не облагаются НДС».

Когда агент действует от своего имени, документы для покупателя оформляет он сам и все расчеты проходят через него. Однако полученный для продажи товар остается собственностью поручителя. Поступающие от покупателя денежные средства также являются средствами поручителя. Вознаграждение, предназначенное ему, агент, как правило, удерживает из полученной от покупателя суммы, прежде чем перечислить ее поручителю.

Для таких агентских договоров бухгалтерский учет организуется по следующим правилам:

Причем обязанность начислить НДС с поступивших от покупателя авансов ложится на поручителя.

Как правильно перевыставить счета-фактуры по агентскому договору читайте здесь.

Через проводки по счету 76 формируется доход посредника и сумма, предназначенная к перечислению поручителю:

У поручителя проводки по продаже и учету затрат будут такими же, как при реализации от его имени, с той только разницей, что величина отгрузки будет соответствовать указанной в документах, составленных на имя покупателя посредником, исчезнет проводка по оплате посреднику и появятся дополнительные проводки по учету отгрузки и оплаты от покупателя:

О правилах оформления счетов-фактур при продажах с привлечением посредника читайте в материале «Как оформлять счета-фактуры при продаже товаров через посредника?».

Учет закупок через агента

Если агент действует от имени покупателя, он фактически оказывает ему услугу по поиску поставщика. Документы продавец оформит сразу на поручителя, а услуги посредника покупатель возьмет в затраты:

У агента в такой ситуации проводки по отражению дохода будут такими же, как при его привлечении к продажам от имени поручителя.

Агент, действующий при закупках от своего имени, получит документы на приобретение, оформленные на себя. Однако его собственностью ни приобретенный товар, ни средства, которые он получит от поручителя для оплаты покупки, не будут.

Купленный агентом для поручителя товар отразится за балансом: Дт 002.

В балансе покупка будет показана им по полной стоимости приобретения в корреспонденции счета расчетов с поставщиком со счетом учета расчетов с поручителем: Дт 76 Кт 60.

Деньги, поступившие от поручителя и перечисленные поставщику, будут учтены в проводках:

При передаче товара поручителю он спишется с забалансового счета: Кт 002.

Вознаграждение посредника и суммы, подлежащие возмещению ему поручителем, сформируются следующим образом:

У поручителя проводки по покупке и учету затрат будут такими же, как при приобретении от его имени, с той только разницей, что величина покупки будет соответствовать указанной в документах, составленных на имя посредника продавцом, и расчеты за приобретение пройдут не напрямую с поставщиком, а через посредника:

Агентский договор с иностранной компанией – особенности уплаты НДС

Когда российская организация заключает агентский договор с иностранной компанией, НДС ей придется платить, если посреднические услуги оказаны на территории РФ. На этот счет есть отдельное письмо Минфина РФ от 02.12.2011 № 03-07-08/339.

Суть разъяснений финансового ведомства такова: посреднические услуги в рамках подобных соглашений считаются реализованными в том месте, где осуществляет деятельность компания, их оказывающая. В приведенном случае услуги оказывает российская организация в нашей стране, и именно здесь следует применять НДС по 20-процентной ставке.

Итоги

Бухгалтерский учет агентских договоров имеет свою специфику и различается в зависимости от того, участвует посредник в расчетах или нет. Средства и имущество, поступающие к посреднику в связи с исполнением поручения, не учитываются им в балансе и не становятся его доходом.

Агентский договор: риски, о которых надо знать бухгалтеру

Использование в бизнесе посредников помогает оптимизировать налоговые платежи. Однако усилиями ФНС и Росфинмониторинга эта схема обрастает негативными последствиями, которые могут поставить под угрозу не только бизнес самого посредника, но и его контрагентов.

Вспомним, что отличает агентский договор от других. По агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала (п. 1 ст. 1005 ГК РФ).

Мы будем рассматривать агентский договор, по условиям которого агент в отношениях с третьим лицом действует от своего имени, хотя и за счет принципала. К такому договору применимы правила о договоре комиссии, если эти правила не противоречат положениям главы Гражданского кодекса РФ об агентировании или существу агентского договора (ст. 1011 ГК РФ).

Далее мы затронем отдельные условия агентского договора, а также иные моменты, на которые мы рекомендуем обратить внимание.

Отметим, что существенными условиями агентского договора (то есть такими, без согласования которых договор не признается заключенным) является только предмет договора — это юридические и/или фактические действия, которые агент должен совершить по поручению принципала.

Отсутствие согласования в договоре иных условий не квалифицирует договор как незаключенный, а такие несогласованные моменты будут определяться согласно положениям Гражданского кодекса РФ (соответственно если вам необходимо более четкое определение важных именно для вас условий, или не выгодны общие нормы ГК РФ, эти условия следует также включить в заключаемый вами договор).

Предмет договора

— Юридические действия, которые подлежат совершению агентом (то есть факты или обстоятельства, влекущие правовые последствия, и возникающие по воле физических и юридических лиц, например, заключить договор на оказание услуг с исполнителем, договор купли-продажи с покупателем и т.п.).

— Фактические действия, которые подлежат совершению агентом (это действия, которые сами по себе не влекут правовых последствий, например, осуществлять поиск исполнителей по поручению принципала, вести переговоры и согласовывать с ними условия договора — но без его заключения). Фактические действия как правило связаны с порученными агенту юридическими действиями и необходимы для их надлежащего совершения.

В ряде ситуаций фактические и юридические действия будут совпадать, например, получение продавцом-агентом оплаты от покупателя в розничной торговле одновременно является заключением договора розничной купли-продажи (ст.493 ГК РФ).

Отметим, что действия, которые должен совершить агент, могут быть указаны без подробной детализации, а только общие полномочия агента (заключать сделки, участвовать в расчетах и т.д.). Однако если агент осуществляет поиск исполнителей для принципала, мы рекомендуем конкретизировать действия агента для минимизации риска переквалификации договора (и перерасчета налоговых обязательств агента).

В частности, поручение принципала может заключаться в том, что агент:

— находит покупателей на товар принципала, либо наоборот, находит для принципала необходимое для него имущество (например, недвижимое);

— находит исполнителей для выполнения работ (оказания услуг) на объектах принципала;

— заключает от своего имени, но за счет принципала, договора с исполнителями, покупателями, продавцами;

— осуществляет иные действия, порученные ему принципалом.

Отметим, что агентский договор на реализацию или закуп товара (имущества) в отношении его юридической сути вопросов как правило не вызывает. Риск его переквалификации в самостоятельные договора купли-продажи есть, но его оценка в большей степени зависит от налоговой составляющей сделки, чем от ее юридической трактовки.

А вот агентский договор, предполагающий привлечение агентом исполнителей для оказания услуг, выполнения работ для принципала, в связи с неоднозначностью юридической составляющей может быть переквалифицирован в договора подряда и субподряда (либо возмездного оказания услуг — в зависимости от характера работ/услуг). Каких-либо четких критериев для разграничения этих типов договорных отношений в судебной практике нет, как правило суды анализируют обстоятельства конкретной ситуации (например, Определение ВАС РФ от 15.04.2013 N ВАС-3637/13 по делу N А19-13741/2011).

Сложность заключается в том, что если юридические и иные действия совершаются агентом от своего имени, но за счет принципала, то в этом случае права и обязанности по сделке, совершенной агентом с исполнителем, приобретает агент, даже если принципал указан в договоре или самостоятельно вступил с третьим лицом в отношения по исполнению сделки (в частности осуществляет фактическую приемку работ (услуг), выполненных исполнителем).

Для минимизации рисков рекомендуем четко определить порядок документальной фиксации взаимоотношений всех сторон (принципала, агента и фактического исполнителя). При этом важно разделить потоки документов, необходимых для отражения операций в бухгалтерском и налоговом учете (первичных документов — актов исполнителя, отчетов агента и т.п., счетов-фактур) и потоки документов, служащих подтверждением фактического исполнения работ/услуг, соблюдения требований к их качеству, срокам выполнения и прочим существенных для сторон факторам.

Например, стороны могут предусмотреть в агентском договоре и продублировать в договоре с исполнителем дополнительный отчет (журнал или иной документ), в котором принципал будет отмечать факт выполнения работ (оказания услуг) и отсутствие у него претензий к их качеству и срокам. Такой отчет целесообразно закрепить как приложение к акту выполненных работ (оказанных услуг) в договоре с исполнителем (подписываемым исполнителем с агентом, заключившим с ним договор выполнения работ). И копия (или дополнительный экземпляр такого отчета/журнала) будет передаваться принципалу в комплекте документов, подтверждающих расходы агента на исполнение поручения принципала (как правило, прилагаемых к отчету агента).

Разграничение имущества агента и принципала

В отношении, например, товаров принципала у сторон вопросов обычно не возникает — посредник принимает их к себе на забалансовый учет. Но в отношении других объектов гражданских прав ситуация не так однозначна.

В силу ст.128 ГК РФ к объектам гражданских прав относятся:

— вещи, включая наличные деньги и документарные ценные бумаги, иное имущество, в том числе безналичные денежные средства, бездокументарные ценные бумаги, имущественные права;

— результаты работ и оказание услуг;

— охраняемые результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации (интеллектуальная собственность);

Из указанной статьи следует, что, например, безналичные денежные средства относятся к иному имуществу, а не к вещам. И это вызывает сложности у сторон агентского договора в ситуации, когда посредник участвует в расчетах, а третье лицо по тем или иным причинам не исполнило свои договорные обязательства (например, задержало оплату) либо наоборот, перечислило аванс (и затем не выходило на связь более трех лет, либо ликвидировалось).

С одной стороны, исходя из формулировок ст.128, 996 ГК РФ, у принципала не возникает права собственности на безналичные денежные средства, поступившие от покупателя на счет агента.

В то же время, в отношении договора комиссии ВАС РФ разъяснял (п.9 Информационного письма Президиума ВАС РФ от 17.11.2004 N 85), что по смыслу ст. 999 ГК РФ при отсутствии соглашения сторон об ином комиссионер обязан перечислять комитенту суммы, вырученные от продажи товара, принадлежащего последнему, по мере их поступления, а не по результатам исполнения поручения комитента в полном объеме. Это означает, что обязанность по перечислению комитенту сумм, полученных от третьих лиц, возникает у комиссионера непосредственно в момент получения указанных сумм и подлежит исполнению в разумный срок, если иное не установлено договором комиссии.

Получается, что все суммы (в том числе и авансы), которые комиссионер получил от покупателя по договору купли-продажи (заключенному по поручению комитента) он должен перечислить комитенту. Эта обязанность возникает непосредственно в момент получения суммы, при этом в договоре может быть согласован срок, в течение которого такие суммы перечисляются комитенту.

Поскольку нормы, установленные для договора комиссии применимы и в отношении агентского договора (ст.1011 ГК РФ), то суммы оплаты, полученные от третьих лиц и зависшие у агента, следует рассматривать как обязательство агента перед принципалом. Оставить их себе агент не вправе. Аналогично и долги третьих лиц посредник передает принципалу.

При этом при наличии задолженности принципала перед агентом, посредник вправе удержать причитающиеся ему по агентскому договору суммы из всех сумм, поступивших к нему за счет принципала (ст.410, 997, 1011 ГК РФ).

Отчет агента

Принципал должен принять переданное агентом, рассмотреть отчет и принять его или сообщить об имеющихся возражениях (п. 3 ст. 1008 ГК РФ).

В агентском договоре рекомендуется определить:

— порядок принятия принципалом исполненного агентом поручения;

— содержание отчета агента (либо установить его форму), способы и сроки его направления принципалу;

— порядок и срок рассмотрения принципалом отчета агента;

— какими доказательствами должны подтверждаться расходы агента (в частности какими именно документами, необходимость заверения копий документов, прилагаемых к отчету и т.д.).

Агент обязан отчитываться перед принципалом в порядке и сроки, которые предусмотрены договором. Если порядок исполнения агентского договора не определен, то агент обязан представить отчет по мере исполнения договора или по окончании исполнения (п. 1 ст. 1008 ГК РФ). Принципал должен рассмотреть его и принять или сообщить о своих возражениях (п. 3 ст. 1008 ГК РФ).

Стороны также определяют сроки рассмотрения отчета принципалом и порядок направления возражений на них. По общим нормам отчет агента считается принятым, если принципал не сообщил агенту о своих возражениях по нему в течение 30 дней со дня получения отчета, если соглашением сторон не установлен иной срок (п. 3 ст. 1008 ГК РФ).

Форму отчета посредника желательно закрепить в договоре. Он может содержать следующие сведения:

— дата составления отчета;

— реквизиты агентского договора (наименование, номер, дата);

— перечень совершенных юридических действий и даты их совершения;

— перечень совершенных фактических действий и даты их совершения;

— расходы, понесенные агентом в связи с исполнением договора;

— перечень документов, подтверждающих расходы агента и прилагаемых к отчету;

— реквизиты агента и принципала (наименование, ОГРН, ИНН, место нахождения);

— должность, фамилия, инициалы и подпись лица, действующего при составлении отчета от имени агента.

В случае, когда требования к содержанию отчета не согласованы, агент вправе направить принципалу отчет произвольного содержания. Однако он в любом случае должен содержать сведения о конкретных действиях, совершенных агентом, — в ином случае обязанность агента по направлению отчета не будет считаться исполненной.

Если же отчеты лишь уведомляют о ходе выполнения поручения, на сумму вознаграждения необходимо дополнительно к отчету составить акт сдачи-приемки услуг (с соблюдением требований к реквизитам первичного документа).

В следующей части статьи Ирина Евстратова расскажет про срок договора, вознаграждение и расходы агента и про контроль ФНС и Росфинмониторинга над агентскими схемами.

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.