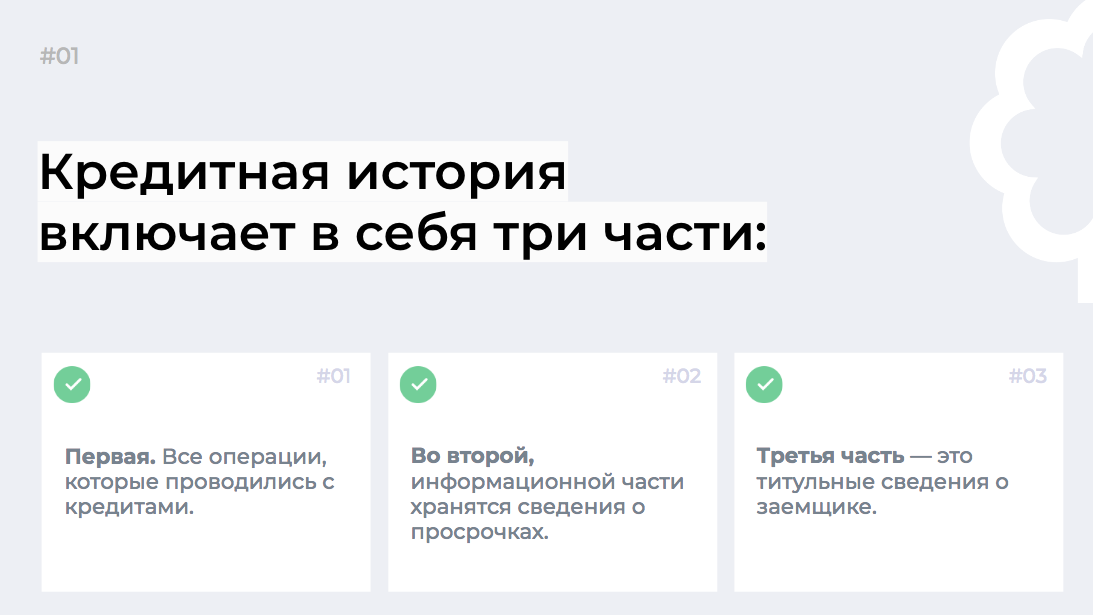

У меня много маленьких просрочек по кредиту

У меня несколько кредиток. Я всегда вношу все платежи, но не всегда вовремя. Бывает, рядом нет точек оплаты, или закрутился, или забыл — в итоге просрочка в пару дней.

Мне кажется, в моем банке этому уже не удивляются. Но я боюсь, что с кредитной историей из-за этого все не очень хорошо. Чем это может мне грозить? Не дадут еще один кредит? Не одобрят ипотеку?

Андрей, любые просрочки — это плохо, даже если в вашем банке к ним относятся нейтрально.

Для банков есть общие правила: банки обязаны регулярно направлять в бюро кредитных историй подробную информацию по обслуживанию клиентов. В том числе отправляют и все факты просрочек, даже в два дня, даже в один. Это не прихоть и не политика банка, это требование закона.

По закону информация в БКИ хранится не менее 10 лет — все эти 10 лет информация о ваших просрочках будет доступна другим кредитным организациям.

Не могу сказать, что хуже: подолгу не вносить платежи по кредиту или опаздывать с ними на пару дней, но регулярно. У каждого банка могут быть свои выводы по этому поводу.

Банки используют вашу кредитную историю для одобрения новых кредитов. Если вы никогда в жизни больше не будете брать кредиты, то качество вашей кредитной истории может никого больше не интересовать. Если же вы, например, обратитесь за ипотечным кредитом, банк может автоматически вам отказать из-за имевшихся просрочек.

Что делать

Сейчас ваша главная задача — восстановить репутацию как заемщика. Учитывая, что у вас несколько кредитных карт, достаточно будет просто вовремя платить по ним.

Смените дату выплат. Предположим, платеж по кредитке надо вносить третьего числа, а зарплата всегда пятого. Это неудобно. Попросите банк поменять вам дату на более поздний срок — на тот день, когда вы гарантированно сможете заплатить. Обычно дату меняют бесплатно. Смена даты платежа доступна не всегда — уточняйте у кредитора.

Платите через мобильный банк. Сейчас вносить платежи по кредиту можно не только через основных партнеров банка, но и с карты на карту через мобильный или интернет-банк. Например, на сайте Тинькофф-банка можно пополнять счет в любом банке.

Платите заранее. Чтобы платеж случайно где-то не задержался и не попал в просрочку, вносите деньги заранее. Я рекомендую делать это хотя бы за 5 дней до даты платежа.

Настройте автоплатеж. Тогда каждый месяц банк будет списывать со счета фиксированную сумму в счет задолженности. Автоплатеж полезен, если вы регулярно забываете вовремя внести платеж.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Просрочка в Тинькофф Банке: что ждет должника

Тинькофф — один из самых популярных банков среди граждан РФ. Россияне активно пользуются его дебетовыми картами. Но чаще всего речь идет о кредитной Тинькофф Платинум, которую по праву можно назвать массовой. Учитывая огромное число заемщиков банка, вопросы о просрочке звучат часто.

Просрочка в Тинькофф Банке всегда ведет к одному последствию — начисление пеней и штрафов, размер которых зависит от типа кредитного продукта. Банк выдает потребительские ссуды наличными и кредитки. Специалист Бробанк.ру рассказывает, что предпримет Тинькофф, чем это грозит должнику.

Штрафы в Тинькофф за просрочку

Это первое, к чему прибегает банк, поэтому изначально рассмотрим именно финансовую сторону вопроса. До недавнего времени банки могли самостоятельно назначать штрафы и пени за просрочку, и заемщикам было несладко. Например, просрочил платеж по кредитке, банк тут же 1000 штрафа дал и пени в 1% в день назначил.

Из-за того что банки таким образом загоняли граждан в настоящие долговые ямы, Центральный Банк инициировал на законодательном уровне установить максимальную планку штрафа.

У банков есть два варианта:

Подавляющее число банков используют пени в 20% годовых. Но Тинькофф по некоторым продуктам применяет пени в 0,1% в день.

Если это кредитная карта

Тинькофф применяет разные проценты за просрочку к держателям кредиток и тем, кто брал наличную ссуду. Для начала рассмотрим самые популярные продукты банка — кредитные карточки.

Просрочка по карте Тинькофф Платинум или другой приведет к начислению пеней в виде 20% годовых, плюс будут действовать проценты согласно тарифам. А они совсем не маленькие. По продукту Платинум это 12-29,9% за безналичные операции и 30-49,9% за снятие наличных и приравненные к нему операции.

Именно из-за высокой процентной ставки банку выгодно применять схему пеней в виде 20% годовых плюс проценты по договору. Сами же проценты могут быть разными в зависимости от вида карточки. В ассортименте Тинькофф всегда есть 10-15 кредитных карт.

В любом случае лучше загляните в тарифы на обслуживание именно вашей карты. По Платинум могут действовать одни условия, по другим — иные.

Совершать просрочки по кредитным картам Тинькофф невыгодно еще и потому, что они отменяют действие льготного периода. Добропорядочные заемщики могут пользоваться грейсом до 55 дней и не платить проценты. Но если совершить просрочку, банк тут же начислит все проценты и начнет прибавлять к ним пени.

Если это кредит наличными

Несмотря на то, что самый популярный продукт банка — карта Тинькофф Платинум, кредиты наличными этой организации также очень востребованы. Они выдаются гражданам полностью онлайн без справок.

И по такому продукту Тинькофф установил совсем другие пени за просрочку. Он начисляет 0,1% в день или 36% годовых, но проценты по договору при этом останавливаются.

Например, если вы должны были внести банку сегодня 7000 и не сделали это, на следующий день к сумме задолженности прибавится 0,1%, она составит 7007 рублей. На второй день эти 0,1% начислятся уже на 7007 рублей и так далее.

Чем длительнее просрочка, тем больше становится сумма долга. Тем больше пеней начисляет банк.

Что будет сразу после пропуска платежа

Как мы уже сказали, после просрочки минимального платежа по кредитке или стандартному кредиту наличными Тинькофф уже на следующий день начнет начисление пеней. Динамику роста задолженности вы увидите в интернет-банке. Также банк будет информировать вас по другим каналом.

К чему нужно быть готовым должнику:

Банк Тинькофф нельзя назвать особо добрым по отношению к заемщикам, но границу закона он не переходит. Его сотрудники будут рассказывать о последствиях, говорить о суде и порче кредитной истории, но зверствовать они не будут. Те времена прошли.

Что делать заемщику

К сожалению, в продуктовой линейке банка Тинькофф нет кредитных каникулы или реструктуризации. Если тот же Сбер или ВТБ активно практикуют такие формы помощи должникам, Тинькофф идет другим путем.

Часто звонящие сотрудники службы взыскания советуют должнику перекредитоваться, перезанять деньги у родственников. Если вам такой вариант приемлем, можете так и поступить. Но помните, что после этого у вас будут уже два долга, требующих гашения.

Вы можете позвонить на горячую линию Тинькофф 8 800 555 77 78 и поинтересоваться возможностью получения каникул или реструктуризации. Возможно, именно вам банк решит пойти навстречу. Но лучше сразу не особо на это рассчитывать.

Коллекторы и суд

Единичная просрочка платежа в Тинькофф не приведет ни к каким особо серьезным последствиям. Кредитная история не пострадает, банк особо донимать не будет. Но если просрочен уже второй, третий платеж, банк начнет предпринимать радикальные меры.

Как будет действовать Тинькофф в случае длительной просрочки:

После суда судебный пристав откроет исполнительное производство и начнет действовать своими методами. Стандартный — удержание половины всех официальных доходов гражданина.

Последствия просрочки по кредиту Тинькофф

Невыполнение своих договорных обязательств влечет за собой серьезные последствия. Особенно если речь о злостном нарушении, которое привело к суду. К чему приведет просрочка в Тинькофф Банке:

Как видно, ни к чему хорошему просрочка по кредитной карте Тинькофф или по его ссуде наличными не приведет. Поэтому лучше постараться, как-то перезанять деньги сразу, чем искать выход из ситуации потом, когда долг уже серьезно вырос.

Просрочка по кредиту: чем грозит, и как решить проблему?

Последняя редакция 13 октября 2021

Время на прочтение 10 минут

Нехватка денег давит на психику и самочувствие. Долг растет, банк начисляет пени и штрафы за неустойку, сумма увеличивается. Просрочка по кредиту на ранних сроках — это некритично, но если она продолжается, а должник убегает от разговоров, ситуация усугубляется. Просрочки порой оборачиваются такими проблемами, что испорченная кредитная история окажется только незначительной неприятностью.

Что будет, если просрочить платеж по кредиту?

В первую очередь, банк будет слать СМС и звонить. Это закономерная реакция — кредитор пытается выяснить, что происходит, почему прекратилась оплата. Более того, есть штатные сотрудники, которые занимаются исключительно подобными разговорами и звонками.

Что делать на этом этапе:

Если оплата так и не поступила через 3 месяца, банк передает дело в службу взыскания или привлекает коллекторское агентство на основании агентского договора. Это нормальная практика для большинства финансовых организаций. С коллекторами заключают договор, и они занимаются внесудебным взысканием задолженности, придерживаясь норм № 230-ФЗ.

Досудебное взыскание просроченного кредита предполагает:

Если и профессиональная «обработка» не принесет результата, то банк либо продаст кредитный договор коллекторам, либо обратится в суд. В первом случае заключается договор цессии, и коллекторы получают права кредитора:

В какой суд банк или коллекторы подадут из-за просрочки кредита, зависит от суммы задолженности.

В суде заемщик может подать свой расчет, представить доказательства оплаты, заявить о пропуске исковой давности — полностью или по части платежей.

Подробнее по теме: Что делать, если банк подал в суд. Если вам необходима помощь, позвоните юристу — мы консультируем по телефону бесплатно.

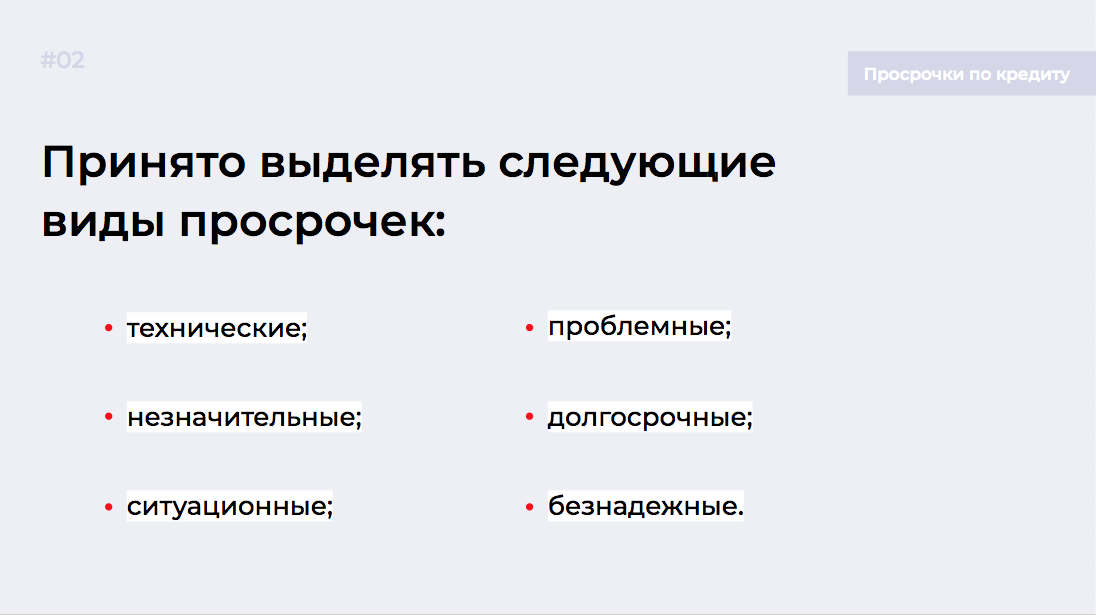

Техническая просрочка: что это, и как влияет на кредитный рейтинг?

Технические просрочки — это небольшие пропуски по датам ежемесячных платежей, которые случаются по различным причинам со стороны банка. Среди основных причин таких просрочек стоит перечислить:

В целом это просрочки, которые вызваны техническими сбоями в работе банковской системы. Банк вовремя не получает сведения о внесенном платеже. Средства зависают, и либо доходят до банка через несколько дней, либо возвращаются плательщику на счет.

К техническим просрочкам нельзя отнести случаи, когда клиент вносит деньги в последний день оплаты. Хотя и знает, что идти они будут 2-3 дня.

Технические просрочки не должны влиять на кредитный рейтинг человека. Это полностью вина банка, и сведения о подобных эксцессах не отправляют в БКИ. Техпросрочки вносят в КИ клиента по ошибке. Такое внесение можно отменить, если пожаловаться в банк и обратить внимание на проблему. Банк обязан уведомить БКИ и отправить в кредитную историю корректные данные.

Как решить проблему с просрочкой платежа по кредиту?

Если у вас есть деньги или будут в скором времени, пытайтесь найти с банком общий язык. В 2021 финансовые организации предусматривают программы, которые позволят должникам временно не платить или уплачивать меньшие ежемесячные платежи:

Кредитные каникулы позволяет оплачивать только проценты, или вовсе ничего не платить в течение некоторого периода. Обычно банки утверждают срок 2-4 месяца.

Преимущественно банки предлагают частичное списание штрафов с продлением срока кредита на несколько лет. Мы подробно разобрали действующие программы в статье Реструктуризация кредита.

Часто банки предлагают рефинансирование (как и реструктуризацию) в отношении ипотечных кредитов.

Обычно рефинансированием активно занимаются банки, которые пытаются нарастить клиентскую базу. Особенно активен Тинькофф-банк — он рефинансирует не только кредиты, но и микрозаймы и автокредиты.

Если безденежье временное, можно попробовать договориться с банком о предоставлении одной из описанных программ. У каждой организации свои условия. Например, Сбербанк или ВТБ предоставит реструктуризацию только при условии отсутствия просрочек. Альфа-банк — наоборот, готов рассмотреть введение программы, когда начались перебои с поступлением ежемесячных платежей.

Чем грозит накопление просроченных кредитов в банках?

Сложно ответить на этот вопрос однозначно. Нужно знать, сколько конкретно кредит не платили, какие меры принимали по этому вопросу, есть ли залог. В целом последствия будут следующие:

Незначительные просрочки 3 раз за год, понижают кредитный рейтинг. Банк внесет пометку, и в будущем это создаст проблемы при оформлении новых кредитов.

Отдельно о советах предупредить банк: даже если вы предупредите менеджера о возможной задержке, это не повлияет на ситуацию — сведения о просрочках направляются в БКИ автоматически.

В кредитной истории появится негативная запись. Можно заранее обратиться к сотрудникам банка и поговорить о кредитных каникулах сроком на 1-2 месяца. Это позволит избежать просрочки и санкций.

Как бы вас ни пугала служба взыскания, за долг по кредиту людей не привлекают к уголовной ответственности. Кредит — это гражданско-правовая сделка, и если одна сторона не исполняет обязательства, преступления тут нет. Риски возникают только при намеренных мошеннических действиях заемщика. Подробнее об этом в статье судимость за долг по кредиту.

Чем грозит длительная просрочка кредита?

Нарушения нужно пресекать сразу. Сообщайте в офис коллекторского агентства, подавайте жалобы приставам, а случае агрессии обращайтесь в правоохранительные органы. Если общение с ними вам порядком приелось, отзовите согласие на обработку персональных данных. В течение 1 месяца коллекторы обязаны принять заявление к сведению. Общение будет вестись по почте или в электронном виде.

Это платная процедура, поэтому банк будет банкротить заемщика, если долг крупный — более миллиона, и есть реальный шанс взыскать имущество, до которого не может добраться пристав.

Например, должник подарил загородный дом и машину своим детям, чтобы пристав не продал ценные объекты. Но сделку дарения можно оспорить при банкротстве, реализовать недвижимость и авто, а выручку — выплатить кредиторам.

Однако большинство людей не платит кредиты, потому что не имеет возможности — доходы упали из-за пандемии и кризиса. Суды считают такого должника добросовестным и освобождают от обязательств по кредитам и микрозаймам.

Нужна помощь в списании просроченных долгов? Позвоните нам. Мы бесплатно проконсультируем вас, а также поможем инициировать процедуру банкротства с юридическим сопровождением и помесячной оплатой за услуги.

Просрочка три месяца у тинькофф какие меры принимает банк

Когда оплачиваете кредит, банки отправляют информацию в бюро кредитных историй (БКИ). Задержки по займу плохо сказываются на кредитной истории. БКИ систематизирует, собирает и хранит данные о заемщиках.

Рассказываем, через сколько дней просрочки портится КИ.

Сколько банк терпит просрочку?

Когда банк рассматривает заявку, он оценивает и кредитную историю. Если затянули с оплатой, потому что уволили на работе, банк не будет применять жестких санкций и пойдет на уступки.

Виды наказания за просрочку кредита

В кредитном договоре прописывают условия займа и наказаний за несвоевременную оплату. Приняты два вида санкций:

Штраф — это заранее установленный в договоре единоразовый платеж за просрочку по оплате. Например, если два раза заплатили не вовремя по займу, вам назначат два штрафа.

Пеня — разновидность штрафа, но отличается по двум параметрам:

начисляют за каждый день;

на размер пени влияет сумма займа.

Банки устанавливают разные штрафы, как и пени. Вся информация об этом есть в кредитном договоре. Некоторые банки в случае просроченного платежа поднимают ставку по процентам, в итоге заемщику приходится платить больше.

Внимательно вычитывайте договор. Иногда это прописывают маленьким шрифтом, чтобы вы не заметили это условие.

Какие виды просрочек бывают?

Техническая просрочка

Технический сбой — это когда вы вовремя положили деньги на счет, а они поступили с опозданием.

Деньги могут вернуться на ваш счет и из-за ошибки транзакции.

Оспорить техническую просрочку просто, если у вас на руках есть чек оплаты или выписка из личного кабинета.

Важно. Если знаете, что деньги поступают на счет банка на третий день, и при этом оплачиваете кредит в последний момент — такая просрочка уже не считается технической.

Незначительная просрочка

Когда оплачиваете долги по займам в последний день, есть вероятность незначительной просрочки. Это значит, что деньги придут с опозданием на 1−2 дня. Некоторые банки прощают такие просрочки, а другие отправляют данные в БКИ, что портит статистику.

Чтобы избежать незначительной просрочки, уточните у менеджера банка при заключении договора о способах перевода и сроках поступления денег. Помните, что платежные системы могут обрабатывать переводы до трех рабочих дней.

Незначительные просрочки редко влияют на кредитную историю заемщиков. Но если вы регулярно затягиваете с оплатой, банк сообщит в БКИ.

Ситуационная просрочка

Это означает, что оплата по кредиту поступила с опозданием на три и более дней. Чтобы избежать последствий, направьте в банк письменное прошение и объясните причину задержки оплаты. Например, что вы попали в больницу, потеряли работу или вам задержали зарплату. Обязательно подкрепите прошение нужными документами.

Многие банки пойдут вам навстречу и не будут направлять информацию в БКИ. Такая мера позволит избежать пени и штрафов, и не испортит кредитную историю.

Важно. Если задержите оплату на 2−3 недели, объяснительные причины не помогут и вас оштрафуют, а данные о просрочке отправят в БКИ.

Проблемная просрочка

Этот вид просрочки означает, что вы задержали оплату на 1−2 месяца. В этом случае пени и штрафов вы не избежите.

Если потеряли работу или ухудшилось материальное положение, попробуйте договориться с банком о кредитных каникулах или реструктуризации долга. Кредитные каникулы временно освободят от платежей на несколько месяцев, пока не поправите финансовое положение.

Если оформили кредит под залог и не платите один и более месяцев, банк вправе выставить ваше имущество на торги, чтобы возместить убытки. Менеджеры могут продать долг коллекторам, если не выходить с ними на связь.

Долгосрочная просрочка

Если не будете оплачивать долги по кредиту три месяца, просрочка станет долгосрочной. Сотрудники банка подадут в суд, чтобы взыскать пени, штрафы и основной долг с процентами.

Такой вид просрочки плохо сказывается на КИ. Даже если погасите долг, получить кредит в будущем будет проблематично.

Безнадежная просрочка

Списать задолженность в банке можно, если долг признали безнадежным в судебном порядке. Если у вас одно имущество, его не заберут. Второе имущество могут продать на торгах — на вырученные деньги погасят задолженность, а остаток вернут вам.

У банкротства свои минусы: нельзя купить недвижимость, выехать за рубеж, пользоваться банковскими счетами и картами.

Хотите знать о банкротстве больше? Читайте статью, где рассказали про то, кому подойдет банкротство и что для этого нужно.

Последствия просроченного кредита

В каждом банке есть отдел по взысканию долгов. Они названивают и выясняют сроки внесения денег, пытаются установить причину просрочки. Лучше идти на контакт с менеджерами банка, чтобы договориться об отсрочке оплаты или реструктуризации долга. Если перенесут оплату задолженностей — избежите штрафов и пени.

Когда за дело берутся коллекторы?

Если банк не взыщет с вас денег, долг передадут коллекторам. После этого начнутся не только звонки, письма и телеграммы, но и личные визиты. Коллекторы не церемонятся, а общаются жестко и всеми путями стараются добиться погашения долга. По закону коллекторы имеют право:

приходить пару раз в неделю к должнику;

отправлять смс не чаще двух раз в сутки;

звонить с 8:00 до 22:00 часов — один раз в день.

Продажа долга и суд

Если коллекторы не взыскали долг — заемщик скрывался и не выходил на связь, — на него подадут в суд. Если не оспорить судебное решение — счета арестуют, наложат арест на имущество, а часть зарплаты будет уходить кредитору. Меры, которые примет суд, будут зависеть от размера и обстоятельств долга.

Взыскивать задолженность могут месяц-два. Не думайте, что коллекторы забудут о долге.

Срок исковой давности составляет три года. Но если коллекторы или банк докажут, что должник уклонялся от суда и не выходил на связь намеренно — дело возобновят. В итоге придется не только выплачивать задолженность, платить штрафы, но и покрывать судебные издержки.

Сколько лет просрочка по кредиту влияет на кредитную историю?

Любой факт просрочки по выплате кредита отражается на статистике. В КИ принято выделять два вида просрочек:

Закрытые — заемщик погасил долг с просрочкой, но срок давности еще не вышел.

Действующие — все непогашенные долги. Если БКИ не успели обновить информацию по списанным долгам банкрота, они тоже будут считаться как «действующие».

У закрытых просрочек по оплате предусмотрен срок годности, который зависит от того, сколько времени человек не платил долги. Вот примерные сроки на момент публикации статьи:

от 30 дней — полгода−год с момента погашения;

от 60 дней — от полутора до двух лет;

от 90 дней — минимум два−три года.

Закрытые просрочки не влияют на кредитную историю после истечения срока давности. Если погасили кредит с просрочкой, через 3−4 года сможете оформить заем, т. к. кредитная история будет восстановлена.

По закону сведения о просрочках по оплате в БКИ хранятся до семи лет. После этого кредитная история обнуляется.

О том, где посмотреть кредитную историю, и как избежать ошибок при попытке ее улучшить — читайте в другой статье.

Платеж просрочен — что делать?

Просрочка по оплате не всегда убивает кредитную историю. Но чем дальше тянуть с оплатой, тем хуже это отразится на статистике. Если есть активная задержка, не подавайте заявку на новый кредит.

Банки часто требуют объяснить причины, по которой заемщик допустил просрочку. Соберите доказательную базу и попытайтесь объяснить причину задержки.

Как не допускать просрочек?

Избежать просрочек по оплате можно:

если дата платежа не подходит, позвоните менеджеру банка и попросите перенести срок оплаты на другое число;

в мобильном приложении настройте автоматический платеж;

внесите плату на 3−4 дня раньше намеченного срока, чтобы избежать технической просрочки.

Что делать, если нечем платить?

Если нет денег, позвоните в банк первым. Добейтесь кредитных каникул или договоритесь о реструктуризации долга. Когда дело дойдет до суда, приговор могут смягчить, т. к. вы охотно шли на контакт с менеджерами банка и пытались уладить ситуацию.

Помните, чем больше дней проходит после просрочки платежа, тем хуже становится КИ.

Займите деньги у знакомых, родственников, попросите руководство дать сверхурочные или подработку. Старайтесь рассчитаться с кредитором, чтобы не доводить дело до коллекторов и суда.

О том, как правильно обращаться в банк и когда банки отказывают — читайте в статье «Что делать, если нет денег платить за кредит?»

Как выйти из долговой ямы?

Когда кредит стал непосильным бременем, можно признать себя банкротом или продать имущество.

Если признаете себя банкротом, последствия не заставят себя долго ждать. Банки не будут выдавать кредит 3−5 лет, а имущество уйдет с молотка на торгах. Во втором случае будете сами продавать ценные вещи, автомобиль, чтобы рассчитаться с банком.

МБК предлагает выгодное решение! Оформите экспресс-кредит за один час до 15 млн руб. и погасите задолженность в банке. Работаем без предоплаты.

Подписывайтесь на наш блог, чтобы получать уведомления о новых статьях на почту или в мессенджер.