Прямые и косвенные затраты: что это такое и как отслеживать

Вести финансовый учет и разделять расходы в бизнесе на прямые и косвенные полезно по нескольким причинам. Это нужно для расчета налоговой базы, если в вашем налоговом режиме учитываются расходы. Это помогает сформировать себестоимость — пригодится при планировании финансовой модели и для аналитики. Деление обязательно, если вы должны вести бухучет.

Деление в организациях различных отраслей может отличаться. Учитывайте это, классифицируя расходы.

Какие бывают затраты с точки зрения бухучета

Если ориентироваться на ст. 318 и 319 НК РФ, закон разделяет все расходы на два вида. Причем юридически корректно называть расходы «затратами».

Косвенные затраты

Это деньги, которые нельзя напрямую посчитать в себестоимости конкретного продукта, они формируют себестоимость нескольких продуктов сразу. Но без этих расходов бизнес не сможет производить продукт. Обычно в эту категорию включают оплату аренды и ЖКУ, траты на маркетинг, рекламу, секретариат, бухгалтерию.

Прямые затраты

Это затраты, которые формируют себестоимость конкретного изделия. Например, сюда относят сырье, полуфабрикаты, комплектующие и другие производственные запасы. Прямыми затратами также считаются зарплаты и социальные выплаты, которые занимаются непосредственно производством, и амортизация оборудования.

В прямые затраты добавляют и оплату работ, которые выполняют подрядчики — если они напрямую влияют на себестоимость изделия. Так, если вы заказываете упаковку для изделий, то это прямые затраты. Если подрядчик занимается обслуживанием компьютеров и ремонтом другой техники в вашем офисе, то это, скорее, косвенные затраты, потому что они влияют на весь процесс в целом.

Удобный сервис для разделения расходов на прямые и косвенные

Вы сами должны определять, какие расходы относить к прямым, а какие к косвенным. Если в учетной политике вы не отнесли затраты к прямым, то они будут классифицироваться как косвенные.

Внереализационные расходы

Существует и третий вид затрат — внереализационные. Они не формируют себестоимость продукции как для конкретного изделия, так и целиком, и вообще не имеют прямой связи с производством и реализацией.

Например, внереализационными обычно называют расходы на обслуживание кредита, траты на судебные издержки, неустойки. Подробный перечень содержится в ст. 265 НК РФ.

Другие виды затрат для финансового учета

Для финансового учета расходы разделяют еще на два вида.

Виды затрат можно комбинировать. Обычно прямые затраты влияют на себестоимость, поэтому их относят к переменным. Например, затраты на полуфабрикаты: чем больше производим, тем больше расходуем, поэтому это прямая переменная категория.

Существуют исключения — допустим, расходы на рекламу не отражаются напрямую на себестоимости производства и являются косвенными затратами. Но с помощью веб-аналитики мы можем посчитать, сколько нужно рекламных денег на продажу одной единицы товара — например, с помощью ретаргетинга. Если захотим продавать больше, придется увеличивать бюджет. Поэтому это косвенная переменная трата.

Постоянные и переменные затраты используют обычно для финансового учета и планирования бизнеса — это условные понятия, закон не регулирует и не обязывает вас отслеживать их. Прямые и косвенные нужны для бухучета, они основаны на других критериях. Если вы определяете доходы и расходы по методу начисления, то их нужно отслеживать и определять, это требование закона.

Кто должен вести разделение затрат

Согласно ст. 318 НК РФ делить затраты на прямые и косвенные должны все юрлица на ОСНО, которые работают по методу начисления. Косвенные затраты распределяют на все виды продукции. Для этого выбирают базу, которой могут быть переменные затраты.

В бухгалтерском и налоговом учете под методом начисления понимают метод, когда доходы учитываются в момент документального подтверждения операции. Еще есть кассовый метод — доходы учитываются в момент поступления денег в кассу. Кассовый метод обычно используют организации на УСН, так как он проще и помогает избежать кассовых разрывов.

Если вы на ОСНО и величина средней выручки без учета НДС в каждом из предыдущих четырех кварталов не больше 1 млн руб., вы имеете право вести налоговой учет кассовым методом. Исключения указаны в ст. 273 НК РФ: несмотря на соответствие требованию по выручке, кассовый метод не могут применять банки, кредитные потребительские кооперативы и микрофинансовые организации, компании, добывающие углеродное сырье и компании, которыми владеют иностранные организации.

Как вести прямые и косвенные затраты в налоговом учете

В бухгалтерском учете разделение на косвенные и прямые затраты важно для формирования себестоимости. Не забывайте, что косвенные расходы нельзя относить напрямую на себестоимость одного изделия. Вместо этого выбирайте обоснованную базу распределения и добавьте отметку об этом в учетную политику.

В налоговом учете затраты тоже разделяют на косвенные и прямые, но с другими целями — они влияют на уменьшение налоговой базы. Здесь важно учитывать, в какой момент конкретные затраты влияют на стоимость продукции.

Обратите внимание: размер налогооблагаемой прибыли снизится, если в организации объем косвенных расходов превысит прямые, и затраты будут учитываться раньше. Поэтому нужно внимательно следить за обоснованием ваших решений: если занижать прямые траты или неверно их учитывать, налоговая инспекция может воспринимать это как способ ухода от налогов.

Как списывать расходы

Чтобы избежать путаницы, старайтесь минимизировать отличия в бухгалтерском и налоговом учетах. Отражайте и обосновывайте все расходы в документах, иначе придется доказывать свою позицию налоговой инспекции.

Прямые расходы списывайте в том же периоде, в котором реализовали продукцию, даже если у покупателя есть отсрочка платежа до следующих отчетных периодов. Не списывайте расходы на готовую продукцию на складах. Косвенные расходы в налоговом учете не распределяйте. Их списывают единовременно, в том же периоде, когда вы их произвели. Налогооблагаемую прибыль при этом снижайте.

Чтобы сблизить данные в учетах, постарайтесь уравновесить размер себестоимости в бухучете с прямыми расходами в налоговом учете.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Распределение косвенных затрат и закрытие счетов затрат в «1С:Бухгалтерии 8»

Косвенные затраты

Согласно Федеральному стандарту бухгалтерского учета ФСБУ 5/2019 «Запасы» (утв. приказом Минфина России от 15.11.2019 № 180н), косвенными считаются затраты, которые не могут быть прямо отнесены к конкретной продукции, работе, услуге. При этом организация самостоятельно определяет классификацию затрат на прямые и косвенные, а также порядок распределения косвенных затрат между конкретными видами продукции, работ, услуг (п.п. 23-25 ФСБУ 5/2019).

Таким образом, ФСБУ 5/2019 закрепляет практику, которая применялась и ранее.

Но теперь стандарт (п. 26 ФСБУ 5/2019) не разрешает включать в фактическую себестоимость незавершенного производства (НЗП) и готовой продукции:

затраты, возникшие в связи с ненадлежащей организацией производственного процесса (сверхнормативный расход сырья, материалов, энергии, труда; потери от простоев, брака, нарушений трудовой и технологической дисциплины);

расходы на хранение, за исключением случаев, когда хранение является частью технологии производства (например, процесс сушки древесины);

управленческие расходы, кроме случаев, когда они непосредственно связаны с производством продукции (выполнением работ, оказанием услуг).

В соответствии с новыми правилами в «1С:Бухгалтерии 8» начиная с версии 3.0.89 изменены настройки распределения косвенных затрат, а также порядок закрытия счетов затрат:

20.01 «Основное производство»;

23 «Вспомогательные производства»;

25 «Общепроизводственные расходы»;

26 «Общехозяйственные расходы»;

28 «Брак в производстве».

Косвенные затраты, которые включаются в стоимость готовой продукции, работ и услуг, можно учитывать на счетах 20.01, 23 и 25.

Что касается счета 26, то теперь в программе он выделен исключительно для управленческих затрат. Например, затрат на приобретение канцелярских товаров, содержание административно-управленческого персонала, услуги связи, информационные и аудиторские услуги, а также другие услуги, которые не включаются в себестоимость НЗП и готовой продукции. И если раньше на счете 26 могли учитываться общехозяйственные затраты, связанные с производственным процессом в целом, то сейчас учет таких затрат рекомендуется перенести на счета 25, 23 или 20.

На счете 28 учитываются потери от брака в производстве.

Рассмотрим, как новые возможности программы учитывают изменения законодательства по бухгалтерскому учету и упрощают процесс закрытия счетов затрат.

Распределение косвенных затрат

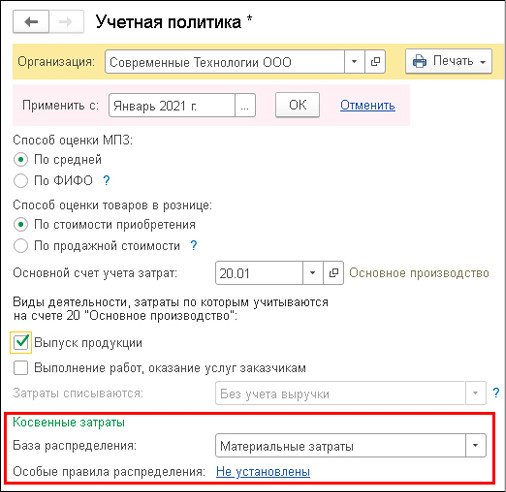

Настройки распределения косвенных затрат для целей бухгалтерского учета выполняются в форме Учетная политика (раздел Главное) с помощью группы реквизитов Косвенные затраты (рис. 1).

Рис. 1. Настройки распределения косвенных затрат

В поле База распределения указывается база распределения, которая выбирается из выпадающего списка и может принимать значения:

Плановая себестоимость выпуска;

Выбранная база распределения применяется в качестве основного правила распределения всех видов косвенных затрат по наименованиям продукции.

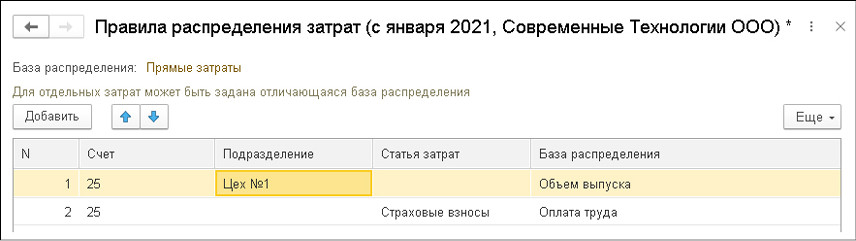

Иногда на предприятиях применяются особые правила распределения, например, для отдельных подразделений или для определенных затрат. Такие правила можно настроить в виде исключений. Для этого используется отдельная форма Правила распределения затрат, перейти к которой можно по гиперссылке, расположенной рядом с текстом Особые правила распределения.

В открывшейся форме по кнопке Добавить следует заполнить табличную часть, указав счет затрат, подразделение и (или) статью затрат, для которых применяются особые правила, а также базу распределения, отличную от основной (рис. 2).

Рис. 2. Особые правила распределения косвенных затрат

Особые правила применяются и в тех случаях, когда организация использует базу распределения, которая отсутствует в списке возможных значений для основного правила. Например, в качестве основного правила нельзя выбрать распределение по списку статей затрат. Но такое распределение можно указать в виде исключений.

Учтенных на счете 25

Теперь программа позволяет отражать на счете 25 затраты подразделений, которые обслуживают производство, но не выпускают продукцию, не выполняют работы и не оказывают услуги производственного характера.

Иными словами, это те затраты, которые раньше учитывались на 26 счете и распределялись на стоимость готовой продукции (работ, услуг). Например, на счете 26 могли учитываться затраты лабораторий, котельных, ремонтных цехов и др.

Затраты, учтенные на счете 25, распределяются автоматически при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26, входящей в обработку Закрытие месяца (раздел Операции).

Поскольку сфера применения счета 25 расширена, порядок распределения затрат, учитываемых на счете 25, изменился и проходит в два этапа.

На первом этапе распределяются общепроизводственные затраты подразделений, которые выпускают продукцию (работы, услуги).

Затраты производственных подразделений распределяются внутри каждого такого подразделения по номенклатурным группам по правилам, указанным в настройках учетной политики. В таком порядке 25 счет распределялся и раньше (распределение «само на себя»).

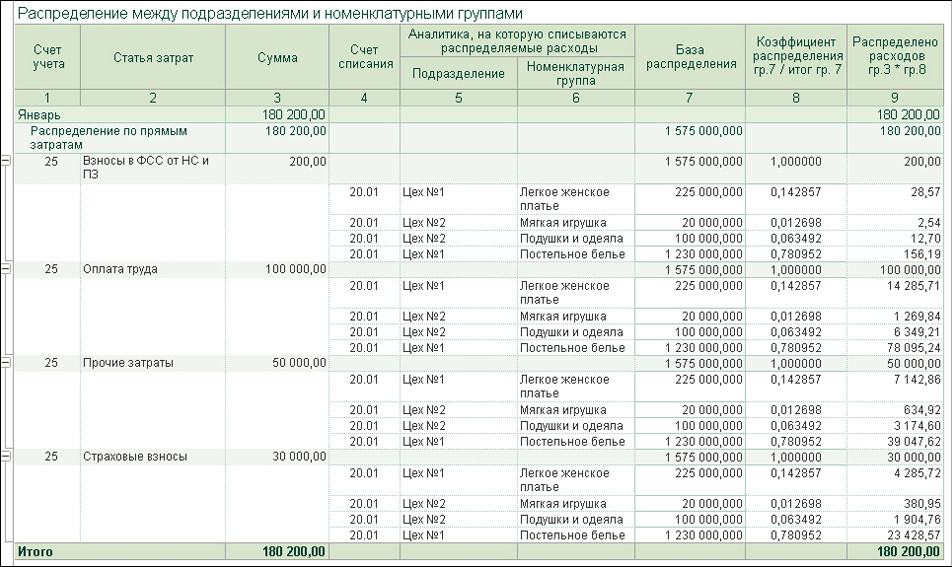

На втором этапе все оставшиеся затраты (затраты обслуживающих подразделений) распределяются между производственными подразделениями по номенклатурным группам. Именно так раньше распределялся счет 26 (распределение «всем»).

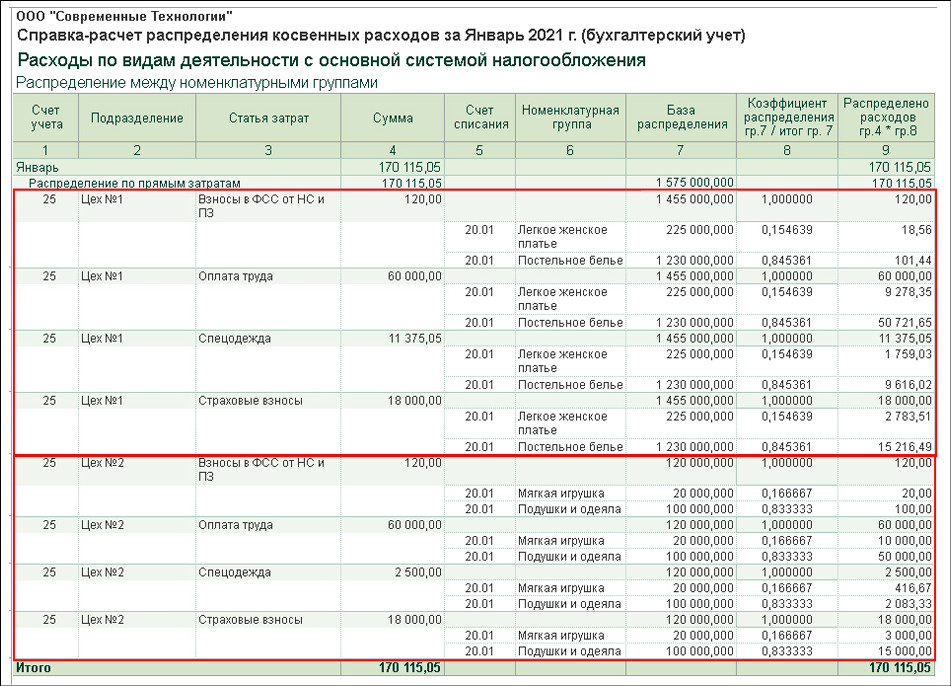

Рассмотрим новый порядок распределения счета 25 на примере.

Пример

По условиям Примера при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 косвенные затраты, учтенные на счете 25, распределяются пропорционально прямым затратам.

Сначала распределяются затраты производственных подразделений:

Детальный расчет результатов первого этапа распределения приводится в первой части справки-расчета Распределение косвенных расходов (рис. 3).

Рис. 3. Распределение косвенных затрат производственных подразделений

Затем все оставшиеся затраты распределяются между производственными подразделениями по номенклатурным группам. Детальный расчет результатов распределения обслуживающих подразделений приводится во второй части справки-расчета Распределение косвенных расходов (рис. 4).

Рис. 4. Распределение косвенных затрат обслуживающих подразделений

По результатам расчета формируются проводки в разрезе аналитики:

Дебет 20.01 Кредит 25

— на рассчитанные суммы, представленные в колонках 9 справки-расчета Распределение косвенных расходов (см. рис. 3, 4).

Таким образом, комбинированный способ, используемый при распределении затрат, учтенных на счете 25, позволяет его закрывать без ошибок.

Учтенных на счете 20

Основное правило распределения будет применяться и при распределении косвенных затрат, учитываемых на счете 20.01. Напоминаем, что на счете 20.01 можно учитывать косвенные затраты в тех случаях, когда они напрямую не относятся к конкретной продукции, то есть когда не заполнено субконто Продукция. Такие затраты будут распределяться по видам продукции внутри номенклатурной группы.

Если по какой-либо причине база распределения, указанная пользователем, не может быть применена для затрат, учитываемых на счете 20, в программе задействуется автоматический алгоритм распределения. Данный порядок позволяет при закрытии счета 20 избегать ошибок, связанных с незначительными погрешностями, допущенными пользователем при настройке распределения косвенных затрат.

Детальный расчет результатов распределения затрат, отнесенных на номенклатурную группу и учтенных на счете 20.01 (в т. ч. и база распределения, автоматически выбранная программой), приводится в справке-расчете Себестоимость выпущенной продукции и услуг.

Закрытие счета 26

Затраты, не связанные с производством продукции, выполнением работ, оказанием услуг, в себестоимость производства не включаются (п. 26 ФСБУ 5/2019).

Поэтому с 2021 года на счете 26 в программе следует учитывать только управленческие затраты.

На счет 90.08

Если в настройках учетной политики организации включены флаги Выпуск продукции и/или Выполнение работ, оказание услуг заказчикам, то затраты, учтенные на счете 26, при закрытии месяца списываются на счет 90.08 «Управленческие расходы» (ранее в программе такой метод именовался «директ-костингом»).

На практике в ряде случаев управленческие расходы требуется распределять. Это касается контрактов, например, с бюджетными учреждениями или с госкорпорациями, когда стоимость контракта определяется в том числе затратами, понесенными исполнителем. В этом случае исполнитель должен отчитываться перед заказчиком о понесенных затратах, в том числе о доле управленческих расходов, приходящихся на контракт с конкретным заказчиком. Организациям с особенностями учета, вызванными участием в контрактах такого рода, рекомендуется использовать «1С:Бухгалтерию 8 КОРП».

В «1С:Бухгалтерии 8 КОРП» при закрытии месяца управленческие расходы могут быть распределены по номенклатурным группам пропорционально базе распределения, указанной в учетной политике. Для этого к счету 90.08 необходимо добавить субконто Номенклатурные группы.

Если организация, которая работает по госконтрактам, использует особые правила распределения затрат, то их следует указать не только для счета 25, но и для счета 26.

На счет 90.02

Организации, деятельность которых не связана с производственным процессом, также используют счет 26 для обобщения информации о расходах на ведение этой деятельности.

Это комиссионеры, агенты, брокеры, дилеры и другие организации, оказывающие услуги непроизводственного характера, кроме организаций, осуществляющих торговую деятельность (приказ Минфина России от 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению»).

Для таких организаций, не использующих в учете счет 20, все затраты со счета 26 должны списываться на счет 90.02 «Себестоимость продаж», чтобы достоверно сформировать показатель валовой прибыли. Ведь если все затраты относить на счет 90.08, то валовая прибыль всегда будет равна выручке, что не соответствует сути показателя.

Чтобы этого не произошло, в настройках учетной политики флаги Выпуск продукции и Выполнение работ, оказание услуг заказчикам должны быть выключены. В этом случае при выполнении регламентной операции по закрытию счетов затрат в бухгалтерском учете все затраты со счета 26 будут списаны на счет 90.02.

В налоговом учете косвенные затраты, учтенные на счете 26, всегда списываются на счет 90.08.

Затраты торговых организаций рекомендуется учитывать на счете 44 «Расходы на продажу».

Закрытие счета 28

На счете 28 рекомендуется учитывать затраты, возникшие в связи с нарушениями производственного процесса. Такими затратами могут быть сверхнормативный расход сырья, потери от брака, простоев, аварий и т. п. (п. 26 ФСБУ 5/2019).

Ранее закрытие счета 28 не было автоматизировано. С 2021 года в «1С:Бухгалтерии 8 КОРП» затраты на брак списываются в себестоимость продаж (на счет 90.02) при закрытии месяца. Если затраты на брак отражены на счете 28 без указания номенклатурной группы, то они будут распределены по номенклатурным группам пропорционально базе распределения, указанной в учетной политике.

На счете 28 допускается в том числе учитывать потери, включаемые в себестоимость продукции, то есть потери, обусловленные технологическим процессом. Такие операции можно отразить вручную проводками вида:

Дебет 20 Кредит 28.

В этом случае при закрытии месяца в себестоимость продаж будут списаны суммы, оставшиеся на счете 28 после такого ручного распределения.